Размер и доля рынка зеленого цемента

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

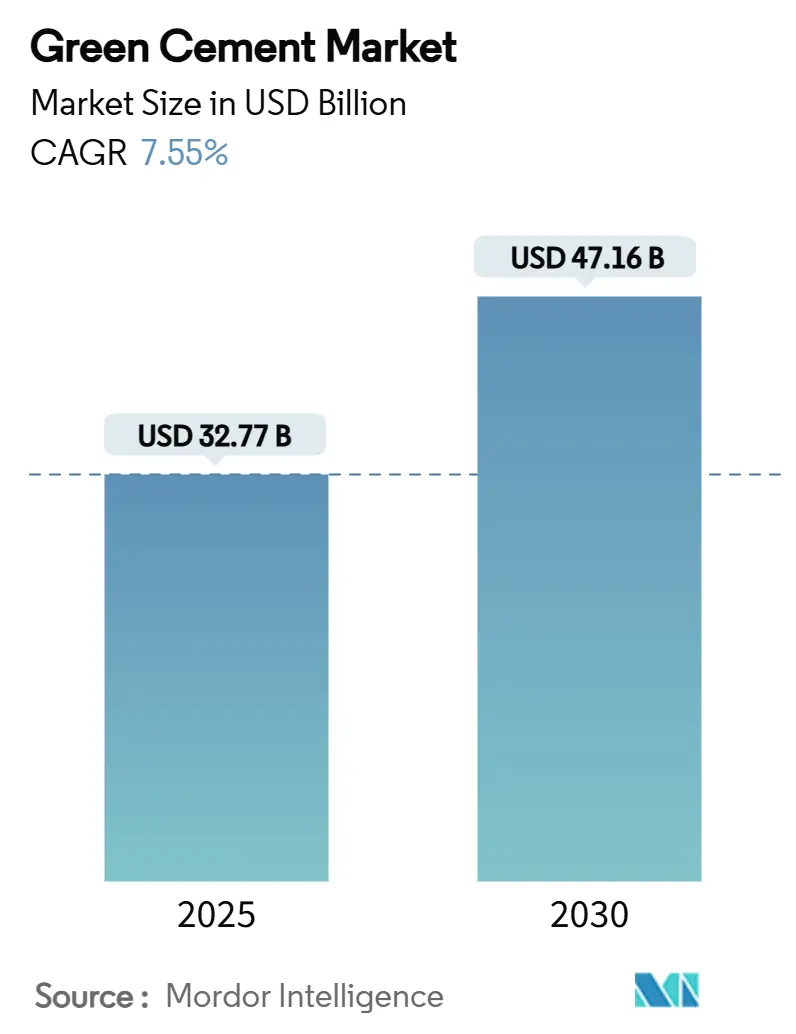

| Размер Рынка (2025) | 32.77 Миллиардов долларов США |

| Размер Рынка (2030) | 47.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка зеленого цемента от Mordor Intelligence

Размер рынка зеленого цемента оценивается в 32,77 млрд долларов США в 2025 году и, как ожидается, достигнет 47,16 млрд долларов США к 2030 году со среднегодовым темпом роста 7,55% в течение прогнозного периода (2025-2030). Регулятивные мандаты, растущие цены на углерод и правила закупок, которые отдают предпочтение низкоуглеродным материалам, переводят рынок зеленого цемента из нишевого статуса в основной выбор для государственных и частных проектов. Составы на основе летучей золы занимают наибольшую долю доходов, в то время как инфраструктурные расходы и финансирование, связанное с ESG, ускоряют внедрение в нежилищных работах. Азиатско-Тихоокеанский регион обеспечивает самый быстрый рост, тогда как Северная Америка сохраняет лидерство по объемам благодаря раннему принятию политики и зрелым цепочкам поставок. Конкурентная интенсивность остается умеренной, поскольку действующие цементные гиганты масштабируют зеленые портфели, а специализированные производители используют обеспеченные контракты на сырье.

Ключевые выводы отчета

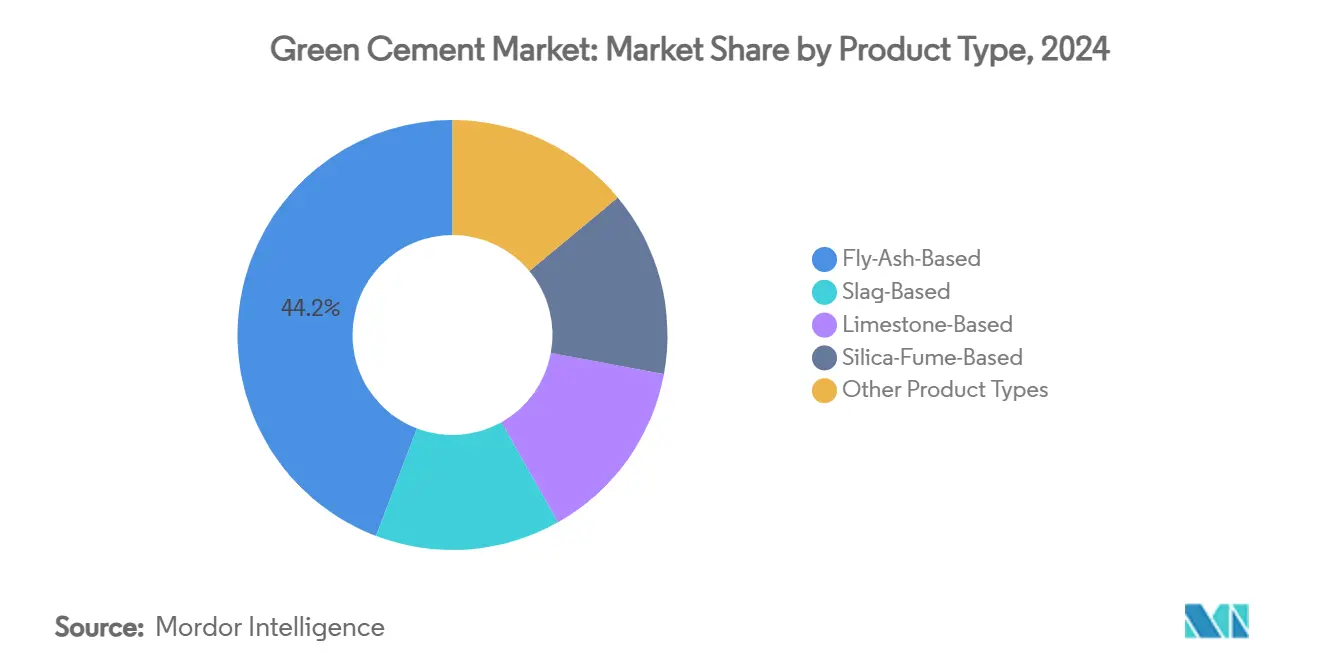

- По типу продукта цемент на основе летучей золы лидировал с 44,22% доли рынка зеленого цемента в 2024 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 7,99% до 2030 года.

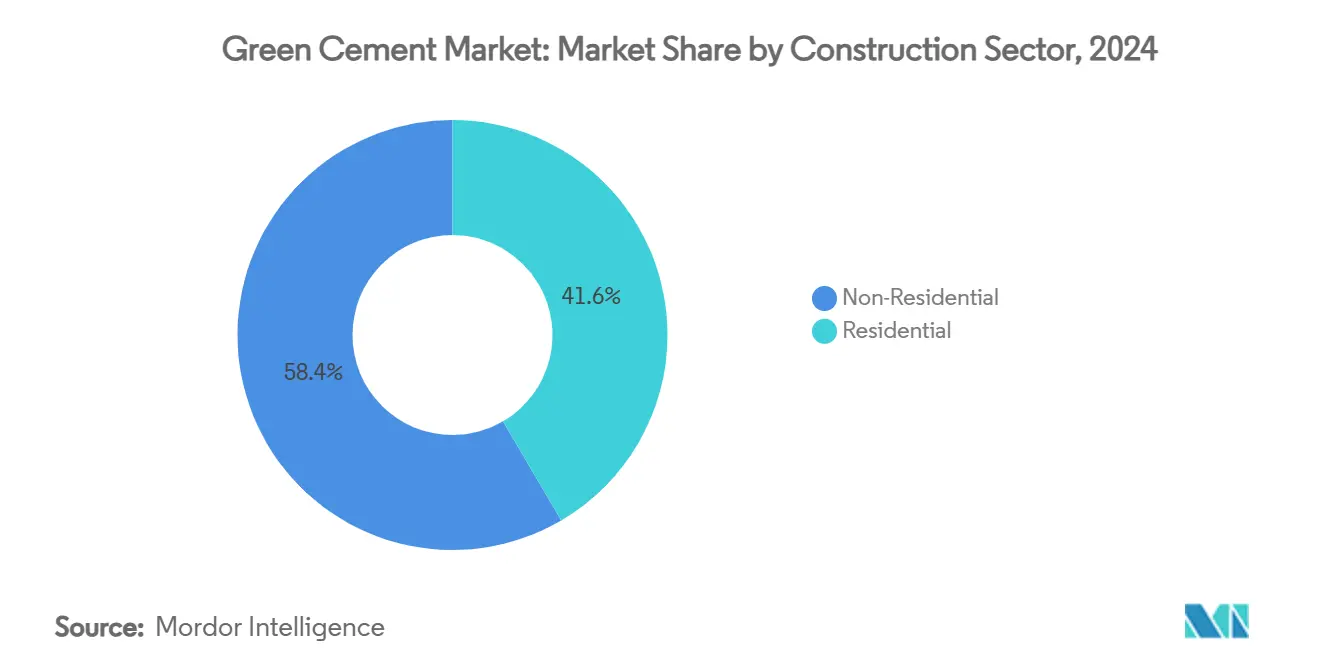

- По строительному сектору нежилищные работы составили 58,44% размера рынка зеленого цемента в 2024 году и, по прогнозам, будут развиваться со среднегодовым темпом роста 8,45% до 2030 года.

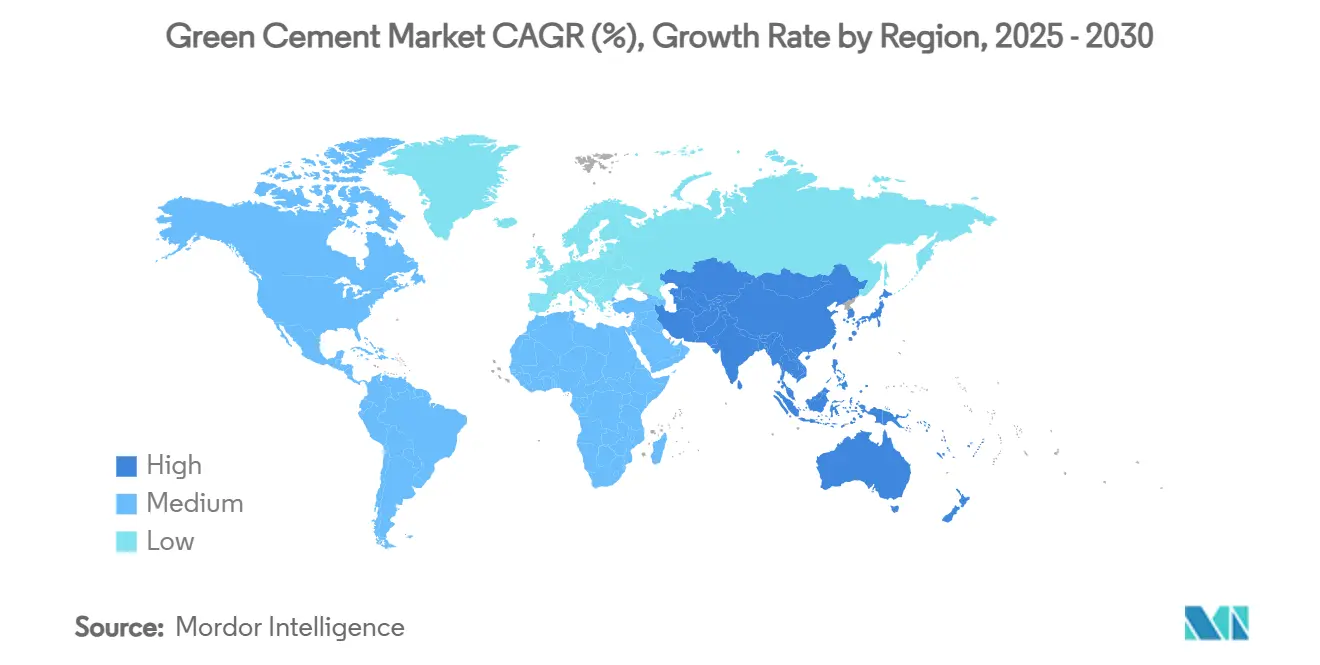

- По географии Северная Америка удерживала 37,88% доли доходов рынка зеленого цемента в 2024 году; Азиатско-Тихоокеанский регион готов зарегистрировать самый быстрый региональный среднегодовой темп роста в 8,22% в течение 2025-2030 годов.

Глобальные тенденции и инсайты рынка зеленого цемента

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Глобальные мандаты по декарбонизации и ESG-ориентированные строительные нормы | +2.10% | Глобально, во главе с ЕС и Северной Америкой | Средний срок (2-4 года) |

| Повышение цен на углерод и схемы торговли выбросами | +1.80% | ЕС, Калифорния, отдельные рынки АТР | Долгосрочно (≥ 4 лет) |

| Всплеск урбанизации в АТР, требующий низкоуглеродных материалов | +1.50% | Ядро АТР, распространение на БВА | Краткосрочно (≤ 2 лет) |

| Изобильные источники SCM сырья (летучая зола, шлак), снижающие затраты | +1.20% | Регионы с высокой долей угля по всему миру | Средний срок (2-4 года) |

| Коммерциализация печей на водородном топливе | +0.90% | ЕС, отдельные заводы Северной Америки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальные мандаты по декарбонизации и ESG-ориентированные строительные нормы

Обязательные политики закупок низкоуглеродных материалов стимулируют немедленные сдвиги спроса от обычного портландцемента к проверенным зеленым составам. Калифорния нацелена на 40% сокращение выбросов для своего цементного сектора к 2035 году и достижение углеродной нейтральности к 2045 году, закрепляя аналогичные действия в других штатах США[1]California Air Resources Board, "Cement Sector Net-Zero Strategy," arb.ca.gov . Пересмотренное Регулирование строительных продуктов ЕС обязывает использовать цифровые паспорта и раскрывать данные о CO₂ для бетона с 2024 года, выдвигая производителей, уже оснащенных документацией жизненного цикла, в первые ряды списков тендеров. Франция, Дания, Ирландия и штат Нью-Йорк ввели прогрессивные потолки выбросов или правила Buy Clean, которые делают соответствующие материалы выбором по умолчанию, а не премиальной опцией. По мере того как юрисдикции воспроизводят пионерские статуты, рынок зеленого цемента получает политически обусловленный минимум роста, который традиционные производители могут достичь только путем модернизации печей или партнерства со специализированными поставщиками.

Повышение цен на углерод и схемы торговли выбросами

Расходы на углерод изменяют экономику клинкера, превращая CO₂ в прямые затраты. Система торговли выбросами ЕС постепенно сокращает бесплатные квоты, заставляя производителей цемента ускорять замещение низкоуглеродными материалами или рисковать сжатием маржи. Национальная торговая платформа Китая теперь охватывает цемент, расширяя давление затрат на крупнейшего мирового производителя. По мере того как все больше регионов устанавливают цену на углерод, дополнительные цементирующие материалы получают относительную конкурентоспособность, и рынок зеленого цемента выигрывает от структурного преимущества по стоимости перед устаревшими продуктами.

Всплеск урбанизации в АТР, требующий низкоуглеродных материалов

Ускоряющееся инфраструктурное развитие Индии контрастирует с умеренным циклом недвижимости Китая, однако оба рынка вводят более строгие экологические правила, которые повышают спрос на низкоуглеродные связующие вещества. Региональные коммунальные службы, транспортные управления и частные застройщики включают пункты устойчивости, которые указывают зеленый цемент в проектах линий метро, центров обработки данных и фундаментов возобновляемой энергетики. Поскольку выработка электроэнергии в АТР выросла в 16,5 раз с 1971 по 2018 год, строительный сектор остается под давлением быстрой декарбонизации - даже при росте объемов бетона[2]Asian Development Bank, "Asia's Infrastructure Growth and Emissions," adb.org .

Изобильные источники SCM сырья, снижающие затраты

Летучая зола продолжает доминировать как дополнительный цементирующий материал, представляя почти 90% мирового использования пуццолана и помогая зеленому цементу достичь ценового паритета во многих регионах. Извлеченная зола из наследственных прудов - теперь 10% переработанных объемов в Соединенных Штатах - продлевает жизнь поставок даже при росте закрытия угольных электростанций. Одновременно предложение стального шлака сталкивается с неопределенностью из-за принятия электродуговых печей, заставляя производителей подписывать долгосрочные контракты или приобретать перерабатывающие активы, как видно из покупки Heidelberg Materials группы The SEFA Group.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Скептицизм в отношении производительности среди строителей и подрядчиков | -1.40% | Глобально, остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Фрагментированные стандарты на развивающихся рынках | -0.80% | АТР, БВА, Латинская Америка | Средний срок (2-4 года) |

| Сокращение поставок шлака при переходе стали на EAF/DRI | -1.10% | Сталепроизводящие регионы по всему миру | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Скептицизм в отношении производительности среди строителей и подрядчиков

Некоторые подрядчики сопротивляются изменениям спецификаций, ссылаясь на продленное твердение, задержки схватывания в холодную погоду и непостоянную региональную доступность дополнительных материалов. Органы стандартизации работают над заменой предписывающих ограничений смеси на руководящие принципы, основанные на производительности, однако пробелы в знаниях сохраняются, особенно в малых и средних фирмах. Демонстрационные проекты и целевое обучение остаются необходимыми для массового принятия.

Фрагментированные стандарты на развивающихся рынках

Расходящиеся определения "зеленого цемента" в национальных кодексах осложняют соответствие для многонациональных компаний и увеличивают затраты на тестирование. Регуляторы в Азии, на Ближнем Востоке и в Латинской Америке продвигаются неравномерными темпами, что замедляет выполнение трансграничных проектов и консолидацию поставок. Программы технической помощи и региональные инициативы по согласованию нацелены на унификацию стандартов в среднесрочной перспективе.

Сегментный анализ

По типу продукта: доминирование летучей золы сталкивается с ограничениями поставок

Составы на основе летучей золы сохранили 44,22% доли рынка зеленого цемента в 2024 году, подчеркивая их статус как стандартной низкоуглеродной замены там, где остатки сжигания угля остаются изобильными. Производители используют зрелую логистику и хорошо задокументированную производительность для обслуживания крупных инфраструктурных контрактов и государственных тендеров. Однако сокращение угольной генерации сужает будущие пулы сырья, заставляя компании извлекать золу из наследственных прудов или переходить к смесям известняка и кальцинированной глины. Технология LC3, способная сократить выбросы до 40%, набирает популярность по мере того, как лаборатории подтверждают механический паритет с обычным портландцементом. Варианты на основе микрокремнезема занимают высокотехнологичные ниши, обеспечивая непроницаемый бетон, подходящий для морских и химических сдерживающих структур. Альтернативы на основе шлака борются с предстоящими изменениями поставок, но сохраняют актуальность вблизи интегрированных сталелитейных заводов. Новые химические составы связующих веществ, включая геополимерные бетоны, продвигаются через пилотные проекты, которые могли бы диверсифицировать рынок зеленого цемента, если улучшится экономика масштаба.

Растущая диверсификация снижает чрезмерную зависимость от любого одного дополнительного потока и защищает производителей от потрясений сырьевых материалов. Поскольку извлеченная зола составляет 10% переработанной летучей золы США, безопасность поставок улучшается, однако затраты на переработку растут. Стратегические соглашения между производителями цемента и коммунальными предприятиями по рекультивации угольной золы поэтому заметно фигурируют в недавнем потоке сделок. Партнерства по помолу шлака и совместные предприятия по кальцинации глины становятся столь же критичными, поскольку компании балансируют техническую осуществимость, цели по выбросам и экономику сырьевых материалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По строительному сектору: инфраструктура стимулирует лидерство нежилищного строительства

Нежилищные проекты удерживали 58,44% доходов 2024 года и будут развиваться со среднегодовым темпом роста 8,45% до 2030 года, отражая политически поддерживаемые расходы на транспортные коридоры, модернизацию сетей и общественные здания, которые теперь указывают проверенные низкоуглеродные смеси. Документы по закупкам все чаще требуют экологические декларации продукции третьих сторон, предоставляя соответствующим производителям четкий канал для повторяющихся работ. Разработчики коммерческой недвижимости также интегрируют зеленый цемент в объемы ядра и оболочки для обеспечения сертификации устойчивости, которая привлекает институциональных инвесторов.

Внедрение в жилищном секторе растет более постепенно. Хотя снижение ипотечных ставок в 2025 году могло бы поднять начало жилищного строительства, строители, чувствительные к затратам, остаются осторожными в отношении принятия незнакомых связующих веществ без гарантий планирования. Испытания в Египте показывают потенциальную экономию CO₂ на 44,5% в неструктурных блоках с использованием модифицированных зеленых составов[3]MDPI, "Green Concrete in Egyptian Housing," mdpi.com . По мере ужесточения строительных норм и повышения осведомленности потребителей сегмент должен закрыть пробелы в принятии, однако краткосрочный рост продолжает опираться на крупные гражданские работы, где государственные закупки диктуют выбор материалов.

Географический анализ

Северная Америка сохранила 37,88% доходов 2024 года, опираясь на федеральные и государственные правила Buy Clean, ранние пилотные проекты улавливания углерода и высокую знакомость подрядчиков со смешанными цементами. Только проект Mitchell CCS компании Heidelberg Materials нацелен на геологическое хранение более 50 миллионов тонн CO₂ в течение 30 лет, сигнализируя об инфраструктуре, которая может поддерживать долгосрочные объемные обязательства. Доступность поставок различается по регионам: штаты Среднего Запада используют близость к бассейнам угольной золы, в то время как прибрежные области импортируют шлак или кальцинированную глину для соответствия спецификациям.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 8,22% до 2030 года, подпитываемый многолетним инфраструктурным трубопроводом Индии и прогрессивно более строгими кодексами по всей Юго-Восточной Азии. Усилия Китая по консолидации побуждают крупные группы модернизировать заводы низкоуглеродными линиями для сохранения разрешений на фоне встречных ветров сектора недвижимости. Две трети мировых высокоскоростных железнодорожных сетей находятся в регионе, требуя бетона, который удовлетворяет ужесточающимся потолкам выбросов и способствует рынку зеленого цемента, поскольку проекты пополняют запасы путей и станций.

Европа сочетает устойчивую климатическую политику с зрелыми промышленными возможностями. Мандат Ирландии 2024 года на низкоуглеродный цемент во всех государственных проектах и потолок выбросов Дании 2025 года в 7,1 кг CO₂e/м²/год устанавливают влиятельные ориентиры. Ценообразование углерода гарантирует, что размер рынка зеленого цемента расширяется, несмотря на волатильность объемов строительства, поскольку затраты на CO₂ склоняют оценки тендеров к смесям с низким содержанием клинкера. Ближний Восток и Африка наблюдают возникающий спрос, особенно в экономиках Залива, планирующих водородные хабы и крупномасштабные общественные работы, однако фрагментированные стандарты и ограниченная экспертиза на местах замедляют проникновение до созревания гармонизированных руководящих принципов.

Конкурентная среда

Рынок зеленого цемента демонстрирует умеренно консолидированную концентрацию. Holcim, Heidelberg Materials и Cemex используют интегрированную логистику и узнаваемость бренда, одновременно модернизируя печи для альтернативных топлив и улавливания углерода. CarbonCure следует дифференцированным химическим составам, которые полностью обходят клинкер, нацеливаясь на ранних последователей, стремящихся к большему сокращению выбросов, чем предлагают смешанные цементы.

Активность слияний и поглощений концентрируется на контроле сырья и доступе к технологиям. Поглощение Heidelberg Materials переработчика летучей золы The SEFA Group обеспечивает постоянные поставки пуццолана вдоль Восточного побережья США. Миноритарные доли Cemex в KC8 Capture Technologies и HiiROC предоставляют внутренние пилотные проекты для улавливания твердого углерода и производства водорода. Вертикальная интеграция в извлечение золы, кальцинацию глины и закупку возобновляемой энергии укрепляет устойчивость маржи по мере роста затрат на углерод.

Стратегическое сотрудничество возникает через Green Cement Technology Tracker Глобальной ассоциации цемента и бетона, который теперь отслеживает развертывания печей кальцинированной глины для облегчения обмена знаниями. Производители совместно инвестируют в НИОКР для снижения рисков новых связующих веществ и совместно лоббируют кодексы, основанные на производительности. Результирующая экосистема поощряет диверсификацию портфеля, сохраняя базовую совместимость для глобальных подрядчиков - среда, в которой рынок зеленого цемента может масштабироваться, не компрометируя требования к структурной производительности.

Лидеры индустрии зеленого цемента

-

Cemex S.A.B DE C.V.

-

Heidelberg Materials

-

Holcim

-

UltraTech Cement Ltd.

-

Votorantim Cimentos

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июль 2025 года: Hoffmann Green объявила о получении важной сертификации для своего цемента H-UKR без 0% клинкера в Соединенных Штатах, который также признан в Саудовской Аравии. Поскольку цемент без клинкера классифицируется как тип зеленого цемента, ожидается, что эта сертификация усилит позицию компании на рынке зеленого цемента.

- Декабрь 2023 года: Hoffmann Green Cement Technologies продлила свое партнерство 2021 года с Centre Scientifique et Technique du Bâtiment еще на три года. Это продление обеспечивает более быстрые оценки ее технологий, включая инновационные решения на основе глины. Этот шаг нацелен на ускорение роста рынка зеленого цемента.

Область охвата глобального отчета о рынке зеленого цемента

Зеленый цемент - это экологически чистый цемент, который производится с использованием углеродно-отрицательной технологии. Большинство сырьевых материалов, необходимых для производства зеленого цемента, являются отходами промышленной работы. Основными компонентами, используемыми в производстве зеленого цемента, являются доменный шлак и летучая зола. Он обеспечивает более высокую прочность, долговечность, сопротивление трещинам и низкую проницаемость хлоридов.

Рынок зеленого цемента сегментирован по типу продукта, строительному сектору и географии. По типу продукта рынок сегментирован на основе летучей золы, шлака, известняка, микрокремнезема и прочих типов продуктов. По строительному сектору рынок сегментирован на жилищный и нежилищный секторы. Отчет также охватывает размер рынка и прогнозы для рынка зеленого цемента в 15 странах основных регионов.

Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе доходов (млн долларов США).

| На основе летучей золы |

| На основе шлака |

| На основе известняка |

| На основе микрокремнезема |

| Прочие типы продуктов |

| Жилищное строительство |

| Нежилищное строительство |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | На основе летучей золы | |

| На основе шлака | ||

| На основе известняка | ||

| На основе микрокремнезема | ||

| Прочие типы продуктов | ||

| По строительному сектору | Жилищное строительство | |

| Нежилищное строительство | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка зеленого цемента?

Размер рынка зеленого цемента составляет 32,77 млрд долларов США в 2025 году и, по прогнозам, вырастет до 47,16 млрд долларов США к 2030 году.

Какой тип продукта лидирует на рынке?

Составы на основе летучей золы лидируют с 44,22% доли доходов, поддерживаемые установленными цепочками поставок и проверенной производительностью.

Какой регион показывает самый быстрый рост?

Азиатско-Тихоокеанский регион регистрирует самый высокий прогнозируемый среднегодовой темп роста в 8,22%, стимулируемый крупными инфраструктурными трубопроводами и ужесточающимися экологическими кодексами.

Как цены на углерод влияют на принятие зеленого цемента?

Растущие цены на углерод напрямую увеличивают стоимость цемента с интенсивным содержанием клинкера, делая низкоуглеродные альтернативы конкурентоспособными по стоимости и ускоряя замещение.

Каковы основные вызовы, стоящие перед индустрией зеленого цемента?

Ограничения поставок дополнительных материалов, скептицизм производительности среди подрядчиков и фрагментированные стандарты на развивающихся рынках остаются ключевыми препятствиями.

Какие компании являются основными игроками на этом рынке?

Holcim, Heidelberg Materials, Cemex S.A.B DE C.V., UltraTech Cement Ltd. и Votorantim Cimentos являются основными игроками на рынке зеленого цемента.

Последнее обновление страницы: