Размер и доля рынка глифосата

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

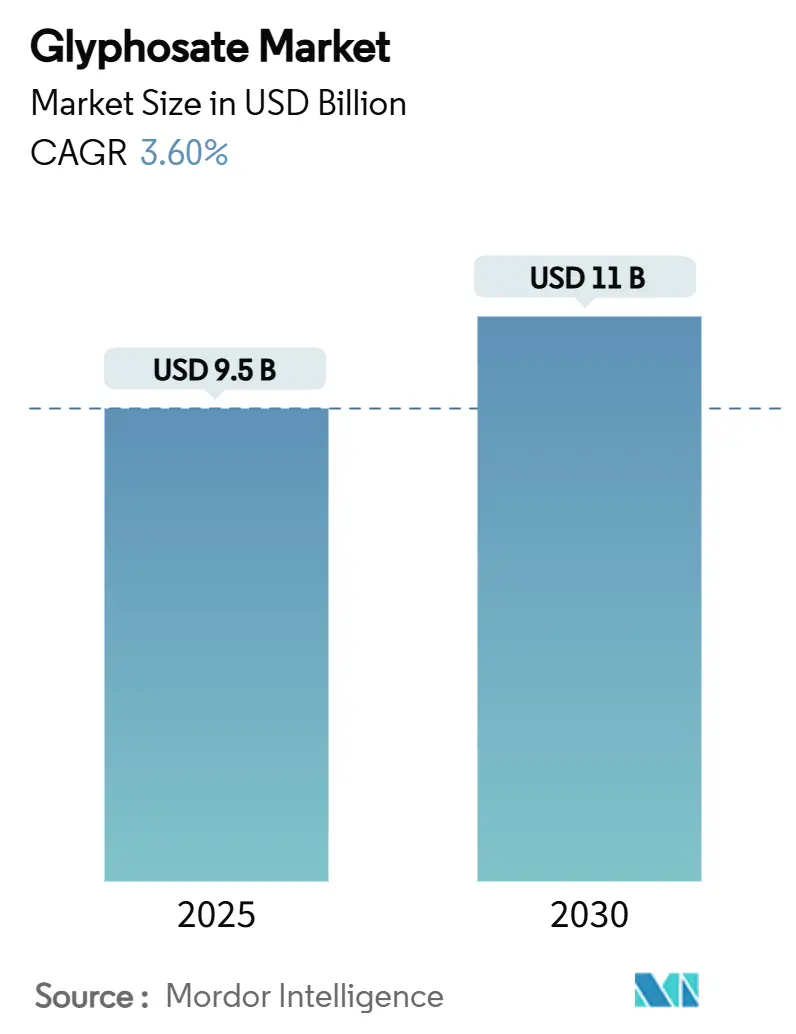

| Размер Рынка (2025) | 9.5 Миллиардов долларов США |

| Размер Рынка (2030) | 11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка глифосата от Mordor Intelligence

Глобальный рынок глифосата составляет 9,5 млрд долларов США в 2025 году и прогнозируется достичь 11 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 3,6%. Стабильный спрос отражает закрепившуюся роль глифосата в консервационной обработке почвы, крупномасштабных системах возделывания пропашных культур и программах нулевой обработки почвы, связанных с углеродными кредитами. Раннее внедрение устойчивых к гербицидам культур в Северной Америке поддерживает постоянное использование, в то время как быстрая механизация в Азиатско-Тихоокеанском регионе и рост биотехнологических посевных площадей ускоряют рост объемов. Основы предложения остаются напряженными, поскольку китайские заводы, которые поставляют более 80% мирового экспорта, сокращают производство для соблюдения экологических норм, и Bayer предупредил о возможном прекращении производства из-за судебных издержек. Прозрачность цен улучшилась, поскольку консолидация мощностей ограничивает экстремальную волатильность, предоставляя производителям более четкие прогнозы затрат и поддерживая стабильное внедрение, несмотря на регулятивные препятствия. Конкурентная динамика также формирует рынок глифосата: китайские производители технического класса контролируют более 80% мирового экспортного объема, в то время как Bayer остается наиболее заметным брендированным формулятором.

Ключевые выводы отчета

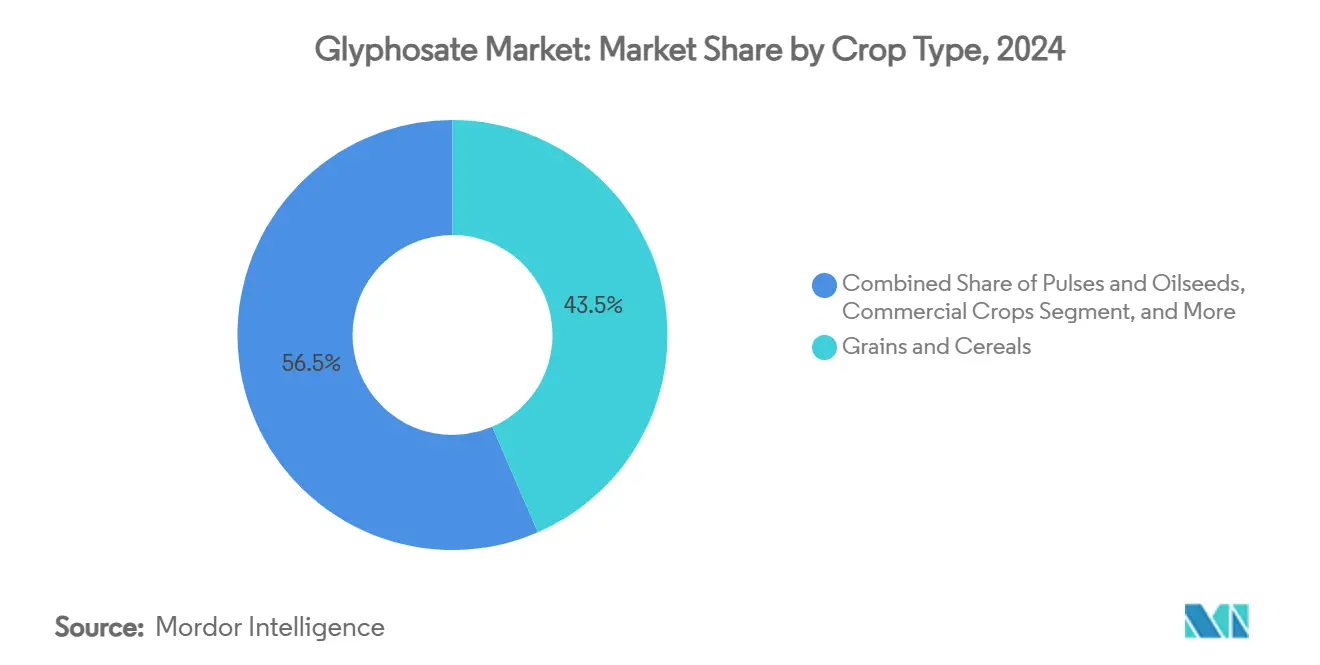

- По типам культур злаки и зерновые составляли 43,5% доли рынка глифосата в 2024 году, в то время как бобовые и масличные культуры прогнозируются к расширению со среднегодовым темпом роста 5,6% до 2030 года.

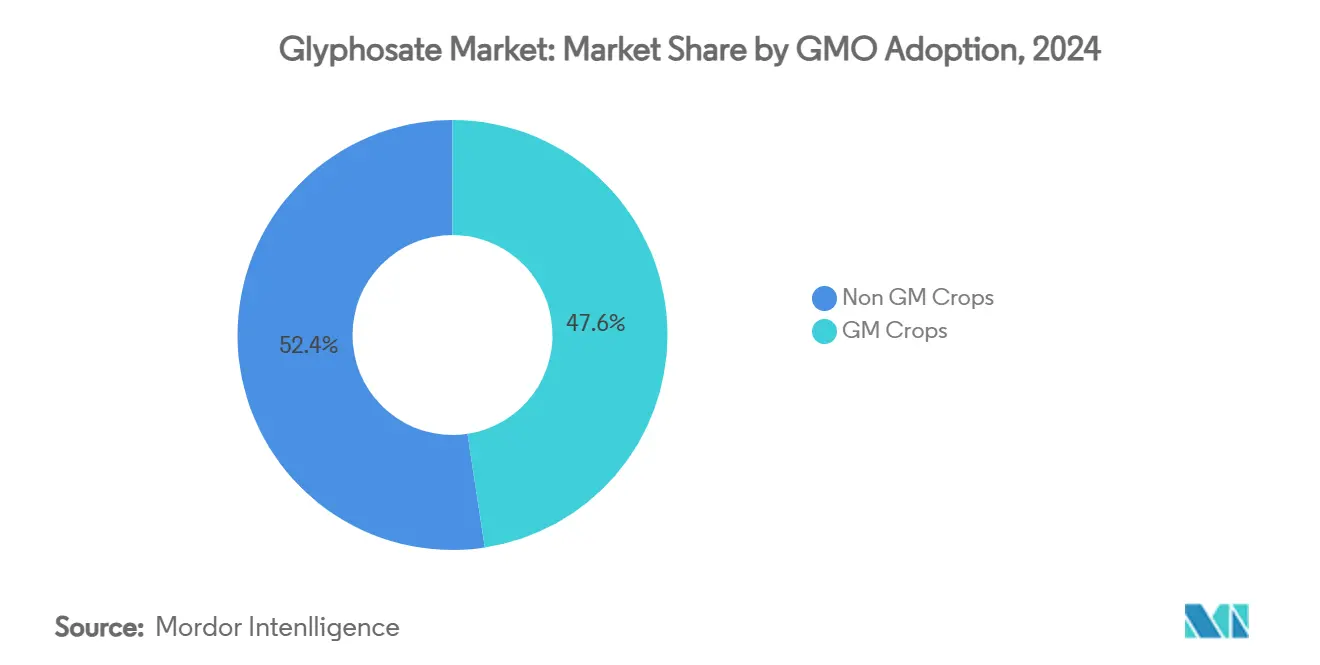

- По внедрению ГМО не-ГМ культуры занимали 52,4% доли размера рынка глифосата в 2024 году, тогда как ГМ культуры развиваются со среднегодовым темпом роста 4,32% до 2030 года.

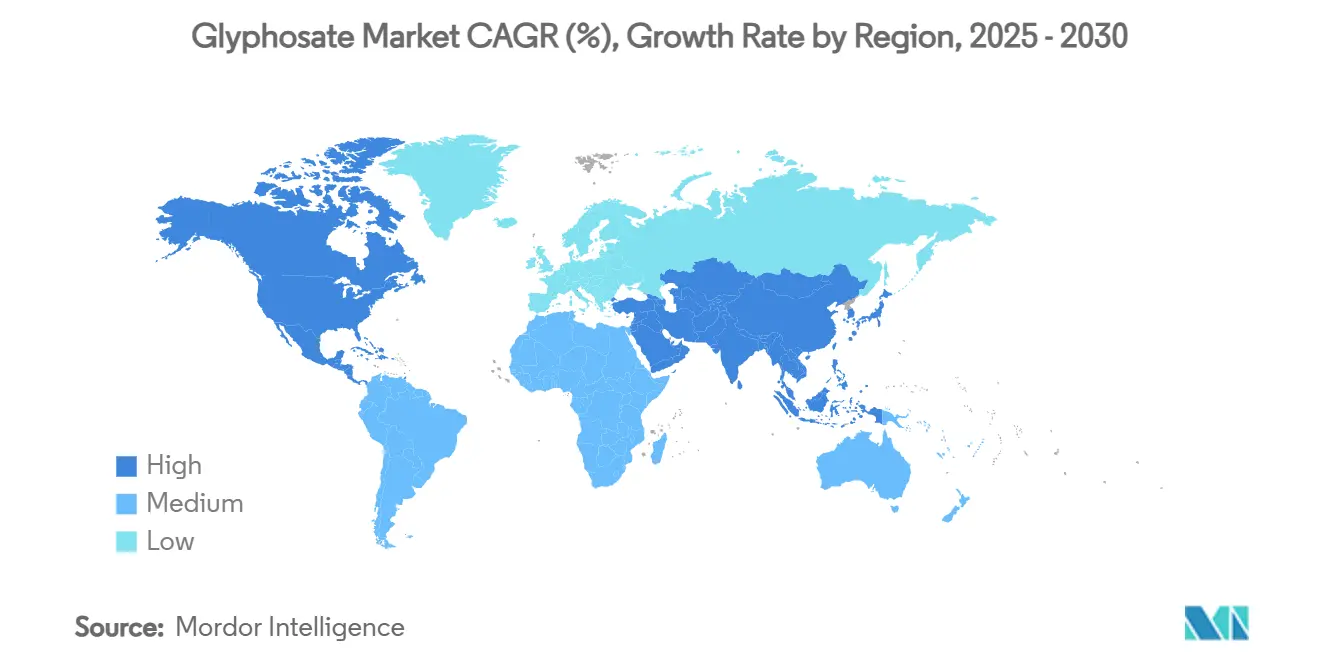

- По регионам Северная Америка лидировала с 34% долей выручки в 2024 году; Азиатско-Тихоокеанский регион настроен расти быстрее всего со среднегодовым темпом роста 5,86% до 2030 года.

- По концентрации компаний китайские производители составляли более 80% мирового экспорта глифосата в 2024 году, отражая высоко консолидированную базу поставок.

Тенденции и инсайты глобального рынка глифосата

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Коммерциализация ГМ устойчивых к гербицидам культур | +0.8% | Глобально, с концентрацией в Северной Америке и Южной Америке | Долгосрочно (≥ 4 лет) |

| Растущий спрос на эффективные решения борьбы с сорняками | +0.6% | Глобально, особенно в Азиатско-Тихоокеанском регионе и Африке | Среднесрочно (2-4 года) |

| Расширение сельскохозяйственных земель и интенсификация земледелия | +0.5% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток | Долгосрочно (≥ 4 лет) |

| Интеграция устойчивых к глифосату признаков в генно-редактированные культуры | +0.4% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Регенеративные программы углеродных кредитов нулевой обработки увеличивают использование | +0.3% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Консолидация мощностей стабилизирует долгосрочные цены | +0.2% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Коммерциализация ГМ устойчивых к гербицидам культур

Одобрение Китаем в 2024 году устойчивых к глифосату семенных признаков открыло более 1 миллиона му для биотехнологических сортов, повторяя долгосрочное внедрение в Соединенных Штатах и Бразилии. Новые комбинированные технологии, такие как соя Vyconic от Bayer, устойчивая к пяти гербицидам, включая глифосат, обещают более широкие окна борьбы с сорняками[1]Источник: Bayer Communications, "Vyconic Soybeans Bring Five-Way Tolerance," bayer.com. Непрерывные улучшения признаков обеспечивают эффективность гербицидных программ, закрепляя долгосрочный спрос на глифосат для крупноплощадных культур.

Растущий спрос на эффективные решения борьбы с сорняками

Фермеры сталкиваются с 530 подтвержденными биотипами устойчивых к гербицидам сорняков по всему миру, увеличивая актуальность надежных широкоспектральных вариантов. Механизм действия глифосата, гибкость применения и совместимость с платформами точного распыления делают его неотъемлемой частью интегрированного управления сорняками. На многих африканских рынках дженерические составы улучшили доступность, стимулируя внедрение среди мелких фермеров, которые ранее полагались на ручную прополку.

Расширение сельскохозяйственных земель и интенсификация земледелия

Бразилия ожидает 311 миллионов тонн зерна в 2025 году, рост на 5,8% по сравнению с предыдущим годом, движимый новыми посевными площадями и двойными посевами. Аналогичные коридоры расширения в Юго-Восточной Азии и странах Африки к югу от Сахары внедряют консервационную обработку почвы, которая зависит от глифосата для предпосевного уничтожения сорняков. По мере того как более крупные фермы развертывают мощное оборудование и GPS-картирование, химическая борьба с сорняками вытесняет трудоемкие методы, поддерживая рост объемов даже там, где нормы на гектар умеренные.

Интеграция устойчивых к глифосату признаков в генно-редактированные культуры

Точечные мутации CRISPR в гене EPSPS произвели устойчивые к глифосату рапс, рис и нут без вставки чужеродной ДНК[2]Источник: PubMed Authors, "CRISPR/Cas9-Engineered Rice Exhibits Enhanced Herbicide Resistance," pubmed.ncbi.nlm.nih.gov. Многие юрисдикции классифицируют эти сорта вне строгих ГМО-регулирований, сокращая циклы одобрения и поощряя многонациональные семенные компании добавлять устойчивость к глифосату в культуры, ранее исключенные из биотехнологических конвейеров. Более широкое покрытие культур распространяет использование гербицида за пределы кукурузы, сои и хлопка, диверсифицируя базу рынка глифосата.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулятивные ограничения | -0.7% | Ядро Европы, расширение на другие развитые рынки | Среднесрочно (2-4 года) |

| Переход к органическим и биогербицидам | -0.5% | Глобально, под руководством Северной Америки и Европы | Долгосрочно (≥ 4 лет) |

| Риск выхода брендированных поставщиков из-за судебных разбирательств | -0.4% | Северная Америка, с глобальными последствиями для поставок | Краткосрочно (≤ 2 лет) |

| Ускоряющаяся устойчивость сорняков в основных сельскохозяйственных зонах | -0.3% | Глобально, концентрируется в регионах интенсивного земледелия | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивные ограничения

Европейский Союз продлил регистрацию глифосата на 10 лет в 2023 году, но предоставил государствам-членам возможность вводить более строгие ограничения. Германия перешла от полного запрета к ограниченному использованию в 2024 году, и правовые вызовы продолжаются. Аналогичные неопределенности возникли в Новой Зеландии, где предложения по повышению лимитов остатков вызвали 3100 публичных заявлений. Фрагментированные правила усложняют управление, повышают затраты на соблюдение требований и могут переместить спрос в страны с более четкими рамками одобрения.

Переход к органическим и биогербицидам

Рынок биологических средств в Бразилии достиг 780 миллионов долларов США в 2024 году со среднегодовым темпом роста 14,5%, и глобальные биогербициды могут вырасти до 1,84 миллиарда долларов США к 2029 году. Органический виноград в Калифорнии принес премии в размере 1500-1800 долларов США за тонну против 550-700 долларов США за обычные плоды, стимулируя производителей сокращать использование синтетических гербицидов. Стартапы испытывают составы натуральных молекул, нацеленных на аналогичные пути, постепенно снижая использование глифосата в ценных специальных культурах.

Сегментный анализ

По типам культур: злаки доминируют несмотря на ускорение масличных

Злаки и зерновые генерировали 43,5% рынка глифосата в 2024 году, отражая интенсивное использование в консервационных системах кукурузы и пшеницы по всему миру. Продолжающиеся двойные посевы в Бразилии и расширение площадей сорго в Китае поддерживают спрос. Прогнозируется, что сегмент бобовых и масличных культур покажет среднегодовой темп роста 5,6% до 2030 года по мере роста гектаров сои в Южной Америке и выращивания горчицы в Индии.

Технологические достижения, такие как опрыскиватели с переменной нормой, оптимизируют дозы, однако общие обработанные гектары поддерживают объемы на стабильном уровне. Хлопок и сахарный тростник остаются важными в тропических зонах, где стоимость ручной прополки высока. Хотя производители садово-огородных культур применяют более ограничительные режимы, капельное внесение и экранированные опрыскиватели поддерживают базовый уровень использования в садах и виноградниках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По внедрению ГМО: не-ГМ большинство сталкивается с ускорением ГМ

Не-ГМ культуры сохранили 52,4% размера рынка глифосата 2024 года, отражая широкое возделывание обычной пшеницы, риса и специальных злаков в Европе и Азии. Однако ГМ посевные площади расширяются со среднегодовым темпом роста 4,32%, поскольку соя и кукуруза с комбинированными признаками распространяются на новые территории.

Зеленый свет Китая для отечественных устойчивых к глифосату семенных сортов должен ускорить проникновение биотехнологий, снижая барьеры в соседних экономиках. Генно-редактированные линии, классифицируемые как не-ГМО в нескольких юрисдикциях, размывают традиционные категории, но они поддерживают продолжающуюся зависимость от гербицидов, встраивая устойчивость непосредственно в местные сорта.

Географический анализ

34% доля Северной Америки на рынке глифосата в 2024 году проистекает из обширных систем нулевой обработки сои и кукурузы, где более 80% производителей зависят от гербицидов для предпосевного уничтожения сорняков и внутрисевооборотных применений. Канада повторяет эти практики на прериях с пшеницей и рапсом, в то время как переход Мексики к механизированному выращиванию кукурузы вводит стабильный дополнительный спрос. Судебные разбирательства остаются главным дестабилизирующим фактором, с рассматриваемыми делами, угрожающими внутренним поставкам в случае выхода Bayer. Законы об ответственности на уровне штата, принятые в Джорджии и других юрисдикциях, направлены на защиту продолжения производства.

Прогнозируется, что Азиатско-Тихоокеанский регион обеспечит самый быстрый региональный рост со среднегодовым темпом роста 5,86% к 2030 году. Объемы пестицидов в Китае стабилизировались на уровне около 240 000-250 000 тонн, однако глифосат остается в топ-10 действующих веществ. Цепочка добавленной стоимости агрохимикатов в Индии масштабируется, и объемы дженерического глифосата растут по мере того, как фермеры внедряют низкозатратную борьбу с сорняками. Индонезия, Вьетнам и Таиланд показывают растущее внедрение предпосевного уничтожения сорняков для поддержки двойных посевов. Фермы широкопольных злаков Австралии поддерживают зрелый, но стабильный спрос, усиленный системами точного наведения, которые точно настраивают применение.

Южная Америка занимает второе место по общему потреблению, опираясь на урожай зерна в Бразилии 322,3 миллиона тонн в 2025 году, что стимулирует высокую интенсивность гербицидов. Нулевая обработка покрывает более 35 миллионов гектаров, делая глифосат незаменимым для борьбы с злаковыми сорняками перед посадкой. Валютные проблемы Аргентины добавляют ценовую чувствительность, но не уменьшают зависимость от посевных площадей. Новые региональные технологические центры, такие как предприятие Syngenta стоимостью 65 миллионов долларов США в Паулинии, фокусируются на составах для тропического климата, которые сохраняют эффективность при высокой влажности, поддерживая долгосрочный рост.

Конкурентная среда

Рынок глифосата поддерживает умеренную концентрацию, с основными игроками Bayer, Zhejiang Wynca, Nantong Jiangshan и Fuhua Tongda, контролирующими существенную часть производства технического класса. Резервы Bayer на судебные разбирательства в размере 16 миллиардов долларов США создали значительную рыночную неопределенность относительно его позиции, и любой потенциальный выход с рынка может серьезно нарушить цепочки поставок формуляторов и создать проблемы для нижестоящих производителей.

Китайские производители внедрили скоординированные остановки предприятий в ответ на строгие экологические аудиты, эффективно сокращая избыток предложения на рынке и поддерживая стабильность цен в отрасли. Компании, поддерживающие разнообразные продуктовые портфели, получили операционную гибкость на рынке, что подтверждается стратегическим партнерством FMC с Bayer по распространению гербицида Isoflex на 30 миллионах гектаров злаков ЕС, успешно интегрируя новые механизмы действия с существующими применениями глифосата.

Отраслевые организации, включая Modern Ag Alliance, продолжают выступать за научно-обоснованные регулятивные оценки для поддержания доступности глифосата на сельскохозяйственных рынках. Платформы цифрового сельского хозяйства повысили ценностное предложение продукта, включив комплексное руководство по баковым смесям, подробный остаточный анализ и расширенные рекомендации по контролю сноса, что привело к более прочным и устойчивым отношениям с клиентами по всей цепочке поставок.

Лидеры отрасли глифосата

-

BASF SE

-

Syngenta AG

-

Wynca Group

-

Bayer AG

-

UPL Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Bayer сигнализирует о потенциальном прекращении производства глифосата в течение месяцев, если риски судебных разбирательств останутся неразрешенными, усиливая опасения по безопасности поставок, Environmental Health News.

- Май 2025: Джорджия принимает статут, ограничивающий ответственность производителей пестицидов, став первым из 11 штатов США, продвигающим такую защиту, High Plains Journal.

- Март 2025: FMC и Bayer партнерствуют для коммерциализации гербицида Isoflex на 30 миллионах гектаров озимых злаков Европейского Союза.

- Апрель 2024: Китай одобряет гербициды для устойчивых к глифосату культур от Jiangshan и Wynca.

Объем отчета о глобальном рынке глифосата

Глифосат является одним из наиболее часто используемых гербицидов. Он классифицируется как послевсходовый, неселективный, системный гербицид, способный уничтожать сорняки с зеленой листвой. Отчет охватывает тенденции и производителей глобального рынка глифосата и сегментирован по типу (ГМ культуры и не-ГМ культуры), применению (злаки и зерновые, бобовые и масличные культуры, фрукты и овощи, технические культуры и другие типы культур) и географии (Северная Америка, Южная Америка, Европа, Азиатско-Тихоокеанский регион и Африка). Для каждого сегмента размер рынка и прогнозы будут предоставлены в стоимостном выражении (долл. США).

| Злаки и зерновые |

| Бобовые и масличные культуры |

| Фрукты и овощи |

| Технические культуры |

| Другие культуры |

| ГМ культуры |

| Не-ГМ культуры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Франция | |

| Италия | |

| Испания | |

| Великобритания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По типам культур | Злаки и зерновые | |

| Бобовые и масличные культуры | ||

| Фрукты и овощи | ||

| Технические культуры | ||

| Другие культуры | ||

| По внедрению ГМО | ГМ культуры | |

| Не-ГМ культуры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Италия | ||

| Испания | ||

| Великобритания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка глифосата?

Рынок глифосата оценивается в 9,5 млрд долларов США в 2025 году и прогнозируется достичь 11 млрд долларов США к 2030 году при среднегодовом темпе роста 3,6%.

Какой регион имеет наибольшую долю рынка глифосата?

Северная Америка лидирует с 34% глобальной выручки в 2024 году, движимая обширным внедрением в консервационных системах кукурузы и сои.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для глифосата?

Быстрая механизация, расширение сельскохозяйственных земель и недавние одобрения биотехнологических культур поднимают спрос, поддерживая среднегодовой темп роста 5,86% до 2030 года.

Как регулятивные действия влияют на спрос на глифосат?

Ограничения государств-членов ЕС и продолжающиеся судебные разбирательства вносят неопределенность, снижая прогнозируемый среднегодовой темп роста на 0,7%, но не обращая вспять общий рост.

Какую роль играют генно-редактированные культуры в будущем глифосата?

CRISPR-опосредованная устойчивость к гербицидам расширяет покрытие культур и упрощает регулятивные препятствия, усиливая долгосрочную зависимость от программ глифосата.

Могут ли возникнуть дефициты поставок, если Bayer выйдет из производства?

Да, Bayer поставляет значительную долю брендированных составов; выход усилил бы зависимость от китайского экспорта технического класса и сократил бы глобальную доступность.

Последнее обновление страницы: