Размер и доля рынка беспроводной зарядки электромобилей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

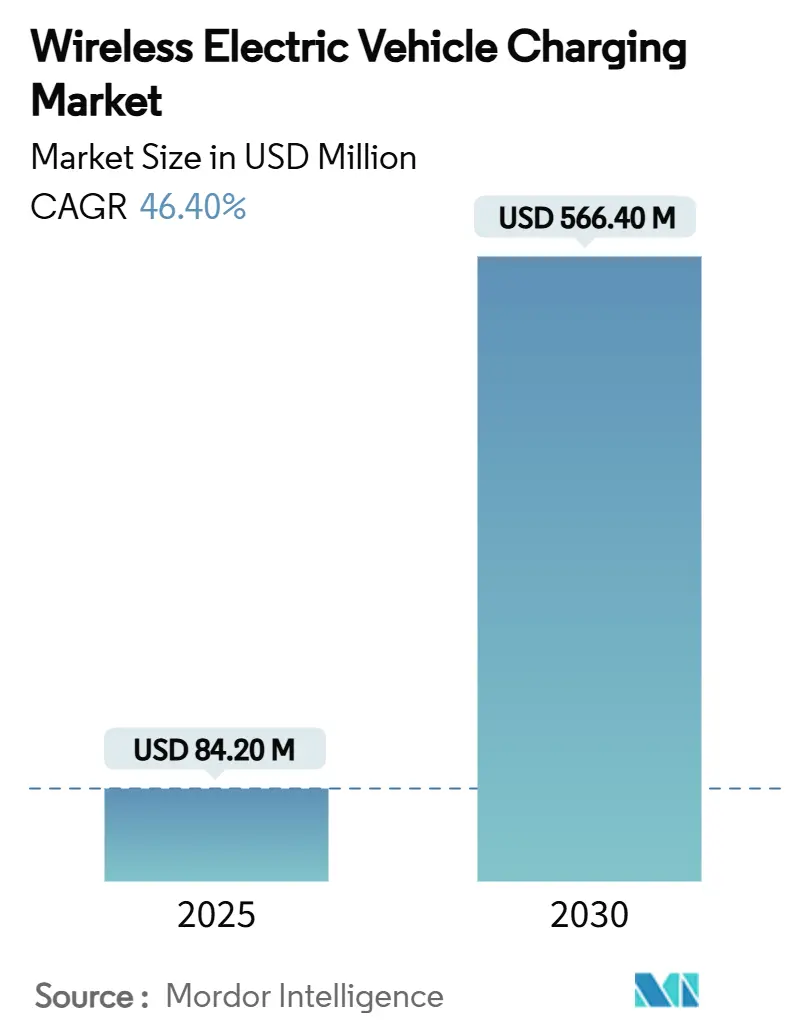

| Размер Рынка (2025) | 84.20 Миллион долларов США |

| Размер Рынка (2030) | 566.40 Миллион долларов США |

| Темп роста (2025 - 2030) | 46.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка беспроводной зарядки электромобилей от Mordor Intelligence

Рынок беспроводной зарядки электромобилей составляет 84,23 млн долларов США в 2025 году и прогнозируется достичь 566,46 млн долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 46,40% в течение прогнозируемого периода (2025-2030). Инвестиционный импульс отражает переход от лабораторных пилотных проектов к развертываниям, приносящим доходы, ускоренный покупкой Tesla компании Wiferion и выпуском стандарта SAE J2954 в августе 2024 года. Автопроизводители теперь рассматривают технологию как фактор дифференциации, поскольку обычная инфраструктура подключаемых зарядных устройств в крупных городах приближается к насыщению. Европа сегодня командует наибольшим региональным спросом, однако быстрое развитие зарядных пунктов в Китае позиционирует Азиатско-Тихоокеанский регион как самую быстрорастущую арену. Во всех регионах операторы автопарков подчеркивают, что беспроводная зарядка снижает трудозатраты и обеспечивает высокие показатели использования, укрепляя принятие технологии несмотря на более высокие капитальные затраты.

Ключевые выводы отчета

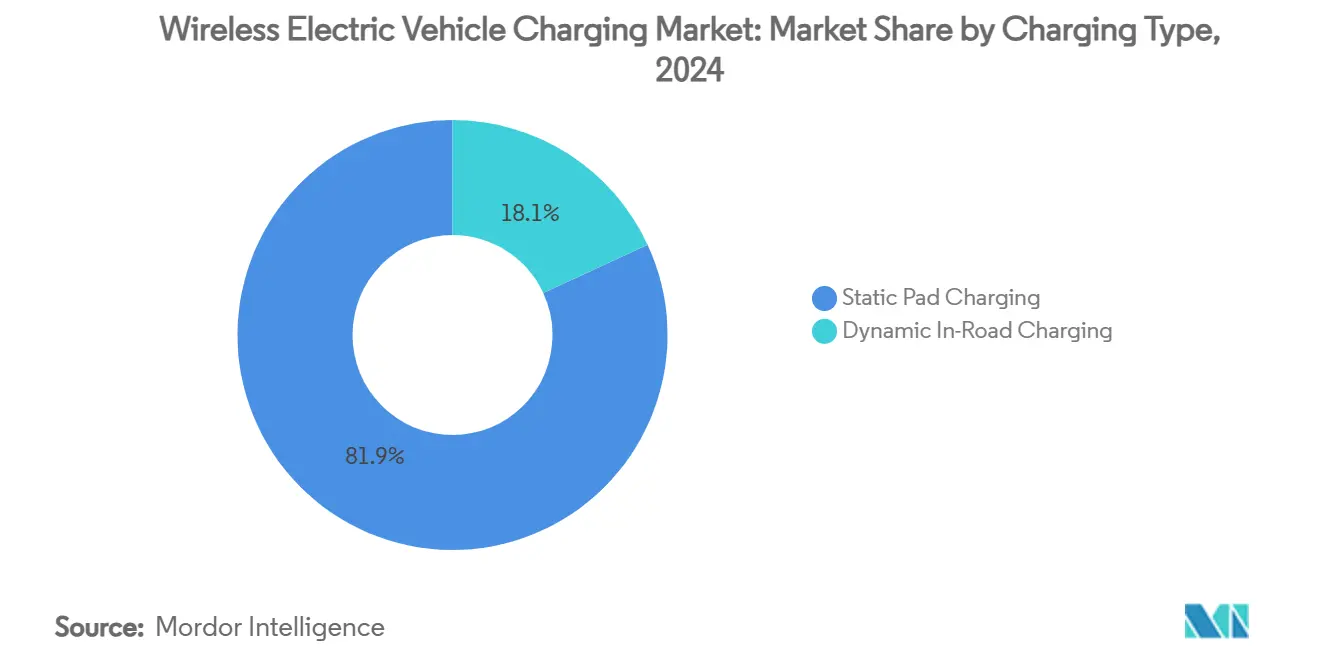

- По типу зарядки статические платформенные системы лидировали с 81,90% доли рынка беспроводной зарядки электромобилей в 2024 году, в то время как динамические внутридорожные решения прогнозируются к росту со среднегодовым темпом 62% до 2030 года.

- По типу транспортного средства легковые автомобили занимали 65,20% доли выручки рынка беспроводной зарядки электромобилей в 2024 году; автобусы и междугородные автобусы прогнозируются к расширению со среднегодовым темпом 48% до 2030 года.

- По выходной мощности устройства до 11 кВт составляли 57,80% размера рынка беспроводной зарядки электромобилей в 2024 году, тогда как установки свыше 150 кВт готовы расти со среднегодовым темпом 70% за тот же период.

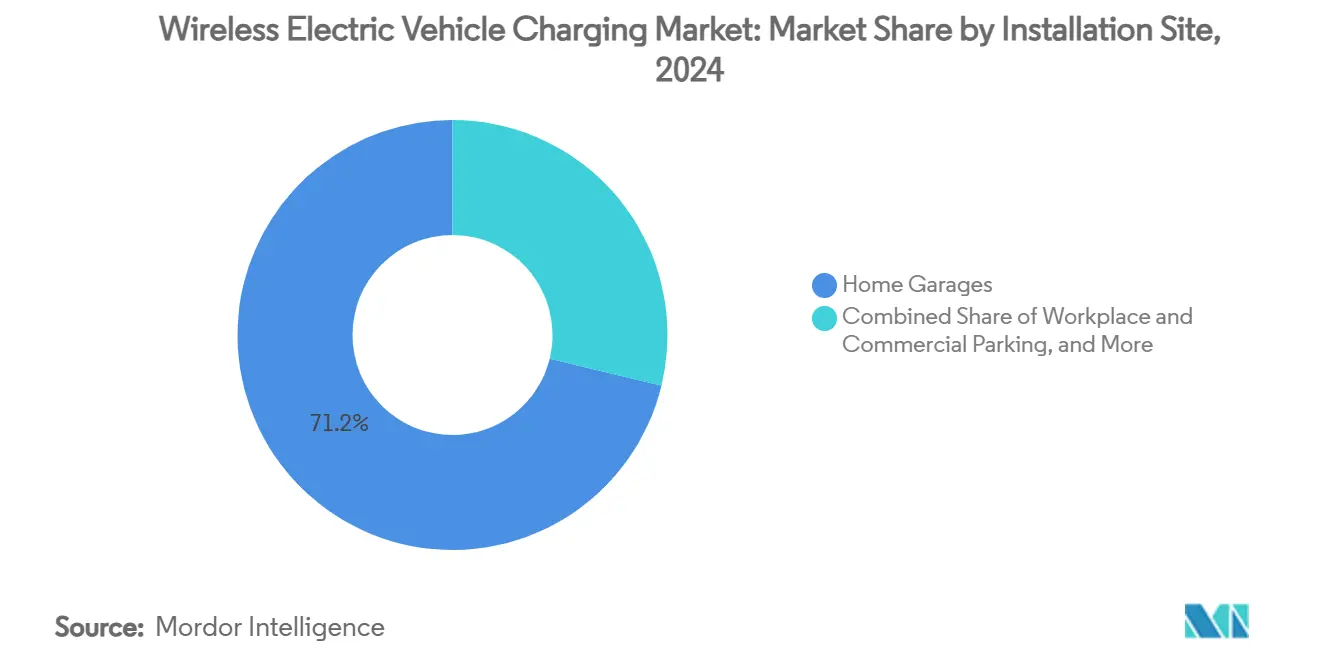

- По месту установки домашние гаражи представляли 71,20% размера рынка беспроводной зарядки электромобилей в 2024 году, в то время как проекты автомагистральных полос демонстрируют наивысшие перспективы со среднегодовым темпом роста 57%.

- По технологической платформе индуктивная резонансная связь лидировала с 74,30% доли рынка беспроводной зарядки электромобилей в 2024 году, в то время как многокатушечные системы выравнивания магнитного поля прогнозируются к росту со среднегодовым темпом 66% до 2030 года.

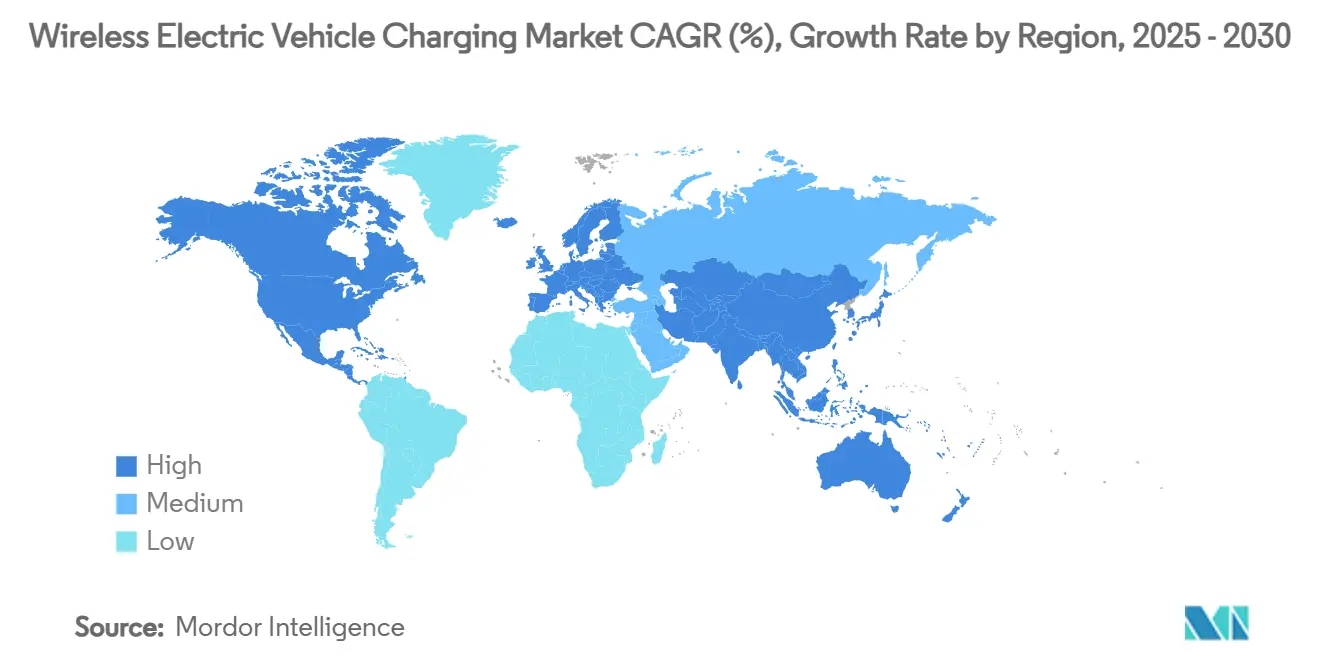

- По географии Европа лидировала с 38,20% доли рынка беспроводной зарядки электромобилей в 2024 году; Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 43% до 2030 года.

Глобальные тенденции и аналитические данные рынка беспроводной зарядки электромобилей

Анализ влияния драйверов

| Драйвер | (~) % пунктов влияния на среднегодовой темп роста рынка | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое ускорение глобальных продаж электромобилей | +12.5% | Глобальное, с концентрацией в Китае, Европе, Северной Америке | Среднесрочная перспектива (2-4 года) |

| Расширенные правительственные мандаты и стимулы для автомобилей с нулевыми выбросами | +8.2% | Северная Америка и ЕС, распространение на Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Раннее внедрение OEM в премиум-модели | +7.8% | Глобальное, под руководством немецких и японских автопроизводителей | Краткосрочная перспектива (≤ 2 лет) |

| Спрос на электрификацию автопарков для автономной зарядки в депо | +6.9% | Северная Америка и ЕС, пилотные проекты в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Городские антикабельные регулирования и придорожные индуктивные платформы | +4.1% | Европейские города, отдельные североамериканские муниципалитеты | Долгосрочная перспектива (≥ 4 лет) |

| Появляющийся стандарт SAE J2954-2 свыше 300 кВт | +3.7% | Глобальное, с ранним принятием в Северной Америке | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое ускорение глобальных продаж электромобилей

Импульс глобальных продаж электромобилей создает беспрецедентный спрос на дифференцированные зарядные решения, при этом беспроводная технология появляется как премиум-функция, которая обеспечивает более высокие маржи для автопроизводителей. Стратегическое приобретение Tesla компании Wiferion в августе 2024 года сигнализирует о созревании технологии за пределами экспериментальных фаз, в то время как создание WiTricity японского подразделения в мае 2024 года демонстрирует скоординированные глобальные усилия по расширению.[1]"WiTricity Corporation, американская компания, которая производит продукты беспроводной передачи энергии для электромобилей, создает японское подразделение в Токио", Japan External Trade Organization, www.jetro.go.jp. Конвергенция разработки автономных транспортных средств с возможностями беспроводной зарядки создает убедительное ценностное предложение, как демонстрируют четыре новых патента Tesla на беспроводную зарядку, поданные в сентябре 2024 года, специально нацеленных на приложения роботакси, где человеческое вмешательство становится непрактичным Not a Tesla App. Это технологическое выравнивание предполагает, что беспроводная зарядка перейдет от роскошного удобства к операционной необходимости по мере масштабирования услуг мобильности.

Расширенные правительственные мандаты и стимулы для автомобилей с нулевыми выбросами

Мандаты на транспортные средства с нулевыми выбросами все чаще признают ограничения инфраструктуры как барьеры для принятия, побуждая правительства стимулировать развертывание беспроводной зарядки через целевые субсидии и регулятивные рамки. Рассмотрение Японией субсидий для зарядных станций Tesla в рамках более широких тарифных переговоров иллюстрирует, как беспроводная технология становится переплетенной с торговой политикой и промышленной конкурентоспособностью. Установление стандарта SAE J3400 в качестве рекомендуемой практики в сентябре 2024 года обеспечивает регулятивную ясность, которая позволяет правительственным программам закупок определять требования к беспроводной зарядке для государственных автопарков.[2]"Рабочая группа SAE голосует за установление стандарта J3400 в качестве рекомендуемой практики", Joint Office of Energy and Transportation, driveelectric.gov. Изучение европейскими городами антикабельных регулирований для придорожной парковки создает регулятивное притяжение, которое дополняет технологический толчок, особенно когда градостроители стремятся устранить визуальное загрязнение от зарядной инфраструктуры при сохранении доступности.

Раннее внедрение OEM в премиум-модели

Автомобильные производители используют беспроводную зарядку как стратегию дифференциации в премиум-сегментах, где технологические премии совпадают с готовностью потребителей платить за удобные функции. Сотрудничество BMW с WiTricity на 530e iPerformance представляет первый коммерчески доступный гибрид с поддержкой беспроводной зарядки, устанавливая шаблон для проникновения на рынок класса люкс. Объявление Continental о системе беспроводной индуктивной зарядки мощностью 11 кВт для производства к концу десятилетия, наряду с планированием внедрения BMW и Mercedes-Benz, сигнализирует о скоординированном отраслевом движении к стандартизации. Интеграция технологии с приложениями человеко-машинного интерфейса, которые направляют точное позиционирование транспортного средства, демонстрирует, как беспроводная зарядка обеспечивает более широкие стратегии автоматизации, позиционируя ее как фактор для последовательностей автономной парковки и зарядки.

Спрос на электрификацию автопарков для автономной зарядки в депо

Операторы коммерческих автопарков все чаще рассматривают беспроводную зарядку как операционную необходимость, а не как удобную функцию, особенно для применений на базе депо, где трудозатраты на ручную зарядку превышают технологические премии. Развертывание Antelope Valley Transit Authority трех индуктивных зарядных устройств мощностью 250 кВт от WAVE демонстрирует, как высокомощные беспроводные системы обеспечивают непрерывные операции автопарка без выделенного зарядного персонала. Модель Electreon "Зарядка как услуга" устраняет предварительные инфраструктурные инвестиции, снижая требования к емкости батарей на 50%, создавая убедительные предложения общей стоимости владения для операторов автопарков. Выравнивание технологии с разработкой автономных транспортных средств создает синергетические ценностные предложения, как демонстрирует партнерство Мичигана с Electreon и Xos для грузовиков доставки с беспроводной зарядкой, которые работают без человеческого вмешательства.

Анализ влияния ограничений

| Ограничение | (~) % пунктов влияния на среднегодовой темп роста рынка | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на систему и установку | -15.3% | Глобальные, особенно острые на рынках, чувствительных к цене | Краткосрочная перспектива (≤ 2 лет) |

| Пробелы в совместимости и стандартах | -8.7% | Глобальные, с региональными вариациями в принятии | Среднесрочная перспектива (2-4 года) |

| Проблемы электромагнитной безопасности в плотных городских зонах | -6.2% | Городские районы глобально, строже в ЕС и Японии | Среднесрочная перспектива (2-4 года) |

| Ограничения сетевых гармоник на мегаваттных внутридорожных полосах | -3.4% | Автомагистральные коридоры с высокомощной динамической зарядкой | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на систему и установку

Системы беспроводной зарядки требуют в 2-3 раза большей стоимости по сравнению с эквивалентными проводными решениями, создавая значительные барьеры для принятия массовым рынком несмотря на улучшающуюся экономику технологии. Беспроводное зарядное устройство WiTricity мощностью 11 кВт имеет цену 3 500 долларов США с затратами на установку от 3 500 до 4 000 долларов США, по сравнению с традиционными зарядными устройствами уровня 2, стоимость которых ниже 1 000 долларов США с установкой. Затраты на развертывание инфраструктуры оказываются еще более сложными: динамические зарядные полосы требуют примерно 167 млн евро инвестиций по сравнению со 105 млн евро для эквивалентных быстрых зарядных станций, хотя оба сценария дают аналогичную чистую приведенную стоимость в течение длительных временных рамок.[3]"Коридорный подход к оценке затрат на инфраструктуру зарядки электромобилей на автомагистралях", MDPI, www.mdpi.com.Различие в стоимости становится особенно острым для развертывания общественной инфраструктуры, где муниципалитеты должны оправдать премиальное ценообразование против ограниченных показателей использования в ранних фазах принятия.

Пробелы в совместимости и стандартах

Проблемы технической стандартизации сохраняются несмотря на установление SAE J2954, поскольку конкурирующие технологические платформы преследуют проприетарные преимущества, которые фрагментируют развитие рынка. Различие между индуктивной резонансной связью и многокатушечными системами выравнивания магнитного поля создает проблемы совместимости для инвесторов инфраструктуры, неуверенных в будущей конвергенции технологий. Сложность патентного ландшафта, проиллюстрированная победой Mojo Mobility на 192 млн долларов США против Samsung за нарушение патентов беспроводной зарядки, создает правовые неопределенности, которые препятствуют инвестициям в инфраструктуру. Региональные вариации в пределах воздействия электромагнитного поля и стандартах безопасности далее усложняют стратегии глобального развертывания, поскольку производители должны навигировать различные регулятивные рамки в ключевых рынках при сохранении экономически эффективных производственных масштабов.

Сегментный анализ

По типу зарядки: Статическое доминирование обеспечивает динамическое будущее

Статическая зарядка с помощью платформы сохраняет командующую 81,90% долю рынка беспроводной зарядки электромобилей в 2024 году, отражая текущую коммерческую жизнеспособность и модели принятия потребителями, в то время как динамическая внутридорожная зарядка ускоряется со среднегодовым темпом роста 62% до 2030 года, поскольку инфраструктурные инвестиции нацелены на долгосрочную трансформацию мобильности. Статические системы выигрывают от установленных протоколов установки и проверенной надежности, как демонстрируют развертывание WiTricity в множественных автомобильных партнерствах и успешные внедрения Electreon в автобусных терминалах в Израиле и Германии. Применения динамической зарядки остаются сосредоточенными в пилотных проектах и специализированных коридорах. Тем не менее, развертывание Мичиганом 14-й улицы и шведская Smartroad Gotland демонстрируют коммерческую жизнеспособность для тяжелых применений, где непрерывная зарядка обеспечивает меньшие конфигурации батарей.

Временная линия созревания технологии благоприятствует статическим решениям для немедленного развития рынка, в то время как динамические системы требуют координированных инфраструктурных инвестиций за пределами индивидуальных решений о покупке транспортного средства. Достижение Oak Ridge National Laboratory 270 кВт беспроводной передачи энергии представляет прорыв, который соединяет статические и динамические применения, поскольку та же многофазная технология электромагнитной связи обеспечивает как стационарные, так и мобильные сценарии зарядки. Траектория роста динамической зарядки зависит от государственно-частных партнерств, которые выравнивают инфраструктурные инвестиции с графиками электрификации автопарков, создавая сетевые эффекты, которые оправдывают премиальные технологические затраты через прибыли операционной эффективности.

По типу транспортного средства: Коммерческие автопарки движут премиальное принятие

Легковые автомобили командуют 65,20% доли рынка беспроводной зарядки электромобилей в 2024 году, однако автобусы и междугородные автобусы появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 48%, отражая готовность коммерческих операторов платить технологические премии за операционные преимущества, которые снижают общую стоимость владения. Легкие коммерческие транспортные средства и средние и тяжелые грузовики представляют появляющиеся применения, где беспроводная зарядка обеспечивает автономные операции депо без человеческого вмешательства для процедур зарядки. Подключаемые гибридные автомобили поддерживают стабильный спрос как переходная технология, хотя их перспективы роста уменьшаются по мере достижения электрическими транспортными средствами на батарейках ценового паритета и расширения зарядной инфраструктуры.

Применения для автопарков демонстрируют превосходную экономику по сравнению с индивидуальным потребительским принятием, поскольку централизованная зарядка депо обеспечивает стандартизированные процедуры установки и обслуживания при максимизации показателей использования. Внедрение портом Лос-Анджелеса систем беспроводной зарядки мощностью 500 кВт для тяжелых грузовиков иллюстрирует, как коммерческие применения оправдывают премиальное ценообразование через прибыли операционной эффективности и требования соответствия выбросам. Автобусы и междугородные автобусы особенно выигрывают от выравнивания беспроводной технологии с фиксированными маршрутными операциями, где предсказуемые графики зарядки обеспечивают оптимизированное определение размера батарей и уменьшенную сложность инфраструктуры по сравнению с возможностной зарядкой с ручными соединениями.

По выходной мощности: Миграция мегаватт ускоряется

Системы до 11 кВт доминируют в текущих установках с 57,80% доли рынка беспроводной зарядки электромобилей в 2024 году, отражая жилые и легкие коммерческие применения, где требования к мощности совпадают с возможностями существующей электрической инфраструктуры, в то время как установки свыше 150 кВт взлетают со среднегодовым темпом роста 70%, поскольку коммерческие применения требуют возможностей быстрой зарядки. Сегмент 11-50 кВт служит как мостовая технология для рабочих мест и розничных применений, в то время как системы 51-150 кВт нацелены на установки депо автопарков, где умеренные уровни мощности балансируют скорость зарядки с затратами на инфраструктуру. Применения свыше 150 кВт представляют технологический фронтир, где системы мегаваттного класса обеспечивают динамическую зарядку для тяжелых транспортных средств и коммерческих автопарков высокого использования.

Эволюция выходной мощности отражает более широкие отраслевые тенденции к чрезвычайно быстрой зарядке, как демонстрирует введение ChargePoint систем зарядки мегаваттного класса, способных обеспечить до 3 мегаватт для коммерческих применений. Проблемы масштабирования мощности беспроводной технологии требуют продвинутого управления температурным режимом и контроля электромагнитного поля, однако прорывные разработки, такие как демонстрация Oak Ridge National Laboratory 270 кВт, доказывают техническую осуществимость для высокомощных применений. Распределение выходной мощности предполагает бифуркацию рынка между жилыми удобными применениями и коммерческими эффективными решениями с ограниченным перекрытием в технологических требованиях и ценовых стратегиях.

По месту установки: Домашний фундамент поддерживает автомагистральное будущее

Домашние гаражи захватывают 71,20% доли рынка беспроводной зарядки электромобилей в 2024 году, устанавливая беспроводную зарядку как премиальную жилую привилегию, которая обеспечивает более высокие стоимости недвижимости и привлекает состоятельных ранних адоптеров, в то время как автомагистральные полосы представляют самое быстрорастущее применение со среднегодовым темпом роста 57%, поскольку инвестиции в общественную инфраструктуру нацелены на обеспечение дальних поездок. Рабочие места и коммерческие парковочные установки служат как промежуточные транспортные средства принятия, где работодатели предоставляют беспроводную зарядку как льготы сотрудникам при тестировании надежности технологии и моделей принятия пользователями. Общественные парковочные участки и розничные локации предлагают возможности генерации доходов для владельцев собственности, хотя показатели использования остаются неопределенными в ранних фазах развертывания.

Объекты автопарков и депо демонстрируют наиболее убедительную экономику для принятия беспроводной зарядки, поскольку централизованная установка обеспечивает стандартизированные процедуры обслуживания при максимизации использования технологии через непрерывные графики работы. Применения автомагистральных полос требуют координированных общественных инвестиций и стандартизированных технологических платформ, однако успешные пилотные проекты в Швеции и планируемые развертывания в Мичигане демонстрируют техническую осуществимость для инфраструктуры динамической зарядки. Распределение мест установки отражает модели принятия технологии, которые начинаются с контролируемых сред и расширяются к общественной инфраструктуре по мере созревания надежности и стандартизации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологической платформе: Индуктивное лидерство сталкивается с многокатушечным вызовом

Индуктивная резонансная связь будет поддерживать 74,30% размера рынка беспроводной зарядки электромобилей в 2024 году, выигрывая от установленных патентных портфелей и проверенных коммерческих развертываний. Многокатушечные системы выравнивания магнитного поля будут ускоряться со среднегодовым темпом роста 66%, поскольку технологические платформы следующего поколения преследуют преимущества более высокой эффективности и плотности мощности. Емкостная передача энергии остается нишевым применением со специализированными случаями использования, хотя ее потенциал роста зависит от прорывных разработок в эффективности передачи энергии и протоколах безопасности. Конкуренция технологических платформ отражает фундаментальные физические компромиссы между эффективностью передачи энергии, сдерживанием электромагнитного поля и сложностью системы.

Приобретение WiTricity патентного портфеля Qualcomm Halo, охватывающего более 1 500 патентов беспроводной зарядки, демонстрирует стратегическую важность интеллектуальной собственности в конкуренции технологических платформ. Системы выравнивания магнитного поля предлагают теоретические преимущества в плотности мощности и допуске смещения, однако требуют более сложных систем управления и более высоких производственных затрат, которые ограничивают текущую коммерческую жизнеспособность. Как демонстрирует прорыв Oak Ridge National Laboratory в полифазной электромагнитной связи, эволюция платформ предполагает возможную конвергенцию к гибридным подходам, которые объединяют надежность индуктивной связи с производительными преимуществами многокатушечных систем.

Географический анализ

Европа контролировала 38,20% рынка беспроводной зарядки электромобилей в 2024 году, закрепленная климатическими регулированиями и ранними демонстрационными коридорами, такими как шведская электромагистраль и немецкий eCharge BASt. Норвегия добавила первую в мире индуктивную городскую дорогу в августе 2024 года, демонстрируя скандинавское лидерство в смешивании возобновляемой энергии с беспроводной зарядкой. Премиальные автопроизводители Германии далее поднимают региональное использование, включая зарядные платформы в люксовые комплектации, укрепляя потребительское знакомство.

Азиатско-Тихоокеанский регион ускоряется со среднегодовым темпом роста 43% до 2030 года, движимый добавлением Китаем 4,222 миллиона зарядных пунктов только в 2024 году. Планы городского обновления Пекина встраивают индуктивные отсеки в новые жилые комплексы, в то время как провинциальные гранты финансируют динамические грузовые полосы на экспортных коридорах. Формирование Японией Совета по беспроводной передаче энергии для электромобилей в апреле 2025 года и токийское отделение WiTricity подчеркивают координацию между коммунальными службами, поставщиками деталей и политиками для посева национальных сетей.

Северная Америка демонстрирует концентрированные карманы роста. Индукционная полоса Мичигана на 14-й улице и калифорнийский проект дороги UCLA стоимостью 20 млн долларов США подтверждают техническую осуществимость, но правила штат за штатом по воздействию электромагнитного излучения означают лоскутные процессы выдачи разрешений. Поддержка Объединенного офиса SAE J3400 стремится объединить спецификации соединителей и интегрировать данные беспроводного биллинга в критерии федерального финансирования. Мексика и Канада остаются развивающимися пространствами; операторы трансграничных грузоперевозок выступают за совместимость коридоров для защиты инвестиций в грузовики, оборудованные нижними приемниками. Вместе эти региональные нарративы предполагают, что рынок беспроводной зарядки электромобилей будет развиваться как мозаика национальных пилотов, масштабируемых в континентальные сети. Ожидается, что снижение затрат и гармонизация стандартов сократят пробелы в принятии к концу десятилетия.

Конкурентная среда

Конкуренция умеренная, но усиливающаяся. WiTricity развертывает модель лицензирования, тяжелую по патентам, поглотив более 1 500 патентов Qualcomm Halo и недавно лицензировав Yura Corporation для проникновения в корейские цепочки поставок. Electreon продвигает инфраструктуру как услугу, зарабатывая повторяющиеся доходы, управляя индуктивными дорогами в Израиле, Швеции и Соединенных Штатах. Tesla занимает вертикально интегрированную нишу, складывая аппаратные средства Wiferion в свою более широкую дорожную карту роботакси и владея интеллектуальной собственностью на транспортные средства, программное обеспечение и платформы.

Поставщики первого уровня, такие как Continental, Bosch и MAHLE, используют существующие отношения с OEM для упаковки индуктивных модулей наряду с обычными наборами силовой электроники. Инвестиции Siemens в акции WiTricity и объявления о партнерстве ABB указывают на системный сдвиг: крупные электрические фирмы готовят портфели, которые охватывают как проводные, так и беспроводные форматы для защиты своей доли, поскольку электрификация автопарков ускоряется.

Технологические прорывы продолжают изменять конкурентную динамику. Прототип Oak Ridge мощностью 270 кВт зафиксировал плотности мощности до десяти раз выше текущих коммерческих платформ, оказывая давление на частные фирмы для ускорения временных линий НИОКР. Патентные споры, проиллюстрированные победой Mojo Mobility на 192 млн долларов США, подчеркивают стратегическую ценность защищаемой интеллектуальной собственности. Следовательно, многие поздние участники принимают кросс-лицензирование, чтобы избежать судебных разбирательств. Альянсы ранних двигателей, сформированные в 2024-2025 годах, вероятно, затвердеют в долговечные экосистемные кластеры, которые устанавливают де-факто стандарты для геометрии катушки, коммуникационных протоколов и сертификации безопасности.

Лидеры отрасли беспроводной зарядки электромобилей

-

WiTricity Corporation

-

HEVO Inc.

-

Plugless Power Inc.

-

InductEV Inc.

-

Electreon Wireless Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Индийское правительство представило инновационное местное беспроводное зарядное устройство, разработанное в сотрудничестве Центром развития передовых вычислений (C-DAC) и Национальным технологическим институтом Вишвешварайи (VNIT) в Нагпуре. Специально разработанное для электромобилей, это зарядное устройство может зарядить до 90% батареи транспортного средства примерно за три часа. Этот прорыв подчеркивает значительное технологическое достижение и поддерживает приверженность нации устойчивым и эффективным транспортным решениям.

- Июнь 2024: Oak Ridge National Laboratory достигла мирового рекорда 270 кВт беспроводной передачи энергии для легких электромобилей, используя многофазные электромагнитные связывающие катушки, демонстрируя 96% эффективности и способность зарядить Porsche Taycan до 50% состояния заряда в течение 10 минут, устанавливая новые эталоны для высокомощных применений беспроводной зарядки.

- Ноябрь 2024: Electreon сотрудничал с UCLA в проекте беспроводной зарядной дороги стоимостью 20 млн долларов США, представляющем первую беспроводную зарядную дорогу Калифорнии и демонстрирующем расширение технологии в крупные американские столичные районы.

- Ноябрь 2024: Мичиган сотрудничал с Electreon и Xos Inc. для внедрения технологии беспроводной зарядки для грузовиков доставки в Детройте, демонстрируя применения коммерческих транспортных средств и поддержку на уровне штата инфраструктуры беспроводной зарядки.

Глобальный объем отчета по рынку беспроводной зарядки электромобилей

Беспроводная зарядка электромобилей (EV) - это инновационная технология, которая позволяет электромобилям заряжаться без необходимости физического соединения между транспортным средством и зарядной станцией. Рынок беспроводной зарядки для электромобилей охватывает последние тенденции спроса на беспроводную зарядку, технологическое развитие, правительственную политику, развитие производителей и т.д. Он также охватывает долю рынка основных поставщиков беспроводной зарядки по всему миру.

Отчет охватывает будущий объем беспроводной зарядки для электромобилей, и рынок сегментирован по типу транспортного средства (легковые автомобили и коммерческие транспортные средства), типу применения (жилые и коммерческие транспортные средства) и географии. Отчет предлагает прогнозы размера рынка для рынка беспроводной зарядки электромобилей (EV) в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Статическая зарядка с помощью платформы |

| Динамическая внутридорожная зарядка |

| Легковой автомобиль |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые грузовики |

| Автобусы и междугородные автобусы |

| До 11 кВт |

| 11-50 кВт |

| 51-150 кВт |

| Свыше 150 кВт |

| Домашние гаражи |

| Рабочие места и коммерческая парковка |

| Общественные парковочные участки и розничная торговля |

| Объекты автопарков и депо |

| Автомагистральные полосы |

| Индуктивная резонансная связь |

| Многокатушечное выравнивание магнитного поля |

| Емкостная передача энергии |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу зарядки | Статическая зарядка с помощью платформы | |

| Динамическая внутридорожная зарядка | ||

| По типу транспортного средства | Легковой автомобиль | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые грузовики | ||

| Автобусы и междугородные автобусы | ||

| По выходной мощности | До 11 кВт | |

| 11-50 кВт | ||

| 51-150 кВт | ||

| Свыше 150 кВт | ||

| По месту установки | Домашние гаражи | |

| Рабочие места и коммерческая парковка | ||

| Общественные парковочные участки и розничная торговля | ||

| Объекты автопарков и депо | ||

| Автомагистральные полосы | ||

| По технологической платформе | Индуктивная резонансная связь | |

| Многокатушечное выравнивание магнитного поля | ||

| Емкостная передача энергии | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка беспроводной зарядки электромобилей и прогнозируемый рост?

Размер рынка беспроводной зарядки электромобилей составляет 84,23 млн долларов США в 2025 году и прогнозируется к росту до 566,46 млн долларов США к 2030 году, представляя среднегодовой темп роста 46,40%.

Какой тип зарядки лидирует на рынке сегодня?

Статические платформенные системы лидируют с 81,90% доли рынка, отражая более простую установку и проверенную надежность.

Почему операторы автопарков предпочитают беспроводную зарядку?

Устранение ручного труда по подключению и обеспечение круглосуточной работы снижает общие операционные затраты и соответствует стратегиям автономных транспортных средств.

Каковы основные препятствия для более широкого принятия?

Высокие затраты на установку и проблемы совместимости из-за конкурирующих технологических платформ и развивающихся стандартов остаются основными ограничениями.

Последнее обновление страницы: