Размер и доля рынка энергии из отходов (WTE)

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

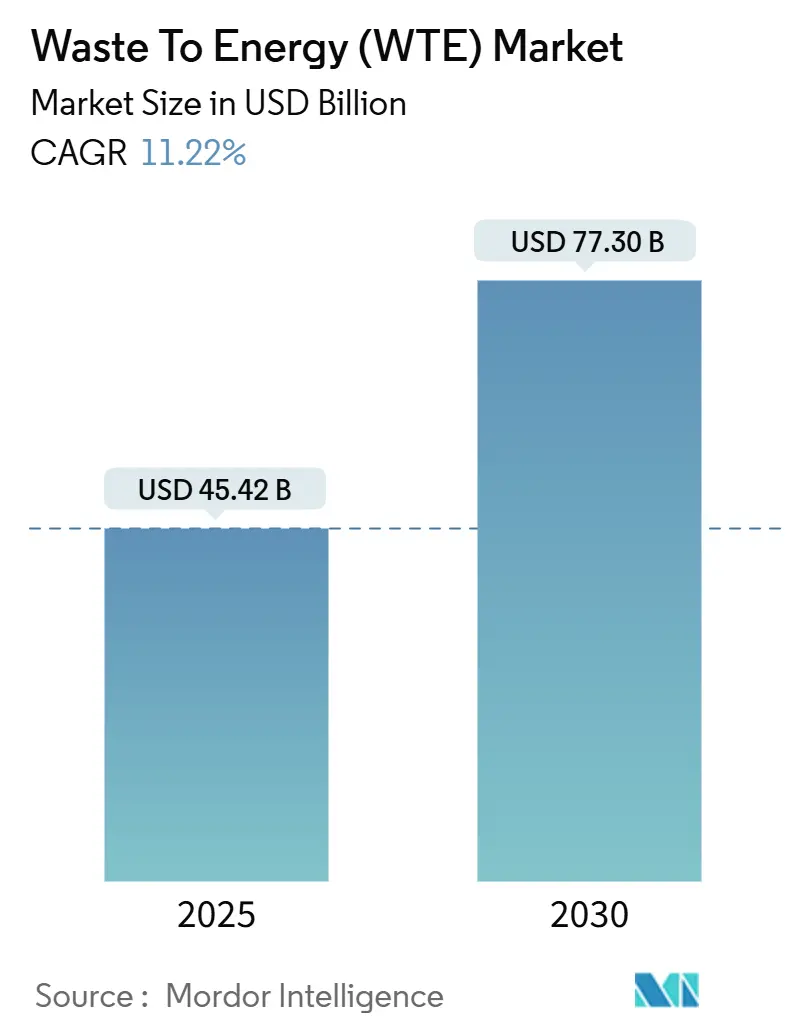

| Размер Рынка (2025) | 45.42 Миллиардов долларов США |

| Размер Рынка (2030) | 77.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка энергии из отходов (WTE) от Mordor Intelligence

Размер рынка энергии из отходов оценивается в 45,42 млрд долларов США в 2025 году и, как ожидается, достигнет 77,30 млрд долларов США к 2030 году, с CAGR 11,22% в прогнозном периоде (2025-2030).

Рост основывается на двух сходящихся факторах: растущих потоках городских отходов и мировом стремлении к низкоуглеродной энергетике. Термические технологии остаются основой наращивания мощностей, однако инвестиции смещаются в сторону передовых решений с низким уровнем выбросов, таких как плазменная дуга и улучшенное анаэробное сбраживание. Активные режимы ценообразования на углерод в Южной Корее и Европейском союзе меняют экономику проектов, в то время как запреты на полигоны в городах второго уровня Индии ускоряют доступность сырья. Стратегическая консолидация коммунальных предприятий, экологических сервисных компаний и технологических специалистов продолжается, а инструменты цифровой оптимизации повышают операционную маржу и показатели соблюдения требований на новых и модернизируемых заводах. Вместе эти силы поддерживают устойчивый портфель банковских проектов и позиционируют рынок энергии из отходов как ключевой элемент циркулярной экономики.

Ключевые выводы отчета

- По технологиям сжигание/сгорание лидировало с 65% доли рынка энергии из отходов в 2024 году; прогнозируется, что плазменная дуга будет расширяться с CAGR 16% до 2030 года.

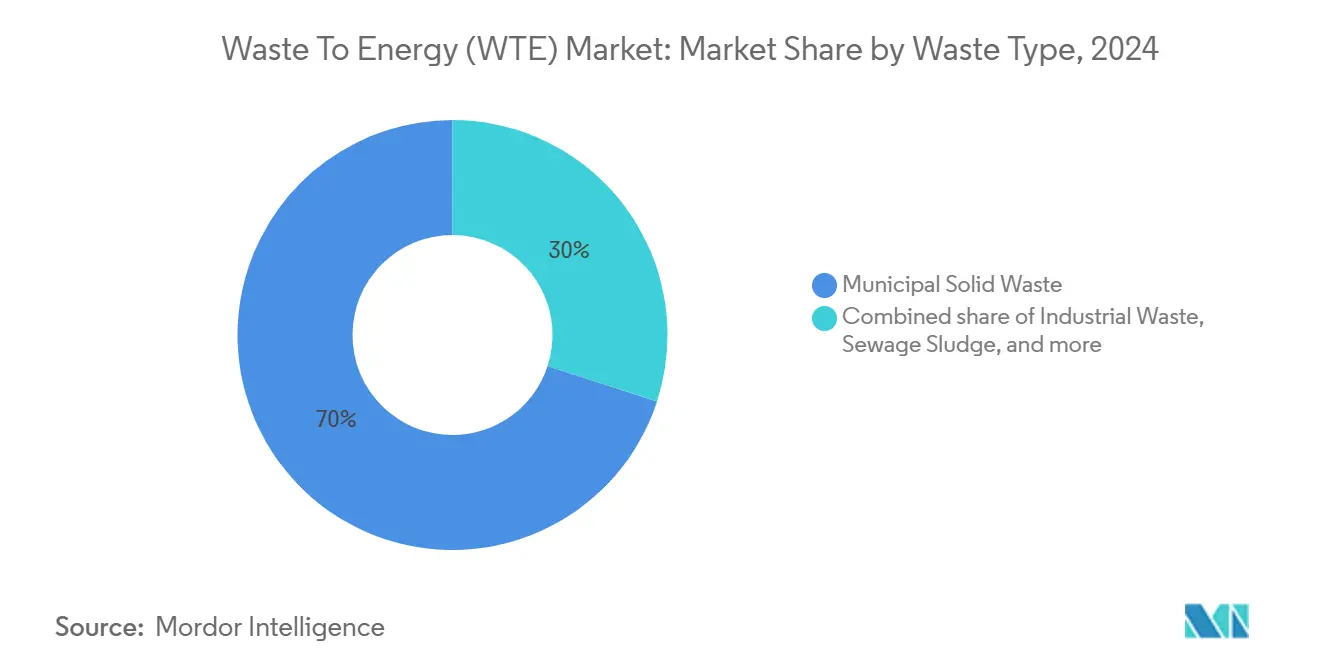

- По типу отходов твердые бытовые отходы составили 70% размера рынка энергии из отходов в 2024 году, в то время как сельскохозяйственные и агропромышленные остатки прогнозируются к росту с CAGR 14% до 2030 года.

- По энергетическому выходу производство электроэнергии составило 55% размера рынка энергии из отходов в 2024 году; транспортные топлива продвигаются с CAGR 17% между 2025-2030 годами.

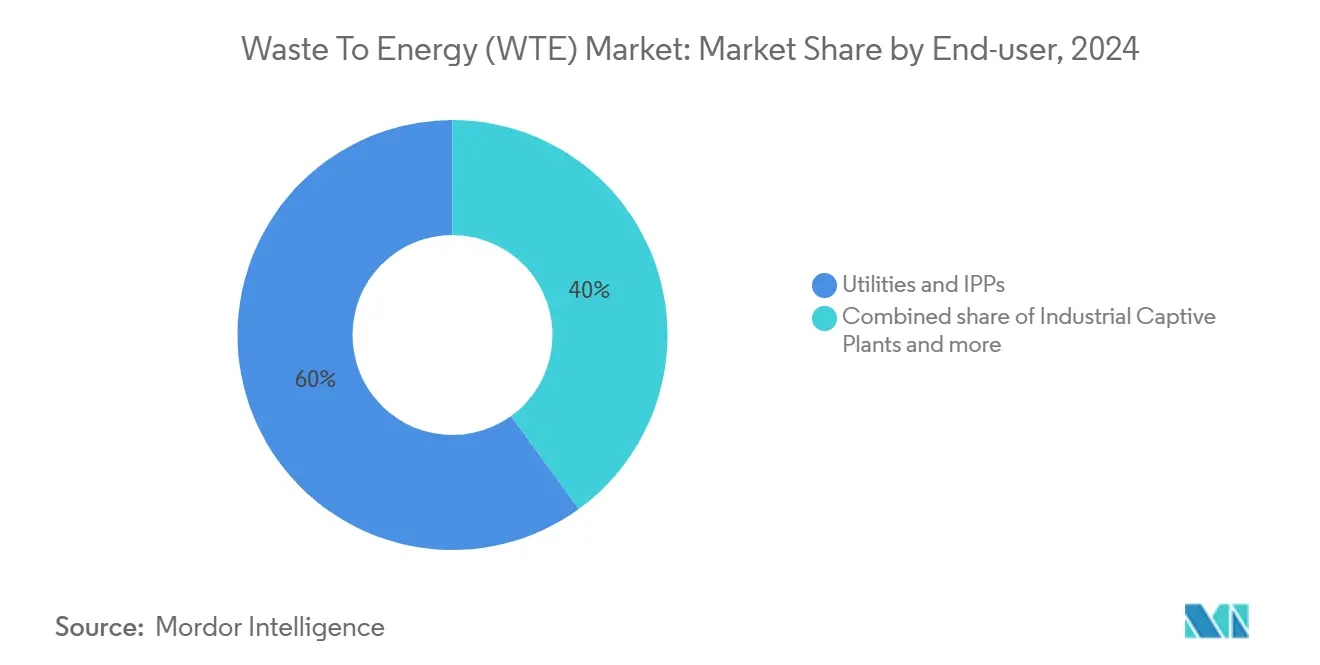

- По конечным пользователям коммунальные предприятия и независимые производители электроэнергии занимали 60% доли рынка энергии из отходов в 2024 году, в то время как дистрибьюторы транспортного топлива показывают самый высокий прогнозируемый CAGR 17% до 2030 года.

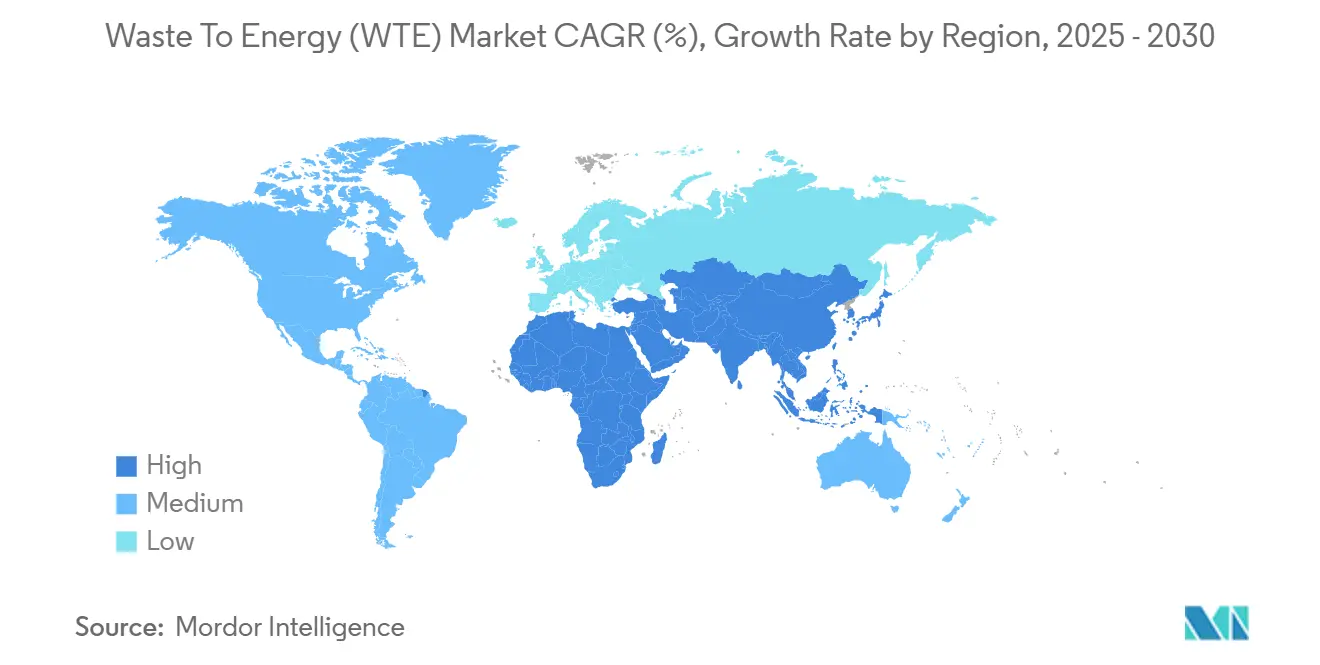

- По географии Азиатско-Тихоокеанский регион внес 45% доходов 2024 года; регион на пути к самому быстрому CAGR 13% в прогнозном периоде.

Глобальные тенденции и аналитика рынка энергии из отходов (WTE)

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое развертывание портфеля государственно-частного партнерства в области энергии из отходов в районе Большого залива Китая | +2.80% | Азиатско-Тихоокеанский регион (Китай) | Среднесрочный период (2-4 года) |

| Стимулы зеленой таксономии ЕС для модернизации устаревших флотов | +2.30% | Европа | Среднесрочный период (2-4 года) |

| Национальные запреты на несортированные полигоны в городах второго уровня Индии | +1.50% | Азиатско-Тихоокеанский регион (Индия) | Краткосрочный период (≤2 лет) |

| Растущие цены на углеродные кредиты, улучшающие IRR в Южной Корее | +1.20% | Азиатско-Тихоокеанский регион (Южная Корея) | Краткосрочный период (≤2 лет) |

| Соглашения о закупке электроэнергии циркулярной экономики для биогаза в странах Северной Европы | +1.0% | Европа (Северные страны) | Среднесрочный период (2-4 года) |

| Обязательные пороговые значения теплотворной способности для экспорта RDF в Великобритании | +0.8% | Европа (Великобритания) | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание портфеля государственно-частного партнерства в области энергии из отходов в районе Большого залива Китая

Инвестиции, превышающие 35 млрд юаней, финансируют более 80 проектов, использующих передовые системы мониторинга выбросов и конструкции восстановления материалов. Новые заводы формируют высокомощный кластер, перерабатывающий более 400 000 тонн в день, закрепляя шаблон региона для масштабируемых решений городских отходов[1]Cui Luo-cheng, "Energy-from-Waste in China's Greater Bay Area," National Bureau of Statistics of China, stats.gov.cn. Производство электроэнергии из чистых источников, включая WTE, выросло на 16,4% в годовом исчислении в 2024 году, подтверждая политический импульс и доверие инвесторов.

Стимулы зеленой таксономии ЕС ускоряют модернизацию устаревших флотов сжигания

Зеленая таксономия связывает финансирование со строгими показателями энергоэффективности, высвобождая примерно 300 миллионов евро на работы по модернизации, которые сочетают усовершенствованные системы дымовых газов с расширенной рекультивацией материалов[2]European Commission, "EU Taxonomy Delegated Acts for Climate Change Mitigation," ec.europa.eu. Операторы, соблюдающие требования, получают более низкие затраты на финансирование и приоритетный доступ к сети, укрепляя рынок энергии из отходов в Западной и Северной Европе.

Национальные запреты на несортированные полигоны вызывают диверсию ТБО в городах второго уровня Индии

В рамках миссии Swachh Bharat Mission 2.0 показатели сортировки у источника выросли с 18% в 2014 году до 70% в 2021 году, а запреты на полигоны продвигают муниципальные тендеры на проекты WTE среднего масштаба. Интеграция неформальных сборщиков отходов в формальные цепочки поставок повышает качество сырья и доходы сообщества, создавая тиражируемую модель для развивающихся городских центров.

Растущие цены на углеродные кредиты улучшают IRR проектов WTE в Южной Корее

Ценообразование на углерод повысило стоимость сертифицированных кредитов, позволив разработчикам WTE получать второй поток доходов помимо сборов за опрокидывание и продажи электроэнергии. Строгий учет предотвращения метана укрепил доверие покупателей к целостности кредитов, привлекая институциональных инвесторов в проектный капитал.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более строгие ограничения на выбросы диоксинов задерживают разрешения на решетчатые печи в Германии | -1.70% | Европа (Германия) | Среднесрочный период (2-4 года) |

| Ограниченные оговорки об эскалации платежей за опрокидывание снижают банковскую привлекательность в Индонезии | -1.30% | Азиатско-Тихоокеанский регион (Индонезия) | Краткосрочный период (≤2 лет) |

| Волатильность цен на сырье для анаэробного сбраживания в Бразилии | -0.9% | Южная Америка (Бразилия) | Краткосрочный период (≤2 лет) |

| Сопротивление сообщества проектам плазменной дуги в Австралии | -0.6% | Океания (Австралия) | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие ограничения на выбросы диоксинов откладывают разрешения на модернизацию решетчатых печей в Германии

Директива о промышленных выбросах 2024 года ужесточает лимиты и требует электронные разрешения к 2035 году, заставляя операторов старых заводов переделывать системы контроля загрязнения воздуха[3]European Environmental Bureau, "Revision of Industrial Emissions Directive 2024," eeb.org. Затраты на соблюдение требований и затяжные одобрения задерживают модернизацию мощностей и снижают активность на рынке энергии из отходов в крупнейшей экономике Европы.

Ограниченные оговорки об эскалации платежей за опрокидывание вредят банковской привлекательности проектов в Индонезии

Фиксированные тарифные рамки согласно Президентскому указу 35/2018 игнорируют инфляцию и валютные риски, ограничивая покрытие обслуживания долга и замедляя финансовое закрытие приоритетных городских проектов. Индонезии по-прежнему требуется 4 млрд долларов США на инфраструктуру сбора и сортировки, что подчеркивает острый политический пробел.

Сегментный анализ

По технологиям: плазменная дуга нарушает традиционное термическое доминирование

Сжигание сохранило 65% доли рынка энергии из отходов в 2024 году, основываясь на проверенной операционной истории и интеграции с инфраструктурой централизованного теплоснабжения в Европе и Восточной Азии. Заводы мощностью свыше 200 000 тонн в год продолжают развертывать конструкции решетчатых печей из-за предсказуемого времени работы и устоявшихся сетей поставщиков. Тем не менее, прогнозируется, что мощность плазменной дуги зарегистрирует CAGR 16% до 2030 года благодаря 99% эффективности конверсии отходов в синтез-газ и резко сниженному образованию диоксинов. Схемы субсидий, поощряющие более низкие выбросы и более высокое извлечение металлов, дополнительно склоняют портфели проектов к плазменной дуге, особенно в густонаселенных азиатских конурбациях. Размер рынка энергии из отходов, связанный с передовыми термическими платформами, поэтому ускоряется быстрее заголовочного показателя.

Тенденции гибридизации меняют спецификации активов: несколько новых строений объединяют предварительную механико-биологическую обработку с газификацией или плазменной дугой для повышения выходов переработки перед термической конверсией. Между тем, анаэробное сбраживание пользуется возобновленным вниманием в аграрных регионах, где высокоувлажненные органические отходы предлагают превосходные выходы биогаза при скромных капитальных затратах. Механические, термические и химические предварительные обработки теперь повышают производство метана на 25%-190%, расширяя экономическую точку оптимума для распределенных дигестеров. В течение прогнозного периода ожидается, что цифровые двойники и системы управления сгоранием с помощью ИИ повысят эффективность термического острова на 4%-6% на основе жизненного цикла, дополнительно дифференцируя объекты следующего поколения.

По типу отходов: сельскохозяйственные остатки бросают вызов доминированию ТБО

Твердые бытовые отходы составили 70% размера рынка энергии из отходов в 2024 году, поддерживаемые стабильными объемами сбора и регулятивным давлением на отказ от полигонов. Высококалорийные промышленные фракции и программы сортировки у источника в крупных городах поддерживают надежное качество сырья, поддерживая базовый энергетический выход. Однако сельскохозяйственные и агропромышленные остатки продемонстрируют CAGR 14% до 2030 года, поскольку правительства нацеливаются на смягчение метана в сельских цепочках поставок. Финансовые стимулы для фермеров для поставки соломы и навоза открывают ранее неиспользованный энергетический потенциал и соответствуют целям здоровья почвы через использование дигестата.

Промышленные потоки отходов, содержащие пластики, растворители и высокобту шламы, представляют стабильный спрос на специализированные роторные печи и системы с псевдоожиженным слоем. Осадок сточных вод получает видимость там, где более строгие нормы сброса требуют дополнительной обработки: термическая сушка в сочетании с моносжиганием теперь дает богатую фосфором золу, которая может быть переработана в удобрение. Во всех категориях технологии предварительной обработки и оптической сортировки повышают чистую теплотворную способность и снижают загрязнители - тенденция, поддерживающая более высокую доступность завода и более длительные циклы обслуживания на рынке энергии из отходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По энергетическому выходу: транспортные топлива стимулируют диверсификацию

Производство электроэнергии осталось крупнейшим подсегментом с 55% долей доходов в 2024 году. Тарифы подачи и режимы гарантированной диспетчеризации в Китае, Японии и частях Европы лежат в основе стабильных денежных потоков, которые подходят для мандатов инфраструктурных фондов. Однако транспортные топлива достигнут CAGR 17% в 2025-2030 годах, поскольку био-СПГ, био-СПГ и этанол набирают обороты в логистических и общественно-транспортных флотах. Анализ жизненного цикла подтверждает, что топлива, полученные из биогаза, сокращают выбросы CO2 на 84% по сравнению с дизелем, обостряя их конкурентное преимущество при ужесточении правил декарбонизации флота.

Производство тепла продолжает закреплять экономику заводов в Скандинавии и Центральной Европе, где районные системы уже обслуживают более 50 миллионов граждан. Комбинированные конфигурации тепла и электроэнергии достигают эффективности выше 80%, а гибкая диспетчеризация дополняет переменные ветровые и солнечные вводы. В перспективе интегрированные узлы WTE-с-водородом находятся на стадии оценки: высокотемпературный пар и возобновляемая электроэнергия, расположенные на месте, могут питать установки электролиза, обеспечивая многовекторный энергетический выход, углубляющий след рынка энергии из отходов.

По конечным пользователям: дистрибьюторы транспортного топлива набирают обороты

Коммунальные предприятия и независимые производители электроэнергии занимали 60% доходов 2024 года, используя экономию от масштаба и устоявшиеся связи с сетью. Диверсификация портфеля среди этих игроков теперь распространяется на передовую переработку и улавливание углерода, сигнализируя о более широкой стратегии управления ресурсами. Сегмент дистрибьюторов транспортного топлива будет расширяться быстрее всего с CAGR 17%, продвигаемый стандартами низкоуглеродного топлива в Калифорнии, Британской Колумбии и Европейском союзе. Специальные контракты на поставку поддерживают инвестиции в модернизацию заводов, производящих возобновляемый СПГ для автобусов и мусоровозов.

Промышленные автономные пользователи предпочитают объекты на месте, которые конвертируют производственный лом и сточные воды в технологический пар, сокращая плату за утилизацию и улучшая энергетическую безопасность. Операторы централизованного теплоснабжения в Дании и Швеции полагаются на WTE примерно на 42,6% сетевого снабжения, а новые тендеры в Польше и Балтии предполагают дальнейший региональный рост. Во всех группах клиентов обязательства по цикличности подталкивают заинтересованные стороны отдавать приоритет объектам, способным извлекать перерабатываемые материалы и генерировать сертифицированные углеродные кредиты, укрепляя стратегическую значимость рынка энергии из отходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион показал 45% доходов 2024 года и будет удерживать лидирующую позицию с региональным CAGR 13% до 2030 года. Только Китай эксплуатирует более 400 заводов, перерабатывающих 400 000 тонн в день, с мощностью подняться до 700 000 тонн в день к 2025 году(4)Cui Luo-cheng, "Energy-from-Waste in China's Greater Bay Area," National Bureau of Statistics of China, stats.gov.cn. Города второго уровня Индии, руководствуясь миссией Swachh Bharat Mission 2.0, выдают контракты строительства-эксплуатации-передачи, которые благоприятствуют модульным линиям размером 300-500 тонн в день. Япония поддерживает лидерство в технологиях контроля выбросов, а схема торговли выбросами Южной Кореи повышает моделируемые IRR до 2,5 процентных пунктов, расширяя рынок энергии из отходов в Северо-Восточной Азии.

Европа занимает второе место по доходам, характеризуется плотной интеграцией централизованного теплоснабжения и строгим экологическим регулированием. Дания и Швеция уже превышают 75% возобновляемую долю в муниципальных тепловых сетях, а зеленая таксономия ЕС направляет льготный капитал в модернизацию заводов. Германия сталкивается с задержками модернизации из-за более строгих ограничений на диоксины, в то время как правила теплотворной способности Великобритании перенаправляют RDF низкого качества на отечественные мусоросжигательные заводы, создавая новый спрос на местные мощности.

Северная Америка регистрирует устойчивое расширение, основанное на коммунальных проектах в США и инвестициях в биометан в Канаде. Covanta, Waste Management и FCC Environmental Services соревнуются за крупные муниципальные контракты, причем недавние приобретения сигнализируют о дальнейшей консолидации. Южная Америка видит развертывания биогаза в южно-центральном сахарном поясе Бразилии, однако волатильность цен на сырье сдерживает портфели проектов. На Ближнем Востоке и в Африке завод по переработке твердых отходов в электроэнергию стоимостью 120 млн долларов США в Египте иллюстрирует растущий интерес, хотя общее развертывание остается на раннем этапе.

Конкурентный ландшафт

Рынок энергии из отходов характеризуется умеренно концентрированной структурой, возглавляемой Veolia, Suez, Covanta, Waste Management и China Everbright. Слияния и поглощения остаются активными: Republic Services выделила 1 млрд долларов США на сделки 2025 года после закрытия множественных покупок 2024 года, указывая на продолжающееся масштабирование портфеля. Технологическая дифференциация является основным конкурентным рычагом; фирмы соревнуются в коммерциализации линий плазменной дуги, скрубберов дымовых газов с каталитическим разрушением диоксинов и систем классификации сырья с помощью ИИ, повышающих стабильность сгорания.

GreenUp 24-27 позиционирует Veolia для сокращения 18 миллионов тонн CO2 к 2027 году и обработки 10 миллионов тонн опасных отходов, подчеркивая интеграцию климатических целей с традиционными услугами по отходам. Азиатские конгломераты, такие как Mitsubishi Heavy Industries и Hitachi Zosen Inova, обеспечивают EPC-контракты для заводов, превышающих 100 МВт тепловых, в то время как северные коммунальные предприятия пионер в циркулярных моделях закупки электроэнергии для биометана. Цифровые двойники, IoT-сенсоры и платформы прогнозного обслуживания коллективно повышают время работы до 92%-95%, обеспечивая лидерство по затратам для ранних принявших.

Возможности белых пятен возникают в многовекторных узлах, сочетающих WTE с водородом или улавливанием-утилизацией углерода, которые поставляют зеленое сырье клиентам химических и цементных компаний. Новые участники из развития возобновляемой энергетики и секторов промышленных газов ищут совместные предприятия, дополнительно усиливая конкуренцию. По мере того как топ-игроки интегрируют возможности ИИ и собственные системы контроля выбросов, барьеры для входа возрастают, направляя фирмы среднего уровня к нишевым региональным или сырьевым специальностям.

Лидеры отрасли энергии из отходов (WTE)

-

Veolia Environnement SA

-

Waste Management Inc.

-

Suez SA

-

Covanta Holding Corp.

-

China Everbright Environment Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Veolia North America заключила партнерство с Ingenium для запуска объекта высокотемпературной обработки в Гам-Спрингс, Арканзас, интегрирующего рекуперацию тепловых отходов и солнечную генерацию на месте для повышения энергоэффективности.

- Март 2025: Sagepoint Energy добавила два актива возобновляемого природного газа, расширив свою мощность по переработке органических отходов в транспортное топливо.

- Февраль 2025: Rå BioPark и Barents NaturGass подписали соглашение на 1,2 млрд норвежских крон (114 млн долларов США) на распределение 5 миллионов литров биогаза в год с объекта мощностью 60 000 тонн в Скибутне, Норвегия.

- Февраль 2025: Mitsubishi Heavy Industries получила контракт на перестройку центра Абукума Клин в Фукусиме, Япония, включая два топочных мусоросжигательных завода мощностью 60 тонн в день с кондиционированием дымовых газов следующего поколения.

Область применения глобального отчета по рынку энергии из отходов (WTE)

Заводы по переработке отходов в энергию сжигают твердые бытовые отходы (ТБО), иногда известные как мусор или отходы, для образования пара в котле, который затем используется для питания турбины электрогенератора. ТБО представляет собой композит энергоемких предметов, таких как бумага, пластики, дворовый мусор и изделия из древесины.

Рынок энергии из отходов (WtE) сегментирован по технологиям и географии. По технологиям рынок сегментирован на физические, термические и биологические. Отчет также охватывает размер рынка и прогнозы для рынка энергии из отходов (WtE) в основных регионах. Для каждого сегмента определение размера рынка и прогнозы предоставляются на основе доходов (доллары США).

| Физические (топливо из отходов, механико-биологическая обработка) |

| Термические (сжигание/сгорание, газификация, пиролиз и плазменная дуга) |

| Биологические (анаэробное сбраживание, ферментация) |

| Твердые бытовые отходы |

| Промышленные отходы |

| Сельскохозяйственные и агропромышленные остатки |

| Осадок сточных вод |

| Прочие (коммерческие, строительные, опасные) |

| Электричество |

| Тепло |

| Комбинированные тепло и электроэнергия (КТЭ) |

| Транспортные топлива (био-СПГ, био-СПГ, этанол) |

| Коммунальные предприятия и независимые производители электроэнергии (НПЭ) |

| Промышленные автономные установки |

| Операторы централизованного теплоснабжения |

| Дистрибьюторы транспортного топлива |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По технологиям | Физические (топливо из отходов, механико-биологическая обработка) | |

| Термические (сжигание/сгорание, газификация, пиролиз и плазменная дуга) | ||

| Биологические (анаэробное сбраживание, ферментация) | ||

| По типу отходов | Твердые бытовые отходы | |

| Промышленные отходы | ||

| Сельскохозяйственные и агропромышленные остатки | ||

| Осадок сточных вод | ||

| Прочие (коммерческие, строительные, опасные) | ||

| По энергетическому выходу | Электричество | |

| Тепло | ||

| Комбинированные тепло и электроэнергия (КТЭ) | ||

| Транспортные топлива (био-СПГ, био-СПГ, этанол) | ||

| По конечным пользователям | Коммунальные предприятия и независимые производители электроэнергии (НПЭ) | |

| Промышленные автономные установки | ||

| Операторы централизованного теплоснабжения | ||

| Дистрибьюторы транспортного топлива | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка энергии из отходов и как быстро он растет?

Рынок энергии из отходов составляет 42,68 млрд долларов США в 2025 году и прогнозируется к росту с CAGR 11,22% до 72,63 млрд долларов США к 2030 году.

Какой регион занимает наибольшую долю рынка энергии из отходов?

Азиатско-Тихоокеанский регион лидирует с 45% доходов 2024 года, поддерживаемый быстрым развертыванием заводов в Китае, Индии, Японии и Южной Корее.

Какая технология конверсии доминирует, и какая новая технология растет быстрее всего?

Сжигание сохраняет 65% доли рынка энергии из отходов 2024 года, в то время как плазменные системы прогнозируются к росту с CAGR 16% до 2030 года.

Какой сегмент сырья поставляет большинство объектов сегодня?

Твердые бытовые отходы составляют 70% размера рынка энергии из отходов, обеспечивая стабильный поток сырья городского происхождения.

Как ценообразование на углерод и запреты на полигоны влияют на экономику проектов?

Растущие цены на углеродные кредиты в Южной Корее и запреты на полигоны в городах второго уровня Индии улучшают внутренние нормы доходности и расширяют доступность сырья, ускоряя новые портфели проектов.

Какой сегмент конечных пользователей расширяется наиболее быстро?

Дистрибьюторы транспортного топлива планируются для CAGR 17% до 2030 года, поскольку спрос на низкоуглеродные био-СПГ, био-СПГ и этанол из отходов продолжает расти.

Последнее обновление страницы: