Размер и доля рынка вибрационных датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.10 Миллиардов долларов США |

| Размер Рынка (2030) | 8.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вибрационных датчиков от Mordor Intelligence

Размер рынка вибрационных датчиков оценивается в 6,10 млрд долларов США в 2025 году и прогнозируется на уровне 8,60 млрд долларов США к 2030 году, что отражает CAGR 7,10% в течение периода. Непрерывные инвестиции в программы предиктивного обслуживания, миниатюрные MEMS-конструкции и более строгие регулятивные требования по контролю состояния оборудования ускорили внедрение на заводах, ветряных электростанциях и автомобильных предприятиях. Производители Азиатско-Тихоокеанского региона, владельцы ветряных турбин и автомобильные сборщики направили большую часть этих расходов, чему способствовало снижение цен на датчики и расширение местных полупроводниковых мощностей. Беспроводное подключение снизило затраты на установку, а встроенное ПО с граничным ИИ сократило трафик данных, делая датчики жизнеспособными для удаленных или опасных объектов. Между тем, диверсификация цепочек поставок приобрела актуальность после введения Китаем в 2025 году экспортных ограничений на редкоземельные компоненты, используемые в керамических чувствительных элементах.[1]MainRich Magnets, "China's 2025 Rare Earth Export Controls: A Comprehensive Guide for Importing Sintered NdFeB Magnets," mainrichmagnets.com

Ключевые выводы отчета

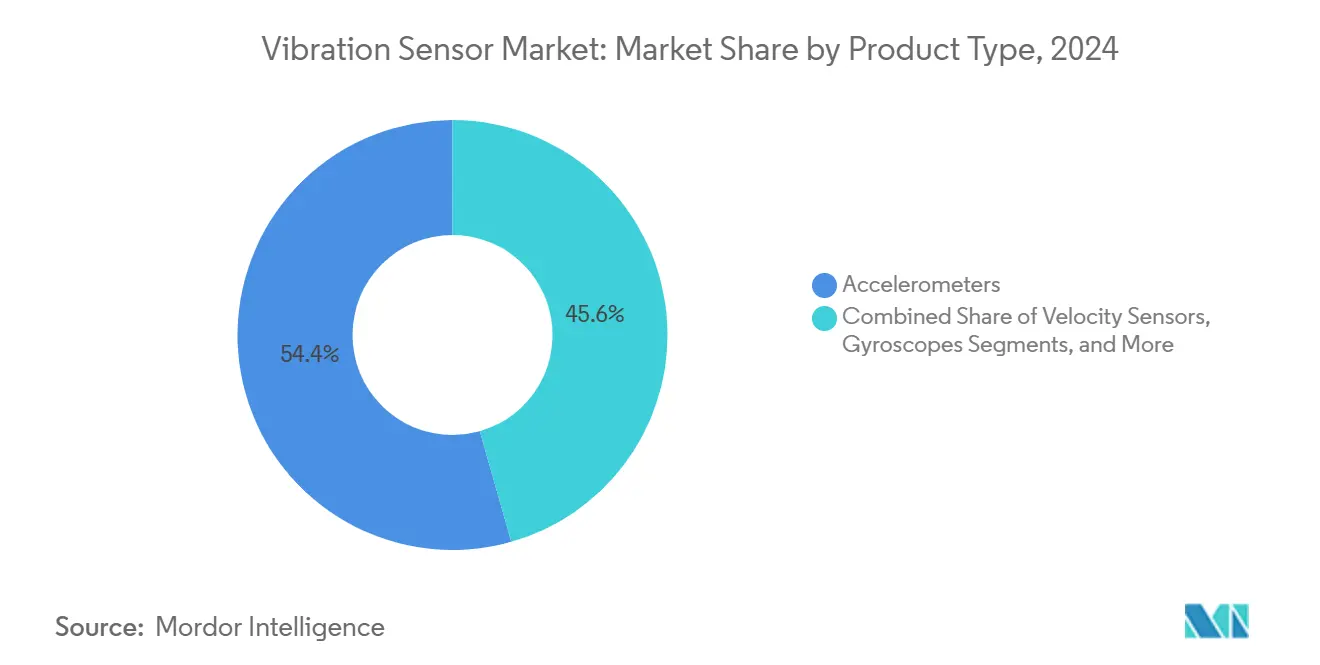

- По типу продукции акселерометры занимали 54,4% доли рынка вибрационных датчиков в 2024 году, в то время как беспроводные датчики скорости прогнозировались к росту с CAGR 9,1% до 2030 года.

- По технологии пьезоэлектрические устройства лидировали с долей 46,3% в 2024 году, но MEMS-устройства росли быстрее всего с CAGR 10,3% до 2030 года.

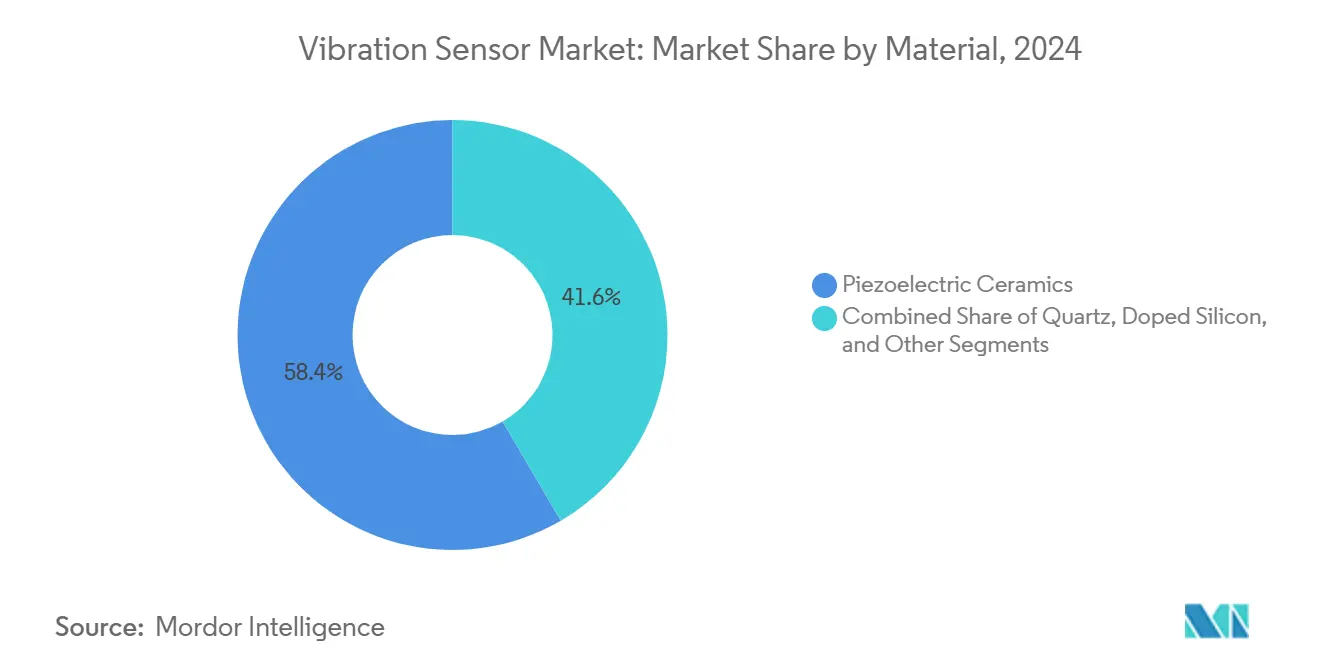

- По материалу пьезоэлектрическая керамика составляла 58,4% доли размера рынка вибрационных датчиков в 2024 году, тогда как легированные кремниевые подложки ожидались к росту с CAGR 7,9%.

- По отрасли конечного использования промышленное производство занимало долю 27,2% в 2024 году, однако автомобильные применения были готовы к росту с CAGR 8,9% до 2030 года.

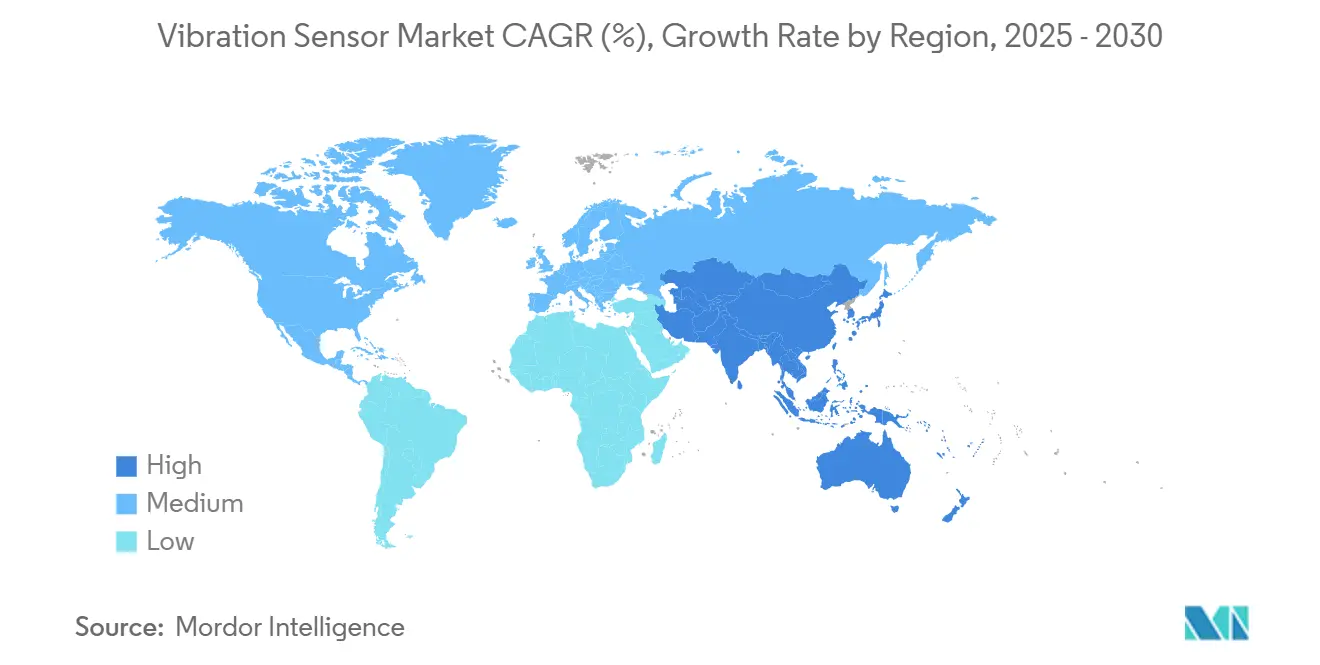

- По географии Азиатско-Тихоокеанский регион обеспечил 34,2% выручки в 2024 году и прогнозировался к росту с CAGR 8,3%, сохраняя региональное лидерство.

Тенденции и анализ глобального рынка вибрационных датчиков

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Распространение программ предиктивного обслуживания в непрерывных процессных отраслях (Азиатско-Тихоокеанский регион) | +1.8% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Среднесрочно (2-4 года) |

| Развитие беспроводных MEMS-датчиков для опасных нефтегазовых объектов (Ближний Восток) | +1.2% | Ближний Восток и Северная Америка | Краткосрочно (≤ 2 лет) |

| Диагностика с граничным ИИ в автомобильной сборке (Европа) | +1.5% | Европа и Северная Америка | Среднесрочно (2-4 года) |

| Обязательное соответствие ISO 20816 в ЕС и Северной Америке | +0.9% | ЕС и Северная Америка | Краткосрочно (≤ 2 лет) |

| Расширение установок ветряных турбин (Скандинавия и Китай) | +1.1% | Скандинавия, Китай, распространение глобально | Долгосрочно (≥ 4 лет) |

| Спрос на миниатюризацию от носимых устройств и наушников | +0.8% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение программ предиктивного обслуживания в непрерывных процессных отраслях

Операторы предприятий Азиатско-Тихоокеанского региона использовали предиктивное обслуживание для снижения затрат на незапланированные простои до 50%, полагаясь на плотные сети датчиков, которые передают высокочастотные данные в аналитические системы. Ранние проекты, такие как модернизация паросушилки Nordic Sugar, продемонстрировали 13-дневные окна прогнозирования неисправностей, подтверждая окупаемость для крупных химических и сталелитейных объектов. Непрерывный мониторинг заменил периодические обходные инспекции, а чипы граничных вычислений, встроенные в узлы, снизили задержку до миллисекундных уровней. Китайский стимул для модернизации Индустрии 4.0 поддерживал импульс, встраивая тысячи устройств на объект. Следовательно, рынок вибрационных датчиков получил долгосрочный повторяющийся спрос от бюджетов на обслуживание, а не от циклов капитальных расходов.

Развитие беспроводных MEMS-датчиков для опасных нефтегазовых объектов

Морские платформы и нефтеперерабатывающие заводы внедрили сертифицированные беспроводные узлы, которые исключили дорогостоящую прокладку кабелей через зоны ATEX. Срок службы батарей превысил три года, а пьезоэлектрические энергозаборники дополнительно продлили интервалы обслуживания. Операторы ценили возможность модернизации без остановки производства, что в противном случае могло бы стоить 50 000 долларов США в час. Встроенная FFT-обработка в каждом датчике производила полезные метрики износа подшипников, снижая потребность в выездных аналитиках вибрации. Эти преимущества расширили адресную базу и подняли рынок вибрационных датчиков в углеводородных экономиках, которые исторически отставали в принятии цифрового обслуживания.

Диагностика с граничным ИИ в автомобильной сборке

Европейские автопроизводители оснастили роботизированные руки и конвейерные двигатели датчиками с граничным ИИ для обнаружения микродефектов, невидимых камерам или человеческим инспекторам. Завод BMW в Хамс-Холле избежал дорогостоящих остановок линий, выявляя аномалии менее чем за миллисекунду. Модуль Voyager4 от Analog Devices фильтровал необработанные данные на борту, сокращая передачи и продлевая срок службы батареи на 50%. Линии электромобилей представили новые высокоскоростные гармоники двигателей, требующие частой переподготовки алгоритмов, но усиливающие потребность в гибком программном обеспечении. В результате рынок вибрационных датчиков зафиксировал технологический подъем на европейских и североамериканских автомобильных заводах.

Обязательное соответствие ISO 20816 в ЕС и Северной Америке

Стандарт ISO 20816-3:2022 кодифицировал пределы вибрации для промышленных машин мощностью свыше 15 кВт, обязывая операторов устанавливать непрерывный мониторинг на компрессоры, насосы и турбины.[2]ISO, "ISO 20816-3:2022 Mechanical Vibration - Measurement and Evaluation of Machine Vibration - Part 3," iso.org Зоны оценки связали уровни вибрации напрямую с триггерами обслуживания, направляя покупателей к высокоразрешающим датчикам. Поставщики, такие как Monnit, предложили устройства, настроенные на диапазон 10-200 Гц, соответствующий порогам соответствия. Избежание регулятивных штрафов и страховых доплат поддерживало высокую срочность покупок, укрепляя краткосрочное принятие на рынке вибрационных датчиков.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Калибровочный дрейф пьезоэлектрических датчиков при экстремальных температурах | -0.7% | Глобально, особенно в суровых условиях | Краткосрочно (≤ 2 лет) |

| Проблемы безопасности данных в облачной аналитике (оборона) | -0.5% | Оборонные сектора Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Дефицит специальных пьезокерамических материалов (экспортные квоты Китая) | -0.9% | Глобальная цепочка поставок | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Калибровочный дрейф пьезоэлектрических датчиков при экстремальных температурах

Пьезоэлектрические элементы испытывали отклонения выходных параметров выше 110 °C с ошибками, достигающими 1,06% при умеренных скоростях нагрева. Частая рекалибровка повышала затраты жизненного цикла в турбинах и аэрокосмических двигателях, где тепловое циклирование было рутинным. Высокотемпературные монокристаллические альтернативы работали надежно свыше 600 °C, но требовали премиальных цен. Разработчики исследовали компенсационные схемы и двухдатчиковые конфигурации, однако сложные конструкции ограничивали массовую привлекательность. Результирующий компромисс производительность-цена замедлял развертывание в нишах тяжелых условий рынка вибрационных датчиков.

Проблемы безопасности данных в облачной аналитике (оборона)

Операторы оборонной и критически важной инфраструктуры колебались в передаче сигнатур вибрации в публичные облака, опасаясь рисков шпионажа или саботажа. Воздушно-изолированные или односторонние пути данных смягчали угрозы, но ограничивали продвинутые услуги распознавания образов. Граничная обработка предлагала компромисс, но требовала локальных вычислительных ресурсов и безопасных каналов обновления прошивки. В результате соблюдение кибербезопасности замедлило принятие в чувствительных аэрокосмических, военно-морских и трубопроводных активах, сократив потенциал роста рынка вибрационных датчиков в этих сегментах.

Сегментный анализ

По типу продукции: акселерометры ведут рынок, в то время как датчики скорости ускоряются

Акселерометры генерировали 54,4% выручки в 2024 году, поддерживая размер рынка вибрационных датчиков в 6,10 млрд долларов США благодаря их трехосевой универсальности в транспортных средствах, смартфонах и заводских двигателях. Беспроводные устройства скорости, хотя и меньшие по стоимости, лидировали в росте с CAGR 9,1% до 2030 года, поскольку инженеры нефтеперерабатывающих заводов и трубопроводов ценили прямую корреляцию скорости с состоянием подшипников.

Стремление к миниатюризации стимулировало акселерометры нового поколения, такие как BMA580 от Bosch Sensortec, который уменьшил объем корпуса на 76% при соблюдении целей чувствительности для наушников. Граничная фильтрация в этих чипах сокращает исходящие данные, передавая только аномалии, экономя пропускную способность в ячеистых сетях. Параллельные достижения в сборе энергии продлили срок службы узлов, обеспечивая пятилетние интервалы обслуживания на удаленных объектах. Вместе эти усовершенствования позволили рынку вибрационных датчиков расшириться в носимые устройства и системы смазки на основе состояния, ранее ограниченные пределами мощности или размера.

По технологии: инновации MEMS бросают вызов доминированию пьезоэлектрических

Пьезоэлектрические элементы сохранили долю 46,3% в 2024 году благодаря низкочастотной чувствительности, но поставки MEMS расширялись с CAGR 10,3%, поскольку полупроводниковые фабрики обеспечили экономию масштаба на уровне пластин. Рынок вибрационных датчиков выиграл от интеграции на одном кристалле, которая сжала дискретные аналоговые фронт-энды в компактные системы-на-чипе.

Демонстрация ультразвуковой очистки линз от Texas Instruments подчеркнула универсальность MEMS, используя программируемые вибрации для удаления загрязнений с автомобильных камер. Достижения литейных производств обеспечили многоосевые массивы, измеряющие субг-вибрации, подходящие для мониторинга структурного здоровья. Между тем, пьезорезистивные и емкостные конструкции обслуживали ультра-малопотребляющие носимые устройства, где рабочие циклы были разреженными. Этот диверсифицированный портфель позволил OEM выбирать архитектуры на основе пропускной способности, стоимости и мощности, расширяя общее проникновение рынка вибрационных датчиков.

По материалу: легированный кремний завоевывает позиции против лидерства керамики

Пьезоэлектрическая керамика обеспечила 58,4% поставок 2024 года, однако легированный кремний рос с CAGR 7,9%, поскольку экспортные квоты подняли цены на керамические прекурсоры. Размер рынка вибрационных датчиков для кремниевых решений прогнозировался к расширению, поскольку 200-мм MEMS-линии амортизировались быстрее, а интегрированная электроника снижала стоимость сборки.

Кварц заполнил высокоточные ниши, в то время как гибкие полимерные пленки вошли в биомедицинские патчи, требующие соответствия коже. Гибридные стеки, сочетающие кремниевые MEMS и тонкие керамические слои, балансировали стоимость и чувствительность, обслуживая средних промышленных пользователей. Эти материальные сдвиги диверсифицировали следы поставок, частично изолируя рынок вибрационных датчиков от геополитических шоков поставок.

По отрасли конечного использования: рост автомобилестроения опережает лидерство производства

Промышленное производство генерировало 27,2% выручки в 2024 году, поддерживаемое предприятиями непрерывных процессов, которые встраивали тысячи узлов на объект. Автомобильные линии, однако, прогнозировались к росту с CAGR 8,9%, добавляя 0,96 млрд долларов США к размеру рынка вибрационных датчиков к 2030 году, поскольку силовые установки электромобилей представили новые точки мониторинга.

Прошивка с граничным ИИ позволила мгновенное отбраковывание дефектных аккумуляторных ячеек на конвейерах, в то время как встроенные датчики прогнозировали износ подшипников двигателя до истечения гарантии.[3]Automotive Manufacturing Solutions, "How AI Is Shaping the Future of Automotive Manufacturing," automotivemanufacturingsolutions.com Нефть и газ сохранили стабильный спрос на взрывобезопасные беспроводные устройства, а операторы энергогенерации оснастили ветряные турбины для оптимизации обслуживания угла наклона лопастей. Совокупно эти вертикали поддержали широкую базу покупателей и подкрепили повторяющийся рост рынка вибрационных датчиков.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с долей 34,2% в 2024 году, поскольку развертывание ветряных турбин в Китае и центры полупроводникового проектирования в Индии подняли местный спрос. CAGR региона в 8,3% также превысил глобальные средние показатели, сохраняя его лидерство до 2030 года. Японские фирмы точного машиностроения заказывали высокоразрешающие датчики для робототехники, дополнительно увеличивая рынок вибрационных датчиков в блоке.

Северная Америка следовала, движимая соответствием ISO на химических заводах и аэрокосмическими программами, требующими радиационно-стойких устройств. Оборонные модернизации США предпочитали устройства с граничной обработкой, которые оставались воздушно-изолированными, смягчая воздействие кибербезопасности. Канадские горнодобытчики установили упрочненные беспроводные ячеистые сети в удаленных карьерах, где проводные соединения были непрактичными, добавляя нишевый спрос к рынку вибрационных датчиков.

Европа продемонстрировала продвинутую зрелость, примером которой стали роботы-собаки BMW, оснащенные датчиками и патрулирующие моторные заводы. Скандинавские морские ветряные фермы оснастили системы с большим количеством каналов на 15-МВт турбинах для мониторинга рыскания и гармоник лопастей. Строгие директивы по безопасности рабочих обеспечили стабильные модернизации, сохраняя устойчивость рынка вибрационных датчиков, несмотря на макроэкономические встречные ветры.

Южная Америка и Ближний Восток/Африка остались развивающимися, но динамичными. Бразильские горнодобытчики и переработчики агробизнеса начали устанавливать комплекты мониторинга состояния, чему способствовало снижение затрат на MEMS. НОК регионов Персидского залива приняли беспроводные датчики с рейтингом ATEX для факельных установок и компрессоров, быстро расширяя след рынка вибрационных датчиков в развертываниях опасных зон.

Конкурентная среда

Рынок был умеренно фрагментирован в 2025 году. Emerson расширила глубину аналитики, завершив приобретение National Instruments за 8,2 млрд долларов США, объединив датчики с программным обеспечением уровня LabVIEW. SKF увеличила доходы от услуг, приобретя подразделение управления смазочными материалами John Sample Group, связав пороги вибрации с автоматизированными системами смазки. Honeywell сотрудничала с Qualcomm для встраивания 5G-чипсетов в малопотребляющие шлюзы датчиков, добавляя пропускную способность для данных с более высокой частотой дискретизации.[4]Honeywell, "Honeywell and Qualcomm Work to Revolutionize Energy Sector With 5G, Low Power Wireless and AI-enabled Solutions," honeywell.com

Стартапы сосредоточились на пьезоэлектрических микромеханических ультразвуковых преобразователях и патентах конформных массивов, преследуя гибкие датчики типа "отклей и приклей", которые соответствовали сложным формам машин. Компоненты-гиганты, такие как Texas Instruments, выпустили интегрированные eFuse с горячей заменой и радарные SoC, которые дополнили узлы датчиков мощностью и IC восприятия. Среди дефицита талантов многие действующие компании заключили программные альянсы для встраивания библиотек машинного обучения в прошивку, а не создания с нуля, обостряя дифференциацию на рынке вибрационных датчиков.

Возможности белых пятен сохранялись в сборе энергии, протоколах с усиленной кибербезопасностью и стандартах API, которые позволяли слияние данных от нескольких поставщиков. Поставщики, способные объединить аппаратное обеспечение, программное обеспечение и долгосрочные сервисные контракты, готовы были командовать премиальными маржами. Однако ценовое давление на товарные акселерометры поощряло масштабных производителей на Тайване и материковом Китае гнаться за объемом, усиливая соперничество в низкоуровневых ярусах рынка вибрационных датчиков.

Лидеры отрасли вибрационных датчиков

-

SKF GmbH

-

Bosch Sensortec GmbH (Robert Bosch GmbH)

-

Honeywell International Inc.

-

Emerson Electric Corporation

-

Texas Instruments Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Vestas получила заказ на морскую ветроэнергетику мощностью 495 МВт с 33 турбинами V236-15 МВт на Тайване, подчеркивая спрос на продвинутый мониторинг вибрации в турбинах большого класса.

- Март 2025: Texas Instruments запустила eFuse TPS1685 48 В с горячей заменой, способную защищать нагрузки серверов мощностью 6 кВт, поддерживая рабочие нагрузки ИИ, требующие усовершенствованного теплового и вибрационного надзора.

- Январь 2025: Texas Instruments представила радарный датчик AWRL6844 60 ГГц для мониторинга в салоне, интегрируя четыре передатчика и приемника для снижения системной стоимости на 20 долларов США на автомобиль.

- Октябрь 2024: Honeywell партнерствовала с Qualcomm для интеграции малопотребляющих процессоров ИИ с промышленными датчиками для улучшенного мониторинга энергетического сектора.

Область применения глобального отчета о рынке вибрационных датчиков

Вибрационный датчик - это устройство, которое обнаруживает и измеряет количество и частоту вибрации в системе, машине или части оборудования. Эти измерения могут обнаружить дисбалансы активов или другие проблемы и предсказать будущие поломки. Мониторинг и анализ вибрации являются основными явлениями измерения качества в современной промышленной инфраструктуре.

Отчет отслеживает выручку, генерируемую от продаж вибрационных датчиков во всех регионах, которые включают Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Исследуемый рынок сегментирован по типам продукции, таким как акселерометры, датчики скорости и бесконтактные преобразователи перемещения среди различных отраслей конечных пользователей, таких как автомобилестроение, здравоохранение, аэрокосмическая промышленность, оборона, потребительская электроника, нефть и газ, и множественные географии. Воздействие Covid-19 на рынок также охвачено в рамках исследования.

| Акселерометры |

| Датчики скорости |

| Датчики перемещения |

| Гироскопы (вибрационного класса) |

| Пьезоэлектрические |

| Пьезорезистивные |

| Емкостные |

| Тензометрические |

| MEMS |

| Кварц |

| Пьезоэлектрическая керамика |

| Легированный кремний |

| Прочие |

| Автомобилестроение |

| Аэрокосмическая и оборонная промышленность |

| Нефть и газ |

| Промышленное производство |

| Энергогенерация (включая ветроэнергетику) |

| Здравоохранение |

| Потребительская электроника и носимые устройства |

| Прочие |

| Северная Америка | США | |

| Канада | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Тайвань | ||

| Япония | ||

| Южная Корея | ||

| Индия | ||

| ASEAN | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Мексика | |

| Бразилия | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукции | Акселерометры | ||

| Датчики скорости | |||

| Датчики перемещения | |||

| Гироскопы (вибрационного класса) | |||

| По технологии | Пьезоэлектрические | ||

| Пьезорезистивные | |||

| Емкостные | |||

| Тензометрические | |||

| MEMS | |||

| По материалу | Кварц | ||

| Пьезоэлектрическая керамика | |||

| Легированный кремний | |||

| Прочие | |||

| По отрасли конечного использования | Автомобилестроение | ||

| Аэрокосмическая и оборонная промышленность | |||

| Нефть и газ | |||

| Промышленное производство | |||

| Энергогенерация (включая ветроэнергетику) | |||

| Здравоохранение | |||

| Потребительская электроника и носимые устройства | |||

| Прочие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Тайвань | |||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| ASEAN | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Мексика | ||

| Бразилия | |||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые дается ответ в отчете

Каков текущий размер рынка вибрационных датчиков?

Рынок вибрационных датчиков составлял 6,10 млрд долларов США в 2025 году и прогнозируется к росту до 8,60 млрд долларов США к 2030 году с CAGR 7,10%.

Какой тип продукции доминирует на рынке вибрационных датчиков?

Акселерометры лидировали с долей рынка вибрационных датчиков 54,4% в 2024 году, отражая их широкую применимость в промышленных и потребительских устройствах.

Почему MEMS-технологии растут быстрее пьезоэлектрических датчиков?

MEMS-устройства выигрывают от экономии масштаба полупроводников, интеграции на чипе и пригодности для беспроводных приложений с граничным ИИ, обеспечивая им CAGR 10,3% до 2030 года.

Какой регион представляет наибольшую возможность для поставщиков?

Азиатско-Тихоокеанский регион обеспечил 34,2% выручки в 2024 году и прогнозируется к росту с CAGR 8,3%, движимый автоматизацией производства и установками ветряных турбин.

Каковы основные ограничения, сдерживающие принятие?

Высокотемпературный калибровочный дрейф в пьезоэлектрических датчиках и проблемы кибербезопасности облачной аналитики ограничивают принятие в аэрокосмических и оборонных настройках.

Как ведущие компании дифференцируют свои предложения?

Рыночные лидеры интегрируют ИИ-аналитику, безопасные беспроводные протоколы и возможности сбора энергии для перехода от продаж оборудования к подписным услугам мониторинга состояния.

Последнее обновление страницы: