Размер и доля рынка зубной пасты

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 29.32 Миллиардов долларов США |

| Размер Рынка (2030) | 32.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

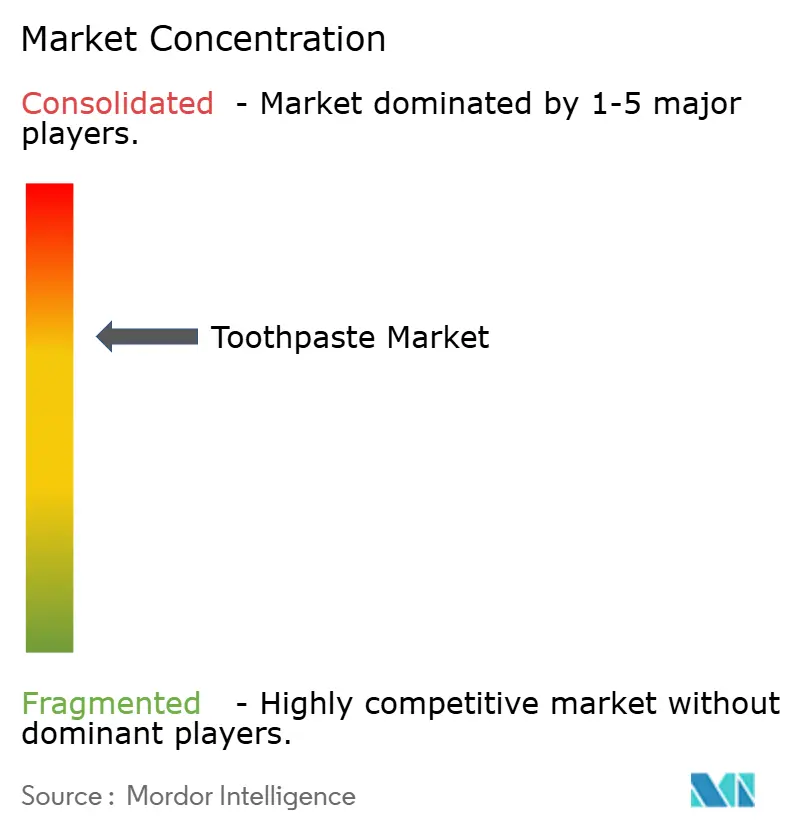

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка зубной пасты от Mordor Intelligence

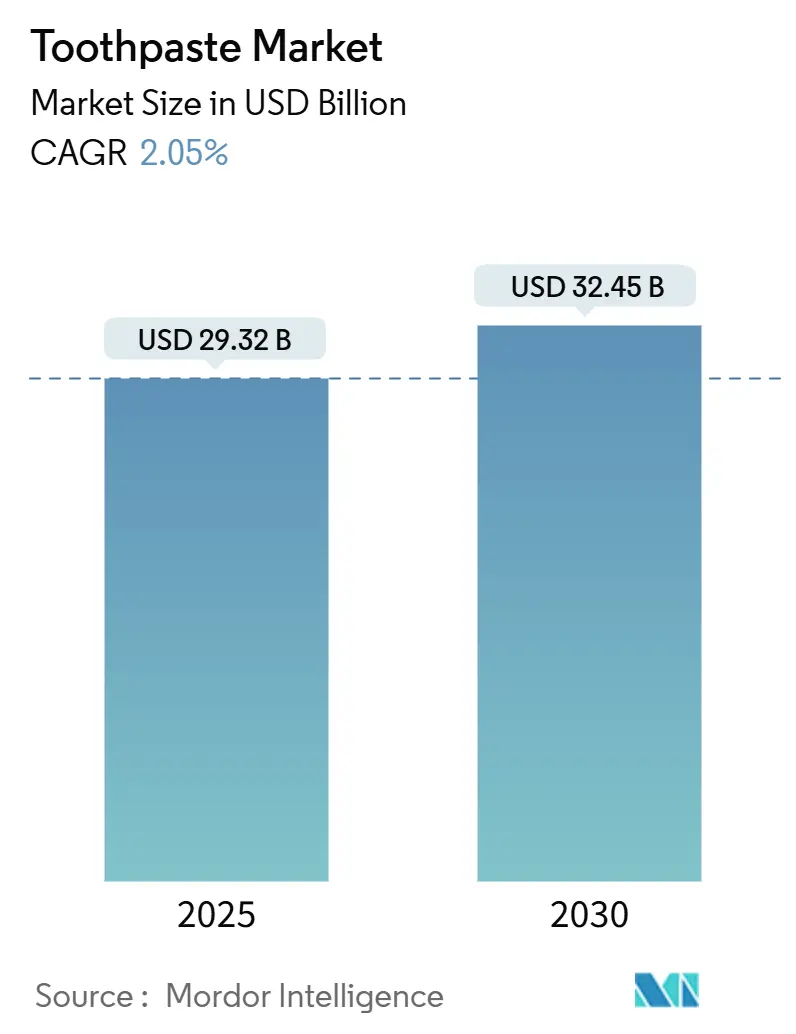

Размер рынка зубной пасты оценивается в 29,32 млрд долларов США в 2025 году и ожидается достичь 32,45 млрд долларов США к 2030 году при CAGR 2,05% в течение прогнозного периода (2025-2030). В развитых экономиках рост стабилен, в то время как развивающиеся страны переживают значительное расширение из-за повышения осведомленности о гигиене полости рта. Рынок выигрывает от своей основополагающей природы как продукта ежедневного использования, что защищает его от серьезной цикличности. Регулирующие органы продолжают одобрять фторидные рецептуры, укрепляя доверие потребителей и поддерживая базовый спрос. Кроме того, владельцы брендов используют инновации, включая передовые функции, такие как укрепляющие эмаль аминокислоты, в стандартные рецептуры зубной пасты для сохранения конкурентного преимущества. Одновременно растущий спрос на натуральные продукты на основе прозрачных ингредиентов стимулирует быстрый рост линеек натуральной зубной пасты. Кроме того, экологические регуляции и развивающееся омниканальное покупательское поведение трансформируют структуру затрат. В ответ участники рынка переосмысливают упаковочные решения и интенсифицируют свои стратегии цифрового взаимодействия для адаптации к этим изменениям.

Ключевые выводы отчета

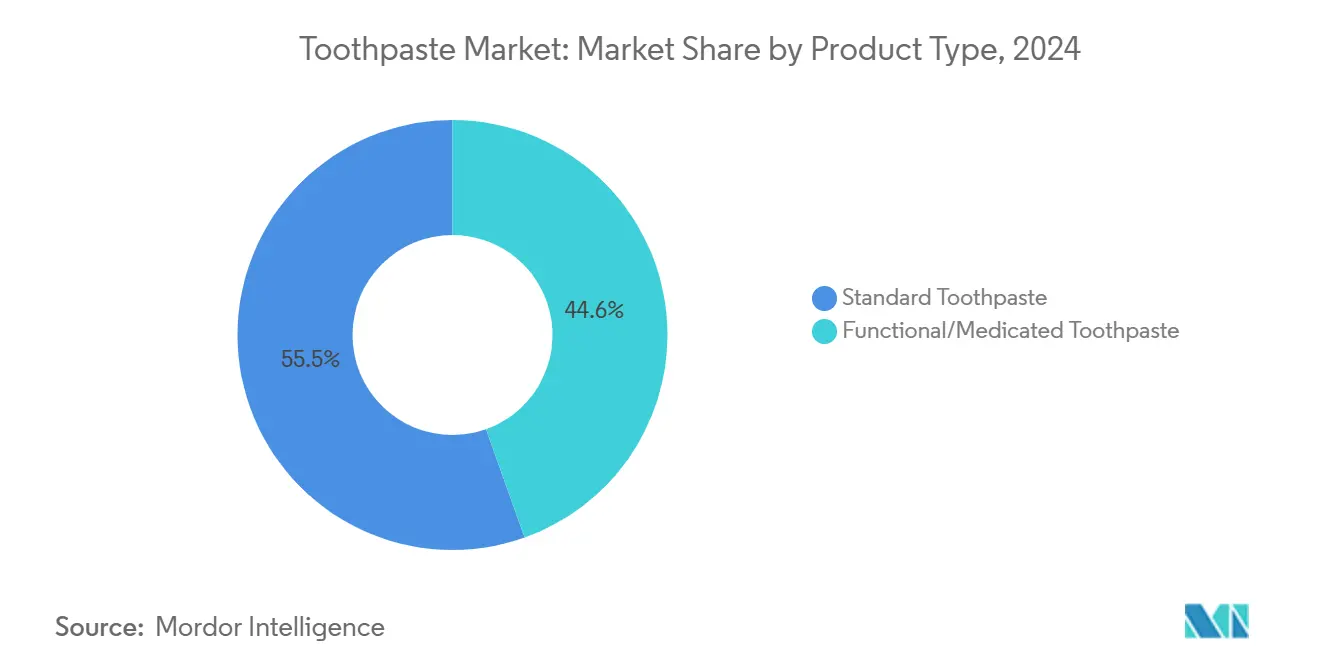

- По типу продукта стандартные варианты лидировали с долей выручки 55,45% в 2024 году, в то время как функциональные и медицинские форматы прогнозируются к росту с CAGR 2,55% до 2030 года.

- По категориям обычные рецептуры захватили 74,35% доли рынка зубной пасты в 2024 году; натуральные/органические линейки готовы к расширению с CAGR 2,95%.

- По конечным пользователям взрослые составляли 84,35% потребления в 2024 году, в то время как детский сегмент идет по пути CAGR 3,27% до 2030 года.

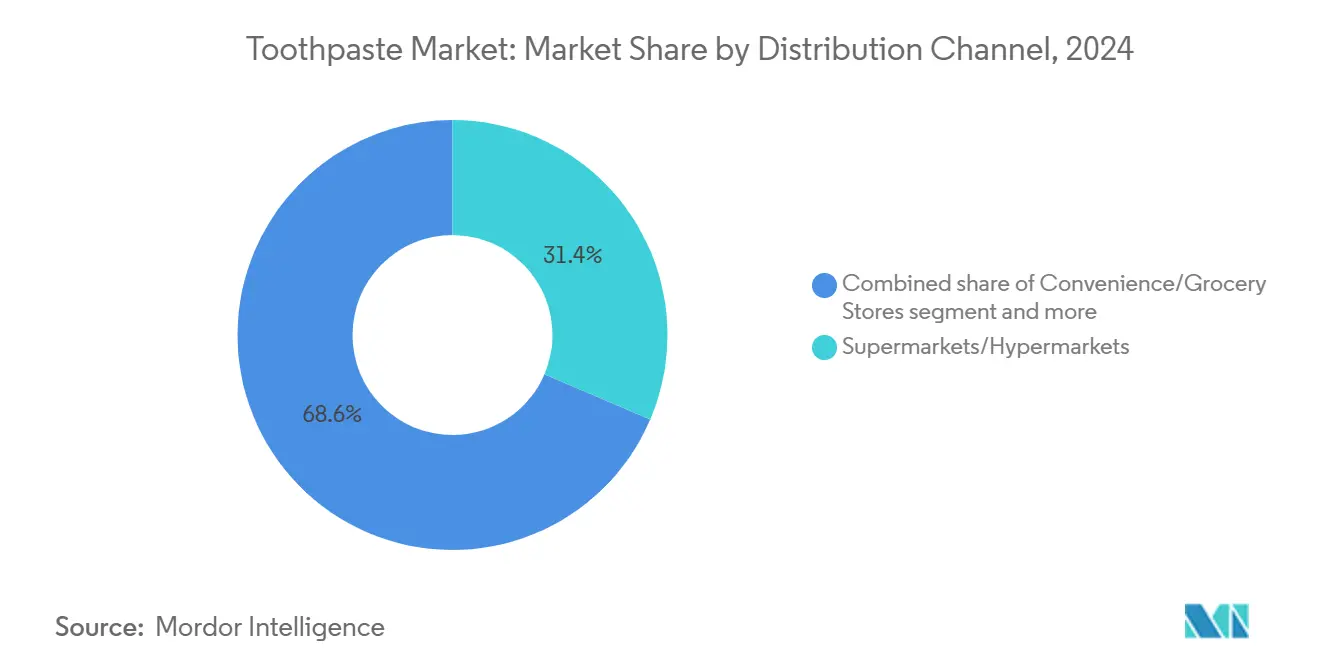

- По каналам распространения супермаркеты/гипермаркеты сохранили 31,43% долю размера рынка зубной пасты в 2024 году; онлайн-ретейл растет быстрее всего с CAGR 3,75%.

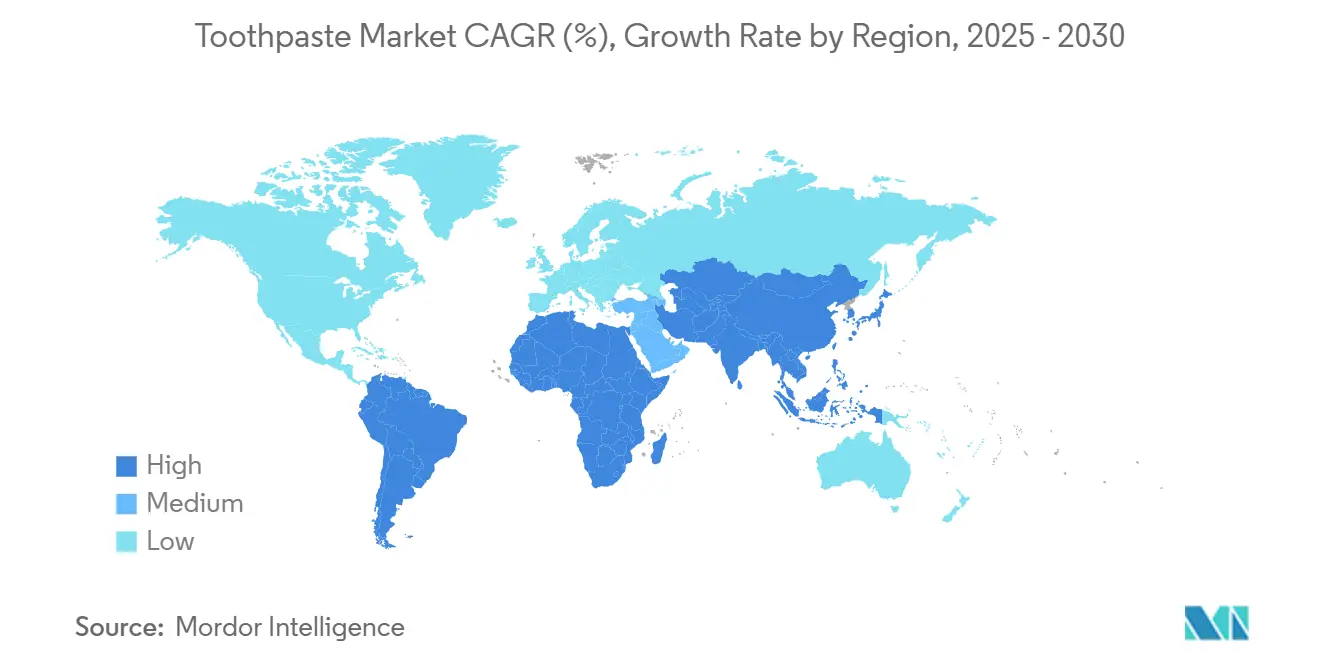

- По географии Азиатско-Тихоокеанский регион командовал 34,57% долей рынка зубной пасты в 2024 году и прогнозируется показать CAGR 4,25% до 2030 года.

Тенденции и инсайты глобального рынка зубной пасты

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущий потребительский сдвиг к продуктам на основе травяных и натуральных рецептур | +0.8% | Ядро Азиатско-Тихоокеанского региона; распространение в Северную Америку и Европу | Средний срок (2-4 года) |

| Зубная паста для чувствительных зубов набирает популярность | +0.4% | Глобально, акцентированно в стареющих популяциях | Долгий срок (≥ 4 лет) |

| Агрессивный маркетинг и реклама брендов | +0.3% | По всему миру, сильный акцент на цифровых каналах | Короткий срок (≤ 2 лет) |

| Дифференциация продукта с точки зрения ингредиентов и функциональности | +0.5% | Преимущественно развитые рынки; прогрессивно развивающиеся рынки | Средний срок (2-4 года) |

| Благоприятные правительственные инициативы по гигиене полости рта | +0.2% | Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Препятствующий росту рынка всплеск здоровья полости рта | +0.4% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий потребительский сдвиг к продуктам на основе травяных и натуральных рецептур

Поскольку потребители настороженно относятся к синтетическим ингредиентам, а регулирующие органы поддерживают традиционные средства, спрос на травяную и натуральную зубную пасту растет. Эта тенденция подчеркивает значительный сдвиг: покупатели, заботящиеся о здоровье, теперь ценят прозрачность ингредиентов больше, чем лояльность к бренду. В Индии, например, Dabur отметила 31% проникновение на рынок своих натуральных продуктов наряду с 13% ростом своего портфеля. Одобрение Всемирной организацией здравоохранения травяных средств, особенно содержащих ним, гвоздику и куркуму, укрепило их авторитет в стоматологической помощи. Кроме того, появление нанотехнологий в травяных рецептурах обещает повысить биодоступность этих ингредиентов, преодолевая разрыв в производительности с обычными продуктами. Эта инновация прокладывает путь для гибридных продуктов, которые сочетают традиционные травяные элементы с передовыми системами доставки, удовлетворяя изменяющимся предпочтениям потребителей. Тем не менее, производители сталкиваются с вызовом: навигацией по сложной сети регулятивных стандартов, которые сильно различаются по регионам, особенно когда дело касается определения и стандартизации натуральных продуктов.

Зубная паста для чувствительных зубов набирает популярность

Восприимчивость стареющего населения к обнажению дентина и рецессии десен движет спросом на зубную пасту для чувствительности. В 2023 году 19% американских взрослых сообщили о проблемах, связанных с зубной болью, подчеркивая рыночную возможность для целевых решений по уходу за полостью рта [1]Источник: CareQuest Institute for Oral Health, "Состояние справедливости здоровья полости рта в Америке 2023", www.carequest.org. Продукты премиум-класса с клинически подтвержденными ингредиентами, такими как нитрат калия и хлорид стронция, привлекают медицинских работников и информированных потребителей. Лидеры индустрии удовлетворяют специфические потребности здоровья полости рта; например, в феврале 2025 года Sensodyne запустила свою линейку Clinical Repair, включая варианты Deep Clean и Active White. Растущий спрос на отбеливающие продукты, несмотря на проблемы чувствительности, стимулирует инновации в двойных рецептурах. Образование потребителей и стоматологи остаются критически важными для продвижения принятия продукта.

Агрессивный маркетинг и реклама брендов

В Юго-Восточной Азии платформы, такие как TikTok, движут видимостью продукта и ростом выручки для развивающихся игроков, таких как SPLAT. Бренды переходят от традиционных медиа к партнерствам с инфлюенсерами и социальной коммерции, в то время как установившиеся производители увеличивают маркетинговые инвестиции для защиты доли рынка от прямых конкурентов для потребителей. Эти конкуренты используют целевую рекламу и модели подписки для обхода традиционных розничных каналов. Производительный маркетинг позволяет брендам связывать рекламные расходы с продажами, но растущие затраты на приобретение клиентов давят на маржу для тех, кто не имеет эффективности масштаба. Фокус Colgate-Palmolive на цифровом маркетинге и электронной коммерции подчеркивает сдвиг индустрии к онлайн-открытию и покупкам потребителей, особенно среди молодых потребителей, приоритизирующих удобство и отзывы над наследием бренда. Бренды с продвинутой аналитикой данных и гибкими творческими способностями лучше всего позиционированы для получения выгоды, в то время как традиционные игроки должны балансировать цифровые инвестиции с розничными партнерствами.

Дифференциация продукта с точки зрения ингредиентов и функциональности

Предприятия выходят за рамки базовой очистки, чтобы предложить специализированные преимущества, такие как укрепление эмали и косметические улучшения. Компании вкладывают ресурсы в проприетарные технологии ингредиентов, чтобы вырезать конкурентные рыночные позиции. Например, в мае 2023 года Colgate представила свои рецептуры Strong Teeth, используя технологию Arginine. Этот ход подчеркивает сдвиг к химии аминокислот, удовлетворяя специфические потребности здоровья полости рта и выходя за рамки традиционных фторидных решений. Более того, на рынках, таких как Вьетнам, где региональные предпочтения текстуры играют ключевую роль, гелевые рецептуры опережают традиционные пасты. Такие инновации не только создают проблемы для производителей дженериков, но и прокладывают путь для премиального рыночного позиционирования. Тем не менее, чтобы процветать в этой арене, компании должны взять на себя обязательство по продолжающимся исследованиям, строгим клиническим валидациям и навигации по все более регулируемому ландшафту.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Распространенность традиционного способа чистки зубов | -0.6% | Сельские районы Азиатско-Тихоокеанского региона и Африки к югу от Сахары | Долгий срок (≥ 4 лет) |

| Озабоченность по поводу используемых химических ингредиентов | -0.4% | Глобальные сегменты, заботящиеся о здоровье | Средний срок (2-4 года) |

| Колеблющиеся цены на сырье | -0.5% | Глобально | Средний срок (2-4 года) |

| Доступность поддельных продуктов | -0.3% | Сельские районы Азиатско-Тихоокеанского региона и Африки к югу от Сахары | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространенность традиционного способа чистки зубов

Традиционные практики гигиены полости рта, такие как использование веток нима и мисвака, продолжают ограничивать проникновение зубной пасты в сельские и экономически неблагополучные рынки, особенно в Африке к югу от Сахары и Южной Азии. Эти практики, укорененные в поколенческих знаниях и воспринимаемых натуральных преимуществах, создают сопротивление принятию коммерческой зубной пасты, которое выходит за рамки проблем доступности. Всемирная организация здравоохранения сообщает, что только 1,5 миллиарда человек во всем мире регулярно используют фторидную зубную пасту, несмотря на ее доказанную эффективность в предотвращении кариеса зубов, подчеркивая устойчивость традиционных методов даже на рынках с улучшающимися экономическими условиями [2]Источник: Всемирная организация здравоохранения, "Информационный листок о здоровье полости рта," who.int. Эта проблема дополнительно усугубляется неадекватной инфраструктурой образования в области здоровья полости рта в сельских районах, где традиционные методы часто рассматриваются как культурно релевантные и экологически устойчивые. Для решения этого производители должны реализовать культурно выровненные маркетинговые стратегии и разработать экономически эффективные рецептуры продуктов, которые облегчают постепенный переход, уважая традиционные практики и решая проблемы о химических ингредиентах.

Озабоченность по поводу используемых химических ингредиентов

Потребительские опасения относительно синтетических ингредиентов, особенно фторида, триклозана и сульфатов, движут спросом на натуральные альтернативы, одновременно создавая фрагментацию рынка, которая усложняет позиционирование продукта и соблюдение регулятивных требований. Озабоченность усиливается с увеличенным доступом к информации о здоровье через цифровые каналы, где противоречивые научные интерпретации и сообщения групп защиты могут усилить дебаты о безопасности ингредиентов за пределами регулятивных оценок риска. Поддельные продукты, содержащие вредные вещества, такие как диэтиленгликоль, повысили потребительскую бдительность, с инцидентами в Канаде и Соединенных Штатах, демонстрирующими, как нарушения безопасности могут подорвать доверие к легитимным продуктам. Тенденция к прозрачности ингредиентов заставляет производителей переформулировать продукты и инвестировать в образование потребителей для решения заблуждений, сохраняя при этом стандарты эффективности. Регулирующие органы, такие как FDA, продолжают подтверждать безопасность и эффективность фторида, но восприятие потребителей часто расходится с научным консенсусом, создавая возможности для производителей натуральных продуктов, одновременно бросая вызов стратегиям обычных рецептур.

Анализ сегментов

По типу продукта: функциональные варианты расширяют захват стоимости

Функциональные и медицинские линейки зубной пасты, растущие со скоростью CAGR 2,55%, опережают зрелый стандартный класс, который все еще держит 55,45% выручки. Потребители все больше платят премии за целевое облегчение или косметические преимущества, несмотря на стабилизирующиеся объемы. Продукты, одобренные стоматологами, командуют 25% премией к цене, стабилизируя маржи в условиях растущих затрат на сырье. Тем временем частные торговые марки коммодитизируют нижний конец рынка, толкая брендовых игроков ускорить инновации и усилить патентную защиту. Ингредиенты, такие как аргинин, фторид олова и травяные синергисты, движут ростом функциональной зубной пасты, поддерживаемые модульным производством, которое сокращает время масштабирования.

Хотя стандартные варианты зубной пасты продолжают доминировать в рыночном проникновении благодаря фокусу ритейлеров на высокооборотных SKU и зависимости потребителей от знакомых сенсорных сигналов, происходит сдвиг. Омниканальные полочные алгоритмы все больше выделяют ключевые слова проблема-решение, преодолевая разрыв в открытии, который когда-то препятствовал специализированным пастам. В будущем функциональные суббренды готовы захватить почти треть рынка зубной пасты. Однако этот рост зависит от компаний, постоянно обновляющих свои заявления с проверяемыми данными in vivo и соблюдающих ценовую дисциплину для предотвращения понижения в более чувствительных к стоимости сегментах.

По категориям: натуральные линейки укрепляют двухтрековый рост

Обычные рецептуры доминировали с 74,35% долей в 2024 году, но натуральные и органические альтернативы расширялись на 2,95% ежегодно. Сегмент натуральной зубной пасты переживает ускоренный рост в Азиатско-Тихоокеанском регионе, движимый потребительским доверием к ингредиентам на основе Аюрведы. Ведущие компании включают ним, древесный уголь и производные кокоса с низкодозовым фторидом для обеспечения баланса производительности и безопасности. Дифференциация в конкурентном ландшафте достигается через нарративы происхождения ингредиентов, перерабатываемую упаковку и сертификации без жестокости.

Хотя рынок натуральной зубной пасты остается относительно небольшим в абсолютных терминах выручки, его высокие валовые маржи и сильное взаимодействие бренд-сообщество повышают прибыльность. Однако регулятивная гармонизация остается вызовом, поскольку несогласованные определения 'натурального' требуют от многонациональных компаний управления региональным соответствием, увеличивая операционную сложность. За прогнозный период ожидается, что гибридные рецептуры зубной пасты, сочетающие ботанические активы с клинически подтвержденными синтетическими ингредиентами, привлекут кроссоверных потребителей, смягчая риск каннибализации через продуктовые уровни.

По каналам распространения: цифровая коммерция перенастраивает охват

Супермаркеты и гипермаркеты все еще движут 34,57% глобальной стоимости благодаря консолидированным еженедельным покупкам и видным дисплеям вне полок. Тем не менее CAGR 3,75%, зарегистрированный чистой электронной коммерцией, сигнализирует о структурной миграции каналов. Модели подписки, поставляющие трехмесячные комплекты, толкают липкость повторных заказов за пределы паритета кирпича и строительного раствора. Маркетплейсы также поверхностно представляют микробренды, использующие управляемую данными сегментацию для решения веганских или ориентированных на отбеливание микро-ниш, вооружая их гранулярными мерчандайзинговыми панелями, ранее недоступными. Как сообщило Бюро переписи населения США, продажи супермаркетов и продуктовых магазинов в Соединенных Штатах составили 854,89 млрд долларов США в 2024 году, отражая значительный вклад сектора в розничный ландшафт [3]Источник: Бюро переписи населения США, "Предварительные ежемесячные продажи для розничной торговли и услуг питания", www.census.gov.

Для действующих гигантов омниканальное исполнение теперь влечет за собой гармонизированные цены, альянсы кликни-и-забери с продуктовыми магазинами и микровыполнение последней мили для поддержания целостности холодовой цепи для пробиотических паст. Цифровизация цепи поставок, включая алгоритмы восприятия спроса, необходима для предотвращения онлайн-дефицита, который падает прямо на бренды-претенденты. В среднесрочной перспективе рынок зубной пасты, вероятно, сбалансируется на смешанной модели, где онлайн захватывает инкрементальное испытание и автодоставку пополнения, в то время как физические магазины сохраняют экспериментальное открытие и покупки немедленной потребности.

Примечание: Долевые доли всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: стабильное ядро взрослых, детский подъем строится

Взрослые командовали 84,35% потреблением в 2024 году, отражая большие популяционные когорты и укорененные ежедневные рутины. В Северной Америке и Европе циклы замены достигли своего пика. В результате рост теперь фокусируется на предложениях с добавленной стоимостью, таких как облегчение чувствительности и отбеливание, которые поддерживают стратегии премиального ценообразования. Хотя взрослый сегмент выигрывает от сильной лояльности к бренду и последовательных паттернов использования, он сталкивается с насыщением в развитых рынках, где потребление на душу населения приближается к своему пределу. Премиальные взрослые рецептуры, нацеленные на специфические потребности, включая чувствительность, отбеливание и здоровье десен, доставляют более высокие прибыльные маржи и движут ростом стоимости, несмотря на застойный объемный рост.

Тем временем детский сегмент прогнозируется к росту с CAGR 3,27%, движимый увеличенным родительским фокусом на раннем предотвращении кариеса и инновационными вкусами, которые поощряют соблюдение чистки. Продукты, такие как фруктовые гели и рецептуры мягкой пены, разработанные для уменьшения рвотных рефлексов, улучшили показатели соблюдения, как сообщают педиатрические стоматологи. С растущим детским населением на рынках, таких как Индия и Индонезия, этот сегмент имеет потенциал захватить большую долю рынка зубной пасты, при условии, что производители соблюдают допустимые пределы подсластителей и вводят детские безопасные крышки, которые соответствуют более строгим регуляциям безопасности.

Анализ географии

В 2024 году Азиатско-Тихоокеанский регион внес 34,57% глобальных доходов и прогнозируется достичь CAGR 4,25%, превосходя все другие регионы. Ключевые драйверы роста включают высокую плотность населения, расширяющийся средний класс и поддерживаемые правительством инициативы по здоровью полости рта. Сельские домохозяйства все больше переходят от традиционных веток нима к современной упакованной зубной пасте, движимые сообщениями, которые подчеркивают гигиеническое удобство. Местные игроки, такие как Patanjali и Lion, интенсифицируют конкуренцию с культурно релевантными травяными продуктами, побуждая многонациональные компании адаптироваться путем локализации вкусов с ингредиентами, такими как мисвак и матча.

Северная Америка, зрелый, но высокоценный рынок, переживает стабильные объемы наряду с заметной тенденцией премиумизации. Потребительские предпочтения в отношении устойчивости и прозрачности ингредиентов формируют решения о покупках, приводя к раннему принятию перерабатываемых HDPE трубок и гибридной зубной пасты фторид-ксилитол. Дополнительно регулятивное руководство от FDA по максимальному фториду ppm укрепило потребительское доверие, позволяя средне-однозначный рост стоимости, несмотря на застойные объемы.

Европа, похожая на Северную Америку по зрелости рынка, делает более сильный акцент на устойчивости, движя быстрым принятием одноматериальных барьерных трубок, сертифицированных для переработки у обочины. Однако растущие ценовые давления смягчаются растущим присутствием дискаунт-ритейлеров в Южной и Восточной Европе, требуя оптимизации затрат даже для экологически дружелюбных продуктовых линий. Хотя рынок зубной пасты в Западной Европе остается значительным, чувствительные к цене потребители все больше выбирают магазинные бренды. Для противодействия этому сдвигу ведущие бренды используют цифровые купоны и стратегии лояльностных приложений для обеспечения полочного пространства.

Конкурентный ландшафт

Рынок зубной пасты имеет умеренно консолидированную структуру с крупными игроками Colgate-Palmolive Company, The Procter and Gamble Company, Unilever Plc, Lion Corporation и Haleon PLC. Рынок включает множество региональных игроков, но глобальные лидеры поддерживают доминирующую позицию в индустрии зубной пасты. Эти ключевые игроки капитализируют на возможностях роста в развивающихся рынках для диверсификации своих продуктовых портфелей и удовлетворения различных потребительских потребностей, особенно для решений чувствительности и облегчения боли. Однако продвинутые распределительные сети и производственные мощности предоставляют производителям конкурентное преимущество для расширения своих глобальных продуктовых предложений.

Устойчивость стала основным фокусом стратегических инициатив. Haleon интегрирует кампании грамотности в области здоровья полости рта с QR-связанным образовательным контентом, повышая экспертный авторитет при сборе данных первой стороны. Аналогично, запланированное отчуждение Unilever своего подразделения мороженого отражает стратегический сдвиг к приоритизации основных категорий личной гигиены, перераспределению ресурсов на исследования и разработки в области ухода за полостью рта и медийные инвестиции в развивающихся рынках.

Цифровая коммерция движет нарушением, с гибкими новичками, нацеленными на экологически сознательных потребителей через жевательные таблетки и порошковые пополнения, упакованные в компостируемые материалы. Хотя их масштаб остается ограниченным, их социально-движимые нарративы привлекают состоятельных ранних принимающих, заставляя установившихся игроков ускорить свои стратегии прямо к потребителю. Между 2025 и 2030 годами конкурентная дифференциация будет зависеть от сбалансированных портфелей, которые сочетают высокомаржинальные терапевтические продукты с массовыми предложениями, доставляя измеримые экологические преимущества и надежные цифровые потребительские опыты.

Лидеры индустрии зубной пасты

-

Lion Corporation

-

Unilever PLC

-

Colgate-Palmolive Company

-

The Procter and Gamble Company

-

Haleon PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Unilever представила зубную пасту Closeup's White Now, премиальную продуктовую линейку, разработанную в сотрудничестве с ориентированными на красоту потребителями поколения Z. Эта линейка использует продвинутую технологию отбеливания для улучшения позиционирования продуктов по уходу за полостью рта в ориентированном на красоту рыночном сегменте.

- Март 2025: Lion Corporation запустила общенациональные продажи CLINICA PRO plus Periodontal Barrier Toothpaste под своей линейкой медицинских зубных паст CLINICA PRO, отличая ее как единственную зубную пасту с ферментной рецептурой, доступную в Японии.

- Февраль 2025: Colgate-Palmolive запустила свою комплексную систему здоровья полости рта Colgate Total Active Prevention в Латинской Америке, оснащенную продвинутой технологией стабилизации фторида олова.

- Ноябрь 2024: The Procter and Gamble запустила Crest 3DWhite Deep Stain Remover, расширив свой отбеливающий портфель с продвинутой технологией удаления пятен, нацеленной на проблемы глубокого обесцвечивания

Глобальный объем отчета о рынке зубной пасты

Зубная паста - это паста или гель дентифрис, используемый с зубной щеткой для очистки и поддержания эстетики и здоровья зубов. Глобальный рынок зубной пасты сегментирован по типу продукта, категории, конечному пользователю, каналу распространения и географии. По типу продукта рынок сегментирован на стандартную зубную пасту и функциональную/медицинскую зубную пасту. По категории рынок сегментирован на обычную и свободную от. По конечному пользователю рынок сегментирован на детей и взрослых. В терминах каналов распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности/продуктовые магазины, аптеки/аптечные магазины, онлайн-ритейл магазины и другие каналы распространения. Исследование отчета охватывает глобальный анализ основных регионов, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Стандартная зубная паста |

| Функциональная/медицинская зубная паста |

| Обычная |

| Натуральная/органическая |

| Взрослый |

| Дети |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины |

| Аптеки/аптечные магазины |

| Онлайн-ритейл магазины |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Стандартная зубная паста | |

| Функциональная/медицинская зубная паста | ||

| По категории | Обычная | |

| Натуральная/органическая | ||

| По конечному пользователю | Взрослый | |

| Дети | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Магазины шаговой доступности/продуктовые магазины | ||

| Аптеки/аптечные магазины | ||

| Онлайн-ритейл магазины | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка зубной пасты?

Рынок зубной пасты достиг 29,32 млрд долларов США в 2025 году и идет по пути достижения 32,45 млрд долларов США к 2030 году, растя со скоростью CAGR 2,05%.

Какой регион вносит больше всего в глобальные доходы?

Азиатско-Тихоокеанский регион лидирует с 34,57% долей и также обеспечивает быстрейший CAGR 4,25%, отражая растущие траты среднего класса и повышенную осведомленность о здоровье полости рта.

Какие сегменты расширяются быстрее общего рынка?

Функциональные/медицинские пасты, натуральные/органические варианты, детские рецептуры и онлайн-ретейл каналы все показывают более высокие CAGR, чем заголовочная ставка 2,05%.

Становятся ли перерабатываемые тубы зубной пасты мейнстримом?

Да. К началу 2025 года 90% туб зубной пасты, продаваемых в Соединенных Штатах, были совместимы с потоками переработки HDPE, и аналогичные переходы происходят по всему миру.

Последнее обновление страницы: