Размер и доля рынка свиных кормов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 168.40 Миллиардов долларов США |

| Размер Рынка (2030) | 220.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

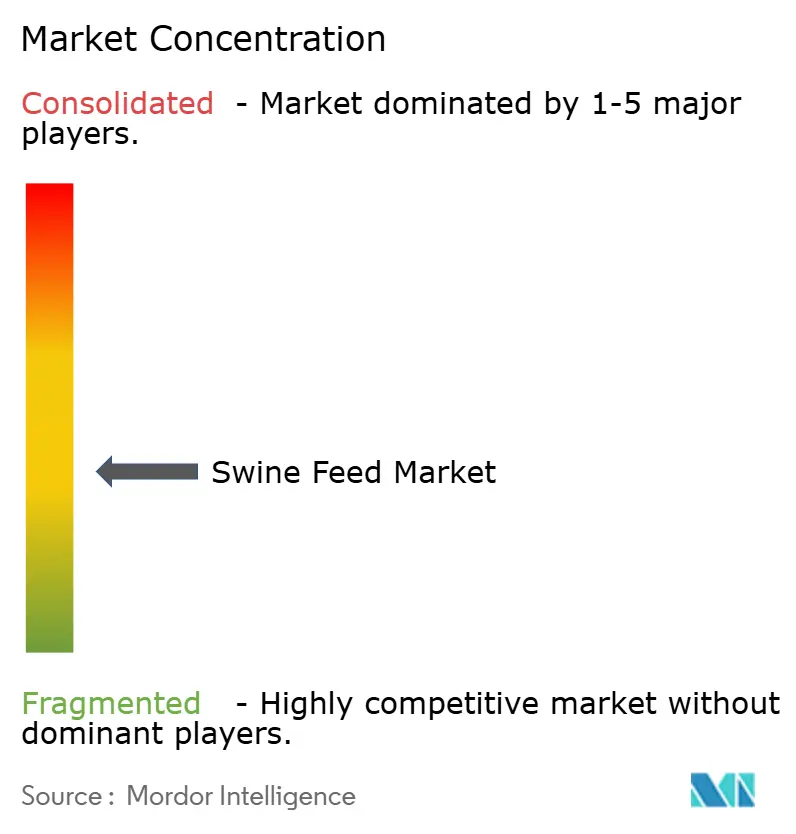

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка свиных кормов от Mordor Intelligence

Размер рынка свиных кормов достиг 125,3 млрд долларов США в 2025 году, и прогнозируется его рост до 161,9 млрд долларов США к 2030 году при среднегодовом темпе роста 5,3%. Устойчивое восстановление в Китае, экспортно-ориентированная экспансия Бразилии и непрерывное внедрение прецизионного питания поддерживают эту здоровую траекторию рынка свиных кормов. Среднегодовой темп роста Европы в 3,1% отражает более жесткие правила устойчивого развития и инфляцию затрат, которые сжимают маржу, но стимулируют инновации. Южная Америка демонстрирует среднегодовой темп роста 5,4% благодаря расширению экспортных мощностей свинины в Бразилии и новым заводам по переработке, которые обеспечивают поставки зерна. Функциональные добавки, белки насекомых и одноклеточные белки набирают обороты, поскольку производители стремятся улучшить здоровье кишечника, найти альтернативы антибиотикам и снизить углеродный след. Между тем, антидемпинговые пошлины на импорт китайского лизина повышают цены на аминокислоты, усиливая спрос на местные или ферментированные альтернативы и добавляя еще один уровень сложности на рынок свиных кормов.

Ключевые выводы отчета

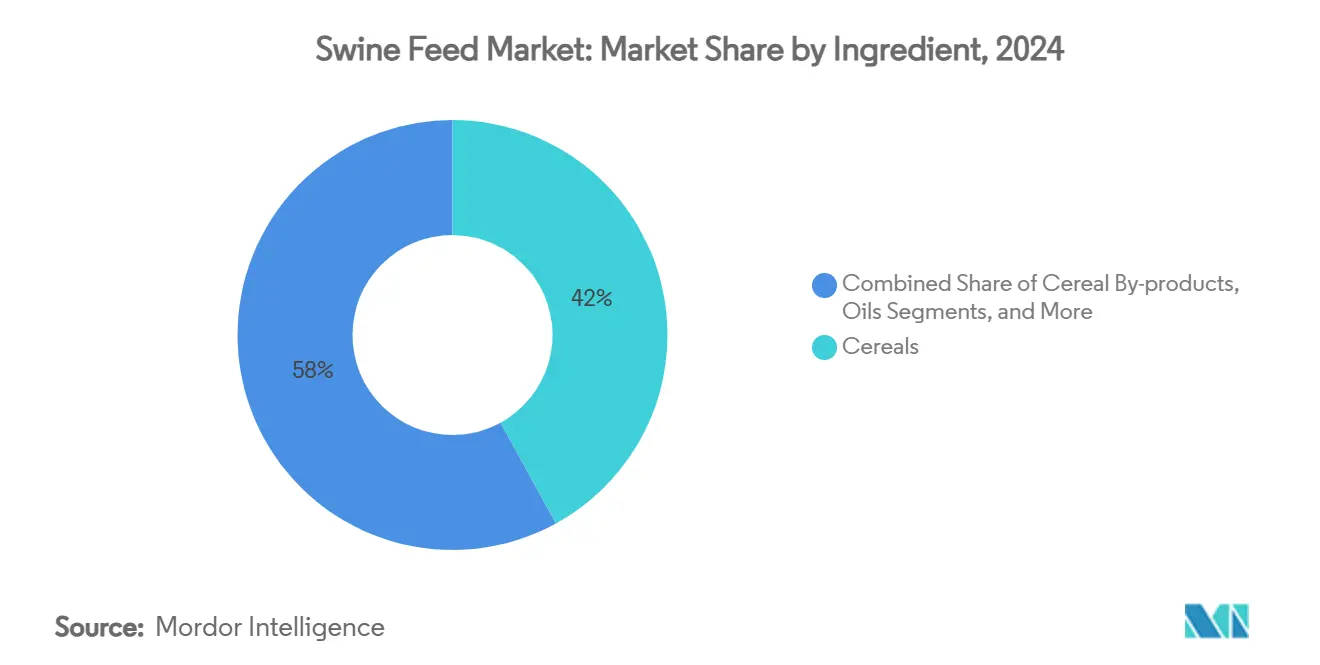

- По типу ингредиентов злаки захватили 42% доли рынка свиных кормов в 2024 году, а шрот масличных культур демонстрирует среднегодовой темп роста 7,4%.

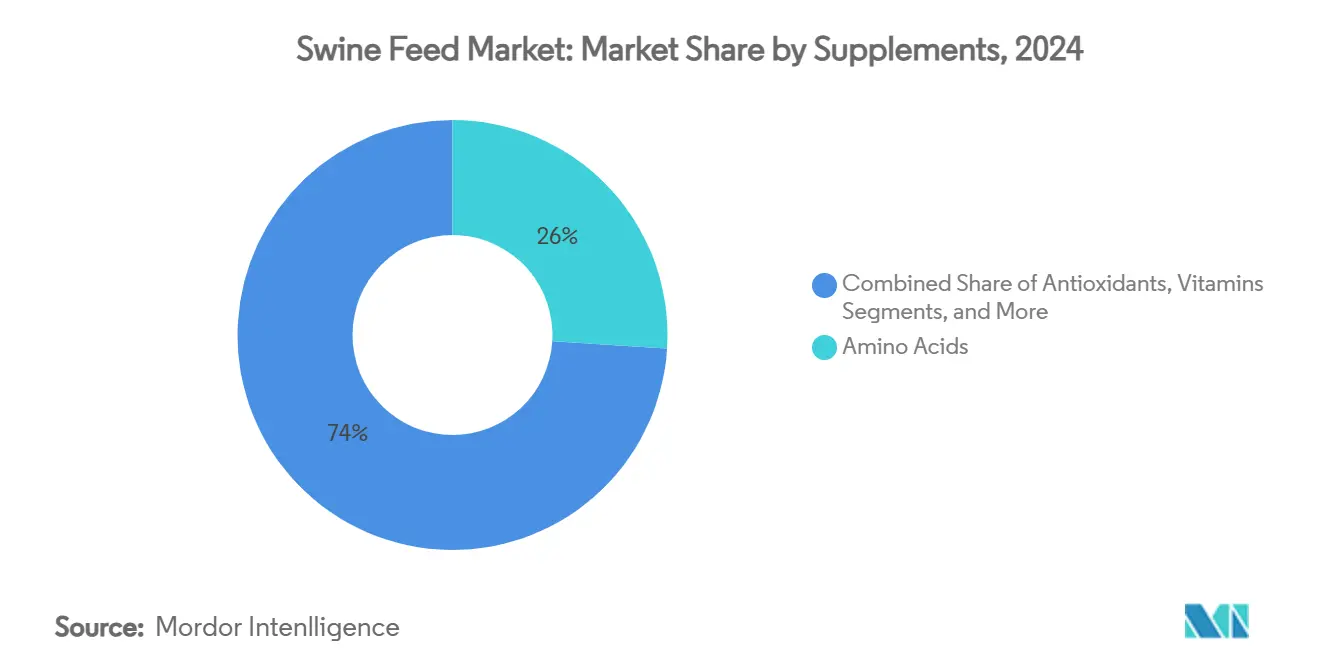

- По добавкам аминокислоты составили 26% размера рынка свиных кормов в 2024 году и растут со среднегодовым темпом роста 8,7%.

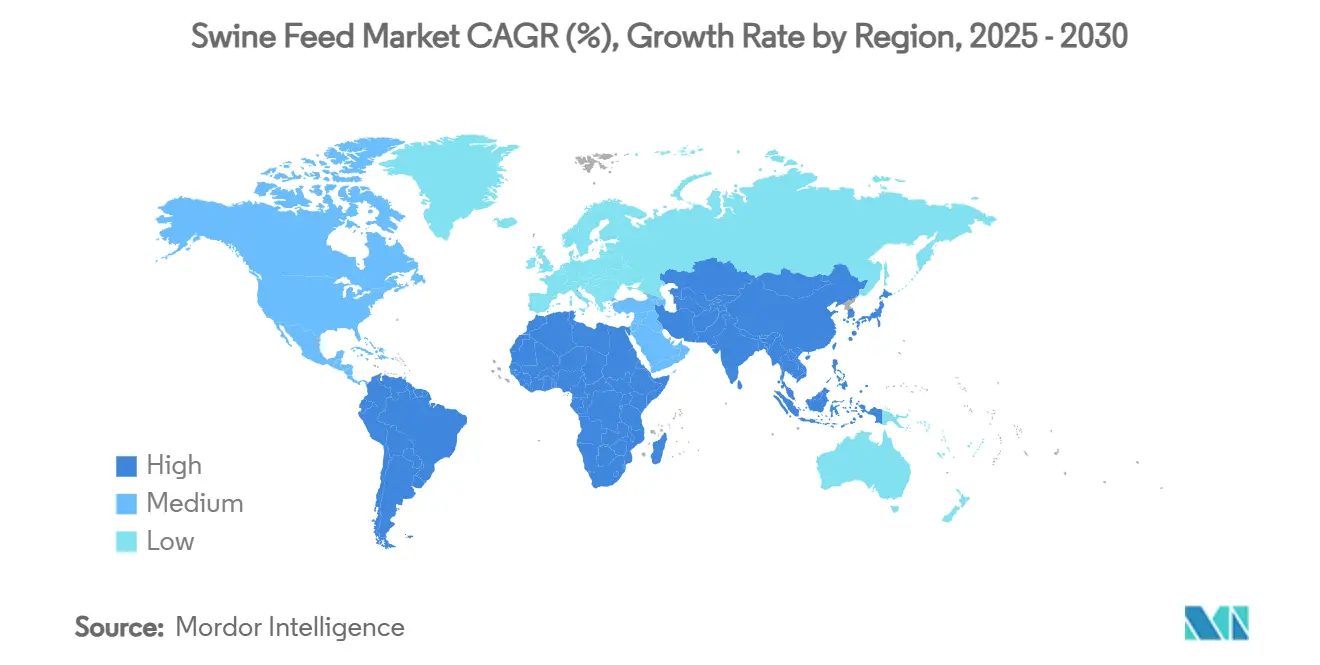

- По географии Азиатско-Тихоокеанский регион лидировал на рынке свиных кормов в 2024 году, составляя 46% доли, а Южная Америка становится самым быстрорастущим региональным рынком со среднегодовым темпом роста 5,4% до 2030 года.

- По масштабу компаний пятерка лидеров вместе контролировала 38,9% глобальной выручки в 2025 году.

Глобальные тенденции и инсайты рынка свиных кормов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на высококачественный животный белок | +1.2% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе и Южной Америке | Средний срок (2-4 года) |

| Индустриализация животноводства | +1.0% | Глобально, особенно в Азиатско-Тихоокеанском регионе и Южной Америке | Долгий срок (≥4 лет) |

| Повышенное внимание к качеству и безопасности свинины | +0.8% | Северная Америка и Европа, распространяется на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Быстрое внедрение функциональных кормовых добавок | +0.9% | Глобально, лидируют Северная Америка и Европа | Короткий срок (≤2 года) |

| Генетически обусловленный рост потребности в аминокислотах | +0.7% | Глобально, сконцентрировано в коммерческих стадах | Долгий срок (≥4 лет) |

| Инновации кормовой биобезопасности против АЧС и ВЭД | +0.6% | Азиатско-Тихоокеанский регион и Европа, распространяется глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высококачественный животный белок

Потребители развивающихся рынков продолжают переходить на свинину, увеличивая объемы комбикормов даже при временном сокращении предложения из-за вспышек заболеваний. Министерство сельского хозяйства США ожидает рост мирового производства свинины на 1,7% в 2025 году под руководством Азии, что, в свою очередь, увеличивает спрос на корма[1]Источник: Министерство сельского хозяйства США, "Животноводство и птицеводство: мировые рынки и торговля," usda.gov . Бразилия иллюстрирует эффект мультипликатора: прогнозируемый рост экспорта на 6,6% до 1,22 млн тонн в 2025 году означает, что отечественные комбикормовые заводы должны расширить мощности для обеспечения заводчиков. В коммерческих хозяйствах каждый процентный пункт роста производства свинины может добавить 1,5-2 пункта к объему кормов, поскольку современная генетика вознаграждает более плотные рационы. Позиционирование премиального продукта в зрелых экономиках усиливает призыв к специализированным составам, которые командуют дружественными к марже премиями.

Индустриализация животноводства

Крупные коммерческие фермы диктуют стандартизированные, богатые питательными веществами рационы и ведут переговоры о долгосрочных контрактах, которые стабилизируют входы, но сжимают маржу производителей. Восстановление Китая подчеркивает этот сдвиг: коммерческие хозяйства расширились даже при снижении общего производства свинины на 1,5% в 2024 году, подчеркивая дрейф к масштабной эффективности. Прецизионные дозаторы и электронные кормушки для свиноматок позволяют фермам кормить на 15-20% больше на свинью, но улучшают коэффициенты конверсии до 30%. Одно исследование показало, что прецизионное кормление лактирующих свиноматок повышает вес при отъеме на 0,33 кг по сравнению с традиционными практиками.

Повышенное внимание к качеству и безопасности свинины

Розничные торговцы теперь требуют прослеживаемые, протестированные и устойчивые корма, вводя более строгие правила прозрачности. Обновленная зеленая маркировка кормов Европейского союза, введенная в 2024 году, обязывает полное раскрытие добавок и углеродных показателей, способствуя заводам с надежными системами качества. Бдительность по микотоксинам стала рутиной, анализ более 6500 образцов показал, что 49% превышали рекомендательные уровни, стимулируя активный спрос на дезактиваторы. Премии за корм без патогенов помогают компенсировать более высокие затраты на соответствие.

Генетически обусловленный рост потребности в аминокислотах

Быстрорастущие генетические линии повышают потребность в лизине на 0,09 г/день в год у откармливаемых свиней и на 0,47 г/день у племенных свиноматок, опережая общий спрос на зерно. Антидемпинговые расследования китайского лизина повышают расходы, но поддерживают региональные проекты ферментации, которые обеспечивают внутренние поставки[2]Источник: Редакция Федерального регистра, "Инициирование антидемпинговых и компенсационных расследований L-лизина из Китайской Народной Республики," federalregister.gov . Рынок свиных кормов выигрывает, поскольку аминокислоты переходят от экономящего затраты входа к незаменимому рычагу производительности. Спотовые цены на лизин в Европе выросли на 18% между январем и маем 2025 года, подчеркивая чувствительность к затратам программ прецизионных аминокислот. Пилотные испытания в Канаде показывают, что полученный из водорослей метионин соответствует 92% биодоступности относительно синтетических источников, намекая на будущую диверсификацию. Эта динамика укрепляет аминокислоты как незаменимые рычаги производительности, а не необязательные экономители затрат.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье и шоки предложения | -1.5% | Глобально, серьезно в зависимых от импорта областях | Короткий срок (≤2 года) |

| Строгие регулирования антибиотиков и добавок | -0.8% | Северная Америка и Европа, распространяется на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Сокращение стада, связанное с африканской чумой свиней | -1.2% | Азиатско-Тихоокеанский регион и Европа, спорадическое глобальное влияние | Короткий срок (≤2 года) |

| Антидемпинговые пошлины повышают стоимость лизина | -0.6% | Глобально, сосредоточено на основных импортирующих регионах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье и шоки предложения

Турбулентность злаков сжимает маржу, поскольку наводнения ухудшают качество зерна и повышают расходы на хранение. Урожай кукурузы в США 2024 года пострадал от сильных дождей, которые повысили риски микотоксинов и добавили слои затрат на сушку и очистку. Всплеск цен на кормовые продукты в Египте показывает, как зависимые от импорта регионы переносят валютные скачки, которые напрямую влияют на затраты животноводства. Меньшие заводы, не имеющие хеджинговых программ, первыми чувствуют давление, вызывая сокращение производства или понижение рецептур, что ставит под угрозу производительность.

Антидемпинговые пошлины повышают стоимость лизина

Расследование Международной торговой комиссии США импорта китайского L-лизина, вызванное Коалицией справедливой торговли лизином, угрожает глобальной перестройке предложения[3]Источник: Редакция Федерального регистра, "Инициирование антидемпинговых и компенсационных расследований L-лизина из Китайской Народной Республики," federalregister.gov . Временные тарифы уже повысили отпускные цены в Северной Америке и Европе, заставляя некоторые заводы снижать нормы включения или пробовать ферментированные отечественные варианты. Европейская комиссия открыла отдельное антидемпинговое расследование китайского треонина в апреле 2025 года, усиливая неопределенность для покупателей основных аминокислот. Отечественные производители Бразилии подали защитную петицию, которая, если будет принята, может распространить аналогичные пошлины на южноамериканский рынок и усилить региональную ценовую инфляцию.

Сегментный анализ

По ингредиентам: доминирование злаков

Злаки остались основой свиных рационов, удерживая 42% рынка свиных кормов в 2024 году благодаря конкурентным ценам и повсеместным цепочкам поставок. Побочные продукты злаков, такие как пшеничные отруби и зерно винокуров, находятся на пути роста со среднегодовым темпом роста 6,1%, поощряемые расширением этанола и поиском экономически эффективных источников клетчатки. Шрот масличных культур демонстрирует среднегодовой темп роста 7,4% с ростом дробильных мощностей в Южной Америке, поставляя соевый шрот с высоким содержанием лизина, соответствующий современной генетике. Масла удерживают стабильный среднегодовой темп роста 5,0% как энергоемкие включения в высокопроизводительных рационах. Меласса поддерживает нишевую роль в вкусовых качествах и контроле пыли, сохраняя стабильные объемы. В целом, диверсификация ингредиентов помогает мельникам хеджировать ценовые шоки и соответствовать обещаниям устойчивости, укрепляя адаптивную силу рынка свиных кормов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По добавкам: аминокислоты захватывают стоимость на фоне регулятивных и генетических изменений

Аминокислоты заняли наибольший кусок пространства добавок на уровне 26% в 2024 году и, по прогнозам, продемонстрируют наивысший среднегодовой темп роста 8,7%, показывая, как современная генетика делает точное обеспечение лизином и метионином не подлежащим обсуждению. Предварительные антидемпинговые пошлины на импорт китайского лизина стимулировали инвестиции в местные заводы ферментации, которые снижают зависимость от внешних колебаний предложения. Ферменты следуют близко со среднегодовым темпом роста 7,9%, подкрепленные доказательствами того, что ксиланаза и симбиотические смеси повышают усвояемость питательных веществ у отъемышей. Витамины, хотя и зрелые, все еще регистрируют среднегодовой темп роста 5,1%, поскольку индустрия совершенствует микронутриентные матрицы для соответствия высоко-мясным генотипам.

Подкислители расширяются со среднегодовым темпом роста 7,2% благодаря их двойной роли подавления патогенов и улучшения целостности кишечника, ключевой в режимах без антибиотиков. Сами антибиотики томятся на среднегодовом темпе роста 1,8%, их рост ограничен регулятивными запретами и обещаниями розничных торговцев. Пробиотики и иммуномодуляторы регистрируют среднегодовой темп роста 6,4%, поскольку стада свиноматок стремятся снизить смертность до отъема без медицинских костылей. Ландшафт добавок отражает более широкую перекалибровку от превентивных лекарств к биологически информированным прецизионным решениям в рамках рынка свиных кормов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует на мировом рынке свиных кормов с долей рынка 46% в 2024 году, отражая массивные производственные мощности по свинине в регионе и расширяющиеся коммерческие фермерские операции в Китае, Индии и странах Юго-Восточной Азии. Производство свинины в Китае снизилось на 1,5% в 2024 году впервые за четыре года, однако это сокращение маскирует лежащие в основе структурные улучшения в эффективности кормов и производственных системах, которые позиционируют рынок для устойчивого роста. Модели потребления кормов в регионе демонстрируют устойчивость, несмотря на давление африканской чумы свиней, с выпуском кормов в Китае, снизившимся на 6,6 млн метрических тонн в 2024 году, в то время как коммерческие операции продолжали расширение мощностей для захвата доли рынка у мелких производителей. Внедрение прецизионного животноводства ускоряется по всему региону, с технологиями умного свиноводства, показывающими особую перспективу в переходе Вьетнама от мелкого к коммерческому производству, поддерживаемом правительственными инициативами, продвигающими средне- и крупномасштабную фермерскую инфраструктуру.

Южная Америка становится самым быстрорастущим региональным рынком со среднегодовым темпом роста 5,4% до 2030 года, движимым расширением экспортных мощностей свинины Бразилии и регулятивной модернизацией Аргентины в области животного питания. Экспорт свинины Бразилии, по прогнозам, вырастет на 6,6% в 2025 году до 1,22 млн тонн, требуя увеличения внутреннего производства кормов примерно на 2,8% для поддержки разведения и удовлетворения как внутреннего, так и международного спроса. Конкурентное преимущество региона происходит от низких затрат на труд и корма, с компаниями как GSI, нацеленными на почти 200 млн долларов США в выручке в течение пяти лет через расширенные автоматизированные решения для систем после уборки урожая. Появление Южной Америки как крупнейшего мирового производителя кормов, с 155 875 метрическими тоннами в 2023 году, включая 89 067 метрических тонн для свиней, отражает стратегическую важность региона в глобальных цепочках поставок белка и его потенциал выиграть от торговых нарушений, затрагивающих традиционных поставщиков.

Северная Америка и Европа регистрируют более скромные темпы роста 4,2% и 3,1% среднегодового темпа роста соответственно, отражая зрелость рынка и регулятивную сложность, которая благоприятствует инновациям над объемной экспансией. Индустрия свинины США показывает осторожный оптимизм на 2025 год с прогнозируемым увеличением производства, хотя затраты на корма, представляющие 66% производственных расходов, продолжают давить на маржу. Европейские рынки сталкиваются с особыми вызовами от регулирований устойчивости и мер контроля АЧС, с ценами на свинину ЕС, ожидаемыми оставаться повышенными через 2025 год, поскольку производственные затраты стабилизируются на более высоких уровнях.

Конкурентная среда

Рынок свиных кормов остается умеренно концентрированным, пятерка лидеров командует 38,9% продаж, оставляя широкий простор для региональных новаторов. Cargill лидирует с долей 9,5%, используя вертикальную интеграцию и приобретение в 2024 году двух комбикормовых заводов, которые увеличили его присутствие в Центральных равнинах. Его альянс с InnovaFeed для масштабирования белка черной солдатской мухи ускоряет диверсификацию портфеля. ADM, Evonik, New Hope Liuhe и Charoen Pokphand Group дополняют топ-уровень, каждый активно инвестирует в прецизионную аналитику и альтернативные белки.

Технологические партнерства изменяют соперничество. AgroCares и Trouw Nutrition обновили NutriOpt On-Site Adviser для доставки видоспецифических питательных кривых менее чем за пять минут, позволяя мельникам настраивать смеси на ферме feedstuffs.com. Novus International, в союзе с Resilient Biotics, разрабатывает корм на основе микробиома для сдерживания РРСС и других дорогостоящих респираторных заболеваний. Решение DSM-Firmenich выйти из животного питания в 2025 году открывает белое пространство в витаминах и ферментах для специализированных участников, готовых принять глобальные цепочки поставок.

Трансграничные приобретения набирают темп. Южнокорейская EASY BIO купила американскую Devenish Nutrition для расширения возможностей прецизионного питания в Северной Америке, в то время как Lesaffre обеспечила 70%-ную долю в Biorigin для повышения дрожжевых производных для кормовых применений. Эти движения сигнализируют о повороте индустрии к био-основанным входам и региональной производственной устойчивости, позиционируя рынок свиных кормов для более четкой конкурентной дифференциации в следующие пять лет.

Лидеры индустрии свиных кормов

-

Cargill Inc.

-

Charoen Pokphand Foods

-

New Hope Group

-

Archer Daniels Midland Company

-

Nutreco NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Международная торговая комиссия США запустила антидемпинговые и компенсационные расследования импорта китайского L-лизина после петиции Коалиции справедливой торговли лизином.

- Февраль 2025: DSM-Firmenich объявила планы выйти из своего бизнеса питания и здоровья животных в течение 2025 года, создавая возможности для конкурентов в витаминах, ферментах и специальных добавках.

- Февраль 2025: AgroCares и Trouw Nutrition расширили свое партнерство для улучшения платформы NutriOpt On-Site Adviser для быстрых оценок питательных веществ.

- Январь 2025: Novus International заключила партнерство с Resilient Biotics для разработки новых кормовых решений, направленных на иммунное здоровье свиней и респираторные вызовы, с коммерческими продуктами, ожидаемыми в течение трех лет.

Область применения глобального отчета по рынку свиных кормов

Свиные корма готовятся из комбинации питательных веществ, либо из растительных, либо из животных источников, в основном состоящих из соевого шрота, кукурузы, ячменя, пшеницы, сорго, минералов, витаминов, других микронутриентов и антибиотиков. Рынок свиных кормов сегментирован по ингредиентам (злаки, побочные продукты злаков, шрот масличных культур, масла, меласса, добавки и другие ингредиенты), добавкам (антибиотики, витамины, антиоксиданты, аминокислоты, ферменты и подкислители) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает рыночные оценки и прогнозы в стоимостном выражении (доллары США) для вышеупомянутых сегментов.

| Злаки |

| Побочные продукты злаков |

| Шрот масличных культур |

| Масла |

| Меласса |

| Другие ингредиенты |

| Антибиотики |

| Витамины |

| Антиоксиданты |

| Аминокислоты |

| Ферменты |

| Подкислители |

| Другие добавки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Испания | |

| Франция | |

| Великобритания | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Африка | Южная Африка |

| Египет | |

| Остальная часть Африки |

| По ингредиентам | Злаки | |

| Побочные продукты злаков | ||

| Шрот масличных культур | ||

| Масла | ||

| Меласса | ||

| Другие ингредиенты | ||

| По добавкам | Антибиотики | |

| Витамины | ||

| Антиоксиданты | ||

| Аминокислоты | ||

| Ферменты | ||

| Подкислители | ||

| Другие добавки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Испания | ||

| Франция | ||

| Великобритания | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная часть Африки | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка свиных кормов?

Рынок оценивается в 125,3 млрд долларов США в 2025 году и, по прогнозам, достигнет 161,9 млрд долларов США к 2030 году.

Какой регион расширяется быстрее всего на рынке свиных кормов?

Южная Америка становится самым быстрорастущим региональным рынком со среднегодовым темпом роста 5,4% до 2030 года, движимым расширением экспортных мощностей свинины Бразилии и регулятивной модернизацией Аргентины в области животного питания.

Почему аминокислоты являются ведущей добавкой на рынке свиных кормов?

Современная генетика свиней требует более высоких уровней лизина и метионина, давая аминокислотам 26% долю выручки и среднегодовой темп роста 8,7%.

Как африканская чума свиней влияет на мировой спрос на корма?

Вспышки АЧС могут подавлять региональное потребление кормов на срок до 18 месяцев, сокращая выпуск кормов для свиней на миллионы тонн в пострадавших областях.

Какие технологические сдвиги формируют конкуренцию в индустрии свиных кормов?

Платформы прецизионного питания, добавки, направленные на микробиом, и заводы по производству белков насекомых становятся ключевыми дифференциаторами для производителей кормов.

Насколько концентрирован рынок свиных кормов?

Пятерка ведущих компаний контролирует 38,9% выручки, указывая на умеренную концентрацию и оставляя место для региональных специалистов.

Последнее обновление страницы: