Размер и доля рынка одноосных солнечных трекеров

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.5 Миллиардов долларов США |

| Размер Рынка (2030) | 15.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.71% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

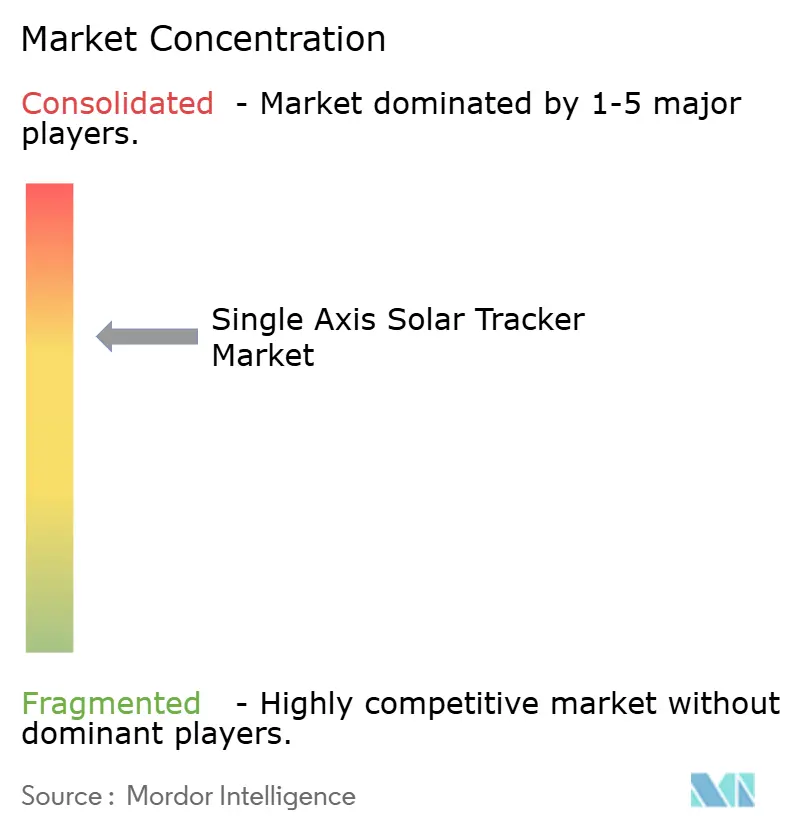

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка одноосных солнечных трекеров от Mordor Intelligence

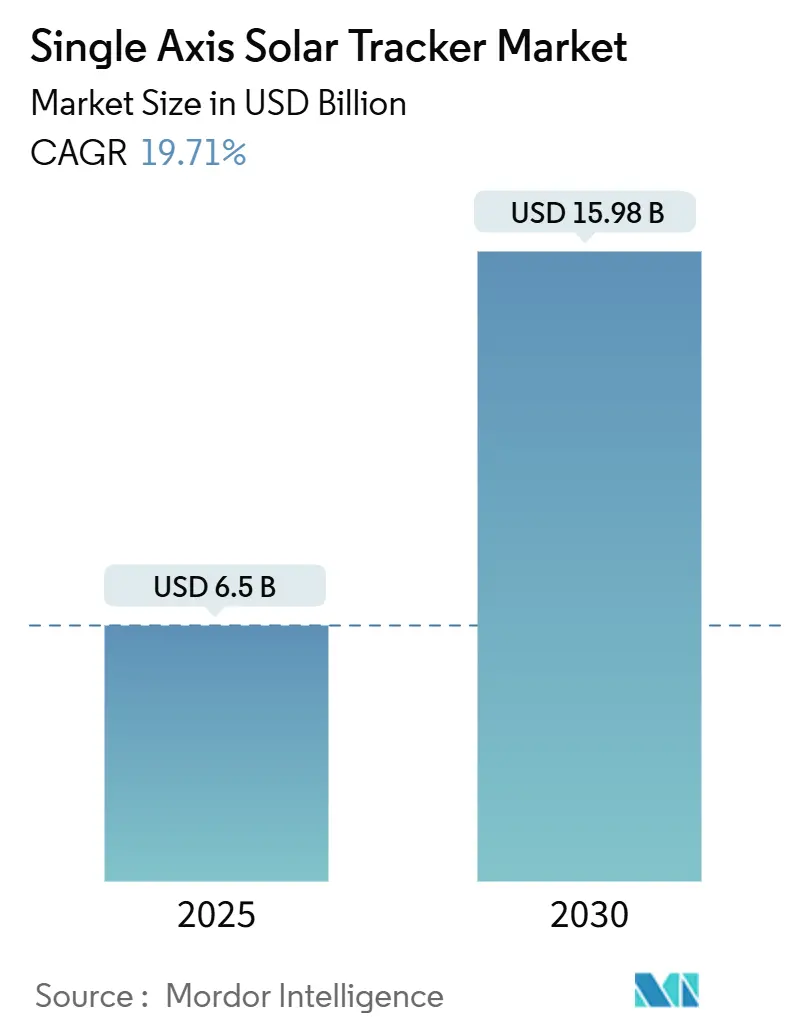

Размер рынка одноосных солнечных трекеров оценивается в 6,5 млрд долларов США в 2025 году и, как ожидается, достигнет 15,98 млрд долларов США к 2030 году при среднегодовом темпе роста 19,71% в течение прогнозного периода (2025-2030).

Доминирование коммунальной солнечной энергетики, превосходство технологии на 15-25% по энергоотдаче по сравнению с фиксированными наклонными массивами и снижение приведенной стоимости электроэнергии в регионах с высокой инсоляцией лежат в основе данного расширения. Вертикальная интеграция смягчает волатильность цен на сталь, в то время как такие политические меры, как 10%-ная надбавка за отечественное содержание в рамках Закона о снижении инфляции США, направляют производство трекеров в сторону местных цепочек поставок. Дифференциация продукции смещается от чистой ценовой конкуренции к функциям добавленной стоимости, таким как устойчивые к граду режимы укладки и предиктивное обслуживание с использованием ИИ. Эти изменения в совокупности укрепляют сильные предпочтения застройщиков к системам слежения при новых дополнениях солнечных мощностей на зрелых и развивающихся рынках.

Ключевые выводы отчета

- По ориентации горизонтальные одноосные трекеры лидировали с 70% доли рынка одноосных солнечных трекеров в 2024 году; прогнозируется, что вертикальные одноосные трекеры будут расширяться со среднегодовым темпом роста 20,2% до 2030 года.

- По типу привода активные системы составили 85% размера рынка одноосных солнечных трекеров в 2024 году, в то время как пассивные конструкции развиваются со среднегодовым темпом роста 20,5% до 2030 года.

- По технологии фотовольтаические применения захватили 90% доли размера рынка одноосных солнечных трекеров в 2024 году; концентраторная фотовольтаика является самым быстрорастущим технологическим сегментом со среднегодовым темпом роста 23,4%.

- По применению коммунальные проекты удерживали 85% доли рынка одноосных солнечных трекеров в 2024 году и продолжают определять спрос, тогда как коммерческие и промышленные установки расширяются со среднегодовым темпом роста 21,5%.

- По географии Северная Америка представляла 55% размера рынка одноосных солнечных трекеров в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 20,7% до 2030 года.

Глобальные тенденции и анализ рынка одноосных солнечных трекеров

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Агрессивные мандаты на закупки коммунального масштаба | +3.20% | Северная Америка и Европа | Среднесрочная перспектива (2-4 года) |

| Синергия бифациальных трекеров в пустынных условиях | +2.80% | Южная Америка и Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Бонус за отечественное содержание по Закону о снижении инфляции | +2.10% | Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Бум корпоративных соглашений на закупку энергии, требующих низкозатратного слежения | +1.9% | Южная Америка | Среднесрочная перспектива (2-4 года) |

| Предиктивное обслуживание на основе ИИ, снижающее простои трекеров | +1.4% | Ближний Восток и Африка | Долгосрочная перспектива (≥ 4 лет) |

| Принятие вертикальных одноосных трекеров на рынках с ограниченной землей в высоких широтах | +1.1% | Европа | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Агрессивные мандаты на закупки коммунального масштаба стимулируют предпочтение трекеров

Тендеры коммунального масштаба в США добавили 49 ГВт солнечных мощностей в 2024 году, и большинство проектов требовали одноосного слежения для гарантии более высоких коэффициентов мощности.[1]BloombergNEF, "Global Solar Market Outlook Q1 2025," about.bnef.com Испания, которая принимает более 60% европейских установок трекеров, аналогично указывает трекеры в общенациональных аукционах для стабилизации выходной мощности в пиковые периоды. Эти мандаты поднимают базовую планку производительности, фактически исключая фиксированные наклонные альтернативы в высокоценных коммунальных проектах. Застройщики получают премиальное ценообразование, поскольку обязательные конфигурации создают закрытый рынок. Ожидается воспроизведение этой модели в новых регионах роста по мере ужесточения требований к стабильности сетей.

Синергия бифациальных трекеров революционизирует экономику пустынь

Горизонтальные трекеры в паре с бифациальными модулями в Чили и Австралии теперь производят до 2555 кВт·ч на кВт в год, снижая приведенные затраты ниже 2,45 центов за кВт·ч. Трекеры максимизируют захват как прямого, так и отраженного излучения, в то время как высокоальбедные пустынные почвы дополнительно увеличивают прирост от задней стороны. Эти объединенные преимущества открывают участки, которые когда-то считались маргинальными, даже там, где расстояния передачи велики. Проектные застройщики обеспечивают более высокие внутренние нормы доходности, что поощряет дополнительные крупномасштабные инвестиции в засушливых зонах.

Бонус за отечественное содержание по Закону о снижении инфляции перестраивает североамериканские цепочки поставок

10%-ная премия по налоговому кредиту в рамках Закона о снижении инфляции вознаграждает солнечные проекты, которые соответствуют пороговым значениям отечественного содержания, делая локально произведенные трекеры финансово привлекательными.[2]U.S. Internal Revenue Service, "Notice 2024-41 Domestic Content Bonus," irs.gov NEXTracker поставил первые полностью произведенные в США блоки в декабре 2024 года, позволив проектам претендовать на полный бонус. Производители трекеров, открывающие новые производственные линии в Техасе и Огайо, теперь получают выгоду от быстрого роста заказов. Бонусный кредит запланирован до 2032 года, обеспечивая многолетнее окно спроса на отечественные компоненты.

Бум корпоративных соглашений на закупку энергии требует точности слежения

Северо-восток Бразилии стал центром корпоративных соглашений по возобновляемой энергии, где компании настаивают на одноосном слежении для обеспечения предсказуемых энергетических выходов, которые системы с фиксированным наклоном не могут обеспечить. Соглашения на закупку энергии в регионе передают риск производительности от коммунальных служб к застройщикам, делая точность трекеров неотъемлемой частью банкабельности. Поскольку многонациональные корпорации воспроизводят эту модель контрактов в других развивающихся экономиках, коммерческие и промышленные установки принимают трекеры более быстрыми темпами, стимулируя рынок одноосных солнечных трекеров.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Задержки сертификации ветровой нагрузки в подверженном тайфунам АТР, увеличивающие капитальные затраты | -2.1% | Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность цен на сталь, увеличивающая затраты на конструкции трекеров (ЕС и Индия) | -1.8% | Европа и Азия | Среднесрочная перспектива (2-4 года) |

| Инциденты отказа 'режима укладки' трекеров, ужесточающие критерии банкабельности | -1.3% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Высокое бремя эксплуатации и обслуживания от потерь загрязнения в засушливых регионах по сравнению с фиксированным наклоном | -0.9% | Ближний Восток и Африка, АТР | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Задержки сертификации ветровой нагрузки создают узкие места в АТР

Рынки, подверженные тайфунам, требуют аэроупругих туннельных испытаний для крупноформатных модулей, продлевая одобрения трекеров на 6-12 месяцев в Японии и на Филиппинах. Застройщики сталкиваются с более высокими капитальными затратами, поскольку они держат запасы во время затянувшихся циклов сертификации. Некоторые переходят на массивы с фиксированным наклоном для защиты графиков, несмотря на потерю преимуществ энергоотдачи. Устоявшиеся бренды трекеров с предварительно сертифицированными конструкциями требуют премиальные цены, усиливая барьеры для входа на рынок новых участников.

Волатильность цен на сталь давит на экономику трекеров

Конструкционная сталь составляет около 70% спецификации материалов трекера. Скачки цен в 2024 году повысили затраты европейских производителей, в то время как колебания валют усилили входную инфляцию в Индии.[3]SolarPower Europe, "European Solar Manufacturing Report 2024," solarpowereurope.org Производители сократили срок действия котировок и ввели индексированные контракты, перенося ценовой риск на проекты. Эта непредсказуемость ограничивает способность более мелких застройщиков заблокировать финансирование, подталкивая долю рынка к более крупным вертикально интегрированным фирмам, которые хеджируют товарные риски.

Сегментный анализ

По ориентации: горизонтальные остаются доминирующими, в то время как вертикальные набирают скорость

Горизонтальные конфигурации удерживали 70% доли рынка одноосных солнечных трекеров в 2024 году. Они процветают на зрелых цепочках поставок и простых процедурах установки, делая их выбором по умолчанию для проектов свыше 100 МВт. Этот сегмент обеспечивает большую часть размера рынка одноосных солнечных трекеров, потому что энергетические приросты оправдывают их капитальные затраты на участках с высокой инсоляцией. Вертикальные трекеры растут со среднегодовым темпом роста 20,2%, потому что европейские фермы с ограниченной землей и агровольтаические установки нуждаются в более узком междурядье. В этих случаях использования вертикально установленные бифациальные модули обеспечивают сопоставимый выход, сохраняя при этом использование земли для сельскохозяйственных культур.

Выбор ориентации становится все более специфичным для участка, а не универсальным. Европейские агровольтаические застройщики сообщают о 20-25% более низких приведенных затратах с вертикальными системами по сравнению с приподнятыми двухрядными конструкциями. Между тем, наклонные и артикулированные двухосные решения обслуживают сложную местность или регионы, подверженные снегу. Технологическое разнообразие в рамках этого сегмента расширяет адресуемый рынок одноосных солнечных трекеров и амортизирует поставщиков от региональных колебаний спроса в отрасли одноосных солнечных трекеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу привода: активные приводы доминируют, но пассивные системы сокращают разрыв

Активные приводы захватили 85% размера рынка одноосных солнечных трекеров в 2024 году, обеспечивая точное солнечное слежение, обратное слежение и функции укладки при штормах. Застройщики ценят эти функции для банкабельности проектов, особенно там, где страховщики требуют предопределенных процедур защиты от града. Тем не менее, пассивные тепловые и гравитационные системы масштабируются с более чем 20% среднегодовым темпом роста, исключая моторы и управляющую электронику. Полевые данные показывают 62,3% приросты эффективности по сравнению с базовыми показателями фиксированного наклона при снижении бремени обслуживания на удаленных участках.[4]Renewable Energy, "Comparative Study of Active and Passive Drives in Solar Trackers," sciencedirect.com

Преимущество контроля затрат пассивных приводов привлекательно там, где команды обслуживания на месте редки. Однако их неспособность выполнять сложные профили укладки ограничивает принятие на рынках с риском града, сохраняя доходный ров для поставщиков активных приводов. Это взаимодействие обеспечивает надежную конкуренцию и продолжающиеся инновации на рынке одноосных солнечных трекеров.

По технологии: фотовольтаика правит, но КФВ ускоряется

Фотовольтаические массивы владели 90% доли рынка одноосных солнечных трекеров в течение 2024 года, используя снижение стоимости кремниевых модулей и совместимость с бифациальными конструкциями. Бифациальные панели на трекерах собирают дополнительный альбедный свет, укрепляя экономическое лидерство. Концентраторная фотовольтаика демонстрирует всплеск со среднегодовым темпом роста 23,4%, используя ультравысокую концентрационную оптику, превышающую 1200 солнц, которая умножает плотность ватт там, где прямая нормальная инсоляция обильна.

Фотовольтаика продолжает получать выгоду от глобальных производственных линий гигаваттного масштаба, но нишевая привлекательность КФВ растет в местах с дефицитом земли. Фреснелевские концентраторы в сочетании с двухосным слежением достигают геометрических коэффициентов концентрации выше 5800×, сжимая следы массивов. Результирующая диверсификация амортизирует отрасль одноосных солнечных трекеров от циклических колебаний цен модулей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: коммунальный масштаб лидирует, поскольку коммерческое и промышленное ускоряется

Коммунальные установки сохранили 85% рынка одноосных солнечных трекеров в 2024 году. Операторы сетей в США, Испании и Саудовской Аравии устанавливают минимальные пороги коэффициентов мощности, которые могут соответствовать только трекеры. Эти крупные проекты поддерживают основную часть размера рынка одноосных солнечных трекеров, обеспечивая экономию от масштаба цепочки поставок. Коммерческие и промышленные системы растут со среднегодовым темпом роста 21,5%, поскольку корпоративные покупатели требуют предсказуемости для долгосрочных договоров покупки энергии. Слежение повышает выход на 15-25%, что оправдывает более высокие первоначальные затраты при распределении на мультимегаваттные крыши или наземные установки.

Жилое потребление остается маргинальным, поскольку добавленная механическая сложность перевешивает дополнительный выход на небольших крышах. Тем не менее, ускорение коммерческого и промышленного сегмента диверсифицирует потоки доходов и поддерживает региональные дилерские сети, расширяя присутствие рынка одноосных солнечных трекеров в пригородных и промышленных зонах.

Географический анализ

Северная Америка сохраняет командную часть рынка одноосных солнечных трекеров. Проекты США регулярно специфицируют системы слежения для стабильности сети, и поставки теперь закреплены отечественными заводами в Техасе, Огайо и Аризоне. Канада и Мексика добавляют дополнительный спрос через трансграничное производство и совместные сетевые соединения. Застройщики используют хорошо налаженные структуры договоров покупки энергии, обеспечивая предсказуемые потоки доходов, которые помогают снизить риски инвестиций в передовые функции трекеров.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом. Индия ускорила принятие трекеров на своем пути к 100 ГВт новых солнечных мощностей, а китайские производственные лидеры как масштабируют экспорт, так и удовлетворяют местный спрос. Юго-Восточная Азия показывает трубопровод из 220 ГВт перспективных солнечных проектов коммунального масштаба, но только 3% находится в стадии строительства, намекая на огромный неиспользованный спрос на трекеры, как только улучшится ясность политики. Япония ужесточает сертификацию устойчивости к ветру, устанавливая глобальные инженерные эталоны, которые приносят пользу надежности трекеров во всем мире.

Европа и Ближний Восток разделяют сильные, но разнообразные нарративы роста. Европейские агровольтаические застройщики снижают приведенные затраты на целых 25% через вертикальные компоновки трекеров, которые сохраняют сельскохозяйственные угодья. Испания возглавляет континент с правилами закупок, которые делают слежение стандартной практикой. На Ближнем Востоке и в Северной Африке расширение движимо высокими солнечными ресурсами и агрессивными целями декарбонизации. Мощность одноосных трекеров Саудовской Аравии выросла более чем в четыре раза за прошедший год, поддерживаемая крупномасштабными тендерами, которые вознаграждают высокие коэффициенты мощности.

Конкурентный ландшафт

Рынок одноосных солнечных трекеров умеренно консолидирован. NEXTracker удерживает 23% долю и поставил более 100 ГВт систем. Array Technologies следует с 17% с более чем 83 ГВт развернутых. Обе компании используют вертикально интегрированные цепочки поставок стали для амортизации товарных колебаний и соответствия пороговым значениям отечественного содержания. Дифференциация теперь сосредоточена на алгоритмах штормовой укладки и защите от града. GameChange Solar представила оборудование, разработанное для ветровых зон со скоростью 158 миль в час во Флориде, в то время как Polar Racking добавила интегрированные градозащитные экраны к своей платформе SOL-X.

Азиатские производители проникают на западные рынки через местные партнерства. Европейская сделка по дистрибуции Antaisolar на 120 МВт показывает стратегию сочетания низкозатратного производства с регионально-специфичной регулятивной поддержкой. TrinaTracker и Arctech Solar обеспечивают многогигаваттные контракты на Ближнем Востоке, используя близость к проектам с высокой инсоляцией. По мере ужесточения критериев банкабельности компании с проверенной полевой надежностью и сильными балансами сохраняют преимущество.

Технологическая интеграция является ключевым полем битвы. Платформы предиктивного обслуживания на основе ИИ сокращают незапланированные простои, анализируя данные крутящего момента двигателя и погодные входы. Поставщики, предлагающие комплексные пакеты трекер плюс робот-очиститель, выигрывают заявки в регионах с высокой запыленностью. Волатильность цен на сталь и страховые требования к возможностям укладки от града воздвигают барьеры, которые благоприятствуют действующим игрокам с установленными послужными списками. Результатом является конкурентное поле, где масштаб, локализация и функции снижения рисков решают рыночное лидерство.

Лидеры отрасли одноосных солнечных трекеров

-

NEXTracker Inc.

-

Array Technologies Inc.

-

Arctech Solar Holding Co. Ltd.

-

PV Hardware Solutions S.L.U.

-

Soltec Power Holdings S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Soltec запустила двухрядный одноосный трекер, который улучшает скорость установки и захват энергии для проектов коммунального масштаба.

- Март 2025: Antaisolar подписала европейскую сделку на поставку на 120 МВт с Sunliberty, усиливая свой доступ к рынку через местную дистрибуцию.

- Декабрь 2024: NEXTracker поставил первые полностью произведенные в США трекеры, позволив проектам квалифицироваться для бонусного кредита Закона о снижении инфляции.

- Ноябрь 2024: GameChange Solar развернула системы трекеров, рассчитанные на 158 миль в час, во Флориде, решая потребности в устойчивости к ураганам.

Область действия отчета о глобальном рынке одноосных солнечных трекеров

Отчет о рынке одноосных солнечных трекеров включает:

| Горизонтальные одноосные трекеры (HSAT) |

| Вертикальные одноосные трекеры (VSAT) |

| Наклонные/инклинированные одноосные трекеры (TSAT) |

| Активные (электрические/гидравлические) |

| Пассивные (тепловые/гравитационные) |

| Фотовольтаика (ФВ) |

| Концентрированная солнечная энергетика (КСЭ) |

| Концентраторная фотовольтаика (КФВ) |

| Коммунальный масштаб |

| Коммерческое и промышленное |

| Жилое |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Испания | |

| Франция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По ориентации | Горизонтальные одноосные трекеры (HSAT) | |

| Вертикальные одноосные трекеры (VSAT) | ||

| Наклонные/инклинированные одноосные трекеры (TSAT) | ||

| По типу привода | Активные (электрические/гидравлические) | |

| Пассивные (тепловые/гравитационные) | ||

| По технологии | Фотовольтаика (ФВ) | |

| Концентрированная солнечная энергетика (КСЭ) | ||

| Концентраторная фотовольтаика (КФВ) | ||

| По применению | Коммунальный масштаб | |

| Коммерческое и промышленное | ||

| Жилое | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Испания | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка одноосных солнечных трекеров?

Рынок достиг 5389,25 млн долларов США в 2024 году и прогнозируется к быстрому росту до 2030 года.

Как быстро ожидается расширение рынка одноосных солнечных трекеров?

Между 2025-2030 годами прогнозируется развитие рынка со среднегодовым темпом роста 19,7%, поднимая выручку до 15984,57 млн долларов США.

Какой тип ориентации лидирует на рынке сегодня?

Горизонтальные одноосные трекеры удерживают 70% доли рынка, движимые проверенными преимуществами энергоотдачи для крупномасштабных солнечных ферм.

Почему Северная Америка является крупнейшим региональным рынком?

Стимулы отечественного содержания Закона о снижении инфляции США, зрелое проектное финансирование и рекордно высокие дополнения солнечной энергии коммунального масштаба дают Северной Америке 55% глобальной выручки.

Какие факторы ускоряют спрос в Азиатско-Тихоокеанском регионе?

Быстрые наращивания мощностей в Индии, расширяющийся китайский производственный экспорт и прогнозируемый среднегодовой темп роста 20-21% позиционируют Азиатско-Тихоокеанский регион как самый быстрорастущий регион.

Какие компании доминируют в конкурентном ландшафте?

NEXTracker и Array Technologies вместе контролируют около 40% глобальных поставок, с NEXTracker лидирующим с 23% долей рынка и более чем 100 ГВт поставленных.

Последнее обновление страницы: