Размер и доля рынка материалов для покрытия семян

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.10 Миллиардов долларов США |

| Размер Рынка (2030) | 5.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

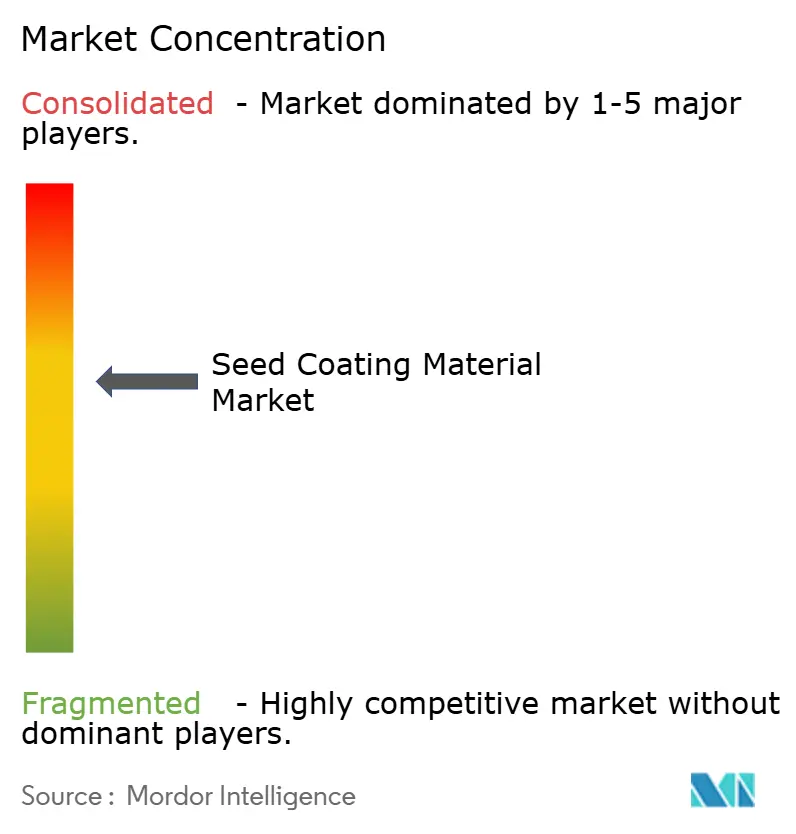

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка материалов для покрытия семян от Mordor Intelligence

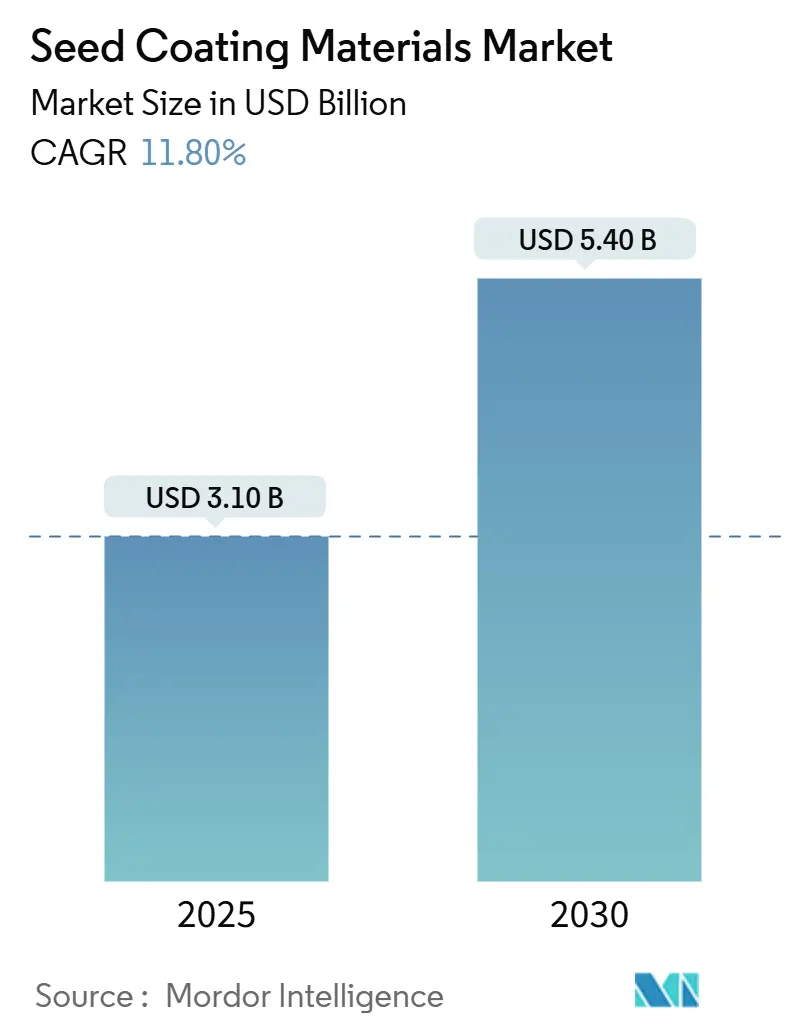

Рынок материалов для покрытия семян оценивается в 3,10 млрд долл. США в 2025 году и прогнозируется достичь 5,40 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 11,80%. Рост обеспечивается внедрением точного земледелия, более строгими экологическими нормами и быстрыми инновациями в области полимерных, а также биологических химических составов. Европейские ограничения на микропластик ускоряют переход к биоразлагаемым связующим веществам, в то время как политика Бразилии в области биологических компонентов усиливает спрос на растительные и микробные пленки. Нанотехнологии и суперабсорбирующие гели превращают покрытия в многофункциональные платформы, которые защищают генетический материал, улучшают всхожесть и повышают водоэффективность. Азиатско-Тихоокеанский регион и Южная Америка демонстрируют самые высокие темпы внедрения, поскольку фермеры модернизируются для управления климатической изменчивостью и затратами на ресурсы; Северная Америка сохраняет лидерство по масштабам благодаря интегрированным пакетам признаков и покрытий в применении кукурузы, сои и рапса.

Ключевые выводы отчета

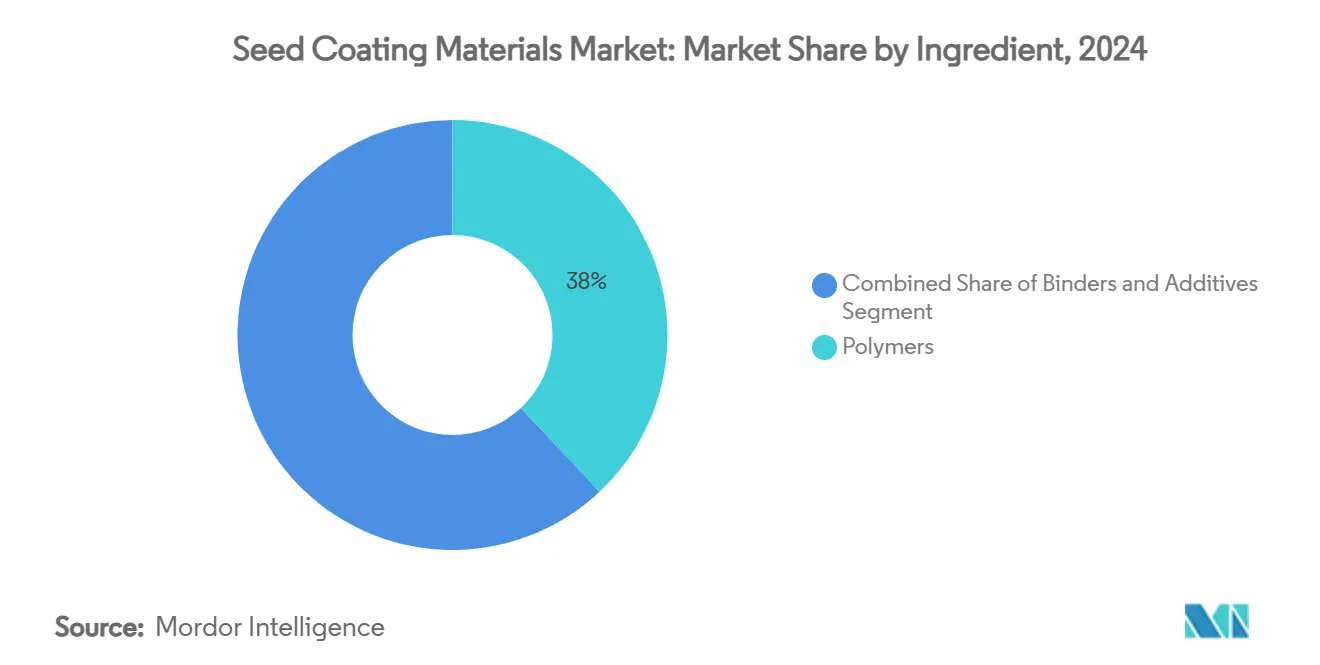

- По ингредиентам полимеры лидировали с 38% долей выручки в 2024 году; прогнозируется, что суперабсорбирующие полимерные гели будут расширяться со среднегодовым темпом роста 14,2% до 2030 года.

- По процессам пленочное покрытие занимало 55% доли рынка материалов для покрытия семян в 2024 году, в то время как гранулирование демонстрирует наивысший прогнозируемый среднегодовой темп роста 15,5% до 2030 года.

- По типу покрытия синтетические покрытия занимали 61% доли рынка материалов для покрытия семян в 2024 году, в то время как прогнозируется рост биологических покрытий со среднегодовым темпом роста 14,5% до 2030 года.

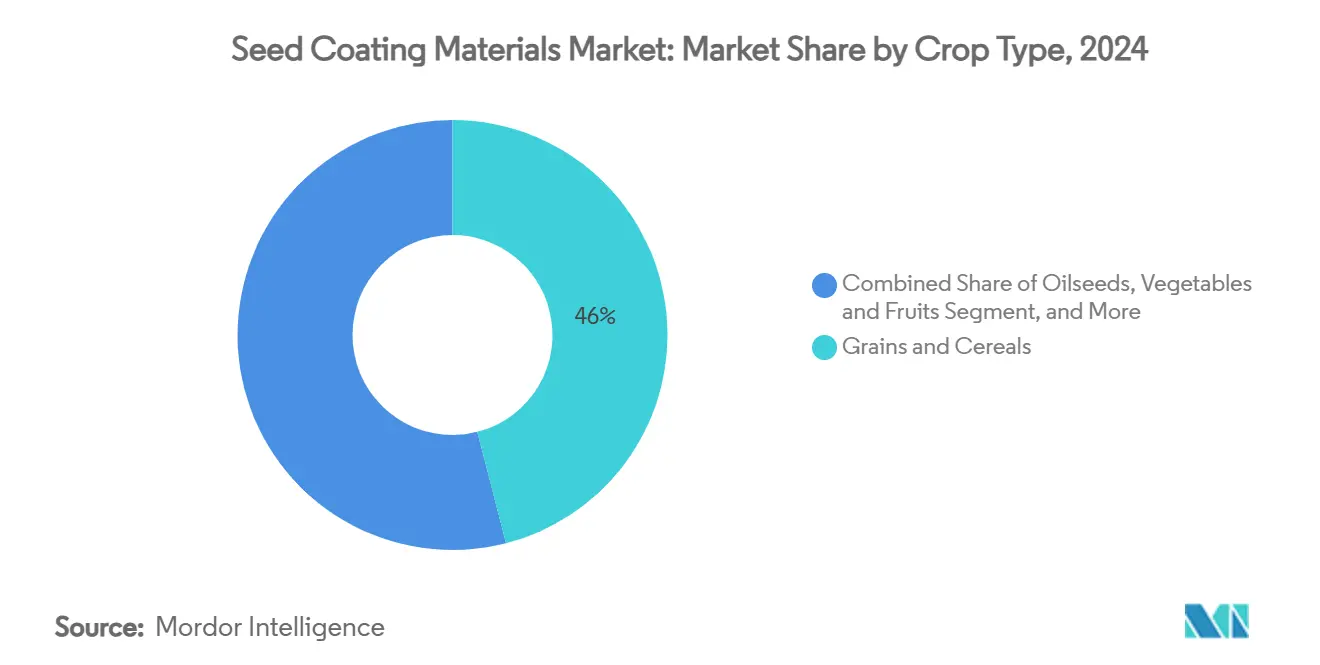

- По типу культур зерновые и крупяные доминировали с 46% долей выручки в 2024 году, тогда как фрукты и овощи готовы к среднегодовому темпу роста 11,8% к 2030 году.

- По функциям защита семян составляла 63% доли размера рынка материалов для покрытия семян в 2024 году, а улучшение продвигается со среднегодовым темпом роста 13,8% до 2030 года.

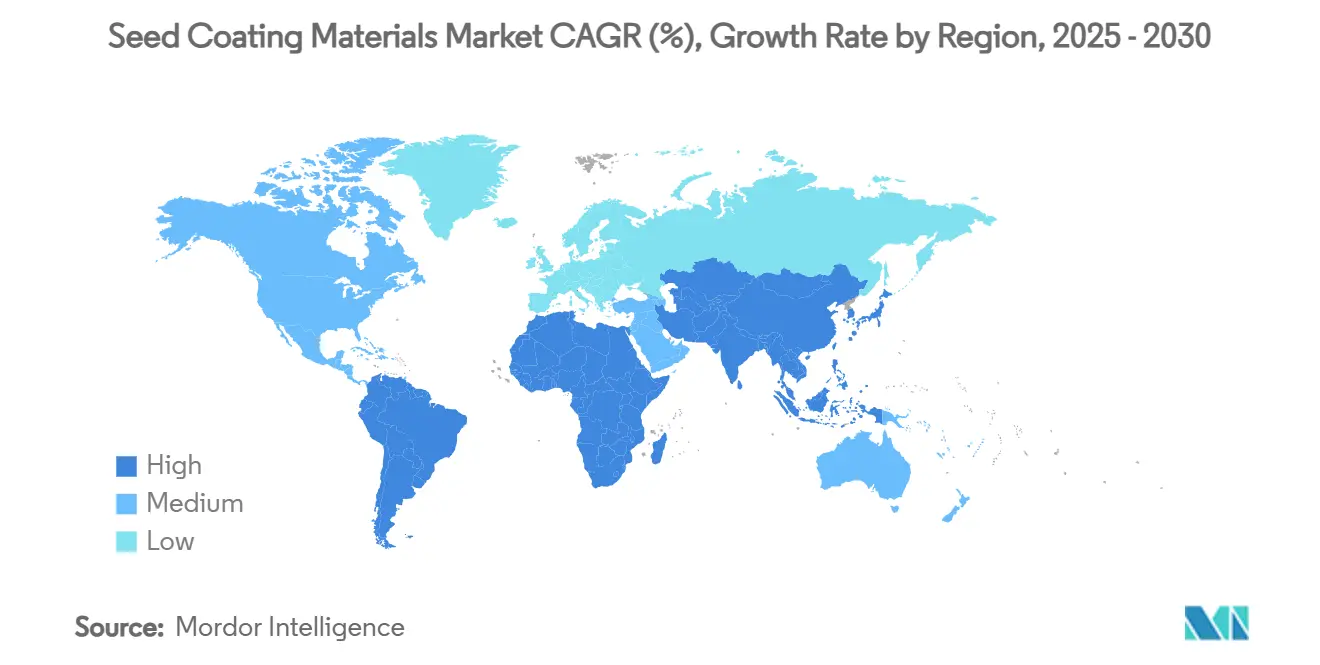

- По географии прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 11,5% с 2025 по 2030 год, в то время как Северная Америка сохранила 35% долю в 2024 году.

- Пять ведущих поставщиков, BASF SE, Bayer CropScience, Syngenta, Clariant International и Croda International, совместно контролировали 63% мировой выручки 2024 года.

Тенденции и аналитика мирового рынка материалов для покрытия семян

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокий спрос на качественные семена от расширения гибридных и ГМ семян | +2.5% | Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Быстрый переход к устойчивым практикам земледелия | +2.2% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Непрерывные инновации в полимерных и биологических пленочных технологиях | +1.8% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Неизбежные запреты на микропластик ускоряют экологически чистые исследования и разработки покрытий | +1.5% | Европа, распространяющаяся по всему миру | Краткосрочный период (≤ 2 лет) |

| Внедрение суперабсорбирующих полимеров для климатически устойчивого растениеводства | +1.2% | Засушливые регионы по всему миру | Среднесрочный период (2-4 года) |

| Программы углеродных кредитов, стимулирующие семена с микробным покрытием | +1.0% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокий спрос на качественные семена от расширения гибридных и ГМ семян

Более 30 стран одобрили коммерческое выращивание ГМ к концу 2024 года, включая BT хлопок Кении и ГМ коровий горох Ганы, расширив след премиальных семян по всему миру[1]Источник: Международная служба по приобретению агробиотехнологических приложений, 'Глобальный статус коммерциализированных биотехнологических культур 2024', isaaa.org. Агентство по охране окружающей среды одобрило новые растительные защитные белки, такие как белки Brevibacillus laterosporus для кукурузы, сигнализируя о более плавном пути для признаков следующего поколения[2]Источник: Агентство по охране окружающей среды США, 'Улучшения регистрации биопестицидов', epa.gov. По мере роста генетической ценности фермеры ищут покрытия, которые обеспечивают равномерное появление всходов, защищают дорогостоящие признаки и упрощают точную посадку, усиливая спрос на рынке материалов для покрытия семян.

Быстрый переход к устойчивым практикам земледелия

Сегмент биологических компонентов Бразилии достиг 5 млрд бразильских реалов (1 млрд долл. США) в сезоне 2023-2024 годов, показав 15% годовой рост и доказав, что биологические препараты могут успешно работать в масштабе. Федеральный закон № 15 070/2024 теперь предлагает специальную структуру и финансирование для биологических компонентов. Аналогичные политические сигналы в Европе и Соединенных Штатах направляют инвестиции в растительные полимеры, крахмальные связующие и микробные пленки, которые снижают экологический след без ущерба для полевых характеристик.

Непрерывные инновации в полимерных и биологических пленочных технологиях

Наночастицы оксида цинка улучшили прорастание на 43% в контролируемых испытаниях, в то время как углеродные квантовые точки с кремниевым покрытием достигли 71% смертности тли наряду с стимулированием роста культур. Крахмальное связующее Ingredion соответствует синтетической адгезии и имеет сертификат компостируемости. Эти достижения обеспечивают более легкие покрытия, улучшенное высвобождение питательных веществ и сниженную пыльность, поддерживая динамику на рынке материалов для покрытия семян.

Неизбежные запреты на микропластик ускоряют экологически чистые исследования и разработки покрытий

Европейский союз запретил преднамеренно добавленный микропластик в сельскохозяйственных ресурсах с октября 2023 года, с полным соблюдением к 2028 году. Incotec уже коммерциализировал технологии без микропластика для семян овощей и планирует расширить их на полевые культуры к 2026 году. Исследования углеводных суперабсорбентов показывают эквивалентные улучшения всхожести при исключении стойких полимеров[3]Источник: Королевское общество открытой науки, 'Углеродные суперабсорбенты для семян', royalsocietypublishing.org.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на нефтепроизводные связующие и пигменты | -1.7% | Зависимые от импорта рынки | Краткосрочный период (≤ 2 лет) |

| Сложная глобальная регистрация многокомпонентных составов | -1.3% | Все основные рынки | Среднесрочный период (2-4 года) |

| Ограниченный срок годности биологических активных веществ на семенах | -1.1% | Тропические и влажные регионы | Среднесрочный период (2-4 года) |

| Дорогостоящие переформулировки для соответствия предстоящим правилам ЕС-27 по микропластику | -0.8% | Европа и экспортеры | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на нефтепроизводные связующие и пигменты

Колебания цен на природный газ и транспортные узкие места в Панамском и Суэцком каналах подняли стоимость химического сырья до 30%, сжав маржу для производителей синтетических покрытий. Более мелкие фирмы без многорегиональных контрактов на поставку сталкиваются с наибольшими рисками, что побуждает к переходу на крахмальные связующие местного происхождения. Хотя биологические компоненты имеют более высокие закупочные цены сегодня, их стоимостной профиль более стабилен, подталкивая закупки от нефтесвязанных материалов на рынке материалов для покрытия семян.

Сложная глобальная регистрация многокомпонентных составов

EPA часто требует многолетние пакеты данных для новых активностей, задерживая внедрение и связывая капитал для исследований и разработок. Развивающиеся экономики не имеют гармонизированных правил, заставляя дублировать досье, что благоприятствует крупным фирмам со специализированными регулятивными командами. Компании также должны финансировать обширные исследования экологической судьбы и остатков для соответствия специфическим для страны руководящим принципам, доводя затраты на разработку до десятков миллионов долларов США. Различные положения о защите данных и конфиденциальной деловой информации еще больше усложняют подачи, увеличивая правовой риск и продлевая время выхода на рынок.

Сегментный анализ

По ингредиентам: полимеры движут инновациями в производительности

Полимеры сгенерировали 38% выручки 2024 года на рынке материалов для покрытия семян. Суперабсорбирующие полимерные гели являются самым быстрорастущим классом ингредиентов, растущим со среднегодовым темпом роста 14,2%. Связующие вещества следуют с 29,4%, в то время как добавки занимают 12%. Смесь ингредиентов смещается в сторону крахмальных связующих, биоразлагаемых полимеров и наночастичных добавок, которые повышают захват ценности. Комплексы оксида цинка и хитозана улучшили всхожесть на 43%, демонстрируя потенциал нано-усиленных покрытий. В целом, ожидается, что размер рынка материалов для покрытия семян для суперабсорбирующих гелей почти удвоится к 2030 году.

Премиальное ценообразование наиболее сильно там, где полимеры решают множественные болевые точки - адгезию, контроль влажности и доставку питательных веществ за один проход. Поставщики крахмальных и гемицеллюлозных связующих выигрывают ранние контракты, особенно в Европе, где покупатели ищут компоненты без микропластика до правоприменения 2028 года. В Азиатско-Тихоокеанском регионе чувствительные к затратам фермеры все еще полагаются на поливинилацетатные пленки, но программы субсидий, связанные с устойчивостью, постепенно подталкивают к переходу на биологические варианты. По мере диверсификации портфелей ингредиентов, сделки по перекрестному лицензированию между химическими фирмами и микробными стартапами ускоряют время выхода на рынок для составов следующего поколения на рынке материалов для покрытия семян.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процессам: пленочное покрытие доминирует в точных применениях

Пленочное покрытие захватило 55% выручки процессов 2024 года благодаря своим тонким, равномерным слоям и совместимости с высокоскоростными сеялками. Прогнозируется, что гранулирование зарегистрирует среднегодовой темп роста 15,5%, поскольку растет площадь овощных, цветочных культур и мелких семян. Инкрустация остается жизненно важной для зерновых с 24% долей. Автоматизация, датчики реального времени и составы с низкой пыльностью расширяют разрывы в производительности, помогая фирмам требовать более высокие цены на рынке материалов для покрытия семян.

Региональные предпочтения оборудования формируют спрос на процессы: машины для гранулирования доминируют в теплично-тяжелых Нидерландах, в то время как барабанные пленочные покрыватели лидируют на североамериканских кукурузных заводах. Латинская Америка модернизируется с пакетных покрывателей на непрерывные линии, чтобы идти в ногу со стандартами экспортных семян, повышая пропускную способность на 25% и сокращая чрезмерное использование покрытий. Поставщики, предлагающие модернизацию Интернета вещей - температурные датчики, мониторы воздушного потока и алгоритмы скорости подачи - сокращают время простоя и цементируют сервисную выручку. Эти улучшения укрепляют доверие покупателей, поддерживая прирост доли рынка материалов для покрытия семян процессных инноваторов.

По функциям: защита лидирует, улучшение ускоряется

Защита семян сохранила 63% долю трат 2024 года, подчеркивая критическую ценность контроля патогенов и вредителей. Улучшение является прорывной категорией, продвигающейся со среднегодовым темпом роста 13,8%, поскольку фермеры стремятся к усилителям жизнеспособности и микробным консорциумам. Программы углеродных кредитов вознаграждают покрытия, которые улучшают почвенный углерод, связывая агрономические преимущества с экологическими потоками доходов.

Составители теперь объединяют биологические фунгициды со стимуляторами роста для создания двойных покрытий, которые сокращают периоды окупаемости для фермеров. Испытания на австралийской пшенице показали 6-дневное преимущество появления всходов, когда биостимуляторы фосфита были наслоены поверх системных фунгицидов. Ретейлеры сообщают, что SKU улучшение-плюс-защита приносят на 15-20% более высокие маржи, непропорционально способствуя размеру рынка материалов для покрытия семян. Поскольку цифровые инструменты разведки количественно определяют подсчеты стояния и раннюю жизнеспособность, петли обратной связи данных будут дополнительно подтверждать премиальные функциональные стеки.

По типу культур: зерновые лидируют, специальные культуры ускоряются

Зерновые и крупяные занимали 46% выручки в 2024 году, в то время как фрукты и овощи планируются для среднегодового темпа роста 11,8% к 2030 году. Масличные следуют с 28%, поскольку площадь сои расширяется в Америке. Специальное садоводство открывает пространство для цветокодированных гранулированных семян, которые помогают автоматизированным пересадчикам, расширяя премиальные возможности на рынке материалов для покрытия семян.

Модели спроса расходятся по системам земледелия. Широкополевые зерновые предпочитают недорогие пленочные покрытия, которые несут системные активы, тогда как высокоценные овощные семена оправдывают многослойное гранулирование с микронутриентами и цветовым брендингом. Расширение контролируемого сельского хозяйства в государствах Залива стимулирует заказы на противогрибковые покрытия, которые работают при высокой влажности, в то время как африканские программы арахиса фокусируются на пленках, насыщенных ризобием, для повышения азотфиксации. Эти различные потребности культур поощряют поставщиков адаптировать SKU, защищая долю рынка материалов для покрытия семян в разнообразных сегментах конечного использования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу покрытия: синтетические доминируют, биологические растут

Синтетические системы обеспечили 61% продаж 2024 года, но сталкиваются с устойчивой эрозией, поскольку биологические покрытия растут со среднегодовым темпом роста 14,5%. Гемицеллюлозные и растительно-масляные полимеры соответствуют стандартам абразии и соблюдают предстоящие правила микропластика, позволяя ранним двигателям обеспечить ценовые премии. Экономика сырья движет переходом: связанные с сырой нефтью акриловые смолы видели двузначные колебания цен в 2024 году, тогда как стоимость кукурузно-крахмального сырья была сравнительно стабильной. Крупные семенные бренды теперь запрашивают оценки жизненного цикла от поставщиков покрытий, предпочитая биополимеры с низкими следами парниковых газов.

Пилотные партии пленок на основе лигнина в канадском рапсе сократили пыль на 35%, получив положительные отзывы от OEM сеялок, сфокусированных на безопасности оператора. Поскольку появляются регулятивные кредиты для биоразлагаемых компонентов, доля рынка материалов для покрытия семян биологических технологий готова подняться быстрее, чем предполагают текущие прогнозы.

Географический анализ

Северная Америка занимала 35% доли рынка материалов для покрытия семян 2024 года, поддерживаемая точной посадкой, наложением признаков и широким использованием интегрированных пакетов покрытий. Поставщики объединяют пленки, микробиалы и лубриканты в многолетние семенные контракты, фиксируя устойчивое внедрение со среднегодовым темпом роста 9% до 2030 года. Кукуруза, соя и рапс составляют большинство обработанных гектаров, а недавние движения вертикальной интеграции, такие как объект рапса Bayer в Альберте, сохраняют ценность в регионе. Государственно-частное финансирование климатически умного земледелия также направляет площадь к премиальным покрытиям, которые улучшают установление стояния и водную эффективность.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигаясь со среднегодовым темпом роста 11,5% и теперь представляющим второй по величине размер рынка материалов для покрытия семян после Северной Америки. Стратегия ревитализации семян Китая и рост Индии на 6,5 лакха гектаров в летнем посеве 2025 года масштабируют спрос на гибридные семенные обработки. Государственные субсидии на точные сеялки и засухоустойчивые сорта подталкивают внедрение технологий пленочного и гранулированного покрытия в рисе, пшенице и садоводческих культурах. Местные составители партнерствуют с многонациональными поставщиками ингредиентов для настройки крахмальных связующих и цветовых добавок под региональное посадочное оборудование.

Южная Америка следует со среднегодовым темпом роста 10,8%, возглавляемая Бразилией, где биологические компоненты выросли на 15% в 2023-2024 годах и поддерживают эко-маркированные покрытия для экспорта сои и кукурузы. Строгий запрет микропластика Европы переформирует рецепты, побуждая ранних двигателей обеспечить соответствующие бренды и передать стоимостные премии партнерам по цепочке ценности. Африка показывает среднегодовой темп роста 10,2%, хотя фрагментированные регулирования замедляют проникновение рынка; союзы с региональными исследовательскими институтами помогают поставщикам валидировать микробные покрытия в тропических условиях хранения. Коллективно эти региональные динамики диверсифицируют потоки доходов, поддерживая глобальные перспективы роста для технологий обработки семян.

Конкурентная среда

Рынок материалов для покрытия семян показывает умеренную концентрацию: пять лидеров удерживают 63% выручки 2024 года. BASF SE лидирует благодаря широкому полимерному портфолио и сервисным лабораториям. Bayer CropScience следует с пакетом SeedGrowth. Позиция Syngenta усиливается покрытиями Incotec без микропластика. Clariant следует через высокочистые пигменты, в то время как Croda использует биологические адъюванты. Специалисты среднего уровня, такие как Germains, Roquette, Michelman и Nufarm, нацеливаются на нишевые культуры и региональные составы. Стратегические движения подчеркивают консолидацию и фокус. Bayer приобрел объект покрытия рапса в Альберте для усиления вертикального контроля. Syngenta продал FarMore компании Gowan SeedTech, освободив ресурсы для широкополевых инноваций. BASF подал патенты на гетероарильные соединения, нацеленные на насекомых-вредителей.

Специалисты среднего уровня, включая Germains, Roquette, Michelman и Nufarm, вырезают ниши, сочетая специфические для культур покрытия с региональными агрономическими услугами. Germains фокусируется на цветокодированном гранулировании семян листовой зелени в защищенном садоводстве, тогда как Roquette масштабирует гороховые крахмальные связующие для европейских производителей овощей. Michelman партнерствует с OEM сеялок для сертификации грунтовок с низкой пыльностью, а Nufarm объединяет биологические активы с австралийскими зерновыми семенами. Эти фокусированные игры поддерживают конкурентное давление на мэйджоров и подталкивают циклы инноваций быстрее.

Крупные игроки также переформируют портфолио через M&A и альянсы открытых инноваций. Продажа платформы FarMore для овощей Syngenta компании Gowan SeedTech освобождает капитал для широкополевых исследований и разработок, в то время как патентные заявки BASF на гетероарильные инсектициды намекают на будущие интеграции признак-покрытие. Объект рапса Bayer в Альберте сигнализирует о возобновленном интересе к вертикальному контролю, а венчурный фонд Clariant ищет стартапы биоразлагаемых пигментов для защиты своего ассортимента в будущем. Вместе эти движения показывают рынок, где масштаб, устойчивые полномочия и быстрый трансфер технологий будут решать прирост долей на рынке материалов для покрытия семян.

Лидеры индустрии материалов для покрытия семян

BASF SE (Группа BASF)

Bayer CropScience AG (Bayer AG)

Syngenta AG (владелец Incotec)

Clariant International (Clariant AG)

Croda International (Группа Croda)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Syngenta продал обработку семян овощей FarMore компании Gowan SeedTech, сохранив эксклюзивные права поставки.

- Ноябрь 2024: Bayer приобрел объект обработки и упаковки рапса в Коулдейле, Альберта.

- Декабрь 2024: Индийский институт исследований масличных запустил биополимерное покрытие семян с высвобождением питательных веществ, которое может повысить урожайность на 25-30% и лицензировал технологию двум отечественным семенным компаниям для общенационального внедрения.

- Январь 2024: Lucent BioSciences запустил биоразлагаемое микронутриентное покрытие Nutreo.

Область применения отчета о мировом рынке материалов для покрытия семян

Покрытие семян - это процесс, при котором семена покрываются химикатами защиты растений, такими как инсектициды, фунгициды, инсектициды и некоторыми другими нехимическими/биологическими продуктами, которые защищают семена от атак вредителей. Связующие вещества, лубриканты для посадки семян, удобрения для семян и адъюванты являются основными ингредиентами, используемыми в процессе покрытия семян помимо активных ингредиентов/химикатов. Рынок материалов для покрытия семян сегментирован по ингредиентам (связующие вещества, полимеры, лубриканты для посадки семян, удобрения, адъюванты и красители), типу культур (зерновые и крупяные, масличные, фрукты и овощи, и другие типы культур), типу покрытия (биологическое и синтетическое) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Связующие вещества | Бентонит |

| Поливинилацетат | |

| Поливинилпирролидон | |

| Метилцеллюлоза | |

| Стирол-бутадиеновый каучук | |

| Акрилы | |

| Воски / восковые эмульсии | |

| Полимеры | Пленкообразующие полимеры |

| Суперабсорбирующие полимерные гели | |

| Добавки | Лубриканты для посадки семян (кремний, тальк, графит) |

| Усилители удобрений (диспергент микронутриентов, N-ингибитор, растворители) | |

| Адъюванты | |

| Красители |

| Пленочное покрытие |

| Инкрустация |

| Гранулирование |

| Защита семян |

| Улучшение семян |

| Зерновые и крупяные |

| Масличные |

| Фрукты и овощи |

| Другие культуры |

| Синтетическое |

| Биологическое |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Россия | |

| Испания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По ингредиентам | Связующие вещества | Бентонит |

| Поливинилацетат | ||

| Поливинилпирролидон | ||

| Метилцеллюлоза | ||

| Стирол-бутадиеновый каучук | ||

| Акрилы | ||

| Воски / восковые эмульсии | ||

| Полимеры | Пленкообразующие полимеры | |

| Суперабсорбирующие полимерные гели | ||

| Добавки | Лубриканты для посадки семян (кремний, тальк, графит) | |

| Усилители удобрений (диспергент микронутриентов, N-ингибитор, растворители) | ||

| Адъюванты | ||

| Красители | ||

| По процессам | Пленочное покрытие | |

| Инкрустация | ||

| Гранулирование | ||

| По функциям | Защита семян | |

| Улучшение семян | ||

| По типу культур | Зерновые и крупяные | |

| Масличные | ||

| Фрукты и овощи | ||

| Другие культуры | ||

| По типу покрытия | Синтетическое | |

| Биологическое | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Россия | ||

| Испания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка материалов для покрытия семян в 2025 году?

Он составляет 3,1 млрд долл. США в 2025 году и прогнозируется достичь 5,4 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 11,8%.

Какой сегмент ингредиентов расширяется быстрее всего?

Суперабсорбирующие полимерные гели лидируют в росте со среднегодовым темпом роста 14,2%, поскольку они запасают воду и помогают культурам переносить засуху.

Как повлияют правила ЕС по микропластику на покрытия семян?

Составители должны удалить преднамеренный микропластик к 2028 году, ускорив переход к биоразлагаемым и биологическим связующим.

Какой регион показывает наивысший потенциал роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 11,5%, движимый внедрением гибридных семян в Китае, Индии и Юго-Восточной Азии.

Какую долю рынка контролируют пять ведущих компаний?

BASF SE, Bayer CropScience, Syngenta, Clariant International и Croda International вместе командуют 63% мировой выручки.

Как углеродные кредиты влияют на спрос на покрытия?

Микробные пленки, которые повышают почвенный углерод, позволяют фермерам претендовать на офсетную выручку, добавляя дополнительный стимул для внедрения передовых покрытий.

Последнее обновление страницы: