Размер и доля рынка оптических координатно-измерительных машин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

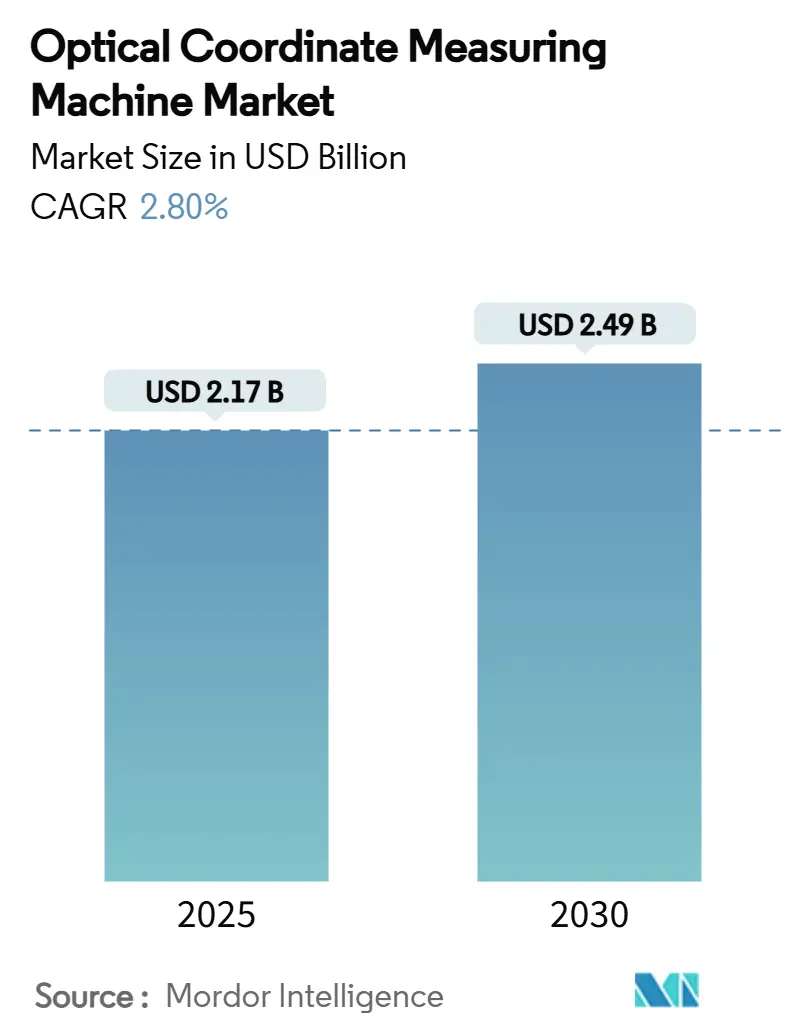

| Размер Рынка (2025) | 2.17 Миллиардов долларов США |

| Размер Рынка (2030) | 2.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оптических координатно-измерительных машин от Mordor Intelligence

Размер рынка оптических координатно-измерительных машин составляет 2,17 млрд долларов США в 2025 году и прогнозируется на уровне 2,49 млрд долларов США в 2030 году, что отражает CAGR 2,80% за период. Внедрение перемещается из метрологических лабораторий в производственные линии, поскольку программы Индустрии 4.0 требуют размерных данных в режиме реального времени. Электрификация автомобилей, использование композитов в аэрокосмической отрасли и персонализация медицинских устройств поддерживают стабильный спрос, несмотря на зрелость рынка. Системы структурированного света и AI-усиленные 3D-системы технического зрения улучшают скорость и точность, что позволяет производителям достигать целей нулевого брака без расширения штата. Доля доходов Азиатско-Тихоокеанского региона в 39,6% подчеркивает роль региона как мирового центра прецизионного производства, в то время как Северная Америка и Европа следуют циклам обновления технологий для поддержания соответствия нормативным требованиям.

Ключевые выводы отчета

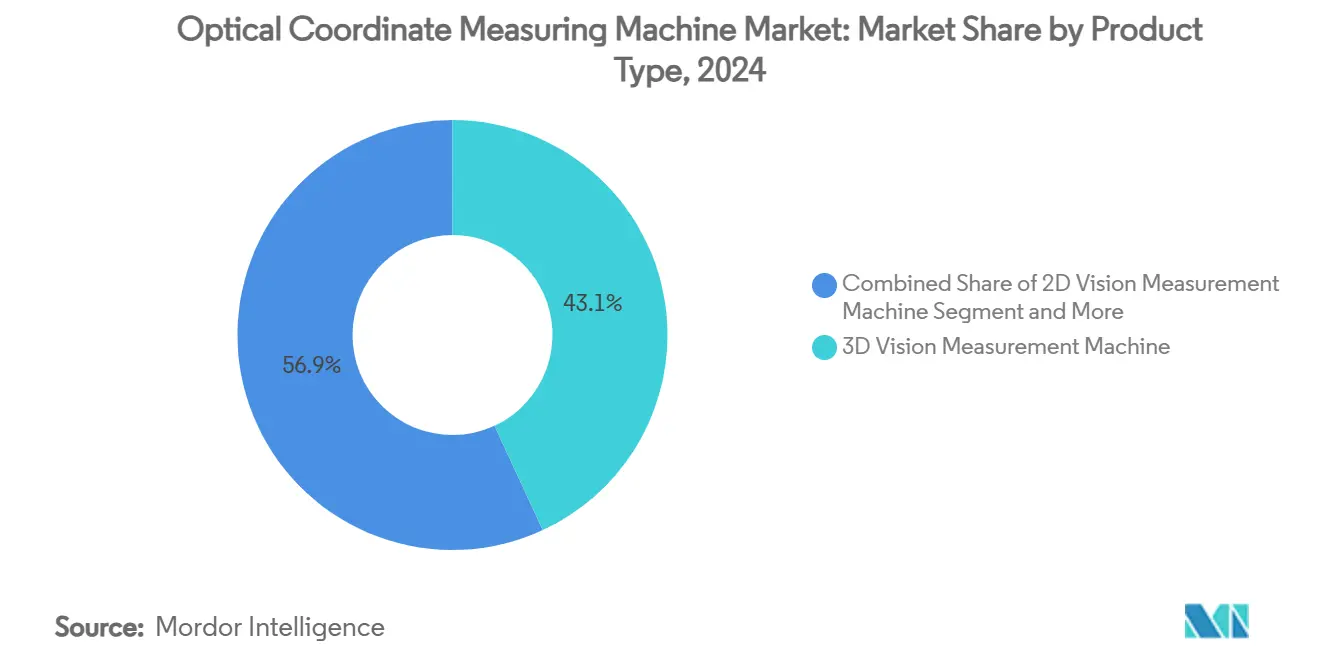

- По типу продукта 3D-системы технического зрения лидировали с 43,1% долей доходов рынка оптических координатно-измерительных машин в 2024 году, в то время как прогнозируется, что платформы структурированного света покажут CAGR 3,9% до 2030 года.

- По типу машины мостовые системы составляли 40,7% доли рынка оптических координатно-измерительных машин в 2024 году; портативные настольные устройства показывают самый быстрый CAGR 4,0% до 2030 года.

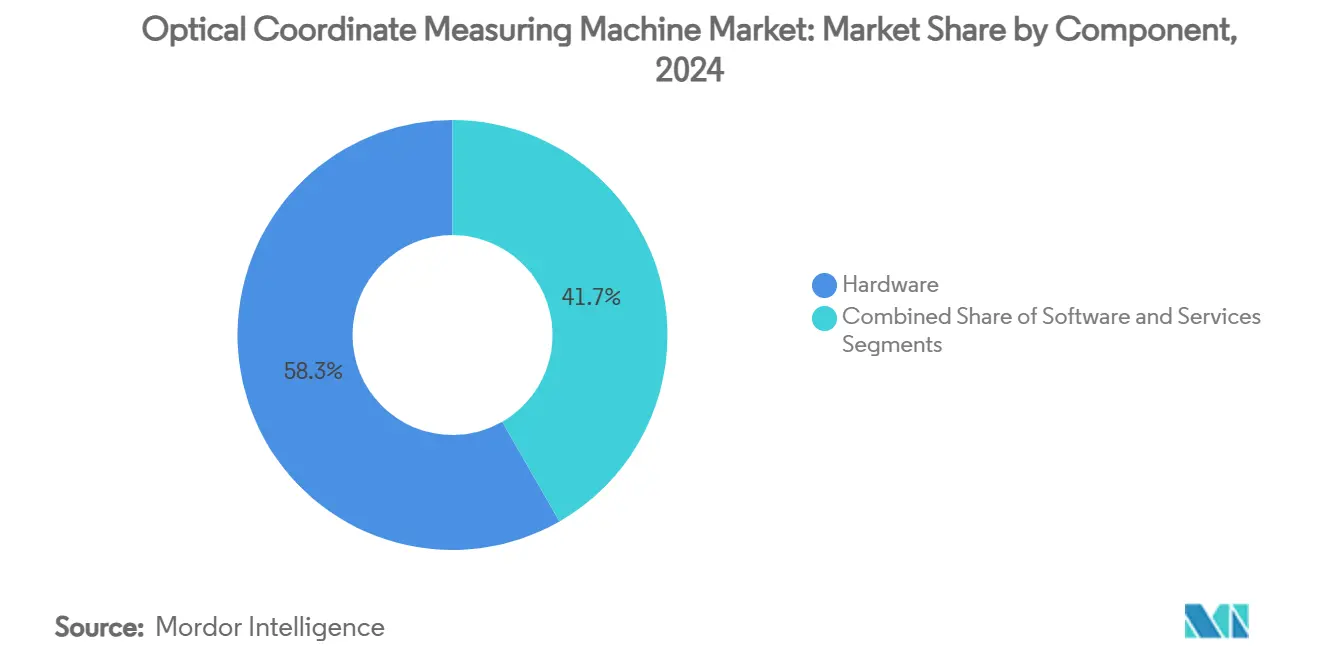

- По компонентам аппаратное обеспечение сгенерировало 58,3% доходов 2024 года рынка оптических координатно-измерительных машин, но программное обеспечение должно расширяться с CAGR 4,3%.

- По измерительному объему машины среднего диапазона захватили 50,7% доходов рынка оптических координатно-измерительных машин в 2024 году; устройства большого объема продвигаются с CAGR 4,2%.

- По отрасли конечных пользователей автомобильная отрасль держала 34,3% долю доходов рынка оптических координатно-измерительных машин в 2024 году, тогда как применения в медицинских устройствах росли с CAGR 3,7%.

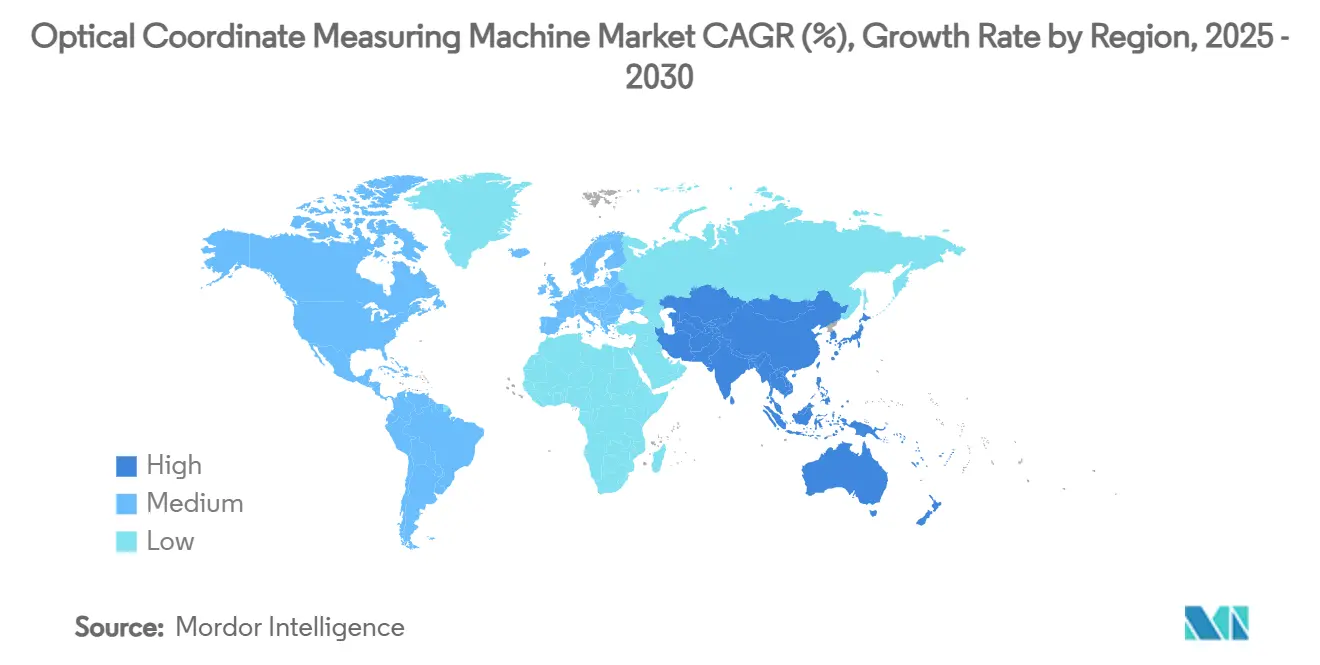

- По географии Азиатско-Тихоокеанский регион доминировал с 39,6% долей доходов рынка оптических координатно-измерительных машин в 2024 году и прогнозируется рост с CAGR 3,6%.

Тенденции и прогнозы глобального рынка оптических координатно-измерительных машин

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Изменяющиеся дизайны продуктов в Индустрии 4.0 | +0.8% | Глобально, с концентрацией в Германии, Японии, Южной Корее | Среднесрочно (2-4 года) |

| Внедрение линейного контроля и автоматизации | +0.6% | Производственные центры Северной Америки и ЕС, расширение в АТЭС | Краткосрочно (≤ 2 лет) |

| Легкие композитные детали требуют оптической метрологии | +0.4% | Аэрокосмические коридоры в Северной Америке, Европе, возникающие в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Спрос на высокоточное аддитивное производство | +0.3% | Регионы передового производства глобально, лидируют США, Германия, Япония | Среднесрочно (2-4 года) |

| Нормативный толчок к инспекции первых образцов | +0.2% | Регулируемые отрасли глобально, сильнее всего в юрисдикциях FDA/CE | Долгосрочно (≥ 4 лет) |

| Алгоритмы компенсации ошибок на основе AI | +0.2% | Технологически развитые рынки: Силиконовая долина, Мюнхен, Токио | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Изменяющиеся дизайны продуктов в Индустрии 4.0

Производители увеличивают геометрическую сложность для персонализации продуктов и снижения веса, что стимулирует спрос на бесконтактные измерительные решения, которые могут быстро захватывать сложные поверхности. Поставщики оптических КИМ теперь встраивают кибер-физические интерфейсы, чтобы размерные данные напрямую поступали в системы управления производством. [1]Shuyou Zhang, "Adaptive High-Precision 3D Reconstruction of Highly Reflective Mechanical Parts," MDPI, mdpi.com Мультисенсорные платформы, которые сочетают структурированный свет и лазерное сканирование, сокращают время настройки до 40%, что ценится автомобильными и точного машиностроения заводами. Интеграция в реальном времени поддерживает инициативы цифровых двойников, поскольку плотные данные облаков точек улучшают точность моделирования. Эти возможности подталкивают рынок оптических координатно-измерительных машин к более быстрым циклам обновления, поскольку фирмы заменяют тактильное оборудование, чтобы оставаться конкурентоспособными.

Внедрение линейного контроля и автоматизации

Автомобильные и электронные производители нацелены на 100% контроль для устранения дефектов утечки. Коллаборативные роботы, оснащенные оптическими датчиками, обеспечивают автономные измерения рядом с производственной линией, сокращая циклы контроля на 75% и смягчая нехватку техников. [2]SME Media Staff, "Automated Production Measurement Technology Key," SME Media, sme.org Программное обеспечение машинного обучения предсказывает размерный дрейф, позволяя операторам корректировать процессы до появления брака. Ранние последователи сообщают о экономии материалов, которая оправдывает затраты на премиальное оборудование в течение двух лет, укрепляя решения о капитальных затратах на рынке оптических координатно-измерительных машин.

Метрология легких композитов

Фюзеляжи из углеродного волокна, лопатки турбин и детали шасси электромобилей не могут выдерживать усилия контактных щупов. Оптические КИМ захватывают геометрию тонкостенных деталей без деформации детали, делая их незаменимыми для аэрокосмических и ветроэнергетических заводов. Сканеры структурированного света теперь включают адаптивные элементы управления экспозицией, которые точно считывают глянцевые смолистые поверхности. Коэффициенты расширения композитов отличаются от металлов, поэтому поставщики интегрируют алгоритмы температурной компенсации в программное обеспечение, расширяя возможности развертывания на производственном цехе и повышая проникновение на рынок.

Спрос на высокоточное аддитивное производство

Поскольку металлическое аддитивное производство переходит в регулируемое производство, пользователи должны проверять крошечные решетчатые структуры и скрытые каналы, которые тактильные щупы не могут достичь. Оптические КИМ проверяют внутренние геометрии через облака точек высокой плотности, которые подают отчеты о приемке регуляторам, таким как FDA. Аэрокосмические первичные производители используют рабочие процессы с замкнутым контуром, которые корректируют параметры сборки на основе оптической обратной связи, улучшая выход с первого раза и подчеркивая роль технологии в будущих умных заводах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и TCO | -0.4% | Глобально, особенно влияя на МСП на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Недостаток квалифицированных кадров метрологии | -0.3% | Развитые производственные регионы со стареющей рабочей силой | Среднесрочно (2-4 года) |

| Экологическая чувствительность на производственном цехе | -0.2% | Производственные объекты без климат-контроля, особенно в развивающихся регионах | Краткосрочно (≤ 2 лет) |

| Опасения кибербезопасности и утечки ИС | -0.1% | Подключенные производственные среды глобально, усиленные в секторах обороны/аэрокосмоса | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и TCO

Цены на системы в диапазоне от 30 000 до 250 000 долларов США создают препятствия для внедрения у малых производителей. Общая стоимость владения удваивается при добавлении модернизации объектов, калибровки и технического обслуживания. [3]Rich Silverman, "The Pros and Costs of CMMs: What to Consider When Buying a CMM," InspectionXpert, inspectionxpert.com Экономическое обоснование улучшается, когда количественно оцениваются экономия от брака и переделки, однако многие менеджеры все еще колеблются, замедляя циклы замены в чувствительных к затратам регионах рынка оптических координатно-измерительных машин.

Недостаток квалифицированных кадров метрологии

30% дефицит талантов в передовых позициях метрологии препятствует оптимальному использованию оборудования. Университеты отстают от технологических достижений, поэтому новые выпускники редко осваивают анализ неопределенности оптических измерений. Поставщики отвечают программным обеспечением на основе AI, которое автоматизирует распознавание особенностей, но кривая обучения остается крутой, ограничивая краткосрочные прирост производительности.

Сегментный анализ

По типу продукта: 3D-системы технического зрения доминируют, в то время как структурированный свет набирает скорость

3D-машины технического зрения удерживали 43,1% долю доходов в 2024 году, потому что одномоментный захват поверхности ускоряет контроль сложной геометрии. Платформы структурированного света, хотя и меньше, прогнозируются показать CAGR 3,9% до 2030 года по мере улучшения производительности на отражающих поверхностях. Лазерно-сканирующие устройства остаются популярными для измерения кузова в белом, где дальность превосходит микронную точность.

Мультисенсорные конструкции сочетают тактильные и оптические режимы, давая пользователям одну станцию для различных деталей, что повышает коэффициенты использования и поддерживает более широкое внедрение на рынке оптических координатно-измерительных машин. Программные алгоритмы на основе AI теперь направляют экспозицию и проекцию паттернов для преодоления переменного освещения, дополнительно повышая привлекательность структурированного света. 2D-машины технического зрения, хотя и ограниченные в захвате глубины, продолжают обслуживать высокоскоростные проверки электронных компонентов, где данные z-оси не нужны.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу машины: мостовые системы балансируют точность и автоматизацию

Мостовые конструкции обеспечили 40,7% доли рынка в 2024 году, сочетая термическую стабильность, субмикронную точность и автоматизированную загрузку поддонов. Портативные настольные машины, растущие с CAGR 4,0%, обеспечивают точечную верификацию рядом с производственными линиями, сокращая время переноса деталей. Портальные модели контролируют очень большие аэрокосмические панели, в то время как сочлененные руки помогают доступу к внутренним полостям.

Варианты с горизонтальной рукой обслуживают контроль штампованных кузовов в автомобильных покрасочных цехах, получая выгоду от увеличенного досягаемости и интеграции конвейера. Мостовые системы получают новую жизнь, поскольку поставщики сертифицируют их для сред производственного цеха ±5 °C, снижая затраты на HVAC и расширяя размер рынка оптических координатно-измерительных машин среди покупателей, заботящихся о затратах. Коботические инновации добавляют возможности автономной работы к портативным устройствам, открывая новые потоки доходов для поставщиков среднего уровня.

По компонентам: программное обеспечение становится двигателем роста

Аппаратное обеспечение внесло 58,3% доходов 2024 года, отражая высокую стоимость материалов для прецизионных гранитных структур, линейных шкал и оптических датчиков. Программное обеспечение, хотя и меньше, расширяется с CAGR 4,3%, потому что производители ищут платформы аналитики данных, которые объединяют глобальные метрики качества.

Облачные панели управления собирают результаты измерений из множественных объектов, обеспечивая корпоративный статистический контроль процессов. Модули прогностического обслуживания прогнозируют потребности в калибровке, снижая простои. Услуги, такие как обучение и модернизация, обеспечивают стабильные аннуитетные потоки, но рост остается привязанным к расширению установленной базы на рынке оптических координатно-измерительных машин.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По измерительному объему: средний диапазон движет основной спрос

Машины среднего объема (500-2000 мм) сгенерировали 50,7% продаж 2024 года, потому что большинство автомобильных, медицинских и точного машиностроения деталей попадают в этот диапазон. Системы большого объема растут с CAGR 4,2%, подталкиваемые аэрокосмическими и возобновляемой энергетики деталями, которые превышают два метра. Малообъемные стенды обслуживают микроэлектронику и ювелирные изделия, которые требуют субмикронной точности в ограниченном ходе.

Поставщики теперь предлагают модульные рамы, которые масштабируют длину или высоту без переконструирования сенсорной головки, сокращая сроки поставки и расширяя долю рынка оптических координатно-измерительных машин среди кастомных применений. Калибровка лазерным интерферометром по расширенным осям достигает неопределенности ≤10 мкм, делая большие машины жизнеспособными для более жестких работ по допускам.

По отрасли конечных пользователей: автомобильная лидирует, медицинские устройства ускоряются

Автомобильная отрасль удержала 34,3% долю доходов в 2024 году, поскольку платформы электромобилей требуют жестких допусков корпусов батарей. Использование медицинских устройств растет быстрее всего с CAGR 3,7%, потому что правила FDA требуют полной размерной документации для пациент-специфичных имплантов. Аэрокосмическая отрасль использует оптические КИМ для проверок фюзеляжей из углеродного волокна, в то время как производители электроники проверяют субмиллиметровые компоненты.

Сегменты тяжелого машиностроения и энергетики внедряют сканеры большого объема для квалификации отливок и лопаток турбин, ранее измеряемых приспособлениями. Во всех отраслях интеграция данных измерений с ERP и MES средами преобразует контроль из центра затрат в инструмент принятия решений, расширяя размер рынка оптических координатно-измерительных машин для программного обеспечения и услуг.

Географический анализ

Азиатско-Тихоокеанский регион составлял 39,6% доходов в 2024 году и ожидается показать CAGR 3,6% до 2030 года, возглавляемый наращиванием полупроводникового оборудования Китая и экспортом точного машиностроения Японии. Доминирование Азиатско-Тихоокеанского региона происходит от плотных цепочек поставок электроники, автомобилей и станкостроения. Правительственные программы, такие как Made in China 2025, стимулируют модернизацию умного производства, делая бесконтактную метрологию неотъемлемой частью грантов автоматизации заводов. Японские tier-one продолжают обновлять мостовые машины с программным обеспечением на основе AI для поддержки экспорта компонентов электромобилей, в то время как корейские производители батарей устанавливают линейные сканеры структурированного света для проверки корпусов призматических ячеек.

Рынок Северной Америки вращается вокруг аэрокосмической отрасли, ортопедических имплантов и высокомиксного аддитивного производства. Регион ценит многомерную аналитику данных и регулятивную прослеживаемость, движущие решения о закупках, ориентированные на программное обеспечение. Руководящие принципы FDA и FAA усиливают спрос на валидированные измерительные системы, поддерживая живость рынка оптических координатно-измерительных машин, несмотря на меньшие объемы единиц.

Европа подчеркивает устойчивость и производство без дефектов в автомобильном и ветроэнергетическом секторах. Немецкие заводы развертывают 3D-головки технического зрения, установленные на коботах, на штамповочных линиях, демонстрируя устойчивость производственного цеха при колебаниях ±3 °C. Франция и Италия внедряют портативные настольные устройства для обслуживания среднеразмерных фирм точного машиностроения, которые не могут оправдать инфраструктуру гранитных станин, расширяя региональный доступ к оптической метрологии.

Конкурентная среда

Рынок умеренно концентрирован. Hexagon, ZEISS и Mitutoyo используют десятилетия установленных баз и инвестируют в алгоритмы AI, которые сокращают время измерения на 30%. TubeInspect 2025 от Hexagon нацелен на линии формовки труб, в то время как ZEISS Quality Suite 2025 объединяет тактильные и оптические активы в одной панели управления. [4]Hexagon, "Hexagon Announces Digital Factory Solutions," hexagon.com FARO и Renishaw адресуют нишевые потребности в портативности и пятиосевом зондировании соответственно, бросая вызов действующим лицам с гибкими циклами продукции.

Партнерства с интеграторами автоматизации ускоряют внедрение под ключ; например, Hexagon сотрудничает с OEM роботов для объединения головок КИМ на порталах, снижая риск системного проектирования для конечных пользователей. Возникающие китайские участники сосредотачиваются на недорогих сканерах структурированного света, создавая давление на цены, но им не хватает глобальных сетей поддержки. Дифференциация программного обеспечения становится ключевой, поскольку аппаратное обеспечение достигает паритета, перемещая акцент к возможностям облачной аналитики и прогностического обслуживания на рынке оптических координатно-измерительных машин.

Ценовая конкуренция остается ограниченной высокими затратами на R&D и прецизионные компоненты. Поставщики вместо этого добавляют ценность через аналитику на основе подписки, калибровку на месте и шаблоны для конкретных применений. По мере созревания управления с встроенным AI, прогнозируется, что топ-пять компаний будут держать примерно 60% совокупной доли в 2030 году, указывая на стабильное, но оспариваемое лидерство.

Лидеры отрасли оптических координатно-измерительных машин

-

Hexagon AB

-

Carl Zeiss AG

-

Mitutoyo Corp.

-

Nikon Metrology NV

-

Werth Messtechnik GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Hexagon запустил TubeInspect 2025 для быстрых размерных проверок труб и проводов, интегрированный с BendingStudio XT.

- Март 2025: Университет Аризоны представил метод одномоментной 3D-реконструкции для зеркальных поверхностей с использованием фазовой дефлектометрии и поляризации.

- Февраль 2025: FARO выпустил ручной сканер Leap ST с пятью рабочими режимами и обновленным программным обеспечением CAM2.

- Январь 2025: Zygo дебютировал лазерным интерферометром Qualifire для метрологии поверхностей полупроводникового класса.

- Январь 2025: ZEISS Quality Software Release 2025 вводит оптимизацию траектории зонда на основе AI, которая вдвое сокращает циклы рутинных измерений.

- Декабрь 2024: Hexagon Manufacturing Intelligence сотрудничал с Elliott Matsuura Canada для удвоения региональной мощности поддержки.

Объем глобального отчета о рынке оптических координатно-измерительных машин

Оптическая координатно-измерительная машина похожа на оптические компараторы и микроскопы и может быть определена как бесконтактный инструмент, который использует изображения для выполнения измерений. Эти машины используют технологию обработки изображений для выполнения автоматических измерений, которые являются одновременно быстрыми и высокоточными. Отчет предоставляет углубленный анализ сегментаций по типу продукта, таким как мультисенсорные, 2D-машины визуального измерения и 3D-машины визуального измерения, среди различных отраслей конечных пользователей, таких как аэрокосмическая и оборонная, автомобильная, тяжелое машиностроение и металлообработка с типами машин, такими как сочлененные, мостовые в различных географиях.

| Мультисенсорные |

| 2D-машина визуального измерения |

| 3D-машина визуального измерения |

| Лазерно-сканирующая оптическая КИМ |

| Оптическая КИМ структурированного света |

| Мостовые |

| Портальные |

| Сочлененная рука |

| Горизонтальные |

| Портативные настольные |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Малые (≤ 500 мм) |

| Средние (500-2 000 мм) |

| Большие (> 2 000 мм) |

| Аэрокосмическая и оборонная |

| Автомобильная |

| Медицинские устройства и ортопедия |

| Тяжелое машиностроение и металлообработка |

| Электроника и полупроводники |

| Энергетика и энергогенерация |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Сингапур | ||

| Малайзия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу продукта | Мультисенсорные | ||

| 2D-машина визуального измерения | |||

| 3D-машина визуального измерения | |||

| Лазерно-сканирующая оптическая КИМ | |||

| Оптическая КИМ структурированного света | |||

| По типу машины | Мостовые | ||

| Портальные | |||

| Сочлененная рука | |||

| Горизонтальные | |||

| Портативные настольные | |||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По диапазону измерительного объема | Малые (≤ 500 мм) | ||

| Средние (500-2 000 мм) | |||

| Большие (> 2 000 мм) | |||

| По отрасли конечных пользователей | Аэрокосмическая и оборонная | ||

| Автомобильная | |||

| Медицинские устройства и ортопедия | |||

| Тяжелое машиностроение и металлообработка | |||

| Электроника и полупроводники | |||

| Энергетика и энергогенерация | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Сингапур | |||

| Малайзия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок оптических координатно-измерительных машин в 2025 году?

Он составляет 2,17 млрд долларов США, растя к 2,49 млрд долларов США к 2030 году.

Какой CAGR прогнозируется для спроса на оптические координатные КИМ?

Прогнозируется CAGR 2,80% на 2025-2030 годы, отражая стабильный, но зрелый рост.

Какая категория продуктов лидирует по доходам?

3D-системы технического зрения командуют 43,1% доходов 2024 года благодаря одномоментному захвату полной поверхности.

Какой регион покупает больше всего оптических КИМ?

Азиатско-Тихоокеанский регион захватил 39,6% доходов 2024 года и также является самым быстрорастущим регионом.

Почему системы структурированного света растут быстрее всего?

Улучшенная производительность на отражающих и сложных геометриях движет CAGR 3,9% до 2030 года.

Что сдерживает более широкое внедрение?

Высокие первоначальные затраты и нехватка квалифицированных техников-метрологов влияют на расширение.

Последнее обновление страницы: