Размер и доля рынка грин дата-центров

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 85.68 Миллиардов долларов США |

| Размер Рынка (2030) | 179.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.99% CAGR |

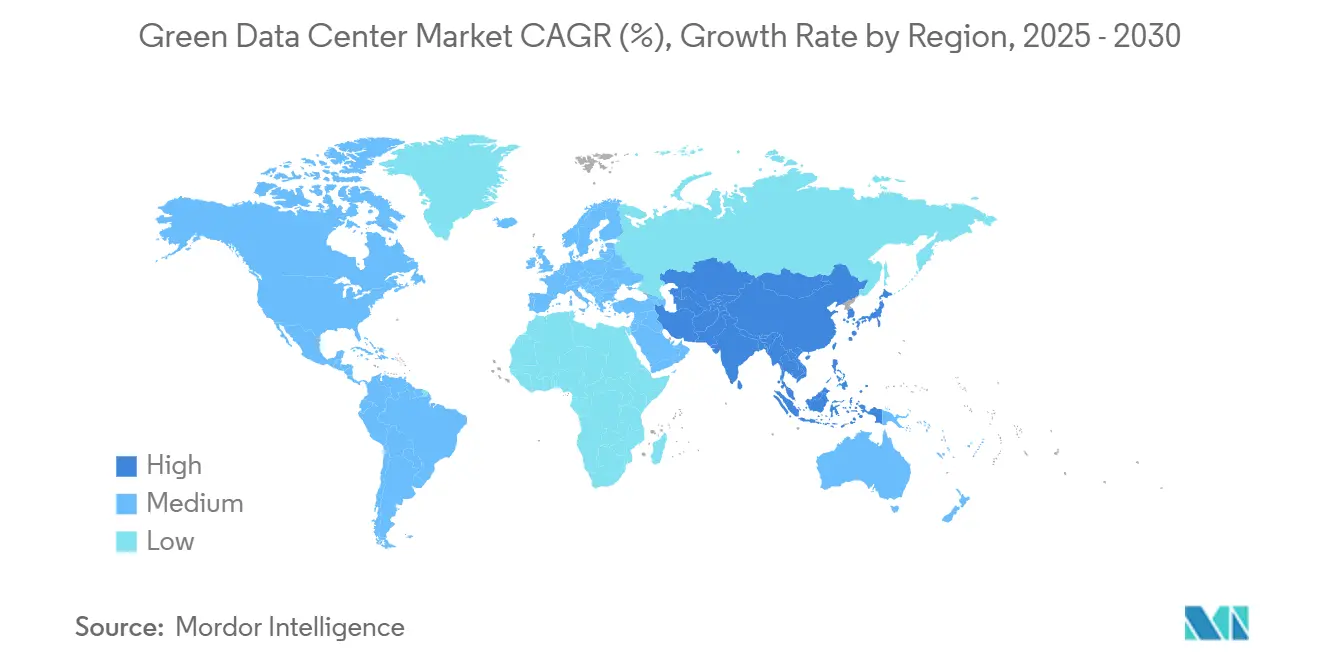

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грин дата-центров от Mordor Intelligence

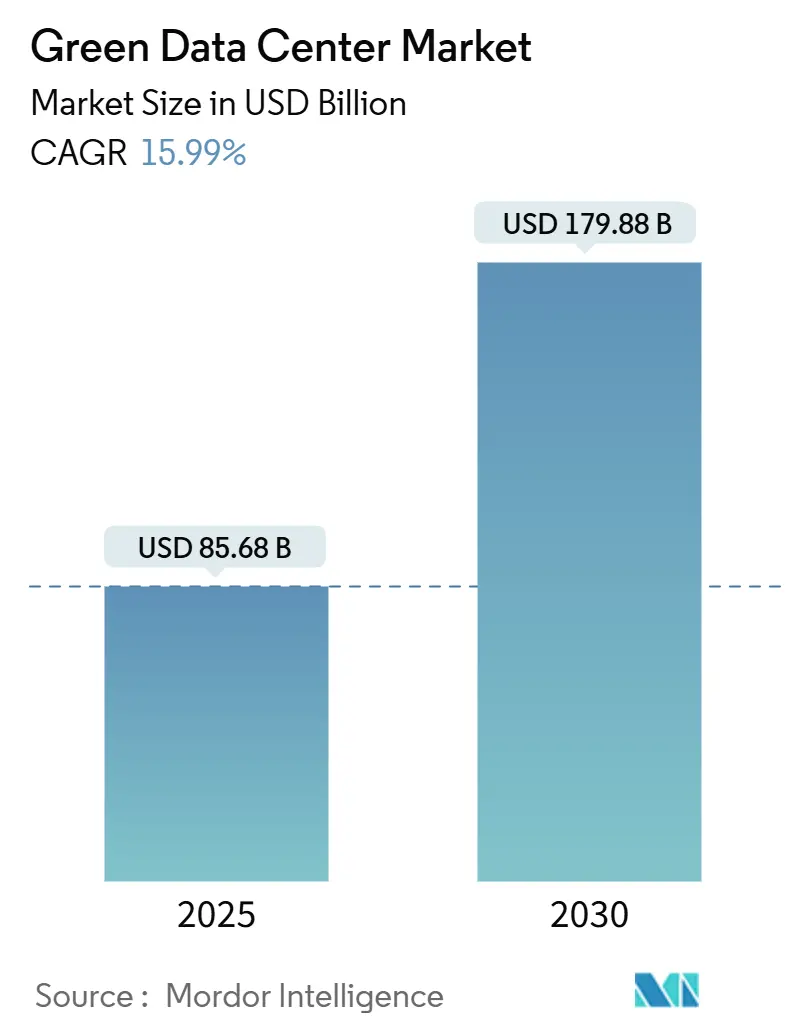

Рынок грин дата-центров составил 85,68 млрд долларов США в 2025 году и движется к достижению 179,88 млрд долларов США к 2030 году, отражая CAGR 15,99%. Операторы ускоряют развертывание капитала в соглашения о покупке возобновляемой энергии, системы жидкостного охлаждения до микросхемы и программное обеспечение для управления энергией на основе ИИ, чтобы сдерживать растущие расходы на электроэнергию при соблюдении ужесточающихся мандатов ESG. Гиперскейл-провайдеры облачных услуг влияют на технологические стандарты, предварительно бронируя многогигаваттные портфели возобновляемых источников энергии и публикуя справочные проекты жидкостного охлаждения с открытым исходным кодом, которые впоследствии принимают игроки колокации. Регулирующие органы в странах ОЭСР теперь сравнивают объекты по показателю ≤1,3 PUE, что побуждает к быстрой модернизации и новым проектам строительства, интегрирующим повторное использование отработанного тепла и энергосистемы, готовые к водороду. Инвестиционный аппетит также выигрывает от премиального ценообразования на основанные на местоположении кредиты возобновляемой энергии, которые компенсируют часть первоначальных капитальных премий для зеленого строительства, в то время как рост рабочих нагрузок ИИ поддерживает спрос на кампусы высокой плотности, оборудованные хладагентами с низким ПГП.

Ключевые выводы отчета

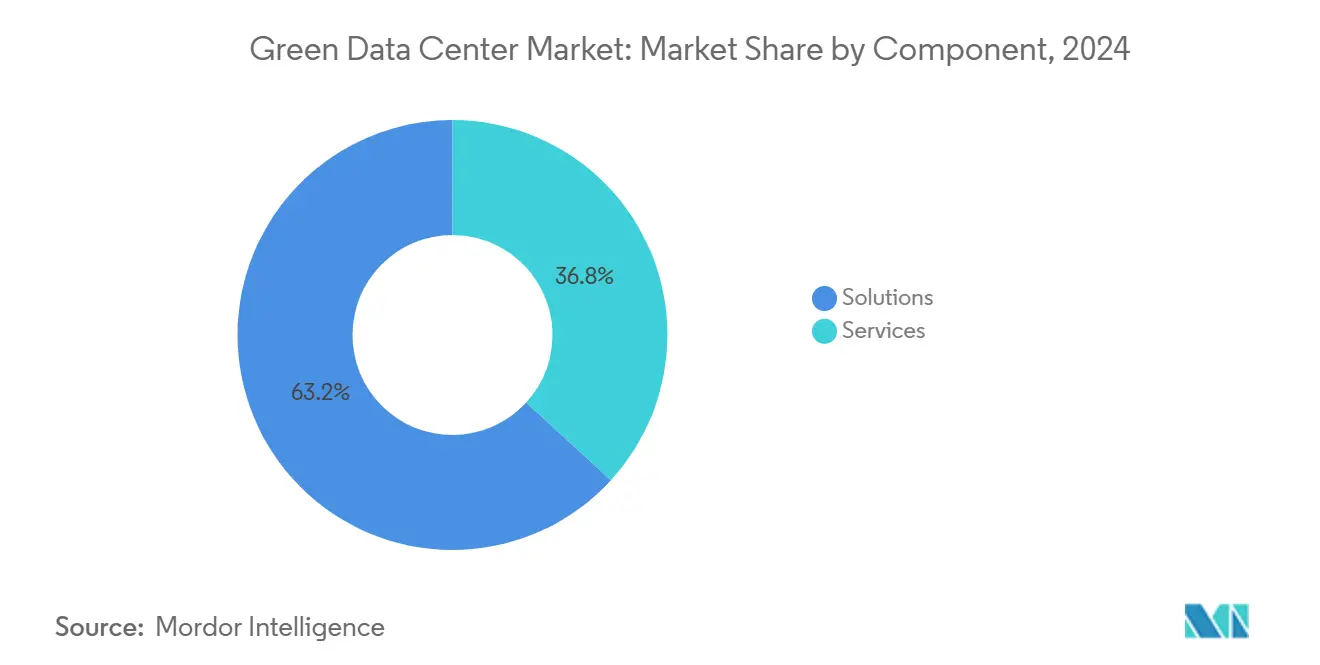

- По компонентам, решения захватили 63,2% доли рынка грин дата-центров в 2024 году; прогнозируется расширение услуг с CAGR 15,7% до 2030 года.

- По типу дата-центра, колокация сохранила 37,2% выручки в 2024 году, тогда как гиперскейлеры продвигаются с CAGR 16,5% до 2030 года.

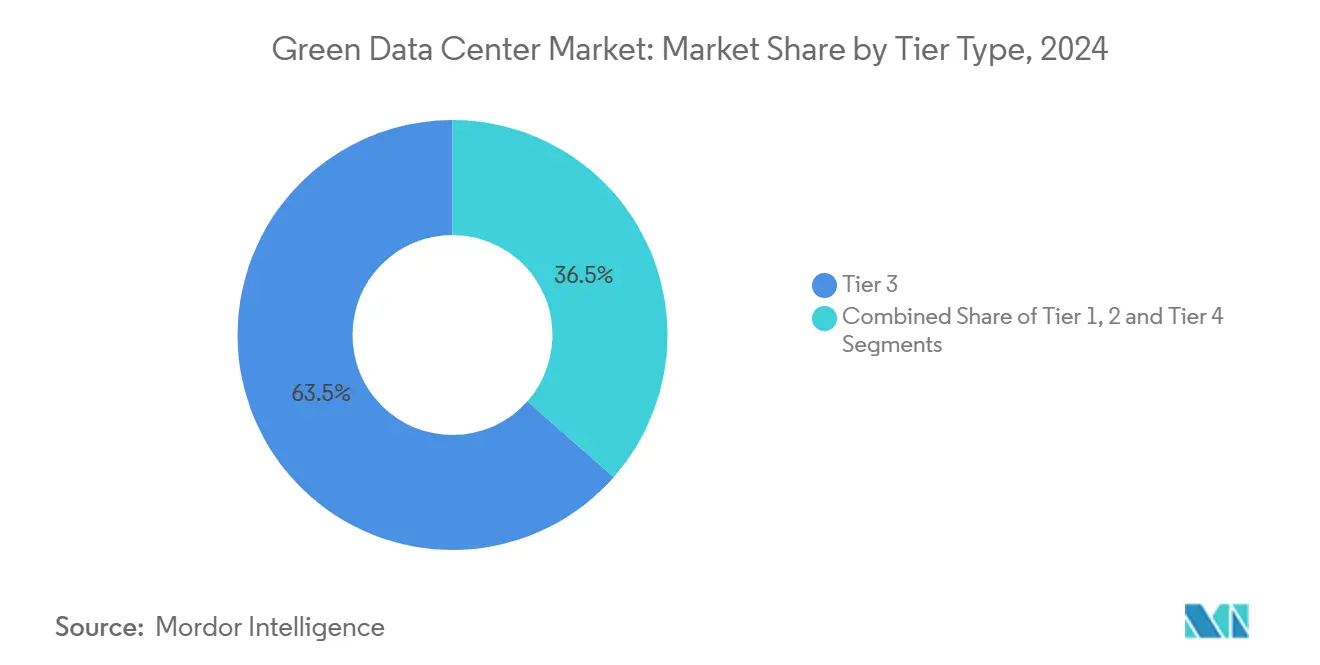

- По классификации уровней, уровень 3 представлял 63,5% выручки 2024 года; прогнозируется, что уровень 4 покажет CAGR 16,1% до 2030 года.

- По отраслевой вертикали, телекоммуникации и ИТ лидировали с 27,3% расходов в 2024 году; прогнозируется рост государственных рабочих нагрузок с CAGR 17,2% до 2030 года.

- По географии, Северная Америка составила 26,5% выручки 2024 года; ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR 23,4% до 2030 года.

Глобальные тенденции и аналитика рынка грин дата-центров

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строительство гиперскейл-облаков с переходом на 100% возобновляемую энергию | +3.2% | Глобально, с концентрацией в Северной Америке и ЕС | Средний срок (2-4 года) |

| Регулятивное давление для PUE ≤ 1,3 в странах ОЭСР | +2.8% | Северная Америка и ЕС, расширяясь в Азиатско-Тихоокеанский регион | Краткий срок (≤ 2 лет) |

| Пилотные проекты водородных топливных элементов на объектах более 10 МВт (2025-2028) | +1.9% | Северная Америка и основные рынки ЕС | Долгий срок (≥ 4 лет) |

| Повторное использование отработанного тепла рабочих нагрузок ИИ для районных отопительных сетей | +2.1% | Северные регионы ЕС, расширяясь в Северную Америку | Средний срок (2-4 года) |

| Монетизация кредитов возобновляемой энергии на основе местоположения | +1.7% | Глобально, с ранним принятием в Северной Америке | Краткий срок (≤ 2 лет) |

| Готовые экосистемы жидкостного охлаждения от альянсов OEM-серверов | + 2.5% | Глобально, во главе с развертываниями гиперскейла | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строительство гиперскейл-облаков с переходом на 100% возобновляемую энергию

Рынок грин дата-центров выигрывает от операторов гиперскейла, которые теперь заключают контракты на ветровые, солнечные и гибридные батарейные проекты, размер которых значительно превышает их прямое потребление. Amazon достиг 100% возобновляемой энергии для всей компании в 2024 году, Microsoft обязался к углерод-отрицательным операциям к 2030 году, а Google направляет избыточную возобновляемую энергию в муниципальные проекты районного отопления, которые дополнительно монетизируют отработанное тепло.[1]Google Sustainability, "Finland Data Center Heat Re-use Project," Google, google.com Эти стратегии помогают операторам зафиксировать стабильные по цене электроэнергию, создать доходы от хеджирования через продажи кредитов возобновляемой энергии и установить шаблоны закупок, которым впоследствии следуют арендодатели колокации

Регулятивное давление для PUE ≤ 1,3 в странах ОЭСР

Новые директивы в ЕС и обновленные энергетические коды США требуют прозрачной отчетности по PUE, эффективности использования воды и углеродной интенсивности. Закон Германии об энергоэффективности требует раскрытия информации об эффективности охлаждения, в то время как AWS сообщил глобальный PUE 1,15 в 2024 году, доказав, что соблюдение требований возможно при сочетании планирования рабочих нагрузок на основе ИИ и жидкостного охлаждения. Операторы, которые модернизируются рано, получают экономию затрат от меньшей энергии вентиляторов и сниженной механической избыточности, улучшая конкурентоспособность при продлении контрактов на колокацию. Штрафы за несоблюдение увеличиваются каждый финансовый год, создавая краткосрочную спешку для ввода в эксплуатацию энергоэффективного оборудования.

Пилотные проекты водородных топливных элементов на объектах более 10 МВт (2025-2028)

Microsoft, сотрудничая с Caterpillar, и Bloom Energy тестируют многомегаваттные системы протонообменной мембраны, которые могут заменить дизельные резервные установки и питать рынки балансировки сети во время окон низкого возобновляемого выхода.[2]ECL, "Hydrogen Fuel-Cell Pilot Overview," ECL, ecl.com Хотя текущие цены на водородное топливо увеличивают операционные расходы, стимулы в рамках налоговых кредитов на производство чистого водорода сокращают разрыв. Ранние пилоты демонстрируют доходы от вспомогательных услуг, которые частично компенсируют капитальные затраты, позиционируя водород как заслуживающий доверия долгосрочный путь к устранению выбросов области применения 1.

Повторное использование отработанного тепла рабочих нагрузок ИИ для районных отопительных сетей

По мере превышения плотности стоек 80 кВт, жидкостное охлаждение забирает высокотемпературное тепло, которое северные коммунальные предприятия улавливают для муниципальных отопительных петель. Equinix расширил свою программу экспорта тепла на несколько европейских метрополий, в то время как HPE интегрирует модули теплообменников непосредственно на платы лотков. Монетизация отработанного тепла превращает центр затрат в линию доходов, сокращая периоды окупаемости для модернизации высокой плотности. Городские заинтересованные стороны поддерживают эти схемы, поскольку они декарбонизируют их собственные отопительные портфели без инвестиций в отдельные котлы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Первоначальная премия CAPEX (30-40%) по сравнению с модернизацией действующих объектов | -2.3% | Глобально, особенно острая в развивающихся рынках | Краткий срок (≤ 2 лет) |

| Ограниченная мощность зеленой энергии сети в развивающихся экономиках | -1.8% | Развивающиеся рынки АТР, БВСА, Латинская Америка | Долгий срок (≥ 4 лет) |

| Дефицит прав на переработанную воду возле городских центров | -1.1% | Юго-запад Северной Америки, городские центры АТР | Средний срок (2-4 года) |

| Волатильность цепочки поставок хладагентов с низким ПГП (R-718, R-1234yf) | -1.4% | Глобально, с концентрацией в передовых развертываниях охлаждения | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Первоначальная премия CAPEX (30-40%) по сравнению с модернизацией действующих объектов

Высокопроизводительная изоляция, структурированная кабельная проводка, рассчитанная на стойки с погружным охлаждением, и локальные солнечные системы плюс накопители увеличивают затраты на строительство до 40% по сравнению с обычными корпусами. Строительные материалы, такие как низкоуглеродный бетон и стены с фазовым переходом, остаются ограниченными по поставкам в 2025 году, добавляя риски графика к развертываниям рынка грин дата-центров. Меньшие операторы часто переключаются на постепенную модернизацию эффективности вместо полного зеленого строительства, замедляя общие дополнения мощностей до нормализации цен на компоненты.

Ограниченная мощность зеленой энергии сети в развивающихся экономиках

Потенциал возобновляемых ресурсов в Юго-Восточной Азии, на Ближнем Востоке и в частях Латинской Америки высок, однако передающая инфраструктура отстает от спроса на покупку энергии. Разработчики ведут переговоры о частных солнечных сделках или развертывают газовые пиковые турбины в качестве промежуточных решений, оба из которых повышают эффективную углеродную интенсивность и замедляют выбор сайтов гиперскейлерами. Партнерства с коммунальными предприятиями для совместного финансирования сетевых возобновляемых источников могут смягчить разрыв, но временные рамки выполнения выходят за рамки стандартных циклов поставки кампусов, затягивая темпы принятия рынка грин дата-центров.[3]African Data Center Association, "Renewable Grid Challenges in Emerging Markets," africadca.org

Сегментный анализ

По компонентам: решения доминируют несмотря на ускорение услуг

Решения сгенерировали 63,2% выручки 2024 года, лежа в основе лидерства размера рынка грин дата-центров по капитальной интенсивности. Операторы приоритизировали оборудование кондиционирования питания, чиллеры рекуперации тепла и программное обеспечение DCIM на основе искусственного интеллекта для удовлетворения требований эффективности, в то время как линии жидкостного охлаждения до микросхемы испытали двузначный рост отгрузок единиц. Услуги, хотя и меньше по абсолютной стоимости, прогнозируются с CAGR 15,7%, поскольку владельцы объектов привлекают специалистов для аудитов устойчивости жизненного цикла, оркестровки рабочих нагрузок на основе ИИ и отчетности ESG.

Обновления силовых агрегатов, включая модули UPS 98%-ной эффективности и интерфейсы умной сети, усилили устойчивость и сократили операционные расходы. Решения охлаждения перешли от обработчиков воздуха приподнятого пола к теплообменникам задней двери в сочетании с петлями теплой воды. На стороне услуг, интеграционные партнеры теперь объединяют панели учета углерода и платформы торговли сертификатами возобновляемых источников энергии. Эта профессионализация управления устойчивостью отмечает структурный подъем в индустрии грин дата-центров.

По типу дата-центра: гиперскейлеры управляют трансформацией

Компании колокации держали 37,2% расходов 2024 года, поскольку предприятия продолжали стратегии аутсорсинга, однако гиперскейлеры опередили поле с CAGR 16,5%, увеличивая общий размер рынка грин дата-центров для собственных мощностей. Их возобновляемые PPA на миллиарды долларов и специально разработанные системы погружения устанавливают кривые принятия технологий, которые просачиваются в розничные колокационные люксы.

Корпоративные операторы оставались стабильными, обновляя действующие активы контейнментными подами и модульными аккумуляторными накопителями для достижения целей выбросов на уровне совета директоров. Периферийные микрообъекты, хотя и зарождающиеся, приняли пассивное охлаждение и UPS на солнечной энергии для поддержки обработки сотовых станций 5G. Закупочная мощь облачных мейджоров держит кривые затрат поставщиков компонентов нисходящими, косвенно снижая барьеры для поставщиков второго уровня.

По типу уровня: уровень 4 появляется несмотря на доминирование уровня 3

Уровень 3 составлял 63,5% оборота 2024 года, отражая его сбалансированный профиль времени безотказной работы и стоимости в рынке грин дата-центров. Однако прогнозируется расширение уровня 4 с CAGR 16,1%, поскольку аналитика на основе ИИ, клиринг финтеха и командные центры государственного сектора требуют 99,995% доступности в соответствии с целями нулевого чистого выброса.

Кампусы уровня 4 теперь интегрируют два независимых возобновляемых питания, избыточные петли жидкостного охлаждения и прогнозное обслуживание с встроенным ИИ для выжимания простаивающей энергии. Операторы уровня 1-2 сталкиваются с давлением обновления; многие принимают модульные маховые UPS и прямое испарительное охлаждение для сужения разрывов эффективности. Этот миграционный путь поддерживает портфели заказов поставщиков оборудования, особенно для обновлений программного обеспечения управления, которые гармонизируют архитектуры между уровнями.

По отраслевой вертикали: государственный сектор ускоряется за пределами лидерства телеком

Телеком и ИТ-услуги внесли 27,3% выручки 2024 года, закрепленной виртуализацией сетей и узлами доставки контента, которые требуют ультраэффективного хостинга. Государственные рабочие нагрузки, хотя исторически консервативные, прогнозируются для роста 17,2% CAGR, поскольку агентства подписывают 10-летние контракты на возобновляемую энергию для соблюдения федеральных углеродных бюджетов. Этот сдвиг увеличивает адресуемый спрос на сертифицированную устойчивую колокацию.

Здравоохранение усиливает фокус на хостинге электронных медицинских записей в углерод-нейтральных объектах, а компании финансовых услуг встраивают экологические критерии в аудиты сторонних поставщиков. Производство ускоряет развертывание цифрового двойника на периферии, используя микросайты с низкой задержкой и оптимизированными энергией. Лидеры медиа-стриминга ведут переговоры о долгосрочных возобновляемых PPA для компенсации растущих вычислительных нагрузок транскодирования, коллективно расширяя рынок грин дата-центров.

Географический анализ

Северная Америка составляла 26,5% выручки в 2024 году, поддерживаемая надежным генерированием возобновляемых источников энергии, устойчивыми налоговыми стимулами и кластеризацией деятельности гиперскейла вокруг Вирджинии, Орегона и Техаса. Государственные регуляторы налагают гранулярные раскрытия ESG, побуждая к раннему принятию управления энергией на основе ИИ, которое продвигает региональный рынок грин дата-центров вперед в технологической зрелости.

Прогнозируется CAGR 23,4% для Азиатско-Тихоокеанского региона до 2030 года, поскольку инициатива углерод-нейтральных дата-центров Японии, политика суверенитета данных Индии и зоны возобновляемой энергии Австралии катализируют новые постройки. Узкие места сети в Юго-Восточной Азии побудили к частным солнечным сделкам плюс батареи, позиционируя регион для скачкообразных выгод эффективности после материализации обновлений межсоединений.

Европа поддерживает центральную роль через единую политику, такую как Пакт операторов климатически нейтральных дата-центров. Северные кампусы используют почти бесплатное охлаждение и обильную гидроэнергетику, экспортируя тепло в муниципальные сети и тем самым снижая эффективный PUE до 1,1. Южная Европа ускоряет солнечно-гибридные проекты, а корпоративные PPA Германии подпитывают принятие мультиоблака во Франкфурте. В совокупности, региональная политическая когерентность поддерживает инвестиционный импульс в рынке грин дата-центров

Конкурентная среда

Экосистема поставщиков показывает умеренную концентрацию, поскольку Schneider Electric, Vertiv и Dell Technologies перекрестно лицензируют патенты жидкостного охлаждения и интегрируют DCIM на основе ИИ в комплексные предложения. Приобретение Schneider компании Motivair расширяет вертикальный контроль над производством холодных пластин, в то время как Vertiv сотрудничает с NVIDIA для готовых к стойкам погружных комплектов, которые упрощают развертывание кластеров ИИ.

Dell, HPE и Cisco встраивают API телеметрии, облегчающие динамическое тепловое картирование, дифференцируя оборудование через программное обеспечение, а не только аппаратную эффективность. Инкамбенты колокации Equinix и Digital Realty выпускают зеленые облигации и совместные предприятия для финансирования фаз расширения 1 ГВт плюс, которые закрепляют рынок грин дата-центров в зрелых регионах.

Возникающие разрушители управляют нишевыми инновациями: Edged Energy коммерциализирует безводное охлаждение для засушливых географий, Green Edge Compute позиционирует городские микросайты, которые монетизируют отработанное тепло, а Stack Infrastructure продвигает предварительно изготовленные готовые к водороду модули. Эти претенденты поддерживают ценообразование дисциплинированным и ускоряют диффузию знаний, балансируя рыночную власть среди инкамбентов.

Лидеры индустрии грин дата-центров

-

Fujitsu Ltd

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Co.

-

Dell Technologies Inc.

-

Hitachi Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: NTT DATA анонсировала многолетнее расширение на сумму 10 млрд долларов США, включающее 370 МВт мощности жидкостного охлаждения и сокращение выбросов на 26%.

- Январь 2025: Edged Data Centers открыл объект в Ирвинге, Техас, обеспечивающий 24 МВт на безводной платформе, сокращающей годовое использование воды на 95 миллионов галлонов.

- Декабрь 2025: CoreWeave сотрудничал с Dell для серверов PowerEdge XE9712 с жидкостным охлаждением, достигая производительности стойки 1,4 экзафлопс.

- Октябрь 2025: Equinix сформировал предприятие xScale на сумму 15 млрд долларов США с GIC и CPP Investments, нацеленное на строительство гиперскейла 1,5 ГВт.

Объем глобального отчета о рынке грин дата-центров

Грин дата-центр - это хранилище для хранения, управления и распространения данных, в котором механические, электрические, осветительные и компьютерные системы разработаны для обеспечения максимальной энергоэффективности и минимального воздействия на окружающую среду. Строительство и эксплуатация грин дата-центра включает в себя передовые технологии и стратегии.

Рынок грин дата-центров сегментирован по услугам (системная интеграция, услуги мониторинга и профессиональные услуги), решениям (питание, серверы, программное обеспечение управления, сетевые технологии, охлаждение и другие решения), пользователям (провайдеры колокации, поставщики облачных услуг и предприятия), отраслевой вертикали (здравоохранение, финансовые услуги, государственный сектор, телеком и ИТ, и другие отраслевые вертикали) и географии.

Размеры рынков и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| По услугам | Системная интеграция |

| Услуги мониторинга | |

| Профессиональные услуги | |

| Прочие услуги | |

| По решениям | Питание |

| Охлаждение | |

| Серверы | |

| Сетевое оборудование | |

| Программное обеспечение управления | |

| Прочие решения |

| Провайдеры колокации |

| Гиперскейлеры/поставщики облачных услуг |

| Корпоративные и периферийные |

| Уровень 1 и 2 |

| Уровень 3 |

| Уровень 4 |

| Здравоохранение |

| Банки и финансы |

| Государственный сектор |

| Телеком и ИТ |

| Производство |

| Медиа и развлечения |

| Прочие вертикали |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | По услугам | Системная интеграция | |

| Услуги мониторинга | |||

| Профессиональные услуги | |||

| Прочие услуги | |||

| По решениям | Питание | ||

| Охлаждение | |||

| Серверы | |||

| Сетевое оборудование | |||

| Программное обеспечение управления | |||

| Прочие решения | |||

| По типу дата-центра | Провайдеры колокации | ||

| Гиперскейлеры/поставщики облачных услуг | |||

| Корпоративные и периферийные | |||

| По типу уровня | Уровень 1 и 2 | ||

| Уровень 3 | |||

| Уровень 4 | |||

| По отраслевой вертикали | Здравоохранение | ||

| Банки и финансы | |||

| Государственный сектор | |||

| Телеком и ИТ | |||

| Производство | |||

| Медиа и развлечения | |||

| Прочие вертикали | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка грин дата-центров в 2030 году?

Прогнозируется, что рынок достигнет 179,88 млрд долларов США к 2030 году, расширяясь с CAGR 15,99%.

Какой регион ожидается самым быстрорастущим?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 23,4%, обусловленный строительством возобновляемой энергии и инициативами цифровой трансформации.

Почему гиперскейлеры критичны для роста рынка?

Гиперскейлеры обязуются многомиллиардным возобновляемым PPA и устанавливают технологические стандарты - такие как открытые проекты жидкостного охлаждения - которые вторичные поставщики позже принимают, ускоряя общее принятие рынком.

Как операторы монетизируют инвестиции в устойчивость?

В зрелых рынках объекты продают кредиты возобновляемой энергии на основе местоположения и, в более холодных климатах, превращают отработанное тепло в доходы, питая местные районные отопительные сети.

Последнее обновление страницы: