Размер и доля рынка газовых турбин

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 21.11 Миллиардов долларов США |

| Размер Рынка (2030) | 28.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.08% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

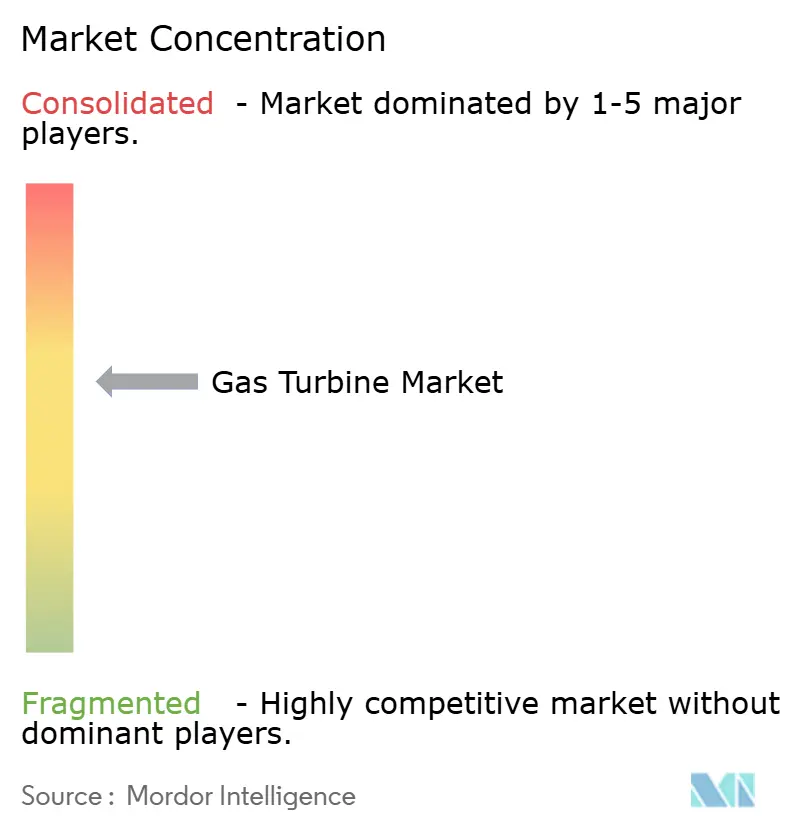

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка газовых турбин от Mordor Intelligence

Размер рынка газовых турбин оценивается в 62,54 млрд долларов США в 2025 году и ожидается, что достигнет 88,06 млрд долларов США к 2030 году при CAGR 7,08% в течение прогнозного периода (2025-2030).

Импульс исходит от проблем энергетической безопасности, более строгой политики сокращения выбросов углерода и потребности в гибких активах, которые стабилизируют сети с растущим проникновением возобновляемых источников энергии. Быстрый рост спроса на электроэнергию для центров обработки данных, вызванный рабочими нагрузками искусственного интеллекта, побуждает коммунальные предприятия, такие как Duke Energy, обеспечивать дополнительные турбины, которые могут быстро запускаться и эффективно работать. Производители отдают приоритет водородо-готовым конструкциям, более высокой эффективности комбинированного цикла и модульным техникам строительства для сокращения времени установки и затрат. Ограничения цепочки поставок для деталей тракта горячих газов из суперсплавов и финансовые препятствия, связанные с ESG-таксономиями, смягчают общий прогноз, однако не замедлили накопление заказов на новое строительство.

Ключевые выводы отчета

- По мощности сегмент свыше 120 МВт лидировал с 58% доли рынка газовых турбин в 2024 году, в то время как диапазон 31-120 МВт прогнозируется к расширению с CAGR 7,44% до 2030 года.

- По рабочему циклу установки комбинированного цикла составили 75% установок в 2024 году и прогнозируются к росту с CAGR 8,14% до 2030 года.

- По типу топлива природный газ захватил 90% доли размера рынка газовых турбин 2024 года; водород и другие альтернативные виды топлива должны расти на 16,74% ежегодно с 2025 по 2030 год.

- По услугам техническое обслуживание, ремонт и капитальный ремонт сгенерировали 58% доходов 2024 года; продажи OEM-оборудования растут с CAGR 7,64% благодаря заказам на турбины усовершенствованных типоразмеров.

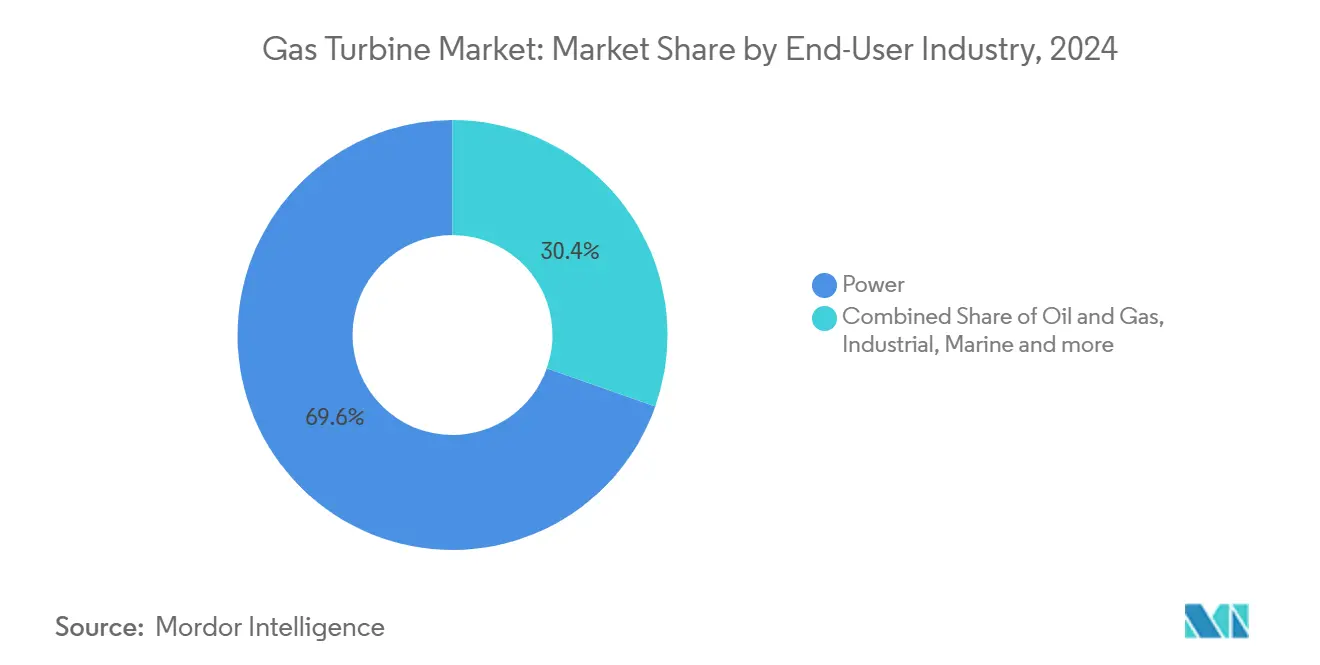

- По конечным пользователям производство электроэнергии занимало 69,55% от общего объема 2024 года, при этом сектор расширяется на 7,54% ежегодно на фоне продолжающейся интеграции возобновляемых источников энергии.

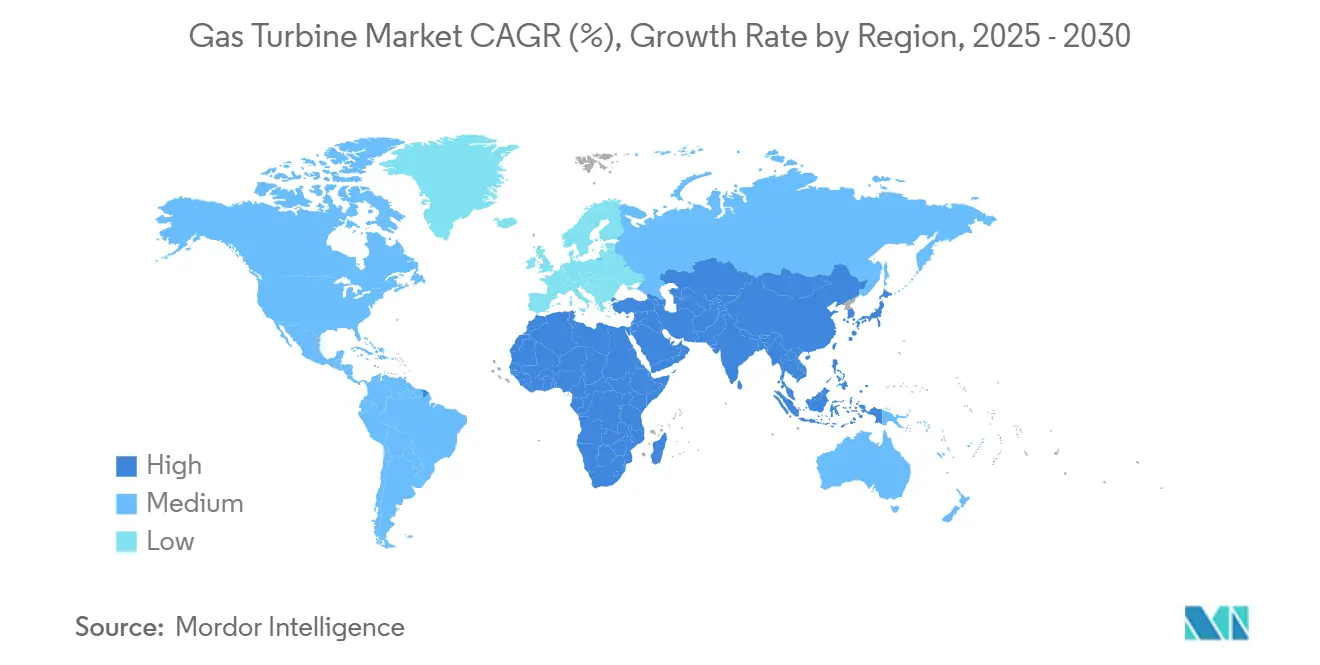

- По регионам Азиатско-Тихоокеанский регион командовал 59,1% доходов 2024 года и развивается с CAGR 7,96%, самым быстрым в мире.

Глобальные тенденции и аналитика рынка газовых турбин

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Переход от угля к газу в Азиатско-Тихоокеанском регионе | +1.20% | Китай, Индия, Вьетнам | Средний срок (2-4 года) |

| Связанные с СПГ островные сети, принимающие аэродеривативные турбины | +0.80% | Юго-Восточная Азия, Карибский бассейн, острова Тихого океана | Короткий срок (≤ 2 лет) |

| Развитие нефтехимической когенерации на Ближнем Востоке | +0.90% | Саудовская Аравия, ОАЭ, Катар | Средний срок (2-4 года) |

| Лизинг мобильных установок для ликвидации последствий стихийных бедствий | +0.50% | Карибский бассейн, побережье Мексиканского залива, Юго-Восточная Азия | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющийся переход от угля к газу в Азиатско-Тихоокеанском регионе стимулирует заказы коммунальных предприятий

При том, что угольные парки сталкиваются с более жесткими лимитами выбросов, коммунальные предприятия в Китае, Индии и Вьетнаме обращаются к высокоэффективным турбинам, заранее спроектированным для совместного сжигания водорода. Развертывание в Китае водородной установки высокой мощности демонстрирует национальное намерение объединить чистое топливо с диспетчерской энергией(1)Fuel Cells Works, "China Unveils High-Capacity Hydrogen Gas Turbine," fuelcellsworks.com. Вьетнам уже устанавливает системы 9HA.02 для обеспечения низкоуглеродной базовой нагрузки. Сингапур планирует запустить водородо-готовые установки до 2030 года, подчеркивая, как рынок газовых турбин соединяет возобновляемые источники энергии и цели декарбонизации. Региональные конвейеры закупок превышают 42 ГВт потенциальных дополнений мощности к 2030 году.

Связанные с СПГ островные сети в Юго-Восточной Азии стимулируют спрос на мобильные аэродеривативные турбины

Островные экономики зависят от сезонного туризма и должны управлять переменными возобновляемыми источниками энергии в небольших сетях. Портативные пакеты TM2500, теперь поставляющие 34 МВт в течение минут и работающие без воды, обеспечивают гибкую пиковую и аварийную энергию. Операторы используют плавучие хранилища СПГ для топлива, обеспечивая быструю установку и перемещение. Усовершенствованное сухое сжигание с низким содержанием NOx сокращает выбросы, в то время как многотопливная способность поддерживает устойчивость против перебоев в поставках. Таким образом, поставщики аэродеривативных турбин видят отчетливую нишу, возникающую в архипелажной Юго-Восточной Азии и некоторых карибских государствах.

Развитие нефтехимической когенерации на Ближнем Востоке

Большие интегрированные нефтеперерабатывающие и нефтехимические комплексы в Саудовской Аравии, ОАЭ и Катаре требуют электричества и пара высокого давления. Недавние заказы на 475 МВт для турбин M501JAC иллюстрируют спрос на более чем 64% эффективность комбинированного цикла в паре с извлечением пара(2)Mitsubishi Power, "M501JAC Gas Turbine Selected for SATORP Cogeneration Plant," power.mhi.com. Местные сборочные заводы в Даммаме углубляют региональные цепочки поставок и выполняют квоты локализации в рамках Видения 2030. Основания, готовые к улавливанию углерода, и будущая способность к смешиванию водорода соответствуют национальным целям достижения нулевых выбросов, укрепляя долгосрочный спрос на турбины в промышленных условиях.

Всплеск лизинга для ликвидации последствий стихийных бедствий аэродеривативных установок в Карибском бассейне

Ураганы и тайфуны все чаще прерывают электроснабжение, побуждая правительства и частных арендодателей обеспечивать мобильные парки турбин, которые можно доставлять грузовиками или баржами к пострадавшим участкам. Парк в 850 МВт, приобретенный Fortress Investment Group, типичен для этой возможности: установки получают премиальные ежедневные ставки во время чрезвычайных ситуаций, затем перенаправляются по мере восстановления инфраструктуры. Быстро запускающиеся аэродеривативные турбины поддерживают услуги сетевой частоты после возобновления нормальной работы, расширяя их потоки доходов после катастроф.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на газ после конфликта в Украине | -0.70% | Германия, Италия, Великобритания | Средний срок (2-4 года) |

| Коммунальные аккумуляторные хранилища, вытесняющие пиковые установки | -0.90% | Северная Америка, Австралия, Западная Европа | Долгий срок (≥ 4 лет) |

| ESG-обусловленные ограничения финансирования в рамках таксономии ЕС | -0.5% | Европа с глобальными эффектами распространения | Средний срок (2-4 года) |

| Дефицит цепочки поставок суперсплавов для деталей тракта горячих газов турбин больших типоразмеров | -0.4% | Глобально, с особым влиянием на расширение в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на газ после войны в Украине сдерживает проекты ЕС

Потоки российских трубопроводов в Европу упали на 80%, отправив спотовые цены на газ к беспрецедентным максимумам и подорвав проектное финансирование для установок простого цикла. Разработчики теперь отдают приоритет станциям комбинированного цикла с долгосрочными контрактами на СПГ, в то время как некоторые пиковые проекты поворачиваются к аккумуляторным хранилищам. Германия ускоряет терминалы регазификации для обеспечения поставок, однако кредиторы остаются осторожными до стабилизации цен, замедляя рынок газовых турбин в нескольких государствах ЕС.

Коммунальные аккумуляторные хранилища вытесняют пиковые турбины

Быстрое снижение затрат в четырехчасовых литий-ионных системах делает батареи дешевле новых газовых пиковых установок в Калифорнии и частях Австралии. Установленные коммунальные хранилища могут превысить 150 млрд долларов США к 2030 году, поглощая возможности замещения пиковых установок. По мере того как продолжительность расширяется за пределы четырех часов, батареи могут захватить сегменты, когда-то зарезервированные для быстро запускающихся турбин, сужая потенциал роста на зрелых рынках, оставляя место для турбин, которые могут работать на водородных смесях.

Сегментационный анализ

По мощности: доминируют крупные типоразмеры, средний диапазон ускоряется

Крупные типоразмеры, превышающие 120 МВт, захватили 58% продаж 2024 года, подтверждая предпочтение коммунальных предприятий высокомощному, высокоэффективному оборудованию в базовой нагрузке и комбинированном цикле. Их тяжелая конструкция способствует термической стабильности и выдерживает более вязкие топливные смеси, ключевую черту для будущего водорода. Размер рынка газовых турбин, выделенный на этот класс, прогнозируется к устойчивому расширению в общем отраслевом темпе, учитывая постоянные выводы из эксплуатации угольных активов.

Установки среднего диапазона между 31 МВт и 120 МВт представляют наиболее быстро растущий срез с CAGR 7,44%. Они балансируют эффективность с возможностью циклирования, делая их привлекательными для поддержки возобновляемых источников энергии. Улучшенные коэффициенты снижения нагрузки и быстрые холодные запуски подходят рынкам с волатильными солнечными или ветровыми профилями. Рынок газовых турбин выигрывает, поскольку центры обработки данных развертывают специальные установки среднего диапазона, которые могут соответствовать переменным вычислительным нагрузкам, обеспечивая при этом локальную надежность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По рабочему циклу: эффективность комбинированного цикла стимулирует принятие

Конфигурации комбинированного цикла занимали 75% поставок 2024 года благодаря более чем 64% чистой эффективности, которая сокращает стоимость топлива и CO₂ на МВтч. Достижения в интеграции, такие как модульные парогенераторы-утилизаторы тепла, снижают сроки строительства, еще больше расширяя их привлекательность. Доля рынка газовых турбин для проектов комбинированного цикла должна увеличиться, поскольку новые национальные правила выбросов дискредитируют проекты простого цикла без положений по улавливанию углерода.

Установки простого/открытого цикла сохраняют важность для пиковых и аварийных обязанностей, особенно в сетях, нуждающихся в быстро наращиваемых активах. Когенерационные установки также процветают там, где промышленные хосты ценят паровой выход. При общих утилизациях процессной энергии, достигающих 80%, когенерация поддерживает нефтехимическое расширение на Ближнем Востоке и в Юго-Восточной Азии.

По типу топлива: смешивание водорода изменяет динамику рынка

Природный газ доминировал с 90% долей в 2024 году, однако OEM завершают испытания на 30%-50% водородных смесях и нацелены на 100% сжигание к концу десятилетия. Сегмент альтернативного топлива поэтому предназначен для CAGR 16,74%, значительно выше более широкого роста рынка газовых турбин. Успешные полевые демонстрации 5%-100% водородного сжигания на 120+ установках показывают техническую осуществимость, хотя стандартизированные цепочки поставок для зеленого водорода остаются на ранних стадиях.

Турбины на жидком топливе продолжают обслуживать удаленные регионы и двухтопливные установки, которые хеджируют против перебоев трубопроводов. Инновации, такие как сухое сжигание с низким содержанием NOx на керосине, помогают соответствовать более строгим лимитам качества воздуха без впрыска воды, важная особенность в засушливых географиях.

По услугам: доминирование MRO отражает экономику стареющего парка

С значительной установленной базой, введенной в эксплуатацию до 2010 года, владельцы активов предпочитают сервисные пакеты, которые продлевают жизнь по более низкой стоимости, чем новые сборки. MRO составило 58% расходов 2024 года. По мере истечения долгосрочных гарантий OEM, сторонние поставщики получают долю, предлагая продление жизни роторов и компоненты аддитивного производства. Цифровые двойники и удаленная диагностика оптимизируют циклы обслуживания, сокращая незапланированные отключения и топливные штрафы.

Доходы OEM-оборудования восстанавливаются на водородо-готовых заказах и крупных проектах комбинированного цикла, заменяющих закрытие угольных станций. 32% годовой рост портфеля заказов в течение 2024 года подчеркивает возобновленную уверенность в технологиях турбин усовершенствованных типоразмеров, поддерживая объемы запчастей и услуг на десятилетия.

По отрасли конечного пользователя: производство электроэнергии лидирует, появляются центры обработки данных

Коммунальное производство электроэнергии обеспечило 69,55% покупок 2024 года и будет расти на 7,54% ежегодно по мере распространения прерывистых возобновляемых источников энергии. Быстро наращиваемые турбины 7HA, заказанные Duke Energy, иллюстрируют, как коммунальные предприятия интегрируют газовые установки в дорожные карты декарбонизации(3)Duke Energy, "Duke Energy to Acquire up to 11 GE 7HA Turbines," duke-energy.com. Между тем, поезда сжижения, компрессия трубопроводов и морские платформы закрепляют спрос в вертикали нефти и газа.

Центры обработки данных - это развивающаяся группа покупателей. Партнерства, которые совмещают многогигаваттные турбинные станции с вычислительными кампусами, нацелены на поставку устойчивой энергии на месте, используя отработанное тепло турбины для отопления объектов. Эта траектория предлагает рынку газовых турбин новые пути за пределами традиционного сетевого снабжения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 59,1% доходов 2024 года и настроен на CAGR 7,96% до 2030 года. В сочетании с промышленным расширением переключение с угля на газ поддерживает рост в Китае, Индии, Вьетнаме и Индонезии. Правительственная политика способствует водородо-способным турбинам как среднесрочному шагу декарбонизации, укрепляя региональные заказы оборудования.

Северная Америка занимает второе место. Вывод из эксплуатации угольных станций, омоложение стареющих парков комбинированного цикла и питание центров обработки данных, управляемых ИИ, все поддерживают объем. Консолидация активов продолжается с независимыми производителями энергии, приобретающими портфели для захвата платежей за мощность и доходов от вспомогательных услуг.

Европа сталкивается с волатильностью цен на газ, однако все еще инвестирует в резервные пиковые установки и рынки резервных мощностей. Новые терминалы регазификации и стратегические контракты на СПГ восстанавливают топливную безопасность, в то время как пиковые установки простого цикла, оснащенные функциями быстрого отключения, готовы дополнить большие добавления морских ветряных станций.

Конкурентная среда

Три производителя - GE Vernova, Siemens Energy и Mitsubishi Power - коллективно поставляют около двух третей проектов, находящихся сейчас в стадии строительства. GE Vernova забронировала 22 ГВт заказов в 2024 году и лидирует в продажах аэродеривативных турбин(4)GE Vernova, "GE Vernova Secures Order for Five 7H-Class Gas Turbines for Qurayyah," gevernova.com. Siemens продвигает цифровые платформы оптимизации парка, в то время как Mitsubishi продвигает установки J-серии свыше 64% эффективности и локализирует сборку в Саудовской Аравии.

Китайские поставщики, особенно Harbin Electric и Shanghai Electric, улучшают конструкции F-класса и входят в экспортные тендеры. На вторичном рынке независимые компании, поддерживаемые частным капиталом, бросают вызов ценообразованию OEM, предлагая модернизированные детали тракта горячих газов и гибкие сервисные модели. Государственно финансируемые исследования водородного охрупчивания и усовершенствованного пленочного охлаждения подчеркивают продолжающиеся инновации, которые будут влиять на траектории стоимости и надежности.

Лидеры отрасли газовых турбин

-

Mitsubishi Heavy Industries Ltd

-

General Electric Company

-

Siemens Energy AG

-

Rolls-Royce Holdings plc (Аэродеривативные)

-

Ansaldo Energia SpA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: GE Vernova выиграла пять установок 7H-класса для расширения Qurayyah в Саудовской Аравии на 3000 МВт, спроектированных для готовности к улавливанию углерода.

- Апрель 2025: Две установки 9HA.02 вступили в строй на японской тепловой электростанции Goi, добавив 2,3 ГВт более чистой мощности.

- Март 2025: GE Vernova и Saudi Electricity Company завершили первый локально проведенный капитальный ремонт турбины большого типоразмера.

- Февраль 2025: Hanwha Ocean, Hanwha Power Systems и Baker Hughes начали разработку судовых пропульсивных турбин на аммиачном топливе.

Объем глобального отчета по рынку газовых турбин

Газовая турбина, также называемая турбиной сгорания, является двигателем внутреннего сгорания непрерывного потока, который использует природный газ для производства электричества.

Глобальный рынок газовых турбин сегментирован по мощности, типу, отрасли конечного пользователя и географии. По мощности рынок сегментирован на менее 30 МВт, 31-120 МВт и свыше 120 МВт. По типу рынок сегментирован на комбинированный и открытый циклы. По отрасли конечного пользователя рынок сегментирован на энергетику, нефть и газ и другие отрасли конечных пользователей. Отчет также охватывает размер рынка и прогнозы для рынка газовых турбин по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе доходов (млрд долларов США).

| Менее 30 МВт |

| 31-120 МВт |

| Свыше 120 МВт |

| Комбинированный цикл |

| Простой/открытый цикл |

| Когенерация/ТЭЦ |

| Природный газ |

| Жидкое топливо (дизель/керосин/СНГ) |

| Другие типы топлива (водород, биогаз) |

| OEM |

| Техническое обслуживание, ремонт и капитальный ремонт (MRO) |

| Энергетика |

| Нефть и газ |

| Другие отрасли конечных пользователей (промышленность, морской транспорт) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По мощности | Менее 30 МВт | |

| 31-120 МВт | ||

| Свыше 120 МВт | ||

| По типу | Комбинированный цикл | |

| Простой/открытый цикл | ||

| Когенерация/ТЭЦ | ||

| По типу топлива | Природный газ | |

| Жидкое топливо (дизель/керосин/СНГ) | ||

| Другие типы топлива (водород, биогаз) | ||

| По услугам | OEM | |

| Техническое обслуживание, ремонт и капитальный ремонт (MRO) | ||

| По отрасли конечного пользователя | Энергетика | |

| Нефть и газ | ||

| Другие отрасли конечных пользователей (промышленность, морской транспорт) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Какова текущая стоимость рынка газовых турбин и как быстро он растет?

Рынок газовых турбин достиг 62,54 млрд долларов США в 2025 году и ожидается, что расширится до 88,06 млрд долларов США к 2030 году с CAGR 7,08%.

Кто являются ключевыми игроками на рынке газовых турбин?

Siemens AG, Mitsubishi Heavy Industries Ltd, General Electric Company, Kawasaki Heavy Industries Ltd и Wartsila Oyj Abp являются основными компаниями, работающими на рынке газовых турбин.

Какой регион лидирует в глобальном спросе на газовые турбины?

Азиатско-Тихоокеанский регион составляет 59,1% доходов и развивается с CAGR 7,96%, поскольку Китай, Индия и Вьетнам переходят с угля на газ.

Насколько важны водородо-готовые турбины для будущего роста?

Способность к альтернативному топливу имеет ключевое значение; турбины на водородных смесях прогнозируются к росту на 16,74% ежегодно до 2030 года, значительно выше более широкого рыночного темпа.

Почему техническое обслуживание, ремонт и капитальный ремонт доминируют в доходах от услуг?

Стареющий установленный парк делает работы по продлению жизни более экономичными, чем новые сборки, что привело к тому, что MRO командует 58% расходов 2024 года.

Заменяют ли батареи газовые пиковые турбины?

В регионах с низкозатратным солнечным плюс четырехчасовым хранилищем батареи уже дешевле; прогнозы показывают растущий эффект замещения, особенно в Северной Америке и Австралии, хотя турбины с быстрыми запусками и водородной способностью все еще занимают ниши.

Какой сегмент мощности расширяется быстрее всего?

Турбины среднего диапазона 31-120 МВт растут с CAGR 7,44%, поскольку они балансируют эффективность с гибкостью, необходимой для сетей с большой долей возобновляемых источников энергии.

Последнее обновление страницы: