Размер и доля рынка керамической плитки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

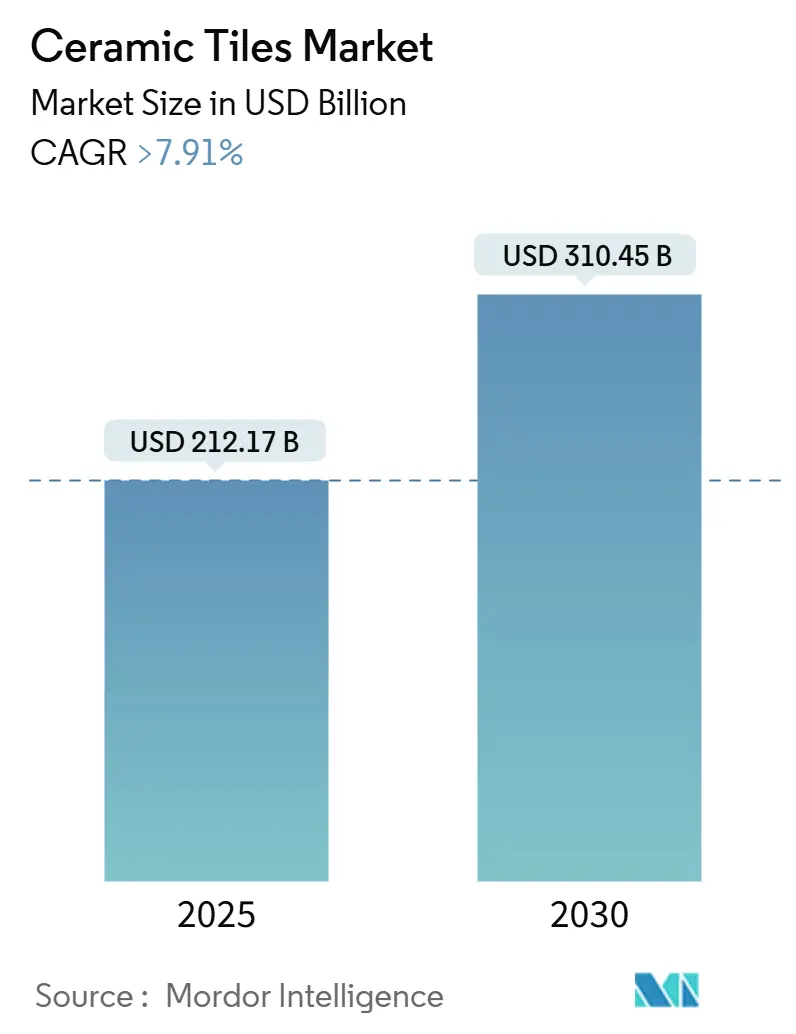

| Размер Рынка (2025) | 212.17 Миллиардов долларов США |

| Размер Рынка (2030) | 310.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка керамической плитки от Mordor Intelligence

Рынок керамической плитки в настоящее время генерирует 212,17 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 310,45 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,91%. Стабильные расходы государственного сектора на инфраструктуру, быстрая урбанизация в Азиатско-Тихоокеанском регионе и предпочтения потребителей в пользу прочных, легко очищаемых поверхностей закрепляют это расширение. Новые государственные пакеты расходов в Соединенных Штатах и продолжающееся развитие метро, аэропортов и умных городов в Индии и Юго-Восточной Азии расширяют адресный рынок для напольных покрытий и облицовочных материалов. Спрос также выигрывает от технологии, которая печатает гиперреалистичные эффекты камня, дерева и металлика на керамогранитных основах, обеспечивая премиализацию без ценовой волатильности натуральных материалов. Экологические регулирования в Европе ускоряют внедрение низкоуглеродных печей и сырьевых смесей на основе отходов, в то время как онлайн-каналы розничной торговли расширяют доступность продукции и ценовую прозрачность по всему миру.

Ключевые выводы отчета

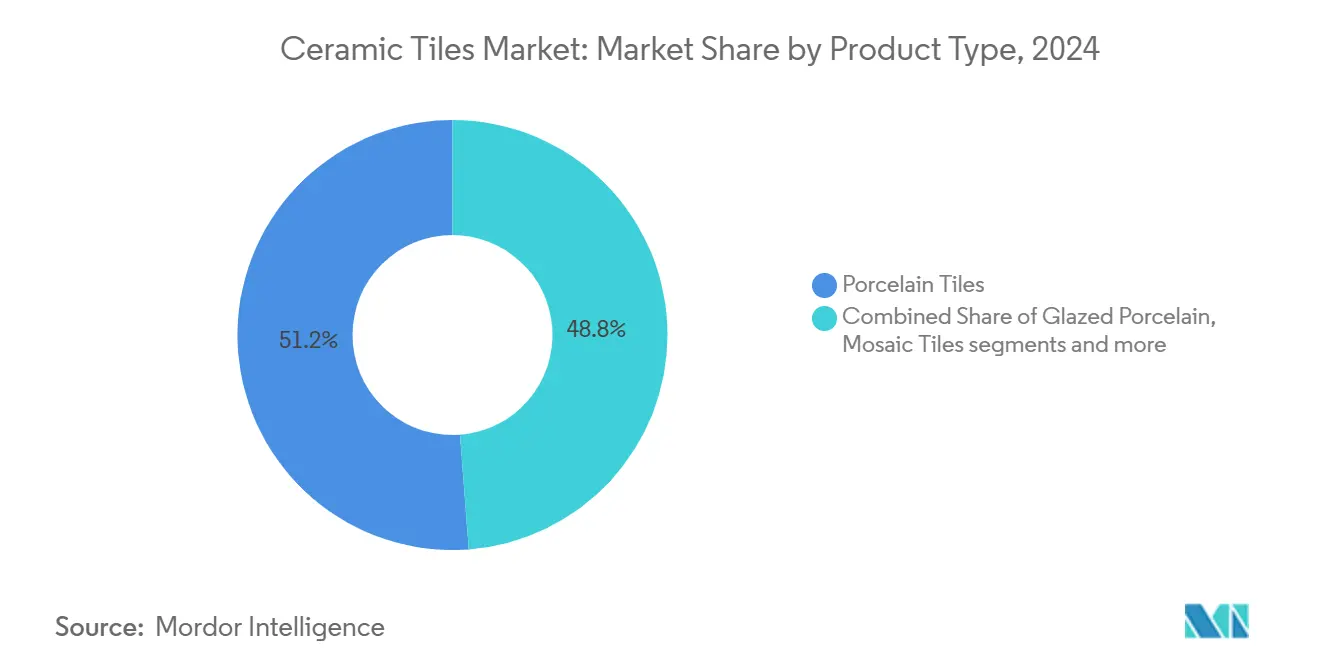

По типу продукта керамогранитная плитка лидировала с 51,23% доли рынка керамической плитки в 2024 году; прогнозируется, что глазурованный керамогранит покажет самый быстрый среднегодовой темп роста 8,52% до 2030 года.

По применению напольная плитка составила 48,56% размера рынка керамической плитки в 2024 году, в то время как настенная плитка продвигается с наивысшим среднегодовым темпом роста 8,32% до 2030 года.

По конечному пользователю жилой сегмент удерживал 55,13% доли доходов в 2024 году; коммерческий сегмент показывает самый быстрый среднегодовой темп роста 7,89% до 2030 года.

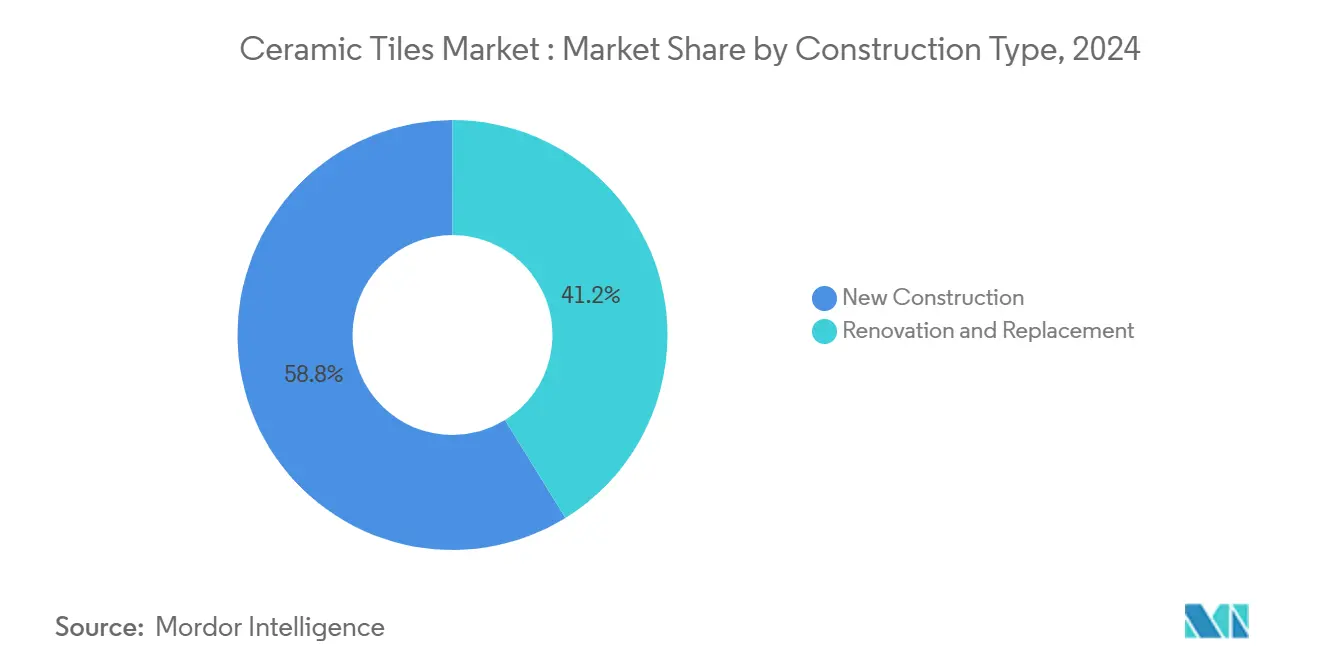

По типу строительства новое строительство захватило 58,81% размера рынка керамической плитки в 2024 году, однако реконструкция и замена расширяются быстрее со среднегодовым темпом роста 7,65%.

По каналу распределения независимые розничные продавцы и центры товаров для дома командовали долей 42,22% в 2024 году; онлайн-розница растет со среднегодовым темпом роста 10,53%.

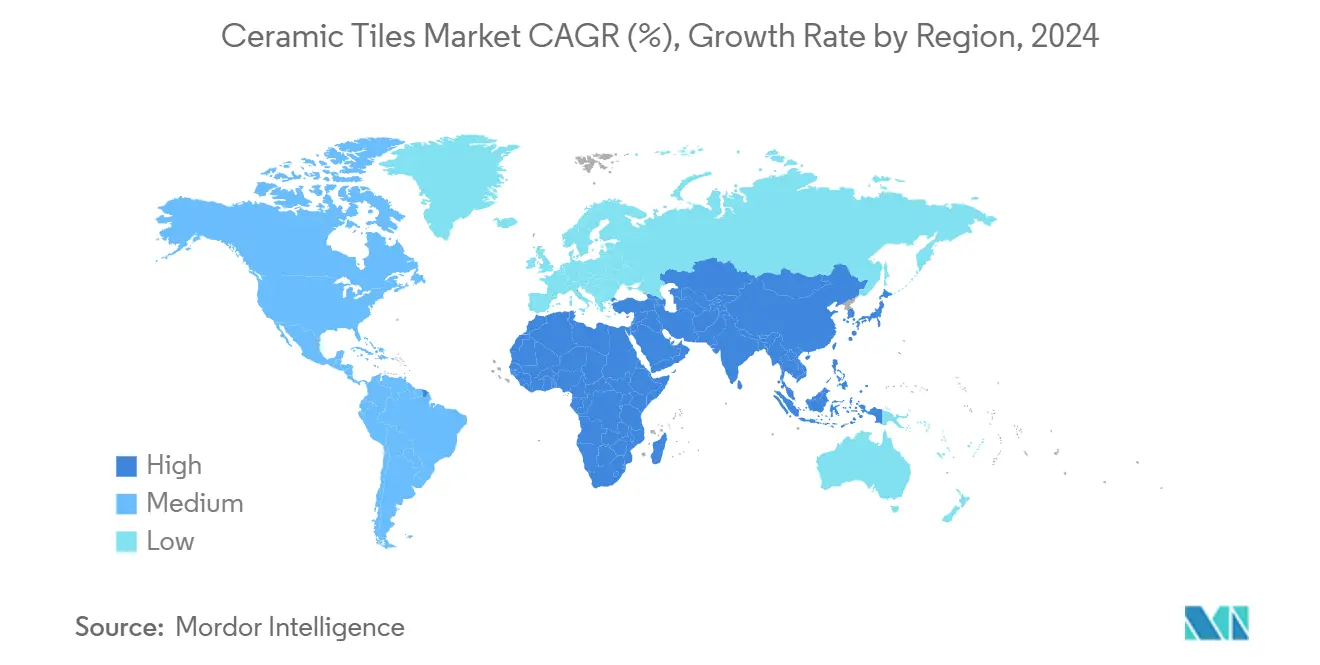

По географии Азиатско-Тихоокеанский регион доминировал с долей рынка 47,78% в 2024 году и также показывает сильнейший среднегодовой темп роста 8,46% до 2030 года.

Рынок керамической плитки умеренно фрагментирован. Пять крупнейших игроков - Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics и RAK Ceramics - коллективно удерживают основную долю рынка в 2024 году.

Тенденции и инсайты глобального рынка керамической плитки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост строительства и развития инфраструктуры | +2.1% | Глобальный, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Увеличивающийся спрос на эстетичные и долговечные напольные покрытия | +1.8% | Глобальный, особенно премиальные сегменты Европы и Северной Америки | Среднесрочный (2-4 года) |

| Растущее предпочтение экологически чистых и устойчивых продуктов | +1.3% | Европа и Северная Америка, распространяющиеся на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Прогресс в производственных технологиях | +1.0% | Глобальный, возглавляемый европейскими и азиатскими производителями | Долгосрочный (≥ 4 лет) |

| Рост располагаемого дохода и изменение образа жизни | +0.9% | Азиатско-Тихоокеанский регион и развивающиеся рынки | Среднесрочный (2-4 года) |

| Увеличение стареющей строительной инфраструктуры и спроса на реконструкционные работы | +0.7% | Северная Америка и Европа, расширяющиеся на Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение строительства и инфраструктуры

Глобальные капитальные расходы на транспортные коридоры, энергетические установки и комплексы смешанного использования стимулируют крупнообъемные заказы для рынка керамической плитки. В Соединенных Штатах многолетние федеральные программы коллективно выделяют 1,2 триллиона долларов США на дороги, мосты, полупроводниковые заводы и объекты чистой энергетики, генерируя устойчивый спрос на сверхпрочный керамогранит, специфицированный на заводах и дата-центрах. Китайская инициатива 'Один пояс, один путь' стимулирует плиточные железнодорожные станции и жилье в экономиках-партнерах, в то время как правительства АСЕАН поднимают бюджеты гражданских работ, которые благоприятствуют напольным продуктам со сроком службы 30 лет. Поставщики агрегатов и цемента сообщают о двузначном росте доходов, сигнализируя о надежном потреблении керамических покрытий ниже по цепочке.

Спрос на эстетичные, долговечные поверхности

Дизайнеры все чаще сочетают визуальное воздействие с производительностью, стимулируя поглощение крупноформатных досок и плит, имитирующих мрамор. Струйные принтеры воспроизводят прожилки и металлические блики, которые соперничают с карьерным камнем, но при меньшем весе и в воспроизводимых цветовых решениях. Рост форматов - керамогранитные доски до 1,8 м на 3,6 м - уменьшает швы затирки и передает бесшовную непрерывность, ценимую в открытых офисах и роскошных резиденциях. Быстрообжигающиеся глазури сокращают производственные циклы, позволяя частые стилевые введения, которые отражают модные тренды. Рынок керамической плитки также завоевывает долю против твердой древесины в кухнях и подвалах, где критична влагостойкость. Архитекторы специфицируют антистатические покрытия для полов сборки электроники, расширяя функциональную привлекательность за пределы декора.

Предпочтение экологически чистых продуктов

Цели циркулярной экономики подталкивают европейских производителей к рекуперации тепла печей, переработке шлама и замене девственной глины промышленными побочными продуктами. Итальянские заводы теперь перерабатывают до 100% необожженного лома и эксплуатируют высокоэффективные горелки, которые сокращают CO₂ на квадратный метр на одну пятую по сравнению с уровнями 2010 года. Исследования в Польше доказывают, что включение горнодобывающих отходов снижает стоимость сырьевой смеси до 35%, сохраняя при этом прочность на изгиб выше 40 МПа для керамогранитных тел. Зеленые сертификации все больше влияют на розничные покупки, особенно в Германии и скандинавском регионе. Руководящие принципы государственных закупок, которые благоприятствуют низкоуглеродным строительным материалам, усиливают этот сдвиг и открывают экспортные возможности для соответствующих азиатских производителей.

Прогресс производственных технологий

Автоматизация, системы технического зрения и управление процессами, основанное на ИИ, повышают выход и однородность. Платформы исполнения на уровне завода настраивают кривые печей в реальном времени, сокращая энергию и брак. Пьезоэлектрические печатающие головки нового поколения применяют селективное цифровое глазурование, уменьшая избыточное распыление и отходы пигментов. Интегрированные линии прессования-обжига сокращают время выполнения заказа, позволяя производителям переключать дизайны в течение часов для соответствия паттернам онлайн-заказов. Поставщики оборудования продвигают модульные сервисные контракты, которые распределяют капитальные затраты и гарантируют время безотказной работы, позволяя средним фирмам масштабироваться конкурентоспособно и тем самым расширять рынок керамической плитки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на установку и техническое обслуживание | -1.4% | Глобальный, особенно влияющий на ценочувствительные сегменты | Краткосрочный (≤ 2 лет) |

| Хрупкость и риск растрескивания | -1.2% | Глобальный, с более высоким воздействием в сейсмических зонах и регионах экстремального климата | Среднесрочный (2-4 года) |

| Волатильность цен на сырье | -1.1% | Глобальный, с острым воздействием в регионах, зависящих от импорта | Среднесрочный (2-4 года) |

| Экологические проблемы в производстве | -0.8% | Европа и Северная Америка ведущие, расширяющиеся на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на установку и техническое обслуживание

Квалифицированные укладчики плитки остаются редкостью на многих развитых рынках, поднимая трудовые ставки и продлевая сроки проектов. Крупноформатные керамогранитные плиты нуждаются в специализированных подъемных устройствах и эпоксидных затирках, добавляя 15-25% к бюджетам установки по сравнению со стандартными продуктами 60 см. Где домовладельцы могут установить плавающие виниловые доски сами за выходные, керамические реконструкции требуют профессиональной гидроизоляции и подготовки чернового пола. Отраслевые ассоциации усилили схемы сертификации, однако предложение сертифицированных бригад отстает от спроса, сдерживая краткосрочный рост объемов, особенно в реконструкциях.

Волатильность цен на сырье

Цены на полевой шпат, циркон и природный газ колеблются с горнодобывающими нарушениями и геополитическими событиями, разрушая маржи производителей. Mohawk Industries понесла дополнительные затраты на входные материалы в размере 41 миллиона долларов США в 1 квартале 2025 года, подчеркивая подверженность восходящим колебаниям[1]Источник: Mohawk Industries, "Результаты 1 квартала 2025," mohawkindustries.com. Португальские минеральные исследования подтверждают, что смеси Na-полевого шпата помогают быстрому обжигу, но командуют премиальными ценами, тогда как K-полевой шпат усиливает прочность, но географически неравномерен в поставках. Европейские скачки цен на газ подталкивают переключение топлива печей на СПГ или водородные пилоты, хотя затраты на внедрение остаются высокими для меньших заводов. Стратегии хеджирования и многоисточникового снабжения облегчают, но не устраняют риск волатильности.

Сегментный анализ

По типу продукта: Доминирование керамогранита стимулирует премиальный сдвиг

Керамогранитная плитка обеспечила 51,23% доли рынка керамической плитки в 2024 году благодаря скоростям водопоглощения ниже 0,5% и морозостойкости, которая подходит для открытых площадей и транспортных узлов. Глазурованный керамогранит, поддерживаемый струйным декором, прогнозируется для регистрации среднегодового темпа роста 8,52% до 2030 года, обгоняя глазурованную керамику и мозаичные форматы. Потребители воспринимают его цвет через тело и класс истирания ≥ PEI IV как доказательство долговечности, поощряя замещение мрамора в гостиничных холлах и аэропортах.

Импульс сегмента поднимает общий рынок керамической плитки, поскольку производители используют непрерывные печи для массового производства больших тонких плит для фасадов, уменьшая структурную нагрузку, но сохраняя прочность на удар. Мозаичная плитка, хотя и нишевая, захватывает долю в роскошных спа, где ремесленная эстетика командует ценовыми премиями. Инновации медной глазури, предлагающие противомикробное действие, расширяют использование в зонах обработки пищи и больницах, иллюстрируя, как диверсификация продуктов поддерживает устойчивый рост доходов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Напольная плитка лидирует, в то время как настенные сегменты ускоряются

Напольные установки представляли 48,56% размера рынка керамической плитки в 2024 году, стимулируемые обязательной спецификацией во влажных зонах и коридорах с высокой проходимостью. Противоскользящий керамогранит и промышленная карьерная плитка доминируют в коммерческих кухнях, складах и транспортных станциях, обеспечивая базовую стабильность объемов.

Настенные применения, показывающие среднегодовой темп роста 8,32% до 2030 года, процветают, поскольку архитекторы развертывают текстурированные и 3D поверхности для акцентных стен, гостиничных рецепций и розничных фонов. Расширенные дизайнерские палитры увеличивают средние продажные цены, а легко очищаемые глазури соответствуют кодам гигиены гостеприимства. Использование крыш и фасадов остается сконцентрированным в средиземноморских и андских регионах, где ценятся термическая масса и градостойкость керамики, в то время как применения столешниц, бассейнов и ниш коллективно расширяют общий адресный спрос.

По конечному пользователю: Жилая основа поддерживает коммерческий рост

Жилищное строительство и самостоятельная реконструкция сохранили жилой сегмент на уровне 55,13% доли в 2024 году: домовладельцы благоприятствуют керамограниту в кухнях и ванных комнатах для поднятия стоимости перепродажи и сдерживания риска повреждения водой. Застройщиковское многоквартирное жилье в быстро урбанизирующихся экономиках обеспечивает базовый спрос и поощряет дистрибьюторов запасаться SKU по ценам.

Коммерческие проекты, однако, обеспечивают самый быстрый среднегодовой темп роста 7,89%, поскольку офисные арендодатели и розничные торговцы поворачиваются к противомикробным, низко-ЛОС поверхностям, которые успокаивают жильцов. Арены высокого использования, школы и медицинские учреждения специфицируют ректифицированные керамогранитные доски для устойчивости и эстетики. Промышленные заводы принимают кислотостойкую плитку для чистых комнат и полов химических процессов, диверсифицируя доходную базу рынка керамической плитки.

По типу строительства: Новые проекты лидируют, несмотря на импульс реконструкции

Новое строительство сохранило 58,81% размера рынка керамической плитки в 2024 году, поддерживаемое зелеными жилищными трактами и мегапроектами государственного сектора, которые интегрируют напольные покрытия на стадии чертежа. Оптовые покупки снижают логистическую стоимость за единицу, усиливая ценовую конкурентоспособность против роскошного винила и инженерной твердой древесины.

Реконструкции растут со среднегодовым темпом роста 7,65% до 2030 года, поскольку здания среднего возраста в Соединенных Штатах, Европе и Японии требуют внутреннего обновления для соответствия постпандемическим нормам благополучия. Тонкоплиточные наложения позволяют модернизации без демонтажа, сокращая простой для отелей и торговых центров. Правительственно-финансируемые схемы модернизации, направленные на энергоэффективность, дополнительно стимулируют спрос на замещение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: Традиционная розница сталкивается с цифровой дизрупцией

Независимые розничные точки и сети центров товаров для дома вместе контролировали долю 42,22% в 2024 году, используя демонстрационные виньетки и рефералы аккредитованных установщиков для конверсии пешеходного трафика. Региональные дистрибьюторы консолидируются для расширения ассортиментов и логистического охвата.

Электронная коммерция, продвигающаяся со среднегодовым темпом роста 10,53%, переформирует покупательские пути: высококачественные конфигураторы позволяют потребителям визуализировать ванные комнаты в дополненной реальности, а сервисы образцовых коробок сокращают циклы решений. Производители пилотируют прямую доставку на объект для подрядчиков, обходя посредников на крупных коммерческих заказах. Гибридные модели клик-и-забрать, следовательно, появляются как стандартный омниканальный формат для рынка керамической плитки.

Географический анализ

Азиатско-Тихоокеанский регион составил 47,78% глобального дохода в 2024 году и прогнозируется для компаундирования на 8,46% ежегодно до 2030 года, закрепленного массовым городским жильем, расширениями метро и экспортно-ориентированными производственными кластерами. Внутренние провинции Китая добавляют мощности близко к глиняным месторождениям, в то время как Индия масштабирует схемы умных городов и доступного жилья, которые предписывают витрифицированные напольные покрытия. Более 100 производителей Вьетнама, сосредоточенных на севере, полагаются на импортированные химикаты для глазурей, но все же достигли комбинированного выходного микса 80% глазурованной и 20% керамогранитной плитки в 2024 году. Торговые соглашения АСЕАН позволяют беспошлинные потоки, благоприятствуя регионально интегрированным цепям поставок.

Северная Америка представляет зрелую, но стратегически важную арену, где внутренние производители хеджируют против будущих антидемпинговых пошлин. Потребление плитки в США сократилось до 264,5 миллиона м² в 2024 году на фоне высоких ипотечных ставок, однако федеральные расходы на полупроводниковые и батарейные заводы поддерживают долгосрочный объем. Mohawk Industries использует вертикально интегрированные печи Теннесси и Техаса для сокращения сроков выполнения заказов и обеспечения спецификаций государственных проектов. Канада финансирует больничные и транспортные реконструкции, которые все больше предписывают низкоуглеродные материалы, в то время как мексиканская Grupo Lamosa управляет заводами по всей Латинской Америке для диверсификации валютного воздействия.

Европа, показав 18% падение производства в 2023 году из-за энергетических скачков, все еще составляет 50% глобального экспорта плиточной техники assopiastrelle.it. Итальянские заводы замкнутого цикла перерабатывают 100% необожженного лома, демонстрируя экологическое лидерство. Испания продвигает водородные пилоты печей для соответствия целям EU Net-Zero, в то время как нехватка глины в Польше заставляет к более высокому импорту и волатильности спотовых цен[2]Источник: Польский геологический институт, "Отчет о минеральном сырье 2024," polgeol.pl. На Ближнем Востоке и в Африке Египет производит 200 миллионов м² ежегодно, используя низкозатратные сланцевые ресурсы, а кластер ОАЭ Рас-аль-Хайма принимает 40 000 промышленных регистрантов, стимулируя сопутствующий спрос на отделку поверхностей[3]Источник: Медиа-офис правительства РАК, "Статистика промышленной свободной зоны 2024," rak.ae.

Конкурентный ландшафт

Рынок керамической плитки умеренно фрагментирован. Пять крупнейших игроков - Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics и RAK Ceramics - коллективно удерживают оценочную долю доходов в середине 30%, оставляя место для региональных специалистов. Преимущества масштаба аккумулируются от собственных глиняных шахт, собственных фриттовых заводов и континентальных распределительных хабов.

Фирмы преследуют вертикальную интеграцию и географическую диверсификацию. Mohawk расширила мощности на 30 миллионов м² через новую фабрику в Теннесси, в то время как Grupo Lamosa купила испанское подразделение Baldocer для входа в премиальные средиземноморские сегменты. SCG Ceramics объединяет тайские и вьетнамские сети для обеспечения непрерывности сырья и сокращения времени перевозок в Австралию.

Технологическая дифференциация усиливается: набор "цифровой фабрики" KEDA Industrial объединяет датчики IoT, сортировщики машинного зрения и предиктивное обслуживание, позволяя небольшим заводам реплицировать лучший в классе выход. Производители также разрабатывают антибактериальные глазури и солнцеотражательную кровельную плитку для решения развивающихся строительных кодексов. Интерес частного капитала к поставщикам техники - примером чего является поддержка One Equity Partners Gruppo Siti B&T - сигнализирует о доверии к циклам капитального оборудования, связанным с более широким ростом рынка керамической плитки.

Лидеры индустрии керамической плитки

-

Mohawk Industries

-

Grupo Lamosa

-

SCG Ceramics PCL

-

Kajaria Ceramics

-

RAK Ceramic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июль 2024: Transom Capital объединила Virginia Tile с Galleher, сформировав общенациональную платформу, которая интегрирует керамику, твердую древесину и установочные материалы.

- Июнь 2024: One Equity Partners инвестировала в Gruppo Siti B&T, усиливая НИОКР для высокоскоростных прессов и цифровых глазурных линий, которые поддерживают модернизацию мощностей следующей волны.

- Май 2024: Eagle Materials выделила 430 миллионов долларов США на расширение своего цементного завода в Вайоминге на 50% и сокращение CO₂ на тонну на 20%, обеспечивая надежную поставку клинкера плиточного качества для западных проектов США.

Объем глобального отчета о рынке керамической плитки

Керамическая плитка включает глину и натуральные материалы, такие как песок, кварц и вода. Керамическая плитка используется в домах, ресторанах, офисах, магазинах и так далее, как поверхности стен ванных комнат и кухонных полов. Рынок керамической плитки сегментируется по типу продукта, применению, строительству, конечному пользователю и географии.

Рынок сегментируется по продукту на глазурованную, керамогранитную и устойчивую к царапинам. По применению рынок сегментируется на напольную плитку и настенную плитку. По строительству рынок сегментируется на новое строительство и замену и реконструкцию. По конечному пользователю рынок сегментируется на жилой и коммерческий. Рынок географически сегментируется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Керамогранитная плитка |

| Глазурованная керамическая плитка |

| Неглазурованная керамическая плитка |

| Мозаичная плитка |

| Другие |

| Пол |

| Стена |

| Кровля |

| Другие |

| Жилой |

| Коммерческий |

| Промышленный |

| Новое строительство |

| Реконструкция и замена |

| Независимые розничные продавцы |

| Крупные центры товаров для дома |

| Онлайн-розница |

| Прямые продажи подрядчикам |

| Северная Америка | Канада |

| Соединенные Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная часть Южной Америки | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| Страны Бенилюкс (Бельгия, Нидерланды и Люксембург) | |

| Северные страны (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная часть Европы | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Керамогранитная плитка | |

| Глазурованная керамическая плитка | ||

| Неглазурованная керамическая плитка | ||

| Мозаичная плитка | ||

| Другие | ||

| По применению | Пол | |

| Стена | ||

| Кровля | ||

| Другие | ||

| По конечному пользователю | Жилой | |

| Коммерческий | ||

| Промышленный | ||

| По типу строительства | Новое строительство | |

| Реконструкция и замена | ||

| По каналу распределения | Независимые розничные продавцы | |

| Крупные центры товаров для дома | ||

| Онлайн-розница | ||

| Прямые продажи подрядчикам | ||

| По географии | Северная Америка | Канада |

| Соединенные Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Страны Бенилюкс (Бельгия, Нидерланды и Люксембург) | ||

| Северные страны (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка керамической плитки?

Рынок керамической плитки генерирует 212,17 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка керамической плитки?

Прогнозируется рост со среднегодовым темпом роста 7,91% и достижение 310,45 млрд долларов США к 2030 году.

Какой регион растет быстрее всего на рынке керамической плитки?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с наивысшим среднегодовым темпом роста в прогнозный период (2025-2030).

Какой регион лидирует в потреблении керамической плитки?

Азиатско-Тихоокеанский регион удерживает 47,78% глобального дохода и показывает самый быстрый среднегодовой темп роста 8,46% до 2030 года.

Какие годы покрывает этот рынок керамической плитки?

Отчет покрывает исторический размер рынка керамической плитки за годы: 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка керамической плитки на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Почему керамогранитная плитка так доминирует?

Низкое водопоглощение, высокая прочность и эстетическая универсальность керамогранита обеспечили 51,23% доли рынка в 2024 году.

Как электронная коммерция изменяет распределение плитки?

Онлайн-каналы, расширяющиеся со среднегодовым темпом роста 10,53%, позволяют покупателям визуализировать комнаты, заказывать образцы и планировать прямую доставку на объект, подталкивая гибридные розничные модели.

Последнее обновление страницы: