Размер и доля рынка ковров и ковровых изделий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 49.02 Миллиардов долларов США |

| Размер Рынка (2030) | 61.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

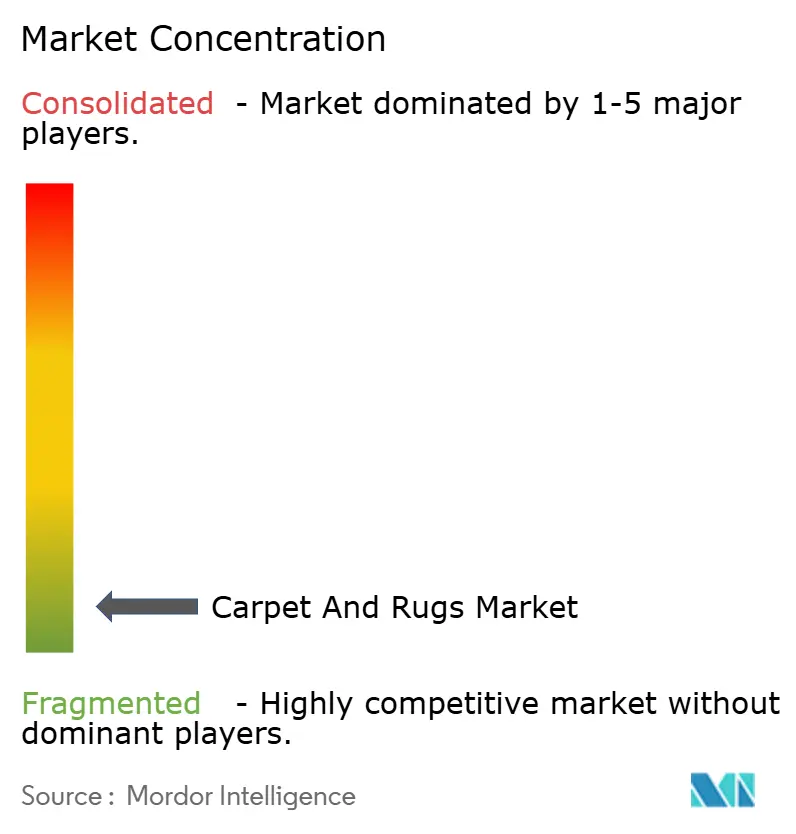

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ковров и ковровых изделий от Mordor Intelligence

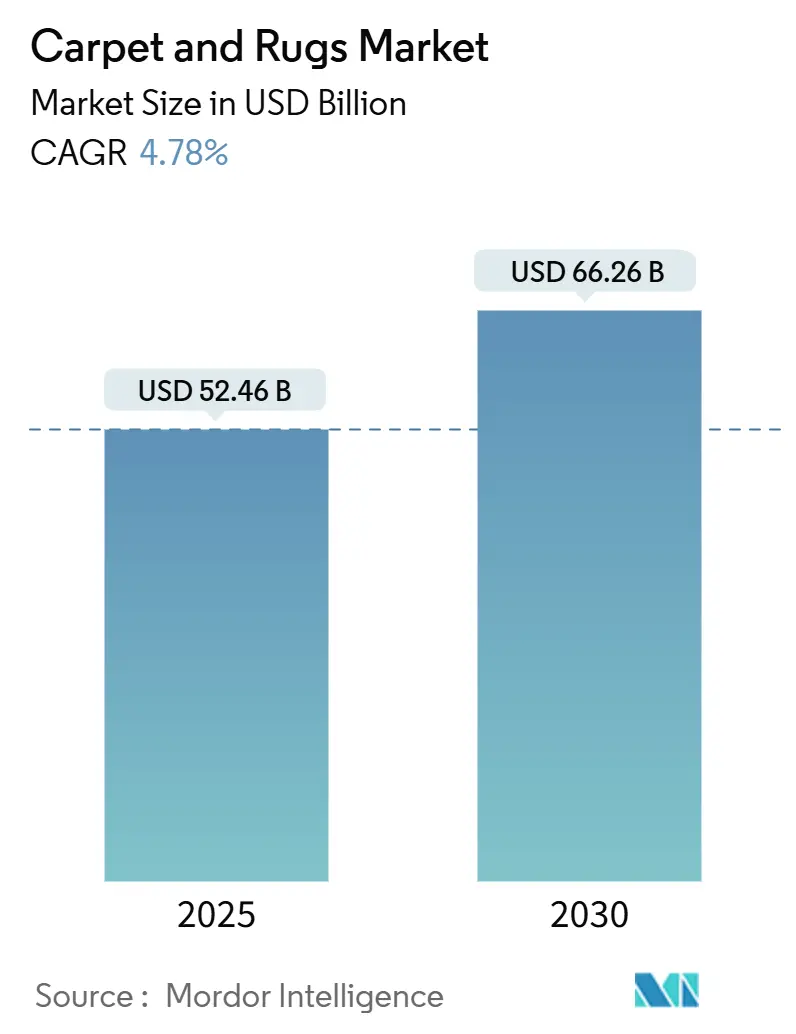

Размер рынка ковров и ковровых изделий составляет 52,46 млрд долларов США в 2025 году и, по прогнозам, достигнет 66,26 млрд долларов США к 2030 году, отражая среднегодовой темп роста 4,78%. Расширение продолжается, несмотря на растущую конкуренцию со стороны напольных покрытий с твердой поверхностью, движимое устойчивыми потребительскими расходами в жилом секторе, ускоряющимся внедрением электронной коммерции и продолжающейся деятельностью по реконструкции коммерческих объектов. Быстрая урбанизация в Азиатско-Тихоокеанском регионе, выраженный переход к устойчивым материалам и премиумизация в развитых экономиках направляют инновации в продуктах и инвестиции в новые мощности. Вертикально интегрированные игроки используют собственное производство пряжи и омниканальную дистрибуцию для защиты маржи от волатильных нефтяных затрат, в то время как более мелкие бренды фокусируются на нишевой эстетике и моделях прямых продаж потребителям. Государственные регулирования, которые поощряют циркулярный дизайн и расширяют ответственность производителей, одновременно повышают затраты на соблюдение требований и стимулируют инновации, подталкивая рынок ковров к низкоуглеродному производству и стратегиям переработки с замкнутым циклом.

Ключевые выводы отчета

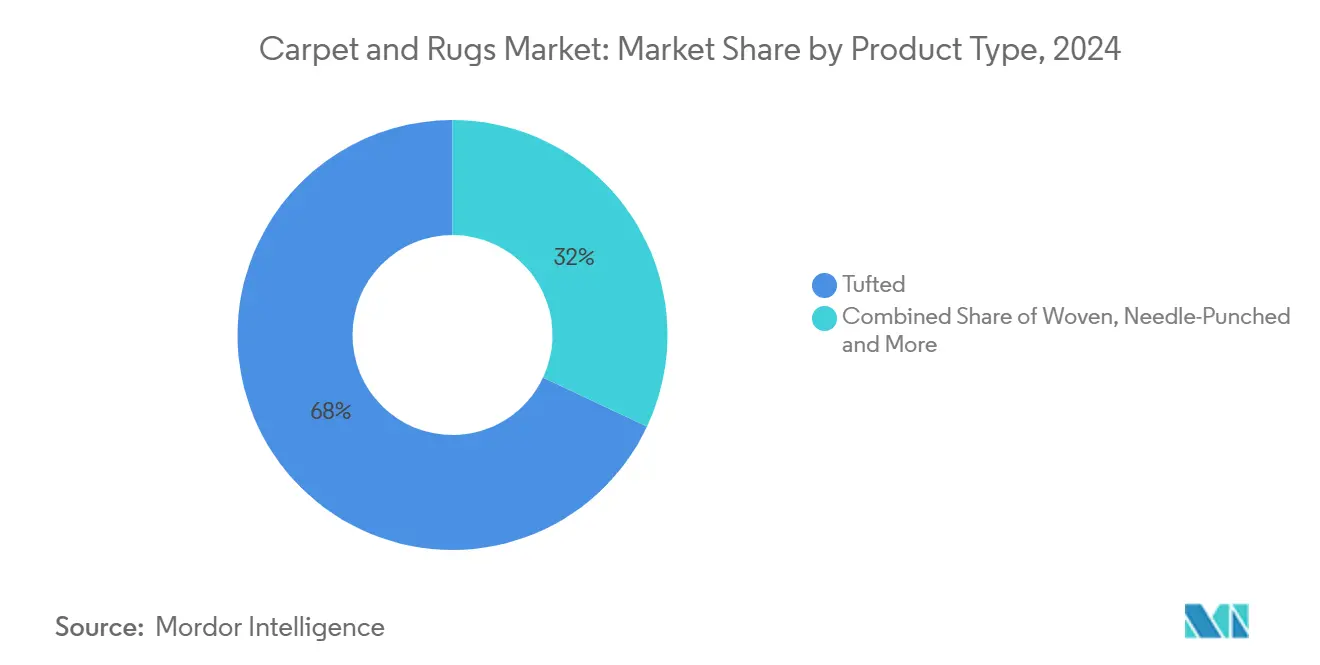

- По типу тафтинговые изделия лидировали с 68,05% доли рынка ковров в 2024 году; узелковые ковры показывают самый быстрый среднегодовой темп роста 8,43% до 2030 года.

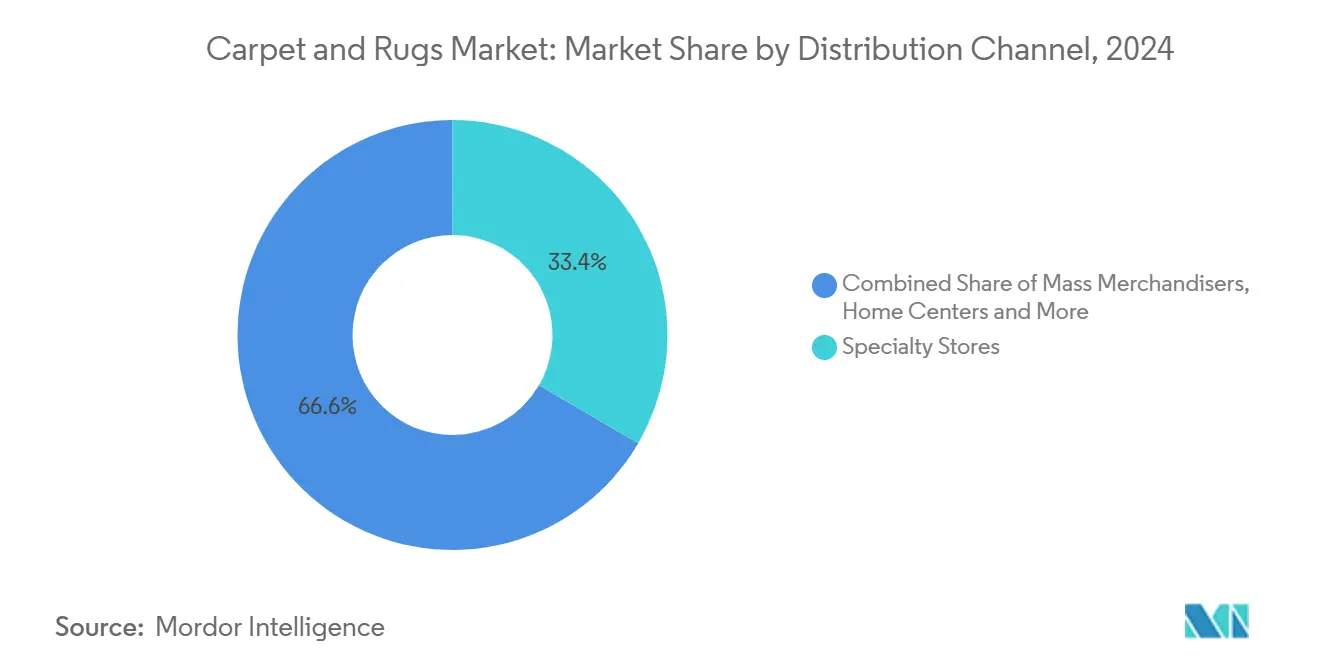

- По каналу дистрибуции специализированные магазины удерживали 33,40% доли выручки в 2024 году, в то время как онлайн-ритейлеры расширялись со среднегодовым темпом роста 9,61% до 2030 года на рынке ковров и ковровых изделий.

- По отрасли конечного использования жилой сегмент захватил 62,16% размера рынка ковров в 2024 году и продолжает расти со среднегодовым темпом роста 5,87%.

- По географии Северная Америка занимала 31,93% доли в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион будет развиваться со среднегодовым темпом роста 8,23% до 2030 года на рынке ковров и ковровых изделий.

- Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface и Beaulieu International Group входят в число ведущих компаний, которые в совокупности удерживают значительную долю рынка в 2024 году.

Глобальные тенденции и аналитика рынка ковров и ковровых изделий

Анализ влияния драйверов

| Драйверы | (~) % Влияние на среднегодовой темп роста | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Растущий спрос на декор для дома и дизайн интерьера | +1.2% | Глобально, с акцентом на Северную Америку и Европу | Среднесрочный период |

| Растущий спрос на экологичность и экологически чистые продукты в декоре для дома | +0.9% | Северная Америка, Европа, городские районы АТР | Долгосрочный период |

| Расширение каналов онлайн-торговли | +0.7% | Глобально, с большим влиянием на развитые рынки | Краткосрочный период |

| Присутствие государственных инициатив и торговой политики | +0.4% | Индия, Ближний Восток, Европа | Среднесрочный период |

| Рост в секторах гостеприимства и коммерции | +0.6% | Глобально, с акцентом на АТР и Ближний Восток | Среднесрочный период |

| Источник: Mordor Intelligence | |||

Растущий спрос на декор для дома и дизайн интерьера

Домашние пространства стали витринами образа жизни. Потребители все чаще рассматривают ковры как центральные элементы декора, катализируя спрос на яркие цвета, цифровую печать и индивидуальные мотивы. Среднегодовой темп роста жилого сегмента 5,87% подчеркивает этот сдвиг, в то время как поставщики наращивают производство по требованию для поставки премиальных стилей малыми партиями без раздувания запасов.

Растущий спрос на экологичность и экологически чистые продукты в декоре для дома

Экологическое внимание теперь распространяется от источника волокна до утилизации в конце жизненного цикла. Бренды, использующие переработанный ПЭТ или биоосновные нити, крашение с низким уровнем выбросов и прозрачное раскрытие информации о цепочке поставок, пользуются ценовой властью среди молодых покупателей. Interface через свою программу Carbon Neutral Floors поставляет углеродно-нейтральные ковровые плитки от колыбели до ворот, превращая соответствие требованиям в капитал бренда.

Расширение каналов онлайн-торговли

Цифровая миграция остается неумолимой, поскольку приложения визуализации позволяют покупателям проецировать узоры ковров на реальные комнаты. Электронная коммерция опережает традиционные выставочные залы благодаря беспрепятственному получению образцов, бесплатному возврату и прямой доставке. Чисто игровые платформы и омниканальные мэйджоры изменяют маржу и привлечение клиентов, заставляя специализированных ритейлеров переосмысливать форматы магазинов вокруг экспериментальных дизайнерских консультаций.

Присутствие государственных инициатив и торговой политики

Экспортные стимулы в Индии и снижение тарифов в частях Ближнего Востока облегчают выход на рынок региональных брендов ручной вязки, тогда как изменяющиеся торговые сборы между крупными экономиками заставляют пересматривать цепочки поставок. Дальновидные производители диверсифицируют снабжение и приближают финишную обработку, чтобы хеджировать регулятивную волатильность.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на среднегодовой темп роста | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Каннибализация LVT и SPC в ритейле и образовательных учреждениях | -1.1% | Северная Америка, Европа | Краткосрочный период |

| Скачки цен на сырую нефть, увеличивающие затраты на сырье ПП и нейлон | -0.7% | Глобально | Среднесрочный период |

| Сборы за расширенную ответственность производителей ЕС повышают стоимость окончания жизненного цикла | -0.5% | Европейский Союз | Долгосрочный период |

| Отток квалифицированных ремесленников, угрожающий цепочкам поставок ручной вязки (Индия, Иран) | -0.3% | Южная Азия, Ближний Восток | Долгосрочный период |

| Источник: Mordor Intelligence | |||

Каннибализация LVT и SPC в ритейле и образовательных учреждениях

Роскошная виниловая плитка и каменно-пластиковые композитные полы сочетают эстетику с низкой стоимостью жизненного цикла, подрывая позиции ковров в коммерческих коридорах с высокой проходимостью. Поскольку фотореалистичное тиснение имитирует древесину и мрамор, управляющие объектами выбирают устойчивые твердые поверхности, ограничивая спецификации ковров акустическими зонами и зонами отдыха.

Скачки цен на сырую нефть, увеличивающие затраты на сырье ПП и нейлон

Волатильность выше по течению сжимает маржу, поскольку 85% тоннажа коврового волокна остается нефтехимическим. Интегрированные гиганты, такие как Mohawk Industries, противодействуют входным шокам через собственные мощности по производству пряжи, но более мелкие переработчики сталкиваются с нагрузкой на оборотный капитал, что побуждает к альянсам для снабжения переработанными полимерами и партнерствам в области биологических НИОКР.

Сегментный анализ

По типу продукции: масштаб тафтинговых, престиж узелковых

Тафтинговые предложения составили 68,05% доли рынка ковров в 2024 году, подчеркивая их экономическую эффективность и быстрые производственные циклы. Непрерывные обновления многоигольного оборудования теперь позволяют создавать сложную графику петлевых ворсов, поддерживая актуальность в программах коммерческой реконструкции. Тканые конструкции занимают средний уровень по долговечности, привлекая холлы гостиниц, которые требуют размерной стабильности. Хотя небольшие по объему, нишевые ручной вязки растут со среднегодовым темпом роста 8,43%, поскольку состоятельные покупатели ищут наследственное мастерство. Ограниченное предложение узелковых ковров повышает средние продажные цены, однако отток ремесленников в Индии и Иране угрожает непрерывности поставок. Производители принимают стимулы профессионального повышения квалификации и гибридные шерстяно-шелковые смеси для расширения дизайнерских палитр при сохранении наследственных техник. Тафтинговый сегмент занимал 68,05% доли размера рынка ковров в 2024 году, тогда как узелковые ковры показали самый резкий темп расширения стоимости.

Во всех разновидностях производители встраивают переработанный ПЭТ и окрашенный в растворе нейлон для снижения выбросов красильных цехов. Цифровая печать теперь перекрывает эстетический разрыв между тафтинговыми и ткаными, тем самым демократизируя изображения высокой четкости для среднеценовых SKU. Эти сходящиеся инновации поддерживают продуктовую лестницу рынка ковров от стоимости до ультра-люкса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу дистрибуции: физическая экспертиза против цифрового масштаба

Специализированные магазины сохранили 33,40% доли выручки в 2024 году благодаря консультационным продажам и услугам установки, которые упрощают сложный выбор волокон, подложек и швов для домовладельцев. Однако онлайн-ритейлеры масштабируются со среднегодовым темпом роста 9,61%, используя алгоритмическое мерчандайзинг и быстрое получение образцов для завоевания ищущих удобство. Результатом является смешанное путешествие, где покупатели исследуют дизайны онлайн и завершают выбор в магазине или наоборот. Онлайн-аутлеты составляли 9,61% роста среднегодового темпа, в то время как специализированные магазины контролировали наибольший кусок размера рынка ковров для каналов дистрибуции в 2024 году.

Массовые мерчандайзеры используют национальный охват для продвижения ценностных пакетов, тогда как сети центров товаров для дома связывают ковры с материалами для ремонта, чтобы захватить проектные расходы. Стартапы прямых продаж потребителям отправляют упакованные в вакууме ковры и продвигают машиностираемые покрытия, нарушая нормы установки. Традиционные дилеры отвечают выставочными VR-станциями и программами белых перчаток, которые встраивают устойчивость в сервисные контракты. Уравнение каналов теперь поворачивается на ловкости последней мили и гарантии обслуживания после покупки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: жилой импульс

Жилые применения захватили 68,16% доли рынка ковров в 2024 году и расширялись быстрее всего со среднегодовым темпом роста 5,87%. Жилые пространства после пандемии удваиваются как офисы, спортзалы и классные комнаты, возрождая интерес к мягким напольным покрытиям, которые гасят звук и обеспечивают термальный комфорт. Окрашенный в растворе полиэстер сопротивляется пятнам, поддерживая семейные комнаты и зоны домашних животных, в то время как водонепроницаемые подложки открывают использование на кухне и в подвале. Между тем, модульные ковровые плитки населяют гибкие домашние рабочие станции, отражая коммерческие тенденции.

Коммерческий спрос остается разнообразным. Офисы предпочитают бесклеевые квадраты для избирательной замены, поскольку модели занятости эволюционируют. Отели указывают индивидуальные мотивы, которые отражают бренд-нарративы, с подложками, спроектированными для проходимости и долговечности тележек. Медицинские учреждения развертывают ковры с низким содержанием ЛОС и антимикробными свойствами для смягчения шума в пациентских коридорах. Промышленные площадки принимают иглопробивные маты с электростатическим рассеиванием или химической стойкостью, небольшой, но маржинально-аккреционный сегмент. Во всех условиях управляющие объектами все больше требуют Экологические декларации продуктов для документирования воздействий от колыбели до могилы, встраивая КПЭ устойчивости в оценку закупок.

Географический анализ

Северная Америка удерживала 31,93% доли рынка ковров в 2024 году, поддерживаемая высоким потреблением на душу населения и надежным циклом замены в жилом секторе. Более прохладный климат благоприятствует коврам для изоляции, а стимулы реконструкции поддерживают продажи среди зрелого жилищного фонда. Премиумизация преобладает, поскольку потребители переходят на узорчатые стили петля-разрез-петля и нейлон переработанного содержания. Канада отслеживает похожие тенденции, особенно в новых кондо-постройках, в то время как жилищный стимул Мексики и расширяющийся средний класс питают инкрементальный объемный рост.

Азиатско-Тихоокеанский регион представляет самую быструю траекторию, расширяясь со среднегодовым темпом роста 8,23% до 2030 года. Городская миграция и растущие располагаемые доходы в Китае, Индии, Индонезии и Вьетнаме повышают спрос на среднеценовые ковры в квартирах и смешанных комплексах. Китай остается гигантом потребления, тогда как Индия выделяется экспортно-ориентированными заводами ручной вязки и тафтинга в Раджастхане и Уттар-Прадеш. Застройщики в Австралии и Южной Корее интегрируют эко-маркировки в спецификационные тендеры, дополнительно усиливая спрос на устойчивые продукты. Ожидается, что доля Азиатско-Тихоокеанского региона в размере рынка ковров превысит четверть к 2030 году, подчеркивая его роль как двигателя роста.

Европа командует значительной стоимостью через строгие эко-дизайн регулирования, которые толкают индустрию к цикличности. Рамочная программа расширенной ответственности производителей ЕС назначает сборы за утилизацию производителям, ускоряя НИОКР в перерабатываемых системах подложек. Северные рынки вознаграждают сертификацию от колыбели до колыбели премиальными ценами, в то время как Германия и Великобритания доминируют в региональном объеме за счет надежных программ реконструкции. Южная Америка показывает возникающий импульс, в основном в Бразилии и Чили, где масштабируется строительство гостиниц. Ближний Восток и Африка обслуживают роскошные гостиничные и дворцовые жилые проекты; ОАЭ и Саудовская Аравия импортируют индивидуальные шерстяно-шелковые смеси для высокопрофильных разработок, поддерживая премиальный уровень рынка ковров.

Конкурентная среда

Инновации и устойчивость определяют будущий успех

Успех в ковровой индустрии все больше зависит от способности компаний соответствовать эволюционирующим потребительским предпочтениям и требованиям устойчивости. Лидеры рынка активно инвестируют в устойчивые производственные процессы, переработанные материалы и экологически чистые продуктовые линии для поддержания своего конкурентного преимущества. Компании также фокусируются на разработке умных ковровых технологий, улучшенных характеристик долговечности и инновационных дизайнерских возможностей для дифференциации своих предложений. Способность обеспечивать кастомизированные решения, эффективные услуги установки и комплексную послепродажную поддержку стала критически важной для поддержания доли рынка как в жилом, так и в коммерческом сегментах.

Будущий рыночный успех потребует от компаний эффективного решения растущей угрозы от альтернативных напольных решений при адаптации к изменяющимся регулятивным ландшафтам относительно экологического воздействия и безопасности продуктов. Возникающие игроки могут завоевать позиции, фокусируясь на нишевых рыночных сегментах, разрабатывая инновационные продуктовые характеристики и устанавливая сильные региональные дистрибуционные сети. Растущая важность каналов онлайн-продаж и стратегий цифрового маркетинга представляет как возможности, так и вызовы для участников рынка. Компании также должны учитывать концентрацию покупательной силы среди крупных коммерческих клиентов и растущее влияние дизайнеров интерьеров и архитекторов в решениях по спецификации продуктов.

Лидеры индустрии ковров и ковровых изделий

Mohawk Industries Inc.

Shaw Industries Group, Inc.

Oriental Weavers Carpet Co.

Interface, Inc.

Beaulieu International Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Oriental Weavers запустила подразделение окрашивания полиэстеровой пряжи в городе 10-го Рамадана для укрепления внутренних мощностей по пряже.

- Март 2025: Interface выделила 45 млн долларов США для увеличения выпуска модульных ковровых плиток на своем заводе в Джорджии, добавив оборудование, предназначенное для 100% переработанного нейлона.

- Февраль 2024: Shaw Floors представила шесть стилей Pet Perfect+ с технологией LifeGuard Spill-Proof для домохозяйств с домашними животными.

Глобальный охват отчета по рынку ковров и ковровых изделий

Ковры и ковровые изделия являются широко используемыми текстильными напольными покрытиями в жилых, коммерческих и офисных условиях. Они предлагают как практические, так и визуальные преимущества, добавляя тепло, комфорт и изоляцию, а также улучшая общую эстетику пространства. Полный фоновый анализ индустрии ковров и ковровых изделий, включающий возникающие тенденции по сегментам и региональным рынкам, ключевых игроков рынка, динамику рынка и обзор рынка, представлен в отчете.

Рынок ковров и ковровых изделий сегментирован по типу, применению, каналу дистрибуции и географии. По типу рынок сегментирован как тафтинговые, тканые, иглопробивные, узелковые и другие (петлевые, шегги, полиэстерные, берберские ковры). По применению рынок сегментирован как жилой и коммерческий. По каналу дистрибуции рынок сегментирован как массовые мерчандайзеры, центры товаров для дома, специализированные магазины и другие каналы дистрибуции (производители-ритейлеры, складские клубы, дискаунт-ритейлеры, дистрибьюторы и омниканальные продающие компании); по географии рынок сегментирован как Северная Америка, Южная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка. Отчет предлагает размер рынка и прогнозы (в долларах США) для всех вышеуказанных сегментов.

| Тафтинговые |

| Тканые |

| Иглопробивные |

| Узелковые |

| Другие (петлевые, шегги, плетеные и др.) |

| Массовые мерчандайзеры |

| Центры товаров для дома |

| Специализированные магазины |

| Другие каналы (производители-ритейлеры, складские клубы, дискаунт, омниканальные) |

| Жилой | |

| Коммерческие офисы | Гостеприимство и досуг |

| Ритейл и торговые центры | |

| Медицинские учреждения | |

| Институциональные (образование и правительство) | |

| Промышленные производственные предприятия | |

| Склады и логистические хабы | |

| Чистые помещения и контролируемые среды | |

| Другие промышленные объекты | |

| Промышленный |

| Соединенные Штаты |

| Канада |

| Мексика |

| Бразилия |

| Перу |

| Чили |

| Аргентина |

| Остальная Южная Америка |

| Индия |

| Китай |

| Япония |

| Австралия |

| Южная Корея |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам, Филиппины) |

| Остальная Азиатско-Тихоокеанский регион |

| Великобритания |

| Германия |

| Франция |

| Испания |

| Италия |

| БЕНИЛЮКС (Бельгия, Нидерланды, Люксембург) |

| СЕВЕРНЫЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия, Швеция) |

| Остальная Европа |

| Объединенные Арабские Эмираты |

| Саудовская Аравия |

| Южная Африка |

| Нигерия |

| Остальной Ближний Восток и Африка |

| По типу продукции | Тафтинговые | |

| Тканые | ||

| Иглопробивные | ||

| Узелковые | ||

| Другие (петлевые, шегги, плетеные и др.) | ||

| По каналу дистрибуции | Массовые мерчандайзеры | |

| Центры товаров для дома | ||

| Специализированные магазины | ||

| Другие каналы (производители-ритейлеры, складские клубы, дискаунт, омниканальные) | ||

| По конечному использованию | Жилой | |

| Коммерческие офисы | Гостеприимство и досуг | |

| Ритейл и торговые центры | ||

| Медицинские учреждения | ||

| Институциональные (образование и правительство) | ||

| Промышленные производственные предприятия | ||

| Склады и логистические хабы | ||

| Чистые помещения и контролируемые среды | ||

| Другие промышленные объекты | ||

| Промышленный | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам, Филиппины) | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНИЛЮКС (Бельгия, Нидерланды, Люксембург) | ||

| СЕВЕРНЫЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия, Швеция) | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка ковров?

Размер рынка ковров оценивается в 52,46 млрд долларов США в 2025 году и, по прогнозам, достигнет 66,26 млрд долларов США к 2030 году.

Какой регион растет быстрее всего на рынке ковров?

Азиатско-Тихоокеанский регион является двигателем роста, прогнозируется расширение со среднегодовым темпом роста 8,23% до 2030 года, поскольку урбанизация и растущие доходы поднимают спрос.

Кто является ведущими компаниями на рынке ковров?

Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface и Beaulieu International Group в совокупности удерживают наибольшую долю выручки.

Какой тип ковров показывает наивысший темп роста?

Ручной вязки ковры развиваются быстрее всего со среднегодовым темпом роста 8,43%, движимые спросом роскошных потребителей на ремесленное мастерство.

Как устойчивость влияет на решения по покупке ковров?

Покупатели все чаще отдают предпочтение продуктам, изготовленным из переработанных или биоосновных волокон, и ищут подтверждение низких углеродных следов, повышая спрос на предложения, такие как Carbon Neutral Floors от Interface.

Последнее обновление страницы: