Размер и доля рынка мониторинга температуры тела

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

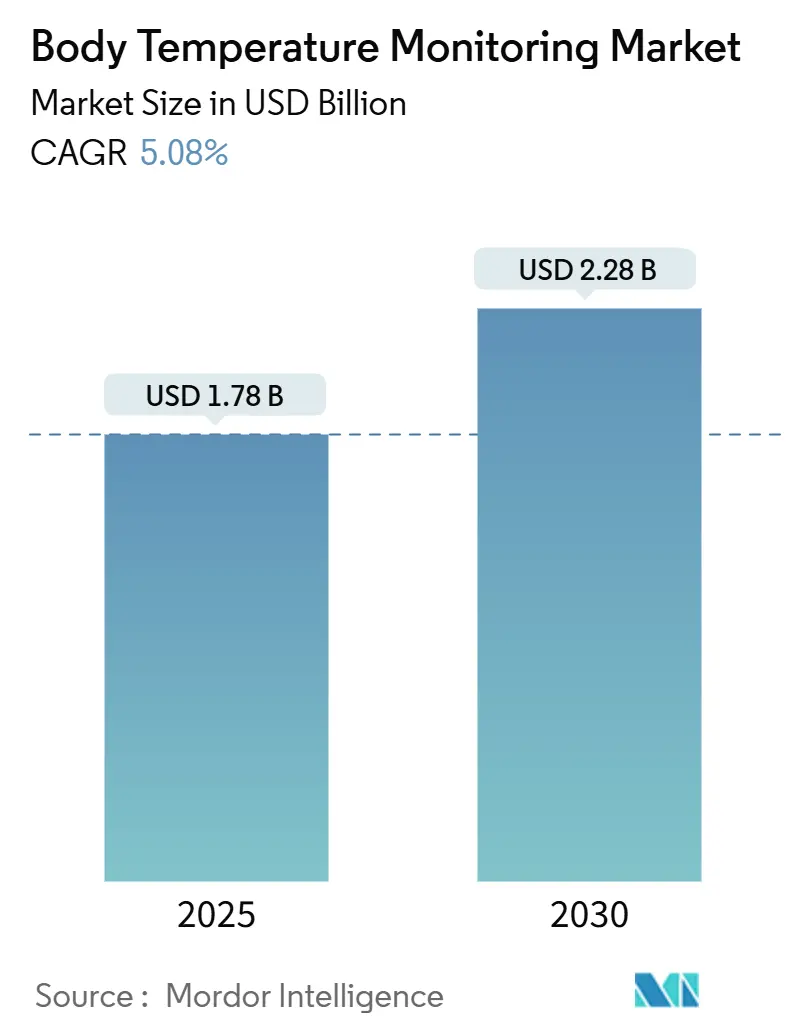

| Размер Рынка (2025) | 1.78 Миллиардов долларов США |

| Размер Рынка (2030) | 2.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.08% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

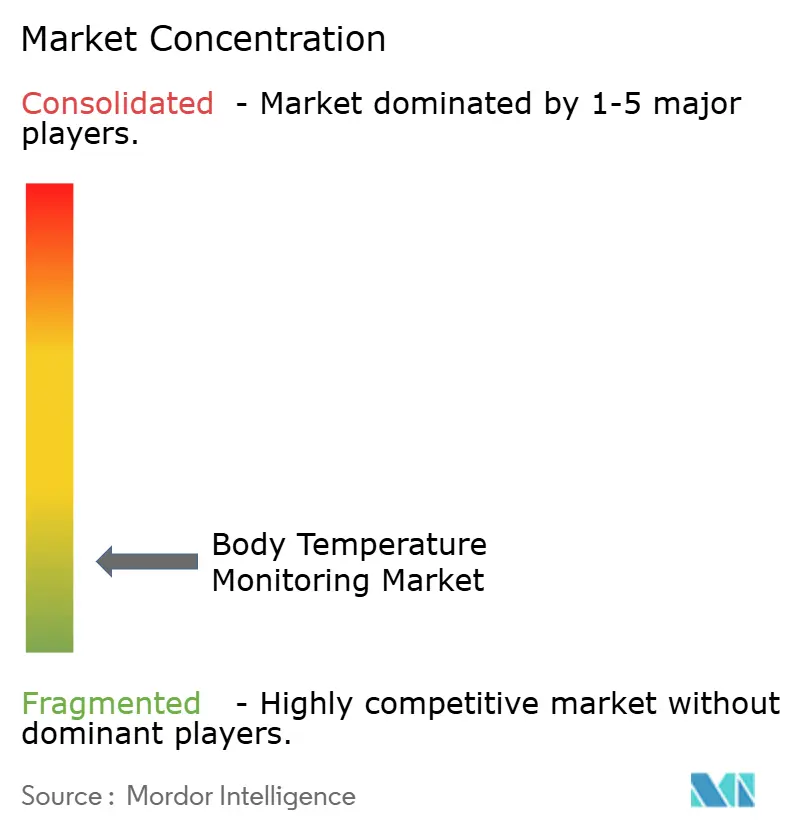

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мониторинга температуры тела компанией Mordor Intelligence

Размер рынка мониторинга температуры тела составляет 1,78 млрд долларов США в 2025 году и прогнозируется на уровне 2,28 млрд долларов США к 2030 году, демонстрируя рост со среднегодовым темпом роста 5,08%. Устойчивый рост отражает трансформацию от эпизодической термометрии к постоянно действующим экосистемам с поддержкой IoT, которые объединяют температуру с гемодинамическими и респираторными данными. Процедуры скрининга эпохи пандемии, стареющее мировое население и регулятивные стимулы, которые постепенно исключают ртутные устройства, продолжают стимулировать спрос. Контактные устройства сохраняют клиническое доверие благодаря точности, но бесконтактные инфракрасные (ИК) системы и носимые устройства быстро расширяются, поскольку больницы, рабочие места и домохозяйства внедряют гигиеничные бесконтактные рабочие процессы. Производители ускоряют вертикальную интеграцию и программные партнерства, стремясь объединить датчики, аналитику и облачные панели в одну платформу.

Ключевые выводы отчета

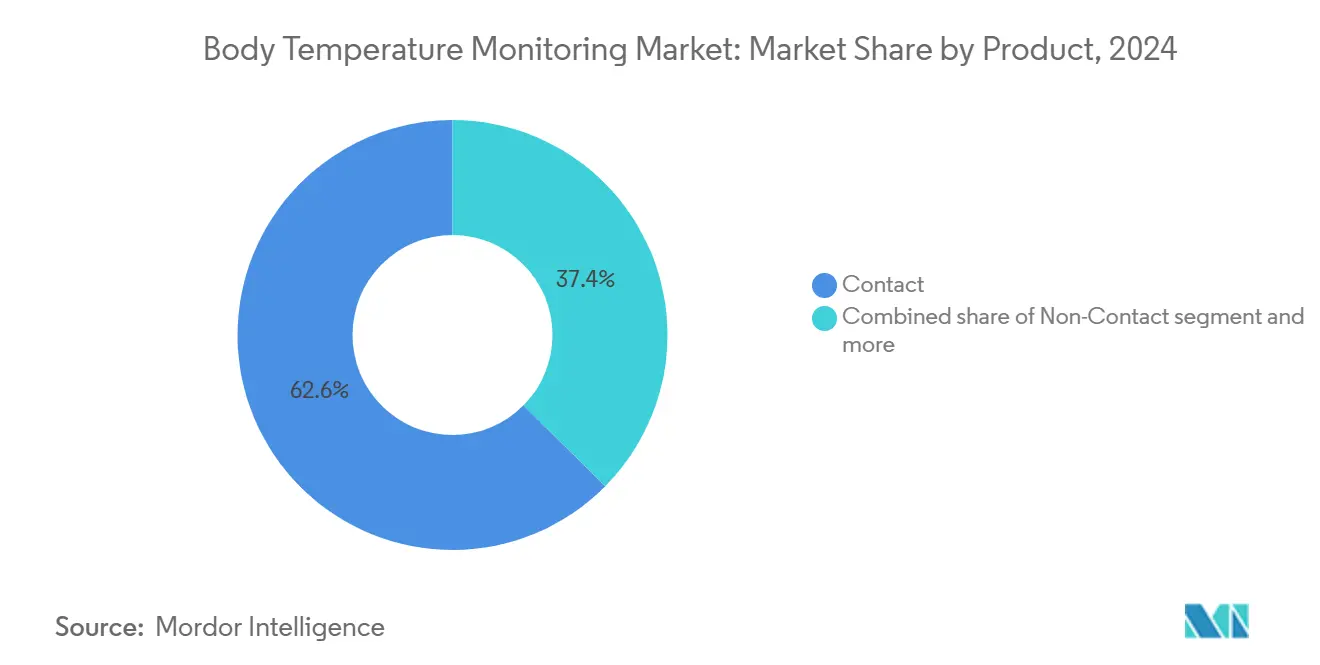

- По типу продукта контактные устройства лидировали с 62,58% доли рынка мониторинга температуры тела в 2024 году, в то время как бесконтактные ИК-системы показывают наивысший прогнозируемый среднегодовой темп роста до 2030 года.

- По каналу дистрибуции офлайн сегмент составил 71,47% размера рынка мониторинга температуры тела в 2024 году, тогда как онлайн платформы демонстрируют самый быстрый среднегодовой темп роста к 2030 году.

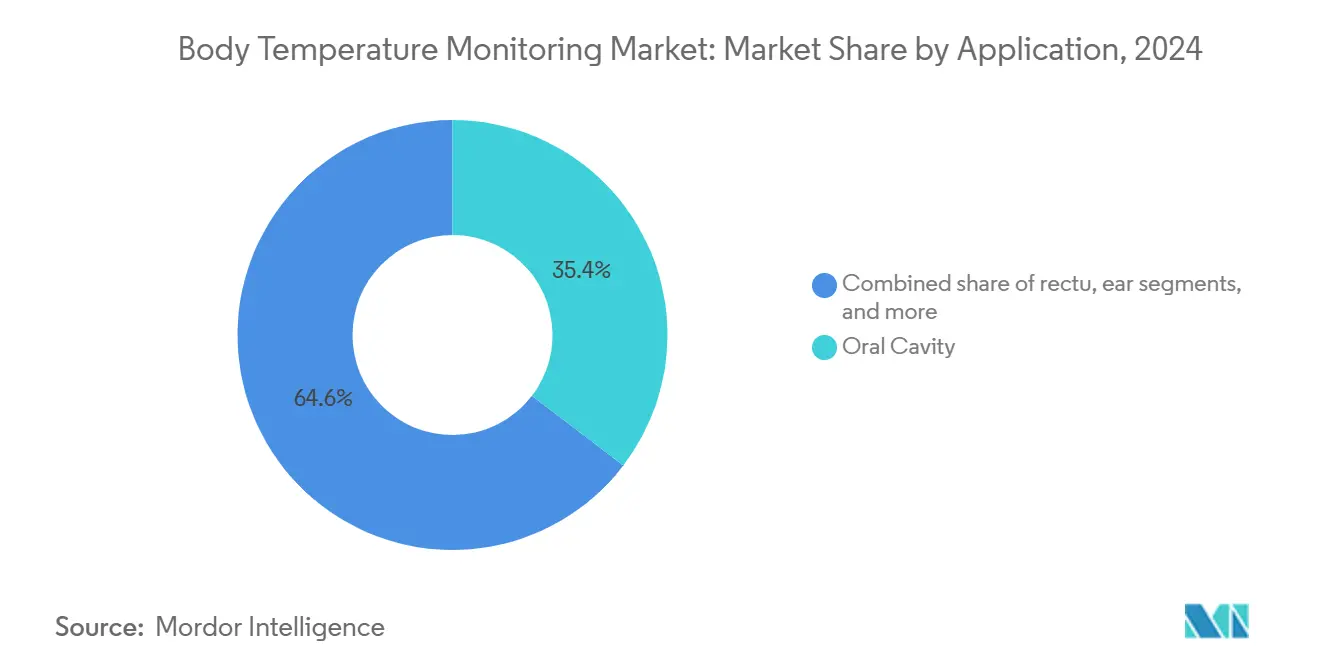

- По применению измерение в полости рта захватило 35,39% доли выручки в 2024 году; носимые и другие развивающиеся участки прогнозируются к росту самыми быстрыми темпами в течение прогнозного горизонта.

- По конечным пользователям больницы составили 53,62% спроса в 2024 году, однако домашние условия ухода расширяются с самым сильным среднегодовым темпом роста к 2030 году.

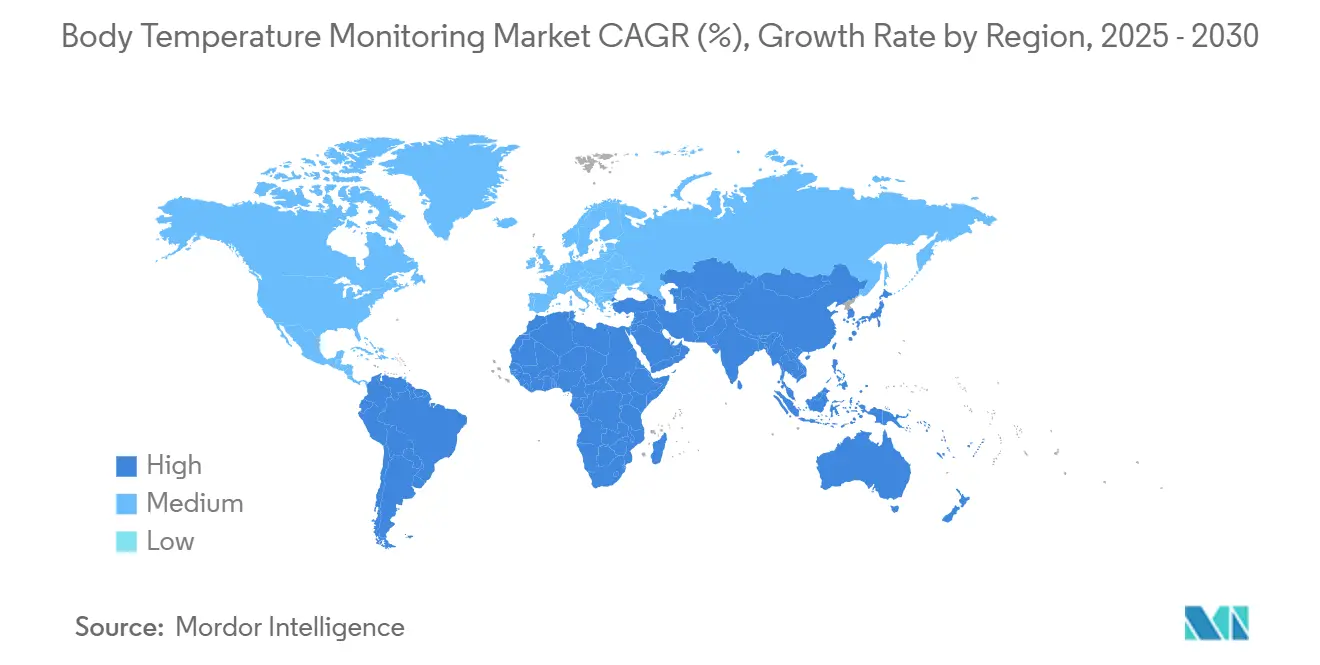

- По географии Северная Америка командовала 41,58% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 5,75% до 2030 года.

Глобальные тренды и аналитика рынка мониторинга температуры тела

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Вспышки инфекционных заболеваний повышают спрос на скрининг | +1.2% | Глобально, выше в АТЭС и БВА | Краткосрочно (≤ 2 года) |

| Инновации цифровых и носимых датчиков снижают стоимость владения | +1.1% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Переход на бесконтактные ИК-термометры с акцентом на гигиену | +0.9% | Глобально, раннее внедрение на развитых рынках | Среднесрочно (2-4 года) |

| Расширяющиеся детские и гериатрические когорты требуют частых проверок | +0.8% | Глобально, наивысший в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Интеграция IoT данных о температуре в умных больницах | +0.7% | Северная Америка и ЕС в центре, распространение в АТЭС | Долгосрочно (≥ 4 лет) |

| Носимые устройства для отслеживания фертильности с использованием кожной температуры запястья | +0.4% | Глобально, наивысшее проникновение на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие вспышки инфекционных заболеваний стимулируют спрос на скрининг

Проверки температуры переместились от ситуативных кризисных реакций к постоянным ежедневным процедурам в больницах, школах и корпоративных кампусах. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США выпустило рекомендации по производительности для систем массового термального скрининга, сигнализируя о регуляторном принятии бесконтактного развертывания в общественных местах. Калибровка с использованием ИИ и слияние датчиков - связывание тепловых изображений с входными данными частоты сердечных сокращений или SpO₂ - теперь решают риск ложноотрицательных результатов, проявившийся в ранних пандемийных устройствах.

Инновации цифровых и носимых датчиков снижают стоимость владения

Миниатюризированные термисторы, улучшенное управление питанием и ослабленные регулятивные пути продвинули непрерывное отслеживание температуры в потребительские носимые устройства. Withings интегрировал датчик CALERA от greenteg в ScanWatch 2[1]greenteg AG, "Introducing ScanWatch 2 by Withings: 24/7 core body temperature tracking with CALERA," greenteg.com, обеспечивая круглосуточное логирование температуры тела в массовых умных часах. В июне 2025 года FDA США освободило отдельные клинические электронные термометры класса II[2]U.S. Federal Register, "Medical Devices; Exemptions From Premarket Notification-Class II Devices: Clinical Electronic Thermometers," federalregister.gov от предрыночного уведомления, сокращая циклы запуска и снижая стоимость соответствия.

Переход на бесконтактные ИК-термометры с акцентом на гигиену

Гигиенические протоколы COVID-19 дали ИК-термометрам постоянную опору в здравоохранении и общественной безопасности. Клиническая литература по-прежнему отмечает дрейф измерений и чувствительность к окружающей среде, но производители теперь используют выравнивание компьютерного зрения, усреднение двойных датчиков и адаптивные алгоритмы эмиссивности для достижения более жестких диапазонов точности. Регулятивные рекомендации предостерегают от чрезмерной зависимости, однако управляющие объектами принимают компромисс между абсолютной точностью и удобством инфекционного контроля.

Расширяющиеся детские и гериатрические когорты, нуждающиеся в частых проверках

Стареющие общества и более высокие показатели выживания новорожденных увеличивают количество ежедневных событий мониторинга. Умные тепловые серьги Вашингтонского университета[3]Stefan Milne, "UW-Developed Smart Earrings Can Monitor a Person's Temperature," UW News, washington.edu достигли более близкого согласия с проглатываемыми капсулами температуры ядра, чем ведущие умные часы, предлагая безболезненный вариант для детей, обеспокоенных традиционными зондами. Программы гериатрического домашнего ухода добавляют непрерывные датчики для сокращения экстренных повторных госпитализаций и поддержки предиктивной аналитики, которая раньше выявляет инфекцию.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы точности и пользовательских ошибок с ИК-устройствами | -0.6% | Глобально, большее влияние на регулируемых рынках | Краткосрочно (≤ 2 года) |

| Отпор конфиденциальности на непрерывный захват данных носимых устройств | -0.4% | Северная Америка и ЕС, возникающий в развитых странах АТЭС | Среднесрочно (2-4 года) |

| Запреты ртутных устройств давят на рынки с низким доходом | -0.3% | Развивающиеся регионы Африки и Азии | Среднесрочно (2-4 года) |

| Риск ложной безопасности от массовых тепловых изображений | -0.2% | Глобально, особенно в институциональных условиях с высоким трафиком | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Проблемы точности и пользовательских ошибок с ИК-устройствами

Рецензируемые оценки показывают, что несколько лобных ИК-термометров отклоняются на ±1 °C или более в неконтролируемых условиях, ниже клинических порогов скрининга лихорадки. Изменчивость от температуры окружающей среды, влажности и пользовательского выравнивания приводит к событиям отзыва и дополнительным протокольным слоям больниц, умеряя темп внедрения. Поставщики инвестируют в обучение, автоматическое нацеливание расстояния и мультиспектральные модули, однако фундаментальная физика поверхностной эмиссивности по-прежнему ограничивает снижение ошибок в недорогом оборудовании.

Запреты устройств на основе ртути давят на рынки с низким доходом

Проект ВОЗ на 134 млн долларов США в Албании, Буркина-Фасо, Индии, Черногории и Уганде ускоряет удаление ртутных термометров[4]World Health Organization, "Nations unite to eliminate mercury-containing medical devices," who.int для снижения риска разлива на 23 350 кг, но замещающие устройства стоят в разы больше устаревших стеклянных моделей. Клиники с ограниченным бюджетом откладывают обновления, сокращая краткосрочные объемы единиц, пока донорское финансирование и местные недорогие цифровые заменители не заполнят пробел.

Сегментный анализ

По продукту: контактные устройства сохраняют командующее лидерство

Контактный сегмент составил 62,58% рынка мониторинга температуры тела в 2024 году благодаря проверенной точности и десятилетнему знакомству клиницистов. Ушные зонды, цифровые термометры-палочки и проглатываемые таблетки закрепляют протоколы интенсивной терапии, особенно там, где дозировка лекарств или наблюдение за сепсисом требуют точности менее 0,2 °C. Бесконтактные ИК-устройства прогнозируются как самая быстрорастущая подкатегория до 2030 года, движимая руководящими принципами инфекционного контроля и мандатами развертывания на рабочих местах. Непрерывные носимые устройства, такие как одобренный FDA Radius Tº и кожные пластыри, используемые в онкологических исследованиях, иллюстрируют переход к постоянному измерению, которое связывает выписку из больницы и домашнее восстановление. Производители устройств теперь позиционируют гибридные портфели, сочетающие одноразовые контактные зонды для инвазивных процедур с облачными ИК-киосками для скрининга посетителей, позволяя каждой среде ухода выбрать оптимальный рабочий процесс.

Широта контактного сегмента поддерживает инновации за пределами простых палочек. Отделения высокой остроты все чаще автоматизируют показания через беспроводные оральные зонды, состыкованные в центральных панелях медсестер. Потоки данных, готовые для алгоритмов, обеспечивают ранние модели обнаружения сепсиса и двигатели титрования лекарств. Между тем, улучшения бесконтактных систем в оптике, соотношении расстояния к пятну и компенсации окружающей среды сузили разрыв точности до ±0,4 °C в некоторых премиальных SKU. Поставщики накладывают ИИ на борт для выявления плохого прицеливания или чрезмерного дрейфа окружающей среды, укрепляя уверенность пользователей и расширяя адресуемые клинические случаи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу дистрибуции: офлайн закупки по-прежнему доминируют

Больницы и крупные клиники полагаются на проверенных дистрибьюторов, генерируя 71,47% выручки 2024 года через офлайн канал. Организации группового приобретения объединяют термометры с инфузионными насосами и мониторами, отдавая предпочтение поставщикам, которые предлагают клинические доказательства и контракты технического обслуживания. Несмотря на офлайн силу, рынок мониторинга температуры тела свидетельствует о быстром росте электронной коммерции, поскольку малые практики и домохозяйства заказывают напрямую с сайтов брендов или торговых площадок. Онлайн продажи резко выросли во время блокировок COVID-19 и сохранили импульс, поскольку потребители приняли роли самообслуживания. Развивающиеся бренды прямых продаж потребителям используют панели данных, коучинг на основе приложений и обновления прошивки для дифференциации за пределами цены.

Дистрибьюторы отвечают цифровизацией каталогов и включением моделей 'кликни и забери', которые сохраняют контроль выполнения. Производители экспериментируют с подписочной аналитикой прошивки, создавая повторяющийся доход поверх поставок устройств. Регулирование продолжает закреплять значительную офлайн базу, поскольку многим институциональным покупателям нужны сертификаты калибровки и техническое внутреннее обучение, еще не соответствующие чистым электронным коммерческим витринам.

По применению: полость рта остается знакомой, но новые участки растут

Оральная термометрия захватила 35,39% выручки в 2024 году благодаря комфорту, легкости очистки и близости к основному кровотоку. Тем не менее, сегменты, такие как височная артерия, запястье и ухо, расширяются быстрее всего. Носимые устройства используют тонкопленочные термисторы на лучевой артерии, непрерывное управление питанием и связи Bluetooth Low-Energy для доставки клинических трендов без ручного вмешательства. Исследования Вашингтонского университета продемонстрировали, что тепловая серьга в стиле украшения превосходит точность умных часов во время отдыха, указывая на диверсификацию продуктов, нацеленную на детей и пользователей образа жизни.

Ректальные пути остаются нишевыми, но незаменимыми для точности новорожденных и после анестезии. Спектр применения таким образом охватывает одноразовые покрытия зондов до биосенсорных пластырей с поддержкой ИИ, бросая вызов поставщикам оптимизировать алгоритмы калибровки для различных областей кожи, профилей пота и двигательных артефактов. Быстрый рост платформ отслеживания фертильности держит технологии запястья и кожных пластырей в фокусе, поддерживаемые датчиками, которые обнаруживают сдвиги лютеиновой фазы размером всего 0,1 °C.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больничный спрос эволюционирует в сторону домашних условий

Больницы обеспечили 53,62% глобальной выручки в 2024 году, движимые связанными закупками многопараметровых мониторинговых модулей, которые включают каналы температуры. Отделения интенсивной терапии и неотложной помощи требуют разрешения данных минута за минутой для руководства антимикробным управлением и флюидной терапией. Однако ценовое давление и возмещение, основанное на ценности, направляют выздоровление в домашние условия, где менее дорогие носимые устройства продолжают непрерывность ухода. Прогнозируется, что сегмент домашнего ухода зафиксирует самый быстрый среднегодовой темп роста к 2030 году.

Дизайны устройств теперь приоритизируют интуитивное размещение, визуализацию смартфона и автоматические оповещения клиницистов для подходящих непрофессиональных опекунов. Аптеки и порталы телемедицины поставляют стартовые наборы с одноразовыми пластырями и подключенными планшетами. Школы, офисы и туристические центры представляют развивающихся институциональных конечных пользователей, встраивающих тепловые ворота изображений в более широкие системы контроля доступа. Диверсификация создает устойчивость доходов в общественном здравоохранении, потребительском благополучии и профессиональных нишах ухода.

Географический анализ

Северная Америка обеспечила наибольшую региональную долю в 41,58% в 2024 году, выгодно используя зрелые среды возмещения, программы оцифровки больниц и раннее принятие аналитики с поддержкой ИИ. Партнерства интеграции между академическими медицинскими центрами и OEM ускоряют пилотные проекты для мультисенсорных платформ, которые комбинируют температуру, кислород крови и данные движения для предсказания событий ухудшения. Стабильный среднегодовой темп роста региона в 4,49% подкрепляется распространенностью хронических заболеваний и расширяющейся экосистемой дистанционного ухода, которая возмещает аппаратное обеспечение непрерывного мониторинга.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 5,75%, связанным с растущими ожиданиями здравоохранения среднего класса и правительственными стимулами для умных больниц. Китайские внутренние производители используют масштаб и вертикализацию компонентов для поставки экономичных ИК-термометров в экспортные и внутренние каналы. Суперстареющее общество Японии стимулирует принятие домашних носимых устройств для ухода. Политика цифрового здравоохранения Индии поощряет наборы дистанционных жизненно важных признаков в сельских клиниках, расширяя след рынка мониторинга температуры тела за пределы городских третичных центров. Высокое проникновение смартфонов упрощает пользовательское подключение для устройств, центрированных на приложениях, в то время как мультинациональные бренды формируют совместные предприятия для навигации по гетерогенным регулятивным схемам.

Европа поддерживает надежную траекторию со среднегодовым темпом роста 4,83% к 2030 году. Строгие правила защиты данных катализируют шифрование на устройстве и локальные решения хранения шлюзов, улучшая доверие пациентов. Запреты ртутных устройств прогрессируют в рамках согласования Минаматской конвенции, запуская ускоренные циклы замены для цифровых и ИК-единиц. Ближний Восток и Африка, растущие со среднегодовым темпом роста 5,42%, направляют нефтяные доходы в третичные здравоохранительные кластеры и общественную инфраструктуру скрининга. Массовые события, такие как паломничества, усиливают спрос на быстрые бесконтактные скрининговые порталы. Южная Америка прогрессирует со среднегодовым темпом роста 5,16%, поскольку государственные страховщики обновляют базовое оборудование, а частные больницы устанавливают подключенные мониторинговые наборы. Колебания валют и импортные тарифы продолжают влиять на ценовое позиционирование, вознаграждая инженерию ценности и стратегии местной сборки.

Конкурентный ландшафт

Более 75 активных производителей генерируют умеренно фрагментированное конкурентное поле. Фирмы первого уровня, такие как Philips, Omron и Baxter, предоставляют широкие портфели устройств, глобальную дистрибуцию и сильные регулятивные досье. Специалисты среднего уровня, такие как Blue Spark Technologies и Kinsa Health, фокусируются на подключенных потребительских или пластырных решениях, дифференцируясь через облачную аналитику и панели эпидемиологических данных.

Технологическое наслоение определяет конкурентное преимущество. Поставщики встраивают Bluetooth Low-Energy или Wi-Fi для передачи данных в больничные EMR или потребительские приложения здоровья. Слои ИИ обеспечивают баллы раннего предупреждения или прогнозы фертильности, превращая сырую температуру в действенную аналитику. Снабжение компонентами сдвигается в сторону микроболометров на основе CMOS и высокоплотностных массивов термисторов, снижая счет материалов при повышении разрешения. Сервисные оболочки, такие как калибровка-как-услуга и предиктивное обслуживание, укрепляют повторяющийся доход.

Регулятивная гибкость становится вторым дифференциатором. Дерегулирование FDA низкорисковых цифровых палочек сокращает циклы выпуска, благоприятствуя гибким фирмам. Соответствие европейскому IVDR повышает входные барьеры, поощряя аутсорсинг технической документации специализированным консалтинговым компаниям. Учетные данные устойчивости появляются как критерий покупки, при этом больницы выбирают упаковку без ртути и с низким содержанием пластика для соответствия целям нетто-ноль. Компании, способные сбалансировать точность, стоимость, подключение и ESG атрибуты, продвигаются вперед в тендерах.

Лидеры индустрии мониторинга температуры тела

-

Baxter International

-

Helen of Troy Limited

-

Koninklijke Philips N.V.

-

Microlife Corporation

-

Omron Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июнь 2025: FDA предоставило освобождение 510(k) для определенных клинических электронных термометров, сокращая время выхода на рынок для устройств класса II.

- Декабрь 2024: Ultrahuman запустил режим отслеживания овуляции без подписки на Ring AIR, используя непрерывную температуру кожи, частоту сердечных сокращений покоя и биомаркеры HRV.

- Январь 2024: Blue Spark Technologies представила VitalTraq, многопараметровую платформу дистанционного мониторинга, включающую температуру, нацеленную на больницы и пост-острый уход.

- Август 2023: AION Biosystems получила разрешение FDA 510(k) для iTempShield, носимого устройства размером с четверть, обеспечивающего непрерывный мониторинг температуры для стационарного и потребительского использования.

Область глобального отчета о рынке мониторинга температуры тела

Согласно области отчета, устройство мониторинга температуры тела помогает отслеживать, контролировать и регулировать температуру тела. Регулярный мониторинг температуры тела может обнаружить незначительно повышенные температуры и защитить от заболевания. Рынок мониторинга температуры тела сегментирован по продукту (контактные (цифровые термометры, инфракрасные ушные термометры, ИК-термометры височной артерии, ртутные термометры, одноразовые термометры и другие контактные продукты) и бесконтактные (бесконтактные инфракрасные термометры и тепловые сканеры)), применению (полость рта, прямая кишка, ухо и другие применения), конечному пользователю (больницы и клиники) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Контактные | Цифровые термометры |

| Инфракрасные ушные термометры | |

| Другие контактные продукты | |

| Бесконтактные | Бесконтактные инфракрасные термометры |

| Тепловые сканеры | |

| Носимые устройства и устройства непрерывного мониторинга |

| Офлайн |

| Онлайн |

| Полость рта |

| Прямая кишка |

| Ухо |

| Другие применения |

| Больницы |

| Клиники |

| Условия домашнего ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Контактные | Цифровые термометры |

| Инфракрасные ушные термометры | ||

| Другие контактные продукты | ||

| Бесконтактные | Бесконтактные инфракрасные термометры | |

| Тепловые сканеры | ||

| Носимые устройства и устройства непрерывного мониторинга | ||

| По каналу дистрибуции | Офлайн | |

| Онлайн | ||

| По применению | Полость рта | |

| Прямая кишка | ||

| Ухо | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Клиники | ||

| Условия домашнего ухода | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым принятием бесконтактных термометров в клинических условиях?

Более строгие протоколы инфекционного контроля, установленные после COVID-19, сделали бесконтактные инфракрасные и тепловые устройства изображений предпочтительным выбором для рутинного скрининга пациентов и триажа посетителей.

Как носимые датчики меняют практики мониторинга температуры тела?

Непрерывные кожные пластыри и умные часы передают данные температуры на облачные панели, обеспечивая раннее обнаружение инфекции и позволяя клиницистам отслеживать тренды без ручных точечных проверок.

Почему больницы интегрируют данные температуры в более широкие платформы мониторинга пациентов?

Подключение температуры с гемодинамическими и респираторными метриками в едином интерфейсе поддерживает ранние оповещения о сепсисе и снижает рабочую нагрузку, связанную с независимым управлением устройствами.

Какую роль играют инициативы по устранению ртути в разработке продуктов?

Глобальные запреты на ртутные инструменты заставляют производителей проектировать недорогие цифровые альтернативы, которые соответствуют доступности устаревших стеклянных термометров при устранении опасных отходов.

Как регулятивная политика влияет на скорость инноваций в этой отрасли?

Недавние освобождения FDA для определенных низкорисковых электронных термометров сокращают временные рамки одобрения, поощряя компании выпускать обновления с поддержкой программного обеспечения и быстрее итерировать оборудование.

Какая конкурентная стратегия наиболее распространена среди ведущих поставщиков сегодня?

Установившиеся производители устройств приобретают стартапы ИИ и IoT для объединения продвинутой аналитики с традиционным оборудованием, позиционируя себя как комплексные поставщики дистанционного мониторинга пациентов.

Последнее обновление страницы: