Размер и доля рынка технического обслуживания, ремонта и капитального ремонта (MRO) коммерческих воздушных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 96.29 Миллиардов долларов США |

| Размер Рынка (2030) | 122.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка технического обслуживания, ремонта и капитального ремонта (MRO) коммерческих воздушных судов от Mordor Intelligence

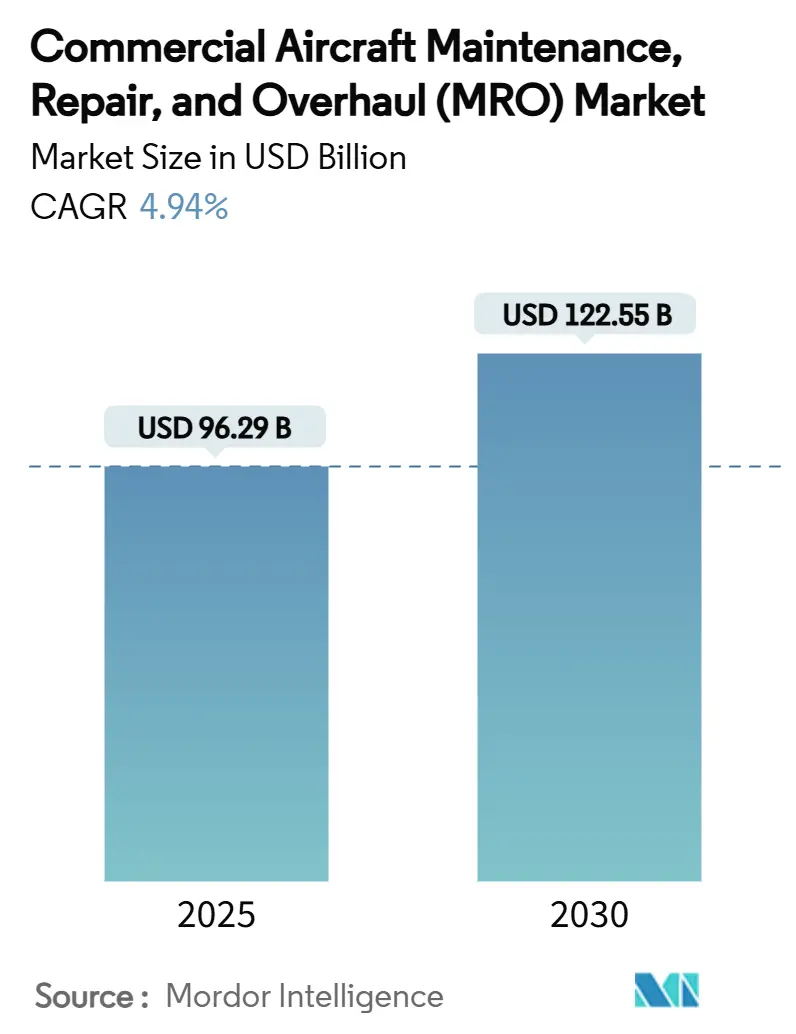

Рынок MRO коммерческих воздушных судов составил 96,29 млрд долларов США в 2025 году и, по прогнозам, достигнет размера рынка 122,55 млрд долларов США к 2030 году, увеличиваясь с CAGR 4,94%. Операторы флотов продолжали продлевать срок службы активов, поэтому тяжелые проверки и посещения моторных цехов остались доминирующими категориями расходов. Растущие инвестиции производителей оригинального оборудования (OEM) в глобальные сервисные сети и ориентация авиакомпаний на возможности быстрого оборота воздушных судов добавили структурный спрос на цифровые решения для линейного технического обслуживания. Консолидация среди независимых поставщиков ускорилась, поскольку масштаб является необходимым для устойчивости цепочки поставок и услуг на основе данных. В то же время нехватка технических специалистов и узкие места в моторных цехах ограничили краткосрочное расширение мощностей, несмотря на устойчивое восстановление трафика.

Ключевые выводы отчета

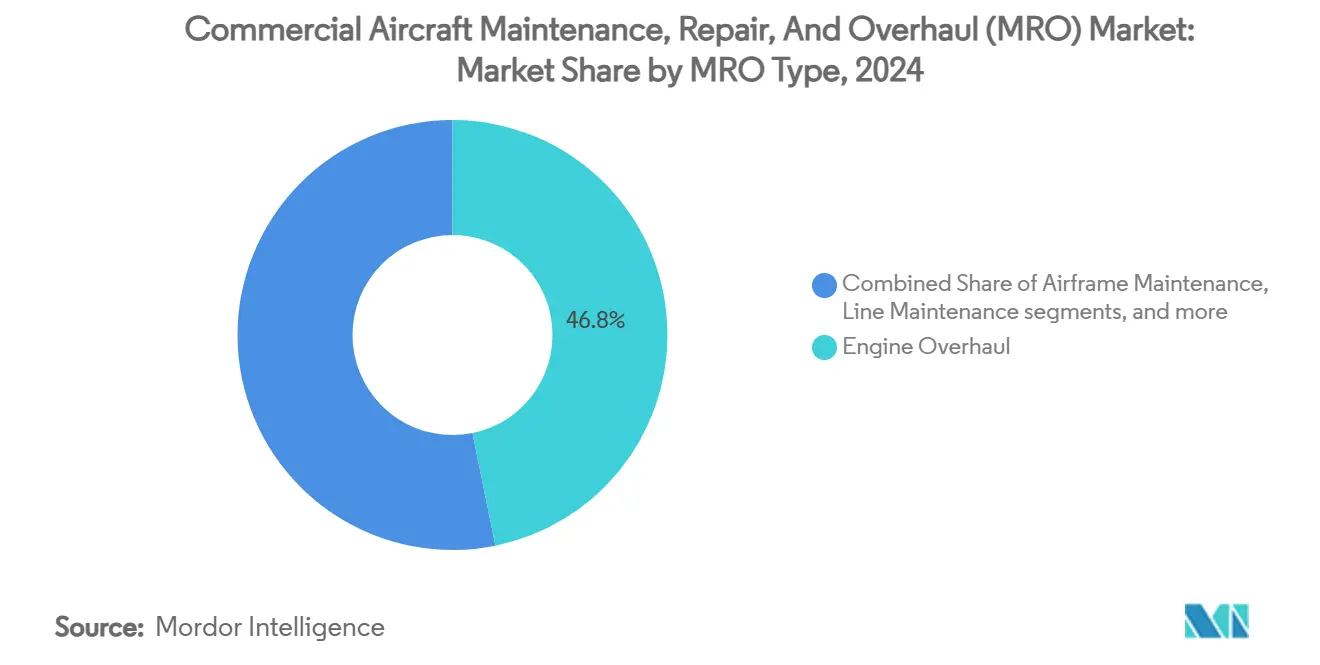

- По типу MRO капитальный ремонт двигателей лидировал с 46,80% доли рынка технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов в 2024 году, в то время как линейное техническое обслуживание прогнозируется к росту с CAGR 5,71% до 2030 года.

- По типу воздушных судов платформы с неподвижным крылом составили 95,45% рынка технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов в 2024 году; ожидается, что MRO винтокрылых аппаратов будет расширяться с более быстрым CAGR 4,78% до 2030 года.

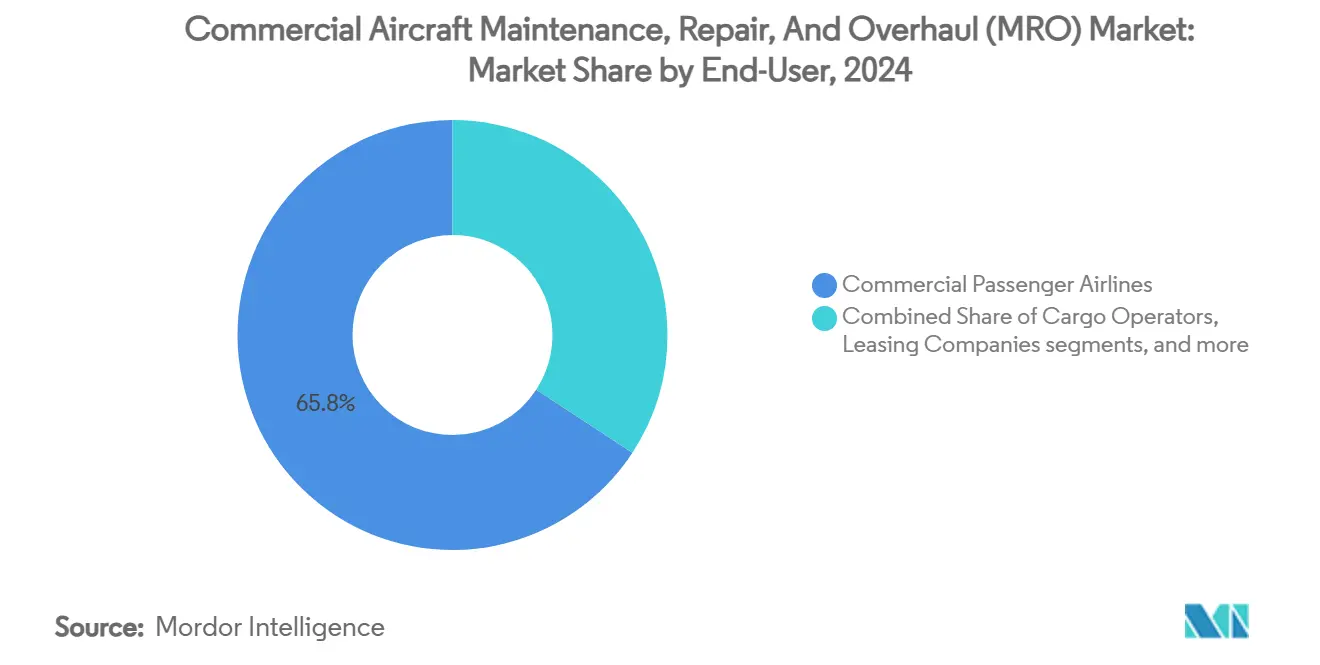

- По конечным пользователям коммерческие пассажирские авиакомпании удерживали 78,85% доли выручки в 2024 году, в то время как чартерные операторы показывают наивысший прогнозируемый CAGR на уровне 5,37% до 2030 года.

- По типу поставщика услуг независимые сторонние MRO контролировали 49,32% выручки в 2024 году, однако аффилированные с OEM предприятия опережают с CAGR 5,30%.

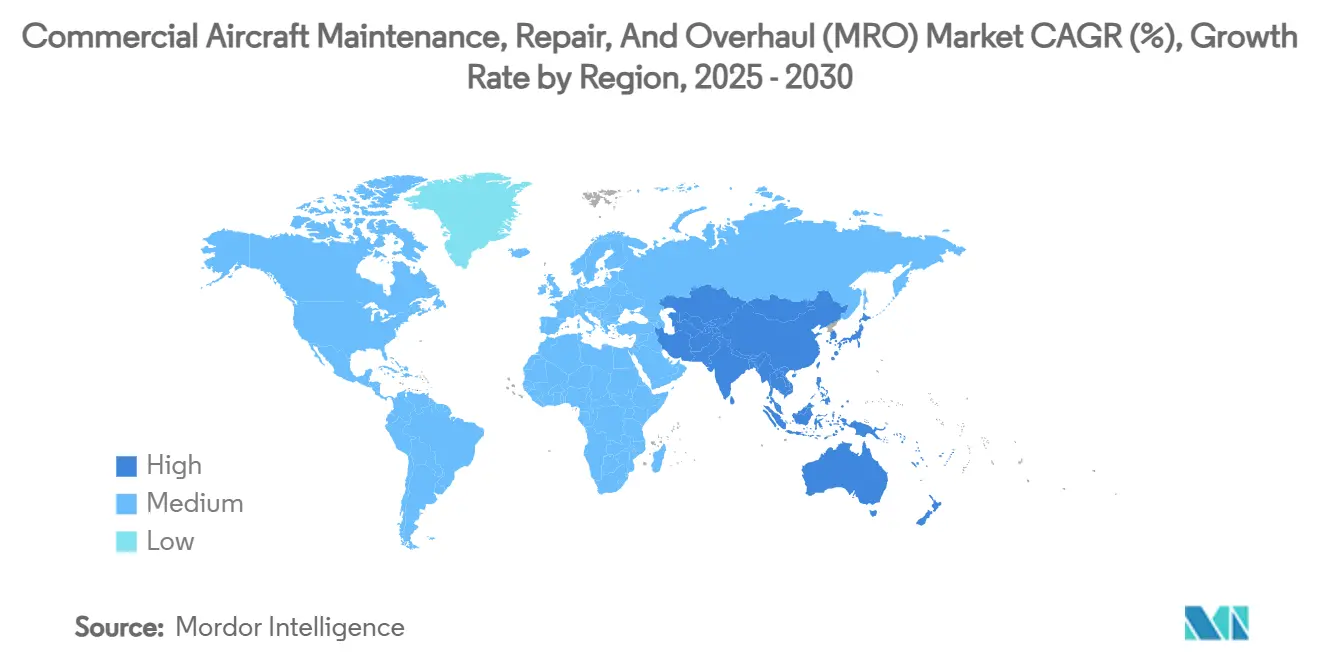

- По регионам Северная Америка захватила 38,98% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим географическим регионом с CAGR 5,12%, поддерживаемым про-MRO политическими стимулами.

Глобальные тенденции и инсайты рынка технического обслуживания, ремонта и капитального ремонта (MRO) коммерческих воздушных судов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющий глобальный флот, требующий тяжелых проверок | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Расширение стратегии OEM на вторичном рынке | +0.8% | Глобально, под руководством Северной Америки и Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Всплеск эксплуатации узкофюзеляжных самолетов после COVID | +0.9% | Глобально, сильнее всего в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Короткий срок (≤ 2 лет) |

| Региональные государственные стимулы для местного MRO | +0.6% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Средний срок (2-4 года) |

| Внедрение прогнозного технического обслуживания на базе ИИ | +0.5% | Северная Америка и ЕС, расширение на АТЭС | Долгий срок (≥ 4 лет) |

| Формализация цепочки поставок бывших в употреблении пригодных к обслуживанию материалов (USM) | +0.4% | Глобально, с ранними выигрышами в Северной Америке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющий глобальный флот, требующий тяжелых проверок

Средний возраст флота вырос, поскольку перевозчики откладывали списание из-за дефицита слотов для новых поставок. Более старые самолеты требуют более глубоких структурных инспекций, контроля коррозии и замены компонентов, что увеличивает трудозатраты на тяжелое техническое обслуживание на одно воздушное судно. Независимые ангары в Северной Америке и Европе продолжали заключать многолетние контракты на тяжелые проверки, обеспечивая стабильную видимость выручки для рынка MRO авиации.

Расширение стратегии OEM на вторичном рынке

OEM инвестировали более 2 млрд долларов США в дополнения к сервисным сетям, охватывающим США, Европу и Азию. Только GE Aerospace выделила 1 млрд долларов США на расширение своих мощностей по капитальному ремонту, в то время как Safran выделила 1 млрд евро (1,18 млрд долларов США) на увеличение годовых мощностей по посещению цехов двигателей LEAP до 1200 единиц.[1]Источник: Safran, "Safran Invests Over EUR 1 Billion to Develop a Global MRO Network for its LEAP Engine," safran-group.com Эти шаги усилили контроль OEM над собственными данными по ремонту и привлекли контракты авиакомпаний типа "мощность на час", которые расширяют рынок MRO авиации.

Всплеск эксплуатации узкофюзеляжных самолетов после COVID

Ежедневные циклы одноопорных самолетов превысили уровни 2019 года, поскольку авиакомпании приоритизировали частоту ближнемагистральных рейсов. Более высокая эксплуатация привела к увеличению внеплановых снятий компонентов и ускорила спрос на линейное техническое обслуживание вокруг узловых аэропортов. Поставщики, которые инвестировали в мобильные инспекционные установки и цифровые инструменты планирования слотов, захватили дополнительную долю рынка MRO авиации, особенно в быстрооборотных средах Азии.

Региональные государственные стимулы для местного MRO

Индия отменила барьеры налога на товары и услуги и разрешила 100% прямые иностранные инвестиции в предприятия технического обслуживания, стимулируя такие проекты, как комплекс Air India площадью 35 акров в Бангалоре.[2]Источник: Safran, "Safran Invests Over EUR 1 Billion to Develop a Global MRO Network for its LEAP Engine," safran-group.com Источник: Air India, "Air India Commences Construction of Mega MRO Facility in Bengaluru," airindia.com Фонд развития авиации Сингапура предлагал совпадающие инвестиционные гранты, в то время как Индонезия расширила зоны свободной торговли вокруг Батама. Эти политические меры привлекли свежий капитал, диверсифицировали базу поставок и поддержали вклад Азиатско-Тихоокеанского региона в рынок MRO авиации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Острая нехватка лицензированных техников A&P | -0.9% | Глобально, наиболее серьезно в Северной Америке | Короткий срок (≤ 2 лет) |

| Постоянный кризис мощностей посещения моторных цехов | -0.7% | Глобально, сосредоточено в основных MRO-хабах | Средний срок (2-4 года) |

| Волатильность цепочки поставок компонентов второго уровня | -0.5% | Глобально, с региональными вариациями | Средний срок (2-4 года) |

| Эскалация цен OEM на запчасти | -0.4% | Глобально, влияет на все сегменты рынка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Острая нехватка лицензированных техников A&P

Убыль из-за выхода на пенсию опережала новых поступающих, особенно в США, где зачисления на обучение оставались плоскими. Авиакомпании предлагали премиальные ставки сверхурочных и ускоренные программы ученичества, но нехватка рабочей силы все еще растягивала время оборота и ограничивала дополнительные мощности ангаров, сдерживая рост рынка MRO авиации.

Постоянный кризис мощностей посещения моторных цехов

Неожиданные выводы о долговечности турбовентиляторов нового поколения подняли показатели посещения цехов. Одновременно нехватка деталей удлинила объемы работ, поэтому несколько глобальных моторных центров работали почти на полной мощности. Перевозчики бронировали слоты более чем за год вперед, а некоторые арендовали запасные двигатели для защиты расписаний, что повысило прямые расходы на техническое обслуживание в рамках рынка MRO авиации.

Сегментный анализ

По типу MRO: моторные работы командуют инвестициями

Капитальный ремонт двигателей сгенерировал 46,80% выручки 2024 года, подчеркивая капиталоемкий характер технического обслуживания силовых установок в рамках рынка MRO авиации. Сертифицированные OEM центры расширили инструментальные линии для вариантов LEAP и GTF, в то время как независимые специализировались на зрелых семействах двигателей для сохранения конкурентоспособности. Ожидается, что размер рынка технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов, связанный с работами с двигателями, будет развиваться по мере того, как интервалы посещения цехов установятся в постпандемические модели.

Линейное техническое обслуживание показало наивысший прогноз CAGR 5,71%, поскольку услуги быстрого оборота максимизируют доходные дни оператора. Планшетные инспекционные приложения и носимые дисплеи головного типа сократили рутинные проверки, улучшив дисциплину времени у выходов. По мере уплотнения расписаний авиакомпаний поставщики с командами в аэропорту захватывали дополнительную долю и укрепляли более широкую траекторию роста рынка технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу воздушных судов: доминирование с неподвижным крылом, рост винтокрылой ниши

Флоты с неподвижным крылом удерживали 95,45% доли выручки в 2024 году и продолжают поддерживать спрос благодаря масштабу операций коммерческих самолетов. Узкофюзеляжные воздушные суда управляют значительной частью размера рынка технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов, при этом модели эксплуатации увеличивают частоту рабочих карт на планерных и компонентных линиях. Тяжелые проверки широкофюзеляжных самолетов оставались стабильными, поскольку восстановление дальнемагистрального трафика продолжалось размеренными темпами.

Спрос на винтокрылые воздушные суда меньше, но устойчив, поскольку программы модернизации обороны и морской энергетики нуждаются в вертолетах с высокой доступностью. Специализированные возможности капитального ремонта роторных лопастей, строгие требования к летной годности и видимость правительственного бюджета производят стабильные маржи. Поставщики, которые обеспечили военные контракты, добавили предсказуемый поток доходов, который смягчает цикличность в рынке технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов, где доминируют воздушные суда с неподвижным крылом.

По конечному пользователю: масштаб авиакомпаний встречает гибкость чартеров

Коммерческие пассажирские перевозчики составили 78,85% расходов в 2024 году. Программы технического обслуживания на уровне флота и соглашения "мощность на час" позволили авиакомпаниям объединять объемные скидки и снижать удельные затраты, укрепляя их лидерство в рынке технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов.

Чартерные операторы, хотя и меньше, планируются к росту с CAGR 5,37%. Бизнес-клиенты ценят быстрое время возврата в строй и индивидуальную реконструкцию салона, что приносит более высокую трудовую доходность на воздушное судно. Поставщики, предлагающие выделенные отсеки для среднеразмерных самолетов, привлекли премиальные объемы работ, диверсифицируя общие потоки доходов рынка технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов.

По типу поставщика услуг: независимые удерживают масштаб, OEM завоевывают позиции

Независимые сторонние цеха сохранили 49,32% выручки в 2024 году благодаря гибким трудовым моделям и конкурентным ценам, которые привлекли чувствительных к затратам авиакомпании. Несколько независимых преследовали консолидацию; приобретение AAR бизнеса поддержки продукции Triumph Group за 845 млн долларов США расширило мощности по ремонту компонентов в США и Азии.[3]Источник: AAR Corp, "AAR Completes Acquisition of Triumph Product Support," aarcorp.com

Аффилированные с OEM предприятия опережают рост рынка и поддерживаются собственными инструментами, техническими данными и долгосрочными сервисными контрактами. Завод XEOS компании GE Aerospace стоимостью 267 млн долларов США в Польше является примером наращивания мощностей в соответствии с двигателями LEAP. Эта интеграция вернула высокоценную работу от независимых и наклонила конкурентную динамику в рынке технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов.

Географический анализ

Северная Америка сгенерировала 38,98% выручки 2024 года благодаря большим активным флотам региона и зрелым экосистемам технического обслуживания. Основные узлы Атланты, Далласа и Майами предлагали комплексные возможности по двигателям, компонентам и тяжелым проверкам, а также эффективную логистику. Недавние инвестиции, такие как соглашение Pratt & Whitney с Delta TechOps об увеличении пропускной способности GTF на 30%, укрепили мощности. Строгие стандарты сертификации и внедрение цифровых технологий поддерживали рост производительности, сохраняя конкурентоспособность рынка технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов, несмотря на более высокие трудовые ставки.

Азиатско-Тихоокеанский регион показал самый быстрый прогноз CAGR 5,12%, поскольку перевозчики расширяли флоты, а правительства стимулировали внутреннее техническое обслуживание. Singapore Aero Engine Services объявила о новых предприятиях стоимостью 242 млн долларов США, в то время как Air India начала работу над кампусом площадью 35 акров в Бангалоре, который, как ожидается, создаст 1200 рабочих мест. Эти расширения помогают удержать региональные расходы, которые ранее переходили в Европу или на Ближний Восток, и повышают вклад Азии в рынок технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов.

Европа остается технологическим лидером, но сталкивается с давлением затрат. Lufthansa Technik одобрила многомиллиардную евро инвестиционную программу, которая включала новый объект тяжелого технического обслуживания в Португалии для обеспечения будущей загрузки широкофюзеляжными самолетами. Восточноевропейские страны предлагали конкурентные трудовые затраты, привлекая предприятия капитального ремонта двигателей, такие как XEOS в Польше. Ближний Восток использовал географическую связанность для привлечения транзитных проверок. Южная Америка развивала нишевые кластеры ремонта компонентов для поддержки грузовых флотов, обеспечивая сбалансированное развитие рынка технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов во всем мире.

Конкурентная среда

Конкуренция оставалась умеренной, но имела тенденцию к консолидации, поскольку масштаб стал жизненно важным для цифровых инвестиций и рычагов цепочки поставок. Соглашение Boeing на 8,3 млрд долларов США о покупке Spirit AeroSystems было направлено на контроль качества и синхронизацию производственных линий, указывая на интерес OEM планеров к более тесной вертикальной интеграции. Независимый лидер AAR завершил несколько покупок, которые расширили мощности по ремонту компонентов и расширили географический охват.

Цифровые возможности стали ключевым дифференциатором. Lufthansa Technik представила свою экосистему Digital Tech Ops с Avianca для внедрения аналитики прогнозного технического обслуживания для смешанных флотов. Safran усилила инструменты мониторинга здоровья двигателей наряду с расширением своей глобальной сети, в то время как приобретение IFS компании EmpowerMX усилило облачное программное обеспечение для выполнения технического обслуживания.

Дефицит рабочей силы и риски цепочки поставок поощряли совместные предприятия, которые объединяют преимущества капитала, технологий и местоположения. GE Aerospace сотрудничала с Lufthansa Technik для предприятия XEOS, используя немецкую инженерную экспертизу и польскую конкурентоспособность по затратам. Продажа West Star Aviation компании Greenbriar Equity подчеркнула интерес частного капитала к специализированным нишам MRO деловой авиации. Поставщики, способные предоставлять интегрированные, поддерживаемые технологиями услуги, позиционировали себя для завоевания более долгосрочных контрактов и роста доли в рынке технического обслуживания, ремонта и капитального ремонта коммерческих воздушных судов.

Лидеры индустрии технического обслуживания, ремонта и капитального ремонта (MRO) коммерческих воздушных судов

-

Lufthansa Technik AG

-

AAR CORP.

-

Delta Air Lines, Inc.

-

Hong Kong Aircraft Engineering Company Limited (HAECO)

-

Safran SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025 г.: GE Aerospace и Lufthansa Technik открыли польский центр двигателей XEOS LEAP стоимостью 267 млн долларов США, нацеленный на 250 ежегодных капитальных ремонтов.

- Октябрь 2024 г.: GE Aerospace объявила о своих планах инвестировать более 130 млн долларов США в свои предприятия по техническому обслуживанию, ремонту и капитальному ремонту (MRO) и ремонту компонентов в Европе к концу 2026 года в рамках своей глобальной инициативы расходов на MRO в размере 1 млрд долларов США. Инициатива направлена на повышение мощности, сокращение времени оборота и расширение возможностей ремонта с помощью передовых технологий.

Область глобального отчета по рынку технического обслуживания, ремонта и капитального ремонта (MRO) коммерческих воздушных судов

MRO авиации относится к капитальному ремонту, инспекции, ремонту или модификации воздушного судна или его компонентов.

Рынок технического обслуживания, ремонта и капитального ремонта (MRO) авиации сегментирован по типу MRO и географии. Рынок сегментирован по типу MRO на планер, двигатель, компоненты и линейное техническое обслуживание. Модификации и ремонт интерьера салона были рассмотрены в сегменте компонентов. Область исследования ограничена услугами MRO в коммерческих воздушных судах и не охватывает военные воздушные суда и воздушные суда общего назначения. Отчет также охватывает размеры рынков и прогнозы для рынка MRO авиации в основных странах разных регионов. Размер рынка представлен для каждого сегмента в стоимостном выражении (доллары США).

| Техническое обслуживание планера |

| Капитальный ремонт двигателей |

| Ремонт и капитальный ремонт компонентов |

| Линейное техническое обслуживание |

| С неподвижным крылом | Узкофюзеляжные воздушные суда |

| Широкофюзеляжные воздушные суда | |

| Региональные транспортные воздушные суда | |

| Винтокрылые |

| Коммерческие пассажирские авиакомпании |

| Грузовые операторы |

| Лизинговые компании |

| Чартерные операторы |

| Аффилированные с авиакомпаниями MRO |

| Независимые сторонние MRO |

| Аффилированные с OEM MRO |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу MRO | Техническое обслуживание планера | ||

| Капитальный ремонт двигателей | |||

| Ремонт и капитальный ремонт компонентов | |||

| Линейное техническое обслуживание | |||

| По типу воздушных судов | С неподвижным крылом | Узкофюзеляжные воздушные суда | |

| Широкофюзеляжные воздушные суда | |||

| Региональные транспортные воздушные суда | |||

| Винтокрылые | |||

| По конечному пользователю | Коммерческие пассажирские авиакомпании | ||

| Грузовые операторы | |||

| Лизинговые компании | |||

| Чартерные операторы | |||

| По типу поставщика услуг | Аффилированные с авиакомпаниями MRO | ||

| Независимые сторонние MRO | |||

| Аффилированные с OEM MRO | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка MRO авиации?

Рынок MRO авиации был оценен в 96,29 млрд долларов США в 2025 году и прогнозируется достичь 122,55 млрд долларов США к 2030 году, увеличиваясь с CAGR 4,94%.

Какой сегмент MRO генерирует наибольшую выручку?

Капитальный ремонт двигателей лидирует, захватывая 46,80% выручки 2024 года, во многом из-за сложности и стоимости современных силовых установок.

Какой регион растет быстрее всего в техническом обслуживании авиации?

Азиатско-Тихоокеанский регион показывает наивысший прогноз CAGR 5,12% до 2030 года, поддерживаемый государственными стимулами и растущим количеством флотов.

Как OEM изменяют конкурентную среду?

OEM инвестируют миллиарды в расширение брендированных сервисных сетей, используя собственные данные и инструменты для завоевания долгосрочных контрактов на техническое обслуживание.

Какой самый большой вызов стоит перед поставщиками MRO сегодня?

Нехватка лицензированных технических специалистов и ограниченные мощности моторных цехов являются самыми непосредственными ограничениями, продлевающими время оборота и повышающими затраты.

Почему ожидается, что линейное техническое обслуживание будет быстро расти?

Авиакомпаниям нужны возможности быстрого оборота воздушных судов для максимизации ежедневной эксплуатации, поэтому спрос на аэропортовое, поддерживаемое технологиями линейное техническое обслуживание растет быстрее других категорий.

Последнее обновление страницы: