Размер и доля рынка стеклянной плитки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

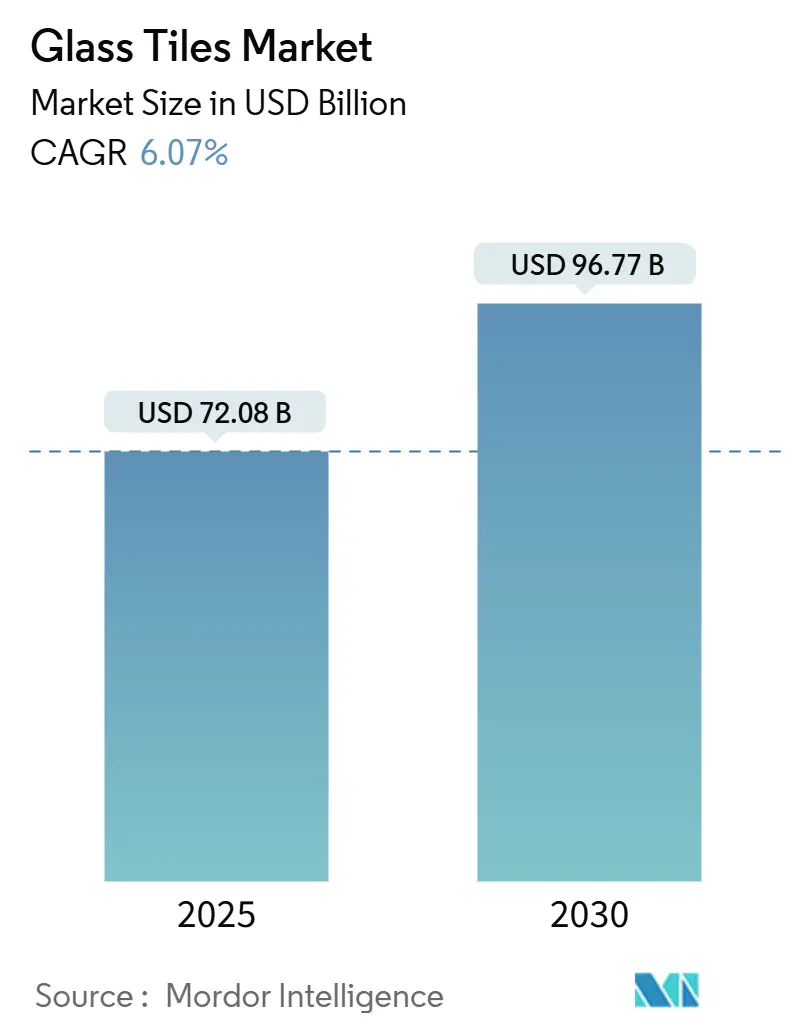

| Размер Рынка (2025) | 72.08 Миллиардов долларов США |

| Размер Рынка (2030) | 96.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стеклянной плитки от Mordor Intelligence

Размер мирового рынка стеклянной плитки составляет 72,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 96,77 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 6,07%. Растущая урбанизация, расходы на премиальную реконструкцию и более строгие нормы экологичного строительства способствуют использованию легких материалов для облицовки с низким углеродным следом, позиционируя рынок стеклянной плитки как предпочтительное решение в жилых, коммерческих и инфраструктурных проектах. Спеченная технология набирает обороты, поскольку она снижает температуры обжига и сокращает потребление энергии, в то время как дизайнерские тенденции в сторону матовых покрытий расширяют эстетические возможности для архитекторов. Азиатско-Тихоокеанский регион лидирует как в производстве, так и в потреблении благодаря крупномасштабным инфраструктурным программам, интегрированным цепочкам поставок и растущим располагаемым доходам.

Ключевые выводы отчета

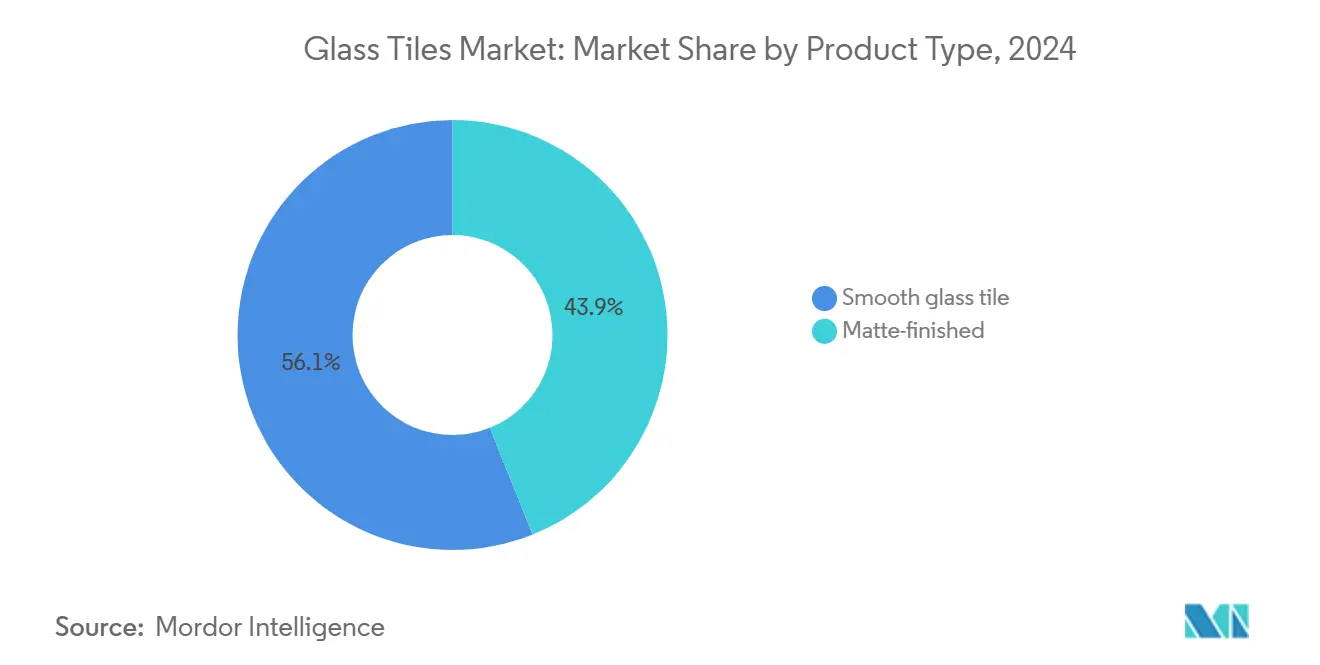

- По типу продукта гладкие/глянцевые покрытия составили 56,09% доли рынка стеклянной плитки в 2024 году; прогнозируется, что матовые покрытия будут расширяться со среднегодовым темпом роста 7,16% в период 2025-2030 гг.

- По производственному процессу плавленые плитки лидировали с 38,16% доли рынка стеклянной плитки в 2024 году, в то время как прогнозируется рост спеченных плиток со среднегодовым темпом роста 7,25% до 2030 года.

- По применению облицовка стен заняла 40,69% доли рынка стеклянной плитки в 2024 году, в то время как наружные и ландшафтные установки готовы расти со среднегодовым темпом роста 6,81% до 2030 года.

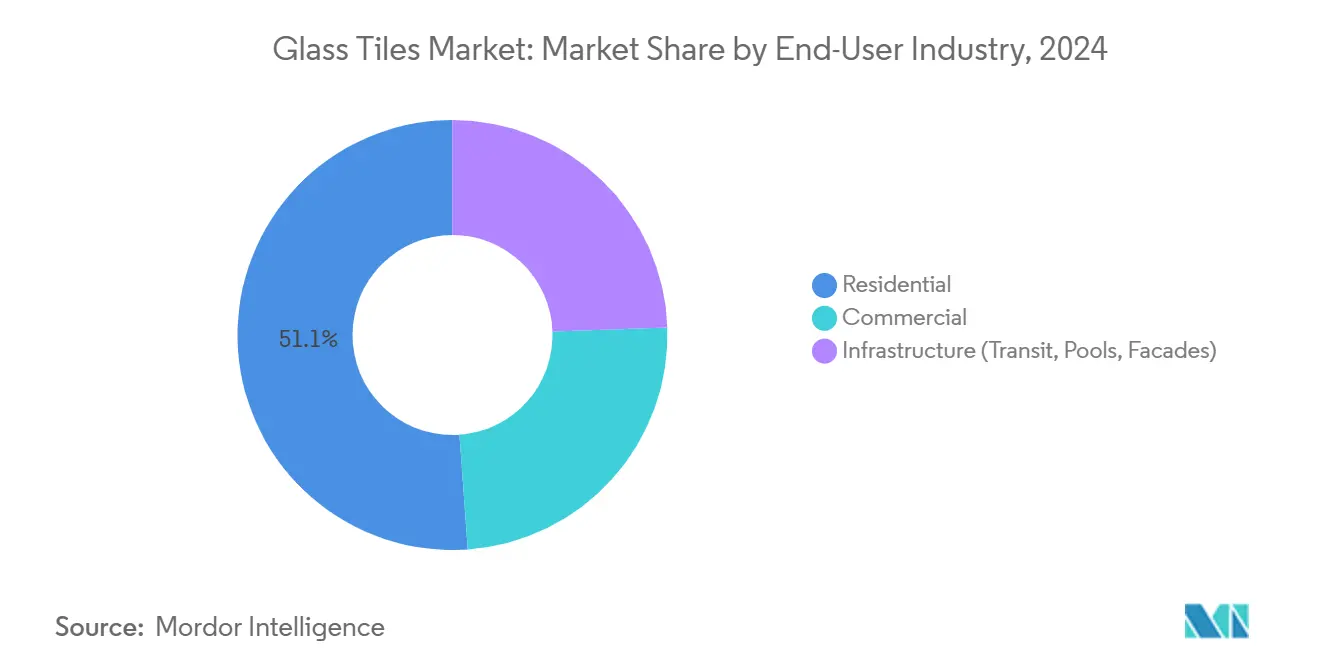

- По отрасли конечного пользователя жилой сегмент удерживал 51,04% доли доходов в 2024 году, тогда как инфраструктурные применения продвигаются со среднегодовым темпом роста 7,02% до 2030 года.

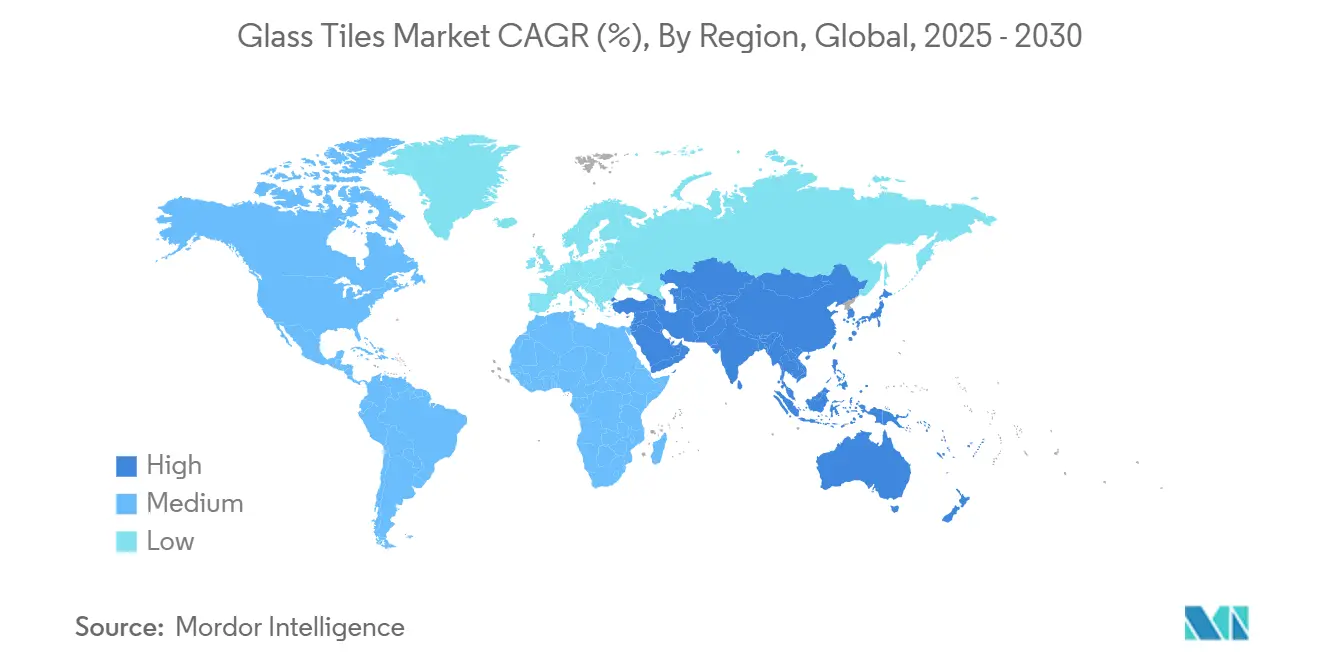

- По географии Азиатско-Тихоокеанский регион доминировал с 52,18% доли рынка стеклянной плитки в 2024 году и растет со среднегодовым темпом роста 6,94% до 2030 года.

Тенденции и аналитика глобального рынка стеклянной плитки

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос в жилом строительстве | +1.8% | Глобальный, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочная перспектива (2-4 года) |

| Экологически чистые производственные процессы | +1.2% | Европа и Северная Америка лидируют, распространение в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Растущее использование в роскошных и высококлассных архитектурных проектах | +1.0% | Северная Америка, Европа и отдельные рынки Азиатско-Тихоокеанского региона | Среднесрочная перспектива (2-4 года) |

| Увеличивающийся спрос на легкую стеклянную плитку для реконструкции высотных зданий | +0.8% | Глобальные городские центры, особенно Азиатско-Тихоокеанский регион и Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Растущая популярность на рынке реконструкции и DIY | +0.7% | Северная Америка и Европа, с развивающимся ростом в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос в жилом строительстве

Деятельность по реконструкции стимулирует использование премиальных материалов, поскольку домовладельцы нацеливаются на кухни и ванные комнаты, где долговечность и эстетика оправдывают более высокие бюджеты. Инвестиции Канады в строительство зданий достигли 22,2 млрд канадских долларов в марте 2025 года, а годовой рост на 5,4% подчеркивает устойчивый спрос на жилье [1]Statistics Canada, "Building Construction Investment, March 2025," www150.statcan.gc.ca. Жилая доля в 51,04% отражает это предпочтение более ценных покрытий по сравнению с товарными керамическими альтернативами. Устойчивость стеклянной плитки к пятнам и постоянство цвета добавляют долгосрочную ценность в помещениях, подверженных воздействию влаги, согласуясь с ожиданиями покупателей относительно низких затрат жизненного цикла. Следовательно, рынок стеклянной плитки выигрывает от стабильных циклов замены в зрелом жилищном фонде и высококлассных кондоминиумных проектах в Азиатско-Тихоокеанском регионе и Северной Америке.

Экологически чистые производственные процессы

Регуляторы и схемы рейтинга зданий отдают предпочтение материалам с низким углеродным следом, побуждая производителей увеличивать содержание стеклобоя и переходить на возобновляемую энергию. AGC Glass Europe переработала 700 000 тонн стеклобоя в 2024 году и нацелена на 50% соотношение стеклобоя к 2030 году, сократив выбросы CO₂ на 490 000 тонн. NSG Group планирует достичь 50% возобновляемой электроэнергии в 2024 году и добиться углеродной нейтральности к 2050 году при поддержке новых печей на зеленом водороде в Великобритании[2]NSG Group, "2024 Integrated Report," nsg.com. Эти инициативы создают дифференциацию бренда и соответствуют критериям спецификации в Европе и Северной Америке, где архитекторы выбирают продукты, которые способствуют получению кредитов LEED и BREEAM. Спеченные процессы, которые снижают температуру печи, усиливают эти экологические преимущества, направляя закупки в сторону поставщиков с проверяемыми дорожными картами декарбонизации.

Растущее использование в роскошных и высококлассных архитектурных проектах

Дизайнеры указывают стеклянную плитку за её глубину, прозрачность и светоотражающие качества, которые керамические аналоги не могут воспроизвести. Guardian Glass разработала покрытия ClimaGuard и SunGuard для улучшения солнечного контроля без ущерба для прозрачности, демонстрируя, как улучшения производительности поддерживают современные фасады. Роскошные курорты в Юго-Восточной Азии принимают матовые травленые стеклянные мозаики для интерьеров спа для передачи индивидуальной эстетики, в то время как премиальные офисные башни в Северной Америке включают подсвеченные стеклянные стены для визуального воздействия. Растущие располагаемые доходы в Китае и Индии повышают высококлассный жилой спрос, дополнительно укрепляя рынок стеклянной плитки. Синергия эстетики и энергетической производительности обеспечивает премиальную ценовую позицию, защищая маржу от более дешевых заменителей.

Увеличивающийся спрос на легкую стеклянную плитку для реконструкции высотных зданий

Уплотнение городов стимулирует реконструкцию стареющего высотного фонда, где ограничения структурной нагрузки диктуют выбор материала. Исследования пенистых стеклянных агрегатов, содержащих 90% переработанных отходов, показывают потенциал облегчения структурного бетона при сохранении прочности. Легкая стеклянная плитка снижает мертвую нагрузку на навесные стены и упрощает сейсмическое крепление в сейсмоопасных регионах. Муниципальные программы стимулирования, которые субсидируют энергоэффективные модернизации фасадов в Токио, Нью-Йорке и Шанхае, дополнительно усиливают принятие. Короткие циклы установки привлекают владельцев недвижимости, стремящихся к минимальному нарушению деятельности арендаторов, ускоряя спецификацию спеченных тонкопанельных форматов. Следовательно, рынок стеклянной плитки обеспечивает долю в бюджетах реконструкции, ранее доминируемых алюминиевым композитом и каменными плитами.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность затрат на сырье и энергию | -1.5% | Глобальное, с острым влиянием в энергоемких производственных регионах | Краткосрочная перспектива (≤ 2 лет) |

| Более дешевые керамические и фарфоровые заменители | -0.9% | Чувствительные к цене рынки глобально, особенно развивающиеся экономики | Среднесрочная перспектива (2-4 года) |

| Риск микротрещин в сейсмических зонах | -0.6% | Сейсмически опасные регионы, включая Калифорнию, Японию, Чили и Турцию | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность затрат на сырье и энергию

Производство стекла является энергоемким, делая производителей уязвимыми к скачкам топлива и нехватке электроэнергии. Engineering News-Record сообщил о 3% увеличении своего индекса стоимости материалов к концу 2024 года, при этом ожидается рост цен на стекло на 6-11% в 2025 году из-за тарифов и энергетических сборов. Инфляция цен на сталь в 11,2% усложнила затраты на техническое обслуживание печей, сжимая маржу. Спотовые цены на природный газ в Европе подскочили в 2024 году, временно заставляя сокращать мощности и удлиняя сроки поставки. Такая волатильность побуждает застройщиков переключаться на керамическую плитку при ужесточении бюджетов, особенно на развивающихся рынках, лишенных стимулов для экологичного строительства. Стратегии хеджирования и локальная возобновляемая энергия становятся критически важными для производителей стеклянной плитки для стабилизации операционных расходов.

Более дешевые керамические и фарфоровые заменители

Керамические производители используют масштаб и низкозатратные глиняные входы для конкуренции с рынком стеклянной плитки в массовых сегментах. Соединенные Штаты потребляли 264,5 млн м² керамической плитки в 2023 году со средними заводскими ценами 19,06 долларов США за м², значительно ниже стеклянных эквивалентов. Консолидация дистрибьюторов, проиллюстрированная приобретением Louisville Tile компании American Olean Midwest, усиливает покупательную способность и маркетинговый охват. Более широкие розничные сети улучшают доступность керамики и сокращают сроки доставки. В чувствительных к цене жилищных проектах по всей Латинской Америке и Юго-Восточной Азии подрядчики часто переходят с стеклянных на керамические фартуки для защиты прибыльности, ограничивая проникновение стекла за пределы премиальных уровней.

Сегментный анализ

По типу продукта: матовые покрытия получают премиальное позиционирование

Гладкие/глянцевые продукты удерживали 56,09% доли в 2024 году, однако матовые покрытия расширяются быстрее всего со среднегодовым темпом роста 7,16%. Дизайнеры ценят поверхности с низким бликом, которые обеспечивают тонкую глубину и современную эстетику. Антиотпечатковые покрытия теперь сохраняют матовую чистоту в вестибюлях отелей с высокой проходимостью, расширяя случаи использования за пределы ванных комнат. Достижения в нанотравлении позволяют производителям сохранять легко очищаемую поверхность глянцевого стекла при обеспечении атласного внешнего вида. Матовые варианты часто требуют ценовых премий 10-15%, побуждая производителей выделять дополнительные мощности на эти артикулы. Гибридные цифро-печатные системы наносят металлические акценты на матовые фоны, удовлетворяя роскошные коммерческие интерьеры. Размер рынка стеклянной плитки для матовых покрытий прогнозируется превысить 15 млрд долларов США к 2030 году, поддерживаемый спросом высококлассных кондоминиумов в Азиатско-Тихоокеанском регионе.

Гладкие плитки остаются важными в клинических условиях, зонах общественного питания и бассейнах, поскольку их непроницаемая глазурь упрощает санитарию. Кодексы общественного здравоохранения в Соединенных Штатах требуют непористые настенные поверхности за линиями подготовки коммерческих кухонь, обеспечивая базовый спрос на глянцевое стекло. Производители встраивают антимикробные ионы серебра в прозрачные глазури, дифференцируясь от керамических конкурентов. Хотя популярность матовых покрытий растет, сбалансированные производственные портфели помогают смягчить стилевые колебания. Интегрированные объекты выделяют последовательные зоны печей для чередования между глянцевыми и матовыми запусками без остановки линии, поддерживая пропускную способность. В целом, диверсификация типов продуктов закрепляет рынок стеклянной плитки против волатильности модных циклов, предоставляя дистрибьюторам более широкую палитру.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По производственному процессу: спеченная технология стимулирует инновации

Спеченные продукты регистрируют самый высокий среднегодовой темп роста 7,25% до 2030 года, в то время как плавленые плитки сохраняют 38,16% доли в 2024 году. Рынок стеклянной плитки вознаграждает спекание, поскольку процесс обжигается при более низких температурах, сокращая потребление газа и выбросы CO₂. Производители встраивают переработанный стеклобой в спеченные смеси без ущерба для прочности, согласуясь с подсчетом LEED. Плавленые форматы по-прежнему доминируют в крупносерийном производстве из-за зрелой инфраструктуры печей, но растущие углеродные налоги повышают операционные затраты. Литые и смальтовые плитки служат ремесленным мозаикам и реставрации наследия, где рукотворные текстуры оправдывают премиальное ценообразование. Исследования в Saitama Institute of Technology показывают низкотемпературные пути переработки, которые могли бы передаться в печи для стеклянной плитки и дополнительно снизить счета за энергию. Поскольку архитекторы требуют декларации экологических продуктов, спеченные поставщики получают статус предпочтительных поставщиков в финансируемых государством проектах. Таким образом, индустрия стеклянной плитки направляет капитальные затраты на непрерывные спекательные линии, оборудованные системами рекуперации отходящего тепла, усиливая переход от традиционного плавления.

Более низкие тепловые бюджеты продлевают срок службы печи, освобождая расходы на техническое обслуживание для НИОКР покрытий поверхности. Автоматизированное прессовочное и каландровое оборудование повышает точность размеров, облегчая монтаж на площадке и сокращая трудозатраты подрядчиков. Рынок стеклянной плитки видит спеченные планки, входящие в системы вентилируемых фасадов, где критически важны более легкий вес и жесткие допуски. Производители совместно обжигают переливчатые глазури за один проход, сокращая время цикла по сравнению с отдельными стадиями плавления. Анализы жизненного цикла демонстрируют до 25% экономии воплощенного углерода по сравнению с плавлеными эквивалентами, поддерживая закупки в рамках правил зеленых государственных закупок в Европе. Следовательно, спеченная технология прогнозируется для сужения разрыва доли рынка стеклянной плитки с плавлеными форматами до 2030 года.

По применению: наружные установки стимулируют премиальный рост

Облицовка стен доминировала с 40,69% долей в 2024 году, однако наружные и ландшафтные установки растут быстрее всего со среднегодовым темпом роста 6,81%. УФ-стойкие глазури и морозостойкие корпуса теперь позволяют стеклянные мозаики в наружных бассейнах, площадях и террасных кашпо. Роскошные курорты заказывают переливчатые лагунные бассейны, которые используют преломление солнечного света для драматических визуальных эффектов. Стеклянные брусчатки с противоскользящей текстурой заменяют камень на пешеходных дорожках крыш, где ограничения по весу способствуют тонким профилям. Ландшафтные архитекторы указывают агрегаты из переработанного стекла в проницаемых дорожках, связывая дизайн твердого покрытия с целями циркулярной экономики. В результате рынок стеклянной плитки собирает премиальные маржи в бутиковых наружных проектах.

Внутренние напольные покрытия, фартуки и столешницы остаются стабильными нишами. Противоскользящая стеклянная напольная плитка выстилает душевые зоны спа, где сходятся гигиена и эстетика. Коммерческие кухни принимают термостойкие стеклянные столешницы, которые выдерживают термический шок лучше, чем искусственный камень. Фартуки в ресторанах быстрого обслуживания отдают предпочтение глянцевому стеклу для легкости протирки во время пиков обслуживания. Несмотря на эти стабильные объемы, рост концентрируется на внешних сегментах, которые эксплуатируют устойчивость стекла к погодным циклам и окрашиванию водорослей. Производители, поставляющие предварительно смонтированные сетчатые листы, упрощают установку, сокращая полевой труд и усиливая экономическое обоснование против фарфоровых альтернатив.

По отрасли конечного пользователя: модернизация инфраструктуры ускоряет рост

Жилая категория составляла 51,04% доходов в 2024 году, поскольку домохозяйства отдают приоритет премиальным кухонным фартукам и ванным мозаикам. Однако инфраструктурные проекты, такие как станции метро, аэропорты и гражданские центры, предлагают самый быстрый среднегодовой темп роста 7,02%. Правительства в Китае и Индии выделяют рекордные суммы на транзитные коридоры, которые указывают вандалостойкие, низкообслуживаемые покрытия, стимулируя оптовые заказы текстурированных стеклянных панелей. Стеклянная плитка соответствует строгим требованиям пожарной безопасности и токсичности дыма, обеспечивая одобрение в кодексах проектирования массового транзита. Коммерческие реконструкции также набирают обороты, поскольку арендодатели модернизируют вестибюли светящимися стеклянными характерными стенами для привлечения арендаторов.

Инфраструктурный рост выгоден поставщикам с сейсмически сертифицированными системами крепления. Руководящие принципы ASCE для неструктурного остекления в сейсмической зоне 4 требуют гибкого монтажного оборудования с высоким смещением[3]ASCE Library, "Seismic Design of Architectural Glazing Systems," ascelibrary.org. Производители, предлагающие предварительно протестированные сборки, сокращают инженерные затраты для проектных фирм. Размер рынка стеклянной плитки, обслуживающего общественные работы, ожидается превысить 23 млрд долларов США к 2030 году, обеспечивая защитный поток доходов среди циклических колебаний жилья. Жилой спрос по-прежнему поддерживает объем, но инфраструктурные и коммерческие вертикали диверсифицируют риск, обеспечивая сбалансированное расширение отрасли.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион удерживал 52,18% доли рынка стеклянной плитки в 2024 году и продолжает расти со среднегодовым темпом роста 6,94% до 2030 года. Конвейер строительства станций метро Китая, миссия 'Умные города' Индии и гостиничный бум Японии перед глобальными событиями поддерживают устойчивые региональные закупки. Интегрированные цепочки поставок в провинциях Гуандун и Шаньдун позволяют производителям получать флоат-стекло, красители и упаковку локально, сокращая логистические затраты и обеспечивая агрессивное экспортное ценообразование. Правительства продвигают мандаты переработанного содержания, предоставляя спеченным производителям внутреннее преимущество и укрепляя региональное лидерство. Быстрое формирование городских домохозяйств также поддерживает устойчивый жилой реконструкционный спрос, делая Азиатско-Тихоокеанский регион стратегическим приоритетом для многонациональных брендов плитки.

Северная Америка представляет зрелый, но устойчивый рынок. Расходы на реконструкцию в Соединенных Штатах остаются сильными, поскольку стареющий жилищный фонд нуждается в обновлениях, в то время как инвестиции Канады в строительство в размере 22,2 млрд канадских долларов в марте 2025 года сигнализируют о здоровой активности. Реконструкции высотных зданий в Нью-Йорке, Чикаго и Торонто предпочитают легкие стеклянные панели для минимизации затрат на структурное усиление. Рост коммерческой недвижимости Мексики поддерживает спрос на окрашенные с обратной стороны стеклянные фрески в торговых центрах. Строгие энергетические кодексы катализируют принятие облицовочного стекла с низкоэмиссионным покрытием, предлагая функциональное преимущество над керамическими альтернативами. Следовательно, рынок стеклянной плитки поддерживает премиальное позиционирование несмотря на экономические встречные ветры.

Европа командует значительной долей, закрепленной строгими политиками декарбонизации, которые согласуются с богатым стеклобоем, низкоуглеродным стеклом. Цель AGC в 50% использования стеклобоя к 2030 году вместе с пилотами гибридных печей, сокращающими выбросы на 75%, соответствует требованиям таксономии ЕС. Государственные органы в Германии и Франции проводят тендеры на реконструкцию транзитных узлов, требующие декларации экологических продуктов, ускоряя закупки от сертифицированных поставщиков. Соединенное Королевство и Италия сосредотачиваются на модернизации исторических зданий, где стеклянные мозаики дополняют реставрационную эстетику без ущерба для аутентичности. Хотя рост отстает от Азиатско-Тихоокеанского региона, стабильные расходы государственного сектора и регулятивная определенность поддерживают вклад Европы в глобальные доходы.

Южная Америка и Ближний Восток и Африка предлагают потенциал ранней стадии. Строительство отелей и курортов Бразилии вдоль прибрежных коридоров стимулирует нишевый спрос на переливчатые мозаики бассейнов. Гигапроекты Саудовской Аравии указывают крупноформатные подсвеченные стеклянные стены в торговых районах, однако пробелы в цепочке поставок и ценовая чувствительность ограничивают широкое принятие. Дистрибьюторы инвестируют в региональные склады для сокращения сроков поставки, позиционируя рынок стеклянной плитки для более быстрого усвоения по мере стабилизации экономических условий.

Конкурентный ландшафт

Рынок стеклянной плитки умеренно фрагментирован, с крупными конгломератами, использующими интегрированное производство и омниканальную дистрибуцию для доминирования, создавая барьеры для мелких производителей. Европейские игроки, такие как Saint-Gobain и Arizona Tile, сосредотачиваются на НИОКР для устойчивости, обеспечивая институциональные проекты, подчеркивающие раскрытие углерода. Стратегические приобретения усиливают дистрибуцию и конкурентоспособность против низкозатратного импорта. Технологические достижения, включая дизайны на основе ИИ и интеграцию возобновляемой энергии, стимулируют инновации, смещая конкуренцию от объема к дифференциации на основе ценности.

Лидеры индустрии стеклянной плитки

-

Arizona Tile

-

Daltile

-

Emser Tile

-

Saint-Gobain

-

Iris Ceramica Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Март 2025 г.: Artaic, производитель мозаики, использующий роботизированные технологии, снизил цену своей устойчивой спеченной стеклянной плитки на 40% и расширил цветовую палитру для повышения гибкости дизайна. Плитки изготовлены из 100% потребительских переработанных автомобильных лобовых стекол и являют собой пример экологически чистого циркулярного дизайна.

- Март 2024 г.: Fireclay Tile повторно представила свою линейку стеклянной плитки, теперь производимую на своем передовом стеклянном заводе в Спокане, Вашингтон. Как сертифицированная B-корпорация, компания обеспечивает ответственное изготовление всех продуктов в США, усиливая свою приверженность устойчивости и мастерству.

Глобальный отчет по рынку стеклянной плитки

Отчет по рынку стеклянной плитки включает:

| Матовая |

| Гладкая стеклянная плитка |

| Плитки смальти |

| Плавленые плитки |

| Спеченные плитки |

| Литые плитки |

| Другие производственные процессы (оседлые / травленые плитки) |

| Облицовка стен |

| Напольные покрытия |

| Фартуки и столешницы |

| Наружные и ландшафтные |

| Жилая |

| Коммерческая |

| Инфраструктура (транзит, бассейны, фасады) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Матовая | |

| Гладкая стеклянная плитка | ||

| По производственному процессу | Плитки смальти | |

| Плавленые плитки | ||

| Спеченные плитки | ||

| Литые плитки | ||

| Другие производственные процессы (оседлые / травленые плитки) | ||

| По применению | Облицовка стен | |

| Напольные покрытия | ||

| Фартуки и столешницы | ||

| Наружные и ландшафтные | ||

| По отрасли конечного пользователя | Жилая | |

| Коммерческая | ||

| Инфраструктура (транзит, бассейны, фасады) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка стеклянной плитки?

Размер рынка стеклянной плитки оценивается в 72,08 млрд долларов США в 2025 году и прогнозируется достичь 96,77 млрд долларов США к 2030 году.

Какой регион вносит наибольший вклад в доходы рынка стеклянной плитки?

Азиатско-Тихоокеанский регион лидирует с 52,18% долей в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 6,94% до 2030 года.

Почему спеченная стеклянная плитка набирает популярность?

Спеченные плитки обжигаются при более низких температурах, снижают энергозатраты и обеспечивают превосходные механические свойства, стимулируя среднегодовой темп роста 7,25%, который опережает другие методы производства.

Какие применения расширяются быстрее всего в рамках рынка стеклянной плитки?

Наружные и ландшафтные установки продвигаются со среднегодовым темпом роста 6,81%, поскольку УФ-стойкая, морозостойкая стеклянная плитка получает предпочтение в бассейнах, фасадах и премиальных наружных элементах.

Последнее обновление страницы: