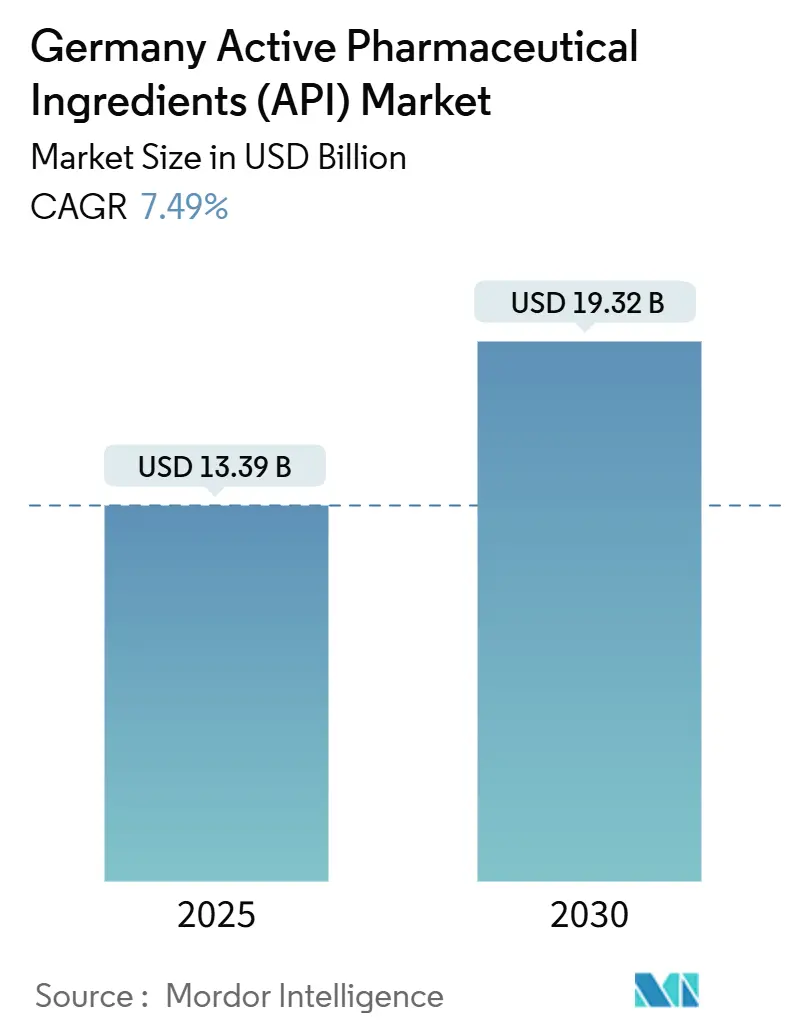

Размер и доля рынка германии активные фармацевтические ингредиенты (АФИ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 13.39 Миллиардов долларов США |

| Размер Рынка (2030) | 19.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.49% CAGR |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка германии активные фармацевтические ингредиенты (АФИ) от Mordor Intelligence

Размер рынка германии фармацевтических субстанций достиг 13,39 млрд долларов США в 2025 году, и прогнозируется его рост до 19,32 млрд долларов США к 2030 году, что отражает CAGR в размере 7,49%. Устойчивый внутренний спрос на высокоактивные соединения, стимулы ЕС, поощряющие ближнее производство, и постоянные капитальные вложения в биологические хабы в Баварии и Гессене подкрепляют восходящую траекторию. Ведущие транснациональные компании публично объявили о многомиллиардных расширениях, которые закрепляют долгосрочные мощности, в то время как непрерывное поточное производство и модернизация цифровых двойников повышают выходы с заводов и укрепляют ценовую конкурентоспособность рынка германии фармацевтических субстанций. В то же время инфляция энергоносителей и азиатская ценовая конкуренция сжимают маржи для стандартных линий малых молекул, направляя производителей к более высокозначимым онкологическим и биологическим нишам. В целом немецкий рынок фармацевтических субстанций выигрывает от политической среды, которая ценит безопасность цепочек поставок и экологическое соответствие, создавая устойчивые барьеры для входящих игроков, не обладающих как техническими знаниями, так и ESG-полномочиями.

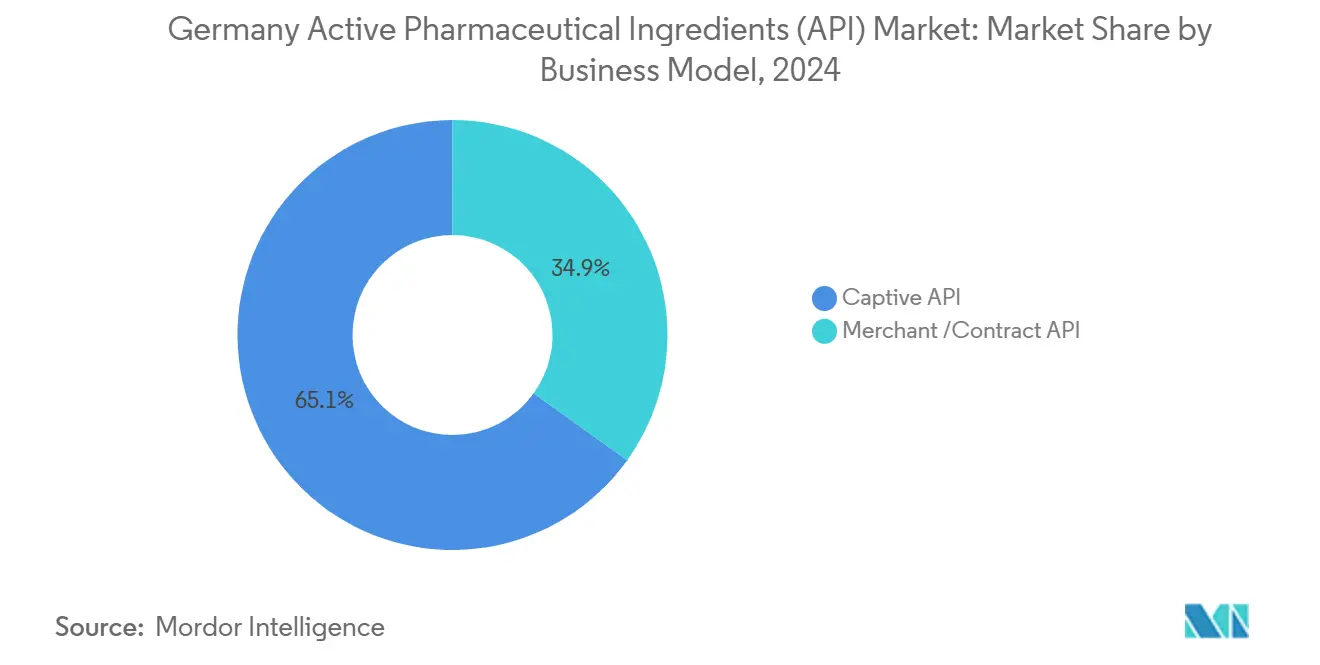

- По бизнес-модели собственное производство занимало 65,09% доли рынка германии фармацевтических субстанций в 2024 году, тогда как торговые ФС развиваются с CAGR 7,89% до 2030 года.

- По типу синтеза синтетические соединения захватили 70,35% доли выручки в 2024 году; биотехнологические ФС расширяются с CAGR 7,96% до 2030 года.

- По размеру молекулы малые молекулы составляли 68,50% размера рынка германии фармацевтических субстанций в 2024 году, в то время как крупномолекулярные терапевтические средства растут с CAGR 8,02%.

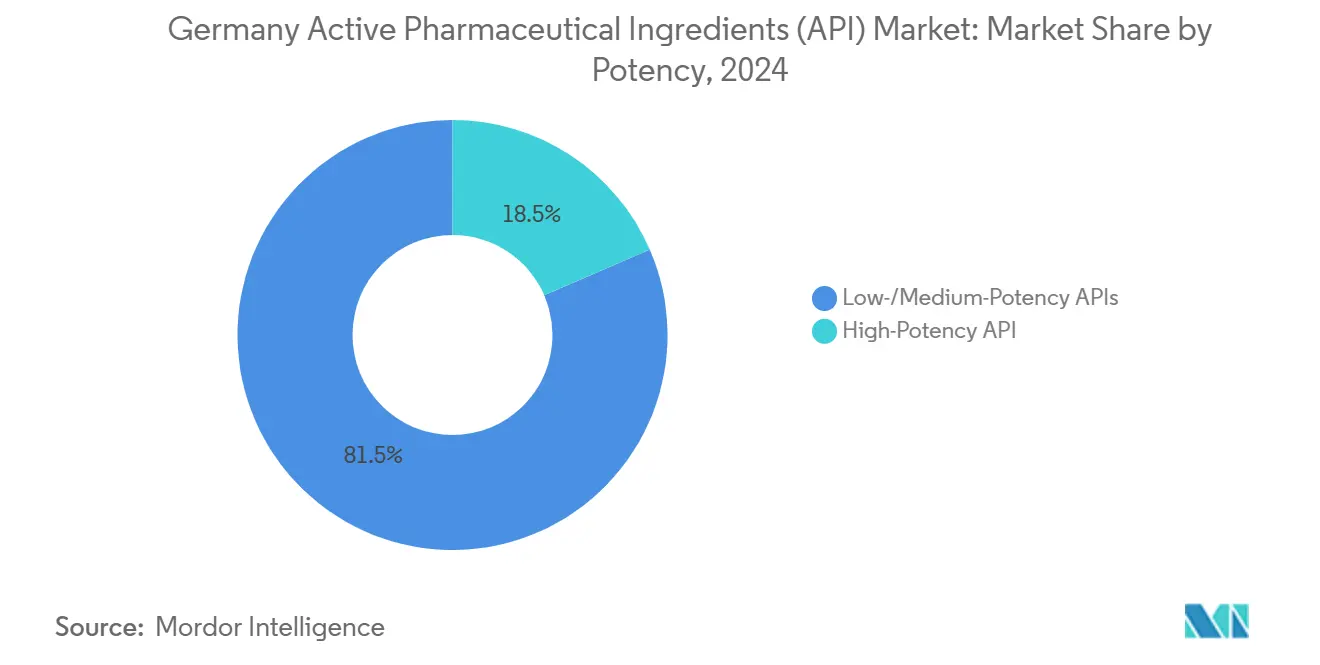

- По активности продукты низкой и средней силы представляли 81,50% спроса в 2024 году; прогнозируется рост высокоактивных ФС с CAGR 8,09% до 2030 года.

- По терапевтической области сердечно-сосудистые препараты лидировали с долей 28,71% размера рынка германии фармацевтических субстанций в 2024 году, а онкологические ФС развиваются с CAGR 8,16%.

- По конечным пользователям фармацевтические и биофармацевтические компании командовали 72,56% доли рынка германии фармацевтических субстанций в 2024 году, тогда как CDMO/CMO фиксируют самый быстрый CAGR в 7,92% до 2030 года.

Тенденции и аналитические сведения рынка германии активные фармацевтические ингредиенты (АФИ)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Устойчивый немецкий спрос на высокоактивные ФС, обусловленный онкологическими пайплайнами | +1.2% | Германия, с переливом на рынки ЕС | Среднесрочный (2-4 года) |

| Стимулы на уровне ЕС для ближнего производства критических ФС после шоков поставок COVID-19 | +0.9% | Германия и более широкий регион ЕС | Долгосрочный (≥ 4 лет) |

| Растущие биотехнологические инвестиционные кластеры в Гессене и Баварии, поддерживающие биологические ФС | +0.8% | Региональная концентрация в Гессене и Баварии | Среднесрочный (2-4 года) |

| Ускоренное внедрение непрерывного поточного производства в немецких CDMO | +0.7% | Германия, с потенциалом экспорта технологий | Краткосрочный (≤ 2 лет) |

| Государственное финансирование 'Зеленой химии' для соответствия строгим немецким нормам ESG | +0.6% | Германия, с влиянием регулирования ЕС | Долгосрочный (≥ 4 лет) |

| Модернизация цифровых двойников/Индустрии 4.0, улучшающая выход на унаследованных заводах ФС | +0.5% | Германия, с глобальной передачей технологий | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Устойчивый спрос на высокоактивные онкологические ФС

Высокоактивные ФС (HPAPI) теперь имеют премиальное ценообразование, поскольку их строгие требования к изоляции ограничивают глобальные мощности. 30-летний рекорд Lonza в области изоляции HPAPI иллюстрирует, как накопленные ноу-хау становятся рвом. Немецкие производители повторяют эту стратегию, используя онкологические пайплайны, которые теперь превышают 160 проектов разработки в баварских биотехнологических фирмах, чтобы заключить долгосрочные контракты. Сетевой эффект сгруппированной онкологической экспертизы снижает транзакционные издержки и ускоряет передачу технологий, укрепляя хватку Германии на этом сложном, более высокомаржинальном сегменте рынка германии фармацевтических субстанций.

Стимулы ЕС для ближнего производства критических ФС

Закон ЕС о критических лекарствах выделяет 80 млн евро на сокращение зависимости от азиатских поставщиков, политика, которая непропорционально благоприятствует немецкому рынку фармацевтических субстанций, поскольку страна уже располагает лучшей в своем классе GMP-инфраструктурой. Усиленный геополитический риск - проиллюстрированный расширенным Законом Китая о борьбе со шпионажем - повышает неопределенность соответствия для европейских импортеров и наклоняет закупки в сторону местных заводов. Поскольку инспекторы сталкиваются с ограничениями на поездки и правовыми рисками в Азии, немецкие производители командуют 'премией безопасности', которая амортизирует давление на маржу.

Биотехнологические инвестиционные кластеры в Гессене и Баварии

540 биотехнологических компаний Баварии получили 910 млн евро финансирования в 2024 году, что почти вдвое превышает показатель предыдущего года. Гессен дополняет эту динамику: РНК-завод BioSpring в Оффенбахе будет одним из крупнейших в мире и добавляет несколько сотен миллионов евро мощности. Физическая близость между исследовательскими институтами, стартапами и крупными заводами питает более быстрое масштабирование биологических ФС, сегмент, растущий почти на 8% ежегодно в рамках более широкого рынка германии фармацевтических субстанций.

Внедрение непрерывного поточного производства

Непрерывные поточные линии могут повысить выход на 40%, сокращая отходы и потребление энергии, идеально согласуясь с ESG-целями Германии. CordenPharma интегрирует такие системы в строительство пептидов на 900 млн евро и уже заключила контракты GLP-1 на 3 млрд евро на несколько лет[1]Источник: BMBF, 'Bekanntmachung', bmbf.de . Преимущества первопроходца материализуются, поскольку установки непрерывного потока требуют глубокой экспертизы управления процессами, которой большинство конкурентов с низкими затратами все еще не хватает.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущие затраты на природный газ и электроэнергию, сжимающие маржи ФС | -1.8% | Германия, с более широкими последствиями для ЕС | Краткосрочный (≤ 2 лет) |

| Интенсивная ценовая конкуренция от индийского и китайского импорта в незащищенных классах | -1.2% | Глобальный, с особым давлением на немецких производителей | Среднесрочный (2-4 года) |

| Сложные требования подачи вариаций под EMA ЕС и немецким BfArM | -0.7% | Германия и регулятивные юрисдикции ЕС | Среднесрочный (2-4 года) |

| Нехватка квалифицированной рабочей силы в объектах высокой изоляции | -0.5% | Германия, с переливом на специализированные рынки ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие затраты на природный газ и электроэнергию

Природный газ обеспечивает 30% базовой химической энергетической потребности Германии, поэтому скачки спотовых цен сильнее всего сжимают маржи ФС среди энергоемких линий. Прибыль по отрасли упала на 12% между 2018 и 2024 годами, побуждая фирмы, такие как Chemische Fabrik Berg, проводить исчерпывающие энергетические аудиты. Хотя модернизация солнечной энергии и биомассы идет полным ходом, краткосрочное давление денежных потоков может все же заставить некоторые малые заводы сократить производство или перефокусироваться на премиальные HPAPI, которые поглощают инфляцию затрат.

Ценовая конкуренция от индийского и китайского импорта

Импорт покрывает 67% сертификатов ФС, зарегистрированных в Европе, при доминировании индийских и китайских поставщиков в ценочувствительных антибиотиках и анальгетиках. Немецкие фирмы противодействуют, удваивая ставки на сложные молекулы и биологические ниши, однако товарные сегменты остаются уязвимыми. Доступность более дешевых альтернатив удерживает немецкий рынок фармацевтических субстанций от перенесения полного бремени инфляции энергии на нижестоящих разработчиков рецептур.

Анализ сегментов

По бизнес-модели: доминирование собственного производства подкрепляет безопасность поставок

Собственные операции представляли 65,09% выручки 2024 года, подчеркивая предпочтение крупных фармацевтических компаний безопасным, вертикально интегрированным цепочкам поставок. Размер рынка германии фармацевтических субстанций для собственных линий равен 8,72 млрд долларов США в 2025 году, и рост продолжается, поскольку компании интернализируют производство критически важных соединений для онкологии и диабета. Однако торговые линии развиваются с CAGR 7,89%, поскольку CDMO масштабируют специализированные мощности. Программа пептидов CordenPharma на 900 млн евро демонстрирует этот сдвиг, позволяя спонсорам лекарств гибко использовать мощности без свежих капитальных развертываний. В ближайшей перспективе собственные и торговые модели будут сосуществовать, при этом спонсоры выделяют несущественные химии внешним партнерам, защищая патентованные блокбастеры.

Торговые провайдеры процветают на глубокой GMP-экспертизе, регулятивной знакомости и способности совместно разрабатывать процессы, которые сжимают время до клиники. К 2030 году торговый сегмент прогнозируется превысить 7 млрд долларов, отражая позицию Германии как золотого стандарта регулирования ЕС. Кроме того, торговые линии привлекают МСП, разрабатывающие орфанные препараты, которым не хватает масштаба для обоснования собственных объектов. По мере созревания рынка германии фармацевтических субстанций стратегии двойного источника, которые смешивают внутреннее и аутсорсинговое предложение, вероятно, будут доминировать в планах смягчения рисков.

По типу синтеза: биотехнологические ФС преобразуют производственные парадигмы

Синтетические молекулы удерживали 70,35% расходов в 2024 году, или примерно 9,42 млрд долларов США размера рынка германии фармацевтических субстанций. Зрелые химии, процессное ноу-хау и надежные поставки нефтехимических прекурсоров подкрепляют это лидерство. Однако биотехнологические ФС расширяются с CAGR 7,96%, при этом мРНК, пептиды и вирусные векторы переопределяют заводские площади. Центр мРНК Wacker за 110 млн долларов США в Галле может поставлять 200 млн доз вакцин в год. Такие активы ускоряют принятие одноразовых биореакторов и продвинутой очистки, навыки, которые нелегко воспроизвести в другом месте.

По мере проникновения биологических препаратов в онкологические, метаболические пайплайны и пайплайны редких заболеваний процессные наборы навыков переходят от твердофазного синтеза к оптимизации клеточной культуры и хроматографии. Этот переход толкает средние продажные цены вверх, амортизируя инфляцию в затратах на сырье. К 2030 году биотехнологические ФС находятся на пути к захвату более 35% выручки рынка германии фармацевтических субстанций, постепенно сужая исторический разрыв с синтетическими действующими лицами.

По размеру молекулы: крупные молекулы движут премиальный рост

Малые молекулы все еще контролируют 68,50% продаж - или 9,16 млрд долларов - в 2025 году. Их укоренившаяся терапевтическая досягаемость в сердечно-сосудистых, ЦНС и инфекционных заболеваниях обеспечивает стабильный базовый спрос. Однако крупномолекулярные биологические препараты расширяются с CAGR 8,02%, добавляя дополнительные 3,1 млрд долларов США до 2030 года. Строительство буферных сред, такое как проект Rentschler Biopharma в Лаупхайме, иллюстрирует масштаб инфраструктуры, необходимый для подкрепления моноклональных и генно-терапевтических пайплайнов.

Более высокая структурная сложность биологических препаратов увеличивает барьеры входа и обеспечивает премиальное ценообразование. Кроме того, продленные периоды исключительности задерживают генерическую эрозию, предлагая хедж доходов для заводов, готовых инвестировать в ферментеры из нержавеющей стали и контролируемые среды. Доля биологических препаратов на немецком рынке фармацевтических субстанций поэтому служит барометром стратегического поворота отрасли к целевым терапиям.

По активности: HPAPI командуют стратегическими премиями

Обычные ФС составляют 81,50% объемов, но менее 60% долларовой выручки, поскольку высокоактивные линии пользуются превосходными маржами. Объемы HPAPI расширяются с CAGR 8,09%, опережая общий немецкий рынок фармацевтических субстанций. Новые онкологические кандидаты часто требуют уровней изоляции OEB 4-5, и немецкие фирмы уже построили сегрегированные чистые комнаты, люксы отрицательного давления и автоматизированную передачу порошка, сдерживая низкозатратных участников.

Более высокая капиталоемкость повышает затраты на переключение для клиентов, поощряя долгосрочные соглашения о поставках, которые стабилизируют денежные потоки. Это особенно критично, поскольку волатильность цен на энергию бросает вызов планированию затрат. Ожидается, что HPAPI пересекут 25%-й порог выручки к 2030 году, дополнительно укрепив роль Германии как самого безопасного поставщика цитотоксических и гормональных активных веществ в ЕС.

По терапевтической области: онкология ускоряет эволюцию рынка

Сердечно-сосудистые активные вещества лидировали с 28,71% выручки в 2024 году на основе зрелых статиновых и антигипертензивных франшиз, однако рост выравнивается. Онкологические ФС, тем временем, растут с CAGR 8,16%, добавляя 1,6 млрд долларов США к размеру рынка германии фармацевтических субстанций к 2030 году. Более 30% глобальных пайплайнов НИОКР теперь нацелены на рак, и немецкие онкологические кластеры уже принимают 160 проектов.

Инфекционные заболевания, метаболические расстройства, ЦНС и респираторные ФС каждый вносят рост среднего однозначного числа, балансируя портфельную экспозицию. Будущий потенциал роста исходит от конъюгатов антитело-лекарство (ADC), которые сочетают биологическое нацеливание с боеголовками HPAPI, идеальное соответствие для двойных сильных сторон Германии в биологических препаратах и изоляции

По конечному пользователю: CDMO захватывают попутные ветра аутсорсинга

Прямой фармацевтический спрос представлял 72,56% рынка германии фармацевтических субстанций в 2024 году. Однако крупные спонсоры все больше аутсорсят несущественный синтез, предоставляя CDMO взлетную полосу CAGR 7,92%. Близость к регуляторам ЕС, сильная защита ИС и глубокие кадровые пулы позволяют немецким CDMO командовать премиальными ценовыми точками против азиатских коллег, особенно для GMP-партий, используемых в испытаниях фазы I/II.

CRO и академические круги составляют нишевый, но критический сегмент для ранних стадий, малообъемных прогонов, часто привлекая те же CDMO после того, как соединения вступают в позднестадийную разработку. Размытые границы между клинической и коммерческой продукцией дополнительно выгодны поставщикам услуг, которые предлагают возможности от колыбели до запуска, укрепляя статус Германии как универсального магазина для инноваторов лекарств ЕС

Географический анализ

Немецкий рынок фармацевтических субстанций выигрывает от регулятивного режима, управляемого BfArM и EMA, который предлагает прозрачные временные рамки и пути взаимного признания, снижая трение соответствия для экспортеров в соседних государствах. Гранты цифровой трансформации и субсидии зеленой химии от федерального BMBF направляют государственные ресурсы в модернизацию заводов, увеличивая частные инвестиционные мультипликаторы[1]Источник: CordenPharma, '€900m Investment in GLP-1 Peptide Production', cordenpharma.com .

Южные кластеры доминируют в биотехнологических инновациях. Суперзвездный хаб Баварии вокруг Мюнхена процветает на университетско-промышленном сотрудничестве, внося 910 млн евро свежего капитала только в 2024 году. Гессен использует транспортные узлы Франкфурта и плотное химическое наследие; мега-завод РНК BioSpring и инсулиновый сайт Sanofi за 1,3 млрд евро закрепляют местную цепочку создания стоимости. Северная Германия принимает центр мРНК Wacker, давая стране сбалансированное географическое распространение модальностей от пептидов до нуклеиновых кислот.

Соображения безопасности цепочки поставок дополнительно наклоняют закупки ЕС в сторону немецких объектов. Около 67% сертификатов ФС все еще указывают на Азию, однако проект списка критических лекарств ЕС приоритизирует контракты с местными производителями, предоставляя немецкому рынку фармацевтических субстанций структурный пол спроса. Те же стимулы направляют спонсоров орфанных препаратов к немецким CDMO для снижения риска временных рамок запуска и соответствия нормам раскрытия ESG, применяемым на рынках капитала ЕС.

Конкурентный ландшафт

Топ-пять игроков удерживают оценочно менее половины выручки рынка германии фармацевтических субстанций, указывая на умеренную концентрацию. Лидеры, такие как Boehringer Ingelheim, Sanofi и Bayer, преследуют вертикальную интеграцию для обеспечения поставок, но также лицензируют избыточные мощности третьим сторонам, сглаживая использование активов. Инвестиции склоняются к биологическим препаратам, HPAPI и пептидным линиям, все обороноспособные против низкозатратного азиатского предложения.

Стратегическая дифференциация зависит от производственных технологий. Реакторы непрерывного потока, цифровые двойники и предиктивное обслуживание на основе ИИ подкрепляют 30%+ прирост выхода на модернизированных сайтах, таких как диагностический завод Roche в Мангейме [SCiencedirect.com]. Между тем, пилоты зеленой химии, такие как проект IMPACTIVE BAM, показывают, как механохимия может сократить след растворителей, удовлетворяя как регуляторов, так и ESG-ориентированных инвесторов.

Конкуренция также усиливается через M&A. Покупка Fagron в 2025 году Euro OTC & Audor Pharma консолидирует распространение сырья и обеспечивает доступ к местному рынку. Новые участники фокусируются на мРНК и ФС клеточной терапии, но должны преодолеть капитальные препятствия, нехватку GMP-обучения и ожидающий Закон ЕС об ИИ, который добавит шаги алгоритмической валидации к управлению процессами.

Лидеры немецкой отрасли активные фармацевтические ингредиенты (АФИ)

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Novartis AG

BASF SE

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025 года: Группа Fagron закрыла поглощение Euro OTC & Audor Pharma, став вторым по величине поставщиком сырья в Германии

- Июнь 2024 года: Wacker открыл центр компетенций мРНК стоимостью 110 млн долларов США в Галле с мощностью 80 млн доз вакцин в год

Область отчета о немецком рынке активные фармацевтические ингредиенты (АФИ)

Фармацевтическая субстанция (ФС) является частью любого лекарства, которая производит его эффекты. Некоторые лекарства, такие как комбинационные терапии, имеют множественные активные ингредиенты для лечения различных симптомов или действия различными способами. Они производятся с использованием высокотехнологичных промышленных процессов во время фазы исследований и разработок и коммерческого производства.

Немецкий рынок активные фармацевтические ингредиенты (АФИ) сегментирован по бизнес-режиму (собственные ФС и торговые ФС), типу синтеза (синтетический и биотехнологический), типу лекарства (генерический и брендированный) и применению (кардиология, онкология, пульмонология, неврология, ортопедия, офтальмология и другие применения). Отчет предлагает стоимость (в млрд долларов США) для вышеуказанных сегментов.

| Собственные ФС |

| Торговые/контрактные ФС |

| Синтетические ФС |

| Биотехнологические ФС |

| Малые молекулы |

| Крупные молекулы/биологические |

| Высокоактивные ФС |

| ФС низкой/средней активности |

| Онкология |

| Сердечно-сосудистая система |

| Инфекционные заболевания |

| Метаболические расстройства |

| ЦНС и неврология |

| Респираторная система |

| Прочие |

| Фармацевтические и биофармацевтические компании |

| CDMO/CMO |

| CRO и академические круги |

| По бизнес-модели | Собственные ФС |

| Торговые/контрактные ФС | |

| По типу синтеза | Синтетические ФС |

| Биотехнологические ФС | |

| По размеру молекулы | Малые молекулы |

| Крупные молекулы/биологические | |

| По активности | Высокоактивные ФС |

| ФС низкой/средней активности | |

| По терапевтической области | Онкология |

| Сердечно-сосудистая система | |

| Инфекционные заболевания | |

| Метаболические расстройства | |

| ЦНС и неврология | |

| Респираторная система | |

| Прочие | |

| По конечному пользователю | Фармацевтические и биофармацевтические компании |

| CDMO/CMO | |

| CRO и академические круги |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка германии фармацевтических субстанций?

Рынок оценивается в 13,39 млрд долларов США в 2025 году и прогнозируется достичь 19,32 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего?

Онкологические ФС лидируют с CAGR 8,16%, подпитываемые расширяющимися пайплайнами противораковых препаратов и премиальным ценообразованием.

Насколько велик сегмент собственного производства?

Собственные операции удерживают 65,09% выручки 2024 года, поскольку фирмы приоритизируют безопасность поставок и защиту ИС.

Почему важны высокоактивные ФС?

HPAPI предлагают более высокие маржи и барьеры входа из-за требований изоляции, расширяясь с CAGR 8,09%.

Какую роль играют CDMO в Германии?

CDMO обслуживают растущий спрос на аутсорсинг, фиксируя CAGR 7,92%, предоставляя специализированные мощности рядом с клиентами ЕС.

Последнее обновление страницы: