Размер и доля рынка устройств для диабета во Франции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 1.47 Миллиардов долларов США |

| Размер Рынка (2030) | 2.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.58% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для диабета во Франции от Mordor Intelligence

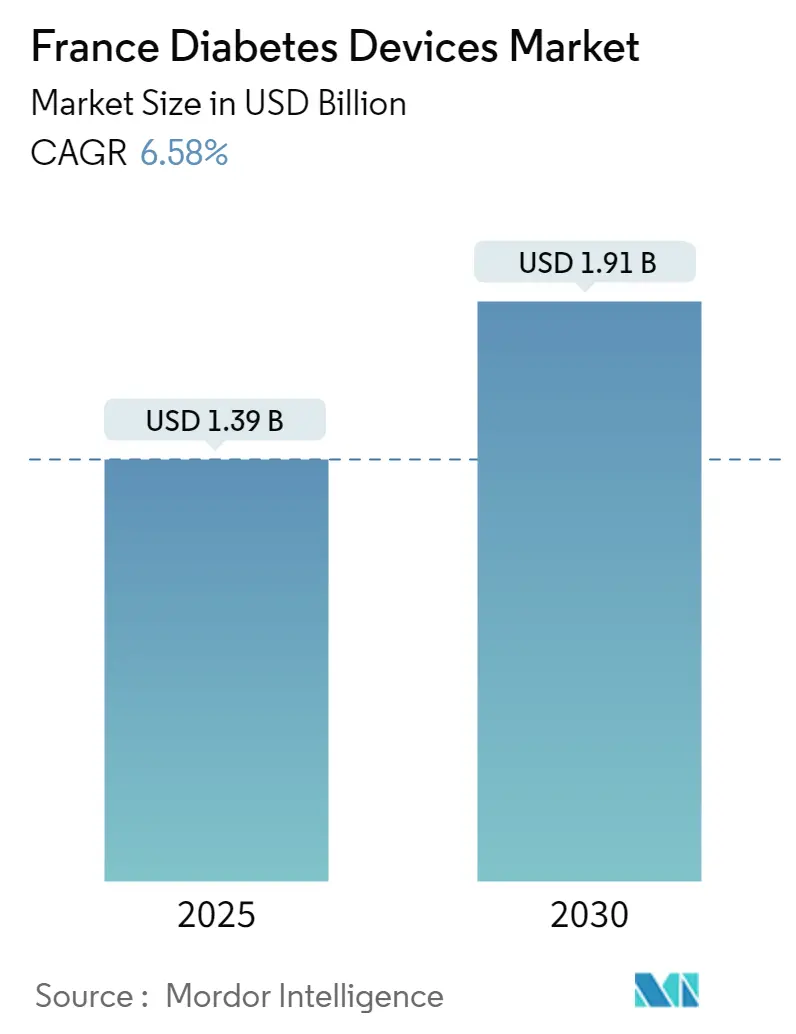

Рынок устройств для диабета во Франции достиг 1,39 млрд долларов США в 2025 году и, по прогнозам, составит 1,91 млрд долларов США к 2030 году, что соответствует CAGR 6,58% и указывает на устойчивый рост в среднем однозначном диапазоне в течение следующих пяти лет. Этот импульс отражает первое в мире решение Франции о возмещении расходов на непрерывный мониторинг глюкозы (НМГ) для каждого пользователя инсулина, включая 100 000 людей с диабетом 2 типа, которые получили покрытие для Dexcom ONE в середине 2024 года. Возмещение устраняет ценовые барьеры, поэтому больницы, диабетические специализированные центры и врачи общей практики назначают сенсоры раньше в процессе лечения. Государственно-частные гранты через программы France 2030 и Важный проект общего европейского интереса (IPCEI) для здравоохранения укрепляют отечественные полупроводниковые мощности, снижая зависимость от зарубежных сенсоров и стабилизируя цепочки поставок. Между тем, платформа "Mon Espace Santé" интегрирует данные глюкозы в реальном времени с электронными медицинскими картами, упрощая телеконсультации, которые выросли в шесть раз среди врачей общей практики между 2022 и 2024 годами. Вместе возмещение, государственное финансирование и цифровая связность дают рынку устройств для диабета во Франции структурную основу роста, которая остается устойчивой к макроэкономическим колебаниям.

Ключевые выводы отчета

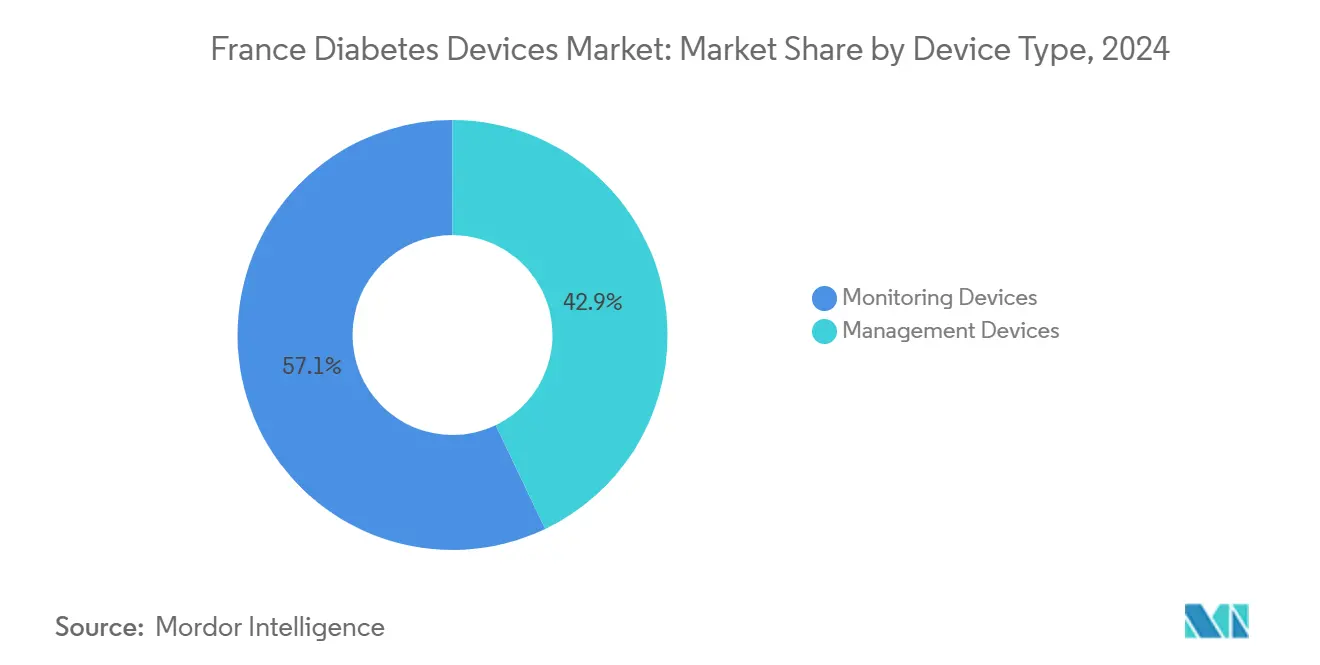

По типу устройств устройства мониторинга захватили 57,13% доли рынка устройств для диабета во Франции в 2025 году; прогнозируется, что устройства управления будут развиваться с CAGR 3,10% до 2030 года.

По конечным пользователям больницы и клиники занимали 48,27% доли доходов в 2025 году, в то время как ожидается рост домашних условий с CAGR 3,00% до 2030 года.

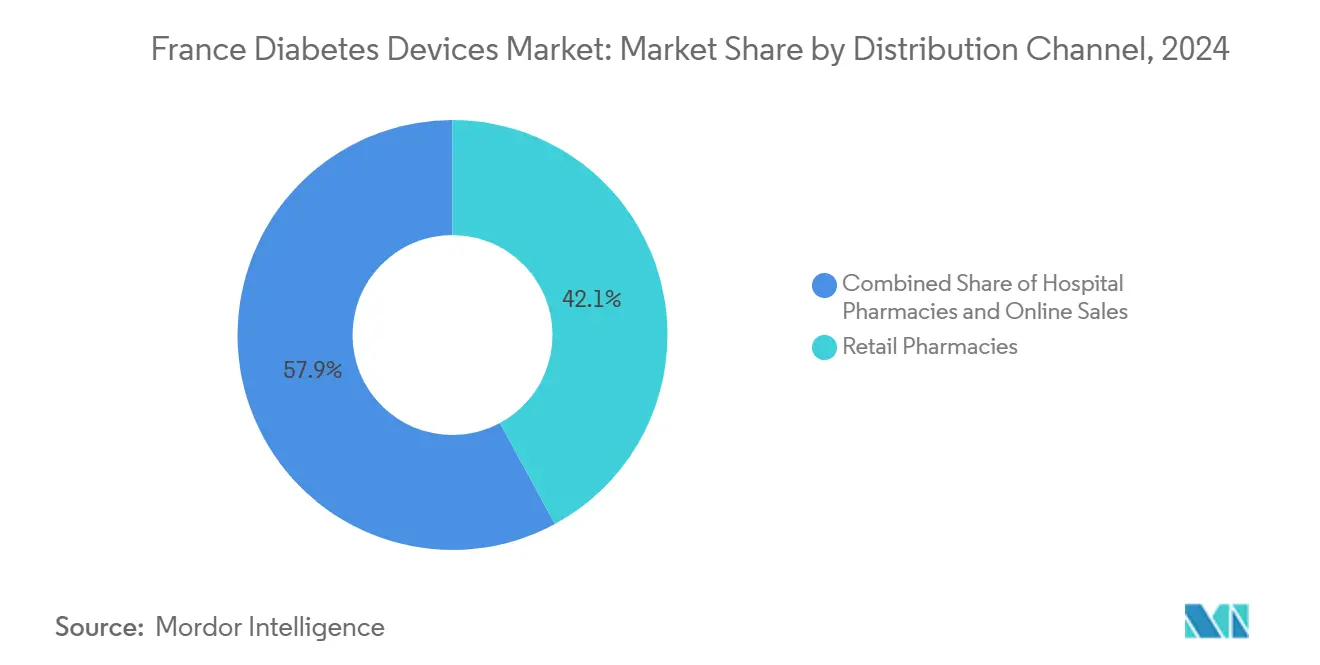

По каналам распространения розничные аптеки составляли 42,15% размера рынка устройств для диабета во Франции в 2025 году; онлайн-продажи будут расширяться быстрее всего с CAGR 2,90% до 2030 года.

Тенденции и аналитика рынка устройств для диабета во Франции

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности диабета и старение населения | +2.1 % | Национальный; наиболее сильный в мегаполисах | Долгосрочный (≥ 4 лет) |

| Пациенто-ориентированная домашняя помощь и телемониторинг "Mon Espace Santé" | +1.8 % | Национальный; раннее внедрение в крупных городах | Среднесрочный (2-4 года) |

| Общенациональное расширение возмещения (списки LPPR) | +2.0 % | Национальный; единообразный по регионам | Краткосрочный (≤ 2 лет) |

| Постоянные технологические улучшения (калиброванные на заводе НМГ, AI-дозирование) | +1.3 % | Национальный; движимый инновационными хабами | Среднесрочный (2-4 года) |

| Государственное и финансирование ЕС (France 2030, IPCEI Health) для местных НИОКР | +1.5 % | Национальный; кластеры Гренобля и Тулузы | Среднесрочный (2-4 года) |

| Гибридные системы замкнутого цикла и патч-помповые решения | +1.0 % | Общенациональный; сначала специализированные центры | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности диабета и старение населения

Примерно 3,5 миллиона французских граждан живут с диабетом, что выше уровня 2024 года, и распространенность среди мужчин уже составляет 3-5%. Заболеваемость диабетом 1 типа у детей почти утроилась между периодами 1994-2003 и 2013-2022 годов. Более высокое количество случаев, более длительная продолжительность жизни и более сложные коморбидности повышают устойчивый спрос на НМГ, патч-помпы и управление на основе данных. По мере того, как пожилые люди осваивают смартфоны, приложения НМГ масштабируются в старшие возрастные группы, расширяя доходные пулы на рынке устройств для диабета во Франции.

Пациенто-ориентированный переход к домашнему уходу и телемониторингу

Государственный портал "Mon Espace Santé" позволяет пациентам передавать данные НМГ напрямую врачам, обеспечивая виртуальные корректировки дозы и снижая нагрузку на поездки. Телеконсультации выросли в шесть раз с COVID-19, и удаленные предписатели теперь могут выставлять счета за цифровые последующие наблюдения в рамках правил возмещения от July 2023. Фармацевты, медсестры и диетологи получают панели в реальном времени, создавая мультидисциплинарный континуум, который повышает приверженность и снижает острые госпитализации. Эти изменения стимулируют устойчивые циклы перезаказа НМГ, особенно в отдаленных регионах с меньшим количеством эндокринологов.

Государственное финансирование и финансирование ЕС укрепляют местные поставки

France 2030 выделяет 7,5 млрд евро (8,1 млрд долларов США) на инновации в здравоохранении, включая производственные линии сенсоров на уровне пластин в Овернь-Рона-Альпы; соответствующие гранты IPCEI покрывают амортизацию оборудования и НИОКР кибербезопасности [1]OECD, "Assessment of Digital Medical Devices," oecd.org. Стартапы получают техническую поддержку и ускоренные пилотные контракты. Процесс быстрой отслеживания PECAN, запущенный в марте 2024 года, позволяет квалифицированным приложениям пропускать полные клинические испытания, как только очевидна предварительная польза. Более быстрые циклы одобрения привлекают доходы для подключенных колпачков для ручек и алгоритмов поддержки принятия решений в рамках рынка устройств для диабета во Франции.

Инновации гибридного замкнутого цикла и патч-помп

Многоцентровое исследование 2024 года сообщило о 76% времени в диапазоне под замкнутым циклом против 61% для терапии помпа + НМГ, отражая превосходную гликемическую стабильность [2]Anne-Laure Borel, "Closed-Loop Insulin Therapy for People With Type 2 Diabetes," diabetesjournals.org. Национальные позиционные документы теперь одобряют AID в педиатрических и взрослых когортах, расширяя право на устройства и снижая частоту уколов в палец. Omnipod 5, сейчас находящийся под оценкой в RADIANT, обеспечивает автоматизированное дозирование без иглы и может открыть прямые обновления от множественных ежедневных инъекций. Конвергенция экосистемы толкает рынок устройств для диабета во Франции к комплексным решениям сенсор-помпа-программное обеспечение

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие ценовые ограничения CEPS и тендерные процессы, сжимающие маржу производителей и отпугивающие новых участников | -0.7% | Национальный, затрагивающий все сегменты рынка | Среднесрочный (2-4 года) |

| Сложное соблюдение EU-MDR и мандаты кибербезопасности ANSM, продлевающие сроки сертификации и повышающие регулятивные затраты | -0.5% | Национальный, с последствиями для всего ЕС | Краткосрочный (≤ 2 лет) |

| Нехватка медсестер-специалистов по диабету | -0.3% | Национальный, более серьезный в сельских районах | Среднесрочный (2-4 года) |

| GLP-1 терапия снижает частоту SMBG | -0.2% | Национальный, в первую очередь затрагивающий городские центры | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие ценовые ограничения CEPS сжимают маржу

Экономический комитет по продуктам здравоохранения требует ценообразования, привязанного к оценкам клинической пользы, ограничивая премиальные доплаты даже для прорывных устройств. Больницы должны проводить конкурентные тендеры, которые ставят цену выше функций, сжимая поставщиков. Производители отвечают переходом к подписным моделям, где аналитика и коучинг несут дополнительную ценность, но маржинальное пространство остается тонким по всему рынку устройств для диабета во Франции.

Регулятивная сложность продлевает сертификацию

Правила EU-MDR требуют подробных клинических и кибербезопасностных досье; уполномоченные органы сообщили о задержках сертификатов, вызванных отставанием, в среднем на 13 месяцев в 2024 году [3]CORE-MD, "Report on Notified-Body Certificates," core-md.eu. Компании несут дополнительные расходы на пентестинг и аудиты шифрования. Меньшие стартапы часто аутсорсят соблюдение требований, повышая потребности в стартовом капитале и потенциально замедляя их выход на рынок устройств для диабета во Франции.

Сегментный анализ

По типу устройств: устройства мониторинга доминируют на фоне сдвига к данным в реальном времени

Устройства мониторинга генерировали 57,13% доходов в 2025 году, подчеркивая центральную роль данных на рынке устройств для диабета во Франции. НМГ обгоняет самоконтроль уровня глюкозы в крови (SMBG) по мере расширения возмещения; только покрытие Dexcom ONE добавило 0,1 миллиона пользователей типа 2. Размер рынка устройств для диабета во Франции для устройств мониторинга составил 0,79 млрд долларов США в 2025 году и, по прогнозам, превысит 1,10 млрд долларов США к 2030 году, что подразумевает CAGR единиц сенсоров выше общего рынка из-за падающих средних продажных цен. Калиброванные на заводе сенсоры Libre 3 от Abbott обеспечивают 14-дневное ношение без подтверждения уколом в палец, поддерживая быстрые циклы замены. Отечественные производственные мощности в рамках France 2030 могут снизить себестоимость материалов к 2027 году и помочь новым участникам атаковать ценочувствительные сегменты.

Устройства управления - ручки, помпы и системы замкнутого цикла - растут на 3,10% ежегодно с меньшей базы. Обновленные руководящие принципы 2024 года распространяют AID на новые когорты, улучшая уверенность пользователей. Размер рынка устройств для диабета во Франции для устройств управления достиг 0,60 млрд долларов США в 2025 году и может достичь 0,81 млрд долларов США к 2030 году. Испытания, такие как RADIANT, оценивают прямые переходы от инъекций к полной автоматизации, потенциально открывая конвейер из 450 000 взрослых, не использующих помпы. По мере того, как сенсоры и помпы объединяются, блокировка экосистемы усиливается, заставляя разработчиков сторонних приложений искать совместимые стандарты Bluetooth для защиты выбора пользователей на рынке устройств для диабета во Франции.

По конечному пользователю: домашние условия набирают обороты

Больницы и клиники контролировали 48,27% доходов в 2025 году, отражая концентрацию специализированной экспертизы и периоперационного мониторинга глюкозы. Инициация замкнутого цикла во время госпитализации поддерживает показатели присоединения помп, в то время как каналы закупок CEPS благоприятствуют оптовым покупкам. Тем не менее, нехватка персонала, особенно за пределами метрополий, заставляет учреждения быстрее выписывать стабильных пациентов, косвенно поддерживая принятие удаленного мониторинга по всему рынку устройств для диабета во Франции.

Домашние условия фиксируют самый быстрый рост с CAGR 3,00% до 2030 года. Возмещение, введенное в июле 2023 года, позволяет врачам выставлять счета за удаленные обзоры глюкозы через программу PPDP. Пожилые люди, оснащенные планшетами, получают коучинг от региональных сетей диабетических медсестер, снижая транспортные расходы. Доля рынка устройств для диабета во Франции для домашних условий готова превысить 30% к 2029 году по мере расширения проникновения широкополосной связи. Аптеки и амбулаторные хирургические центры добавляют вторичные объемы: аптеки обрабатывают ланцеты и недорогие глюкометры, а центры дневной хирургии предлагают вставки сенсоров и запуски помп, создавая возможности перекрестных продаж для многонациональных поставщиков, сосредоточенных на рынке устройств для диабета во Франции.

По каналу распространения: цифровая торговля разрушает традиционные сети

Розничные аптеки заняли 42,15% оборота в 2025 году, поддерживаемые общенациональным охватом и консультированием по хроническим заболеваниям. Программы лояльности захватывают повторные заказы полосок, но посещаемость снижается, поскольку ценочувствительные пользователи мигрируют в онлайн. Фармацевты отвечают моделями click-and-collect, интегрируя электронные витрины, которые отражают веб-скидки и сохраняют профессиональное взаимодействие на рынке устройств для диабета во Франции.

Онлайн-продажи расширяются на 2,90% ежегодно, поскольку электронные рецепты связываются внутри "Mon Espace Santé" и автоматически заполняют одобренные устройства. Портал direct-to-consumer от Embecta объединяет иглы для ручек и ланцеты с бесплатной доставкой на следующий день, привлекая пользователей до 35 лет. Мобильная оплата снижает трение, а скидки по подписке повышают предсказуемость перезаказа. Больничные аптеки поддерживают стабильный спрос на имплантируемые сенсоры и расходные материалы для стационарного использования, покрываемые тарифами диагностически связанных групп (DRG). По мере роста принятия AID больничные фармацевты берут на себя сервисные контракты, укрепляя институциональное влияние на рынок устройств для диабета во Франции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Городские центры закрепляют инновации. Париж, Лион и Марсель размещают половину сертифицированных диабетических центров Франции, предлагая ранний доступ к Libre 3, Dexcom G7 и гибридным циклам. Данные, загруженные в "Mon Espace Santé" из этих городов, информируют национальные политические панели, которые сравнивают региональные результаты A1c. Размер рынка устройств для диабета во Франции только для Иль-де-Франса превысил 0,29 млрд долларов США в 2025 году, поскольку частные страховщики доплачивают за передовые устройства. Гренобль и Тулуза используют микроэлектронные кластеры для привлечения заводов сенсоров, превращая регион Овернь-Рона-Альпы в базу экспорта медицинских технологий и расширяя местные экосистемы поставщиков.

Сельские департаменты сталкиваются с эффектом "медицинской пустоши" с меньшим количеством диабетологов на душу населения. Объем телеконсультаций вырос в шесть раз между 2022 и 2024 годами, перекрывая эти пробелы. Поставки НМГ в сельскую Окситанию выросли на 19% год к году в 2024 году после возмещения Dexcom ONE, сокращая неравенство в доступе. Аптеки действуют как общественные центры, где медсестры вставляют сенсоры и обучают основам AID, поддерживая грамотность устройств и удержание на рынке устройств для диабета во Франции.

Заморские территории выявляют уникальную динамику. Население Париквенех во Французской Гвиане регистрирует значительно более высокую распространенность диабета, связанную с диетическими переходами. Специализированные обучающие видео на креольском языке, встроенные в платформы LibreView, улучшают вовлечение. Задержки транспорта когда-то препятствовали доставке сенсоров, но пилоты дронов, финансируемые в рамках France 2030, теперь перевозят пакеты НМГ в амазонские клиники, расширяя периметр рынка устройств для диабета во Франции. Реюньон и Мартиника принимают аналогичную логистику, подпитывая стабильный двузначный рост сенсоров с небольшой базы.

Конкурентная среда

Рынок устройств для диабета во Франции сочетает глобальных титанов и гибких местных участников. Abbott, Dexcom и Medtronic лидируют по продажам единиц, совместно контролируя около 60% доходов 2025 года. Соглашение о совместном использовании данных Medtronic с Abbott от августа 2024 года соединяет сенсоры Libre с помпами MiniMed, объединяя панели пациентов и порталы клиницистов. Dexcom дифференцируется через 10-дневные сенсоры G7, которые разогреваются за 30 минут и автоматически сопрягаются со смартфонами, в то время как Abbott противостоит с 1-часовым разогревом Libre 3 по более низкой прейскурантной цене, поддерживая конкурентное напряжение, которое приносит пользу плательщикам.

Отечественные инноваторы капитализируют гранты France 2030. Базирующаяся в Гренобле Sensorion разрабатывает мембраны из нитрида кремния, продлевающие жизнь сенсора до 21 дня, нацеливаясь на маркировку CE к 2026 году. Парижский стартап GlucoSurf интегрирует тактильные оповещения для слабовидящих пользователей, пилотируя устройства под быстрой дорожкой PECAN перед общенациональным развертыванием. Эти фирмы часто лицензируют патенты крупным компаниям, получая доступ к каналам, одновременно внося разнообразие в рынок устройств для диабета во Франции.

Стратегические производственные инвестиции усиливают местное присутствие. Novo Nordisk расширил завод картриджей Penfill в Шартре в 2024 году для обслуживания европейского спроса. Embecta передает на аутсорсинг формование канюль дижонскому контрактному производителю, который недавно установил чистые комнаты, соответствующие EU-MDR, сокращая время выполнения европейских поставок. Конкурентная дифференциация смещается от одного только оборудования к сервисным слоям: удаленный коучинг, предиктивная аналитика A1c и бесшовная интеграция "Mon Espace Santé". Агонисты рецепторов GLP-1 изменяют использование устройств, но НМГ улучшает эффективность титрования; исследование 2024 года показало снижение A1c на 0,5 процентных пункта, когда терапия GLP-1 сочеталась с НМГ. Производители поэтому позиционируют сенсоры как агностические к лекарствам компаньоны, поддерживая актуальность на рынке устройств для диабета во Франции.

Лидеры индустрии устройств для диабета во Франции

-

Dexcom

-

Abbott

-

Roche

-

Novo Nordisk

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Апрель 2025: Glucotrack присоединился к консорциуму FORGETDIABETES для совместной разработки бионической поджелудочной железы.

- Январь 2025: Glooko получила французское возмещение за удаленный мониторинг гестационного диабета, расширяя покрытие цифрового здравоохранения.

- Ноябрь 2023: Novo Nordisk объявила о расширении французского завода для удовлетворения растущего европейского спроса на инсулиновые устройства.

- Сентябрь 2023: НМГ Dexcom ONE в реальном времени стала доступна по всей стране, расширив доступ для дополнительных 500 000 пользователей.

Область охвата отчета по рынку устройств для диабета во Франции

Доступны более удобные для пользователя и незаметные устройства, от улучшенных инсулиновых помп до непрерывных мониторов глюкозы (НМГ) и глюкометров. Рынок устройств для диабета во Франции включает компонентные устройства управления и устройства мониторинга. Отчет предлагает стоимость (в долларах США) и объем (в единицах) для вышеуказанных сегментов.

| Устройства мониторинга | Устройства самоконтроля уровня глюкозы в крови | Глюкометры (умные/базовые) |

| Тест-полоски | ||

| Ланцеты | ||

| Непрерывный мониторинг глюкозы | Сенсоры | |

| Передатчики и приемники | ||

| Долговечные изделия (передатчики, многоразовые части) | ||

| Устройства управления | Устройства доставки инсулина | Инсулиновые помпы |

| Резервуар инсулиновой помпы | ||

| Наборы для инфузии | ||

| Инсулиновые ручки | ||

| Инсулиновые картриджи | ||

| Больницы и клиники |

| Домашние условия |

| Диабетические специализированные центры |

| Амбулаторные хирургические центры |

| Аптеки и розничные торговые точки |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-продажи |

| По типу устройств | Устройства мониторинга | Устройства самоконтроля уровня глюкозы в крови | Глюкометры (умные/базовые) |

| Тест-полоски | |||

| Ланцеты | |||

| Непрерывный мониторинг глюкозы | Сенсоры | ||

| Передатчики и приемники | |||

| Долговечные изделия (передатчики, многоразовые части) | |||

| Устройства управления | Устройства доставки инсулина | Инсулиновые помпы | |

| Резервуар инсулиновой помпы | |||

| Наборы для инфузии | |||

| Инсулиновые ручки | |||

| Инсулиновые картриджи | |||

| По конечному пользователю | Больницы и клиники | ||

| Домашние условия | |||

| Диабетические специализированные центры | |||

| Амбулаторные хирургические центры | |||

| Аптеки и розничные торговые точки | |||

| По каналу распространения | Больничные аптеки | ||

| Розничные аптеки | |||

| Онлайн-продажи | |||

Ключевые вопросы, рассмотренные в отчете

Насколько велик рынок устройств для диабета во Франции?

Ожидается, что размер рынка устройств для диабета во Франции достигнет 1,39 млрд долларов США в 2025 году и будет расти с CAGR 6,58% до 1,91 млрд долларов США к 2030 году.

Как ценовые ограничения CEPS влияют на производителей?

CEPS договаривается о строгих ценовых потолках на основе клинической пользы, сжимая маржу и заставляя компании добавлять сервисные слои или подписные модели для сохранения ценности.

Кто является ключевыми игроками на рынке устройств для диабета во Франции?

Dexcom, Abbott, Roche, Novo Nordisk и Medtronic являются основными компаниями, работающими на рынке устройств для диабета во Франции.

Какой тип устройств лидирует на рынке устройств для диабета во Франции?

Устройства мониторинга, в основном системы НМГ, лидируют с долей рынка 57,13% в 2025 году благодаря общенациональному возмещению и предпочтению клиницистов к непрерывным данным.

Последнее обновление страницы: