Размер и доля рынка плавучих морских ветроустановок

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Объем Рынка (2025) | 0.39 гигаватт |

| Объем Рынка (2030) | 7.69 гигаватт |

| Темп роста (2025 - 2030) | 81.48% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка плавучих морских ветроустановок от Mordor Intelligence

Размер рынка плавучих морских ветроустановок в терминах установленной базы ожидается к росту с 0,39 гигаватт в 2025 году до 7,69 гигаватт к 2030 году, при среднегодовом темпе роста 81,48% в прогнозный период (2025-2030).

Данное расширение отражает способность сектора освоить участки на больших глубинах, которые содержат 80% мировых ресурсов морской ветроэнергетики, в то время как быстрое сжатие затрат приближает приведенную стоимость энергии к €50-100/МВтч к 2030 году [1]Enerdata, "Offshore wind goes floating", enerdata.net. По мере перехода рынка плавучих морских ветроустановок в коммерческую фазу, цепочки поставок, созданные для традиционных проектов с фиксированным основанием, перестраиваются для работы с полупогружными платформами и буями-шпарами, которые можно собирать у причала и буксировать на глубины свыше 1000 м. Разработчики также переходят к турбинам мощностью более 15 МВт для распределения затрат на фундаменты и установку на большие объемы генерации. Региональная политика добавляет импульс: реформы европейских контрактов на разность цен (CfD), стабилизирующих доходы, "Программа плавучих морских ветроустановок" США и аукционы по предоставлению участков в Японии-Корее открывают доступ к капиталу, в то время как конверсия нефтегазовых платформ в Мексиканском заливе подчеркивает межотраслевые синергии. Эти силы в сочетании с появляющимися схемами совместного размещения водородных установок, поглощающими избыточную энергию, позиционируют рынок плавучих морских ветроустановок для резкого масштабирования в этом десятилетии.

Ключевые выводы отчета

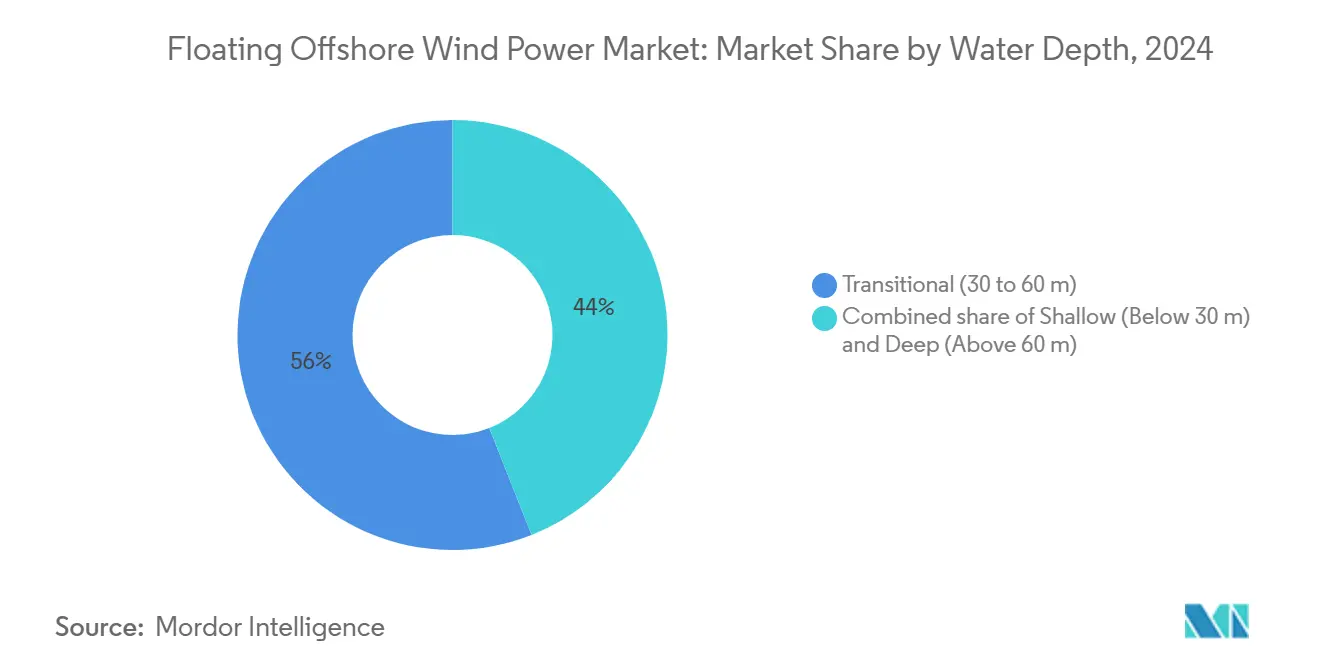

- По глубине воды переходные участки (от 30 до 60 м) лидировали с 55% доли рынка плавучих морских ветроустановок в 2024 году; прогнозируется расширение глубоководного сегмента (свыше 60 м) со среднегодовым темпом роста 88% до 2030 года.

- По типу платформы полупогружные установки захватили 57% рынка плавучих морских ветроустановок в 2024 году, в то время как буи-шпары прогнозируются к ускорению со среднегодовым темпом роста 84% к 2030 году.

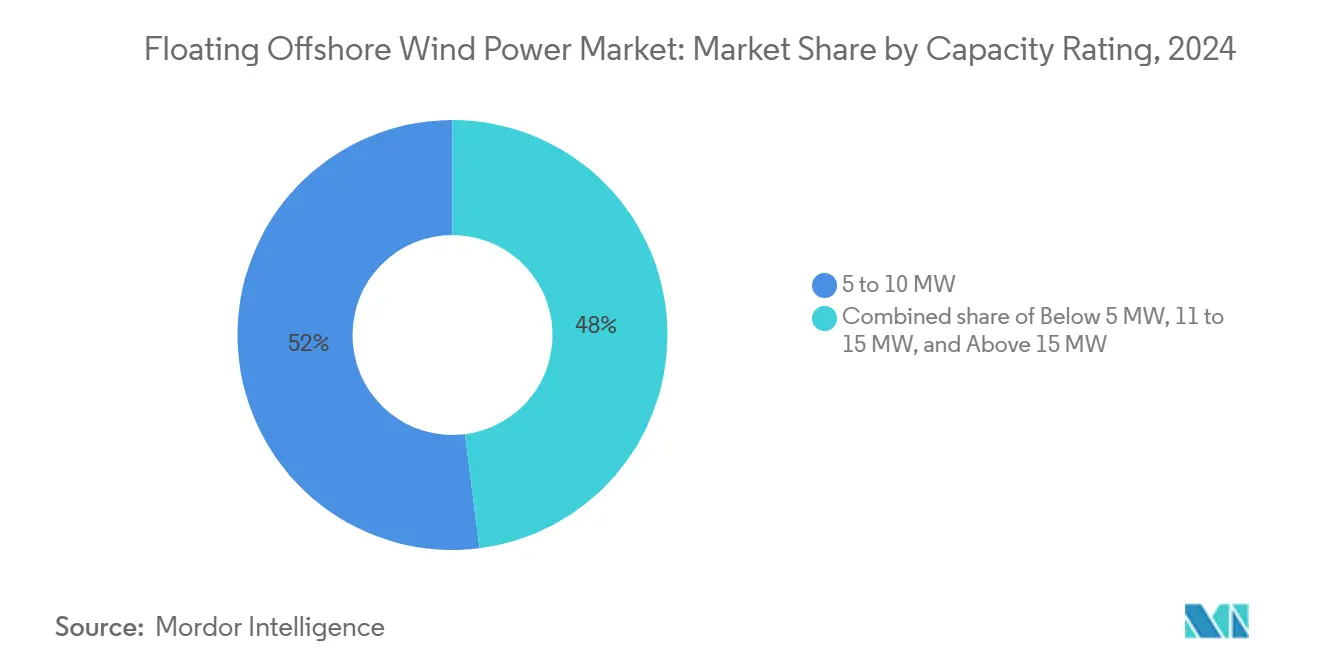

- По номинальной мощности турбин класс 6-10 МВт составил 53% размера рынка плавучих морских ветроустановок в 2024 году; турбины свыше 15 МВт планируются к росту со среднегодовым темпом роста 84% в период 2025-2030 годов.

- По стадии применения предкоммерческие пилотные проекты занимали 68% размера рынка плавучих морских ветроустановок в 2024 году, тогда как установки промышленного масштаба идут к среднегодовому темпу роста 93% к 2030 году.

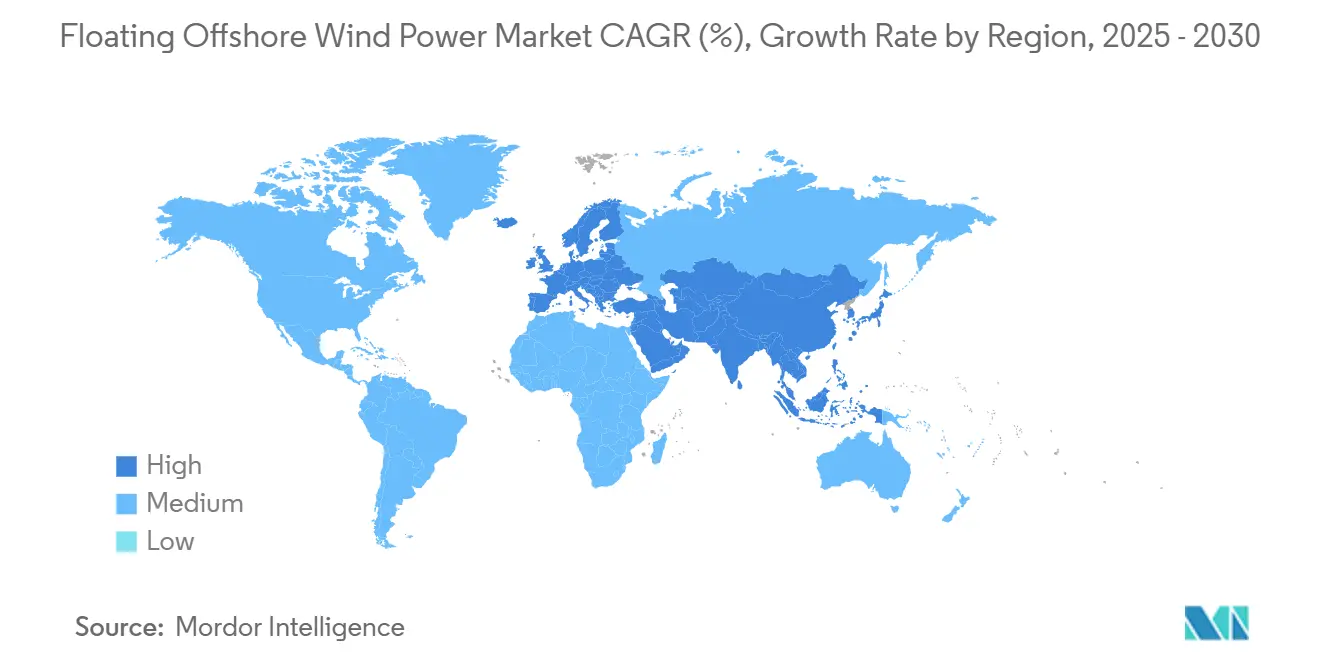

- По географии Европа командовала 92% доли рынка плавучих морских ветроустановок в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, развиваясь со среднегодовым темпом роста 156% к 2030 году.

Тенденции и аналитические данные мирового рынка плавучих морских ветроустановок

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущие награждения участков в глубоководных зонах США и АТР | +22.5% | Западное побережье США, Южная Корея, Япония, Тайвань | Среднесрочно (2-4 года) |

| Быстрое увеличение размера турбин до класса 15-20 МВт, снижающее LCOE | +18.7% | Глобально, с ранним внедрением в Европе | Среднесрочно (2-4 года) |

| Конверсия нефтегазовых платформ, открывающая цепочку поставок Мексиканского залива | +15.3% | Мексиканский залив, Северное море | Краткосрочно (≤ 2 лет) |

| Реформа CfD ЕС и Великобритании, повышающая банковскую привлекательность | +14.2% | Европа, Великобритания | Краткосрочно (≤ 2 лет) |

| Национальные водородные дорожные карты, создающие спрос на совместное размещение | +10.6% | Европа, Великобритания, Япония | Среднесрочно (2-4 года) |

| Наращивание азиатского флота кабельных судов, сокращающее сроки установки | +8.9% | Азиатско-Тихоокеанский регион, с глобальным распространением | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие награждения участков в глубоководных зонах США и АТР

Всплеск глубоководных аукционов участков меняет рынок плавучих морских ветроустановок, при этом Бюро управления океанической энергетикой США готовит множественные продажи до 2025 года и нацеливается на 15 ГВт плавучих мощностей к 2035 году. Федеральная "Программа плавучих морских ветроустановок" сочетает эти участки с НИОКР, направленными на 70% сокращение затрат(2)U.S. Department of Energy, "Floating Offshore Wind Shot," energy.gov. В Азиатско-Тихоокеанском регионе тендер Южной Кореи на 1,8 ГВт и участие Японии в американской инициативе по снижению затрат подчеркивают, как двусторонние партнерства строят глобальный пайплайн в 244 ГВт. Разработчики видят эти награждения как ступени от демонстрационных к мульти-гигаваттным массивам, побуждая к ранним инвестициям в модернизацию портов, кабельные заводы и установочные суда. Следовательно, политическая преемственность через Тихоокеанское кольцо закрепляет банковские потоки доходов, приближая рынок плавучих морских ветроустановок к годовым добавлениям гигаваттного масштаба.

Быстрое увеличение размера турбин до класса 15-20 МВт, снижающее LCOE

Переход от базовых 6-10 МВт к турбинам 15-20 МВт сокращает количество фундаментов на мегаватт до 40%, напрямую снижая использование стали и швартовых систем. Исследования на испанских атлантических участках показывают, что машины 15 МВт могут довести LCOE до 100 €/МВтч в благоприятных условиях(3)Equinor, "Hywind Tampen-World's Largest Floating Wind Farm," equinor.com. Производители, такие как Siemens Gamesa и Vestas, ускорили графики создания прототипов для обеспечения преимущества первопроходца, в то время как владельцы портов удлиняют причалы и усиливают опорные конструкции для работы с лопастями длиной 120 м. Волна увеличения размеров также перетасовывает спрос на суда: только горстка судов установки ветровых турбин следующего поколения может устанавливать гондолы весом свыше 1200 т, создавая новые скачки фрахтовых ставок, которые заставляют разработчиков закреплять мощности за годы вперед. В целом, масштабирование турбин является ключевым для достижения национальных целей по снижению затрат и поддержания бурного роста рынка плавучих морских ветроустановок.

Конверсия нефтегазовых платформ, открывающая цепочку поставок Мексиканского залива

Перепрофилирование простаивающих платформ компенсирует волатильность цен на сталь и ускоряет получение разрешений, поскольку отпечатки фундаментов уже существуют. Исследование рамок принятия решений показывает внутренние нормы доходности модернизации свыше 12%, когда сроки службы продлеваются на 25 лет, а верхние строения конвертируются в плавучие подстанции(4)National Renewable Energy Laboratory, "Offshore Turbine Trends 2025," nrel.gov. Плотная сеть изготовительных верфей Мексиканского залива представляет мгновенную критическую массу для швартовых цепей, якорей и динамических кабелей, сокращая логистические затраты по сравнению с новыми верфями. Европа повторяет эту логику: операторы Северного моря перерабатывают полупогружные структуры как испытательные стенды для 2-МВт демонстраторов, подтверждая случаи нагрузки перед масштабированием до турбин 15 МВт. Эти синергии помогают рынку плавучих морских ветроустановок поглощать трудовые ресурсы нефтесервисных компаний при снижении рисков графиков, что критично во время текущего цикла колебаний цен на сталь.

Реформа CfD ЕС и Великобритании, повышающая банковскую привлекательность

Переработка правил CfD Великобританией в 2024 году внедрила поэтапные окна строительства и Бонус чистой промышленности, который стимулирует отечественное производство. Распределение контрактов, покрывающих 9,6 ГВт низкоуглеродных мощностей, включало 400 МВт плавучих ветроустановок, подчеркивая доверие кредиторов после устранения риска ценовых колебаний. Академические анализы показывают, что двусторонние CfD повышают достижимые коэффициенты долга до 27%, снижая средневзвешенную стоимость капитала и потенциально сокращая потребительские тарифы на 12 EUR/МВтч. Континентальная Европа следует примеру: дизайн тендеров Франции теперь вознаграждает содержание зеленой стали, политику, которая стимулирует зарождающиеся верфи плавучих установок. Эти реформы кристаллизуют шаблон для экспортно-кредитных агентств и пенсионных фондов, направляя более дешевый капитал в рынок плавучих морских ветроустановок именно тогда, когда циклы многомиллиардных капитальных затрат подходят к реализации.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка судов WTIV и FIV, приводящая к дневным ставкам > 450 тыс. долларов США | -19.3% | Глобально, наиболее остро в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Отказы высоковольтных динамических кабелей в пилотных проектах на глубинах 50-100 м | -16.8% | Глобально, особенно в пилотных проектах | Краткосрочно (≤ 2 лет) |

| Ограничения ESA по китам в Калифорнии, замедляющие разрешения BOEM | -12.5% | Западное побережье США | Краткосрочно (≤ 2 лет) |

| Волатильность спотовых цен на сталь (> 950 долларов США/т), нарушающая работу верфей плавучих установок | -10.2% | Глобально, с повышенным воздействием в Европе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка судов WTIV и FIV, приводящая к дневным ставкам свыше 450 тыс. долларов США

Только 10 судов по всему миру могут работать с турбинами свыше 14 МВт, и еще меньше могут поднимать секции корпусов 3-колонных полупогружных установок. Дневные ставки уже превысили 450 000 долларов США, что примерно в два раза выше уровней 2022 года, а книги заказов показывают разрыв в строительстве, продолжающийся до 2028 года. Азиатско-Тихоокеанский регион сталкивается с дополнительными препятствиями от правил каботажа, ограничивающих иностранные корпуса, что означает, что японские и корейские проекты должны либо строить отечественные WTIV, либо поглощать дорогостоящие мобилизационные переходы. Разработчики теперь встраивают оговорки о доступности судов в Соглашения о покупке электроэнергии, задерживая Окончательные инвестиционные решения до обеспечения слотов тоннажа. Это узкое место рискует урезать ближайшие установки рынка плавучих морских ветроустановок, если не ускорится поток капитала в специализированные верфи.

Отказы высоковольтных динамических кабелей в пилотных проектах на глубинах 50-100 м

По сравнению с аналогами с фиксированным основанием динамические экспортные кабели должны выдерживать циклические изгибы, осевое напряжение и повышенную коррозию. Ранние пилотные проекты сообщали об усталости изоляции, приводящей к событиям частичного разряда в течение трех лет после ввода в эксплуатацию, вызывая внеплановые отключения. Программа COREWIND нацелена на сокращение LCOE как минимум на 15% через оптимизированные геометрии цепной линии к ленивой волне. Параллельные исследования рекомендуют композитную броню и распределенные модули плавучести для подавления пиков кривизны, но коммерческие поставщики остаются ограниченными. Страховые премии теперь несут надбавку для проектов на глубинах 50-100 м, отражая недостаток данных. Решение этих отказов является критичным для банковской привлекательности и будет диктовать, насколько быстро рынок плавучих морских ветроустановок перейдет от пилотных массивов к кластерам 500 МВт.

Анализ сегментов

По глубине воды: переходные глубины закрепляют раннее развертывание

Переходные зоны между 30 м и 60 м составили 55% установок 2024 года, что равняется размеру рынка плавучих морских ветроустановок примерно в 131 МВт. Эти местоположения повторно используют части цепочек поставок с фиксированным основанием, позволяя разработчикам валидировать швартовные системы, SCADA и стратегии эксплуатации и обслуживания при умеренных затратах. Популярность сегмента очевидна в шотландском Kincardine и французских средиземноморских демонстраторах, которые в совокупности зафиксировали доступность свыше 92% в 2024 году. Тем не менее глубоководный сегмент (свыше 60 м) масштабируется быстро, поддерживаемый более сильными ветровыми профилями, которые повышают годовую выработку энергии до 25% по сравнению с переходными участками. По мере прохождения номинальных мощностей турбин 15 МВт, более глубокие воды также снижают оппозицию визуального воздействия, фактор особенно мощный на береговых линиях, насыщенных туризмом.

Прогнозируется, что глубоководные проекты покажут среднегодовой темп роста 88%, поднимая их долю рынка плавучих морских ветроустановок до чуть свыше 40% к 2030 году. Норвежская Utsira-Nord и калифорнийские зоны Morro Bay иллюстрируют, как смежные блоки 1 ГВт упрощают компоновки массивов и обеспечивают общие экспортные коридоры. Нефтегазовые мейджоры привносят подводную экспертизу, которая смягчает метоокеанические риски, в то время как классификационные общества кодифицировали факторы усталостного проектирования, превышающие 25 лет. Мелководная категория (<30 м) остается ограниченной прототипами НИОКР, где условия морского дна или экологические ограничения делают фиксированные монопали неприменимыми. Со временем растущая уверенность в производительности динамических кабелей и структурной избыточности плавучих установок, как ожидается, решительно наклонит инвестиции к глубинам воды свыше 100 м, усиливая глубоководный путь для индустрии плавучих морских ветроустановок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу плавучей платформы: полупогружные сохраняют лидерство при росте буев-шпар

Полупогружные корпуса доминировали с 57% долей рынка плавучих морских ветроустановок в 2024 году, поддерживаемые дизайнами, такими как WindFloat и VolturnUS, которые могут изготавливаться в модульных секциях и спускаться через существующие доки. Их малая осадка облегчает операции буксировки без обширного дренажа, ключевое преимущество для стран, ограниченных верфями. Швартовные системы используют стандартные цепи и полиэфирные канаты, минимизируя специализированное оборудование. Подход надежно обеспечивает стабильность с движениями килевой качки менее 5°, гарантируя, что нагрузки трансмиссии остаются в пределах гарантийных оболочек для турбин 6-10 МВт. Разработчики ценят адаптивность платформы, обеспечивая развертывание от норвежских фьордов до Канарских островов.

Концепции буев-шпар, хотя и составляют 31% мощностей 2024 года, находятся на траектории среднегодового темпа роста 84%, поскольку использование материалов на МВт падает до 15% по сравнению с полупогружными. 107-метровые колонны Hywind Tampen подтвердили операционную работоспособность 97% под штормами Северного моря. Будущие варианты планируют техники скользящей опалубки, которые снижают человеко-часы изготовления, в то время как гибридные бетонно-стальные шпары обещают дальнейшую экономию капитальных затрат. Платформы натяжных опор предлагают характеристики подавления вертикальной качки, привлекательные для высот гондол турбин, приближающихся к 180 м, но точность анкерных свай повышает затраты. Форматы барж и гибридные остаются нишевыми, но японская установка Hibiki-nada мощностью 3 МВт показывает, как спокойные морские локации могут размещать корпуса с низким надводным бортом. Конкуренция между типами корпусов будет продолжаться до тех пор, пока массовое производство не прояснит наиболее банковский вариант, хотя полупогружные в настоящее время действуют как эталонный дизайн для кредиторов, оценивающих риски рынка плавучих морских ветроустановок.

По номинальной мощности турбин: масштабирование движет сжатием затрат

Турбины в диапазоне 6-10 МВт захватили 53% установок, что переводится в размер рынка плавучих морских ветроустановок 2024 года около 126 МВт. Класс наслаждается зрелой цепочкой поставок подшипников трансмиссии, поворотных моторов и лопастей менее 90 м, которые все еще могут проходить через большинство портовых проходных зазоров. Эти мощности также согласуются с нагрузочными оболочками, используемыми для сертификации ранних плавучих установок, упрощая обзоры банковской привлекательности. Тем не менее аппетит разработчиков быстро наклоняется к единицам, превышающим 15 МВт, где одна машина может питать 25 000 домов и сокращать кабели массива на 35%. Эта категория свыше 15 МВт будет держать 38% доли рынка плавучих морских ветроустановок к 2030 году при среднегодовом темпе роста 84%.

Промежуточные турбины 11-15 МВт действуют как ступени, позволяя операторам ступенчато распределять капитальные затраты, пока верфи готовятся к еще большим гондолам. При сегодняшних ценах на материалы кривые затрат Испании демонстрируют, что машины 15 МВт достигают лучшего баланса между длиной хорды лопасти, массой верха башни и водоизмещением плавучей установки. На малом конце турбины ≤ 5 МВт погружаются в однозначный спрос за пределами исследовательских платформ. Консолидация компонентов, интегрирующая силовые преобразователи, трансформаторы и коммутационное оборудование внутри гондол, дополнительно усиливает экономическое преимущество класса высокой мощности, согласуясь с национальными целями, которые необходимы меньше морских участков для того же энергетического выхода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По стадии применения: коммерческий промышленный масштаб набирает обороты

Пилотные массивы 10 МВт или менее все еще представляют 68% глобальных установок, подчеркивая зарождающееся состояние рынка плавучих морских ветроустановок. Эти проекты валидируют стратегии выживания под комбинированными волновыми и течественными нагрузками, ускоряют обучение безкрановому обслуживанию и предлагают страховщикам наборы данных, которые питают актуарные модели. Однако коммерческие предприятия промышленного масштаба прибывают быстро: награждение Pentland Firth в Великобритании на 400 МВт и тендер Golfe du Lion во Франции на 250 МВт иллюстрируют, как многосотмегаваттные блоки теперь проходят инвестиционные комитеты. Аналитики отслеживают среднегодовой темп роста 93% для промышленной категории, которая превзойдет пилотные проекты в годовых добавлениях мощностей к 2027 году.

Гибридные схемы ветер-в-X, особенно плавучие ветроустановки плюс зеленый водород, набирают тягу там, где слабые сети препятствуют гигаваттным межсоединениям. Европейские водородные дорожные карты предусматривают до 8 млн т/год выхода электролиза к 2030 году, создавая поглощающие стоки, которые могут сглаживать переменные ветровые профили. Совместное размещение также использует синергии в общих морских подстанциях, опреснительных установках и трубопроводных коридорах. Следовательно, инвесторы видят гибридизацию как хеджирование против риска сокращения, усиливая импульс к все большим плавучим массивам и расширяя цепочку стоимости за пределы чистых продаж электроэнергии.

Географический анализ

Европа поддерживала командную долю 92% глобальных развертываний в 2024 году, с размером рынка плавучих морских ветроустановок близким к 220 МВт. Зрелые инженерные кластеры в Норвегии, Шотландии и Португалии подкрепляют это лидерство, в то время как британская амбиция в 50 ГВт общих морских ветроустановок - 5 ГВт из которых должны быть плавучими к 2030 году - закрепляет форвардные пайплайны. Государственные гранты, такие как Схема инвестиций в производство плавучих морских ветроустановок на 160 млн фунтов стерлингов, направляют капитальные затраты в заводы лопастей, башен и швартовных систем, сокращая время доставки. Норвежская Hywind Tampen уже продемонстрировала конкретную экономию CO₂ электрификацией нефтяных платформ, укрепляя правительственную и общественную поддержку. Франция следует с средиземноморскими тендерами, которые благоприятствуют местным изготовительным верфям в Fos-sur-Mer и Port-la-Nouvelle, расширяя региональные промышленные отпечатки.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром, регистрируя среднегодовой темп роста 156%, поскольку островные нации ищут варианты глубоководья, где ширина континентального шельфа минимальна. Японская цель 5,7 ГВт к фискальному 2030 году и 45 ГВт к 2040 году в значительной степени опирается на плавучие фундаменты; ее исследования морского дна идентифицируют 424 ГВт теоретических ресурсов свыше скоростей ветра 10 м/с. Южнокорейский раунд закупок 1,8 ГВт возле Ульсана обещает зажечь специализированную базу поставок, охватывающую цепи, всасывающие якоря и тяжелые баржи. Тайвань позиционирует себя как не-китайскую альтернативу для лопастей и гондол, используя налоговые стимулы внутри своей зоны свободной торговли Порта Тайчжун. Сам Китай доминирует в добавлениях с фиксированным основанием, но провинциальные власти от Гуандуна до Чжэцзяна каталогизируют коридоры плавучих ветроустановок, превышающие глубины 80 м, для диверсификации прибрежных нагрузочных центров.

Северная Америка наращивает обороты под целями администрации Байдена-Харрис в 30 ГВт морских ветроустановок и 15 ГВт плавучих целей. Калифорнийские двойные зоны участков в Morro Bay и Humboldt могут принять достаточно мощностей для питания 5,5 млн домохозяйств, но охранные меры Закона об исчезающих видах для североатлантического гладкого кита продлевают циклы получения разрешений вдоль более широкого Тихоокеанского побережья. Более мягкие морские состояния Мексиканского залива и плотная коричневая инфраструктура делают его привлекательным кандидатом раннего движения, с нефтяными мейджорами, перепрофилирующими самоподъемные буровые установки как временные сварочные станции. Канада следит за продвижением сектора, но ждет исследований обледенения турбин перед установлением национальных квот, в то время как Мексика исследует политические стимулы для сочетания плавучих ветроустановок с существующими газовыми пикерами на полуострове Баха. В совокупности североамериканские проекты составляют более 40 ГВт аукционного потенциала, база, которая материально расширит рынок плавучих морских ветроустановок после 2027 года.

Конкурентная среда

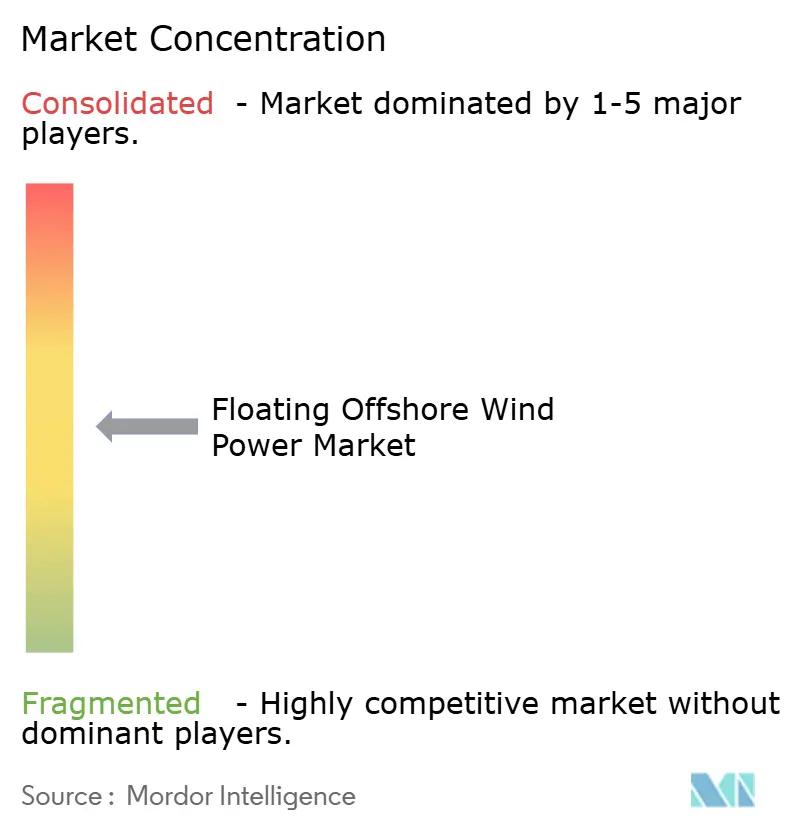

Конкурентная арена умеренно сконцентрирована, при этом ожидается, что топ-пять разработчиков будут держать примерно 60% введенных мощностей к 2030 году. Нефтегазовые инкумбенты, такие как Equinor, Shell и TotalEnergies, используют десятилетия ноу-хау глубоководных швартовных систем для статуса в первых рядах, часто партнерясь с возобновляемыми специалистами Ørsted и RWE для разделения риска и проектного капитала. Дизайнерские дома платформ BW Ideol и Principle Power лицензируют IP корпусов множественным консорциумам, расширяя адресуемые рынки при захвате повторяющихся роялти потоков. Турбина Siemens Gamesa SG 150 DD-Flex мощностью 15 МВт остается единицей выбора для ранних массивов промышленного масштаба, хотя прототип Vestas V236-15 MW и семейство GE Vernova Haliade-X соревнуются за контрактные победы, поскольку логистические решения гондол созревают.

Узкие места цепочки поставок стимулируют новых участников: испанские и норвежские верфи переоснащаются для производства плавучих подстанций, в то время как корейские группы тяжелой промышленности преследуют двухтопливные WTIV, способные переключаться на метанол для возможного соблюдения выбросов. Hitachi Energy демонстрирует концепции плавучих морских подстанций, которые сжимают трансформаторы и коммутационное оборудование в единую надстройку 340 т, вдвое сокращая стальной тоннаж по сравнению с аналогами с фиксированным основанием. Между тем производители кабелей Nexans и Sumitomo гонятся за квалификацией динамических кабелей 220 кВ с интегрированными волоконно-оптическими ядрами, стремясь снизить OPEX через алгоритмы прогнозирующего обслуживания. Стратегические обмены капиталом распространены: Ocean Winds смешивает поддержку утилиты EDP Renewables с торговым столом ENGIE для стабилизации доходов, в то время как японская JERA инвестирует в европейские демонстраторы для обеспечения операционных данных из первых рук. Эти движения в совокупности усиливают траекторию роста рынка плавучих морских ветроустановок, даже когда дефицит судов и инфляция материалов испытывают исполнительную дисциплину.

Лидеры отрасли плавучих морских ветроустановок

-

General Electric Company

-

Vestas Wind Systems A/S

-

Siemens Gamesa Renewable Energy, S.A

-

BW Ideol AS

-

Equinor ASA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: DNV, мировой лидер в сертификации ветроэнергетических технологий, подписал меморандум о взаимопонимании (MoU) с японской Ассоциацией исследований технологий плавучих морских ветроустановок (FLOWRA) для изучения совместных возможностей в сфере разработки плавучих ветротехнологий.

- Апрель 2025: Правительство Великобритании объявило о пакете в 300 млн фунтов стерлингов для отечественных цепочек поставок морских ветроустановок, охватывающем компоненты турбин, плавучие платформы и подводные кабели.

- Апрель 2025: China Power, Tokyu Land Corporation и Renewable Japan начали коммерческую эксплуатацию плавучей ветроустановки Hibiki-nada мощностью 3 МВт баржевого типа, первой такого рода в Японии

- Март 2025: Правительство Великобритании выделило более 55 млн фунтов стерлингов на модернизацию Порта Cromarty Firth, обеспечивая серийное производство плавучих турбин и создавая до 1000 квалифицированных рабочих мест.

Объем глобального отчета по рынку плавучих морских ветроустановок

Плавучая ветроэнергетика - это электричество, производимое морской ветровой турбиной, которая установлена на плавучей структуре. Это позволяет турбине производить электричество на глубинах воды, где турбины с фиксированным фундаментом не могут работать. Плавучие ветряные фермы могут существенно изменить количество морской площади, которая может использоваться для морских ветряных ферм, особенно в местах, где мелководье недоступно.

Рынок плавучих морских ветроустановок сегментирован по глубине воды (только качественный анализ) и географии. По глубине воды рынок сегментирован на мелководье (менее 30 м глубины), переходную воду (от 30 м до 60 м глубины) и глубоководье (выше 60 м глубины). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет также охватывает размеры и прогнозы рынка плавучих морских ветроустановок по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе установленной мощности.

| Мелководье (менее 30 м) |

| Переходная зона (от 30 до 60 м) |

| Глубоководье (свыше 60 м) |

| Полупогружная |

| Буй-шпара |

| Платформа натяжных опор (TLP) |

| Концепции барж и гибридные |

| Менее 5 МВт |

| от 5 до 10 МВт |

| от 11 до 15 МВт |

| Свыше 15 МВт |

| Предкоммерческий пилот |

| Коммерческий промышленный масштаб |

| Гибридный ветер-в-X (водород, опреснение) |

| Северная Америка | Соединенные Штаты |

| Остальная Северная Америка | |

| Европа | Франция |

| Соединенное Королевство | |

| Испания | |

| Северные страны | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По глубине воды | Мелководье (менее 30 м) | |

| Переходная зона (от 30 до 60 м) | ||

| Глубоководье (свыше 60 м) | ||

| По типу плавучей платформы | Полупогружная | |

| Буй-шпара | ||

| Платформа натяжных опор (TLP) | ||

| Концепции барж и гибридные | ||

| По номинальной мощности турбин | Менее 5 МВт | |

| от 5 до 10 МВт | ||

| от 11 до 15 МВт | ||

| Свыше 15 МВт | ||

| По стадии применения | Предкоммерческий пилот | |

| Коммерческий промышленный масштаб | ||

| Гибридный ветер-в-X (водород, опреснение) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Остальная Северная Америка | ||

| Европа | Франция | |

| Соединенное Королевство | ||

| Испания | ||

| Северные страны | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка плавучих морских ветроустановок к 2030 году?

Прогнозируется, что рынок плавучих морских ветроустановок достигнет 7690,33 МВт к 2030 году, отражая среднегодовой темп роста 81,48% в период 2025-2030 годов.

Какой регион в настоящее время доминирует в установках плавучих морских ветроустановок?

Европа держала 92% глобальных мощностей в 2024 году, поддерживаемая надежными схемами CfD и ранними технологическими инвестициями.

Почему турбины свыше 15 МВт становятся популярными в плавучих проектах?

Более крупные турбины сокращают количество необходимых фундаментов, движут LCOE к €50-100/МВтч и улучшают IRR проектов распределением фиксированных затрат на большую выработку энергии.

Каковы основные узкие места, замедляющие развертывание?

Дефицит подходящих установочных судов и проблемы надежности с высоковольтными динамическими кабелями являются двумя наиболее значительными ближайшими ограничениями.

Как нефтегазовые активы способствуют росту плавучих ветроустановок?

Модернизация существующих морских платформ снижает капитальные затраты, использует установленные цепочки поставок Мексиканского залива и Северного моря и ускоряет получение разрешений повторным использованием проверенных структур.

Какие политические инструменты улучшают банковскую привлекательность проектов?

Реформированные двусторонние CfD в Великобритании и аналогичные механизмы в ЕС предлагают стабильность доходов, повышают допустимые уровни долга до 27% и снижают потребительские затраты на электроэнергию.

Последнее обновление страницы: