Размер и доля рынка технологий флип-чип

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

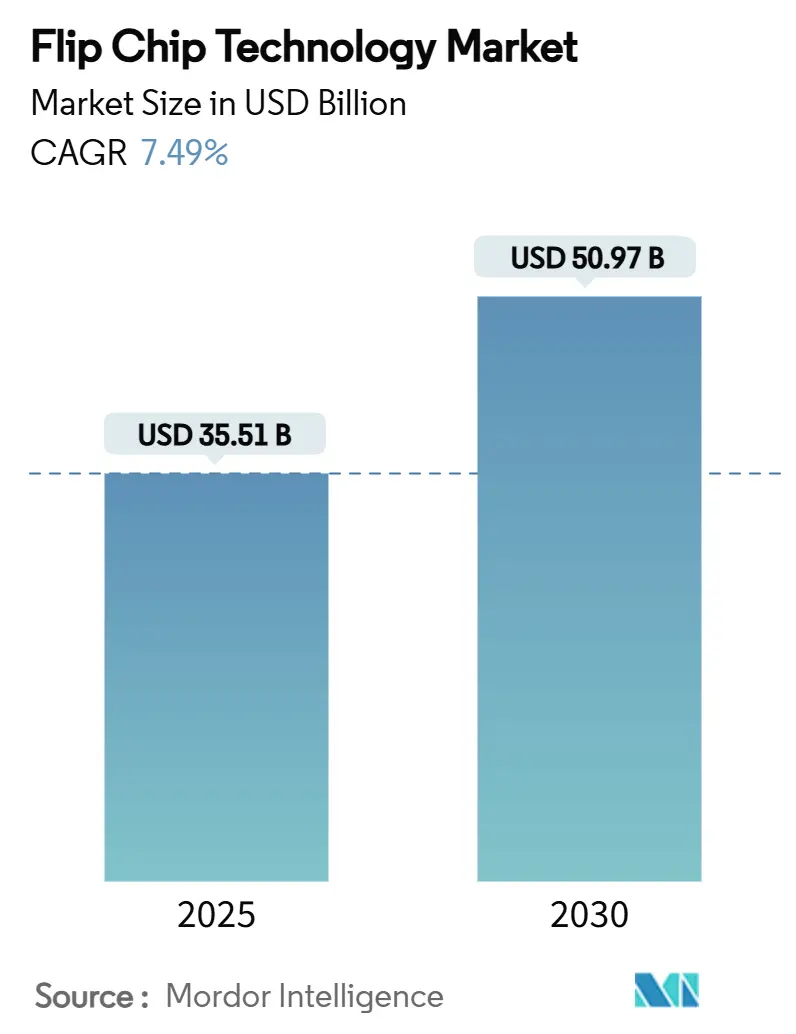

| Размер Рынка (2025) | 35.51 Миллиардов долларов США |

| Размер Рынка (2030) | 50.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.49% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка технологий флип-чип от Mordor Intelligence

Размер рынка технологий флип-чип составил 35,51 млрд долларов США в 2025 году и должен достичь 50,97 млрд долларов США к 2030 году, отражая среднегодовой темп роста 7,49%. Рост отражал переход полупроводниковой индустрии к архитектурам на основе чиплетов, которые требовали плотных, термически эффективных межсоединений. Строительство ИИ-дата-центров выдвинуло на передний план корпусирование высокопропускной памяти, в то время как линии медных столбиков и гибридного соединения решали потребности в мелком шаге, которые традиционные паяные контакты не могли удовлетворить. Литейные производства вышли на арену корпусирования, ускорив вертикальную интеграцию и создав новое конкурентное давление на внешних поставщиков сборки и тестирования. Азиатско-Тихоокеанский регион сохранил преимущества масштаба, однако программы снижения рисков цепочки поставок в Северной Америке и Европе запустили крупные инвестиции на пустых участках в современные предприятия корпусирования.

Ключевые выводы отчета

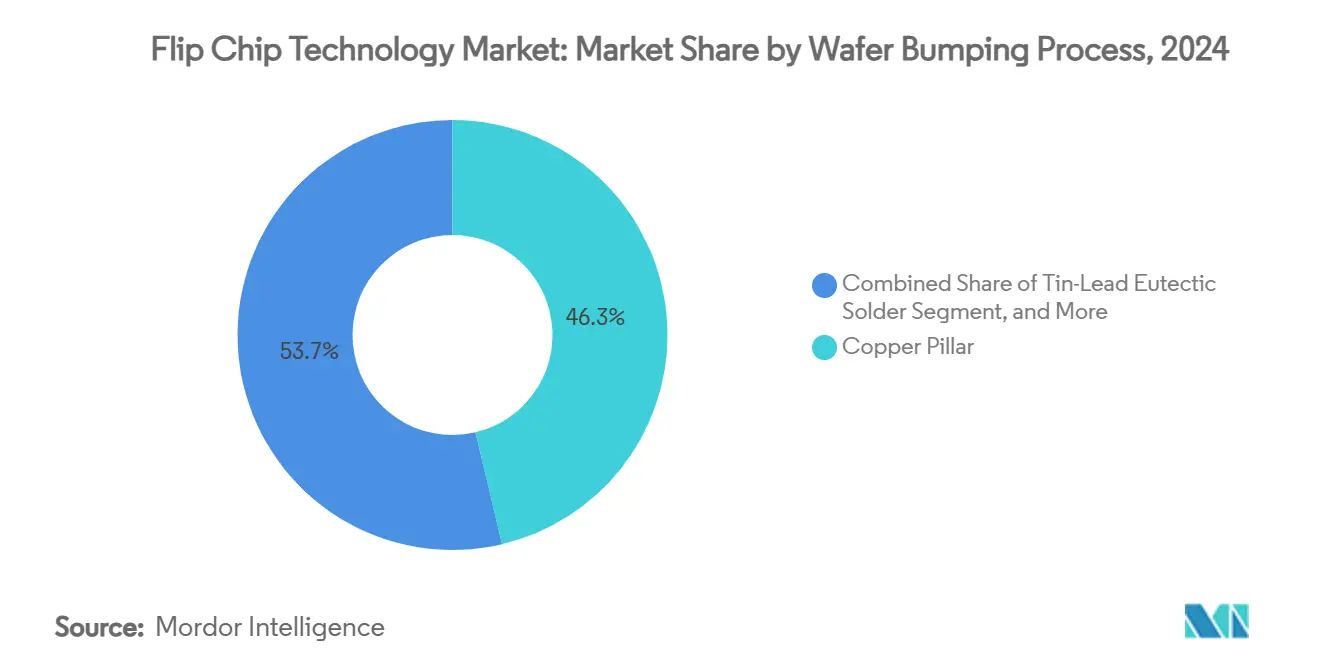

- По процессу формирования контактных выступов на пластине медные столбики удерживали 46,3% доли выручки в 2024 году, в то время как Cu-to-Cu гибридное соединение прогнозируется к росту со среднегодовым темпом роста 9,8% до 2030 года.

- По технологии корпусирования FC-BGA лидировал с 38,1% долей в 2024 году, в то время как решения fan-out WLP/панельного уровня прогнозируются к росту со среднегодовым темпом роста 10,1% до 2030 года.

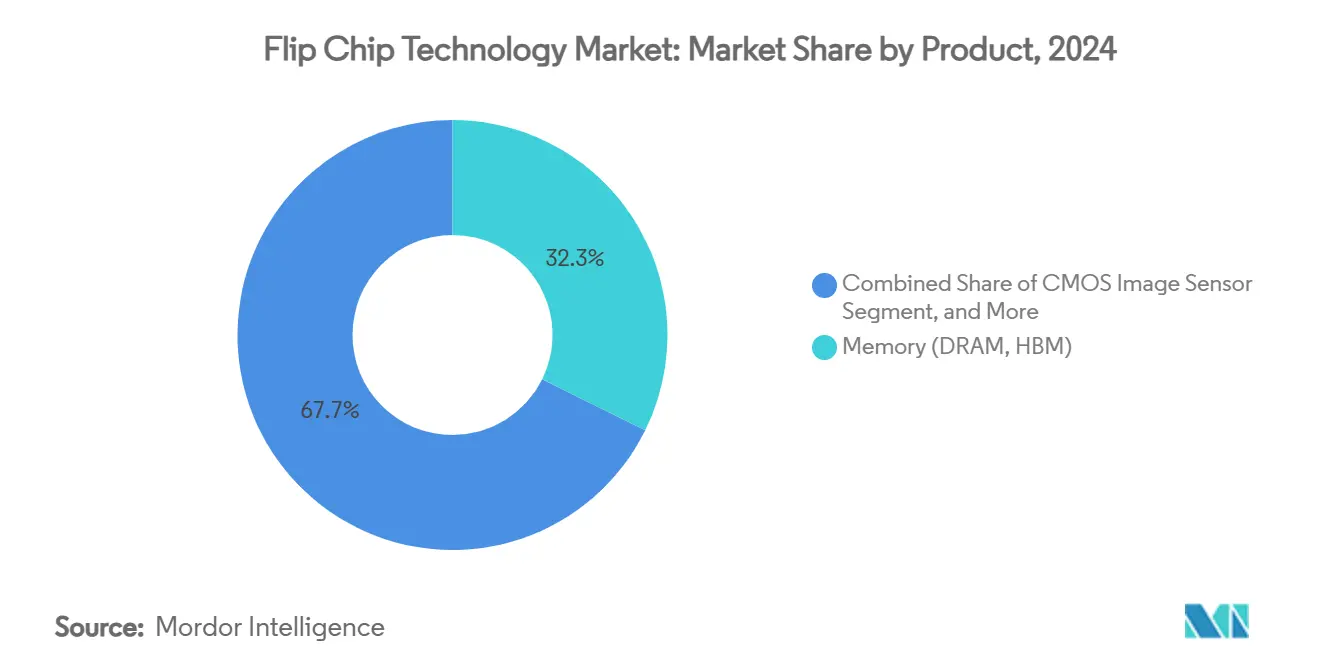

- По продукту память составляла 32,3% доли рынка технологий флип-чип в 2024 году, тогда как сегмент GPU/ИИ-акселераторов настроен на развитие со среднегодовым темпом роста 12,9% до 2030 года.

- По отрасли конечного использования потребительская электроника и носимые устройства удерживали долю 29,4% в 2024 году, в то время как приложения дата-центров и облачных вычислений ожидается будут демонстрировать среднегодовой темп роста 9,1% до 2030 года.

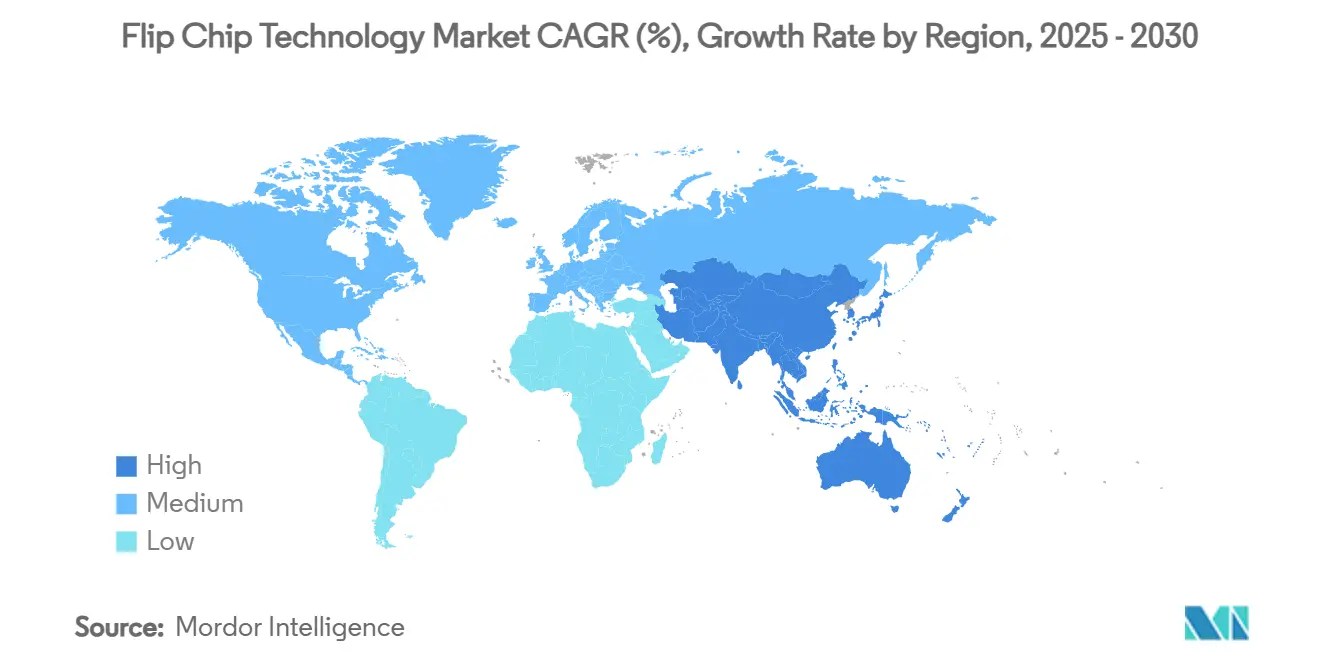

- По географии Азиатско-Тихоокеанский регион захватил 54,5% выручки 2024 года и прогнозируется к демонстрации среднегодового темпа роста 9,5% до 2030 года.

Тенденции и аналитика глобального рынка технологий флип-чип

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на гетерогенную интеграцию (ИИ/HPC) | +2.1% | Глобально, сосредоточено в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Растущее внедрение медных столбиков и микроконтактных межсоединений | +1.8% | Центр в Азиатско-Тихоокеанском регионе, расширение в Северную Америку и Европу | Краткосрочно (≤ 2 лет) |

| Толчок к миниатюризации носимых устройств и IoT | +1.2% | Глобально, с раннем внедрением в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочно (≥ 4 года) |

| Требования к надежности автомобильных ADAS/EV | +1.0% | Глобально, под руководством Европы и Северной Америки | Среднесрочно (2-4 года) |

| Коммерческие испытания стеклянных подложек | +0.9% | Северная Америка и Азиатско-Тихоокеанский регион, пилотные программы в Европе | Долгосрочно (≥ 4 года) |

| Спрос на Cu-to-Cu гибридное соединение, готовое для чиплетов | +0.8% | Центр в Азиатско-Тихоокеанском регионе, глобальное расширение | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на гетерогенную интеграцию (ИИ/HPC)

Производители микросхем перешли от 2D-масштабирования к гетерогенной интеграции, которая объединяла несколько чиплетов в одном корпусе, увеличив спрос на Cu-to-Cu межсоединения с мелким шагом.[1]Applied Materials, "Hybrid Bonding," appliedmaterials.com План TSMC по увеличению мощности CoWoS до 1,31 миллиона единиц к 2026 году показал, как поставщики GPU, такие как Nvidia, формировали рынок технологий флип-чип. Подход повысил пропускную способность при снижении энергопотребления по сравнению с устаревшими контактами, поддерживая план производительности для ИИ-акселераторов.

Растущее внедрение медных столбиков и микроконтактных межсоединений

Контакты с медными столбиками обеспечивали превосходное электрическое сопротивление и надежность, объясняя их 46,3% доли выручки в 2024 году. Высокоскоростные химические составы для гальванопокрытия от DuPont обеспечивали равномерный контроль толщины, необходимый для шагов менее 40 мкм. Переход подорвал доминирование олово-свинца и проложил путь для схем 3D-интеграции, которые лежат в основе рынка технологий флип-чип.

Толчок к миниатюризации носимых устройств и IoT

Методы система-в-корпусе и корпусирования на уровне пластины стали основными для умных часов и трекеров здоровья, которые требовали тонких профилей без ущерба для времени автономной работы. Достижения ультра-HDI печатных плат с использованием модифицированной полуаддитивной обработки и прямого лазерного формирования изображений предложили ширину дорожек менее 40 мкм, обеспечивая компактные модули датчиков.

Требования к надежности автомобильных ADAS/EV

Автономное вождение и электрификация силовых установок требуют корпусов, которые выдерживают температуры выше 200 °C. Автомобильные линии флип-чип использовали высокотемпературные заливочные материалы и соединения медными столбиками, квалифицированные для AEC-Q100 Grade 0. Выручка JCET от автомобильной электроники росла со среднегодовым темпом роста более 50% между 2019 и 2023 годами, сигнализируя о быстром внедрении этих надежных процессов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капиталоемкость современных линий формирования контактов | -1.4% | Глобально, наиболее выражено в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Вызовы надежности и деформации бессвинцовых сплавов | -0.9% | Глобально, регулятивное давление сильнее всего в Европе | Среднесрочно (2-4 года) |

| Потери выхода годных при выравнивании менее 10 мкм | -0.7% | Центр в Азиатско-Тихоокеанском регионе, расширение на глобальные передовые фабрики | Краткосрочно (≤ 2 лет) |

| Подверженность цепочки поставок критическим металлохимикатам | -0.5% | Глобально, концентрированный риск в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая капиталоемкость современных линий формирования контактов

Масштабирование до шагов менее 10 мкм требовало литографических степперов, современных инструментов напыления и плазменных очистителей, которые подняли стоимость линии выше 250 миллионов долларов США за модуль. TSMC выделил 90 миллиардов долларов США для специализированных заводов корпусирования, подчеркивая входной барьер для меньших конкурентов. Совместные программы НИОКР, такие как участие 3M в консорциуме US-JOINT, направлены на распределение риска по всей цепочке поставок.

Вызовы надежности и деформации бессвинцовых сплавов

Мандаты RoHS ускорили внедрение SnAgCu, однако дифференциальное термическое расширение привнесло деформацию и усталость припоя в стопках флип-чип. Исследования показали, что эвтектические Sn-Bi соединения продлевали жизнь термоциклирования, но страдали от хрупкости, которая ограничивала применения с высокими напряжениями. Низкотемпературный оплав при 175 °C уменьшал дефекты типа head-on-pillow, но требовал сплавов на основе висмута, которые осложняли крупносерийную сборку.

Сегментный анализ

По процессу формирования контактных выступов на пластине: доминирование меди стимулирует инновации

Технология медных столбиков удерживала 46,3% выручки в 2024 году на рынке технологий флип-чип. Сегмент получил выгоду от пониженного сопротивления и повышенной токонесущей способности. Размер рынка технологий флип-чип для Cu-to-Cu гибридного соединения прогнозируется к росту со среднегодовым темпом роста 9,8% по мере роста внедрения чиплетов. Гибридный метод снизил межчиповое расстояние до 0,8 мкм, далеко за пределами физических ограничений припоя.[2]IBM Research, "Hybrid Bonding for Packaging Chips," research.ibm.com Олово-свинцовые решения по-прежнему обслуживали устаревшие узлы, тогда как золотые контакты оставались ограничены аэрокосмической отраслью.

Достижения в электролитических химических составах поддерживали однородность высоты столбиков ниже 2%, необходимое условие для 3D-стопок. Исследования IEEE подтвердили Cu-Cu соединение без припоя при 260 °C как производственный путь для гетерогенной интеграции. Инновации позиционировали медные форматы для поглощения доли как от бессвинцовых, так и от альтернатив благородных металлов.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По технологии корпусирования: передовые архитектуры изменяют динамику рынка

FC-BGA командовал 38,1% выручки 2024 года благодаря проверенной надежности в серверах. Форматы Fan-out WLP и панельного уровня ожидается продемонстрируют среднегодовой темп роста 10,1%, катализированный ИИ-акселераторами, требующими больших размеров корпуса. ASE выделила 200 миллионов долларов США на панели 310 мм × 310 мм, которые обещают семикратную полезную площадь по сравнению с пластинами, прорыв в стоимости. Размер рынка технологий флип-чип для пакетов панельного уровня будет расти по мере улучшения выходов линий.

Специализированные потоки, такие как CoWoS и EMIB, обеспечивают стэкинг HBM, необходимый для блоков обучения ИИ. IBM и Intel преследовали дорожные карты стеклянных подложек, которые предлагают меньшую деформацию и более высокие соотношения линия-пространство, чем органические ламинаты. 3D IC с TSV оставались нишей для устройств класса экстремальной пропускной способности из-за высокой стоимости и сложности процесса, но установили потолок достижимой производительности.

По продукту: память и ИИ-акселераторы лидируют в росте

Память удерживала долю 32,3% в 2024 году по мере роста внедрения HBM. Applied Materials оценила шестикратный рост выручки от корпусирования HBM, вызванный 19 дополнительными этапами процесса по сравнению с обычной DRAM. GPU/ИИ-акселераторы продемонстрируют среднегодовой темп роста 12,9% до 2030 года. Рынок технологий флип-чип быстро адаптировался для объединения множественных стэков HBM с логическими узлами через интерпозеры, создавая плотности мощности корпусов, превышающие 1 кВт.

CMOS-датчики изображений поддерживали импульс на фоне смартфонов с несколькими камерами, в то время как кристаллы micro-LED требовали формирования контактов менее 20 мкм, что хорошо сочеталось с возможностями медных столбиков. Итальянская линия Silicon Box за 3,5 миллиарда долларов США, нацеленная на решения чиплетов, иллюстрировала региональные инвестиции в межпродуктовые синергии.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: дата-центры стимулируют трансформацию

Потребительская электроника сохраняла долю 29,4%, но замедлилась из-за стагнации объемов телефонных трубок. Спрос дата-центров и облачных вычислений будет расти со среднегодовым темпом роста 9,1%, поскольку узлы вывода ИИ развертывают высокопропускные чиплеты в больших объемах. Размер рынка технологий флип-чип для приложений дата-центров прогнозируется к быстрому расширению, поскольку серверы внедряют конфигурации с четырьмя и восемью HBM.

Автомобильная электроника использовала соединения медными столбиками, формованные с высокотемпературными заливочными материалами с высокой температурой стеклования, для соответствия температурным колебаниям Grade 0. Медицинские имплантаты получили выгоду от биосовместимых корпусов на уровне пластины, которые встраивали беспроводную телеметрию, сохраняя минимальный размер оболочки.[3]Emerald, "Miniature Electronic Modules for Advanced Health Care," emerald.comТелекоммуникации развернули миллиметровые 5G-радио, которые требовали межсоединений с низкими потерями, совместимых с медными столбиковыми контактами.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 54,5% выручки 2024 года. Регион размещал основную массу пластинных фабрик и сохранял преимущества в стоимости, поддерживая наибольшую долю рынка технологий флип-чип. Государственные стимулы поддерживали НИОКР следующих узлов, однако действия по контролю экспорта побудили ведущие фирмы строить параллельные мощности за рубежом. Северная Америка ускорила стартапы литейных производств и корпусирования под Законом о CHIPS, добавив устойчивость и создав локальное притяжение спроса. Доля рынка технологий флип-чип для Северной Америки ожидается скромно вырастет по мере запуска кампусов в Аризоне и Техасе.

Европа преследовала технологический суверенитет через Европейский закон о чипах и направила капитал в линии панельного уровня и стеклянных подложек. Предприятие Silicon Box в Новаре планируется для обработки 10 000 панелей еженедельно к 2028 году, закрепляя региональную экосистему. Ближний Восток и Африка оставались на раннем этапе, но получили выгоду от хабов финальной сборки электроники, которые питают глобальные цепочки поставок.

Диверсификация цепочки поставок разбросала будущие инвестиции по крайней мере по трем континентам, приглушив доминирование одного региона. Однако Азиатско-Тихоокеанский регион по-прежнему хвастался непревзойденной инженерной глубиной, сохраняя его эталонным центром для крупносерийного производства.

Конкурентная среда

Вертикальная интеграция литейных производств изменила соперничество. TSMC объединил производство пластин с back-end услугами CoWoS, сократив время цикла клиентов. ASE ответила панельными сборками и автомобильными квалификациями для защиты доли. Intel прекратил внутренние НИОКР стеклянных подложек и сотрудничал со специализированными поставщиками, подтвердив барьер сложности для новых участников.[4]TechPowerUp, "Intel Abandons In-House Glass Substrate R&D," techpowerup.com

Патенты на гибридное соединение создали защищенные рвы. IBM уменьшил межчиповое расстояние до 0,8 мкм, обеспечив драматические прирост пропускной способности. Поставщики материалов, такие как DuPont и 3M, продвигают химические составы для гальванопокрытия столбиков и диэлектрических пленок с низкой деформацией, встраиваясь глубже в цепочку стоимости. Китайские OSAT расширили мощности многомиллиардными заводами, но технологический паритет с ведущими узлами оставался движущейся целью.

Лидеры рынка все больше дифференцируются готовностью к передовым узлам, а не общим количеством контактов. Сдвиг обострил давление консолидации на игроков среднего уровня, не имеющих капитала для модернизации линий менее 10 мкм, катализировав слияния, направленные на объединение НИОКР и клиентских баз.

Лидеры индустрии технологий флип-чип

-

Amkor Technology Inc.

-

UTAC Holdings Ltd

-

Taiwan Semiconductor Manufacturing Co. (TSMC)

-

Chipbond Technology Corporation

-

TF-AMD Microlectronics Sdn Bhd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июль 2025: TSMC реорганизовала свой проект в Аризоне на 65 миллиардов долларов США для решения превышения расходов, сохранив модули передового корпусирования.

- Май 2025: TSMC обрисовала капитальные расходы на 42 миллиарда долларов США в 2025 году, покрывающие восемь пластинных фабрик и один завод корпусирования.

- Апрель 2025: TSMC объявила о расширении NT$1,5 триллиона (45,2 миллиарда долларов США) в Гаосюне, сосредоточенном на мощности пластин 2 нм и передового корпусирования.

- Февраль 2025: 3M присоединилась к консорциуму US-JOINT, открыв лабораторию в Силиконовой долине для совместной разработки материалов передового корпусирования.

Область применения глобального отчета по рынку технологий флип-чип

Технология флип-чип является одной из самых старых и широко используемых технологий для корпусирования полупроводников. Флип-чип был первоначально представлен IBM 30 лет назад. Тем не менее, она идет в ногу со временем и разрабатывает новые решения для формирования контактных выступов для обслуживания передовых технологий, таких как 2.5D и 3D. Флип-чип используется для традиционных применений, таких как ноутбуки, настольные компьютеры, CPU, GPU, чипсеты и т.д.

| Медные столбики |

| Эвтектический припой олово-свинец |

| Бессвинцовый припой (SnAg, SAC и т.д.) |

| Формирование золотых контактных выступов |

| Cu-to-Cu гибридное / прямое соединение |

| FC-BGA (2D/2.1D/2.5D/3D) |

| FCCSP / CSP |

| CoWoS / InFO / EMIB |

| Fan-Out WLP / PLP |

| 3D IC с TSV |

| Память (DRAM, HBM) |

| CMOS-датчик изображений |

| Светодиоды и мини/микро-светодиоды |

| SoC / процессор приложений |

| GPU / ИИ-акселератор |

| CPU / серверный процессор |

| Потребительская электроника и носимые устройства |

| Автомобилестроение и транспорт |

| Промышленность и робототехника |

| Телекоммуникации и 5G-инфраструктура |

| Дата-центр и облачные вычисления |

| Военная и аэрокосмическая отрасли |

| Медицинские устройства и здравоохранение |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Тайвань | ||

| Южная Корея | ||

| Япония | ||

| Малайзия | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Турция |

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По процессу формирования контактных выступов на пластине | Медные столбики | ||

| Эвтектический припой олово-свинец | |||

| Бессвинцовый припой (SnAg, SAC и т.д.) | |||

| Формирование золотых контактных выступов | |||

| Cu-to-Cu гибридное / прямое соединение | |||

| По технологии корпусирования | FC-BGA (2D/2.1D/2.5D/3D) | ||

| FCCSP / CSP | |||

| CoWoS / InFO / EMIB | |||

| Fan-Out WLP / PLP | |||

| 3D IC с TSV | |||

| По продукту | Память (DRAM, HBM) | ||

| CMOS-датчик изображений | |||

| Светодиоды и мини/микро-светодиоды | |||

| SoC / процессор приложений | |||

| GPU / ИИ-акселератор | |||

| CPU / серверный процессор | |||

| По отрасли конечного использования | Потребительская электроника и носимые устройства | ||

| Автомобилестроение и транспорт | |||

| Промышленность и робототехника | |||

| Телекоммуникации и 5G-инфраструктура | |||

| Дата-центр и облачные вычисления | |||

| Военная и аэрокосмическая отрасли | |||

| Медицинские устройства и здравоохранение | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Тайвань | |||

| Южная Корея | |||

| Япония | |||

| Малайзия | |||

| Сингапур | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Турция | |

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка технологий флип-чип?

Глобальный рынок технологий флип-чип оценивался в 35,51 миллиарда долларов США в 2025 году.

Как быстро ожидается рост рынка технологий флип-чип?

Между 2025 и 2030 годами рынок прогнозируется к регистрации среднегодового темпа роста 7,49%.

Какой процесс формирования контактных выступов на пластине лидирует на рынке?

Формирование контактов медными столбиками удерживало 46,3% доли выручки в 2024 году, отражая его превосходные электрические характеристики.

Почему ИИ стимулирует спрос на передовое корпусирование?

ИИ-акселераторы требуют стэков высокопропускной памяти и межсоединений с мелким шагом, которые могут обеспечить только передовые корпуса флип-чип.

Какой регион доминирует на рынке технологий флип-чип?

Азиатско-Тихоокеанский регион захватил 54,5% выручки 2024 года, поддержанный обширными мощностями изготовления пластин и корпусирования.

Какая отрасль конечного использования растет быстрее всего?

Приложения дата-центров и облачных вычислений прогнозируются к росту со среднегодовым темпом роста 9,1% до 2030 года по мере расширения рабочих нагрузок ИИ.

Последнее обновление страницы: