Размер и доля рынка удобрений Индонезии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

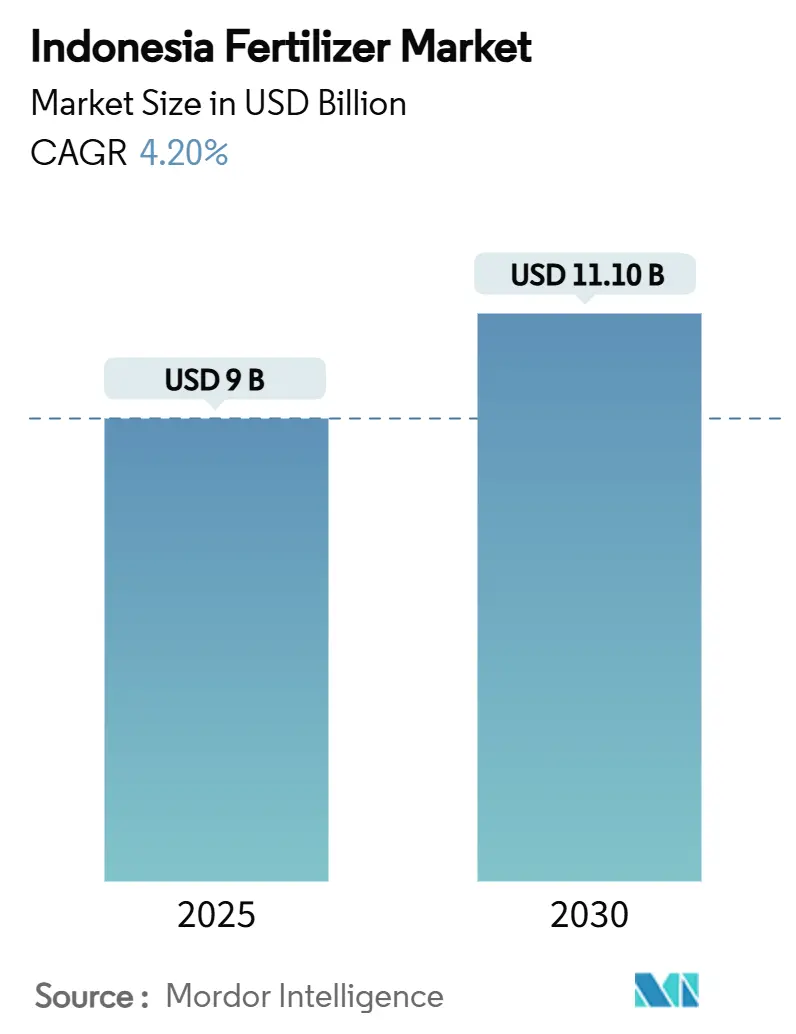

| Размер Рынка (2025) | 9 Миллиардов долларов США |

| Размер Рынка (2030) | 11.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.20% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка удобрений Индонезии от Mordor Intelligence

Размер рынка удобрений Индонезии составляет 9 миллиардов долларов США в 2025 году и, согласно прогнозу, достигнет 11,1 миллиардов долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,2%. Значительное государственное финансирование субсидий на средства производства и пересадка стареющих плантаций масличной пальмы формируют основу спроса на рынке удобрений Индонезии. Государственное выделение 9,5 миллионов метрических тонн субсидируемой продукции в рамках схемы максимальной розничной цены стабилизирует потребление даже при скачках цен на природный газ, сжимая маржу производителей. Новые проекты смешивания NPK стоимостью более 1 миллиарда долларов США повышают внутреннюю добавленную стоимость и поддерживают рынок удобрений Индонезии на пути к обслуживанию регионального экспортного спроса.

Конкурентная динамика отражает крайнюю концентрацию рынка: топ-5 компаний, включая PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, PT Saraswanti Anugerah Makmur Tbk и Agrifert Marketing Pte Ltd (Kuok Group), сохраняют значительные позиции благодаря интегрированным операциям по производству пальмового масла. Эта концентрация создает как операционную эффективность, так и стратегическую уязвимость, поскольку сбои в поставках от крупных производителей могут значительно повлиять на национальную продовольственную безопасность.

Ключевые выводы отчета

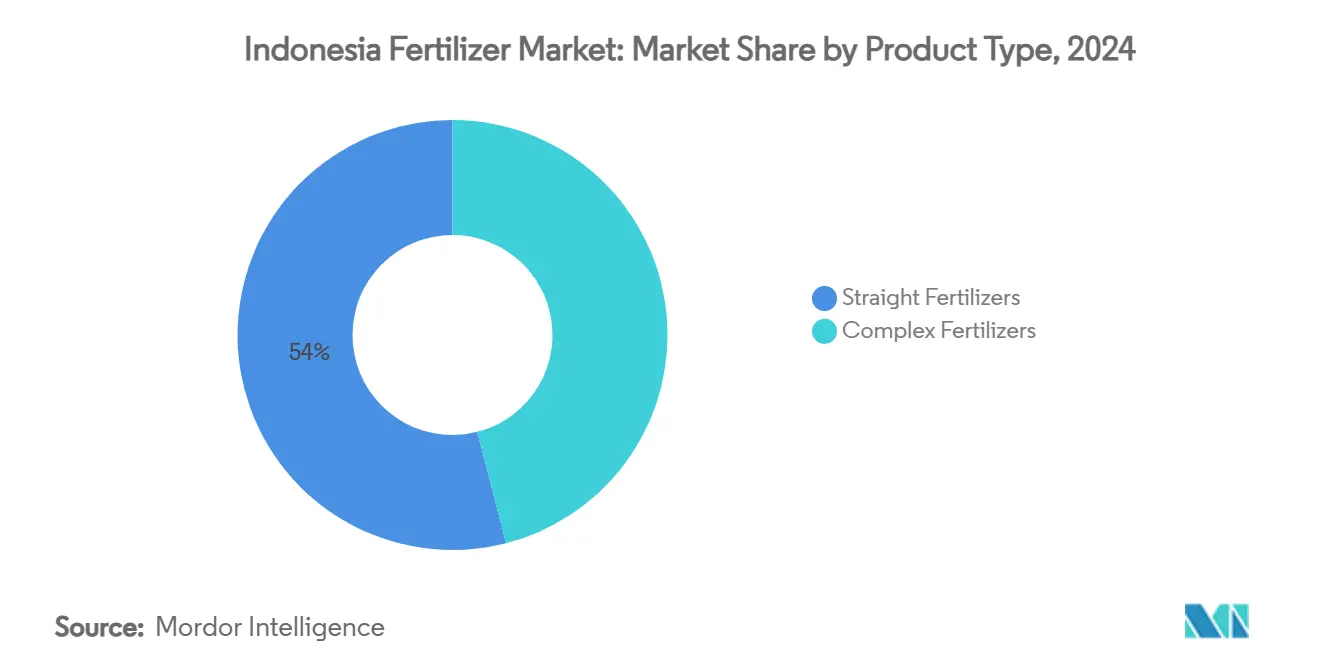

- По типу продукции простые удобрения заняли 54% доли рынка удобрений Индонезии в 2024 году. Прогнозируется, что микроудобрения будут расширяться со среднегодовым темпом роста 8,1% до 2030 года, что делает их самой быстрорастущей категорией продукции.

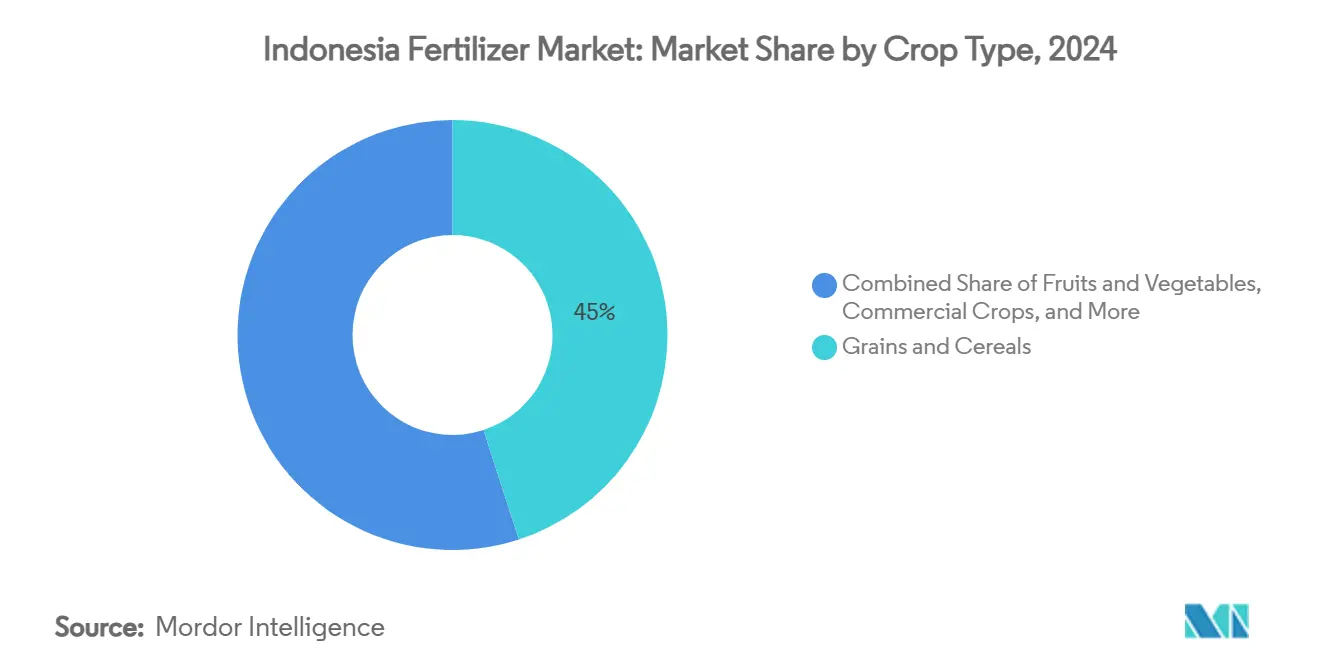

- По типу сельскохозяйственных культур зерновые и злаковые составили 45% доли рынка удобрений Индонезии в 2024 году, а фрукты и овощи, согласно прогнозу, покажут самый быстрый рост со среднегодовым темпом роста 6,5% до 2030 года.

Тенденции и аналитика рынка удобрений Индонезии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение государственной программы субсидирования удобрений (HET) | +1.2% | Ява, Суматра и Сулавеси | Среднесрочный период (2-4 года) |

| Программы самообеспечения рисом и кукурузой | +0.8% | Ява, Суматра и Калимантан | Долгосрочный период (≥ 4 лет) |

| Новые заводы смешивания NPK под управлением Pupuk Indonesia | +0.6% | Ява и Суматра | Среднесрочный период (2-4 года) |

| Цикл пересадки плантаций пальмового масла | +0.5% | Суматра, Калимантан и Папуа | Долгосрочный период (≥ 4 лет) |

| Рост экспортно-ориентированного садоводства требует специальных питательных веществ | +0.4% | Ява, Суматра и восточные регионы | Среднесрочный период (2-4 года) |

| Раннее внедрение точного внесения удобрений с помощью дронов на Яве | +0.3% | Ява (начальный этап), затем общенациональный | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение государственной программы субсидирования удобрений (HET)

Согласно данным министерства Индонезии, в бюджете на 2025 год предусмотрено 9,5 миллионов метрических тонн субсидируемых удобрений: 4,6 миллиона метрических тонн мочевины, 4,2 миллиона метрических тонн NPK и 500 000 метрических тонн органических удобрений с сохранением цен на уровне 2 250 индонезийских рупий за кг (0,14 доллара США) для мочевины и 2 300 индонезийских рупий за кг (0,15 доллара США) для NPK - уровней, значительно ниже коммерческих котировок[1].Источник: BSIP Serealia Public Relations, `Квота удобрений на 2024 год возрастает до 9,55 миллиона тонн,` Министерство сельского хозяйства, serealia.bsip.pertanian.go.id Этот гарантированный объем поддерживает рынок удобрений Индонезии даже при том, что бюджетные расходы приближаются к 3,3 миллиардам долларов США, что составляет примерно 2,8% ВВП. Привязывая поставки к базе данных фермеров e-RDKK, власти минимизируют утечки и направляют питательные вещества к приоритетным культурам. Поставщики также получают видимость квартального потребления, что позволяет более плавное планирование производства и оборотного капитала.

Программы самообеспечения рисом и кукурузой

Президент Прабово нацелен на самообеспечение рисом к 2026 году и самообеспечение кукурузой в течение трех лет, стимулируя более широкое принятие сбалансированных NPK вместо однокомпонентных продуктов в новых зонах выращивания на Сулавеси и Калимантане. Более высокая плотность посадки и график двойного посева увеличивают потребности в питательных веществах на гектар, компенсируя будущий прирост эффективности от точного земледелия. Семенные пакеты, выдаваемые в рамках программы Kartini Tani, включают рекомендации по удобрениям, подталкивая фермеров к интегрированному управлению плодородием почвы. Частные дистрибьюторы сообщают, что спрос на NPK, обогащенные цинком, утроился на восточных островах с середины 2024 года.

Новые заводы смешивания NPK под управлением Pupuk Indonesia

Pupuk Indonesia вводит в эксплуатацию дополнительные мощности по смешиванию NPK в размере 2 миллионов метрических тонн в год, доводя национальную номинальную мощность до 14 миллионов метрических тонн и сокращая зависимость от импорта сложных составов[2].Источник: Синта Амбарвати, `Pupuk Indonesia раскрывает производственную мощность 2024 года, достигающую 14 миллионов тонн,` Antara News, antaranews.com. Новые линии включают встроенные системы покрытия, которые адаптируют содержание микроэлементов по микрорегионам - инновация, которая улучшает реакцию культур и снижает потери. Местная поставка фосфатной руды из Калимантана дополнительно улучшает структуру затрат и защищает рынок удобрений Индонезии от глобальной волатильности фрахта. Ранние соглашения о поставках показывают, что 15% дополнительной продукции может достичь соседних стран Ассоциации государств Юго-Восточной Азии (АСЕАН) к 2027 году.

Цикл пересадки плантаций пальмового масла

Финансирование индонезийским правительством Народной программы омоложения масличной пальмы удвоилось до 60 миллионов индонезийских рупий (3 750 долларов США) за гектар, обеспечивая прогнозируемый спрос на удобрения в течение трехлетнего периода становления 180 000 гектаров ежегодно[3]Источник: BSIP Serealia Public Relations, `С 1 января 2025 года субсидируемые удобрения готовы к распределению,` Министерство сельского хозяйства, serealia.bsip.pertanian.go.id. Испытания PT Petrokimia Gresik показывают, что бесхлоридные смеси K-Mag увеличивают раннее развитие листьев на 12% по сравнению с хлоридом калия, создавая пространство для премиального ценообразования. Менеджеры плантаций переходят от ежегодных оптовых закупок к трехмесячным договорам на поставку, которые распределяют доставки и выравнивают складские нагрузки. Банки теперь объединяют кредитные линии на удобрения с кредитами на пересадку, усиливая видимость потребления до 2030 года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сокращение бюджета субсидий, создающее дефицит поставок | −0.9% | Общенациональный, внешние острова пострадали больше всего | Краткосрочный период (≤ 2 лет) |

| Волатильность цен на природный газ повышает затраты на мочевину | −0.7% | Общенациональные производственные центры | Среднесрочный период (2-4 года) |

| Распространение поддельных удобрений в неформальных каналах | −0.4% | Сельские районы Суматры и Калимантана | Среднесрочный период (2-4 года) |

| Экологическое давление по стоку питательных веществ с торфяных земель | −0.3% | Торфяные зоны Суматры и Калимантана | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на природный газ повышает затраты на мочевину

Регазифицированный СПГ теперь торгуется по цене 16,77 доллара США за млн БТЕ против 6 долларов США при предыдущей субсидии, добавляя 50-70 долларов США к стоимости каждой метрической тонны мочевины и сжимая маржу отечественных производителей. Производители ищут долгосрочные газовые контракты, индексированные к формулам Brent-минус, для стабилизации затрат на сырье. Несколько заводов оценивают пути производства синего аммиака с улавливанием углерода для получения льготного финансирования и хеджирования против волатильности ископаемого топлива.

Экологическое давление по стоку питательных веществ с торфяных земель

Усиленный контроль стока питательных веществ и выбросов углерода в торфяных экосистемах может ввести более строгие ограничения на применение, сдерживая рост спроса в провинциях с высокой концентрацией плантаций. Проекты руководящих принципов предусматривают обязательное включение 30% органического вещества и запрет аммонийных удобрений в пиковые дождевые месяцы. Плантационные компании тестируют гранулы замедленного высвобождения и смеси биоугля, которые сокращают потери при выщелачивании до 40%, потенциально поглощая часть политического шока.

Сегментный анализ

По типу продукции: Азотные удобрения занимают наибольшую долю

Простые удобрения лидировали с 54% доли рынка удобрений Индонезии в 2024 году - позиция, закрепленная 60%-ной долей мочевины в объеме азота и государственным выделением 4,6 миллиона метрических тонн, поддерживаемым HET, на сезон 2025 года. Обильное местное аммиачное сырье поддерживает низкие затраты на мочевину, в то время как широкие дилерские сети продвигают продукцию в отдаленные рисовые и кукурузные пояса, которые потребляют основную массу азотных удобрений в рамках плана swasembada pangan. Кальций-аммиачная селитра и сульфат аммония заполняют специфические для почв ниши, а внутреннее производство аммиака в основном питает внутренний спрос, укрепляя лидерство азотных удобрений в размере рынка удобрений Индонезии.

Микроудобрения демонстрируют самый быстрый рост, увеличиваясь со среднегодовым темпом роста 8,1% до 2030 года по мере распространения точного земледелия с Явы на Суматру и поддержки экспортно-ориентированного садоводства. Продажи сложных NPK также устойчиво растут, поскольку 2 миллиона метрических тонн новых мощностей смешивания поднимают национальную номинальную мощность до 14 миллионов метрических тонн, сокращая зависимость от импорта и адаптируя микроэлементные покрытия по микрорегионам. Фосфорные и калийные удобрения остаются подверженными колебаниям фрахта, поскольку Индонезия импортирует почти весь DAP, MAP и MOP, в то время как вторичные питательные вещества набирают обороты в кислых почвах Калимантана и Суматры, которые ограничивают долгосрочную урожайность плантаций.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По типу сельскохозяйственных культур: Зерновые и злаковые доминируют в спросе

Зерновые и злаковые поглотили 45% общих питательных веществ в 2024 году, во главе с рисовыми полями, которые только они потребили 40% размера рынка удобрений Индонезии на Яве, Суматре и Сулавеси. Правительственные цели самообеспечения рисом к 2026 году и рост урожая кукурузы на 48% в годовом исчислении в первом квартале 2025 года поддерживают высокие нормы внесения на гектар на уровне 250-300 кг, значительно превышающие региональные нормы. Субсидии снижают ценовую чувствительность и обеспечивают стабильное потребление, гарантируя, что зерновые остаются объемным якорем для доли рынка удобрений Индонезии.

Фрукты и овощи представляют самый быстрорастущий случай использования, готовые расширяться со среднегодовым темпом роста 6,5% до 2030 года, поскольку премиальные экспортные контракты оправдывают режимы питательных веществ 400-500 кг и оказывают непропорциональное влияние на общую стоимость. Плантации пальмового масла продолжают добавлять стабильный тоннаж через Народную программу омоложения масличной пальмы, которая финансирует 60 миллионов индонезийских рупий (3 750 долларов США) за гектар молодых посадок и поддерживает устойчивый спрос на калий и фосфор. Бобовые и масличные культуры показывают умеренный рост, в то время как спрос на газонные и декоративные культуры остается нишевым, привязанным к бюджетам городского озеленения в Джакарте и Сурабайе.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

Географический анализ

Ява потребила значительную часть общих питательных веществ в 2024 году, что делает ее крупнейшим отдельным провинциальным кластером в рамках рынка удобрений Индонезии. Плотные ирригационные сети, асфальтированные сельские дороги и близость к портам Сурабайи и Джакарты сжимают спреды фрахта всего до 5 процентов выше котировок у ворот завода. Двойные рисовые сезоны острова и растущий экспорт овощей дополнительно закрепляют стабильный спрос на мочевину и микроэлементы. Точные дронные услуги появляются здесь в первую очередь, поскольку мобильная связь и уровень образования фермеров самые высокие, ускоряя переход к смесям с переменной нормой.

Суматра составляет значительную долю национального потребления, движимая плантациями масличной пальмы, которые предпочитают богатые калием смеси, и рисовыми зонами, разбросанными по речным равнинам. Баржевые перевозки удобрений по рекам Муси и Сиак снижают логистические расходы, но внутренние затраты на последнюю милю все еще повышают розничные цены на 15% по сравнению с бенчмарками Явы. Грузы калийных удобрений прибывают в Белаван и Думай, затем перевозятся автоколоннами в соответствии с календарями пересадки плантаций, создавая заметные квартальные всплески на рынке удобрений Индонезии. Доля Сулавеси продолжает расти на фоне внедрения гибридной кукурузы, в то время как центральные какаовые рощи переходят на сульфатные удобрения, которые корректируют кислотность почвы.

Восточная Индонезия, включая Калимантан, Папуа, Малуку и Нуса-Тенггара, представляет самый маленький, но самый быстрорастущий пул, добавляя 6-8% ежегодно с низкой базы. Трансмиграционные фермы Калимантана и новые концессии масличной пальмы генерируют прогнозируемые оптовые заказы, хотя ограничения на питательные вещества торфяных земель могут умерить долгосрочные объемы. Предстоящий комплекс удобрений стоимостью 1 миллиард долларов США в Папуа в Факфаке сократит сроки доставки на 40 дней после ввода в эксплуатацию и расширит прибрежное распределение на мелкие участки маниоки и саго. Отдаленные острова все еще сталкиваются с погодными нарушениями, которые завышают розничные котировки до 25%, побуждая власти тестировать морские танкерные субсидийные коридоры для гармонизации цен на рынке удобрений Индонезии.

Конкурентная среда

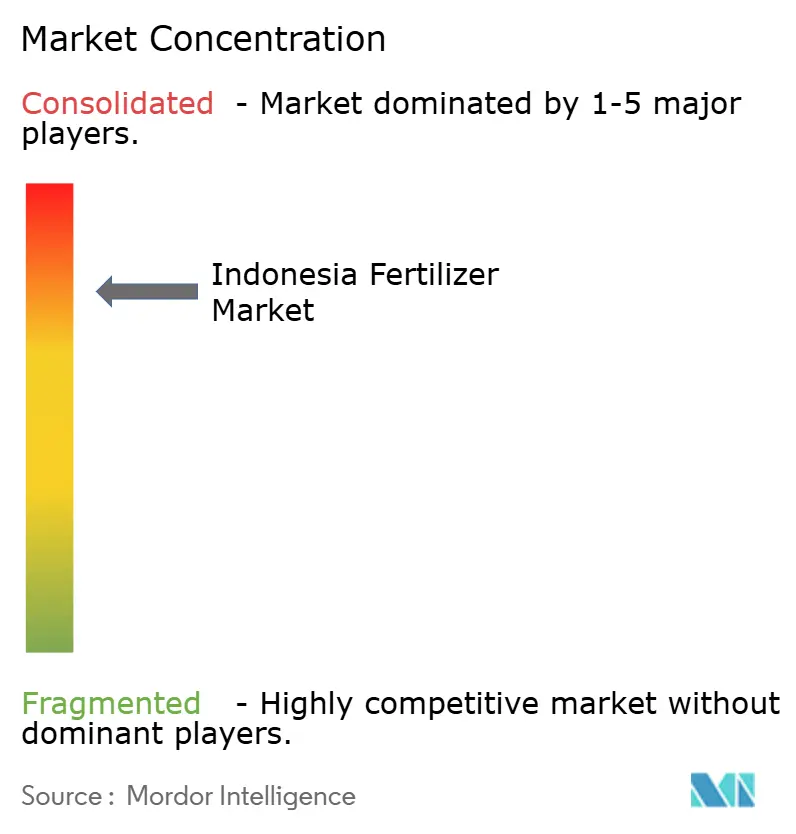

Рынок удобрений Индонезии демонстрирует ярко выраженный профиль высокой концентрации рынка, где топ-5 производителей составляют 84% национального объема и задают тон ценовой дисциплины и надежности поставок. Рынок удобрений Индонезии демонстрирует ярко выраженный олигополистический профиль, где топ-5 производителей, включая PT Pupuk Kalimantan Timur (PKT), сохраняет наибольшую долю, за которой следует дочерняя фирма PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) и PT Saraswanti Anugerah Makmur Tbk, сосредоточиваются на грузах калийных удобрений и диаммонийфосфата, но уступают долю местным смесителям всякий раз, когда всплески глобального фрахта расширяют дифференциалы себестоимости доставки.

Конкуренция все больше вращается вокруг внедрения технологий, а не только заявленных мощностей. Pupuk Indonesia заключила партнерство с Toyo Engineering и Itochu для строительства GAIA (Green Ammonia Initiative) в Ачехе - гибридной установки электролизера и природного газа, которая может сократить 450 000 метрических тонн выбросов углерода каждый год после полного масштабирования. Местная дочерняя компания Yara International придерживается модели премиальных услуг, в которой агрономы проводят отбор проб почвы на фермах и прописывают индивидуальные смеси, которые обеспечивают до 18% ценовую надбавку по сравнению с товарными сортами. ICL Group концентрируется на водорастворимых и хелатных микроэлементах для тепличного перца и экспортно-ориентированных манговых садов в Западной Яве.

Слияния и листинги готовы изменить поле в течение следующих пяти лет. Pupuk Kaltim инициировала документооборот для первичного публичного размещения, которое ознаменует первую частичную приватизацию внутри государственной семьи удобрений и привлечет капитал для предлагаемого расширения brownfield стоимостью 800 миллионов долларов США. Лояльность покупателей и защита ведущих игроков от низкозатратного импорта в долгосрочной перспективе.

Лидеры индустрии удобрений Индонезии

PT Pupuk Kalimantan Timur (PKT)

PT Petrokimia Gresik

Wilmar International Limited

PT Saraswanti Anugerah Makmur Tbk

Agrifert Marketing Pte Ltd (Kuok Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Февраль 2025: Pupuk Kaltim заявила о своей готовности к первичному публичному размещению, связанному с реструктуризацией государственных предприятий, сигнализируя о новых путях формирования капитала на рынке удобрений Индонезии.

- Август 2024: Wilmar International опубликовала основную чистую прибыль в размере 606,3 миллиона долларов США за первое полугодие, поддержанную интегрированной комбинацией удобрения-в-биодизель.

Область охвата отчета о рынке удобрений Индонезии

Удобрения - это природные или искусственные вещества, содержащие химические элементы, которые улучшают рост и продуктивность растений. Удобрения повышают естественное плодородие почвы или заменяют химические элементы, извлеченные из почвы предыдущими культурами. Рынок удобрений Индонезии сегментирован по типу - комплексные, простые (азотные, фосфорные, калийные, вторичных питательных веществ и микроэлементов), типу сельскохозяйственных культур (зерновые и злаковые, бобовые и масличные, коммерческие культуры, фрукты и овощи, а также газонные и декоративные культуры). Отчет предлагает оценку рынка и прогнозы размера рынка в стоимостном выражении (доллары США) и объеме (метрические тонны) для всех упомянутых сегментов.

| Комплексные удобрения | ||

| Простые удобрения | Азотные удобрения | Мочевина |

| Кальций-аммиачная селитра (CAN) | ||

| Аммиак | ||

| Аммиачная селитра | ||

| Сульфат аммония | ||

| Прочие азотные удобрения | ||

| Фосфорные удобрения | Моноаммонийфосфат (MAP) | |

| Диаммонийфосфат (DAP) | ||

| Тройной суперфосфат (TSP) | ||

| Прочие фосфорные удобрения | ||

| Калийные удобрения | Хлорид калия (MOP) | |

| Прочие калийные удобрения | ||

| Удобрения вторичных питательных веществ | ||

| Микроэлементы | ||

| Зерновые и злаковые |

| Бобовые и масличные культуры |

| Коммерческие культуры |

| Фрукты и овощи |

| Газонные и декоративные культуры |

| По типу продукции | Комплексные удобрения | ||

| Простые удобрения | Азотные удобрения | Мочевина | |

| Кальций-аммиачная селитра (CAN) | |||

| Аммиак | |||

| Аммиачная селитра | |||

| Сульфат аммония | |||

| Прочие азотные удобрения | |||

| Фосфорные удобрения | Моноаммонийфосфат (MAP) | ||

| Диаммонийфосфат (DAP) | |||

| Тройной суперфосфат (TSP) | |||

| Прочие фосфорные удобрения | |||

| Калийные удобрения | Хлорид калия (MOP) | ||

| Прочие калийные удобрения | |||

| Удобрения вторичных питательных веществ | |||

| Микроэлементы | |||

| По типу сельскохозяйственных культур | Зерновые и злаковые | ||

| Бобовые и масличные культуры | |||

| Коммерческие культуры | |||

| Фрукты и овощи | |||

| Газонные и декоративные культуры | |||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка удобрений Индонезии?

Размер рынка удобрений Индонезии составляет 9 миллиардов долларов США в 2025 году и, согласно прогнозу, достигнет 11,1 миллиардов долларов США к 2030 году.

Насколько концентрирована база поставщиков удобрений Индонезии?

Топ-5 производителей контролируют 84% национальных продаж, включая PT Pupuk Kalimantan Timur (PKT), которая сохраняет наибольшую долю, за которой следует дочерняя фирма PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) и PT Saraswanti Anugerah Makmur Tbk.

Какую роль играют субсидии в спросе на удобрения?

Государственные субсидии покрывают 9,5 миллиона метрических тонн в год, закрепляют базовое потребление и поддерживают цены покупки фермерами значительно ниже глобальных средних.

Как цены на газ влияют на местных производителей удобрений?

Скачок до 16,77 доллара США за млн БТЕ для регазифицированного СПГ добавил до 50-70 долларов США к каждой тонне мочевины, сжимая маржу, если не компенсировать инвестициями в зеленый аммиак.

Последнее обновление страницы: