Размер и доля рынка биопластика в Европе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

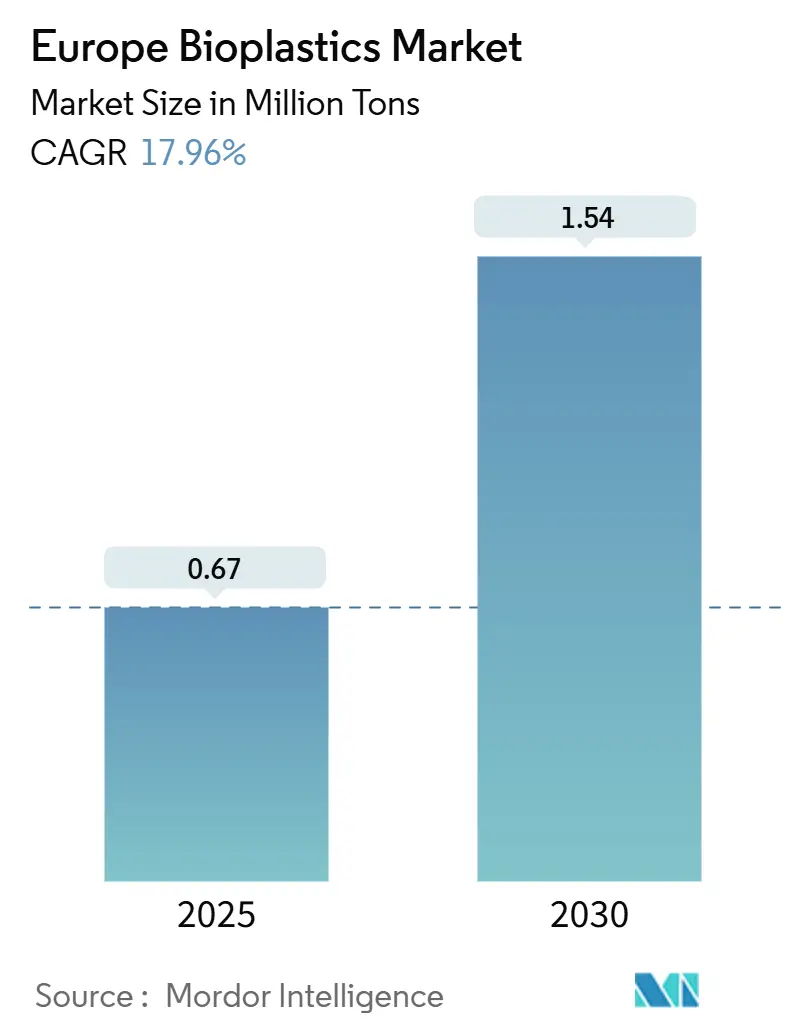

| Объем Рынка (2025) | 0.67 Миллион тонн |

| Объем Рынка (2030) | 1.54 Миллион тонн |

| Темп роста (2025 - 2030) | 17.96% CAGR |

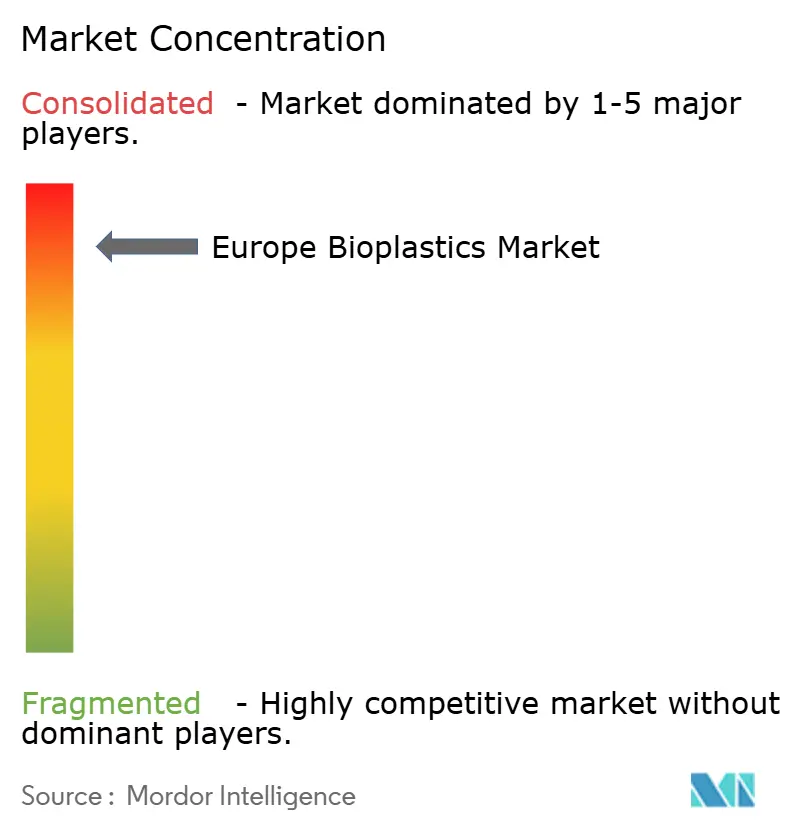

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка биопластика в Европе от Mordor Intelligence

Европейский рынок биопластика составляет в настоящее время 0,67 млн тонн в 2025 году и готов достичь 1,54 млн тонн к 2030 году, поддерживаемый прогнозным среднегодовым темпом роста (CAGR) 17,96% между 2025 и 2030 годами. Политики по всему ЕС ужесточают правила в отношении полимеров на основе ископаемого топлива, поэтому производители рассматривают биоосновные альтернативы как необходимое, а не дополнительное обновление - сдвиг, который проникает через отделы закупок в пищевых, розничных, автомобильных и потребительских цепочках создания стоимости.

Ключевые выводы отчёта

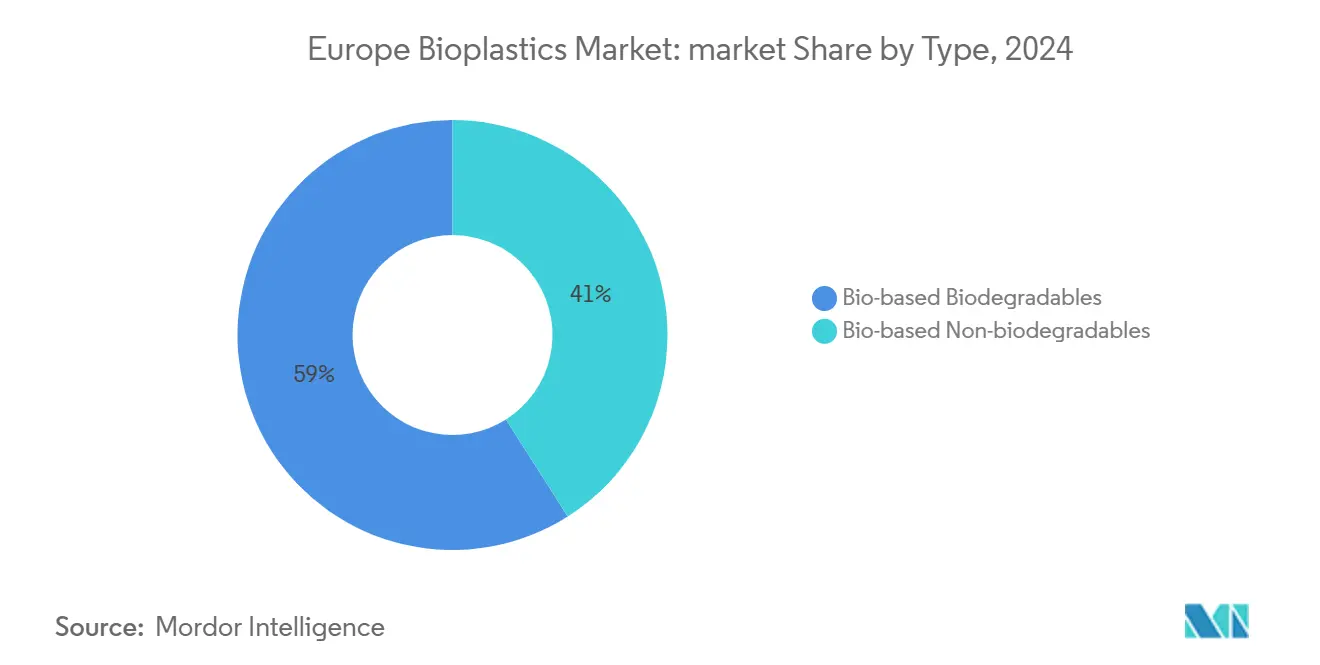

- По типам биоосновные биоразлагаемые материалы составили наибольшую долю, удерживая 59% общего дохода в 2024 году, и также расширяются со среднегодовым темпом роста 22,56% до 2030 года.

- По сырью сахарный тростник составил 44% общего дохода, в то время как целлюлозные и древесные отходы являются быстрорастущими сегментами со среднегодовым темпом роста 22,3%.

- По технологии переработки экструзия заняла наибольшую долю в 2024 году с 47% общего рынка, в то время как 3D-печать расширяется со среднегодовым темпом роста 21,5%.

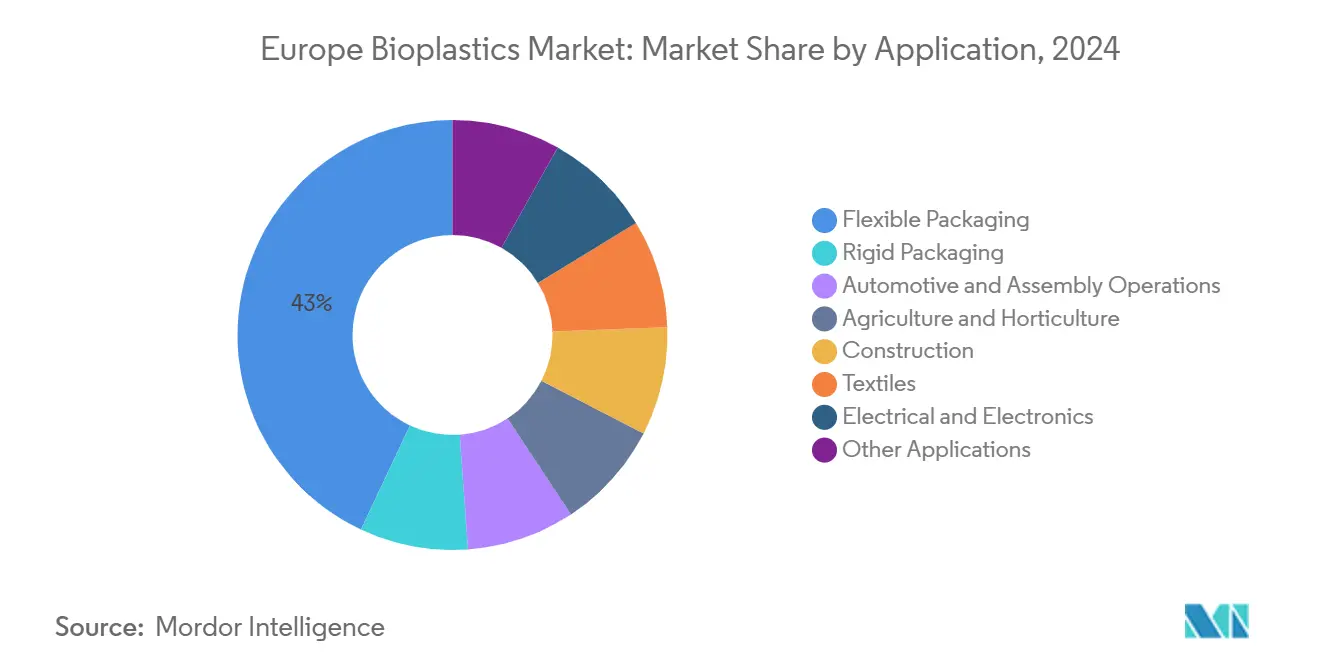

- По применению гибкая упаковка с 43% долей рынка в 2024 году также является быстрорастущим сегментом со среднегодовым темпом роста 22,89%.

- По странам Германия заняла наибольшую долю в 2024 году с 25% общего рынка, в то время как Великобритания растёт со среднегодовым темпом роста 19,71%.

Тенденции и аналитические данные рынка биопластика в Европе

Анализ влияния драйверов

| Драйверы | (~) % влияние на среднегодовой темп роста рынка | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Директива ЕС о одноразовых пластиках | +5.2% | По всему ЕС, наиболее сильно в Западной Европе | Среднесрочный период (≈3-4 года) |

| Растущий спрос на биопластик в упаковке | +4.8% | По всему ЕС, во главе с Германией, Францией, Италией | Краткосрочный период (≤2 лет) |

| Экологические факторы | +3.1% | По всему ЕС, наиболее сильно в скандинавских странах | Долгосрочный период (≥5 лет) |

| Политика государственных закупок | +2.5% | По всему ЕС, во главе с Германией и Францией | Среднесрочный период (≈3-4 года) |

| Запрет пластиков на основе ископаемого топлива | +4.3% | По всему ЕС, наиболее сильно в Западной Европе | Среднесрочный период (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Директива ЕС о одноразовых пластиках запускает обязательные компостируемые решения к 2030 году

Поэтапные запреты Директивы и квоты переработанного содержания создают структурную потребность в компостируемых биополимерах в таких изделиях, как крышки для кофе, пакеты для продуктов и подносы для быстрого обслуживания. Поскольку закон использует критерии эксплуатационных характеристик материалов, а не торговые марки, производители могут позиционировать PLA, PHA или крахмальные смеси как соответствующие пути, которые также обеспечивают снижение углеродоёмкости. Временные рамки государств-членов различаются, поэтому компании с модульными производственными рецептурами захватывают раннюю долю на рынках, которые ускоряют правоприменение. Непосредственным наблюдением является то, что различающиеся структуры сборов, особенно в Польше и Ирландии, поощряют местные источники возобновляемого сырья для сокращения транспортного следа, незаметно склоняя цепочки поставок к регионализированным хабам.

Растущий спрос на биопластик в упаковке

Гибкая упаковка уже занимает 43% доли европейского рынка биопластика и растёт со среднегодовым темпом роста почти 23%, поскольку производители плёнки и пакетов часто могут заменить один слой без полной перестройки всех линий наполнения. Владельцы брендов сообщают, что переход с ископаемого полиэтилена на био-полиэтилен или на компостируемый ламинат даёт маркетинговые преимущества, которые компенсируют скромные ценовые премии, поэтому торговые команды позиционируют эти материалы как защитники доходов, а не чистые статьи расходов. Инновационные хабы, такие как FlexStudios компании Mondi, демонстрируют, как совместная разработка с клиентами сокращает время выполнения и разблокирует паритет скорости линии с действующими смолами. Неявным выводом является то, что переработчики, которые освоили как экструзию, так и ноу-хау барьерного покрытия, получают переговорную силу в переговорах с многонациональными пищевыми компаниями.

Политика государственных закупок, благоприятствующая биосодержанию в упаковке государственного сектора

Промышленная сделка ЕС по чистоте разблокирует более 100 млрд евро (~116,77 млрд долларов США) для низкоуглеродных материалов, выделяя биопластик как подходящий в рамках Акта об ускорении промышленной декарбонизации[1]European Commission, Clean Industrial Deal,

commission.europa.eu. Муниципалитеты, закупающие подносы для школьного питания или медицинские одноразовые изделия, могут претендовать на кредиты соответствия, когда они указывают минимальное биосодержание, при условии, что основные полимеры соответствуют нормам производительности. Платформа диалога по биоэкономике Германии умножает этот эффект, объединяя прогнозы спроса по министерствам, позволяя производителям масштабировать новые установки с более ясной видимостью сбыта. Практическим выводом является то, что государственные тендеры стали якорями спроса, давая банкам уверенность в финансировании расширения мощностей, которое выглядело бы спекулятивным пять лет назад.

Запрет пластиков на основе ископаемого топлива в специфических применениях

Регулирование упаковки и упаковочных отходов, вступающее в силу в 2025 году, запрещает добавки PFAS и принуждает к возможности переработки к 2028 году, создавая естественные ниши, где компостируемые или био-атрибутированные смолы несут более низкий риск соответствия[2]O'Keeffe, Hazel, The New EU Packaging and Packaging Waste Regulation - Highlights and Challenges Ahead,

www.packaginglaw.com . Изделия контакта с пищей, которые часто загрязняются, такие как чайные пакетики, обёртки для закусок и столовые приборы, подходят под этот профиль, поэтому переработчики перераспределяют бюджеты исследований и разработок от многослойных ископаемых плёнок к вставным био-ПЭТ и продвинутым смесям PHA. Ранние адаптеры обеспечивают преимущества места на полках, поскольку розничные торговцы могут отмечать эти изделия как устойчивые к будущему под надвигающимися ограничениями. Возникающим выводом является то, что регулятивные исключения действуют как квази-патентная защита, позволяя соответствующим материалам наслаждаться премиальными маржами до тех пор, пока действующие лица не догонят.

Анализ влияния ограничений

| Ограничения | (~) % влияние на среднегодовой темп роста рынка | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограниченные мощности промышленного компостирования | -2.8% | Восточная Европа, Южная Европа (исключая Италию) | Среднесрочный период (≈3-4 года) |

| Несогласованные правила маркировки конца жизни | -1.9% | По всему ЕС | Краткосрочный период (≤2 лет) |

| Высокие цены на энергию | -2.1% | По всему ЕС, наиболее сильно в Германии и Италии | Краткосрочный период (≤2 лет) |

| Медленные пути сертификации REACH | -1.2% | По всему ЕС | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Ограниченные мощности промышленного компостирования за пределами Бенилюкса, Италии и Франции

Только часть регионов ЕС управляет сертифицированными площадками промышленного компостирования, поэтому компостируемая упаковка иногда попадает на свалки или загрязняет потоки механической переработки. Производители отвечают запуском двойных сертифицированных марок, которые одновременно пригодны для переработки и промышленного компостирования, распределяя риск по путям утилизации. Инвесторы, изучающие карты управления отходами, замечают, что пробелы мощностей пересекаются с регионами высокого туризма в Южной Европе, предполагая, что новые заводы компостирования могли бы использовать постоянное сезонное сырьё от отходов гостиничного бизнеса. Выводом здесь является то, что узкие места инфраструктуры будут влиять не только на выбор полимеров, но также на решения о размещении заводов для новых предприятий по биопластику.

Несогласованные правила маркировки конца жизни по ЕС-27 осложняют принятие брендов

Директива от марта 2024 года запрещает необоснованные экологические заявления, однако символы маркировки государств-членов всё ещё различаются, создавая путаницу у потребителей в точке утилизации. Бренды, продающие через границы, печатают множественные иконки или QR-коды на упаковках, повышая сложность художественного оформления и продлевая циклы контроля изменений. Некоторые розничные торговцы пилотируют облачные базы данных, которые связывают штрих-коды со специфическими для страны инструкциями по утилизации, подход, который мог бы гармонизировать сообщения без ожидания регулятивной конвергенции. Непосредственным выводом является то, что цифровые решения, а не дальнейший текст на упаковке, могут быть самым быстрым путём к последовательному руководству потребителей.

Сегментный анализ

По типам: Биоосновные биоразлагаемые материалы ведут волну инноваций

Биоосновные биоразлагаемые материалы командуют 49% долей рынка биопластика в Европе в 2024 году и прогнозируются к демонстрации среднегодового темпа роста 22,56% до 2030 года, укрепляя свою лидерскую позицию. Высокопроизводительные линии, производящие PLA и emerging PHA марки, используют преимущественное снабжение сырьём и лицензируют пластинчатые технологии, которые сжимают производственные затраты по мере наращивания объёмов. Раннеэтапные данные от сетей быстрого питания, принимающих компостируемые столовые приборы, показывают, что восприятие качества продукта улучшается, когда функциональность соответствует эквивалентам на основе нефти, ведя к повторным заказам и предсказуемому масштабированию. Красноречивым выводом является то, что паритет затрат выглядит достижимым раньше, чем когда-то боялись, поскольку растущие цены на ископаемое сырьё сужают разрыв быстрее, чем прогнозировалось.

Биоосновные небиоразлагаемые материалы, хотя и представляют меньшую часть размера рынка биопластика в Европе, обеспечивают заменяемую совместимость с существующими потоками переработки ПЭТ и полиэтилена, что привлекает бренды напитков, неохотно изменяющие системы обратной логистики. Объявленные инвестиции в растительный ПЭТ подтверждают, что ограничения поставок, а не колебания спроса, остаются ограничителем роста.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По сырью: Сахарный тростник доминирует, в то время как целлюлозные материалы растут

Сахарный тростник составляет примерно 44% доли рынка биопластика в Европе по сырью в 2024 году, поскольку промышленные ферментеры в Бразилии и Таиланде работают в мировом масштабе и снабжают Европу через интегрированную логистику. Стабильные урожаи сахарозы и установленные схемы сертификации держат риски закупок низкими, поэтому покупатели закрепляют многолетние контракты. Целлюлозные остатки от лесного хозяйства и соломы удерживают меньшую базу сегодня, но расширяются с быстрым среднегодовым темпом роста 22,3%, поскольку проекты, такие как DEEP PURPLE, демонстрируют осуществимость превращения городского ила сточных вод в промежуточные продукты PHA. Текущий рыночный вывод состоит в том, что целлюлозные маршруты будут диверсифицировать геополитическое снабжение, ослабляя ценовую волатильность, связанную с сахарными циклами.

По технологии переработки: Экструзия сохраняет лидерство

Экструзия занимает 47% размера европейского рынка биопластика по методу переработки в 2024 году, поскольку применения плёнки, листа и профиля зависят от её высокопроизводительной способности. Поставщики машин, такие как Coperion, обновили конструкции винтов для работы с чувствительностью биополимеров к сдвигу, позволяя переработчикам достигать целей производительности без термической деградации. Инвестиционные модели показывают, что переработчики объединяют новые экструдеры с встроенной ламинацией для интеграции барьерных покрытий в один проход, выбор, который повышает операционную эффективность.

3D-печать представляет меньшую базу, но растёт со среднегодовым темпом роста 21,5%, введя PLA, PCL и композитные нити в медицинские имплантаты, зубные элайнеры и аэрокосмические кронштейны. Поставщики материалов формулируют настроенные распределения молекулярной массы для балансирования текучести с адгезией слоёв, позволяя деталям соответствовать механическим стандартам, когда-то ограниченным инженерными полимерами.

По применению: Гибкая упаковка движет объёмом и инновациями

Гибкие форматы составляют 43% доли рынка биопластика в Европе в 2024 году и поддерживают самый быстрый рост со среднегодовым темпом роста 22,89%, поскольку вес плёнки на упаковку низкий, однако количество единиц высокое, разблокируя быстрое масштабирование. Годовые объёмные скачки через спрос на смолу, когда глобальный бренд закусок конвертирует даже один флагманский SKU в биоосновную плёнку. Технология, такая как мономатериальные пакеты из полипропилена, доказывает, что барьерные цели и возможность переработки не взаимоисключающие, изменяя расчёт дизайна для новых запусков. Выводом является то, что гибкая упаковка действует как маховик спроса, создавая определённость сырья, которая поддерживает финансирование заводов по восходящему потоку.

Жёсткая упаковка, автомобильная промышленность, сельское хозяйство, строительство и текстильные сегменты каждый следуют индивидуальным кривым принятия, формируемым механическими и регулятивными требованиями. Биокомпозиты, которые сочетают льняное волокно с биоосновной эпоксидной смолой, уже сокращают вес транспортного средства в автоспорте, иллюстрируя, как производительность и устойчивость могут усиливать, а не компрометировать друг друга. Испытания сельскохозяйственной плёнки в Испании подтверждают, что биоразлагаемая мульча снижает затраты на очистку поля, что позиционирует производителей к возврату материальных премий в течение одного сезона. Заметным выводом является то, что метрики стоимости владения, а не только стоимость смолы, часто склоняют решения о закупках в пользу биопластика.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

Географический анализ

Германия владеет почти 25% доли европейского рынка биопластика сегодня и пользуется плотной сетью исследовательских институтов, поставщиков оборудования и штаб-квартир владельцев брендов, которые сжимают инновационные циклы. Её Национальная стратегия биоэкономики сочетает гранты на исследования и разработки с инструментами со стороны спроса; например, муниципалитеты, которые переходят на биоосновную сервисную посуду, могут использовать федеральное софинансирование.

Великобритания записывает самый быстрый прогнозный среднегодовой темп роста региона на уровне 19,71% и подходит к переходу как к игре экономики знаний, направляя гранты Innovate UK в полимерные формулировки, богатые лигнином, и университетские линии изготовления спин-аутов. Интересным выводом является то, что регулятивная независимость после Brexit может ускорить нишевые одобрения, давая британским инноваторам преимущество во времени выхода на рынок.

Италия, Франция и Нидерланды сочетают поддерживающую инфраструктуру компостирования со специализированными портфелями брендов, позволяя ранние массовые запуски биоразлагаемых покупательских сумок и кофейных капсул. Интеграция Novamont с Versalis углубляет гибкость сырья, фактор, который мог бы защитить кластер от сельскохозяйственных ценовых колебаний.

Конкурентная среда

Европейская индустрия биопластика высоко консолидирована. BASF и TotalEnergies используют силу баланса для обеспечения долгосрочных контрактов на биомассу, в то время как специалисты средней капитализации, такие как FKuR и Sulapac, маршалируют гибкость для настройки марок под нишевые требования производительности. TotalEnergies-Corbion сотрудничает с принтер-OEM для квалификации Luminy PLA для товаров длительного пользования, показывая, что межотраслевые консорциумы могут ускорить вход на рынок. Навыки регулятивной навигации стали конкурентным активом; команды с внутренними экспертами по соответствию сокращают временные рамки сертификации под REACH и регулированиями пищевого контакта.

Лидеры индустрии биопластика в Европе

BASF

Eni S.p.A. (Novamont)

FUTERRO

NatureWorks LLC

TotalEnergies (Total Corbion)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: USEON и TotalEnergies Corbion объединились для ускорения глобальной коммерциализации и разработки формованных продуктов EPLA. Эти продукты представляют новую волну устойчивых высокопроизводительных пенных материалов, изготовленных из биопластика Luminy PLA.

- Январь 2024: Braskem и FKuR расширили своё соглашение о дистрибуции для покрытия дополнительных марок биоосновного EVA I'm green. Этот шаг расширяет европейский доступ к гибким, лёгким и химически стойким смолам, полученным из возобновляемого сырья.

Объём отчёта о рынке биопластика в Европе

Биопластик - это материалы, полученные из возобновляемых источников биомассы, таких как кукурузный крахмал, солома, древесная щепа, растительные жиры и масла, переработанные пищевые отходы и т.д. Рынок сегментирован на основе типа продукта, применения и географии. Рынок сегментирован по типу продукта на биоосновные биоразлагаемые и небиоразлагаемые. Рынок сегментирован по применению на гибкую упаковку, жёсткую упаковку, автомобильную промышленность и сборочные операции, сельское хозяйство и садоводство, строительство, текстиль, электротехнику и электронику, и другие применения. Отчёт также покрывает размер и прогнозы европейского рынка биопластика в 6 странах по основным регионам. Размеры рынка и прогнозы для каждого сегмента основаны на объёме (килотонна).

| Биоосновные биоразлагаемые | На основе крахмала |

| Полимолочная кислота (PLA) | |

| Полигидроксиалканоаты (PHA) | |

| Полиэфиры (PBS, PBAT, PCL) | |

| Другие биоосновные биоразлагаемые | |

| Биоосновные небиоразлагаемые | Био-полиэтилентерефталат (ПЭТ) |

| Био-полиэтилен | |

| Био-полиамиды | |

| Био-политриметилентерефталат | |

| Другие биоосновные небиоразлагаемые |

| Сахарный тростник / Сахарная свёкла |

| Кукуруза |

| Кассава и картофель |

| Целлюлозные и древесные отходы |

| Прочие (водоросли и микробное масло) |

| Экструзия |

| Литьё под давлением |

| Выдувное формование |

| 3D-печать |

| Прочие (термоформование и т.д.) |

| Гибкая упаковка |

| Жёсткая упаковка |

| Автомобильная промышленность и сборочные операции |

| Сельское хозяйство и садоводство |

| Строительство |

| Текстиль |

| Электротехника и электроника |

| Другие применения |

| Германия |

| Великобритания |

| Италия |

| Франция |

| Нидерланды |

| Испания |

| Скандинавские страны |

| Остальная Европа |

| По типам | Биоосновные биоразлагаемые | На основе крахмала |

| Полимолочная кислота (PLA) | ||

| Полигидроксиалканоаты (PHA) | ||

| Полиэфиры (PBS, PBAT, PCL) | ||

| Другие биоосновные биоразлагаемые | ||

| Биоосновные небиоразлагаемые | Био-полиэтилентерефталат (ПЭТ) | |

| Био-полиэтилен | ||

| Био-полиамиды | ||

| Био-политриметилентерефталат | ||

| Другие биоосновные небиоразлагаемые | ||

| По сырью | Сахарный тростник / Сахарная свёкла | |

| Кукуруза | ||

| Кассава и картофель | ||

| Целлюлозные и древесные отходы | ||

| Прочие (водоросли и микробное масло) | ||

| По технологии переработки | Экструзия | |

| Литьё под давлением | ||

| Выдувное формование | ||

| 3D-печать | ||

| Прочие (термоформование и т.д.) | ||

| По применению | Гибкая упаковка | |

| Жёсткая упаковка | ||

| Автомобильная промышленность и сборочные операции | ||

| Сельское хозяйство и садоводство | ||

| Строительство | ||

| Текстиль | ||

| Электротехника и электроника | ||

| Другие применения | ||

| По странам | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Испания | ||

| Скандинавские страны | ||

| Остальная Европа | ||

Ключевые вопросы, на которые отвечает отчёт

Каков ожидаемый размер рынка биопластика в Европе в 2030 году?

Прогнозируется, что размер рынка биопластика в Европе достигнет 1,54 млн тонн к 2030 году.

Какая страна в настоящее время лидирует в индустрии биопластика в Европе?

Германия занимает лидирующую долю рынка, поддерживаемая развитой промышленной инфраструктурой и сильной политической основой.

Какой сегмент биопластика растёт быстрее всего?

Биоосновные биоразлагаемые материалы демонстрируют наивысший прогнозный среднегодовой темп роста, отражая сильный спрос на компостируемые упаковочные решения.

Насколько важна гибкая упаковка для общего спроса?

Гибкая упаковка представляет крупнейшее применение, составляя около 43% текущего объёма и демонстрируя наиболее сильную динамику роста.

Почему политика государственных закупок значима для отрасли?

Государственные тендеры, устанавливающие минимальное биосодержание, обеспечивают стабильный сбыт, снижая инвестиционные риски для новых производственных мощностей.

Последнее обновление страницы: