Размер и доля европейского рынка отходы-к-энергия

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 19.04 Миллиардов долларов США |

| Размер Рынка (2030) | 27.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.38% CAGR |

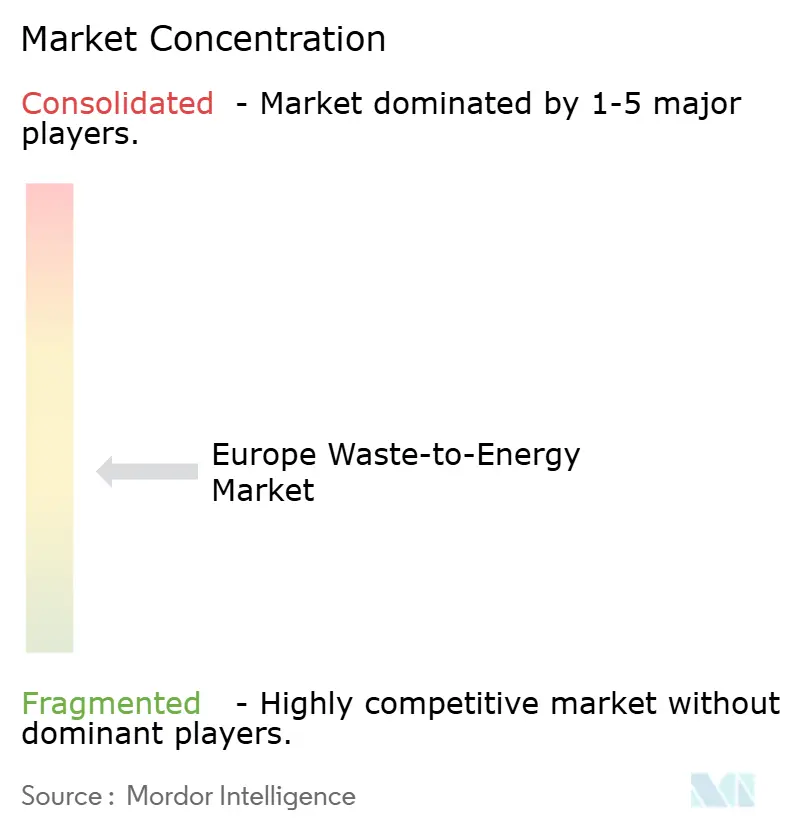

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка отходы-к-энергия от Mordor интеллект

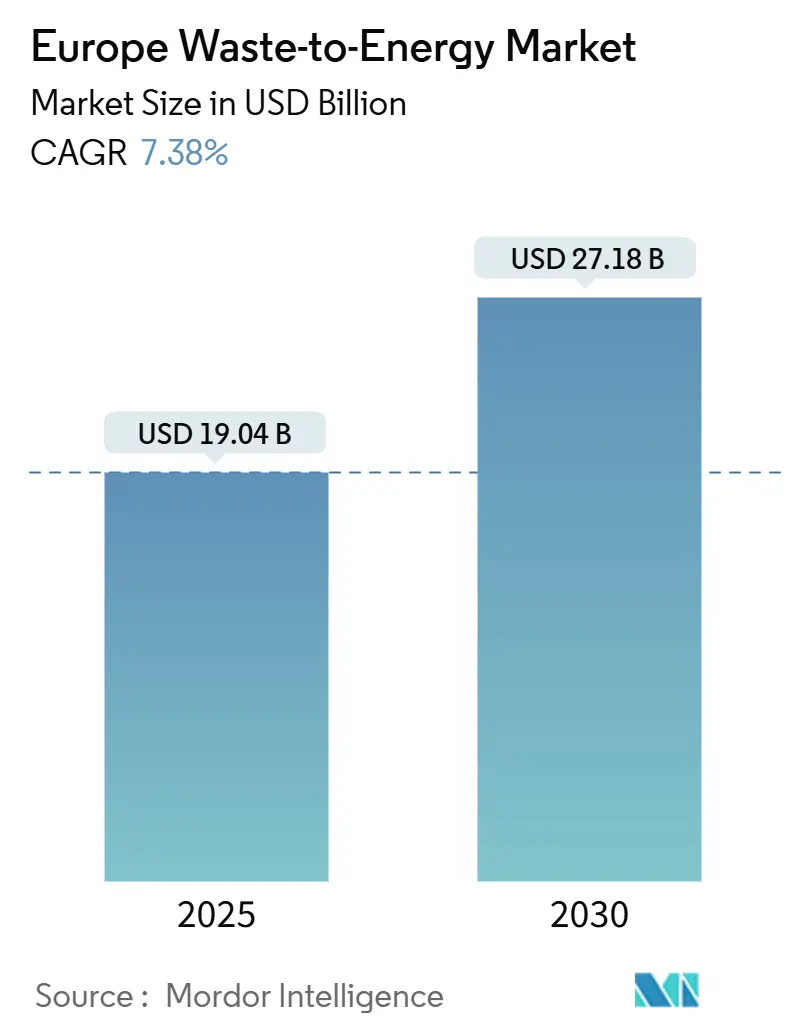

Размер европейского рынка отходы-к-энергия оценивается в 19,04 млрд долларов США в 2025 году и, как ожидается, достигнет 27,18 млрд долларов США к 2030 году со среднегодовым темпом роста 7,38% в течение прогнозного периода (2025-2030).

Согласованность политики в рамках директив ЕС по отходам и климату, сокращение угольных мощностей и рост тарифов на полигоны повышают коэффициенты использования мощностей. Углеродсвязанные стимулы, такие как Механизм пограничного углеродного регулирования ЕС (CBAM), создают новые источники доходов, в то время как расширение сетей централизованного теплоснабжения в Северной и Центрально-Восточной Европе улучшает банковскую привлекательность проектов. Крупные установки мощностью свыше 750 тонн в день набирают обороты, поскольку масштаб снижает затраты на модернизацию под готовность к улавливанию и облегчает доступ к капиталу Инновационного фонда ЕС. Общественная чувствительность к городским выбросам и ослабление оптовых цен на электроэнергию сдерживают рост, но не сорвали планы новых проектов в Германии, Италии, Польше, скандинавских странах и Великобритании. В результате европейский рынок отходы-к-энергия укрепляет свою роль как поставщик твердых мощностей, который способствует отказу от полигонов.

Ключевые выводы отчета

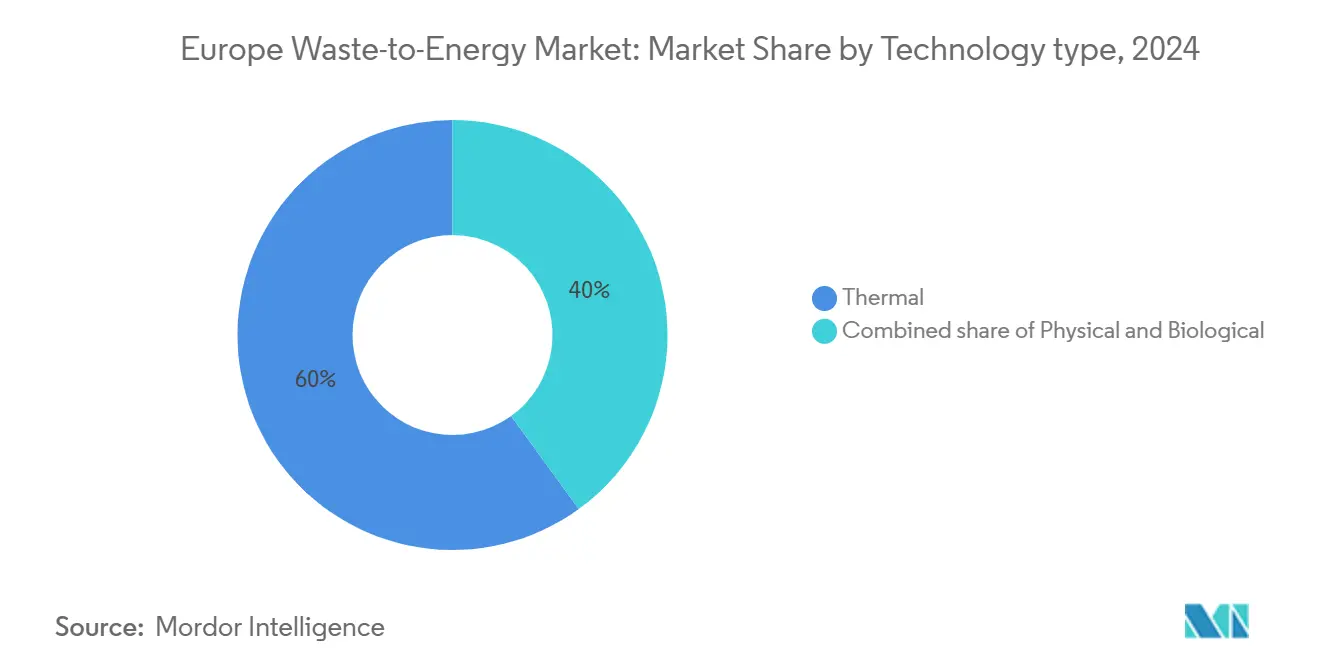

- По технологиям термические процессы лидировали с 60% долей выручки в 2024 году, в то время как биологические процессы прогнозируются к расширению со среднегодовым темпом роста 12,2% до 2030 года.

- По типу отходов твердые коммунальные отходы составляли 62% доли европейского рынка отходы-к-энергия в 2024 году, в то время как сельскохозяйственные и агропромышленные остатки развиваются со среднегодовым темпом роста 11,4% до 2030 года.

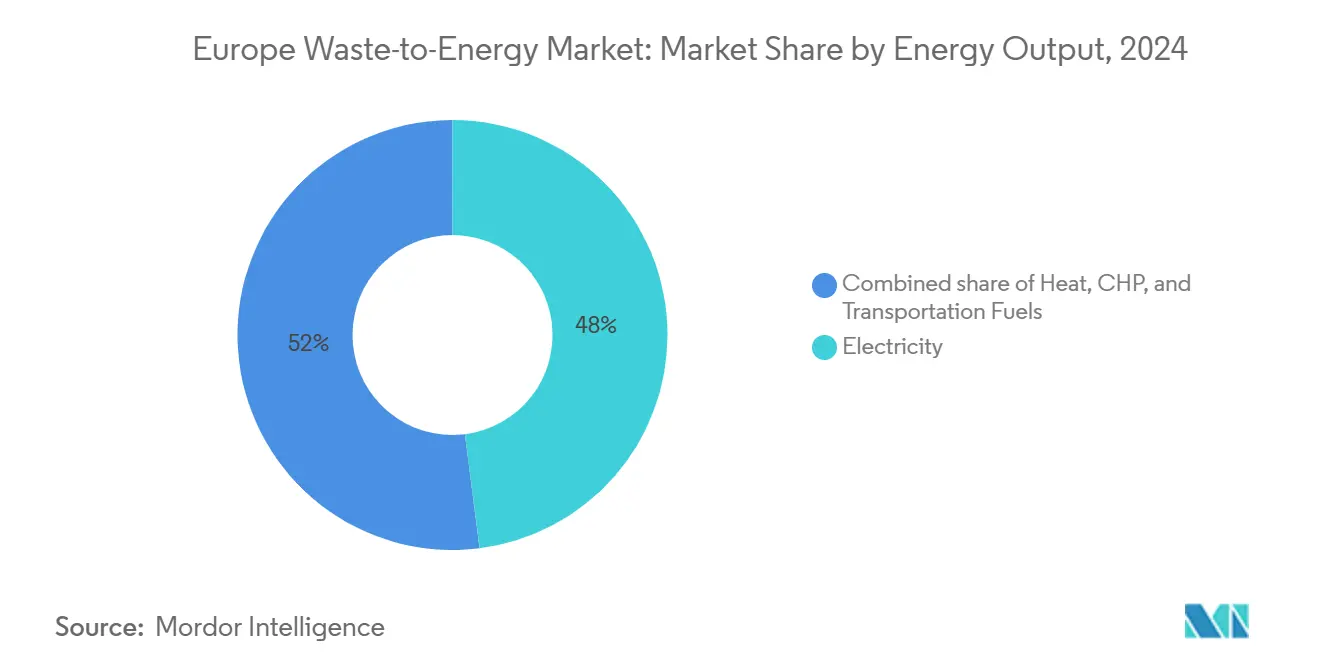

- По энергетической продукции производство электроэнергии занимало 48% размера европейского рынка отходы-к-энергия в 2024 году, в то время как комбинированное производство тепла и электроэнергии (ТЭЦ) готово расти со среднегодовым темпом роста 10% между 2025 и 2030 годами.

- По конечным потребителям коммунальные предприятия и независимые производители электроэнергии (НПЭ) захватили 57% долю размера европейского рынка отходы-к-энергия в 2024 году, в то время как операторы централизованного теплоснабжения зафиксировали самый быстрый среднегодовой темп роста 13,5% до 2030 года.

- По странам Германия составляла 23% европейского рынка отходы-к-энергия в 2024 году; Испания зафиксировала самый высокий среднегодовой темп роста 12,5% за прогнозный период.

Тенденции и аналитические данные европейского рынка отходы-к-энергия

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рамочная директива ЕС по отходам 2018/851 | +1.20% | По всему ЕС, наиболее сильно в Восточной Европе | Средний срок (2-4 года) |

| Механизм пограничного углеродного регулирования ЕС (CBAM) | +0.80% | Границы ЕС со странами не-ЕС | Короткий срок (≤ 2 лет) |

| Поэтапный отказ Германии от угля | +0.90% | Германия, распространение на Центральную Европу | Короткий срок (≤ 2 лет) |

| Расширение централизованного теплоснабжения в северных и центрально-восточноевропейских странах | +0.70% | Скандинавские страны, Центральная и Восточная Европа | Долгий срок (≥ 4 лет) |

| Рост тарифов на полигонные операции в Великобритании и Франции, улучшающий экономику WtE | +0.6% | Великобритания и Франция, постепенное принятие в ЕС | Средний срок (2-4 года) |

| Гранты Инновационного фонда ЕС для готовых к улавливанию углерода WtE объектов | +0.5% | По всему ЕС, концентрированно в промышленных регионах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Цели Рамочной директивы ЕС по отходам 2018/851 способствуют отказу от полигонов

Директива ограничивает муниципальные полигоны 10% к 2035 году, заставляя государства-члены добавлять термические мощности для остаточных потоков отходов. Объемы захоронения упали на 27,5% между 2010-2020 годами, но 14 стран рискуют нарушением, ускоряя закупки новых установок сжигания и анаэробного сбраживания (1)Источник: Европейское агентство по окружающей среде, "Управление муниципальными отходами в европейских странах," eea.europa.eu. Польша и Румыния отдают приоритет фондам сплочения ЕС для финансирования объектов под ключ, сжимая окна одобрения для соблюдения крайнего срока. Поскольку энергетическое восстановление находится выше утилизации в иерархии, муниципалитеты оправдывают более высокие тарифы, которые улучшают доходность проектов. Восточноевропейские власти рассматривают отходы-к-энергия как двойной ответ на отказ от полигонов и зимние пиковые дефициты электроэнергии, поддерживая спрос на европейском рынке отходы-к-энергия.

Предстоящий Механизм пограничного углеродного регулирования ЕС повышает спрос на энергетические кредиты из отходов

Полный запуск CBAM в 2026 году монетизирует избежанные выбросы, когда электроэнергия отходы-к-энергия замещает ископаемое производство.(2)Источник: Европейская комиссия, "Регулирование Механизма пограничного углеродного регулирования," publications.europa.eu Объекты, демонстрирующие более низкую углеродную интенсивность, зарабатывают премиальные сертификаты, которые промышленные покупатели должны сдавать, фактически субсидируя доходы установок. При ценах EU ETS, превышающих 80 евро/тCO₂, сертификаты повышают внутренние нормы доходности новых проектов. Разработчики начали внедрять передовую обработку дымовых газов для верификации углеродных факторов. Механизм косвенно защищает отечественных операторов, поскольку импортеры углеродоемкой электроэнергии сталкиваются с эквивалентными сборами, дополнительно укрепляя европейский рынок отходы-к-энергия.

Быстрое выведение из эксплуатации угольных электростанций в Германии создает спрос на базовую нагрузку

Германия закрыла 4,4 ГВт угольных мощностей в 2024 году и нацелена на полный выход из угля к 2038 году.(3)Источник: Юлиан Веттенгель, "Германия закрывает 4,4 ГВт угольных мощностей в 2024 году," cleanenergywire.orgОдни возобновляемые источники не могут преодолеть пробелы в промежуточные часы, делая диспетчерские установки отходы-к-энергия привлекательными. Операторы сети в Северном Рейне-Вестфалии уже заключают контракты на круглосуточную выработку от ТЭЦ мусоросжигательных установок для стабилизации зимнего спроса. Федеральные тендеры, которые компенсируют выведенные угольные активы, перенаправляют капитал в сторону альтернатив базовой нагрузки, включая готовые к улавливанию углерода установки отходы-к-энергия. Эта динамика распространяется на соседние центральноевропейские системы, увеличивая трансграничные потоки электроэнергии от германских объектов и укрепляя европейский рынок отходы-к-энергия.

Расширение централизованного теплоснабжения в северных и центрально-восточноевропейских странах благоприятствует ТЭЦ установкам

Дания нацелена на 95% возобновляемого централизованного тепла к 2030 году, а Швеция масштабирует низкотемпературные сети четвертого поколения, обеспечивающие эффективность использования отходящего тепла свыше 85%. Фонды сплочения ЕС реплицируют эту модель в Польше, Чешской Республике и балтийских государствах. Более низкие температуры распределения сокращают потери, позволяя установкам передавать тепло дальше и, следовательно, расширять зоны охвата. Муниципалитеты обеспечивают двойной доход - электроэнергию и тепло - укрепляя способность обслуживания долга. Долгосрочные контракты на отбор тепла смягчают риск оптовых цен на электроэнергию, поддерживая европейский рынок отходы-к-энергия в северных и центральных регионах.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Общественное противодействие и судебные разбирательства | -0.40% | Городские центры, особенно Амстердам, Мадрид | Короткий срок (≤ 2 лет) |

| Снижение оптовых цен на электроэнергию | -0.60% | По всему ЕС, наиболее сильно в областях с высоким проникновением возобновляемых источников | Средний срок (2-4 года) |

| Задержки разрешений в рамках Директивы ЕС о промышленных выбросах увеличивают сроки реализации проектов | -0.3% | По всему ЕС, концентрированно в густонаселенных регионах | Средний срок (2-4 года) |

| Конкуренция от передовой химической переработки, забирающей пластиковые потоки сырья | -0.5% | Западная Европа, промышленные кластеры | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация общественного противодействия и судебных разбирательств в городских центрах

Экологические группы используют постановление Европейского суда по правам человека 2024 года о климатических действиях для оспаривания разрешений, удлиняя процессы одобрения. Амстердам остановил запланированную установку после петиций жителей, в то время как Мадрид сталкивается с аналогичным сопротивлением. Правовые неопределенности повышают премии риска кредиторов и обязывают разработчиков доказывать исчерпывающие усилия по переработке перед сжиганием. Хотя государственные собственники, такие как Копенгаген, фиксируют более высокое общественное принятие, частные концессии все чаще включают советы гражданского надзора. Эта динамика замедляет развертывание проектов в плотных городах и сдерживает краткосрочные добавления мощностей на европейском рынке отходы-к-энергия.

Снижение оптовых цен на электроэнергию от роста ветровой и солнечной энергии

Эффект порядка заслуг дешевых возобновляемых источников сохраняется, поскольку 81% добавлений 2023 года производили электроэнергию ниже эталонов ископаемого топлива. Объекты отходы-к-энергия без восстановления тепла видят сжатие маржи, когда цены на следующий день рушатся во время высокого производства солнечной энергии. Власти Великобритании оценивают, что расширение ETS на сжигание может добавить 1,1 млрд фунтов стерлингов затрат на соблюдение к 2036 году. Операторы поворачиваются к контрактным продажам тепла, вознаграждению за сетевые услуги и оптимизации тарифов для защиты денежных потоков. Сжатие доходов остается главным ограничением для новых торговых проектов на европейском рынке отходы-к-энергия.

Сегментный анализ

По технологии: лидерство термических и растущая биологическая динамика

Термические пути генерировали 60% доходов сегмента в 2024 году, движимые установленными флотами решетчатого сжигания, распространенными в 19 членах ЕС. Пилоты газификации и пиролиза теперь обеспечивают поддержку Инновационного фонда ЕС, указывая на политическое предпочтение проектов, готовых к улавливанию. Биологический кластер растет со среднегодовым темпом роста 12,2%, поскольку анаэробное сбраживание согласуется с целью REPowerEU по биометану в 35 млрд куб. м к 2030 году. Интегрированные площадки, которые соединяют фронтенд сортировку с пищеварением для органики и сжиганием для топлива из отходов, сокращают остаточные объемы полигонов, повышая показатели цикличности. Размер европейского рынка отходы-к-энергия, связанный с биологическими решениями, прогнозируется к росту с 5,4 млрд долларов США в 2025 году до 8,2 млрд долларов США в 2030 году, подчеркивая аппетит инвесторов к низкоуглеродным газам.

Поставщики термического оборудования, такие как Hitachi Zosen Inova, Martin GmbH и Babcock & Wilcox, отвечают модуляризацией решетчатых линий и внедрением портов кислородного улавливания. Спонсоры проектов теперь проектируют обработку дымовых газов для превышения потолков Директивы о промышленных выбросах, сокращая поздние сроки интеграции улавливания. Поставщики биологических технологий фокусируются на контейнеризованных дигестерах, подходящих для малых муниципалитетов, расширяя адресуемые объемы. Цифровые элементы управления, которые регулируют поток воздуха, обработку шлака и время удержания дигестера, повышают доступность почти до 92%, усиливая устойчивость доходов на европейском рынке отходы-к-энергия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу отходов: муниципальное ядро сталкивается с сельскохозяйственным подъемом

Твердые коммунальные отходы (ТКО) представляли 62% пропускной способности в 2024 году благодаря зрелой логистике сбора и минимальным мандатам утилизации. Однако сельскохозяйственные и агропромышленные остатки растут на 11,4% ежегодно, поскольку фермеры монетизируют навоз и остатки урожая для соблюдения директив по нитратам. Размер европейского рынка отходы-к-энергия, относящийся к сельскохозяйственному сырью, может достичь 6,7 млрд долларов США к 2030 году, поддерживаемый премиями за инжекцию в газовую сеть в Италии и Дании.

Субпродукты мясопереработки и молочная сыворотка обеспечивают высокопроизводительные потоки биогаза, которые сокращают окупаемость до менее 12 месяцев, привлекая кооперативные дигестеры. Объемы осадков сточных вод растут с ростом городского населения и более жесткими правилами сточных вод, побуждая водные утилиты устанавливать мусоросжигатели для энергетической самодостаточности. Коммерческие и промышленные вторичные материалы, такие как упаковка и текстиль, предлагают более высокую теплотворную способность, но требуют предварительной сортировочной робототехники для удаления ПВХ и металлов. Стратегии смешанного корма выравнивают колебания теплотворной способности и обеспечивают круглогодичные цепи поставок, повышая использование установок на европейском рынке отходы-к-энергия.

По энергетической продукции: доминирует электричество, ТЭЦ набирает силу

Продажи электроэнергии обеспечили 48% стоимости сегмента в 2024 году, поскольку устаревшие установки были построены для инжекции в сеть. Тем не менее производство ТЭЦ фиксирует среднегодовой темп роста 10%, поскольку сети централизованного теплоснабжения четвертого поколения оптимизируют низкотемпературное распределение. В Копенгагене отходы-к-энергия покрывает 20% зимнего тепла, доказывая масштабируемость. ТЭЦ повышает системную эффективность выше 85%, сокращая удельные выбросы и зарабатывая контракты на разность при национальных законах о тепле.

Кластеры дата-центров во Франкфурте, Дублине и Стокгольме все чаще используют пар, произведенный из отходов, для циклов повторного использования тепла, закрепляя долгосрочный отбор. Объекты, работающие только на электричестве, модернизируются модулями извлечения пара для захвата потерянного тепла и хеджирования против волатильности цен на электроэнергию. Абсорбционные чиллеры, работающие на отработанном тепле, открывают рынки централизованного охлаждения в Южной Европе, расширяя преимущества сезонности. Эти тенденции внедряют гибкие профили доходов, укрепляя банковскую привлекательность на европейском рынке отходы-к-энергия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По мощности установки: экономия масштаба и модульные инновации

В 2024 году коммунальные предприятия и независимые производители электроэнергии (НПЭ) играли ведущую роль в европейском ландшафте отходы-к-энергия, составляя около 57% рынка. Их доминирование не удивляет - эти крупные операторы имеют ресурсы, инфраструктуру и доступ к сети, необходимые для управления установками отходы-к-энергия в масштабе. Они были в авангарде превращения неперерабатываемых отходов в электроэнергию, поддерживая цели энергетической безопасности и сокращения отходов в регионе.

Однако ожидается, что следующая волна роста придет из другого уголка рынка. Операторы централизованного теплоснабжения появляются как быстро растущая сила с прогнозируемым среднегодовым темпом роста 13,5% между 2025 и 2030 годами. Их импульс движим европейским стремлением к более чистым городам и более умному использованию энергии. В таких странах, как Швеция, Дания и Германия, установки WtE все чаще связываются с городскими отопительными сетями, помогая отапливать дома, предприятия и общественные здания, используя энергию, восстановленную из отходов. Этот сдвиг отражает более широкое движение к локальным, низкоуглеродным отопительным решениям, особенно поскольку политики продолжают продвигать энергоэффективность и модели циркулярной экономики. Операторы централизованного теплоснабжения используют эту тенденцию, инвестируя в технологии, которые максимизируют отходящее тепло при сокращении выбросов.

Географический анализ

Германия закрепляет региональную выручку с 23% долей, используя зрелую политику, надежные потоки отходов и платежи за поддержку сети, которые стабилизируют денежные потоки проектов. Федеральные инновационные тендеры направляют 4,2 млрд евро в модернизации, готовые к улавливанию, поддерживая технологическую актуальность германских установок. Итальянский импульс очевиден, поскольку A2A выделяет 22 млрд евро на экологический переход к 2035 году, при этом 70% этого пайплайна инициировано до 2030 года, обеспечивая стабильный поток контрактов EPC и соглашений об отборе сырья.

Северные страны обеспечивают лучшую в классе термическую эффективность. Дания нацелена на 95% возобновляемого централизованного тепла к 2030 году, при этом отходы-к-энергия обеспечивает незаменимые поставки в промежуточный сезон. Швеция пилотирует низкотемпературные петли в Хельсингборге для повторного использования конденсата дымовых газов, шаблон для Центрально-Восточной Европы, где фонды сплочения софинансируют модернизации сетей. Франция и Великобритания движутся в противоположных направлениях: Франция выигрывает от роста сборов за полигоны, которые поддерживают долгосрочную экономику установок, в то время как Великобритания сталкивается с неопределенностью от расширения ETS на сжигание с 2028 года, что может добавить 1,1 млрд фунтов стерлингов затрат на соблюдение.

Восточная Европа появляется как инвестиционный фронтир. Польша эксплуатирует 400 биогазовых установок и развернет 322 млн евро грантов ЕС на возобновляемые источники к 2030 году, в то время как пражский объект Чехии будет обрабатывать 320 000 тонн в год ТКО и питать городское отопление. Стамбульская установка Турции обрабатывает 1,1 млн тонн в год, доказывая масштабируемость моделей ГЧП в быстро растущих городских зонах. Различные регулятивные режимы и составы сырья, следовательно, создают мозаику рисков и доходов, но коллективно поддерживают долгосрочный рост европейского рынка отходы-к-энергия.

Конкурентный ландшафт

Ландшафт умеренно концентрированный. Veolia, SUEZ, A2A, EEW и Viridor закрепляют портфели муниципальных концессий, но технологические специалисты, такие как Hitachi Zosen Inova и Martin GmbH, доминируют в портфеле заказов EPC. Veolia обеспечила концессию Об на 240 млн евро, в то время как SUEZ завоевал контракт Тулузы на 1,4 млрд евро, который объединяет 220 ГВтч/год электроэнергии и 360 ГВтч/год тепла.(4)Группа SUEZ, "Объявление концессии Тулузы," suez.com Эти долгосрочные соглашения об общественных услугах обеспечивают предсказуемый доход от тарифов и усиливают силу балансов действующих компаний.

Стратегические альянсы ускоряют инновации. Siemens партнерится с Boson энергия для строительства 300 установок отходы-к-водород, способных производить 1 млн т/год H₂ к 2030 году, нацеливаясь на межсекторальный спрос от производителей стали и аммиака. Грант Plagazi на 29,5 млн евро от Инновационного фонда для шведского Гэвле Циркулярного парка подчеркивает импульс плазменной газификации, которая производит водород и улавливает жидкий CO₂. Улавливание углерода является общим знаменателем: Hera и Saipem будут извлекать 90% CO₂ в Ферраре под грантом ЕС в 24 млн евро, в то время как Enfinium пилотирует постсгоральное улавливание в Феррибридже в Великобритании.

Конкурентное напряжение также приходит от входящих в химическую переработку, конкурирующих за высокотеплотворные пластики. Продвинутый перерабатывающий центр LyondellBasell на 40 млн евро в Германии может отвлечь сырье от сжигания. Операторы отходы-к-энергия отвечают модернизацией сортировочных линий для минимизации утечки вторсырья и защиты эксклюзивности тарифов. Успех теперь зависит от интеграции улавливания, обеспечения стабильных покупателей тепла и демонстрации низких выбросов жизненного цикла, руководство, которое изменяет европейский рынок отходы-к-энергия.

Лидеры европейской индустрии отходы-к-энергия

-

Mitsubishi тяжелый Industries Ltd

-

Martin GmbH

-

A2A спа

-

Veolia Environnement SA

-

Hitachi Zosen Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Plagazi выиграла 29,5 млн евро от Инновационного фонда ЕС для своего проекта водорода из отходов Гэвле Циркулярный парк.

- Май 2025: Европейская комиссия выделила 4,2 млрд евро 77 проектам декарбонизации, несколько из которых являются установками отходы-к-энергия с интегрированным улавливанием CO₂.

- Февраль 2025: Агентство по окружающей среде Великобритании выдало экологическое разрешение для объекта восстановления энергии Портленда, очистив установку отходы-к-энергия >3 тонн/час для строительства.

- Декабрь 2024: SUEZ и Banque des Territoires обеспечили 20-летнюю концессию на 1,4 млрд евро для управления двумя установками Тулузы, производящими 580 ГВтч/год энергии.

Область отчета по европейскому рынку отходы-к-энергия

Отходы - это любое вещество или нежелательный материал, который возникает в результате любой человеческой деятельности или процесса. Уровни производства твердых коммунальных отходов зависят от экономического развития, степени индустриализации, общественных привычек и местного климата. В качестве общей тенденции, чем выше экономическое развитие, тем больше количество производимых твердых коммунальных отходов. отходы-к-энергия - это процесс производства энергии в форме электричества и/или тепла через первичную обработку отходов или переработку их в источник топлива. Технология, используемая для этого процесса, включает физические, термические и биологические технологии.

Европейский рынок отходы-к-энергия сегментирован по технологии и географии. По технологии рынок сегментирован на физическую, термическую и биологическую. Отчет также охватывает размер рынка и прогнозы для рынка отходы-к-энергия в основных странах, таких как Германия, Великобритания, Италия, Франция и остальная Европа.

Для каждого сегмента размер рынка и прогнозы были сделаны на основе выручки (долл. США).

| Физическая (топливо из отходов, механико-биологическая обработка) |

| Термическая (сжигание/горение, газификация, пиролиз и плазменная дуга) |

| Биологическая (анаэробное сбраживание, ферментация) |

| Твердые коммунальные отходы (ТКО) |

| Промышленные отходы |

| Сельскохозяйственные и агропромышленные остатки |

| Осадки сточных вод |

| Другие (коммерческие, строительные, опасные) |

| Электричество |

| Тепло |

| Комбинированное производство тепла и электроэнергии (ТЭЦ) |

| Транспортные топлива (Bio-SNG, Bio-LNG, этанол) |

| Коммунальные предприятия и независимые производители электроэнергии (НПЭ) |

| Промышленные собственные установки |

| Операторы централизованного теплоснабжения |

| Дистрибьюторы транспортного топлива |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Северные страны (Дания, Швеция, Финляндия, Норвегия) |

| Польша |

| Турция |

| Россия |

| Остальная Европа |

| По технологии | Физическая (топливо из отходов, механико-биологическая обработка) |

| Термическая (сжигание/горение, газификация, пиролиз и плазменная дуга) | |

| Биологическая (анаэробное сбраживание, ферментация) | |

| По типу отходов | Твердые коммунальные отходы (ТКО) |

| Промышленные отходы | |

| Сельскохозяйственные и агропромышленные остатки | |

| Осадки сточных вод | |

| Другие (коммерческие, строительные, опасные) | |

| По энергетической продукции | Электричество |

| Тепло | |

| Комбинированное производство тепла и электроэнергии (ТЭЦ) | |

| Транспортные топлива (Bio-SNG, Bio-LNG, этанол) | |

| По конечному потребителю | Коммунальные предприятия и независимые производители электроэнергии (НПЭ) |

| Промышленные собственные установки | |

| Операторы централизованного теплоснабжения | |

| Дистрибьюторы транспортного топлива | |

| По стране | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны (Дания, Швеция, Финляндия, Норвегия) | |

| Польша | |

| Турция | |

| Россия | |

| Остальная Европа |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер и перспективы роста европейского рынка отходы-к-энергия?

Европейский рынок отходы-к-энергия оценивается в 19,04 млрд долларов США в 2025 году и прогнозируется достичь 27,18 млрд долларов США к 2030 году, отражая среднегодовой темп роста 7,38%.

Какой технологический сегмент расширяется быстрее всего на европейском рынке отходы-к-энергия?

Биологические процессы, возглавляемые анаэробным сбраживанием, которое поддерживает цели ЕС по биометану, растут со среднегодовым темпом роста 12,2%, опережая традиционные термические пути.

Какая страна имеет наибольшую долю, и какой рынок растет быстрее всего?

Германия держит наибольшую национальную долю в 23%, в то время как Испания фиксирует самое быстрое расширение со среднегодовым темпом роста 12,5% до 2030 года.

Как политика ЕС влияет на инвестиции в европейский рынок отходы-к-энергия?

Рамочная директива ЕС по отходам, Механизм пограничного углеродного регулирования и гранты инновационного фонда связывают цели отказа от полигонов с ценообразованием на углерод, направляя капитал к крупным, готовым к улавливанию проектам отходы-к-энергия в регионе.

Последнее обновление страницы: