Размер и доля европейского рынка проката автомобилей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

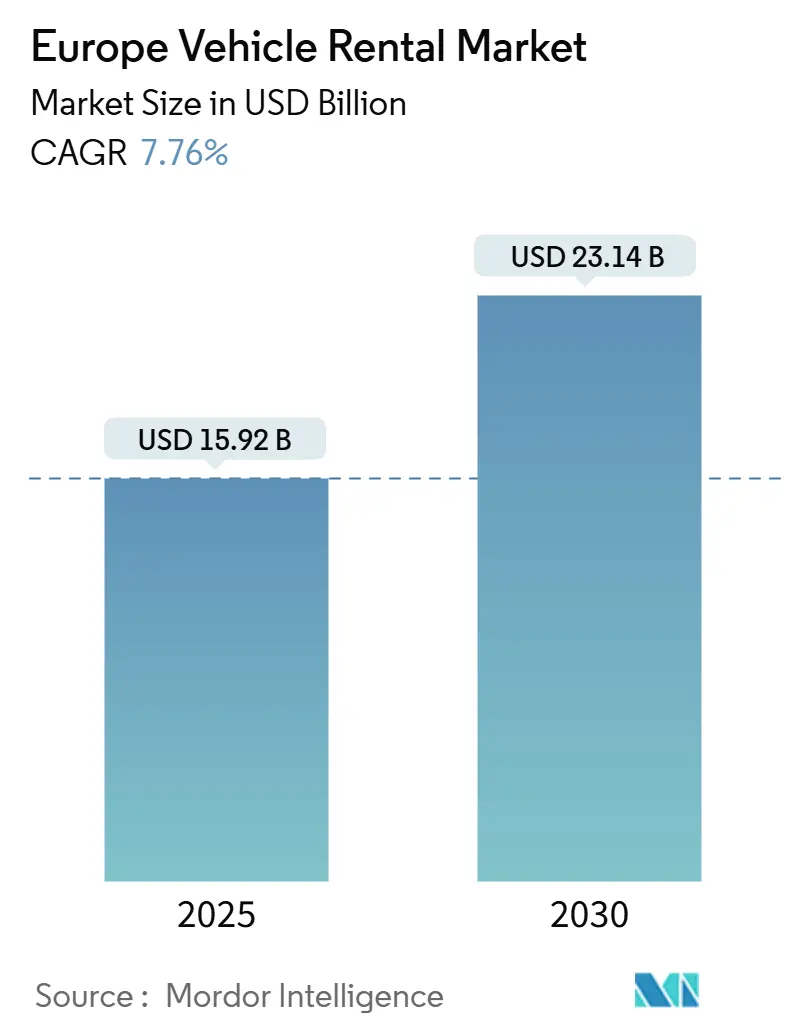

| Размер Рынка (2025) | 15.92 Миллиардов долларов США |

| Размер Рынка (2030) | 23.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.76% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ европейского рынка проката автомобилей от Mordor Intelligence

Европейский рынок проката автомобилей сгенерировал 15,92 миллиарда долларов США в 2025 году и находится на пути к достижению 23,14 миллиарда долларов США к 2030 году, расширяясь со среднегодовым темпом роста 7,76%. Рост рынка обусловлен быстрым переходом к цифровым каналам бронирования, распространением подписочных предложений и ускоряющейся электрификацией парков проката. Операторы инвестируют в ориентированные на пользователя мобильные платформы, которые объединяют динамическое ценообразование, льготы по программам лояльности и дополнительные продажи, тем самым повышая средние стоимости транзакций. Электрификация переходит от пилотных проектов к масштабированию по мере приближения целей ЕС Fit-for-55, хотя зарядная инфраструктура и риски остаточной стоимости остаются существенными. Восстановление средиземноморского туризма привело к напряженности предложения автомобилей в пиковый сезон, в то время как корпоративная политика устойчивого развития направляет спрос на низкоуглеродные пакеты.

Ключевые выводы отчета

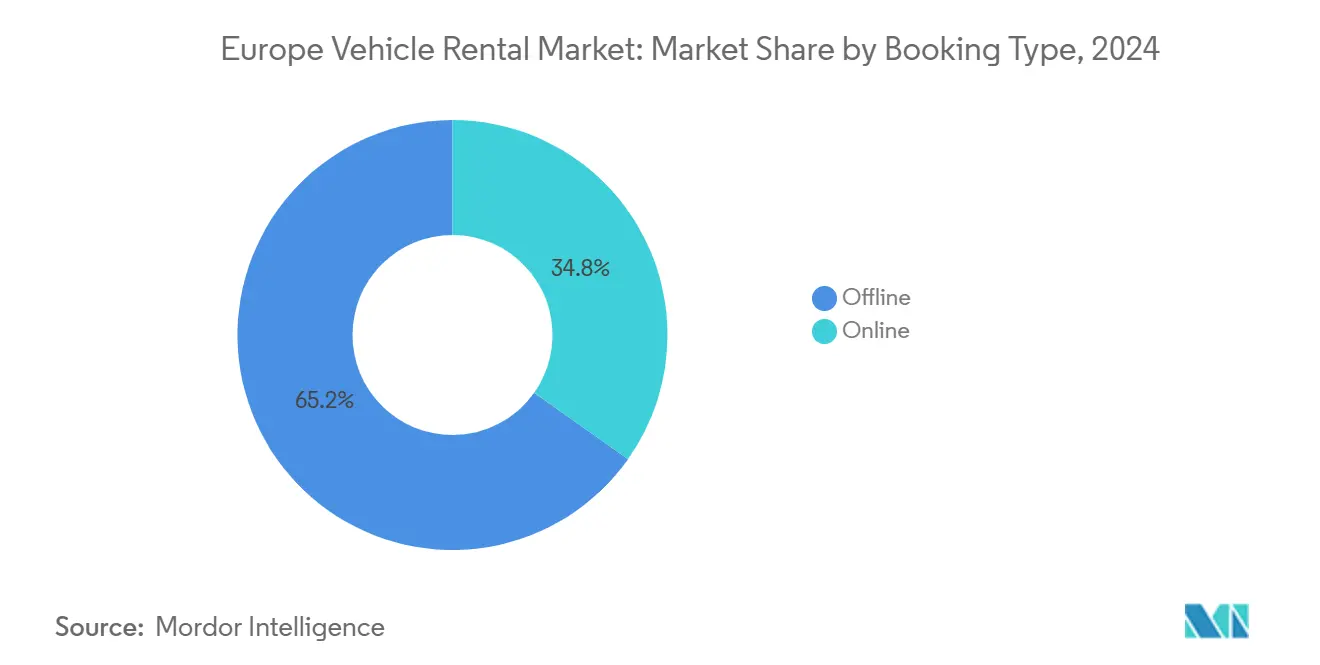

- По типу бронирования офлайн-каналы занимали 65,20% доли европейского рынка проката автомобилей в 2024 году, в то время как онлайн-каналы, согласно прогнозам, будут расширяться со среднегодовым темпом роста 11,20% до 2030 года.

- По каналу проката площадки в аэропортах лидировали с 55,10% долей размера европейского рынка проката автомобилей в 2024 году; прогнозируется, что локации вне аэропортов будут расти со среднегодовым темпом роста 7,50% до 2030 года.

- По продолжительности проката краткосрочные контракты захватили 70,25% размера европейского рынка проката автомобилей в 2024 году, тогда как соглашения длительностью подписки развиваются со среднегодовым темпом роста 38,55% между 2025-2030 годами.

- По применению досуговые поездки составили 60,15% доли европейского рынка проката автомобилей в 2024 году, а деловой/корпоративный сегмент расширяется со среднегодовым темпом роста 8,10% до 2030 года.

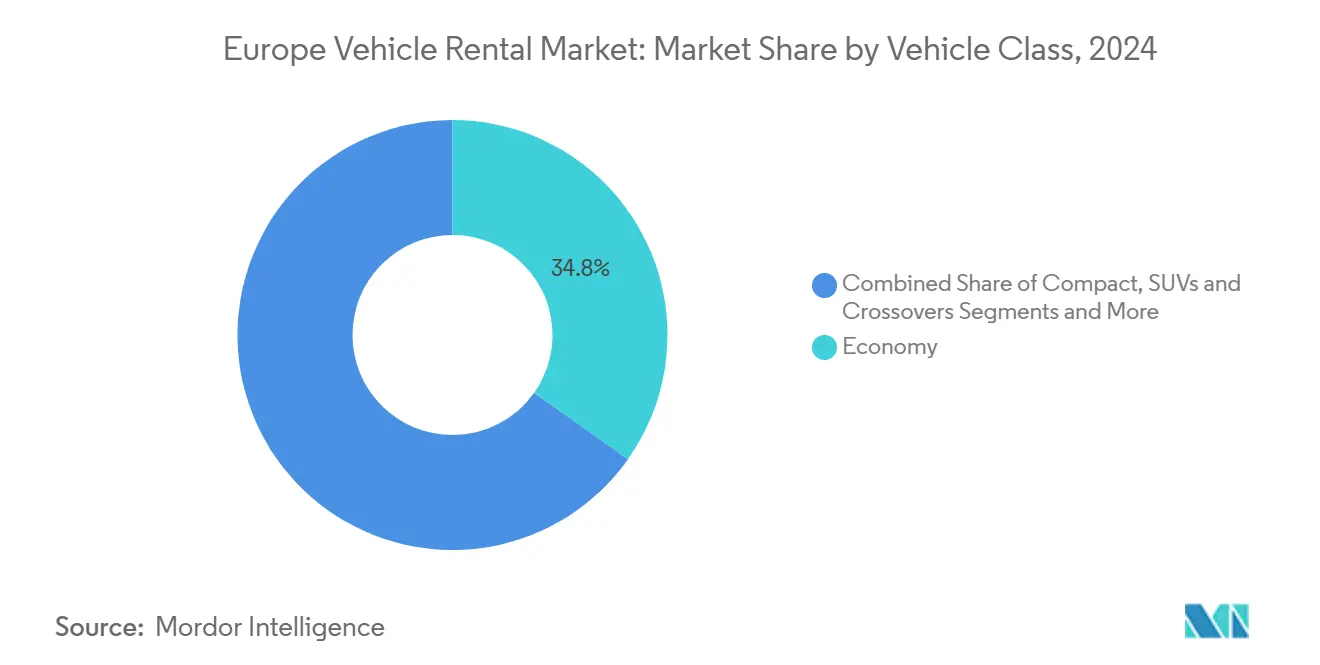

- По классу автомобилей экономичные модели занимали 34,80% доли европейского рынка проката автомобилей в 2024 году; внедорожники и кроссоверы растут со среднегодовым темпом роста 9,60% до 2030 года.

- По силовой установке автомобили с ДВС доминировали с 88,20% долей размера европейского рынка проката автомобилей в 2024 году, в то время как парки электромобилей на батарейках растут со среднегодовым темпом роста 32,30% до 2030 года.

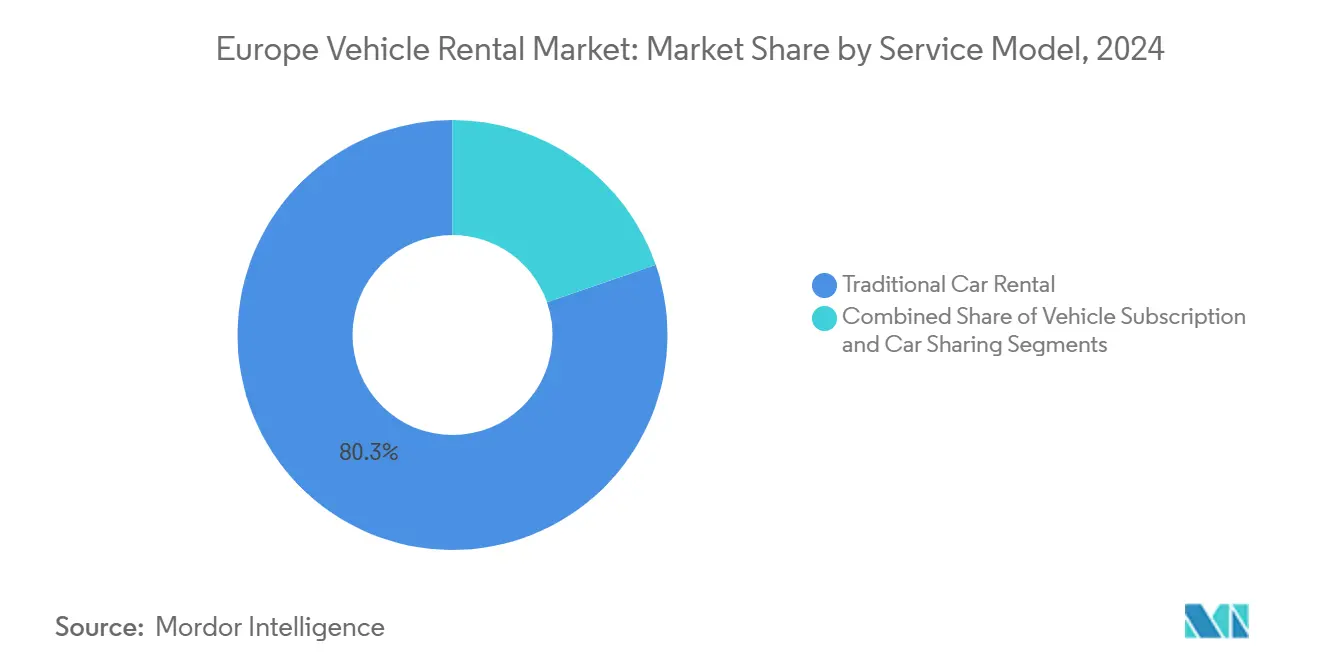

- По модели обслуживания традиционный ежедневный прокат контролировал 80,30% доли европейского рынка проката автомобилей в 2024 году; подписки на автомобили демонстрируют самый быстрый среднегодовой темп роста 38,10%.

- По конечным пользователям клиенты самостоятельного вождения сгенерировали 85,15% выручки в 2024 году, тогда как контракты корпоративного аутсорсинга, согласно прогнозам, покажут среднегодовой темп роста 10,40%.

- По странам Германия составляет 25,55% доли рынка, в то время как Испания лидировала по росту со среднегодовым темпом роста 9,20% на 2025-2030 годы.

Тенденции и инсайты европейского рынка проката автомобилей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск цифровых путешественников | +2.1% | Западная Европа (Великобритания, Франция, Германия, страны Бенилюкса) | Краткосрочный период (≤ 2 лет) |

| Мандаты ЕС Fit-for-55 | +1.8% | Государства-члены ЕС, с наибольшим воздействием в Германии, Франции, Нидерландах, странах Северной Европы | Среднесрочный период (2-4 года) |

| Рост подписочных моделей | +1.5% | Крупные мегаполисы по всей Европе, лидируют Лондон, Париж, Берлин, Амстердам | Среднесрочный период (2-4 года) |

| Быстрое расширение инфраструктуры зарядки электромобилей | +1.2% | Панъевропейский, с ускоренным развертыванием в Германии, Нидерландах, Франции, странах Северной Европы | Среднесрочный период (2-4 года) |

| Восстановление средиземноморского туризма | +1.0% | Испания, Италия, Греция, южная Франция | Краткосрочный период (≤ 2 лет) |

| Корпоративные программы устойчивого развития | +0.9% | Панъевропейский, с концентрацией в Северной Европе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск цифровых путешественников стимулирует онлайн-бронирования

Онлайн-транзакции растут со скоростью 11,2% в год, преобразуя европейский рынок проката автомобилей через динамическое ценообразование и беспрепятственные мобильные пути. Проникновение смартфонов в Западной Европе на уровне 85%+ позволяет сравнивать в реальном времени, помогая цифровым операторам обеспечивать премиальные тарифы и снижать затраты на привлечение клиентов. Цифровые бронирования обычно генерируют на 23% более высокие средние поступления благодаря алгоритмическому апселлингу, побуждая традиционные бренды ускорять подключение API и редизайн приложений. Поскольку толерантность клиентов к непрозрачному ценообразованию падает, прозрачные цифровые рабочие процессы стали центральными для капитала бренда.

Мандаты ЕС Fit-for-55 ускоряют электрификацию парков

Цели по парку с нулевыми выбросами, заложенные в Fit-for-55, запустили многолетние планы капитальных расходов среди ведущих групп проката, многие из которых нацелены на 50-70% электрификации к 2030 году. Более высокие первоначальные затраты частично компенсируются инновационными фондами ЕС и выделением 1 миллиарда евро Европейской комиссии на план действий автомобильной промышленности для инфраструктуры и автономных пилотов. Партнерства, такие как развертывание vehicle-to-grid от Arval, нацеленное на 700 000 точек зарядки, иллюстрируют конвергенцию экосистемы.

Рост подписочных моделей "автомобиль-как-услуга"

Подписочные программы, растущие со среднегодовым темпом роста 38%, объединяют гибкость проката с предсказуемостью лизинга. Принятие наиболее сильно среди 18-44-летних, 49% из которых предпочитают подписки владению в Великобритании. Операторы используют комплексное техническое обслуживание и страхование для сглаживания восприятия цены, в то время как финансисты видят подписки, конвертирующие 22 миллиарда евро годового автокредита в ЕС-5 к 2025 году. Гибридные предложения от таких фирм, как Drivalia, иллюстрируют, как европейский рынок проката автомобилей сходится к целостным портфолио мобильности.

Корпоративные программы устойчивого развития благоприятствуют низкоуглеродному прокату

Североевропейские корпорации интегрируют углеродные метрики в политику путешествий, создавая премиальную нишу для электрических и гибридных прокатов по тарифам на 15-20% выше. Тем не менее, только 35% менеджеров по путешествиям встраивают цели устойчивого развития в автомобильные программы, снижение с 43% год назад. Разрыв сигнализирует о возможностях для прокатных компаний, которые объединяют отчетность по углероду и офсетные услуги, особенно поскольку правила ЕС могут поднять корпоративные парки с нулевыми выбросами до 72% к 2030 году.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные остаточные стоимости ДВС | -0.90% | Панъевропейский, с концентрацией в Западной и Северной Европе | Среднесрочный период (2-4 года) |

| Высокие затраты на приобретение электромобилей | -0.80% | Государства-члены ЕС, с наибольшим воздействием в Германии, Франции, Нидерландах, странах Северной Европы | Среднесрочный период (2-4 года) |

| Более строгие правила защиты потребителей ЕС | -0.70% | Государства-члены ЕС, с наибольшим воздействием в Германии, Франции, Италии | Краткосрочный период (≤ 2 лет) |

| Каннибализация городского внутригородского проката | -0.60% | Крупные мегаполисы по всей Европе, лидируют Лондон, Париж, Берлин, Амстердам | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие правила защиты потребителей ЕС увеличивают расходы на соответствие

"Мини-зачистка" ЕС показала, что только 45% сайтов-посредников полностью соответствуют требованиям, заставляя операторов пересматривать back-end движки бронирования, стандартизировать раскрытие информации о страховании и устранять предварительно отмеченные дополнения. Меньшие фирмы сталкиваются с непропорционально более высоким воздействием на соотношение затрат к доходам, ускоряя консолидацию рынка, но в конечном итоге повышая доверие потребителей.

Волатильные остаточные стоимости ДВС на фоне быстрого принятия электромобилей

Колебания остаточной стоимости сократили на 24-30% доходы от перепродажи ДВС в Германии и Великобритании, сжимая маржи ротации активов и побуждая Hertz избавиться от трети своих запасов электромобилей после убытка в размере 479 миллионов долларов США в четвертом квартале 2024 года. Операторы регулируют приобретения, нацеливаясь на уровни парка ниже 2024 года для смягчения ценового риска и поддержания утилизации.

Сегментный анализ

По типу бронирования: цифровые каналы переопределяют распределение

Размер европейского рынка проката автомобилей сильно склонялся к офлайн-каналам в 2024 году, однако онлайн-порталы масштабируются быстрее и командуют 65,20% долей рынка в 2024 году, поскольку пользователи со смартфонами ценят мгновенное подтверждение и прозрачное ценообразование. Офлайн-бронирования продолжают привлекать корпоративные туристические столы и клиентов без предварительной записи, но теряют долю каждый год по мере развития веб- и мобильных интерфейсов.

Ожидается, что онлайн-платформы увидят рост 11,20% среднегодового темпа роста к 2030 году из-за все большего встраивания двигателей искусственного интеллекта, которые синхронизируют спрос в реальном времени с доступностью парка, поднимая доходность и поддерживая дополнительный апселлинг. Ожидается, что пользователи вырастут с 63 миллионов в 2023 году до более чем 80 миллионов к 2027 году, иллюстрируя, как европейский рынок проката автомобилей эволюционирует в экосистему, управляемую данными. Партнерства API с авиакомпаниями и OTA расширяют охват, в то время как переменное ценообразование сглаживает дефицит в пиковый сезон и монетизирует дефицит автомобилей.

По каналу проката: доминирование аэропорта сталкивается с вызовом вне аэропорта

Станции в аэропортах составили 55,10% доли рынка в 2024 году из-за пленных путешественников, принимающих премиальное ценообразование. Концессионные сборы, часто достигающие 12% валового дохода, снижают маржу, но гарантируют объем. Торговые точки вне аэропорта, включая пригородные хабы и концепции доставки на дом, согласно прогнозам, опередят общий рост европейского рынка проката автомобилей, поддерживаемые сборами за городские заторы и предпочтением потребителей к местному получению.

Ожидается, что сегмент вне аэропорта зарегистрирует среднегодовой темп роста 7,50% к 2030 году, поскольку он становится все более стратегическим для операторов, стремящихся смягчить высокие затраты, связанные с операциями в аэропорту, при этом захватывая местный спрос и корпоративные аккаунты, которые предпочитают удобные городские локации.

По продолжительности проката: подписочные модели нарушают традиционные сегменты

Краткосрочная аренда до 30 дней оставалась доминирующей с 70,25% долей рынка в 2024 году, отражая досуговые поездки и корпоративные путешествия. Однако подписочный сегмент размывает границу между прокатом и лизингом, конвертируя срочные контракты в скользящие месячные соглашения, которые включают техническое обслуживание, страхование и иногда зарядку. Подписки теперь представляют двузначную долю дополнительного спроса европейского рынка проката автомобилей.

Более длительные операционные лизинги также расширяются со среднегодовым темпом роста 38,55% до 2030 года, поскольку корпорации пересматривают владение парком. Прокатные компании используют телематику для управления лимитами пробега и предиктивного обслуживания, обеспечивая высокое восстановление остаточной стоимости при выполнении требований клиентов к гибкости.

По применению: восстановление деловых поездок изменяет спрос

Досуг/туризм сгенерировал большинство транзакций 2024 года и составил 60,15% доли рынка благодаря средиземноморскому восстановлению, рекордным прибытиям и расширенным межсезонным периодам. Управление доходностью имеет первостепенное значение, поскольку чувствительные к цене туристы ищут бюджетные варианты, однако показатели апгрейда растут, когда желательна большая вместимость багажа или премиальный брендинг.

Корпоративный спрос, хотя и медленнее восстанавливается, обеспечивает более высокий средний дневной доход и меньшую сезонность, ожидается рост со среднегодовым темпом роста 8,10% к 2030 году. Метрики устойчивого развития влияют на выбор автомобиля здесь, с фирмами, пилотирующими СО₂ дашборды и предпочитающими гибридные или электрические модели. Блейзер-поездки смешивают два сегмента, удлиняя периоды проката и отдавая предпочтение автомобилям более высокой комплектации, подкрепляя более сбалансированный круглогодичный профиль утилизации для европейского рынка проката автомобилей.

По классу автомобилей: внедорожники ускоряются, экономкласс сохраняет лидерство

Автомобили экономкласса продолжают закреплять парки с 34,80% долей рынка из-за благоприятных затрат на приобретение, высокой оборачиваемости и широкой привлекательности. Они сформировали самую большую долю доли европейского рынка проката автомобилей в 2024 году. Внедорожники и кроссоверы, однако, демонстрируют самый сильный среднегодовой темп роста 9,60% до 2030 года, поскольку семьи и группы ценят внутреннее пространство и присутствие на дороге, особенно в многострановых маршрутах. Операторы перераспределяют капитальные расходы в сторону этих моделей, но должны согласовывать более высокие цены покупки с риском остаточной стоимости на рынке, переходящем к электрическим силовым установкам.

Премиальные классы захватывают ограниченный объем, но превосходную прибыльность, поддерживаемую корпоративными руководителями и состоятельными туристами. Легкие коммерческие фургоны обслуживают отдельную логистическую нишу, движимую исполнением электронной коммерции и городской деятельностью по переезду домов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По силовой установке: электрический переход ускоряется несмотря на вызовы

Автомобили с ДВС сохранили 88,20% долю размера европейского рынка проката автомобилей в 2024 году, подчеркивая укоренившиеся привычки заправки и дефицит общественных зарядных устройств. Тем не менее, BEV демонстрируют самый быстрый среднегодовой темп роста 32,30%, поддерживаемый падающими затратами на батареи, городскими зонами низких выбросов и государственными стимулами. Гибридные модели действуют как промежуточное решение, балансируя гарантию дальности с сокращением выбросов.

Неопределенность остаточной стоимости и высокая вариативность затрат на ремонт остаются препятствиями. Партнерства с операторами зарядки и гарантии OEM на батареи становятся стандартными контрактными статьями, поскольку прокатные фирмы снижают риски электрических закупок.

По модели обслуживания: рост подписок нарушает традиционный прокат

Традиционный ежедневный прокат все еще контролирует около 80,30% дохода, поддерживаемый пешеходным трафиком аэропорта и давно установленными процессами. Подписка, однако, переформатирует со среднегодовым темпом роста 38,10% нарратив европейского рынка проката автомобилей. Клиенты ценят возможность менять автомобили, приостанавливать контракты и объединять сервисные затраты. Каршеринг, измеряемый в минутах или часах, забирает долю в плотных городских центрах, где ограничения парковки и ценообразование заторов отговаривают от частного владения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: самостоятельное вождение доминирует, растет корпоративный аутсорсинг

Прокаты с самостоятельным вождением составляют 85,15% доли рынка, отражая обширные дорожные сети Европы и желание туристов свободы маршрута. Мобильные приложения, которые интегрируют навигацию, отчетность о повреждениях и дистанционную блокировку/разблокировку, повышают доверие пользователей при вождении за границей.

Корпоративный аутсорсинг парка расширяется со среднегодовым темпом роста 10,40%, поскольку предприятия избавляются от активов баланса в пользу переменных бюджетов мобильности. Прокатные компании предоставляют полностью управляемые решения, включая выделенные автомобили, телематические отчеты и отслеживание углерода, расширяя след европейского рынка проката автомобилей в долгосрочные корпоративные отношения.

Географический анализ

Великобритания демонстрирует самый высокий среднегодовой темп роста на 2025-2030 годы 7,60%, движимый статусом Лондона как делового центра и быстрым восстановлением туризма в стране. Повышенное ценообразование, связанное с дефицитом предложения, поддерживает рост доходов, в то время как потребительский аппетит к подписочным услугам превышает региональный средний. Поэтапное сокращение стимулов правительством Великобритании замедлилось, но не остановило траекторию электрификации.

Испания занимает второе место со среднегодовым темпом роста 7,10%, подпитываемым расширением средиземноморского туризма. Рекордные международные прибытия толкают утилизацию выше 90% летом, стимулируя оптимизацию доходности, но напрягая пропускную способность парка. Региональные политики в Майорке и Ибице ограничивают объемы прокатных автомобилей для облегчения заторов, подталкивая операторов к электрическим вариантам, которые соответствуют новым целям устойчивого развития.

Северный кластер, возглавляемый среднегодовым темпом роста Швеции 6,90%, выигрывает от высокого цифрового проникновения и исключительного принятия электромобилей. 89% электрическая доля новых продаж автомобилей Норвегии устанавливает прецедент для электрификации проката. Операторы, такие как Drivalia, расширяют северные следы, уверенные, что зарядная инфраструктура и экологическая осведомленность транслируются в толерантность к премиальным тарифам.

Конкурентный ландшафт

Europcar использует свою многобрендовую архитектуру и плотную сетку станций для обращения к разнообразным сегментам клиентов. Enterprise Holdings капитализирует обширную сеть вне аэропорта для углубления корпоративного проникновения. SIXT развертывает премиальное позиционирование и богатую данными цифровую платформу для обеспечения высокодоходных клиентов при ускорении доли парка электромобилей. Avis Budget Group цифровизирует операции и эксплуатирует данные подключенных автомобилей для уточнения ценообразования и технического обслуживания. Hertz остается масштабным игроком, но рекалибрует свою электрическую стратегию после списания парка 2024 года.

Новые участники и технологически-ориентированные дизрапторы перерисовывают конкурентные границы. Приобретение Lyft FREENOW за 175 миллионов евро вставляет тяжеловес по заказу поездок в европейскую смесь проката автомобилей, сигнализируя о конвергирующих мобильных предложениях. Подписочные специалисты партнерятся с OEM для обеспечения преференциального предложения, в то время как независимые брокеры владеют двигателями сравнения цен для победы над сосредоточенными на стоимости досуговыми путешественниками. Наука о данных, качество пользовательского интерфейса и способность электрификации парка возникают как основные оси дифференциации в европейском рынке проката автомобилей.

Лидеры европейской индустрии проката автомобилей

Avis Budget Group Inc.

Europcar Mobility Group

Hertz Global Holdings

SIXT SE

Enterprise Holdings Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние индустриальные разработки

- Апрель 2025: Lyft приобрел FREENOW за 175 миллионов евро, обеспечивая операции в девяти европейских странах и 150 городах.

- Январь 2025: Resource Partners приобрел 40% долю в Flex To Go для финансирования его расширения в Германии и других рынках ЕС.

- Февраль 2024: Ayvens подписал рамочное соглашение со Stellantis на до 500 000 автомобилей к 2026 году, укрепляя доступ к широкому портфолио электромобилей.

Область отчета по европейскому рынку проката автомобилей

Услуга проката автомобилей помогает клиентам арендовать пассажирский автомобиль на определенный период, обычно от нескольких часов до нескольких недель, по предопределенной ставке. Эта услуга может быть использована как для досуга/туризма, так и для деловых целей.

Европейский рынок проката автомобилей сегментирован по типу бронирования, продолжительности проката, типу применения, типу автомобиля и стране. По типу бронирования рынок сегментирован на оффлайн и онлайн. По продолжительности проката рынок сегментирован на краткосрочный и долгосрочный. По типу применения рынок сегментирован на досуг/туризм и бизнес. По типу автомобиля рынок сегментирован на экономичные/бюджетные автомобили и премиальные/роскошные автомобили. По странам рынок сегментирован на Германию, Великобританию, Францию, Испанию, Италию и остальную Европу.

Отчет предлагает размер рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (доллары США).

| Офлайн |

| Онлайн |

| В аэропорту |

| Вне аэропорта |

| Краткосрочный (до 30 дней) |

| Долгосрочный / Операционный лизинг (свыше 30 дней) |

| Досуг / Туризм |

| Бизнес / Корпоративный |

| Экономкласс |

| Компакт |

| Внедорожники и кроссоверы |

| Роскошь / Премиум |

| Легкие коммерческие фургоны и грузовики |

| Двигатель внутреннего сгорания (ДВС) |

| Гибридный электромобиль (HEV/PHEV) |

| Батарейный электромобиль (BEV) |

| Традиционный прокат автомобилей |

| Подписка на автомобиль |

| Каршеринг |

| Самостоятельное вождение |

| С водителем |

| Корпоративный аутсорсинг парка |

| Германия |

| Великобритания |

| Франция |

| Испания |

| Италия |

| Нидерланды |

| Страны Северной Европы (Швеция, Норвегия, Дания, Финляндия) |

| Остальная Европа |

| По типу бронирования | Офлайн |

| Онлайн | |

| По каналу проката | В аэропорту |

| Вне аэропорта | |

| По продолжительности проката | Краткосрочный (до 30 дней) |

| Долгосрочный / Операционный лизинг (свыше 30 дней) | |

| По применению | Досуг / Туризм |

| Бизнес / Корпоративный | |

| По классу автомобилей | Экономкласс |

| Компакт | |

| Внедорожники и кроссоверы | |

| Роскошь / Премиум | |

| Легкие коммерческие фургоны и грузовики | |

| По силовой установке | Двигатель внутреннего сгорания (ДВС) |

| Гибридный электромобиль (HEV/PHEV) | |

| Батарейный электромобиль (BEV) | |

| По модели обслуживания | Традиционный прокат автомобилей |

| Подписка на автомобиль | |

| Каршеринг | |

| По конечному пользователю | Самостоятельное вождение |

| С водителем | |

| Корпоративный аутсорсинг парка | |

| По географии | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Нидерланды | |

| Страны Северной Европы (Швеция, Норвегия, Дания, Финляндия) | |

| Остальная Европа |

Ключевые вопросы, на которые дан ответ в отчете

Каков размер европейского рынка проката автомобилей?

Европейский рынок проката автомобилей был оценен в 14,78 миллиарда долларов США в 2024 году и, согласно прогнозам, превысит 23 миллиарда долларов США к 2030 году.

Какой сегмент европейского рынка проката автомобилей растет быстрее всего?

Услуги подписки на автомобили расширяются со среднегодовым темпом роста около 38%, опережая традиционные ежедневные прокаты и долгосрочные лизинги.

Какую долю составляют электрические автомобили в прокатных парках Европы?

Модели с ДВС по-прежнему доминируют с 88% долей в 2024 году, но парки батарейных электромобилей являются сегментом силовой установки с самым быстрым ростом со среднегодовым темпом роста 32%.

Кто является ведущими компаниями на европейском рынке проката автомобилей?

Europcar Mobility Group, Enterprise Holdings, SIXT SE, Avis Budget Group и Hertz Global Holdings вместе составляют около 75% доходов рынка.

Как регулирование ЕС влияет на европейский рынок проката автомобилей?

Климатические цели Fit-for-55 ускоряют электрификацию парка, в то время как новые правила защиты потребителей увеличивают расходы на соответствие и подталкивают операторов к прозрачным цифровым путешествиям бронирования.

Почему онлайн-бронирования важны для прокатных компаний?

Онлайн-каналы растут быстрее общего рынка, обеспечивают более высокие средние стоимости транзакций через динамическое ценообразование и апселлинг, и снижают затраты на привлечение клиентов.

Последнее обновление страницы: