Размер и доля европейского рынка безрецептурных (ОТС) лекарственных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

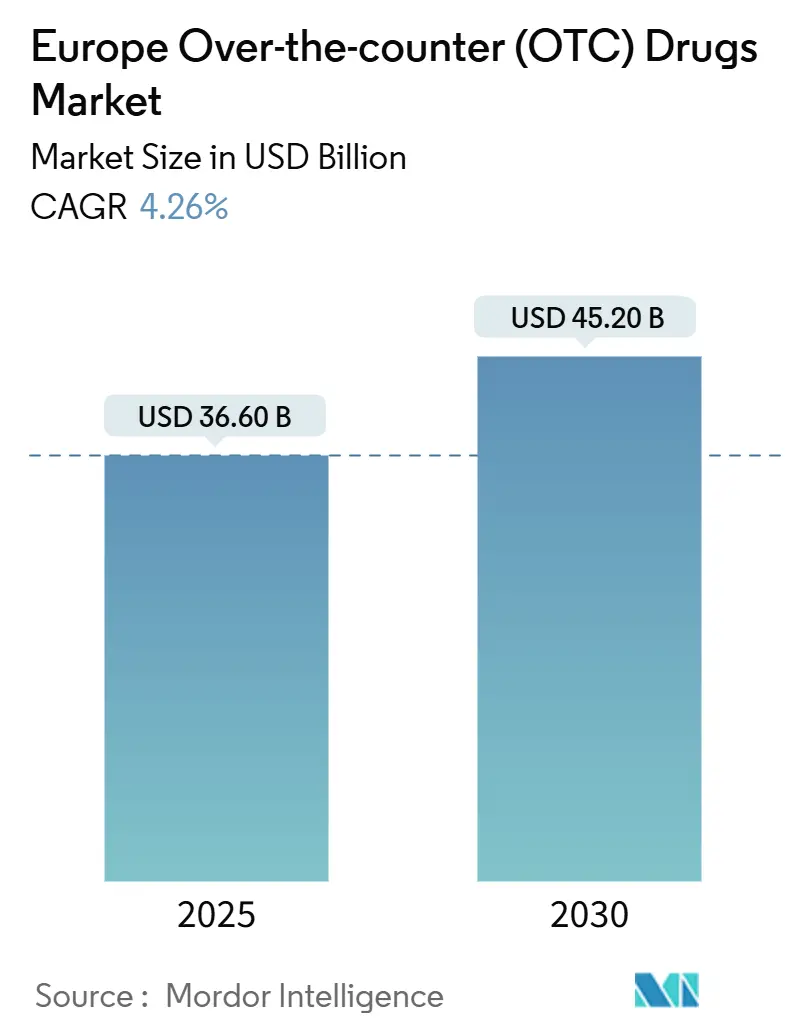

| Размер Рынка (2025) | 36.60 Миллиардов долларов США |

| Размер Рынка (2030) | 45.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.26% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка безрецептурных (ОТС) лекарственных средств от Mordor Intelligence

Размер европейского рынка ОТС лекарственных средств оценивается в 36,6 млрд долларов США в 2025 году и, по прогнозам, достигнет 45,2 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 4,26%. Кажущийся устойчивый рост рынка скрывает сдвиг в сторону премиальных витаминов, минералов и добавок, а также растущее признание частных торговых марок анальгетиков в чувствительных к цене экономиках. Розничные аптеки сохраняют наибольшую долю выручки, однако интернет-аптеки опережают физические торговые точки и заставляют каждого производителя осваивать омниканальную стратегию. Германия и Великобритания внедрили системы электронных рецептов, которые сокращают путь от цифровой проверки симптомов до онлайн-покупки - модель, которую, вероятно, воспроизведут другие государства-члены. В результате производители, которые могут быстро перейти к цифровому мерчендайзингу и планированию запасов на основе данных, незаметно опережают менее гибких конкурентов.

Ключевые выводы отчета

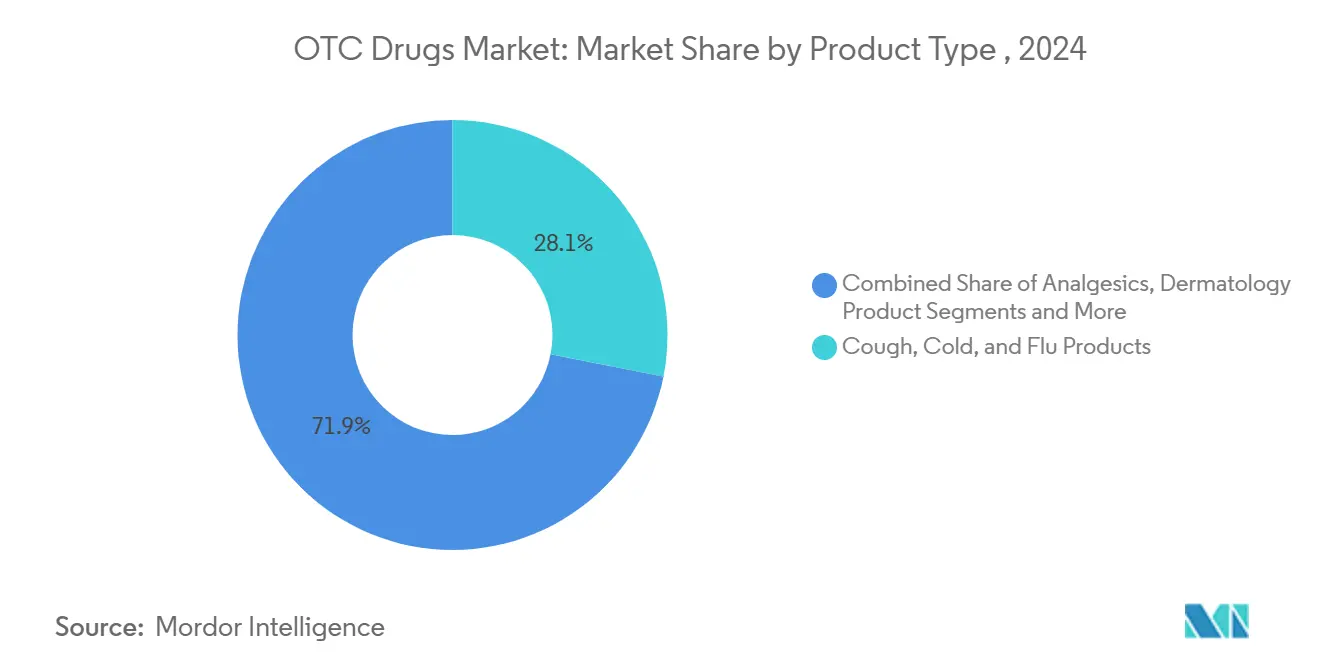

- По типу продукции средства от простуды, кашля и гриппа лидировали на европейском рынке ОТС лекарственных средств с долей 28,1% в 2025 году.

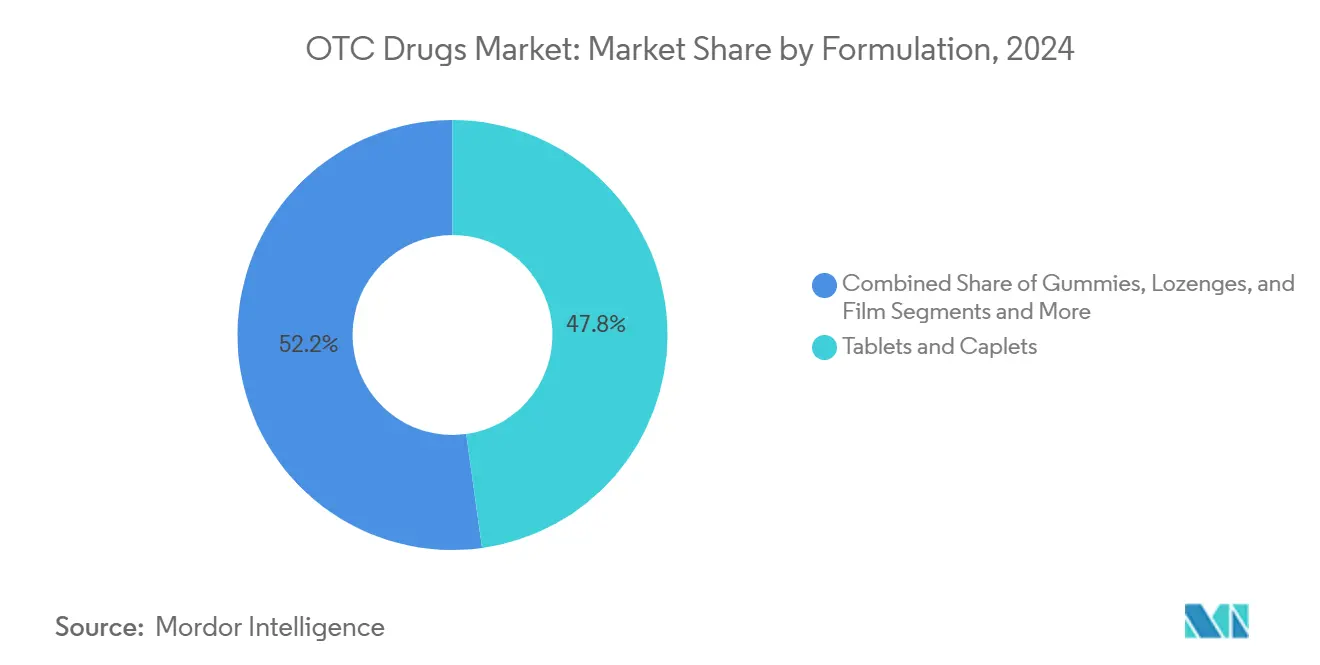

- По составу таблетки и капсулы составили 47,8% размера европейского рынка ОТС лекарственных средств в 2024 году, в то время как жевательные конфеты, пастилки и растворимые пленки развиваются со среднегодовым темпом роста 11,4% до 2030 года.

- По возрастной группе взрослые в возрасте 15-64 лет занимали 70,3% доли европейского рынка ОТС лекарственных средств в 2024 году; гериатрическая когорта показала самый быстрый рост со среднегодовым темпом роста 8% до 2030 года.

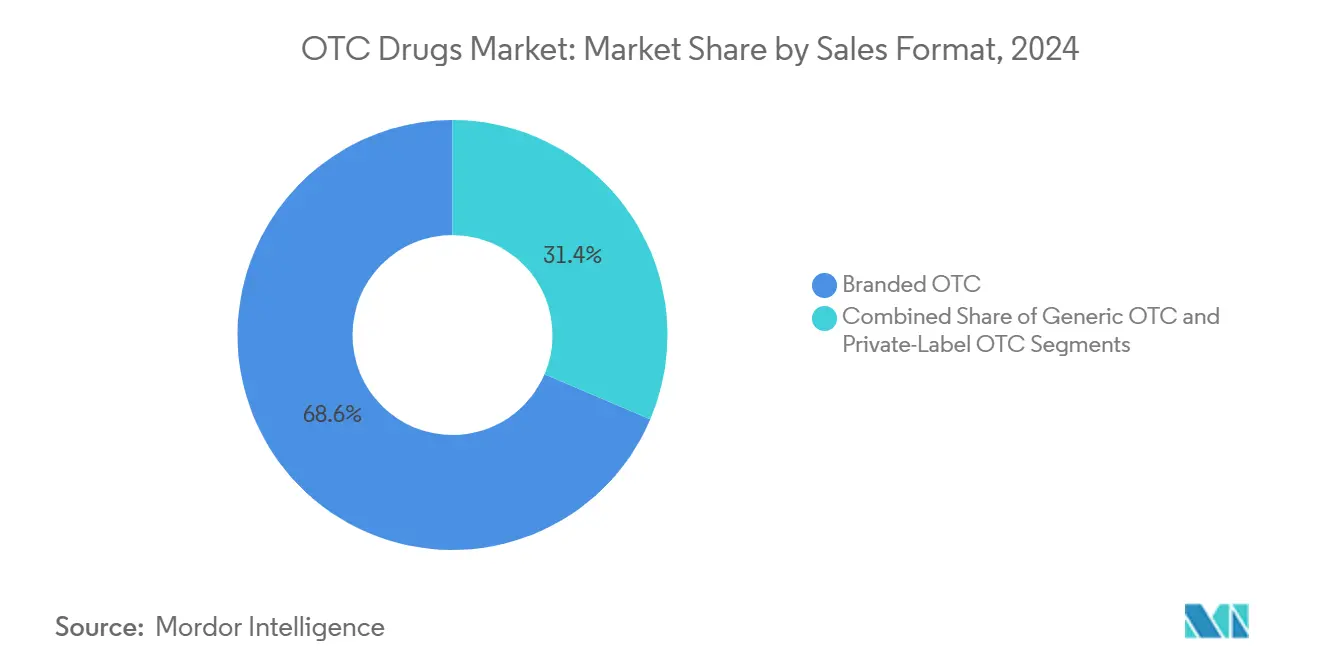

- По формату продаж брендовые продукты командовали 68,6% выручки в 2024 году, тогда как частные торговые марки ОТС линий расширяются со среднегодовым темпом роста 10,1% между 2025 и 2030 годами.

- По каналу распространения розничные аптеки захватили 61,9% стоимости в 2024 году, в то время как интернет-аптеки, по прогнозам, будут расти со среднегодовым темпом роста 12,7% до 2030 года.

Тенденции и инсайты европейского рынка безрецептурных (ОТС) лекарственных средств

Анализ влияния драйверов

| Драйвер | (~) % Влияние на CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост цифровых приложений для проверки симптомов, направляющих самолечение | +0.7% | Германия, Великобритания, страны Северной Европы | Краткосрочный (≤ 2 лет) |

| Быстрый переход к ОТС реклассификации не-Rx молекул для аллергии и мигрени | +0.6% | Великобритания, Франция, Италия | Среднесрочный (2-4 года) |

| Стареющее европейское население, повышающее спрос на хронический самоуход | +0.5% | ЕС-27 | Долгосрочный (≥ 5 лет) |

| Пост-COVID доверие потребителей к аптекам, стимулирующее премиальное потребление VMS | +0.4% | Западная Европа | Среднесрочный (2-4 года) |

| Продвижение частных торговых марок розничными сетями на чувствительные к цене анальгетики в ЦВЕ | +0.3% | Польша, Венгрия, Чешская Республика | Среднесрочный (2-4 года) |

| EMA продолжает реклассифицировать лекарства от аллергии и мигрени с Rx на ОТС | +0.6% | ЕС-27 | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост цифровых приложений для проверки симптомов, направляющих самолечение

Цифровые платформы сортировки теперь ведут многих европейцев от поиска симптомов до оформления заказа за считанные минуты. После того как пользователи отвечают на короткий вопросник, программное обеспечение предоставляет ранжированный список подходящих ОТС лекарств и даже выделяет варианты со скидкой по программе лояльности. Поскольку эти алгоритмы оптимизируют рекомендации в реальном времени, бренды, которые предоставляют достоверные клинические данные в движок, занимают место в желанном списке 'топ-три', который генерирует большинство кликов. Спринт от воспринимаемой потребности до подтвержденного заказа сжимает то, что раньше было разговором с фармацевтом, в тридцатисекундный интерфейс, подталкивая потребителей к таким категориям, как средства от мигрени и сезонной аллергии. Со временем этот поток поведенческих данных позволяет как розничным торговцам, так и производителям оценивать нехватку тканей, пики пыльцы и вирусные волны раньше, чем позволили бы традиционные отчеты о продажах.

Быстрый переход к ОТС реклассификациям молекул для лечения аллергии и мигрени

Департамент здравоохранения и социального обеспечения Великобритании пригласил компании в феврале 2025 года подать досье для переключения рецептурных лекарств в статус ОТС в таких областях, как желудочно-кишечный уход, женское здоровье и управление аллергией, при этом чиновники прогнозируют экономию 1,4 млрд евро (1,6 млрд долларов США) в год для Национальной службы здравоохранения. Аналогичные инициативы от медицинских агентств в других странах Европы сигнализируют о том, что регуляторы теперь рассматривают ответственный самоуход как инструмент сдерживания затрат. Каждая успешная реклассификация мгновенно увеличивает размер европейского рынка ОТС лекарственных средств, сокращая периоды окупаемости инвестиций и усиливая конкуренцию в течение первых двенадцати-восемнадцати месяцев после запуска. Бренды-первопроходцы, которые обеспечивают одобрение фармацевтов, обычно закрепляют лояльность к повторным покупкам до прихода генерических и частных марок-конкурентов. Однако риск концентрации портфеля возрастает, когда слишком много выручки зависит от горстки недавно переключенных молекул, поэтому разумные фирмы балансируют кандидатов на переключение с более медленно горящими нутрицевтическими линиями.

Стареющее европейское население, повышающее спрос на хронический самоуход

Всемирная организация здравоохранения[1]European Directorate for the Quality of Medicines & HealthCare, "National Requirements for Non-Prescription Medicines and Reclassification of Medicines," edqm.eu прогнозирует, что к 2050 году взрослые в возрасте 65 лет и старше будут составлять почти трех из десяти европейцев, что значительно больше, чем примерно один из пяти в 2020 году. Поскольку пожилые потребители управляют артритом, бессонницей или незначительными сердечно-сосудистыми проблемами дома, они проявляют предпочтение к низкодозным, щадящим для желудка анальгетикам, мягким пищеварительным средствам и добавкам для поддержки суставов. Производители пересматривают устаревшие составы, уменьшая размер таблеток, снижая уровни натрия и добавляя защитные покрытия для уменьшения раздражения. Розничные торговцы, чувствуя более высокую пожизненную ценность для пожилых покупателей, организуют зоны 'старения хорошо', которые смешивают ОТС лекарства с средствами для ходьбы и домашними мониторами артериального давления. Даже небольшие изменения в упаковке - более крупные шрифты, легко поворачиваемые крышки, цветовые схемы режимов - значительно улучшают показатели повторных покупок среди пожилых людей.

Пост-COVID доверие потребителей к аптекам, стимулирующее премиальное потребление VMS

Во время пандемии фармацевты сообщества стали доверенными консультантами по здоровью, и эта репутация теперь поднимает продажи премиальных VMS. В ноябре 2024 года Европейское управление по безопасности пищевых продуктов[2]European Food Safety Authority, "Guidance for Establishing and Applying Tolerable Upper Intake Levels for Vitamins and Essential Minerals," efsa.onlinelibrary.wiley.com выпустило руководство по верхним пределам потребления, предоставив фармацевтам четкие тезисы для разговора о безопасных уровнях питательных веществ. Бренды, которые приводят составы в соответствие с этими рекомендациями, получают приоритетное место за прилавком и разрешение взимать премиальные цены даже в чувствительных к бюджету регионах. Аудиты магазинов показывают, что когда фармацевты проактивно обсуждают поддержку иммунитета с покупателями, клиент часто покупает трехмесячную упаковку, а не пробную, удваивая стоимость корзины. Сети физических магазинов сочетают эту консультативную силу с программами подписки на пополнение запасов, изначально присущими чистым интернет-аптекам, тем самым закрепляя повторную выручку.

Продвижение частных торговых марок розничными сетями на чувствительные к цене анальгетики в Центральной и Восточной Европе

Домохозяйства в Польше, Венгрии и Чешской Республике все чаще переключаются на розничные марки болеутоляющих средств, которые стоят примерно на четверть меньше национальных брендов. При росте частных торговых марок ОТС продуктов со среднегодовым темпом роста 10,1% между 2025 и 2030 годами многие аптечные сети используют данные сканера для выявления самых быстро движущихся брендовых товарных позиций, а затем запускают сопоставимую формулу в рамках следующего квартального обновления. Некоторые розничные торговцы добавляют кофеин или слои быстрого высвобождения к этим магазинным брендам, чтобы минимизировать функциональные разрывы с наследственными линиями. В результате появляются многослойные ценовые уровни: флагманские бренды сохраняют небольшую, но лояльную базу, ценностные бренды захватывают объем, а линия среднего ценового сегмента 'борец' предотвращает слишком далекое снижение торговли потребителями. Модель предполагает, что эластичность цены остается высокой для недифференцированных болевых категорий, но потребители все еще платят за воспринимаемую эффективность в сложных или комбинированных продуктах.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие страновые запреты на рекламу | -0.6% | Испания, Франция, страны Северной Европы | Краткосрочный (≤ 2 лет) |

| Растущие предупреждения фармаконадзора о злоупотреблении НПВС, снижающие повторные продажи | -0.4% | ЕС-27 | Среднесрочный (2-4 года) |

| Высокая утечка параллельной торговли с низкоценовых рынков (Испания, Португалия), разрушающая маржу | -0.3% | Испания, Португалия | Краткосрочный (≤ 2 лет) |

| Нарушения цепочки поставок АФИ из Индии и Китая, влияющие на европейские запасы | -0.2% | ЕС-27 | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие страновые запреты на рекламу

Европейская дирекция по качеству лекарственных средств и здравоохранения[3]World Health Organization, "Ageing and Health in Europe," who.int сообщила в 2024 году, что почти половина региональных регуляторов разделяют безрецептурные лекарства на подклассы, каждый из которых имеет свои собственные правила маркетинга. Эти фрагментированные требования заставляют маркетологов создавать отдельные объявления, предупреждения на упаковке и даже слоганы для каждой юрисдикции, превращая панъевропейскую кампанию в дорогую хореографию микроверсий. Цифровые бренды, разбирающиеся в социальных медиа, оказываются вынуждены повторно редактировать видео влиятельных лиц или геоблокировать контент, чтобы избежать штрафов за несоблюдение требований. Чтобы снизить риск, многие компании перенаправляют расходы на образовательные комплекты для аптек и информационные листовки для врачей, где барьеры соблюдения ниже. Результатом является тихое переуполномочивание медицинских работников как привратников потребительской осведомленности, особенно в таких категориях, как управление весом, где образование критично.

Растущие предупреждения фармаконадзора о злоупотреблении НПВС

Рост предупреждений о безопасности относительно долгосрочного или высокодозного использования НПВС побуждает фармацевтов консультировать покупателей о более безопасных интервалах дозирования или альтернативных форматах. Потребители все чаще обращаются к топическим гелям, тепловым пластырям или комбинированным продуктам, которые обещают эффективное облегчение с меньшим системным воздействием. Розничные торговцы выделяют отдельные полочные этикетки для 'мягкого управления болью', направляя уязвимые группы к вариантам с низким риском. В ответ производители переформулируют существующие бестселлеры в быстрорастворимые или низкодозные таблетки, сочетая анальгетическую силу с гастропротективными агентами. Усиленное внимание к безопасному использованию также расширяет интерес к неНПВС активным ингредиентам, расширяя исследовательские пайплайны за пределы исторической оси ибупрофен-парацетамол.

Сегментный анализ

По типу продукции: Средства от простуды, кашля и гриппа сохраняют лидерство

Средства от простуды, кашля и гриппа занимают 28,1% доли европейского рынка ОТС лекарственных средств в 2025 году, сохраняя лидерство даже при умножении подсегментов. Пики спроса больше не следуют только зимним паттернам; микропики совпадают с открытием школьных семестров и внезапными колебаниями погоды, заставляя цепочки поставок реагировать почти в реальном времени. Иммуноподдерживающие добавки, такие как цинк и витамин D, появляются в противоотечных средствах и пастилках, объединяя профилактический и симптоматический уход в одном саше. Частные торговые марки клонируют эти гибриды в течение месяцев, сжимая окно дифференциации для пионерских брендов. Успех теперь зависит от возрастных товарных позиций - безсахарные варианты для детей, медово-имбирные настои для взрослых, низкодозные ночные формулы для пожилых людей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По составу: Удобство стимулирует инновации в дозировке

Таблетки и капсулы владеют 47,8% размера европейского рынка ОТС лекарственных средств в 2024 году. Однако жевательные конфеты, пастилки и растворимые пленки растут на 11,4% в год, отражая аппетит к не требующим воды, ароматизированным форматам. Технология микрокапсулирования позволяет каждой жевательной конфете соответствовать терапевтическим дозировкам без нарушения пределов питательных веществ, в то время как пленки многослойного высвобождения повышают биодоступность. Продуктовые и удобные магазины размещают эти продукты рядом с кондитерскими изделиями, захватывая дополнительных покупателей, которые могут никогда не пройти через традиционный отдел здоровья. Поскольку такие форматы приносят более высокие единицы продаж за посещение, розничные торговцы охотно предоставляют вторичное размещение для поддержания скорости оборота. Тенденция также стимулирует новые регулятивные разговоры о сходстве упаковки между сладостями и лекарствами, вероятно, подготавливая почву для более строгих правил маркировки детской безопасности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастной группе: Доминирование взрослых скрывает детальные разделения по жизненным этапам

Взрослые в возрасте 15-64 лет составляют 70,3% размера европейского рынка ОТС лекарственных средств в 2024 году, однако их модели покупок резко различаются по жизненным этапам. Молодые взрослые реагируют на те же рекламы средств проверки симптомов, которые продвигают снотворные, иммунные смеси и жевательные конфеты для снятия стресса, часто строя смешанную корзину предметов образа жизни и лекарственных средств. Покупатели среднего возраста склоняются к дружественным к холестерину пищеварительным ферментам и добавкам для здоровья глаз, связанным с усталостью от экранов. Гериатрическая когорта растет со среднегодовым темпом роста 8%, выбирая продукты с низким взаимодействием, которые подходят к сложным рецептурным режимам. Компании, которые увеличивают размер шрифта, переключаются на легко нажимаемые блистеры и кодируют ежедневные дозы цветами светофора, видят немедленные приросты лояльности среди пожилых людей, даже без изменения химического состава.

По формату продаж: Частные торговые марки разрушают брендовые премии

Брендовые ОТС товары все еще командуют 68,6% выручки в 2024 году, хотя частные торговые марки расширяются более чем вдвое быстрее. Как только розничные торговцы подтверждают высокие показатели повторных покупок частных торговых марок анальгетиков, они часто расширяют ассортимент на сиропы от кашля, пищеварительные средства и даже жевательные витамины. Многонациональные корпорации противостоят, вводя среднеценовые суббренды, позиционированные чуть выше магазинных брендов, сохраняя престиж флагманов, борясь с эрозией доли. Анализ корзины выявляет стратегию сосуществования: покупатели экономят деньги на основных товарах магазинных брендов, затем направляют эти сбережения на премиальные бренды женского здоровья или пробиотиков. Инновационные сигналы - такие как безсахарные покрытия или более быстрое начало действия - помогают наследственным этикеткам защищать свою территорию, несмотря на более узкие ценовые разрывы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: Цифровая трансформация меняет доступ

Розничные аптеки захватили 61,9% стоимости распространения в 2024 году, однако интернет-аптеки, по прогнозам, будут расти со среднегодовым темпом роста 12,7% до 2030 года. Модель 'нажми и забери' Германии смешивает цифровое заказывание с советами фармацевтов, повышая средние стоимости заказов выше, чем чисто онлайн или чисто офлайн форматы. Алгоритмическое ценообразование позволяет интернет-аптекам снижать цены на избыточные запасы по часам, направляя чувствительных к цене покупателей к большим мультипакетам. Городские жители все чаще получают средства от мигрени или простуды в течение девяноста минут, переустанавливая ожидания скорости и удобства. Традиционные сети защищают свою базу, интегрируя приложения лояльности, магазинные шкафчики для получения и курьерские службы в тот же день, сигнализируя о конечной конвергенции каналов, а не сценарии 'победитель забирает все'.

Географический анализ

Германия лидирует на рынке

Германия лидирует на европейском рынке ОТС лекарственных средств, сочетая передовую систему электронных рецептов с обширной аптечной сетью, которая балансирует доступность и профессиональный надзор. Немецкие покупатели проявляют выше среднего доверие к растительным средствам, поощряя бренды вести параллельные растительные и аллопатические линии продуктов. Регуляторы ускоряют расширения размеров упаковок для хорошо документированных активных веществ, позволяя поставщикам обслуживать как случайные, так и хронические сегменты использования без новых химических сущностей. Некоторые государственные страховщики здоровья возмещают выбранные ОТС предметы для хронических состояний, укореняя самоуход внутри формальных путей ухода. Аптеки все чаще группируют ОТС лекарства с медицинскими устройствами в киосках, специфичных для состояния, отражая движение к интегрированным предложениям благополучия.

Великобритания является вторым по величине рынком ОТС в регионе, подпитываемым разрешительной позицией по переходам рецептурных препаратов в ОТС и культурным наклоном к самолечению. Служба Pharmacy First, введенная в июле 2023 года, позволяет фармацевтам сообщества отпускать рецептурные лекарства для обычных недомоганий, сужая границу между категориями ОТС и рецептурными. Супермаркеты командуют значительным пространством полок, используя временные снижения цен для привлечения посетителей и толкая брендированных игроков в циклы инноваций. Ниши управления весом и аллергии расширяются быстро, поддерживаемые пилотными программами Национальной службы здравоохранения, которые поддерживают определенные ОТС варианты. Быстрые временные рамки запуска вознаграждают фирмы, которые поддерживают гибкие регулятивные команды и маркетинговые активы, готовые для быстрой адаптации.

Франция, Италия и Испания вместе составляют значительную долю рынка, однако каждая страна сохраняет свои отличительные правила и потребительские поведения. Франция ограничивает многие категории ОТС аптеками, придавая премиальное свечение повседневным смесям от кашля и пищеварительным средствам. Италия видит растущий спрос на пробиотические и желудочно-кишечные облегчающие линии, в то время как стареющее население Испании стимулирует повышенные продажи добавок для суставов и подвижности. Пределы питательных веществ Европейского управления по безопасности пищевых продуктов имеют особый вес здесь, поскольку высокое использование добавок заставляет к переформулированиям, чтобы оставаться в безопасных пороговых значениях. Аптечные кооперативы в этих странах инвестируют в приложения курьера в тот же день, смешивая старомирские фармацевтические советы с высокоскоростной доставкой и таким образом сужая разрыв удобства с специалистами электронной коммерции.

Конкурентная среда

Европейская арена ОТС остается умеренно концентрированной, исторически доминируемой Bayer, GSK, Johnson & Johnson и Sanofi через их обширные брендовые портфели. Стратегические сдвиги меняют эту иерархию: Sanofi планирует выделить контролирующую долю в своем потребительском здравоохранении подразделении, Opella, зеркалируя более ранние движения Johnson & Johnson и Novartis по отделению потребительских активов от рецептурных бизнесов. По мере того как глобальные мажоры оптимизируются, специализированные игроки и сворачивания частного капитала захватывают ниши в пищеварительном здоровье, дерматологии и женском благополучии.

Интенсивность конкуренции варьируется по классам продуктов. Анальгетики действуют как драйверы трафика и сталкиваются с ценовыми битвами, сжимающими маржу, в то время как развивающиеся категории, такие как поддержка менопаузы или здоровье кишечника, сосредоточенное на микробиоме, все еще разрешают премиальные теги. Сложность многостранового соблюдения отговаривает небольших участников; навигация по языку, этикеткам и маркетинговым правилам в тридцати странах требует капитала и экспертизы. Следовательно, средние фирмы все чаще объединяют регулятивные ресурсы через общие услуги, освобождая внутреннюю пропускную способность для инкрементальных корректировок формуляции, которые поддерживают товарные позиции свежими без стоимости новых активных ингредиентов.

Цифровая коммерция вводит вторую конкурентную ось, сосредоточенную на контроле данных. Чистые интернет-аптеки захватывают каждый клик, поиск и повторный заказ, продавая эту детальную информацию обратно брендам как размещения розничной медиа. Производители без прямых потребительских точек касания должны платить за баннерные позиции, чтобы соответствовать своей офлайн видимости, сжимая маржу еще дальше. Вероятное стабильное состояние - это двойная модель, в которой научные инновации должны идти рука об руку со стратегиями мерчендайзинга, основанными на данных, или даже самый существенный исторический капитал может исчезнуть из результатов поиска.

Лидеры отрасли безрецептурных (ОТС) лекарственных средств Европы

-

Bayer AG

-

GlaxoSmithKline plc

-

Johnson & Johnson

-

Sanofi SA

-

Reckitt Benckiser Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Февраль 2025: Потребительское здравоохранение подразделение Sanofi Opella получило разрешение начать исследование, которое могло превратить Cialis (тадалафил) в первый ингибитор ФДЭ-5, доступный без рецепта.

- Сентябрь 2024: Bayer запустил экосистему здорового старения для пожилых людей, объединив добавки, цифровое коучинг и продукты для здоровья суставов в целостное предложение.

- Июль 2024: Cooper Consumer Health завершил покупку европейского ОТС портфеля Viatris, добавив пищеварительные средства и бренды от кашля-простуды в свою линейку.

- Март 2024: Первая в Европе ОТС оральная контрацептивная таблетка, содержащая норгестрел, дебютировала в нескольких аптечных сетях.

- Январь 2024: STADA объявила о двух дополнениях к семейству ухода за кожей головы Nizoral - Daily Conditioner и Dry & Sensitive Shampoo - рассчитанных на запуски в первом и четвертом кварталах.

Область отчета по европейскому рынку безрецептурных (ОТС) лекарственных средств

В соответствии с областью этого отчета безрецептурные (ОТС) лекарственные средства относятся к нерецептурным лекарствам. Эти лекарства могут быть куплены людьми без рецепта врача и безопасны для потребления без согласия врача. Европейский рынок безрецептурных лекарственных средств сегментирован по типу продукции (средства от кашля, простуды и гриппа, анальгетики, дерматологические продукты, желудочно-кишечные продукты, витамины, минералы и добавки (VMS), продукты для похудения/диетические продукты, офтальмологические продукты, снотворные и другие типы продуктов), каналу распространения (больничные аптеки, розничные аптеки, интернет-аптеки и другие каналы распространения) и географии (Великобритания, Германия, Италия, Франция, Испания и остальная Европа). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Средства от кашля, простуды и гриппа |

| Анальгетики |

| Дерматологические продукты |

| Желудочно-кишечные продукты |

| Витамины, минералы и добавки (VMS) |

| Уход за аллергией и дыхательными путями |

| Средства для отказа от курения |

| Продукты для похудения / диетические продукты |

| Офтальмологические продукты |

| Снотворные |

| Другие типы продуктов |

| Таблетки и капсулы |

| Жидкости и сиропы |

| Топические кремы и мази |

| Порошки и гранулы |

| Спреи и ингаляторы |

| Жевательные конфеты, пастилки и растворимые пленки |

| Педиатрическая (0-14 лет) |

| Взрослая (15-64 года) |

| Гериатрическая (65+ лет) |

| Брендовые ОТС |

| Генерические ОТС |

| Частные торговые марки ОТС |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| Супермаркеты и гипермаркеты |

| Удобные магазины |

| Другие каналы |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| По типу продукции | Средства от кашля, простуды и гриппа |

| Анальгетики | |

| Дерматологические продукты | |

| Желудочно-кишечные продукты | |

| Витамины, минералы и добавки (VMS) | |

| Уход за аллергией и дыхательными путями | |

| Средства для отказа от курения | |

| Продукты для похудения / диетические продукты | |

| Офтальмологические продукты | |

| Снотворные | |

| Другие типы продуктов | |

| По составу | Таблетки и капсулы |

| Жидкости и сиропы | |

| Топические кремы и мази | |

| Порошки и гранулы | |

| Спреи и ингаляторы | |

| Жевательные конфеты, пастилки и растворимые пленки | |

| По возрастной группе | Педиатрическая (0-14 лет) |

| Взрослая (15-64 года) | |

| Гериатрическая (65+ лет) | |

| По формату продаж | Брендовые ОТС |

| Генерические ОТС | |

| Частные торговые марки ОТС | |

| По каналу распространения | Больничные аптеки |

| Розничные аптеки | |

| Интернет-аптеки | |

| Супермаркеты и гипермаркеты | |

| Удобные магазины | |

| Другие каналы | |

| По географии | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер европейского рынка ОТС лекарственных средств?

Рынок оценивается в 36,6 млрд долларов США в 2025 году.

Какой среднегодовой темп роста прогнозируется для европейского рынка ОТС лекарственных средств?

Ожидается совокупный годовой темп роста 4,26% между 2025 и 2030 годами.

Какой тип продукции занимает наибольшую долю?

Средства от простуды, кашля и гриппа лидировали с 28,1% выручки в 2025 году.

Почему частные торговые марки ОТС линий быстро расширяются в Центральной и Восточной Европе?

Чувствительные к бюджету потребители и розничная аналитика, которая ускоряет запуск магазинных брендов, стимулируют 10,1% среднегодовой темп роста для частных торговых марок анальгетиков и связанных категорий.

Как цифровизация меняет распространение ОТС лекарственных средств?

Модели 'нажми и забери', алгоритмическое ценообразование и услуги быстрой доставки смещают покупки с магазинных прилавков на цифровые корзины, особенно в городских центрах.

Последнее обновление страницы: