Размер и доля рынка систем хранения данных следующего поколения Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

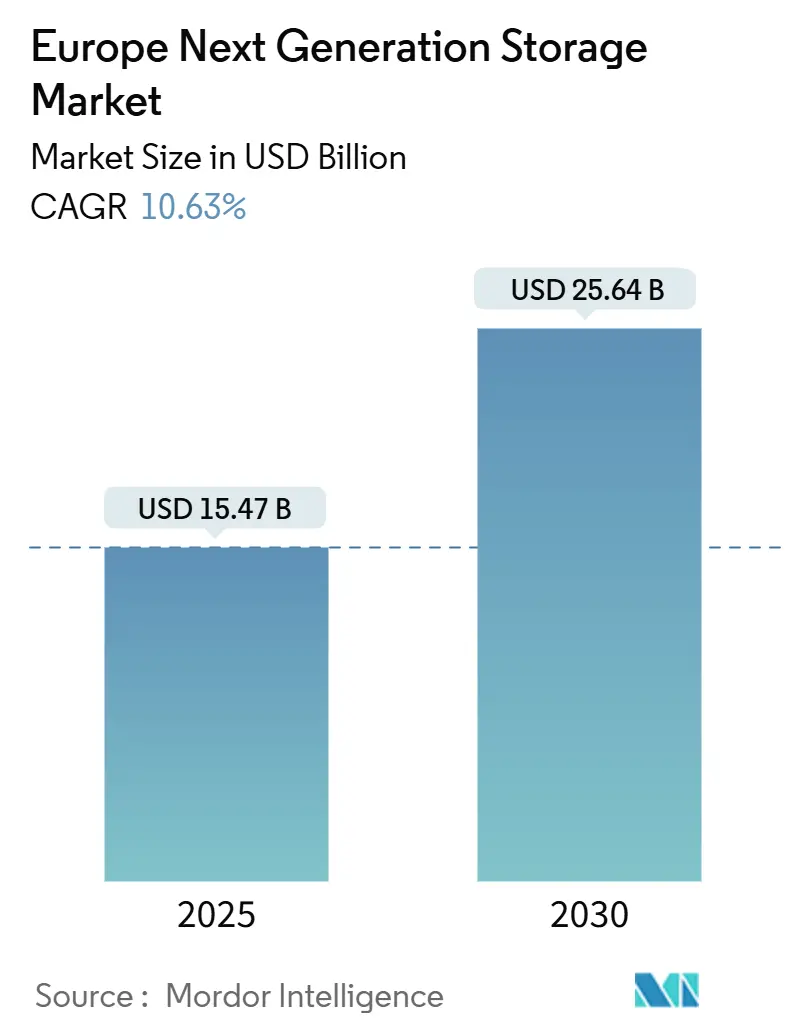

| Размер Рынка (2025) | 15.47 Миллиардов долларов США |

| Размер Рынка (2030) | 25.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.63% CAGR |

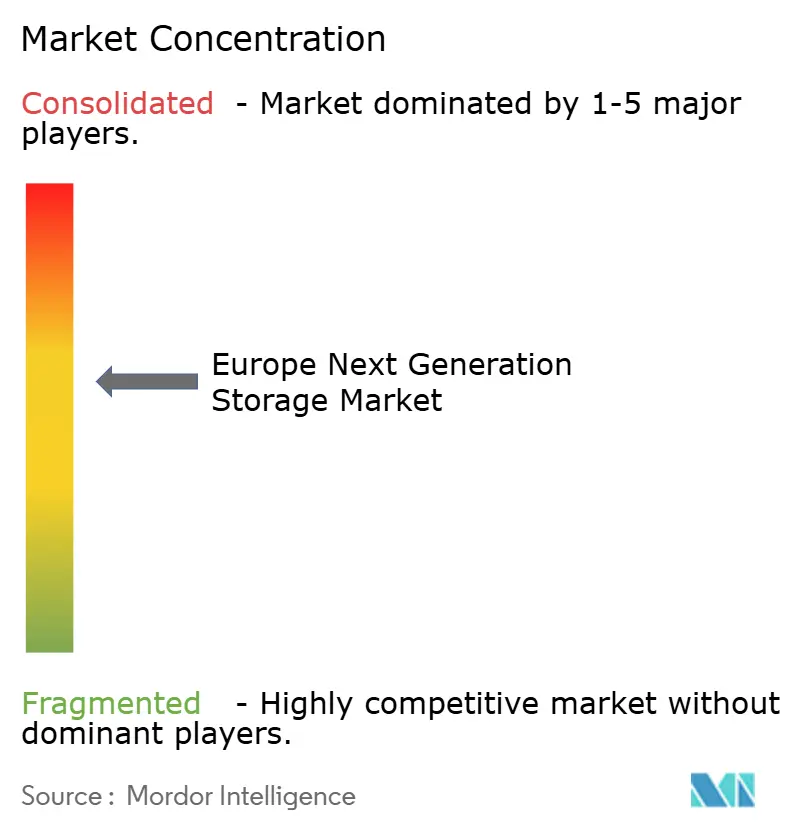

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем хранения данных следующего поколения Европы от Mordor Intelligence

Размер рынка систем хранения данных следующего поколения Европы достиг 15,47 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом роста 10,6% до 25,64 млрд долларов США к 2030 году. Устойчивый рост основан на Законе ЕС о данных, который вступает в силу в сентябре 2025 года и обязывает поставщиков обеспечивать беспрепятственное переключение облачных решений; поэтому предприятия отдают приоритет портативным, программно-определяемым системам хранения данных, которые обеспечивают суверенитет данных. В то же время рабочие нагрузки обучения и вывода ИИ умножают трафик хранения данных, в то время как правила энергоэффективности ужесточаются, давая преимущество архитектурам на основе флэш-памяти, которые обеспечивают низкую задержку на ватт. Ограничения пропускной способности во Франкфурте, Лондоне, Амстердаме, Париже и Дублине подталкивают операторов к периферийным развертываниям, а продолжающиеся инвестиции в проекты суверенных облаков, такие как Gaia-X и virt8ra, стимулируют спрос на совместимые, независимые от поставщиков платформы, способные охватывать основную, облачную и периферийную инфраструктуру. Конкурентное давление усиливается, поскольку традиционные поставщики массивов перекалибруют свои портфели для противостояния инновациям гипермасштабируемых облаков, специалистам по флэш-памяти и европейским поставщикам суверенных облаков.

Ключевые выводы отчета

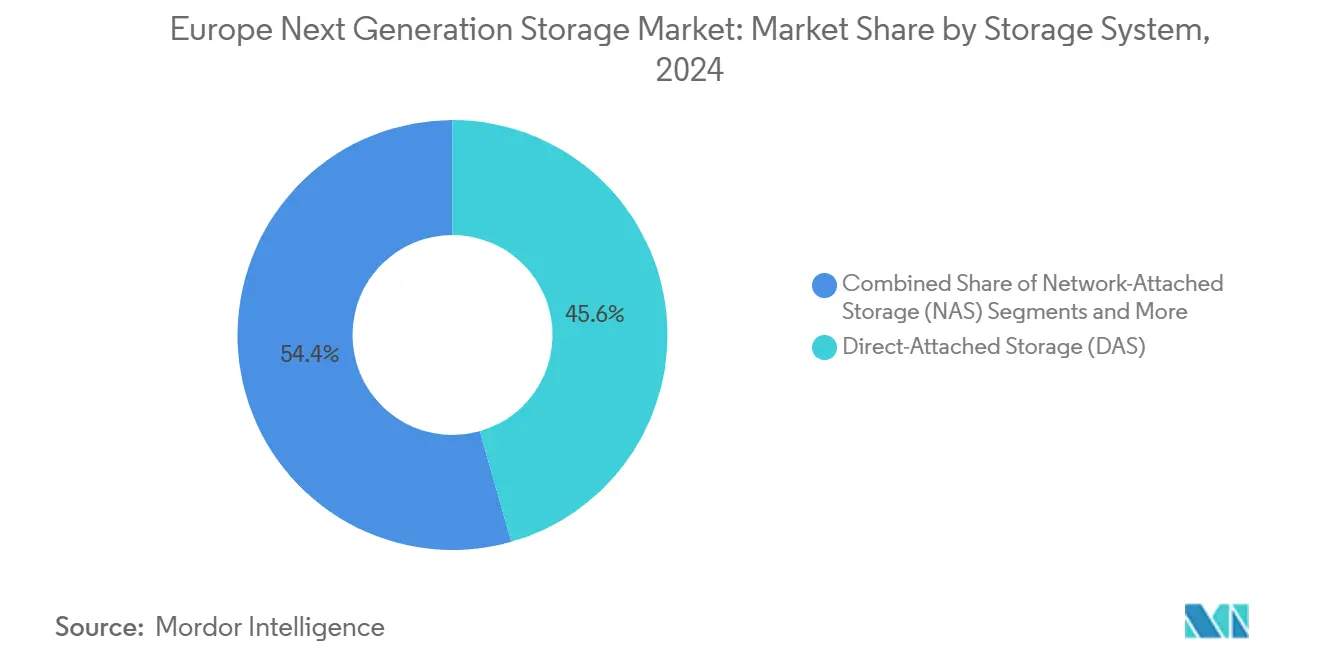

- По системам хранения данных прямо подключенное хранилище лидировало с 45,6% доли рынка систем хранения данных следующего поколения Европы в 2024 году, тогда как прогнозируется, что гиперконвергентная инфраструктура будет расти со среднегодовым темпом роста 11,6% до 2030 года.

- По архитектуре хранения файловое и объектно-ориентированное хранилище удерживало 65,7% доли выручки в 2024 году, в то время как программно-определяемое хранилище расширяется со среднегодовым темпом роста 12,1% до 2030 года.

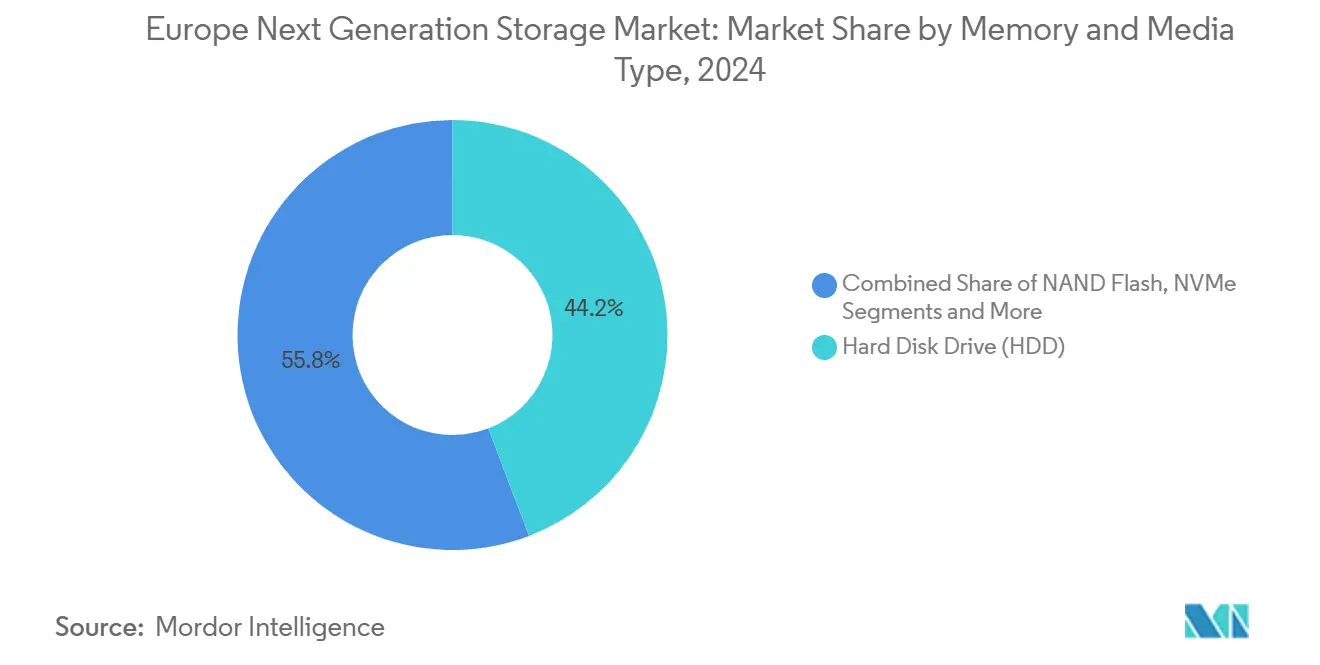

- По памяти и носителям жесткие диски составляли 44,2% размера рынка систем хранения данных следующего поколения Европы в 2024 году; NAND Flash движется вперед со среднегодовым темпом роста 11,6%.

- По отрасли конечного потребителя сектор ИТ и телекоммуникаций захватил 25,6% доли выручки в 2024 году; банки, финансовые услуги и страхование ускоряются со среднегодовым темпом роста 10,8% до 2030 года.

- По странам Германия внесла 39,8% доли выручки в 2024 году, тогда как Соединенное Королевство опережает конкурентов со среднегодовым темпом роста 11,0% до 2030 года.

Тенденции и аналитика рынка систем хранения данных следующего поколения Европы

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрывной рост объема цифровых данных | +2.8% | Глобально, с концентрацией в ЕС из-за GDPR | Долгосрочно (≥ 4 лет) |

| Быстрый переход к архитектурам SSD и NVMe | +2.1% | Германия, Великобритания, Франция лидируют во внедрении | Среднесрочно (2-4 года) |

| Рабочие нагрузки ИИ/МО, требующие ультранизкой задержки | +1.9% | Основные центры обработки данных ЕС, расширение в города второго уровня | Краткосрочно (≤ 2 лет) |

| Внедрение гибридного мультиоблака в предприятиях ЕС | +1.6% | Панъевропейский, сильнейший в финансовых услугах | Среднесрочно (2-4 года) |

| Распространение периферийных вычислений и микроцентров обработки данных 5G | +1.4% | Германия, Великобритания, Испания лидируют в развертывании 5G SA | Долгосрочно (≥ 4 лет) |

| ЕС Gaia-X и Закон о данных, обеспечивающие суверенное облачное хранилище | +0.8% | По всему ЕС, с национальными вариациями реализации | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрывной рост объема цифровых данных

Глобальное создание данных утроится между 2023 и 2028 годами, а обязательства по локальному хранению согласно GDPR означают, что большая часть этого роста должна храниться внутри границ ЕС. Предприятия, планирующие петабайтные мощности, поэтому развертывают гибридные топологии, которые сочетают локальные массивы с расширениями суверенных облаков, обеспечивая соответствие требованиям при контроле задержки. Модели расходов показывают заметный сдвиг в сторону масштабируемых, программно-определяемых платформ, которые могут принимать разнообразные файловые и объектные рабочие нагрузки без привязки к поставщику. Результатом является рынок систем хранения данных следующего поколения Европы, чей темп расширения превышает глобальные средние показатели, поскольку организации пытаются сочетать соответствие требованиям и производительность в рамках единой архитектуры.

Быстрый переход к архитектурам SSD и NVMe

Корпоративное внедрение PCIe Gen5 NVMe устраняет разрыв в производительности, который когда-то разделял локальные массивы и уровни публичных облаков. Немецкие производственные предприятия, внедряющие Индустрию 4.0, снизили бюджеты задержки ниже 100 мкс - порог, недостижимый для вращающихся дисков[1]Micron Technology, "Powering Next-Gen AI With PCIe Gen5," micron.com. Энергоэффективность теперь является метрикой на уровне совета директоров; SSD потребляют заметно меньше киловатт-часов на терабайт, чем HDD, помогая операторам соответствовать порогу в 50% возобновляемой энергии для центров обработки данных согласно Закону Германии об энергоэффективности, установленному на 2027 год. Эта динамика позиционирует флэш-носители как стратегическую, а не тактическую инвестицию в индустрии систем хранения данных следующего поколения Европы.

Рабочие нагрузки ИИ/МО, требующие ультранизкой задержки

Кластеры обучения ИИ во Франкфурте и Амстердаме уже требуют более 30 ПБ высокопроизводительной мощности, и каждая новая итерация генеративной модели еще больше повышает соотношения ввода-вывода. Поэтому операторы стандартизируют полностью флэш-конфигурации в сочетании с NVMe-over-Fabric для минимизации времени загрузки данных, поскольку до 60% времени обучения по-прежнему тратится на перемещение наборов данных вместо итерации алгоритмов. Поддерживаемые государством программы ИИ, включая обязательство Германии на 1 млрд евро, объявленное в 2025 году, укрепляют прогнозы для специализированных, оптимизированных по производительности массивов, которые удовлетворяют как вычислительным, так и суверенным предпосылкам.

Внедрение гибридного мультиоблака в предприятиях ЕС

Обязательная портативность облачных решений согласно Закону ЕС о данных ускоряет поворот предприятий к гибридным архитектурам за счет ограничения комиссий за выход и применения 30-дневных окон переключения с сентября 2025 года. Действующие компании финансовых услуг переархитектурируют основные банковские платформы вокруг подписок на хранение как услугу, которые могут быть переразвернуты между зонами без повторного приема данных. Аналитики оценивают, что операционные услуги заменят более 35% традиционных капитальных бюджетов хранения к 2028 году Hitachi Vantara. Это обусловленное политикой перестроение помещает совместимые программные слои в центр рынка систем хранения данных следующего поколения Европы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость полностью флэш-массивов и NVMe | -1.8% | Панъевропейский, острый в сегменте МСП | Среднесрочно (2-4 года) |

| Фрагментация соответствия суверенитету данных в ЕС | -1.2% | По всему ЕС, варьируется по реализации государств-членов | Долгосрочно (≥ 4 лет) |

| Миграция устаревших рабочих нагрузок и риски привязки к поставщику | -0.9% | Устоявшиеся предприятия в Германии, Великобритании, Франции | Среднесрочно (2-4 года) |

| Ограничения поставок редкоземельных и критических металлов для NAND/SSD | -0.7% | Глобальная цепочка поставок, зависимость от производства в ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость полностью флэш-массивов и NVMe

Корпоративные SSD по-прежнему несут премию по удельной стоимости до 9,9 раза по сравнению с мощностью HDD. Для малых и средних фирм эта разница усложняет расчеты рентабельности инвестиций, даже когда учитывается экономия энергии флэш-памяти. Поглощение гипермасштабируемыми компаниями стимулирует ближайшее снижение цен, но многие европейские МСП будут продолжать поэтапно размещать рабочие нагрузки на гибридных уровнях, которые смешивают QLC флэш с высокоемкими дисками, пока флэш не пересечет порог стоимости за бит.

Фрагментация соответствия суверенитету данных в ЕС

Хотя Закон о данных нацелен на гармонизацию, транспозиции государств-членов вводят расходящиеся сроки исполнения и диапазоны штрафов. Межграничные предприятия должны, следовательно, поддерживать мультирежимные справочники соответствия, увеличивая операционные накладные расходы для поставщиков хранения, которые хотят панъевропейское покрытие.

Сегментный анализ

По системам хранения данных: гиперконвергенция меняет развертывание инфраструктуры

Прямо подключенное хранилище внесло 45,6% доли в размер рынка систем хранения данных следующего поколения Европы в 2024 году, подчеркивая предпочтение предприятий предсказуемой задержке в критически важных рабочих нагрузках. Гиперконвергентная инфраструктура, однако, прогнозируется к регистрации среднегодового темпа роста 11,6%, отражая аппетит к масштабируемым узлам, которые объединяют вычисления, хранение и сеть в единый домен политики.

Импульс к гиперконвергенции усиливается национальными грантами на цифровизацию в Германии, где производители нуждаются в локальной обработке для анализа данных датчиков без нарушения правил суверенитета. ИИ-платформа уровня стойки Dell Technologies и CoreWeave демонстрирует, как конвергентные ресурсы могут поставлять 1,4 экзафлопс наряду с петабайтной флэш-памятью, делая их привлекательной золотой серединой между монолитными массивами и чисто публичными облачными уровнями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По архитектуре хранения: программно-определяемые решения стимулируют независимость от поставщиков

Файловое и объектно-ориентированное хранилище захватило 65,7% доли рынка систем хранения данных следующего поколения Европы в 2024 году, обеспечивая RESTful, масштабируемые репозитории для неструктурированных наборов данных, от журналов аналитики до файлов медиа 8K. Программно-определяемое хранилище масштабируется быстрее со среднегодовым темпом роста 12,1%, поскольку оно отделяет услуги от оборудования, тем самым выполняя этос портативности Закона о данных.

Европейские банки и страховщики пилотируют оркестраторы мобильности данных, способные к живой миграции петабайтных наборов данных между партнерами суверенных облаков без нарушения задержки транзакций. Партнерства, такие как Hitachi Vantara и Hammerspace, обеспечивают автоматизированную классификацию и перемещение, которые сохраняют целостность метаданных, минимизируя боль рефакторинга для устаревших приложений[2]Hitachi Vantara, "Hitachi Vantara and Hammerspace Alliance," hitachivantara.com.

По типу памяти и носителей: ускорение NAND Flash на фоне устойчивости HDD

Жесткие диски по-прежнему представляют 44,2% размера рынка систем хранения данных следующего поколения Европы благодаря непревзойденной экономике для холодных данных. Тем не менее, поставки NAND Flash в европейские центры обработки данных будут расти со среднегодовым темпом роста 11,6%, стимулируемые рабочими нагрузками ИИ, которые ценят пропускную способность над экономикой емкости.

Инновации HAMR сигнализируют о дорожной карте HDD, которая остается релевантной для гипермасштабируемых архивов; одновременные приобретения плотности QLC NAND сокращают совокупную стоимость владения флэш-памятью. Работа Pure Storage и Micron над G9 QLC NAND иллюстрирует, как поставщики флэш-памяти решают проблемы плотности и выносливости, чтобы подорвать гибридные массивы по стоимости, превосходя их по ваттам на операции ввода-вывода в секунду.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: финансовые услуги ускоряют цифровую инфраструктуру

Операторы ИТ и телекоммуникаций удержали 25,6% доли в 2024 году, сохраняя первенство из-за постоянных циклов виртуализации сетевых функций. Банки, финансовые услуги и страхование готовы превзойти всех конкурентов со среднегодовым темпом роста 10,8%, стимулируемые сроками соответствия PSD3 и аналитикой мошенничества в реальном времени, которая требует наборов данных с миллисекундным уровнем.

Системы здравоохранения также повышают расходы на хранение для архивирования высокоразрешающей визуализации и геномических рабочих нагрузок внутри суверенных границ. Все секторы сходятся на внедрении ИИ, делая массивы с низкой задержкой и высокой пропускной способностью общим знаменателем.

Географический анализ

Ядерная роль Германии проистекает из плотной операторской структуры Франкфурта, где спрос на кросс-коннекты подталкивает тарифы колокации к рекордным высотам. Ограничения распределения мощности заставляют операторов переходить во вторичные мегаполисы, такие как Берлин и Мюнхен, далее расширяя географический охват рынка систем хранения данных следующего поколения Европы. Правила, требующие 100% получения возобновляемой энергии к 2027 году, поощряют миграцию к высокоплотным флэш-массивам, которые сокращают общее потребление энергии.

Обозначение критически важной национальной инфраструктуры для центров обработки данных в Соединенном Королевстве ускоряет одобрения для строительства мегаваттного масштаба, в то время как предстоящий Закон о кибербезопасности и устойчивости требует от операторов соответствия строгим метрикам управления данными. Эти две политики совместно стимулируют внедрение готовых к суверенитету, программно-определяемых массивов, способных к быстрому портированию рабочих нагрузок между отечественными и узлами ЕС[3]International Trade Administration, "UK Data-Center Market," trade.gov.

Франция сочетает стимулы промышленных инвестиций с целями возобновляемой энергии: кампус DataOne BSO, масштабирующийся до 400 МВт к 2028 году, зарезервировал половину своей площади пола для аренды ИИ, повышая немедленный спрос на ультраплотные системы NVMe. Италия и Испания следуют аналогичным траекториям, поддерживаемые национальными директивами 'облако прежде всего' и богатыми солнечной энергией сетями, которые позволяют конкурентное ценообразование площадей колокации. Северные территории пользуются средними температурами ниже 10°C и обильной гидроэнергией, позиционируя их как репозитории холодных данных, которые могут резервировать чувствительные к задержке первичные хранилища в других местах блока.

Конкурентная среда

Рынок систем хранения данных следующего поколения Европы показывает умеренную концентрацию. 29,7% глобальная доля Dell дает ей преимущества масштаба, однако региональные доходы все больше оспариваются специалистами по флэш-памяти и операторами суверенных облаков. Предстоящее приобретение Juniper Networks HPE (14 млрд долларов США) стремится слить периферийные сети и оркестрацию хранения в единую управляемую облаком структуру, прямой ответ на интегрированные стеки гипермасштабируемых компаний.

22% скачок цены акций Pure Storage при выигрыше контракта с топ-четырьмя гипермасштабируемой компанией подтверждает траекторию стоимости флэш-технологии и создает шаблон для конкурентов для разрушения укоренившихся действующих игроков. Альянсы NetApp с NVIDIA и Cisco иллюстрируют экосистемный подход: интеграция высокопропускных соединений, GPU и полностью флэш-узлов для обслуживания кластеров обучения ИИ.

Европейские специалисты по суверенным облакам дифференцируются инструментами соответствия и прозрачными элементами управления аудитом. Сеть 8ra Deutsche Telekom является одним флагманом, обещающим доступ менее 15 мс через 10 000 периферийных узлов. Коллективные тенденции выявляют три стратегических вектора: действующие игроки накладывают программные подписки поверх аппаратных линий, специалисты по флэш-памяти преследуют сделки с ИИ и энергоэффективностью, а операторы суверенных облаков используют политический импульс для выигрыша регулируемых рабочих нагрузок.

Лидеры индустрии систем хранения данных следующего поколения Европы

-

Toshiba Corporation

-

Hewlett Packard Enterprise

-

Dell Inc.

-

IBM

-

Hitachi, Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Brookfield Asset Management объявила о плане на 95 млрд шведских крон (10 млрд долларов США) по расширению шведской ИИ-инфраструктуры, подняв мощность Стренгнеса до 750 МВт Brookfield Asset Management.

- Май 2025: BSO представила DataOne, которая к 2028 году достигнет 400 МВт с PUE всего 1,06 BSO.

- Январь 2025: проект суверенного периферийного облака virt8ra запущен с финансированием в 3 млрд евро в шести странах ЕС OpenNebula Systems.

- Январь 2025: Pure Storage и Micron углубили сотрудничество по G9 QLC NAND для гипермасштабируемых развертываний Pure Storage.

Область отчета о рынке систем хранения данных следующего поколения Европы

Потребность в HDD большей емкости стимулируется тем фактом, что генерация данных увеличивается двузначными темпами ежегодно и что облачные организации запрашивают место для хранения этих растущих данных. Программно-определяемое хранилище (SDS) питается потоком данных. Доступность огромных объемов данных подталкивает ИТ-индустрию к разработке решений программно-определяемого хранилища для легкого роста по мощности и производительности. Эти решения были созданы специально для сред, которые используют современные рабочие нагрузки и облачные приложения.

Рынок систем хранения данных следующего поколения Европы сегментирован по системе хранения данных (прямо подключенное хранилище (DAS), сетевое хранилище (NAS), сеть области хранения (SAN)), по архитектуре хранения (файловое и объектно-ориентированное хранилище (FOBS), блочное хранилище) и отрасли конечного потребителя (банки, финансовые услуги и страхование, розничная торговля, ИТ и телекоммуникации, здравоохранение, медиа и развлечения, и другие) и странам.

Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Прямо подключенное хранилище (DAS) |

| Сетевое хранилище (NAS) |

| Сеть области хранения (SAN) |

| Гиперконвергентная инфраструктура (HCI) |

| Другие |

| Файловое и объектно-ориентированное хранилище |

| Блочное хранилище |

| Программно-определяемое хранилище (SDS) |

| Жесткий диск (HDD) |

| NAND Flash |

| NVMe |

| 3D XPoint / Optane |

| Новая энергонезависимая память |

| Банки, финансовые услуги и страхование |

| Розничная торговля и электронная коммерция |

| ИТ и телекоммуникации |

| Здравоохранение и науки о жизни |

| Медиа и развлечения |

| Правительство и оборона |

| Другие отрасли конечных потребителей |

| Германия |

| Соединенное Королевство |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По системе хранения данных | Прямо подключенное хранилище (DAS) |

| Сетевое хранилище (NAS) | |

| Сеть области хранения (SAN) | |

| Гиперконвергентная инфраструктура (HCI) | |

| Другие | |

| По архитектуре хранения | Файловое и объектно-ориентированное хранилище |

| Блочное хранилище | |

| Программно-определяемое хранилище (SDS) | |

| По типу памяти и носителей | Жесткий диск (HDD) |

| NAND Flash | |

| NVMe | |

| 3D XPoint / Optane | |

| Новая энергонезависимая память | |

| По отрасли конечного потребителя | Банки, финансовые услуги и страхование |

| Розничная торговля и электронная коммерция | |

| ИТ и телекоммуникации | |

| Здравоохранение и науки о жизни | |

| Медиа и развлечения | |

| Правительство и оборона | |

| Другие отрасли конечных потребителей | |

| По странам | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа |

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка систем хранения данных следующего поколения Европы в 2025 году?

Рынок оценивается в 15,47 млрд долларов США в 2025 году и прогнозируется к росту до 25,64 млрд долларов США к 2030 году.

Какой сегмент систем хранения данных растет быстрее всего в Европе?

Гиперконвергентная инфраструктура расширяется со среднегодовым темпом роста 11,6%, опережая все остальные системные категории до 2030 года.

Почему Германия является крупнейшим рынком в Европе?

Германия размещает более 500 центров обработки данных, пользуется программой инфраструктуры на 500 млрд евро и обеспечивает соблюдение строгих правил локализации данных, что дает ей 39,8% долю рынка.

Какие регулятивные изменения стимулируют спрос на портативность облачных решений?

Закон ЕС о данных, вступающий в силу в сентябре 2025 года, устанавливает права на переключение облачных решений и ограничения на комиссии, побуждая предприятия принимать портативные, программно-определяемые системы хранения данных.

Как рабочие нагрузки ИИ влияют на покупки систем хранения данных?

Обучение ИИ требует флэш-памяти и носителей NVMe с ультранизкой задержкой; в результате внедрение флэш-памяти ускоряется со среднегодовым темпом роста 11,6% в европейских центрах обработки данных.

Каково основное препятствие для развертывания массивов полностью на флэш-памяти для МСП?

Несмотря на экономию энергии, SSD по-прежнему стоят в 9,9 раза дороже HDD, что создает проблемы с первоначальными капитальными затратами для малых и средних предприятий.

Последнее обновление страницы: