Размер и доля европейского рынка безопасности IoT

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

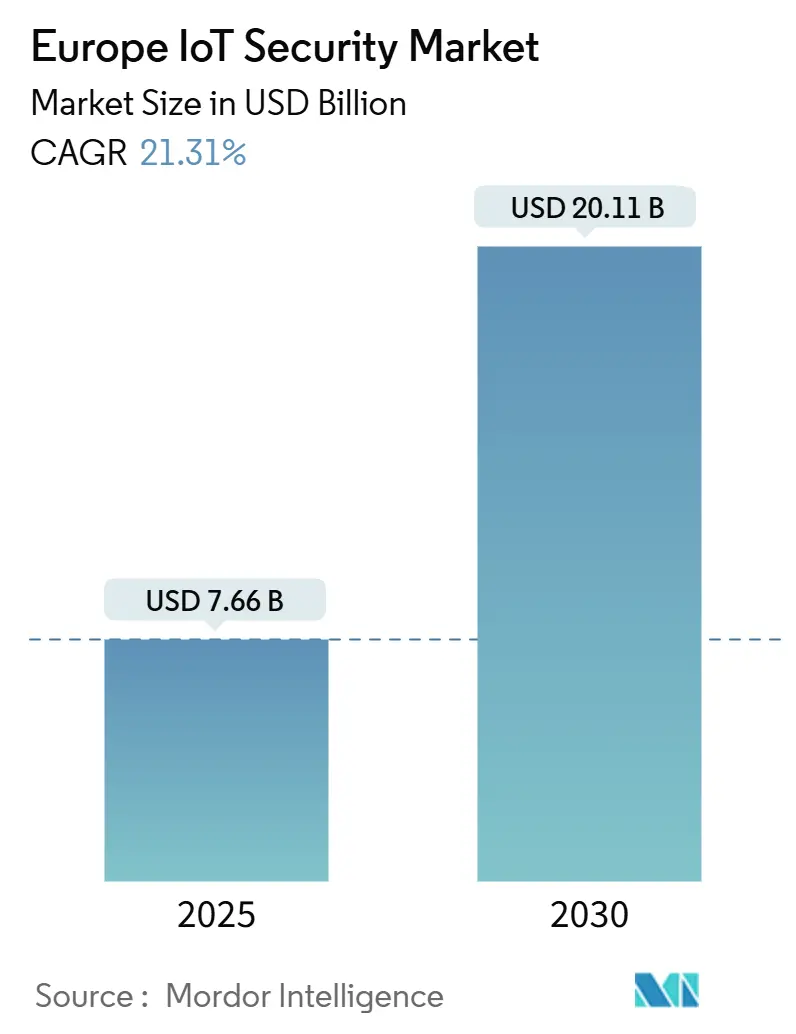

| Размер Рынка (2025) | 7.66 Миллиардов долларов США |

| Размер Рынка (2030) | 20.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.31% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки_Security_Market_-_Key_Players.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка безопасности IoT от Mordor Intelligence

Размер европейского рынка безопасности IoT оценивается в 7,66 млрд долларов США в 2025 году и прогнозируется достичь 20,11 млрд долларов США к 2030 году, показывая среднегодовой темп роста 21,3%. Рост кибератак на подключенные устройства, строгие регуляторные требования и быстрое внедрение решений Индустрии 4.0 в производстве совместно ускоряют расходы на специализированные платформы безопасности. Спрос концентрируется на сетецентрических средствах защиты, которые обеспечивают безопасность операционных технологий, в то время как инвестиции в квантово-стойкую криптографию сигнализируют о долгосрочных приоритетах устойчивости. Поставщики, предлагающие гибридную облачно-граничную аналитику безопасности, получают признание, поскольку предприятия балансируют между правилами суверенитета данных и потребностью в масштабируемой разведке угроз. Усиливающаяся конкуренция со стороны нишевых стартапов и игроков полупроводникового рынка побуждает действующих лидеров приобретать специализированные возможности, особенно в области обнаружения на основе ИИ и проектирования защищенных элементов.

Ключевые выводы отчета

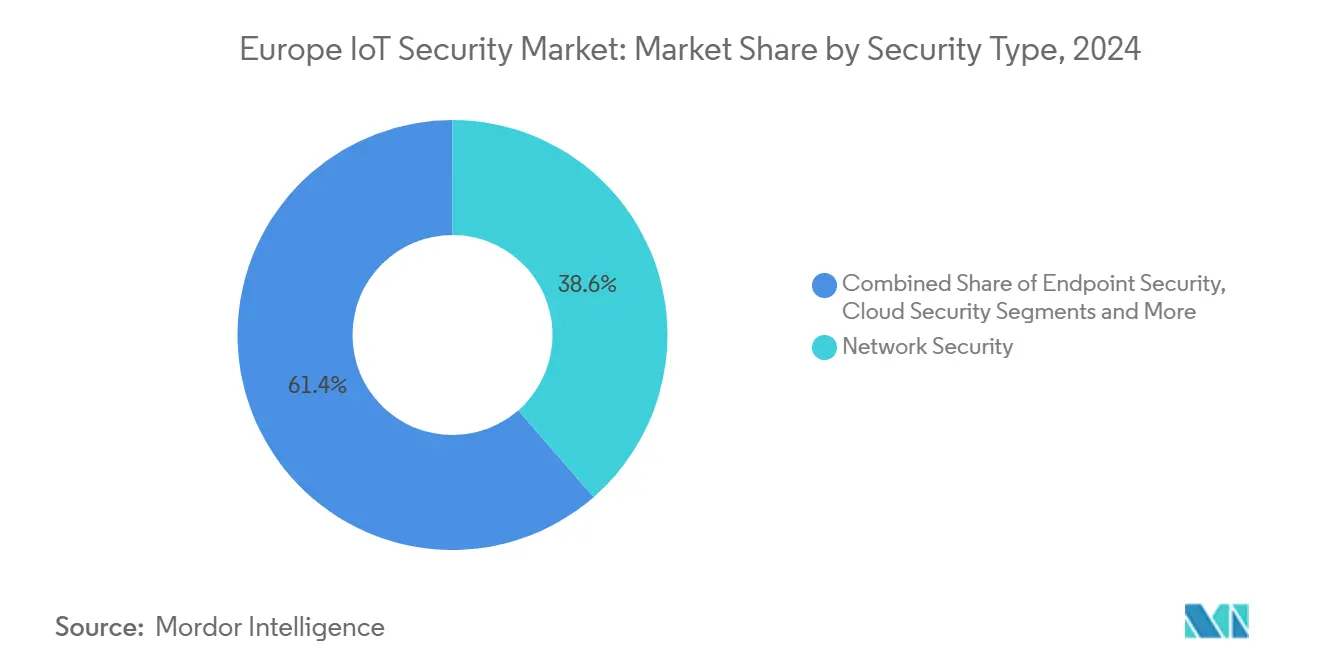

- По типу безопасности сетевая безопасность лидировала с 38,6% доли европейского рынка безопасности IoT в 2024 году, в то время как облачная безопасность, по прогнозам, будет расти со среднегодовым темпом роста 21,5% до 2030 года.

- По решению программное обеспечение составляло 66,5% размера европейского рынка безопасности IoT в 2024 году; услуги показывают самый высокий прогнозируемый среднегодовой темп роста 22,8% до 2030 года.

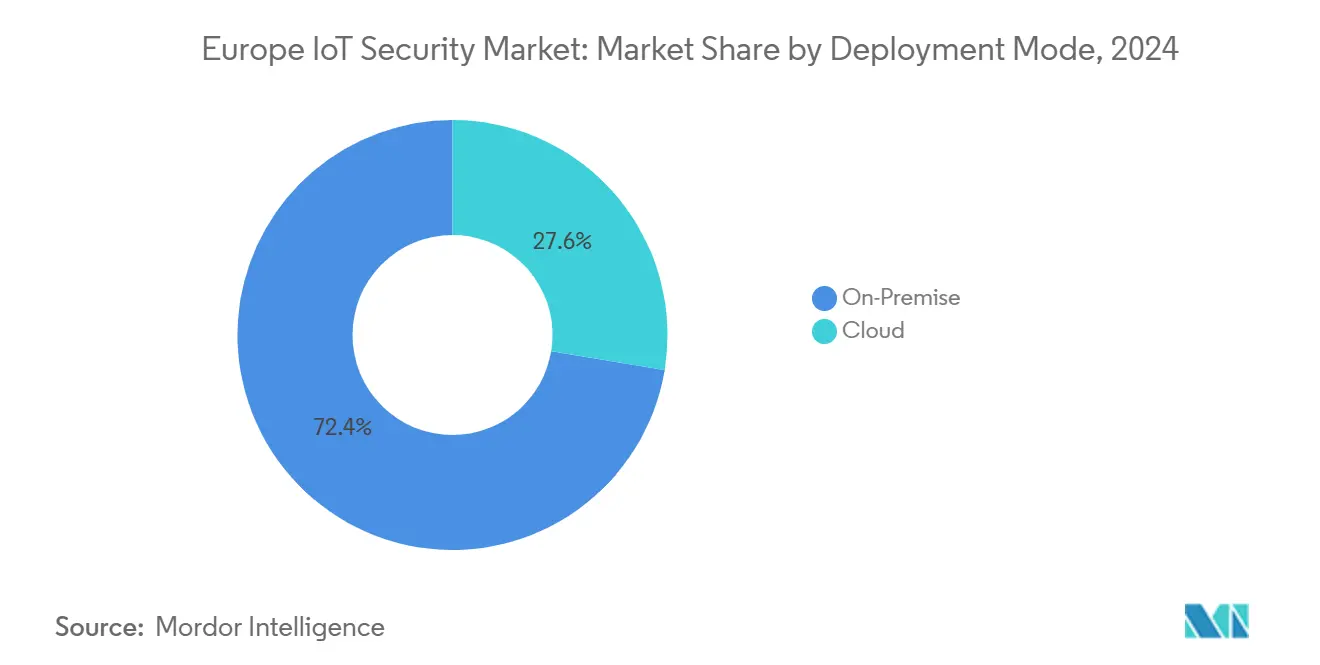

- По режиму развертывания локальные установки занимали 72,4% доли выручки в 2024 году, тогда как облачное развертывание развивается со среднегодовым темпом роста 23,0%.

- По отрасли конечных пользователей производство и промышленность командовали 36,1% доли размера европейского рынка безопасности IoT в 2024 году; здравоохранение и науки о жизни растут быстрее всего со среднегодовым темпом роста 21,7%.

- По стране Германия захватила 41,8% доли выручки в 2024 году; Великобритания показывает самые сильные перспективы со среднегодовым темпом роста 22,4% до 2030 года.

Тенденции и аналитика европейского рынка безопасности IoT

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение конечных точек IoT, расширяющих поверхность атак | +4.2% | Глобально | Среднесрочно (2-4 года) |

| Общеевропейские мандаты по защите данных, ускоряющие расходы на безопасность | +5.8% | По всему ЕС | Краткосрочно (≤ 2 лет) |

| Быстрое внедрение промышленного IoT на умных фабриках | +3.9% | Германия, Франция, Италия | Среднесрочно (2-4 года) |

| Сложные кибератаки на критическую инфраструктуру | +4.5% | Глобально, с фокусом на Западной Европе | Краткосрочно (≤ 2 лет) |

| Инициативы по постквантовой криптографии | +2.1% | По всему ЕС, с ранним внедрением во Франции, Германии | Долгосрочно (≥ 4 лет) |

| Горизонт Европа и национальные гранты, субсидирующие обновления безопасности МСП | +1.8% | По всему ЕС, особенно в Центральной и Восточной Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение конечных точек IoT, расширяющих поверхность атак

Европейские предприятия добавили миллионы датчиков, шлюзов и робототехнических устройств в течение 2024 года, что привело к 107% всплеску атак, нацеленных на IoT. Производство зафиксировало более 500 инцидентов с программами-вымогателями, которые нарушили дискретные производственные линии и вызвали дорогостоящие простои. Устаревшее коричневое оборудование, интегрирующееся с сетями на базе IP, растворяет традиционные периметры, заставляя CISO развертывать масштабируемые агенты нулевого доверия и защищенные наложения управления устройствами. Спрос на платформы защиты конечных точек, которые удаленно обеспечивают целостность прошивки и обнаруживают аномальное поведение, поэтому растет по всему европейскому рынку безопасности IoT. Поставщики, которые могут мониторить гетерогенные устройства без влияния на операционную производительность, получают конкурентное преимущество среди сторонников Индустрии 4.0.

Общеевропейские мандаты по защите данных, ускоряющие расходы на безопасность

Директива NIS2, вступившая в силу с октября 2024 года, распространила обязательства по сообщению о нарушениях и управлению рисками на около 350 000 европейских организаций[1]ENISA, "NIS2 Directive Explained," enisa.europa.eu. Параллельное принятие Закона о киберустойчивости заставляет производителей внедрять безопасность по дизайну и поддерживать спецификации материалов программного обеспечения, со штрафами, достигающими 15 млн евро. Операторы здравоохранения и телекоммуникаций во Франции уже сталкиваются с активными аудитами ANSSI после нескольких утечек миллионов записей в течение 2024 года. Срочность соответствия переводится в немедленное перераспределение бюджетов в сторону управляемого обнаружения, управления уязвимостями и решений по оценке цепочки поставок, стимулируя краткосрочный рост по всему европейскому рынку безопасности IoT.

Быстрое внедрение промышленного IoT на умных фабриках

Дорожная карта Индустрии 4.0 Германии поддерживает ежегодные инвестиции в цифровизацию, приближающиеся к 40 млрд евро, побуждая фабрики конвергировать ИТ и ОТ среды. Регламент ООН 155 по автомобильной кибербезопасности дополнительно требует возможности безопасного обновления программного обеспечения для автопроизводителей, увеличивая спрос на специализированные ОТ брандмауэры, протокол-осведомленное обнаружение вторжений и платформы тестирования цифровых двойников. Проект DAIS стоимостью 33 млн евро иллюстрирует стратегическое продвижение к граничным вычислениям на основе ИИ, которые обрабатывают промышленные данные локально, тем самым снижая облачную экспозицию, но требуя надежной локальной криптографии.

Сложные кибератаки на критическую инфраструктуру

Кампании программ-вымогателей против европейских коммунальных служб выросли на 19% в 2023 году, при этом 80% инцидентов вызвали физические последствия от остановки производства до региональных отключений электроэнергии. Расследования в Испании и Португалии по GPS-спуфингу и подозреваемому саботажу подчеркивают геополитические ставки уязвимостей IoT. Правительства теперь требуют раскрытия инцидентов в режиме реального времени и выступают за подходы кибер-информированной инженерии, которые встраивают принципы безопасности на этапе проектирования. Это повышает закупки аномалийного мониторинга и чипсетов безопасной загрузки, продвигая европейский рынок безопасности IoT на горизонте прогноза.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Фрагментированные стандарты безопасности для гетерогенных устройств | -2.1% | По всему ЕС | Среднесрочно (2-4 года) |

| Высокая стоимость интеграции для устаревших коричневых активов | -1.8% | Германия, Франция, промышленные регионы | Долгосрочно (≥ 4 лет) |

| Дефицит талантов в области безопасности IoT в европейских МСП | -1.5% | По всему ЕС, особенно в Центральной и Восточной Европе | Среднесрочно (2-4 года) |

| Узкие места в цепочке поставок полупроводников, задерживающие развертывание защищенных элементов | -1.2% | Глобально, с проблемами зависимости ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты безопасности для гетерогенных устройств

Хотя ETSI EN 303 645 определяет базовые контроли, такие как удаление паролей по умолчанию, различные секторальные рамки и национальные схемы сертификации добавляют слои сложности[2]ETSI, "EN 303 645 Consumer IoT Security Standard," etsi.org. Предстоящая схема сертификации кибербезопасности ЕС строится на общих критериях, но вводит новые классы обеспечения, заставляя МСП жонглировать перекрывающимися аудитами и растущими консультационными сборами. Проект SMESEC обнаружил, что 43% атак теперь нацелены на малые предприятия, чьи портфели устройств охватывают потребительские и промышленные категории, задерживая крупномасштабные развертывания безопасности.

Высокая стоимость интеграции для устаревших коричневых активов

Промышленные заводы, эксплуатирующие оборудование с жизненными циклами в десятилетия, должны дооснащать безопасность на протоколах, таких как CAN или MVB, которые никогда не были предназначены для аутентификации. Шлюзы сегментации сети, переводчики безопасных протоколов и специализированные патчи прошивки - все требуют премиальных цен и специализированной рабочей силы в дефиците. Европейские инициативы, такие как VE-ASCOT, подчеркивают техническую глубину, необходимую для построения цепей доверия внутри полупроводниковых фабрик, где простой несет почасовые затраты в семизначные суммы. Высокая капиталоемкость поэтому умеряет темпы внедрения среди производителей среднего уровня и ограничивает части европейского рынка безопасности IoT.

Сегментный анализ

По типу безопасности: доминирование сети встречается с ускорением облака

Сетевая безопасность сгенерировала 38,6% выручки в 2024 году, подчеркивая ее основополагающую роль в изоляции промышленного трафика и обеспечении сегментации с наименьшими привилегиями. Движки глубокой проверки пакетов, настроенные для Modbus, PROFINET и OPC UA, смягчают риски латерального движения через конвергентные ИТ-ОТ магистрали. Внутри размера европейского рынка безопасности IoT для защиты подключения протокол-осведомленная аналитика угроз ожидается расти параллельно частным сетям 5G, которые соединяют автономные мобильные роботы на заводских этажах. Облачная безопасность, хотя меньше сегодня, растет со среднегодовым темпом роста 21,5%, поскольку предприятия перемещают конвейеры данных в гиперскейл и суверенные региональные облака. Предложения безопасного доступа к сервисной границе (SASE), которые конвергируют сеть нулевого доверия и облачные брандмауэры, занимают высокое место в дорожных картах закупок 2025 года, позиционируя облачную безопасность для сужения разрыва в выручке до 2030 года.

Спрос на безопасность конечных точек и приложений следует распространению умных камер, носимых датчиков и микросервисов, которые требуют непрерывной проверки целостности программного обеспечения. Встроенные или уровневые чип-контроли, такие как физически неклонируемые функции (PUFs), появляются в новых автомобильных и медицинских устройствах, с полупроводниковыми программами, софинансируемыми в рамках важного проекта общего европейского интереса (IPCEI), стимулирующими внедрение. Поставщики, предоставляющие целостные портфели через эти слои, захватят большую долю европейского рынка безопасности IoT.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По решению: лидерство программного обеспечения против роста услуг

Программное обеспечение составляло 66,5% от общих расходов в 2024 году, поскольку предприятия предпочитают лицензионные аналитические движки, которые масштабируются на сотни тысяч устройств. Поведенческое обнаружение аномалий, безопасная оркестровка обновлений прошивки и управление жизненным циклом криптографических ключей все чаще предоставляются как контейнеризованные модули, легкие для развертывания в кластерах Kubernetes. Следовательно, поставщики платформ, которые упаковывают каналы разведки угроз и сканеры уязвимостей в единую консоль, сохраняют высокие коэффициенты продления по всему размеру европейского рынка безопасности IoT.

Услуги, однако, показывают самый быстрый среднегодовой темп роста 22,8%, поскольку МСП, лишенные внутренних специалистов, передают на аутсорсинг охоту на угрозы, реагирование на инциденты и отчетность о соответствии. Поставщики управляемых услуг безопасности (MSSP) объединяют мониторинг 24×7, тестирование на проникновение и оценки пробелов в регулировании в модели подписки, привлекательные при ограниченных капитальных бюджетах. Vendor-агностические консультанты, которые могут интегрировать разрозненные контроли безопасности в сложных коричневых средах и документировать соответствие Закону о киберустойчивости, готовы к устойчивому спросу в европейской индустрии безопасности IoT. Продажи оборудования остаются более стабильными, закрепленными доверенными платформенными модулями и защищенными элементами, обязательными для медицинских имплантов высокого риска и автомобильных ЭБУ.

По режиму развертывания: распространенность локального размещения против облачной миграции

Локальные решения сохранили 72,4% доли рынка в 2024 году, что отражает строгие нормы защиты данных ЕС и приоритеты операционной безопасности в критической инфраструктуре. Больницы и энергетические заводы настаивают на локальной проверке пакетов и автономных репозиториях патчей для гарантии детерминированных задержек и регулятивной аудитируемости. Зрелые немецкие производители расширяют существующие демилитаризованные зоны аппаратными изоляционными устройствами, а не пересылают телеметрию во внешние SOC, сохраняя доминирование локальных расходов в категории доли европейского рынка безопасности IoT.

Тем не менее, облачные развертывания поднимаются со среднегодовым темпом роста 23,0%. Европейский центр компетенций по кибербезопасности выделил 390 млн евро на платформы обнаружения на основе ИИ в рамках программы 'Цифровая Европа', ускоряя исследования в масштабируемые SaaS защиты. Предприятия все чаще принимают гибридные чертежи, в которых граничные шлюзы выполняют фильтрацию в реальном времени, в то время как потоки метаданных направляются в региональные облака для тяжелой аналитики. Эта двухслойная модель находит баланс между суверенитетом и эластичностью, расширяя адресуемую выручку для облачных стартапов безопасности в европейском рынке безопасности IoT.

По отрасли конечных пользователей: лидерство производства против всплеска здравоохранения

Производственные и промышленные вертикали принесли 36,1% выручки 2024 года благодаря крупномасштабным модернизациям робототехнических линий, подключенных станков ЧПУ и автоматизированных складов. NIS2 распространяет обязательства по управлению рисками глубоко в цепочки поставок, заставляя поставщиков уровня 2 и уровня 3 принимать единые конфигурации безопасности или рисковать штрафами по контракту. Следовательно, поставщики платформ, предлагающие обнаружение активов, перевод протоколов и безопасное удаленное обслуживание, открывают многозаводские развертывания по всему европейскому рынку безопасности IoT.

Здравоохранение и науки о жизни растут быстрее всего со среднегодовым темпом роста 21,7%, поскольку больницы цифровизируют мониторинг пациентов и телехирургию. Более 581 инцидента кибербезопасности во французском секторе здравоохранения в течение 2024 года побудили ANSSI выпустить отраслевые руководящие принципы, которые повышают спрос на зашифрованные соединения устройство-облако и обнаружение аномалий в реальном времени. Положения регламента медицинских устройств, требующие анализа рисков безопасности на протяжении всего жизненного цикла продукта, дополнительно стимулируют внедрение безопасной загрузки на уровне чипа и проверки обновлений. Транспорт, правительство и оборона, а также энергетика и коммунальные услуги каждый вносят устойчивые траектории роста, сформированные индивидуальными регулятивными рамками и национальными программами защиты инфраструктуры.

Географический анализ

Германия закрепляет европейский рынок безопасности IoT через свою 41,8% долю выручки, поддерживаемую 9,2 млрд евро расходов на кибербезопасность в 2023 году, что отражало продолжающуюся общественную озабоченность вокруг суверенитета данных[3]Germany Trade and Invest, "Cybersecurity Market Figures 2023," germany-trade-invest.com. Федеральные проекты, способствующие внедрению Индустрии 4.0, выделяют примерно 40 млрд евро ежегодно на цифровизацию, что переводится в повсеместный спрос на ОТ-центрическое предотвращение вторжений и услуги криптографического подписания прошивки. Расширение Deutsche Telekom управляемых продуктов безопасности IoT после откровений о внеконтинентальном наблюдении повысило готовность корпоративных инвестиций. Поскольку расходы пересекают 10,3 млрд евро в 2024 году, Германия остается основным центром выручки и инноваций в европейском рынке безопасности IoT.

Великобритания эскалирует свою роль, растя со среднегодовым темпом роста 22,4%. Недавний политический акцент на автономии цифровой инфраструктуры стимулирует агрессивные развертывания суверенных возможностей SOC и пилотных программ квантовой безопасности через энергетические сети и железнодорожную сигнализацию. Сектор финансовых услуг дополнительно катализирует безопасные API-шлюзы для открытого банкинга и аналитики мошенничества в реальном времени, с регулятивной поддержкой от рамки CBEST Банка Англии, поощряющей проактивное кибер-тестирование. Эта смесь политического импульса и секторальной срочности позиционирует Великобританию как ключевой катализатор роста для более широкого европейского рынка безопасности IoT.

Франция сочетает государственные инициативы с растущим осознанием угроз для расширения внедрения. План Франция 2030 финансирует стартапы в области безопасных граничных чиплетов и постквантовых VPN-стеков, в то время как ANSSI владеет аудиторской властью в здравоохранении и телекоммуникациях после нескольких заголовочных утечек в 2024 году. Создание INESIA, национального института, задачей которого является сертификация систем ИИ, подчеркивает правительственную приверженность надежной автоматизации. Растущая поддержка экосистемы через технологические кластеры Бордо, Ренна и София Антиполис таким образом направляет венчурное финансирование в нишевые предложения безопасности IoT, которые прямо поднимают французский компонент европейского рынка безопасности IoT.

Южная Европа следует, с Италией, улучшающей кибер-готовность среди автомобильных поставщиков, интегрирующих Регламент ООН 155, и Испанией, модернизирующей позиции безопасности сети после высокопрофильных отключений, связанных с подозреваемым саботажем. Между тем, страны Северной Европы используют продвинутое внедрение 5G и проникновение правительственных электронных услуг для пилотирования архитектур нулевого доверия, которые будут информировать континентальную гармонизацию стандартов. В совокупности структурные фонды ЕС и гранты горизонта, направленные в Центральную и Восточную Европу, начинают сужать разрывы в возможностях, поднимая внедрение среди МСП и расширяя географическую базу европейского рынка безопасности IoT.

Конкурентный ландшафт

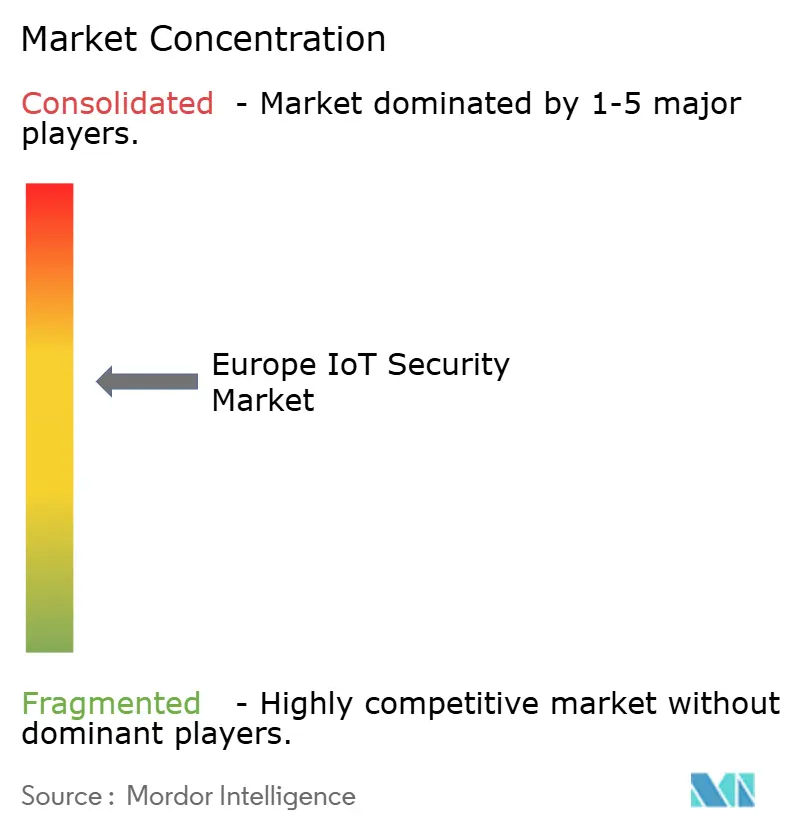

Региональный ландшафт демонстрирует умеренную концентрацию, поскольку крупные многонациональные поставщики кибербезопасности расширяют установленные клиентские отношения в IoT-специфические предложения. Trend Micro, Cisco и Fortinet объединяют обнаружение конечных точек, микросегментацию и оркестровку SOC в унифицированные пакеты, используя глобальные инфраструктуры разведки угроз. Одновременно полупроводниковые фирмы, такие как NXP и Infineon, углубляют свою опору, встраивая IP защищенных элементов в автомобильные и медицинские чипы, часто в совместной разработке с OEM для удовлетворения высокорисковых классификаций Закона о киберустойчивости. Партнерства, типизированные Crypto Quantique, ZARIOT и Kigen, интегрирующими квантово-стойкие корни доверия для сотового IoT, иллюстрируют совместные инновации, направленные на будущую защиту устройств.

Конкурентная интенсивность усиливается венчурными специалистами, нацеленными на нишевые пробелы. Лондонский qomodo обеспечил 1,6 млн долларов США в 2025 году для усовершенствования платформо-агностических агентов для расширенных IoT (XIoT) сред, подчеркивая обнаружение аномалий на основе ИИ. Итальянский стартап Exein получил финансирование Series B в размере 15 млн долларов США для расширения компонентов безопасной ОС для робототехнических рук, отражая интерес инвесторов к защитам уровня прошивки, адаптированным к промышленной робототехнике. Между тем, поставщики управляемых услуг, такие как AddSecure, ускоряют неорганическое расширение, приобретая нидерландскую Clifford Group для входа в новые вертикали и дополнения регионального покрытия.

Консолидация, вероятно, продолжится, поскольку поставщики ищут масштаб, что подтверждается приобретением Netmore американской Senet, которое удвоило ее сеть LoRa и расширило охват до 11 европейских рынков. Ведущие поставщики дифференцируются через поведенческую аналитику на основе ИИ, дорожные карты управления постквантовыми ключами и слои оркестровки политик граница-облако. Учитывая постоянно растущие пороги соответствия и предпочтения клиентов к управлению единой панелью, игроки, способные интегрировать сертификаты уровня устройств с облачными SOC, поддерживают защищенную позицию на европейском рынке безопасности IoT.

Лидеры европейской индустрии безопасности IoT

-

Symantec Corporation

-

Sophos Ltd.

-

IBM Corporation

-

Intel Corporation

-

Hewlett Packard Enterprise Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Европейский центр компетенций по кибербезопасности выделил 456,21 млн долларов США на платформы защиты на основе ИИ и Европейскую систему оповещения о кибербезопасности в рамках программы 'Цифровая Европа'.

- Март 2025: ETSI опубликовал TS 104 015, представляющий гибридный механизм инкапсуляции ключей Covercrypt для квантово-стойких сессий IoT.

- Март 2025: Лондонский стартап qomodo привлек 1,6 млн долларов США для улучшения проактивной идентификации угроз для сред XIoT.

- Февраль 2025: Франция запустила INESIA, национальный институт оценки безопасности ИИ в сотрудничестве с ANSSI и INRIA.

Охват отчета по европейскому рынку безопасности IoT

Безопасность IoT становится значительным фокусом для бизнеса, потребителей и регуляторов. Следуя такой возрастающей известности, предприятия, предлагающие решения на основе IoT, инвестируют значительно в аспект безопасности этих решений. Решение, рассматриваемое в рамках исследования, включает программное обеспечение и услуги, предоставляемые поставщиками на европейском рынке.

Безопасность Интернета вещей (IoT) помогает потребителям и предприятиям защищать свои сети от угроз, возросших из-за подключенных к интернету гаджетов, которые часто имеют продвинутые средства защиты безопасности, защищающие сети от компрометации или утечек данных. Безопасность IoT является существенной для предприятий и пользователей, которые используют различные умные устройства в своих корпоративных сетях для защиты конфиденциальной информации и высококлассного программного обеспечения.

Европейский рынок безопасности IoT сегментирован по типу безопасности (сетевая безопасность, безопасность конечных точек, безопасность приложений, облачная безопасность, другие виды безопасности), решению (программное обеспечение, услуги), отрасли конечного пользователя (автомобильная, здравоохранение, правительство, производство, энергетика и электроэнергетика, розничная торговля, BFSI) и стране.

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Сетевая безопасность |

| Безопасность конечных точек |

| Безопасность приложений |

| Облачная безопасность |

| Встроенная/чип-уровневая безопасность |

| Другие нишевые типы безопасности |

| Оборудование |

| Программное обеспечение |

| Услуги |

| Локальное |

| Облачное |

| Автомобильная промышленность и транспорт |

| Здравоохранение и науки о жизни |

| Правительство и оборона |

| Производство и промышленность |

| Энергетика и коммунальные услуги |

| Другие отрасли конечных пользователей |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По типу безопасности | Сетевая безопасность |

| Безопасность конечных точек | |

| Безопасность приложений | |

| Облачная безопасность | |

| Встроенная/чип-уровневая безопасность | |

| Другие нишевые типы безопасности | |

| По решению | Оборудование |

| Программное обеспечение | |

| Услуги | |

| По режиму развертывания | Локальное |

| Облачное | |

| По отрасли конечных пользователей | Автомобильная промышленность и транспорт |

| Здравоохранение и науки о жизни | |

| Правительство и оборона | |

| Производство и промышленность | |

| Энергетика и коммунальные услуги | |

| Другие отрасли конечных пользователей | |

| По стране | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость европейского рынка безопасности IoT?

Рынок составляет 7,66 млрд долларов США в 2025 году и прогнозируется подняться до 20,11 млрд долларов США к 2030 году.

Какой сегмент лидирует по типу безопасности?

Сетевая безопасность лидирует с 38,6% долей выручки, отражая ее критическую роль в обеспечении безопасности конвергентных ИТ-ОТ сред.

Почему здравоохранение является самой быстрорастущей вертикалью?

Внедрение подключенных медицинских устройств и строгие регуляции по данным пациентов продвигают вертикаль со среднегодовым темпом роста 21,7%, самым высоким среди всех отраслей.

Какая страна вносит наибольшую выручку?

Германия командует 41,8% региональных расходов благодаря сильным инвестициям в Индустрию 4.0 и крупнейшему бюджету кибербезопасности в Европе.

Как регуляции ЕС влияют на расходы?

Рамки, такие как NIS2 и Закон о киберустойчивости, налагают обязательное управление рисками и безопасность по дизайну, немедленно стимулируя дополнительное распределение бюджета во всех секторах.

Какие технологические тренды будут формировать рынок далее?

Квантово-стойкая криптография, обнаружение аномалий на основе ИИ и безопасные граничные вычисления готовы доминировать в инвестициях в НИОКР до 2030 года.

Последнее обновление страницы: