Размер и доля рынка европейских зеленых дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 31.15 Миллиардов долларов США |

| Размер Рынка (2030) | 68.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.40% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка европейских зеленых дата-центров от Mordor Intelligence

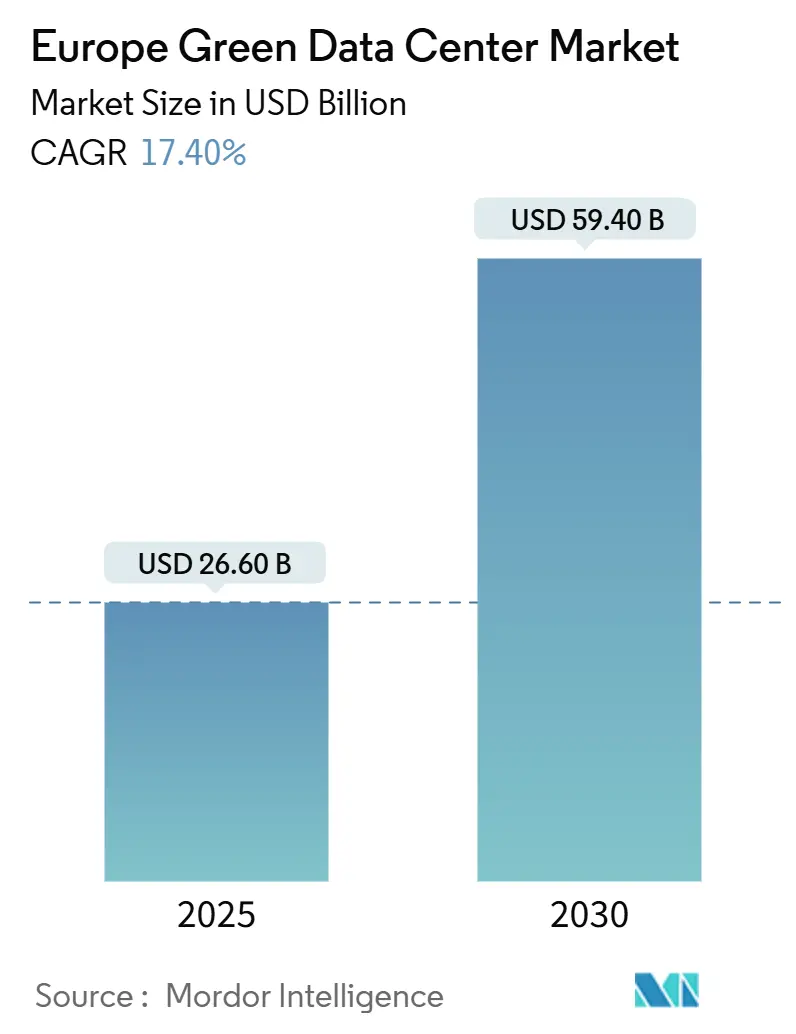

Рынок европейских зеленых дата-центров составил 26,6 млрд долларов США в 2025 году и, по прогнозам, достигнет 59,4 млрд долларов США к 2030 году, продвигаясь с CAGR 17,4%. Повышенные регулятивные амбиции в рамках Зеленого курса ЕС, гиперскейл-инвестиции в инфраструктуру ИИ нового поколения и корпоративная цифровизация укрепляют устойчивую кривую спроса, которая поддерживает как рост мощностей, так и инновации в области устойчивости. Операторы направляют капитал в сверхэффективные технологии питания и охлаждения, поскольку Директива об энергоэффективности требует от объектов мощностью свыше 500 кВт отчитываться о энергетических показателях и соответствовать пороговым значениям возобновляемых источников энергии. Северные стимулы для соглашений о покупке электроэнергии (PPA) обеспечивают низкоуглеродную электроэнергию и позволяют операторам достигать коэффициентов эффективности использования энергии (PUE) близких к физическому минимуму, в то время как узлы FLAP-D остаются привлекательными для плотности межсоединений несмотря на очереди к сети. Поставщики услуг, которые объединяют мониторинг, управление жизненным циклом и отчетность по соответствию требованиям, расширяются быстрее, чем аппаратно-ориентированные партнеры, отражая переход от разовых построек к непрерывной оптимизации. Поставщики, способные совмещать поддержку отчетности Scope 3 с высокоплотным жидкостным охлаждением, готовы захватить сильнейший рост.

Ключевые выводы отчета

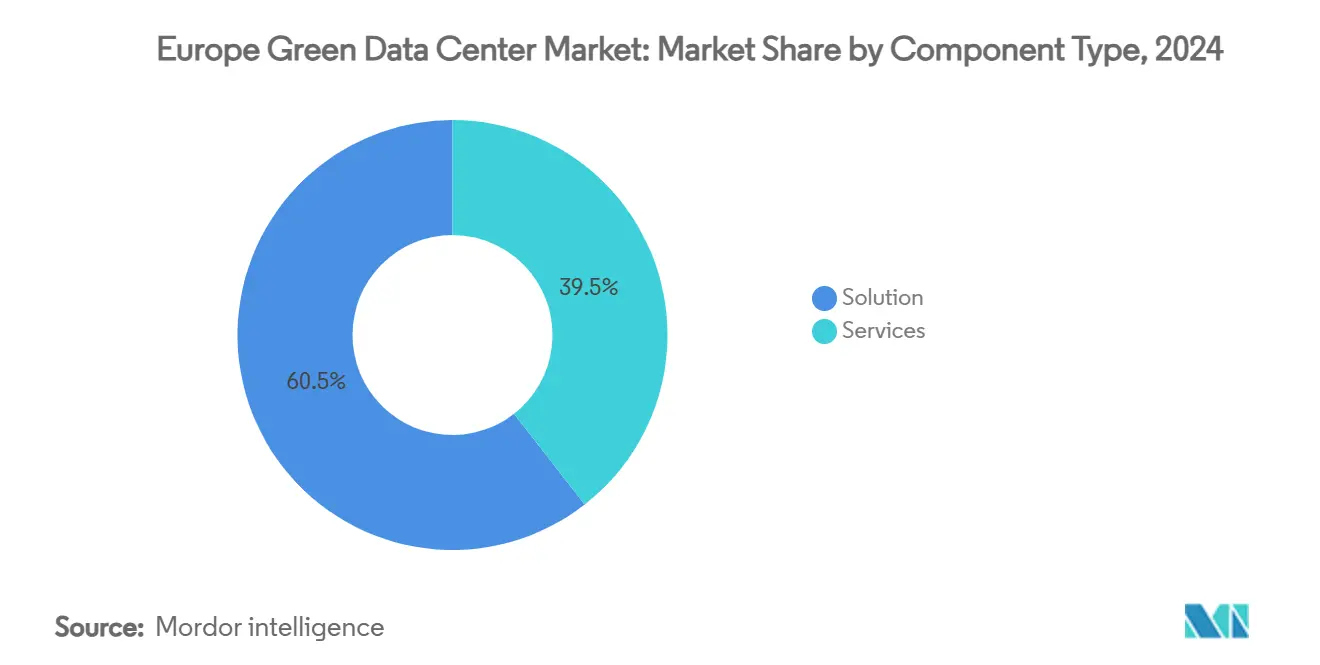

- По компонентам, решения захватили 60,54% доли доходов в 2024 году; услуги, по прогнозам, будут расти с CAGR 22,1% до 2030 года.

- По типу дата-центра, гиперскейлеры/провайдеры облачных услуг занимали 35,2% доли рынка европейских зеленых дата-центров в 2024 году и продвигаются с CAGR 24,4% до 2030 года.

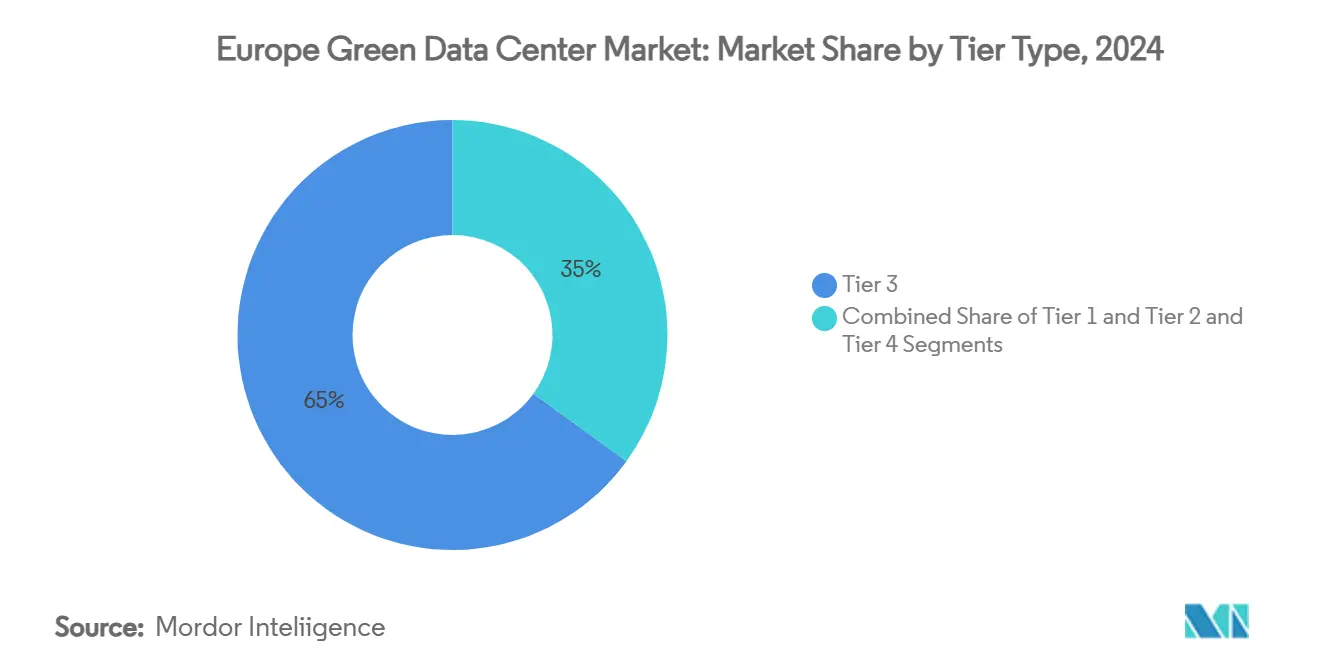

- По типу уровня, объекты уровня 3 составляли 65% размера рынка европейских зеленых дата-центров в 2024 году, в то время как уровень 4 лидирует по росту с CAGR 23,78% до 2030 года.

- По отраслевой вертикали, телекоммуникации и ИТ занимали 28,2% размера рынка европейских зеленых дата-центров в 2024 году; правительственные развертывания растут быстрее всего с CAGR 25,2%.

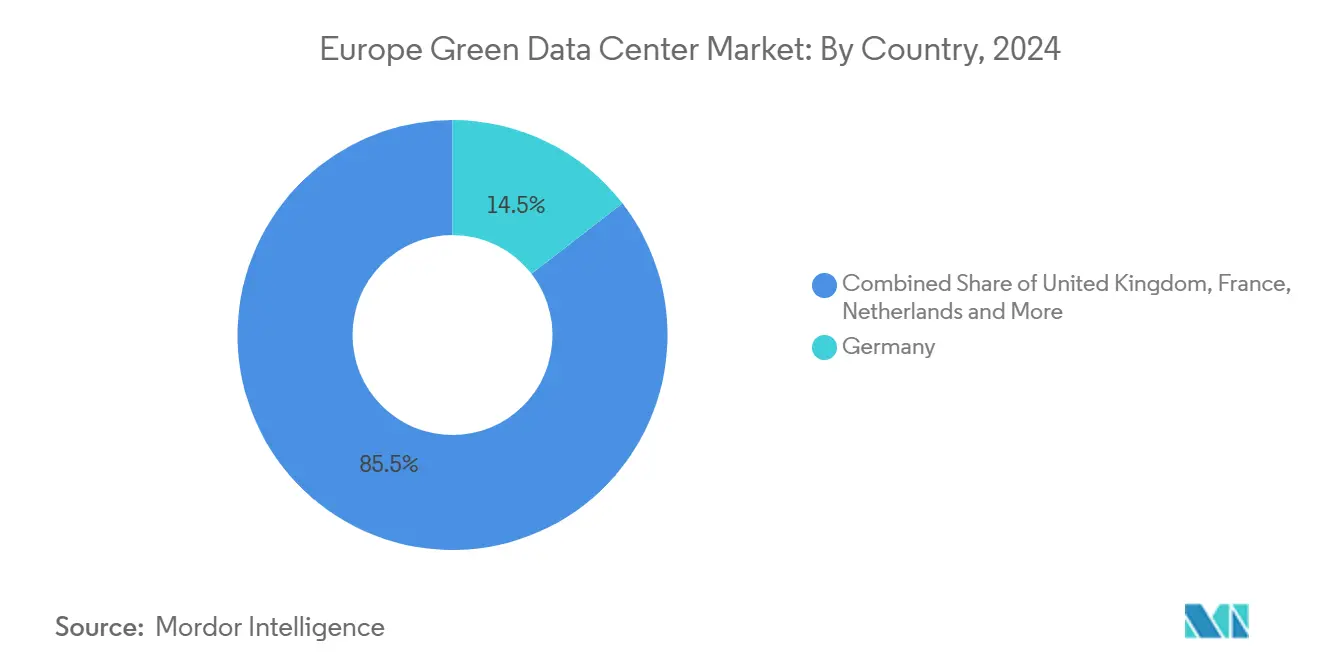

- По странам, Германия лидировала с 14,5% доли рынка в 2024 году; Ирландия является самой быстрорастущей географией с CAGR 19,3%.

Тренды и инсайты рынка европейских зеленых дата-центров

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск облачных нагрузок и больших данных | +4.2% | Глобально, сконцентрировано на рынках FLAP-D | Краткосрочный (≤ 2 лет) |

| Мандаты Зеленого курса ЕС и Fit-for-55 | +3.8% | ЕС-широко, наиболее сильно в Германии и странах Северной Европы | Среднесрочный (2-4 года) |

| Гиперскейл и пограничные строительства в узлах FLAP-D | +3.1% | Франкфурт, Лондон, Амстердам, Париж, Дублин | Среднесрочный (2-4 года) |

| Северные PPA, обеспечивающие сверхнизкий PUE | +2.4% | Швеция, Норвегия, Дания, Финляндия | Долгосрочный (≥ 4 лет) |

| Субсидии на отопительное тепло от отходов районного отопления | +1.8% | Германия, Дания, Нидерланды | Долгосрочный (≥ 4 лет) |

| Спрос на зеленые SLA, ориентированные на Scope-3 | +1.3% | ЕС-широко, возглавляемый многонациональными предприятиями | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск облачных нагрузок и больших данных

Задачи ИИ и машинного обучения потребляли 8% электричества дата-центров в Европе в 2024 году и могут достичь 20% к 2028 году, стимулируя быстрое принятие жидкостного охлаждения, которое отводит тепло в 15-25 раз быстрее воздуха.[1]Ericsson, "AI Energy Demand Outlook 2024," ericsson.com Microsoft выделил 2,5 млрд долларов США на кампус, ориентированный на ИИ, в Лидсе, где размещается более 20 000 GPU к 2026 году, сигнализируя о том, как гиперскейлеры меняют архитектуру объектов вокруг высокоплотных стоек. Меньшие рабочие нагрузки вывода на периферии порождают распределенные микросайты, привязанные к центральным обучающим кластерам, сокращая задержку при поддержании целей возобновляемой энергии. Корпоративные облачные стратегии теперь включают количественные показатели устойчивости; 38% европейских операторов инвестировали в более зеленые объекты в 2024 году, чтобы сбалансировать рост ИИ с обязательствами по сокращению углерода. Жидкостно-готовые проекты и повторное использование тепла на уровне стоек обеспечивают как преимущества производительности, так и соответствия требованиям, что укрепляет позицию драйвера в формировании ближайшего спроса.

Мандаты Зеленого курса ЕС и Fit-for-55

Директива об энергоэффективности обязывает дата-центры мощностью свыше 500 кВт публиковать ежегодные показатели ресурсов и сократить потребление энергии на 11,7% к 2030 году. Закон Германии об энергоэффективности устанавливает потолок PUE 1,2 для новых построек с июля 2026 года и мандат на 100% возобновляемую электроэнергию к 2027 году.[2]Linklaters, "Germany Passes Energy Efficiency Act," linklaters.com Общеевропейская рамочная программа рейтинга устойчивости, вступающая в силу в сентябре 2024 года, позволяет операторам сравнивать производительность и обеспечивать предпочтения в закупках от корпораций, связанных Директивой о корпоративной отчетности по устойчивости. Расходы на соответствие открывают инновации продуктов: Equinix пилотирует сети отходящего тепла, которые согревают соседние дома при снижении PUE объекта.[3]Computer Weekly, "Equinix Tests District-Heat Export in Frankfurt," computerweekly.com Операторы, способные подтвердить прозрачные показатели, получают конкурентное преимущество в корпоративных RFP, усиливая принятие автоматизированного мониторинга и платформ учета углерода жизненного цикла.

Гиперскейл и пограничные строительства в узлах FLAP-D

Франкфурт, Лондон, Амстердам, Париж и Дублин принимают самые плотные межсоединительные структуры в Европе, привлекая непропорциональный гиперскейл-капитал. Интеграция Interxion компанией Digital Realty за 8,4 млрд долларов США увеличила и без того обширное европейское имущество до 112 объектов, консолидируя знания в области устойчивости и рычаги закупки электроэнергии на межрыночном уровне. Equinix финансировал расширение через зеленые облигации на 1,15 млрд евро в 2024 году, подняв свой совокупный счет устойчивого долга до 6,9 млрд долларов США. Хотя сетевые очереди удлиняются, операторы поворачиваются к городам второго уровня, таким как Мадрид и Милан, в то время как пограничные узлы внутри городских центров обеспечивают сверхнизкую задержку вычислений. Плотность межсоединений в FLAP-D помогает минимизировать дублирующие мощности, сокращая энергию на транзакцию и подчеркивая структурное преимущество узлов.

Северные PPA, обеспечивающие сверхнизкий PUE

Обильная гидро-, ветроэнергетика и низкие температуры окружающей среды позиционируют северный кластер как европейский оплот энергоэффективности. Amazon обязался выделить 700 млн евро на финские ветровые проекты общей мощностью 472 МВт, крупнейшие частные возобновляемые инвестиции страны, для подпитки регионального спроса на дата-центры. Шведские фотовольтаические добавления удвоились до 1600,9 МВт в 2024 году, предлагая новые варианты контрактов для операторов. Датская корпоративная PPA-рамка может увидеть 36% промышленной электроэнергии, поставляемой через долгосрочные возобновляемые контракты к 2040 году. Интегрированные северные энергетические рынки позволяют трансграничные возобновляемые свопы, позволяя Google запускать финские дата-центры на шведской ветровой энергии. Результирующие показатели PUE около 1,1 усиливают привлекательность региона для рабочих нагрузок ИИ и программ углеродной нейтральности.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие CAPEX для жидкостного охлаждения и локальных ВИЭ | -2.1% | Глобально, острое в сценариях модернизации | Краткосрочный (≤ 2 лет) |

| Задержки подключения к сети в узлах с дефицитом энергии | -1.8% | Великобритания, Германия, Нидерланды | Среднесрочный (2-4 года) |

| Контроль воплощенного углерода стали и бетона | -1.2% | ЕС-широко, наиболее сильно в Германии и странах Северной Европы | Долгосрочный (≥ 4 лет) |

| Нехватка инженерных талантов в области устойчивых ДЦ | -0.9% | Рынки FLAP-D, распространяющиеся на вторичные города | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX для жидкостного охлаждения и локальных ВИЭ

Системы прямого чипового и погружного охлаждения стоят на 20-40% больше воздушного охлаждения, несмотря на экономию жизненного цикла, растягивая временные рамки окупаемости для операторов, лишенных недорогого капитала. Стойки ИИ, превышающие 20 кВт, усиливают потребность в этих обновлениях, однако ретрофитные работы требуют реконфигурации площадей, электрических переоборудований и переобучения персонала. Установки локальных солнечных батарей или аккумуляторов сталкиваются с шестимесячными разрешительными окнами, усложняя графики и повышая затраты на содержание. Крупные многонациональные компании смягчают расходы через кредиты, связанные с устойчивостью, но меньшие игроки колокации рискуют сжатием маржи до тех пор, пока финансовые инновации или партнерские модели не нейтрализуют первоначальные бремена.

Задержки подключения к сети в узлах с дефицитом энергии

Немецкие заявители сталкиваются с датами подключения, продлевающимися до 2031 года, в то время как британские проекты сообщают о 13-летних ожиданиях в ограниченных зонах. Пауза Ирландии в проектах дублинской области до 2028 года подчеркивает, как цифровизация цепочки поставок сталкивается с национальными углеродными бюджетами. Регуляторы, такие как немецкая BNetzA, изучают аукционы мощности "перераспределения" для замены правил "первый пришел - первый обслужен". В промежуточный период операторы развертывают большие аккумуляторные системы и гибкую логику охлаждения для сбривания пиковых нагрузок, однако накапливаются потери возможностей, поскольку спрос смещается к менее загруженным рынкам. Темп модернизации сети будет сильно влиять на географическое перераспределение рынка европейских зеленых дата-центров в среднесрочной перспективе.

Сегментный анализ

По компонентам: решения лидируют в модернизации инфраструктуры

Доходы от решений достигли 16,1 млрд долларов США в 2024 году, что равно 60,54% общих расходов, поскольку операторы закупали эффективные силовые агрегаты, высокоплотные серверы и продвинутое охлаждение для удовлетворения PUE-ориентиров, управляемых Директивой. Размер рынка европейских зеленых дата-центров для услуг составил 10,5 млрд долларов США и находится на пути к CAGR 22,1% до 2030 года, отражая растущий спрос на учет углерода, мониторинг жизненного цикла и регулятивные консультации. Специализированные практики системной интеграции выравнивают жидкостное и воздушное охлаждение в рамках ретрофитных площадей, сжимая время миграции при повышении эффективности ресурсов. Непрерывный мониторинг через программное обеспечение управления инфраструктурой дата-центров (DCIM) автоматизирует энергетическую отчетность, обязательную предпосылку для аудитов прозрачности в рамках Зеленого курса ЕС. По мере углубления обязательств по отслеживанию Scope 3, портфели профессиональных услуг, сосредоточенные на аудитах поставщиков и оценках воплощенного углерода, захватывают дополнительную долю, подтверждая услуговую фазу зрелости, которая дополняет циклы обновления аппаратного обеспечения.

По типу дата-центра: гиперскейлеры движут инновациями устойчивости

Гиперскейлеры занимали 35,2% доходов 2024 года и расширяются с CAGR 24,4%, капитализируя силу баланса для блокировки возобновляемых контрактов и пробного жидкостного охлаждения в масштабе. Размер рынка европейских зеленых дата-центров, приписываемый гиперскейл-кампусам, по прогнозам, превысит 25 млрд долларов США к 2030 году, с пунктами устойчивости, встроенными в соглашения о покупке электроэнергии, закрепляющими долгосрочную конкурентоспособность. Провайдеры колокации дифференцируются путем объединения возобновляемых кредитов и схем повторного использования отходящего тепла, которые привлекают средние предприятия. Корпоративные локальные площади продолжают сокращаться, однако фирмы с чувствительными к задержкам рабочими нагрузками поддерживают гибридные модели, которые опираются на пограничные узлы, оснащенные эффективным охлаждением. Пограничные провайдеры развертывают модули 250 кВт-1 МВт рядом с населенными центрами, обеспечивая соответствие нормативным требованиям через рециркуляционные воздушные экономайзеры и модульное аккумуляторное хранение. Крупные гиперскейлеры публикуют сокращения углерода на этапе строительства, такие как принятие AWS низкоуглеродной стали в Швеции для сокращения воплощенных выбросов до 70%, устанавливая планку, которую стремятся достичь меньшие конкуренты.

По типу уровня: рост уровня 4 отражает критически важную устойчивость

Уровень 3 доминировал в 2024 году с 65% долей, однако рост уровня 4 с CAGR 23,78% до 2030 года сигнализирует о спросе на одновременную ремонтопригодность наряду со строгими целями устойчивости. Доля рынка европейских зеленых дата-центров для уровня 4, по прогнозам, достигнет 18% к 2030 году, поскольку рабочие нагрузки здравоохранения, финансов и общественного сектора принимают избыточность N+N и жидкостное охлаждение, которые вместе снижают PUE к 1,15. Операторы классифицируют премиум-люксы как предложения "Зеленого уровня", где время безотказной работы и углеродная нейтральность сосуществуют, используя погружное охлаждение и рекуперационные чиллеры для рекуперации тепловой энергии для муниципальных отопительных контуров. Между тем, сайты уровня 1 и 2 обслуживают чувствительные к затратам или архивные рабочие нагрузки, но сталкиваются с давлением ретрофита, поскольку Директива об энергоэффективности ужесточает минимальные стандарты, подталкивая даже скромные объекты к более эффективным силовым архитектурам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслевой вертикали: правительственное ускорение движет трансформацией общественного сектора

Телекоммуникации и ИТ сохранили лидерство с 28,2% доходов в 2024 году, поддержанные потребностью операторов связи в региональных межсоединениях и соответствии дорожным картам нулевых выбросов. Deutsche Telekom снизила энергоемкость сети на 20% между 2021 и 2024 годами, мигрировав рабочие нагрузки в сверхэффективные региональные узлы. Правительственный спрос на дата-центры растет с CAGR 25,2%, поскольку агентства цифровизируют гражданские услуги и должны сертифицировать экологическое управление. Принятие отрасли европейских зеленых дата-центров через общественные организации часто требует повторного использования отходящего тепла и 100% возобновляемого снабжения, подталкивая поставщиков к обеспечению гарантий происхождения. Операторы финансовых услуг во Франкфурте и Париже внедряют движки обнаружения мошенничества ИИ, которые зависят от зеленых вычислений с низкой задержкой, в то время как арендаторы здравоохранения и наук о жизни ссылаются на правила локализации данных пациентов ЕС, которые благоприятствуют внутренним сертифицированным объектам. Производственные фирмы переплетают закупки объектов с более широкими планами промышленной электрификации, иногда направляя отходящее тепло серверов в технологические контуры, которые сокращают ископаемотопливные котлы.

Географический анализ

Германия лидирует на рынке европейских зеленых дата-центров с 14,5% долей, опираясь на сильную оптоволоконную связь, центральное расположение и определенную законодательную дорожную карту. Операторы во Франкфурте выполнили пилотные схемы районного отопления, которые экспортируют тепло серверов в жилые сети, снижая местный спрос на ископаемое топливо и сокращая PUE объектов к 1,2. Задержки подключения остаются препятствием, но предложения регулятора по аукционам мощности могли бы освободить заблокированные энергетические блоки и стабилизировать графики расширения.

Ирландия следует негабаритному пути роста с CAGR 19,3% до 2030 года. Хотя ограничения оптовой энергии вызвали мораторий на новые дублинские подключения, существующая база из 82 сайтов продолжает масштабироваться через обновления эффективности и возобновляемые PPA. Дата-центры составили примерно 21% спроса Ирландии на электричество в 2024 году, однако долгосрочные PPA-рамки, находящиеся в обсуждении, нацелены на выравнивание дополнительных мощностей с дополнительными проектами морской ветроэнергетики. Дефицит новых разрешений повышает ценность лицензированных площадей, подталкивая операторов к максимизации плотности стоек и захвата отходящего тепла.

Страны Северной Европы объединяют почти безуглеродные сети с прохладными температурами окружающей среды, давая Швеции, Норвегии, Дании и Финляндии самые низкие средние показатели PUE континента. ИИ-кластер Microsoft в Швеции стоимостью 3,2 млрд долларов США полагается на 100% контракты возобновляемой энергии и направляет излишки тепла в местные районные сети. Программа финской ветроэнергетики Amazon на 472 МВт и трансграничные возобновляемые свопы Google подчеркивают интегрированные энергетические рынки региона. Датская CPPA-рамка и норвежские правила отходящего тепла поощряют проекты, которые как удовлетворяют потребности времени безотказной работы, так и распространяют климатические преимущества за стены объектов, укрепляя северное лидерство в экспорте зеленых вычислений в материковую Европу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентный ландшафт

Рынок европейских зеленых дата-центров фрагментирован, поскольку поставщики принимают неорганические стратегии роста, такие как стратегические партнерства и слияния и поглощения для расширения рыночной позиции. Ключевые игроки - IBM, Cisco Systems, Inc., Dell Technologies Inc. и др.

В сентябре 2022 года новый дата-центр OVHcloud строится в Лимбурге, Германия. Новое здание, впервые анонсированное в апреле 2022 года, будет иметь более 6000 квадратных метров (64 580 кв. футов) площади пола, доступной для 40 000 серверов, что OVH заявило равняется емкости хранения 100 эксабайт. OVH подчеркнул зеленые качества нового объекта. По словам компании, новый дата-центр получит 100 процентов электричества из возобновляемых источников. Также OVHcloud будет использовать свою запатентованную технологию водяного охлаждения, отходящее тепло от серверов будет использоваться для подпольного отопления в соседних офисах, и будет иметь экологическую зеленую крышу с растениями на фасадах и деревьями на участке.

В июле 2022 года в Хану, Германия, европейская компания логистической недвижимости P3 Logistic Parks планирует большой парк дата-центров. По крайней мере восемь модулей дата-центров будут разработаны на строительной площади около 200 000 квадратных метров (2,1 миллиона квадратных футов) за 10 лет, с электроснабжением 180 мегаватт (МВт) на площадке. Строительство будет выполняться поэтапно. По словам P3, кампус по спецификации будет разработан и эксплуатироваться устойчиво, и он будет полностью питаться возобновляемой энергией.

Лидеры отрасли европейских зеленых дата-центров

-

Equinix, Inc.

-

Digital Realty Trust, Inc.

-

NTT Global Data Centers EMEA GmbH

-

OVH Groupe SAS

-

Interxion Holding N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июнь 2025: TikTok инвестировал 1 млрд евро в площадку Kouvola, Финляндия, как часть своей европейской программы безопасности данных на 12 млрд евро, подчеркивая северный импульс

- Июнь 2025: Apto раскрыл план на 3 млрд евро для крупнейшего кампуса Италии в Лаккиарелла, позиционируя страну как растущий гиперскейл-вариант

- Май 2025: CyrusOne открыл миланский объект мощностью 54 МВт, полностью питаемый возобновляемой энергией, расширяя зеленый след Южной Европы

- Апрель 2025: Equinix опубликовал доходы Q1 в 2,225 млрд долларов США и раскрыл сотрудничества NVIDIA для готовых к ИИ залов через свою европейскую сеть.

- Февраль 2025: Vantage Data Centers и MEAG обязались выделить 1,4 млрд евро платформе EMEA Vantage, отмечая обязательство инфраструктуры высшего уровня.

- Январь 2025: PIMCO поднял целевой показатель своего европейского фонда дата-центров до 1 млрд евро, подтверждая институциональный аппетит к активам, привязанным к устойчивости

Область охвата отчета по рынку европейских зеленых дата-центров

Зеленый дата-центр - это объект, где данные хранятся, управляются и распространяются, где механические, осветительные, электрические и компьютерные системы спланированы так, чтобы быть максимально энергоэффективными при минимизации их негативного воздействия на окружающую среду. Сокращенные углеродные следы зданий, ковры с низкими выбросами, краски, устойчивое ландшафтное планирование, переработка электронных отходов, каталитические преобразователи на резервных генераторах и альтернативные источники энергии, такие как фотовольтаическая технология, тепловые насосы и технология испарительного охлаждения - это лишь несколько передовых методов и технологий, используемых в строительстве и эксплуатации зеленого дата-центра.

Рынок европейских зеленых дата-центров сегментирован по услугам (системная интеграция, услуги мониторинга, профессиональные услуги и другие услуги), решениям (питание, серверы, программное обеспечение управления, сетевые технологии, охлаждение и другие решения), пользователям (провайдеры колокации, провайдеры облачных услуг и предприятия), отраслевым вертикалям (здравоохранение, финансовые услуги, правительство, телекоммуникации и ИТ и другие отраслевые вертикали). Размеры рынка и прогнозы представлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| По услугам | Системная интеграция |

| Услуги мониторинга | |

| Профессиональные услуги | |

| Другие услуги | |

| По решениям | Питание |

| Охлаждение | |

| Серверы | |

| Сетевое оборудование | |

| Программное обеспечение управления | |

| Другие решения |

| Провайдеры колокации |

| Гиперскейлеры/провайдеры облачных услуг |

| Предприятия и периферия |

| Уровень 1 и 2 |

| Уровень 3 |

| Уровень 4 |

| Здравоохранение |

| Финансовые услуги |

| Правительство |

| Телекоммуникации и ИТ |

| Производство |

| Медиа и развлечения |

| Другие вертикали |

| Германия |

| Великобритания |

| Франция |

| Нидерланды |

| Ирландия |

| Норвегия |

| Швеция |

| Дания |

| Испания |

| Италия |

| Россия |

| Остальная Европа |

| По компонентам | По услугам | Системная интеграция |

| Услуги мониторинга | ||

| Профессиональные услуги | ||

| Другие услуги | ||

| По решениям | Питание | |

| Охлаждение | ||

| Серверы | ||

| Сетевое оборудование | ||

| Программное обеспечение управления | ||

| Другие решения | ||

| По типу дата-центра | Провайдеры колокации | |

| Гиперскейлеры/провайдеры облачных услуг | ||

| Предприятия и периферия | ||

| По типу уровня | Уровень 1 и 2 | |

| Уровень 3 | ||

| Уровень 4 | ||

| По отраслевой вертикали | Здравоохранение | |

| Финансовые услуги | ||

| Правительство | ||

| Телекоммуникации и ИТ | ||

| Производство | ||

| Медиа и развлечения | ||

| Другие вертикали | ||

| По странам | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Ирландия | ||

| Норвегия | ||

| Швеция | ||

| Дания | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка европейских зеленых дата-центров?

Рынок составил 26,6 млрд долларов США в 2025 году и, по прогнозам, достигнет 59,4 млрд долларов США к 2030 году, что отражает CAGR 17,4%.

Какой сегмент растет быстрее всего на рынке европейских зеленых дата-центров?

Услуги, включающие консалтинг по устойчивости и мониторинг, расширяются с CAGR 22,1% до 2030 года.

Почему гиперскейлеры критически важны для роста европейских зеленых дата-центров?

Они занимают 35,2% доли рынка, развертывают жидкостное охлаждение в масштабе и заключают многогигаваттные соглашения о покупке возобновляемой энергии, что ускоряет добавление устойчивых мощностей.

Как регулирование ЕС влияет на проектирование дата-центров?

Директива об энергоэффективности и национальные законы, такие как немецкий EnEfG, устанавливают строгие требования к PUE и квотам возобновляемых источников, подталкивая операторов к сверхэффективным системам питания и охлаждения.

Какая география предлагает лучшие условия для низкоуглеродных дата-центров?

Страны Северной Европы сочетают почти 100% возобновляемые сети, прохладный климат и поддерживающие PPA-рамки, обеспечивая показатели PUE около 1,1 и привлекая крупные гиперскейл-проекты.

Что является главным барьером, замедляющим развертывание в узлах FLAP-D?

Продолжительные задержки подключения к сети - в некоторых случаях продлевающиеся до 13 лет - задерживают новое строительство, заставляя операторов искать альтернативные площадки или промежуточные аккумуляторные решения.

Последнее обновление страницы: