Размер и доля рынка гибкой упаковки Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

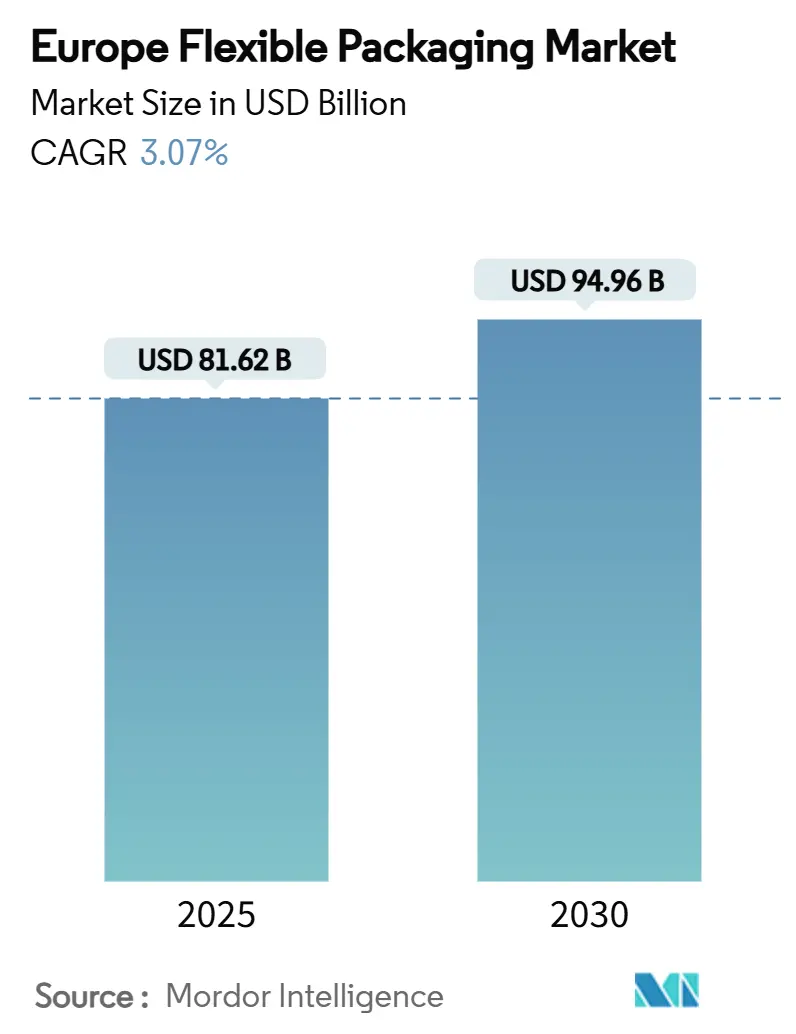

| Размер Рынка (2025) | 81.62 Миллиардов долларов США |

| Размер Рынка (2030) | 94.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.07% CAGR |

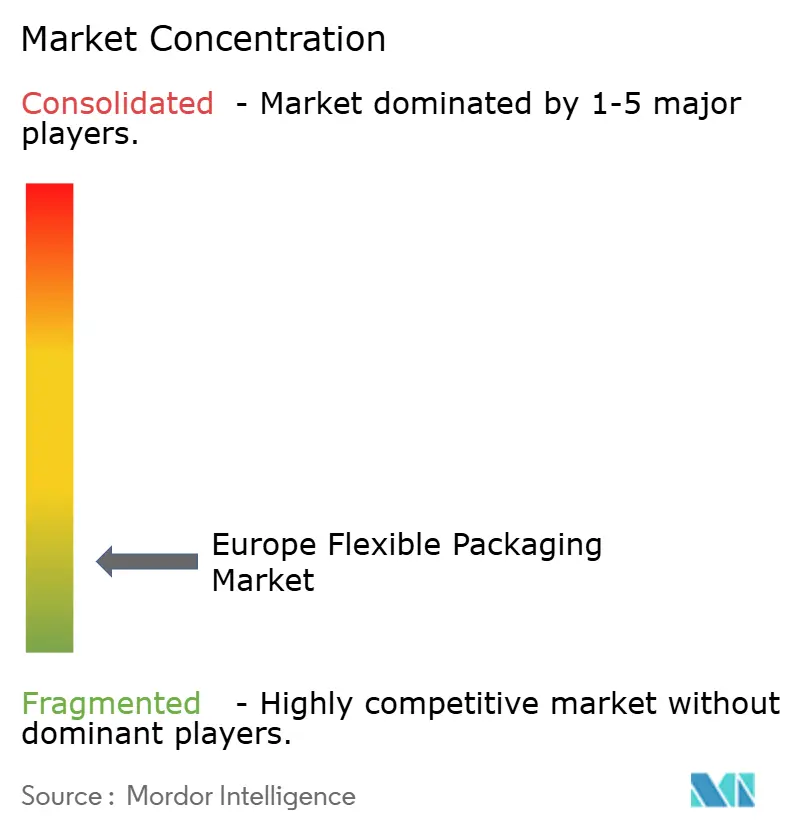

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гибкой упаковки Европы от Mordor Intelligence

Размер рынка гибкой упаковки Европы достиг 81,62 млрд долларов США в 2025 году и, согласно прогнозам, поднимется до 94,96 млрд долларов США к 2030 году, отражая устойчивый среднегодовой темп роста 3,07%. Эта траектория следует за более жесткими мандатами ЕС по переработке, расширяющимися объемами посылок электронной коммерции и ускоряющимся спросом на продукты питания для удобства, которые требуют увеличенного срока годности. Инновации мономатериальных пленок набирают темп, поскольку Регулирование упаковки и отходов упаковки (PPWR) стремится к 30% переработанного пластикового содержимого к 2030 году, в то время как биоразлагаемые варианты масштабируются с малой базы. Владельцы брендов продолжают переходить к легким пакетам, которые снижают логистические расходы, но пленки и обертки по-прежнему доминируют по объему благодаря их универсальности в пищевых и промышленных линиях. Умеренная конкурентная интенсивность - поскольку семь крупнейших поставщиков вместе контролируют лишь около четверти продаж - создает место для региональных специалистов для захвата нишевых возможностей в барьерных технологиях и цифровой печати.

Ключевые выводы отчета

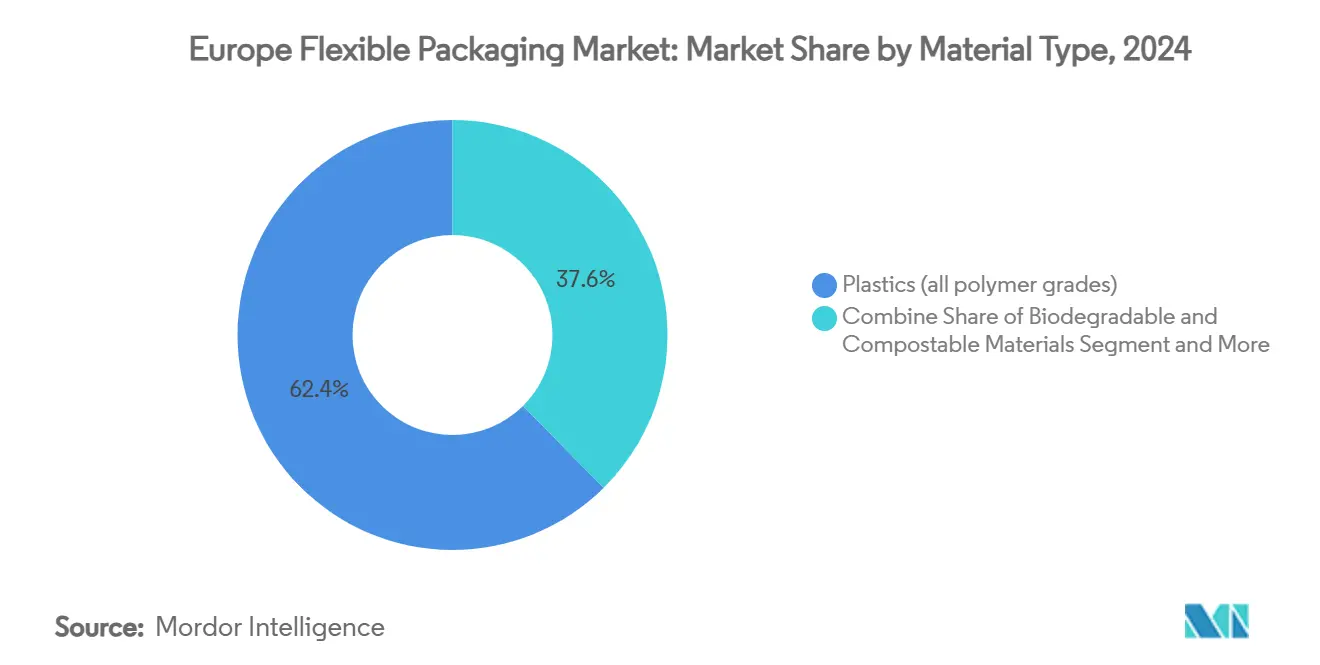

- По типу материала пластик сохранил 62,43% доли рынка гибкой упаковки Европы в 2024 году, но биоразлагаемые и компостируемые субстраты расширяются со среднегодовым темпом роста 5,84% до 2030 года.

- По формату продукции пленки и обертки лидировали с 44,53% долей выручки в 2024 году, тогда как пакеты находятся на пути к энергичному среднегодовому темпу роста 6,76% до 2030 года.

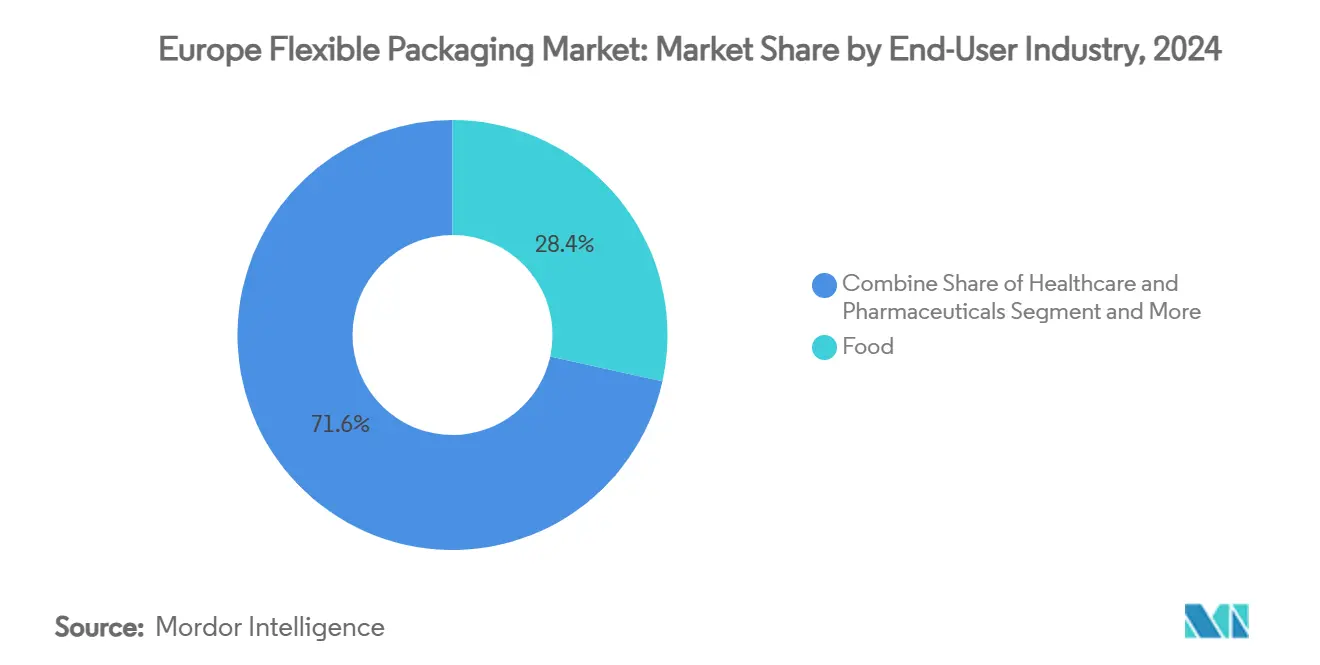

- По отрасли конечного пользователя продукты питания занимали 28,45% размера рынка гибкой упаковки Европы в 2024 году, но здравоохранение и фармацевтика является самым быстрорастущим сегментом со среднегодовым темпом роста 7,42% до 2030 года.

- По географии Германия захватила 18,45% доли размера рынка гибкой упаковки Европы в 2024 году; прогнозируется расширение Польши со среднегодовым темпом роста 7,06% между 2025-2030 годами.

- По каналу распределения прямые каналы продаж составили 55,54% доли размера рынка гибкой упаковки Европы в 2024 году, в то время как косвенные каналы показывают более быстрый среднегодовой темп роста 4,56%.

Тренды и инсайты рынка гибкой упаковки Европы

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск спроса на пригодные для переработки мономатериальные пленки, обусловленный целями циркулярной экономики ЕС | +0.8% | По всему ЕС, сильнее всего в Германии и Нидерландах | Среднесрочный период (2-4 года) |

| Ускоренный рост электронной коммерции, повышающий спрос на гибкие почтовые и защитные форматы | +0.6% | Западная Европа в основном, расширяется в Восточную Европу | Краткосрочный период (≤ 2 лет) |

| Потребительский сдвиг к продуктам удобства и контроля порций, стимулирующий принятие гибких пакетов | +0.4% | Городские центры по всему ЕС, возглавляемые Великобританией и Германией | Долгосрочный период (≥ 4 лет) |

| Технологические достижения в высокобарьерной соэкструзии, увеличивающие срок годности готовых блюд | +0.3% | Центры переработки пищи в Германии, Франции, Италии | Среднесрочный период (2-4 года) |

| Растущее проникновение цифровой и гибридной печати, обеспечивающей короткие тиражи и массовую персонализацию | +0.2% | Производственные центры в Германии, Италии, Польше | Краткосрочный период (≤ 2 лет) |

| Быстрое расширение европейской индустрии кормов для домашних животных с использованием стерилизованных и стоячих пакетов | +0.3% | Регионы роста владения домашними животными: Германия, Великобритания, Франция | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на пригодные для переработки мономатериальные пленки, обусловленный целями циркулярной экономики ЕС

PPWR обязывает каждую упаковку, продаваемую в Европе, быть пригодной для переработки к 2030 году, заставляя конвертеры переделывать многослойные структуры в мономатериальные форматы, которые проходят механические потоки переработки. Nestlé сообщает о 60% экономии углеродного следа от полипропиленовых стерилизованных пакетов для кормов домашних животных, в то время как Saica Flex планирует полностью пригодный для переработки портфель к 2025 году, который интегрирует постпотребительский рециклат. Освобождение бумаги от квот переработанного содержимого дает толчок бумажным альтернативам, таким как линия барьерной бумаги NexPlus от Koehler Paper. Чтобы компенсировать потерянную многослойную производительность, поставщики тестируют ORMOCER и другие неорганические покрытия, которые снижают скорость передачи кислорода на 95% на PP субстратах. Сборы расширенной ответственности производителя теперь штрафуют непригодные для переработки материалы, сжимая временные рамки для принятия.

Ускоренный рост электронной коммерции, повышающий спрос на гибкие почтовые и защитные форматы

Онлайн-розница продолжает расширяться двузначными темпами на многих рынках ЕС, стимулируя принятие легких почтовых отправлений и защитных пленок, которые снижают стоимость перевозки на посылку. Цифровые прессы, такие как HP Indigo 200K, позволяют брендам персонализировать внешнюю графику для сезонных или региональных промоакций, сокращая при этом отходы настройки по сравнению с флексографией. Гибридная платформа SapphireAQUA от Uteco печатает 1200 × 1200 DPI со скоростью 150 м/мин, используя чернила на водной основе с низкой миграцией, которые соответствуют правилам контакта с пищевыми продуктами. Более мелкие бренды электронной коммерции все чаще передают выполнение заказов на аутсорсинг, направляя больше объема через косвенных дистрибьюторов, которые предпочитают гибкие форматы, совместимые с автоматизированными упаковочными линиями.

Потребительский сдвиг к продуктам удобства и контроля порций, стимулирующий принятие гибких пакетов

Городской образ жизни, домохозяйства одного человека и стареющие потребители толкают бренды продуктов питания к предложениям на одну порцию и готовым к употреблению. Стоячие пакеты весят до 75% меньше, чем жесткие банки, сокращают транспортные выбросы и обеспечивают воздействие на полке на уровне глаз, делая их предпочтительной упаковкой для готовых блюд и кормов для домашних животных. Новый FlexiBag Reinforced от Mondi отвечает производителям премиальных продуктов питания, ищущим мономатериальную упаковку, которая также выдерживает стерилизацию. Однако недавние тесты на полутвердом сыре показывают, что определенные мономатериальные пленки могут сокращать срок годности из-за более высокой проницаемости кислорода, направляя инвестиции в усовершенствованные покрытия для закрытия этого пробела. [1]ScienceDirect, "Effect of the Shifting from Multi-Layer Systems towards Recyclable Mono-Material Packaging Solutions on the Shelf-Life of Portioned Semi-Hard Cheese," sciencedirect.com

Технологические достижения в высокобарьерной соэкструзии, увеличивающие срок годности готовых блюд

Производители готовых блюд нуждаются в стабильных при комнатной температуре упаковках, которые хранятся 12-18 месяцев без консервантов. Производители смол, такие как ExxonMobil, сочетают специальный полиэтилен и связующие слои для создания соэкструдированных структур, обеспечивающих как термическую стойкость, так и высокий барьер без металлизации. [2] ExxonMobil Chemical, "Fact Sheet: Thermoformed Barrier Packaging Films with High Performance," exxonmobilchemical.comEVOH остается барьерным слоем по выбору, хотя ограничения по переработке направляют исследования к покрытиям минимальной толщины. Südpack запустила пригодную для переработки флоу-упаковку для свежей пасты, которая демонстрирует путь к барьерной производительности с более низким углеродным следом

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулирования ЕС по пластиковым и упаковочным отходам, увеличивающие расходы на соблюдение | -0.5% | По всему ЕС, особенно затрагивающие мелких производителей | Краткосрочный период (≤ 2 лет) |

| Ограниченная инфраструктура переработки многослойных пленок, препятствующая целям циркулярности | -0.3% | Восточная Европа и сельские районы с ограниченными мощностями | Долгосрочный период (≥ 4 лет) |

| Волатильные цены на полиолефины и алюминиевую фольгу после энергетического кризиса, влияющие на маржу | -0.4% | Глобальное воздействие, сильнее всего в производственных центрах Германии и Италии | Среднесрочный период (2-4 года) |

| Конкурентное давление от жестких перерабатываемых альтернатив среди брендов, ориентированных на устойчивость | -0.2% | Премиальные рынки Западной Европы, возглавляемые Германией и Нидерландами | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулирования ЕС по пластиковым и упаковочным отходам, увеличивающие расходы на соблюдение

Меньшие конвертеры сталкиваются с крутыми инвестициями для сертификации переработки, интеграции переработанной смолы и переделки графики для соответствия гармонизированной маркировке. Сборы расширенной ответственности производителя за несовместимые упаковки могут добавить 50% или более к доставленной стоимости, сжимая маржу, пока новые линии не войдут в поток. Запреты PFAS, вступающие в силу в 2026 году, заставят переформулировать покрытия, устойчивые к жиру, для пищевых оберток, в то время как правила маркировки, вступающие в силу в 2028 году, приведут к смене художественного оформления тысяч артикулов.

Ограниченная инфраструктура переработки многослойных пленок, препятствующая целям циркулярности

Только 25,7% многослойных пленок, извлеченных в продвинутой системе отходов Австрии, фактически подвергаются механической переработке, при этом большинство объемов отправляется на энергетическое восстановление. [3]MDPI Polymers, "Latent Recycling Potential of Multilayer Films in Austrian Waste Management," mdpi-res.comПилотные заводы химической переработки существуют, но требуют значительного капитала и регуляторного разрешения перед масштабированием. Отставание между проектированием для переработки и реальным сбором угрожает целям циркулярности, особенно для сельской Восточной Европы, где линии сортировки остаются недофинансированными.

Сегментный анализ

По типу материала: доминирование пластика сталкивается с вызовом устойчивых альтернатив

Пластик составил 62,43% доли рынка гибкой упаковки Европы в 2024 году, подпитываемый преимуществом полиэтилена по соотношению стоимости к производительности в пищевых линиях и электронной коммерции. Нефтяные субстраты сохраняют лидерство сегодня, но рынок гибкой упаковки Европы является свидетелем живого интереса к биоосновным и компостируемым пленкам, расширяющимся со среднегодовым темпом роста 5,84%, поскольку владельцы брендов стремятся к соответствию PPWR. Бумага и картон пользуются освобождением от квот переработанного содержимого, и поставщики, такие как Koehler Paper, добиваются прогресса с барьерными покрытыми сортами, которые достигают 81,5% переработки. Металлизированные структуры по-прежнему обслуживают фармацевтику и премиальные продукты питания, где действуют абсолютные барьерные правила, но в основном изолированы от колебаний объема благодаря нишевому спросу. Инициативы химической переработки для PET, включая деполимеризацию до сырья, подобного первичному, направлены на обеспечение потоков пищевой смолы к 2027 году, вехи, которая могла бы стабилизировать положение PET среди растущих целей переработанного содержимого.

Игроки рынка гибкой упаковки Европы тестируют гибридные ламинаты, которые сочетают традиционные полиолефиновые слои с биоразлагаемыми покрытиями для ускорения разложения в почве при сохранении целостности уплотнения в течение срока годности. BOPP остается рабочей лошадкой для прозрачных пленок для закусок, тогда как CPP предпочтителен для стерилизуемых крышек благодаря своей способности к запайке. Биопластики, в настоящее время тонкий слой общего тоннажа, движутся за пределы компостируемых сумок для покупок в высокобарьерные структуры со смешиванием PLA, PBAT и крахмала. Конвертеры ожидают паритета стоимости с сортами на основе ископаемого топлива только после 2028 года, в ожидании масштабирования сырья и мандатов, которые стимулируют спрос.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукции: пакеты ускоряются, пленки сохраняют лидерство по объему

Пленки и обертки несли 44,53% доли рынка гибкой упаковки Европы в 2024 году, поскольку они обслуживают высокообъемные категории, такие как хлебобулочные изделия, сыр и промышленные компоненты. Тем не менее, пакеты показывают среднегодовой темп роста 6,76% до 2030 года, подпитываемые стерилизуемыми упаковками кормов для домашних животных и готовыми блюдами для микроволновой печи, которые подходят потребительскому образу жизни на ходу. Стоячие форматы улучшают использование полок и видимость бренда, что розничные торговцы вознаграждают премиальным размещением. Пригодный для переработки стерилизованный пакет Nestlé иллюстрирует, как бренды могут сократить углеродные следы на 60% по сравнению с унаследованными структурами при сохранении производительности Packaging Digest.

Форматы мешков продолжают доминировать в семенах сельскохозяйственных культур, удобрениях и рынках DIY, где объемный вес ограничивает привлекательность тонкостенных альтернатив. Рост цифровой печати позволяет конвертерам предлагать кастомизацию на уровне артикула в размерах партий ниже 5000 единиц без ущерба для экономики единицы, поощряя нишевые гурманские бренды принимать упаковку в пакеты раньше в их жизненном цикле. Овертайпы и усадочные рукава остаются актуальными как решения защиты от вскрытия в напитках и фармацевтических препаратах, но сталкиваются с критикой по переработке. Двузначный рост европейского владения домашними животными дополнительно поддерживает спрос на стерилизованные и стоячие пакеты, которые гарантируют свежесть продукта и защиту аромата.

По отрасли конечного пользователя: здравоохранение лидирует в росте, продукты питания сохраняют масштаб

Продукты питания все еще представляют крупнейший блок доходов, но рынок гибкой упаковки Европы теперь опережается приложениями здравоохранения, которые показывают среднегодовой темп роста 7,42%. Стареющие популяции и растущая распространенность хронических заболеваний стимулируют спрос на блистерные полоски и саше, в то время как строгие фармацевтические регулирования позволяют продолжать использование сложных барьерных пленок, которые могут быть ограничены в других местах. Гибкие упаковки помогают производителям лекарств улучшить соблюдение пациентами через календаризованные дизайны и единичное дозирование, преимущества, недостижимые с жесткими бутылками.

Игроки напитков тестируют готовые к переработке пакеты для безалкогольных напитков как легкую замену бутылкам из HDPE, хотя схемы возврата депозита усложняют экономику. Косметические бренды тестируют многоразовые пакеты, вложенные в жесткие внешние упаковки, чтобы достичь обещаний сокращения отходов до 2027 рубежей. Промышленные пользователи остаются верными пленкам FFS (формование-заполнение-запайка) и сверхпрочным мешкам, ссылаясь на механическую прочность и влагостойкость, которых биоразлагаемые субстраты еще не сопоставили. Программа зеленого перехода принуждает химических производителей рассмотреть растворимые пленочные саше для продуктов водоочистки, ниша, которая, как ожидается, будет расти после 2026 года, как только отказы от маркировки опасности станут ясными.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: прямые продажи лидируют несмотря на рост косвенных

Техническая сложность и строгие протоколы валидации делают прямые продажи предпочтительным маршрутом для высокобарьерных медицинских и пищевых клиентов, сохраняя 55,54% доминирование каналов в 2024 году. Однако, поскольку растут мелкие бренды-претенденты, косвенные дистрибьюторы ускоряются со среднегодовым темпом роста 4,56%, используя дроп-шиппинг и стороннюю логистику для входа в новые государства ЕС без владения запасами. Рынок гибкой упаковки Европы вознаграждает конвертеров, которые предоставляют онлайн-порталы для отслеживания заказов, загрузки диелайн и калькуляторов анализа жизненного цикла, функции, все чаще связанные с прямыми продажными отношениями.

Предстоящие аудиты соответствия PPWR стимулируют более тесное сотрудничество конвертер-бренд, способствуя прямым консультациям по заявлениям о переработке, отслеживаемости и инструкциям по утилизации с помощью QR-кода. Дистрибьюторы переориентируются, предлагая адаптацию художественных работ, регуляторное руководство и партнерства по соупаковке, чтобы они оставались актуальными в ландшафте, где одни только торговые маржи с низкой стоимостью больше не достаточны. Восточная Европа представляет гибридную модель, где близость к производственным кластерам поднимает прямые продажи, но фрагментированная розница по-прежнему требует вовлечения оптовиков для обеспечения пространства на полках.

Географический анализ

Германия закрепляет рынок гибкой упаковки Европы с 18,45% долей выручки в 2024 году, благодаря своим мощным пищевым, химическим и фармацевтическим секторам, которые требуют сложных барьерных решений. Местные конвертеры выигрывают от передовой инфраструктуры переработки и раннего принятия мономатериальных ламинатов, факторы, которые помогают глобальным брендам пилотировать новые экодизайны в Германии перед их развертыванием по блоку. Устойчивые стимулы к исследованиям и разработкам и экспертиза машиностроения позиционируют страну как центр для производства оборудования цифровой печати и соэкструзии, углубляя ее конкурентный ров против более дешевых пиров.

Польша продвигается со среднегодовым темпом роста 7,06%, самым быстрым в регионе, поскольку многонациональные FMCG-компании перемещают производство на восток, чтобы использовать более низкие затраты на рабочую силу, оставаясь при этом в рамках единого рынка. Инвестиции в высокопроизводительные линии выдувных пленок в сочетании с квалифицированной инженерной рабочей силой позволяют польским конвертерам поставлять по стандартам качества Западной Европы. Дорожная карта правительства по циркулярной экономике направлена на расширение мощности механической переработки до 1 миллиона тонн в год к 2028 году, что должно облегчить дефицит рециклата для соответствия PPWR.

Южноевропейские страны - Италия и Испания - пользуются попутным ветром от энергичных кластеров переработки пищевых продуктов и растущего принятия электронной коммерции. Однако пробелы в переработке в сельских водосборных зонах удерживают коэффициенты сбора ниже среднего по ЕС-27, побуждая проекты фонда сплочения ЕС в умную сортировку и пилоты химической переработки. Великобритания остается значительным рынком, несмотря на регуляторное расхождение после Brexit; она предписала сбор у тротуара всех гибких пленок к марту 2027 года, ускоряя испытания PE/PE ламинатов, готовых к переработке у тротуара.

Страны Бенилюкса и Северной Европы продолжают превышать свой вес в лидерстве устойчивости, при этом Нидерланды достигают 81,5% уровня переработки бумаги, что открывает пути для бумажной гибкой упаковки в проходах охлажденных продуктов и кондитерских изделий. Франция, дом крупных молочных и роскошных косметических групп, изучает варианты возврата депозита для саше и оберток, политику, которая могла бы перестроить экономику одноразовых упаковок в течение десятилетия. Развивающиеся балканские и балтийские рынки отстают по инфраструктуре, но предлагают возможности на зеленых полях для конвертеров установить линии мономатериалов последнего поколения и перепрыгнуть через унаследованную многослойную мощность.

Конкурентная среда

Недавние мега-сделки - приобретение Eviosys компанией Sonoco за 3,9 млрд долларов США и слияние Amcor-Berry - указывают на стремление к масштабу, который распределяет затраты на соответствие PPWR по более широким продуктовым портфелям. Патентные ландшафты смещаются к бумажным и перерабатываемым барьерным технологиям, таким как платформа AmFiber от Amcor, которая фиксирует преимущества ИС, резонируя с обещаниями розничных торговцев по сокращению пластика.

Mondi расширяет свой западноевропейский след, покупая активы Schumacher Packaging, стремясь сочетать интеграцию крафт-бумаги с конвертерским ноу-хау для более быстрых сроков выполнения. Ожидается, что новое владение Constantia Flexibles под One Rock Capital ускорит капитальные расходы на цифровую печать и готовые к переработке ламинаты. Региональные специалисты - Eco Flexibles, Südpack и Saica Flex - эксплуатируют близость к местным пищевым брендам, быстрое обращение и консультативные продажи для обеспечения высокоценных проектов, которые могут не заинтересовать более крупных игроков.

Технологическая дифференциация становится решающим рычагом: установки прессов HP Indigo, Uteco и Bobst выросли на 18% год к году в 2024 году, позволяя конвертерам обслуживать микропартии артикулов, требуемые стартапами прямых продаж потребителям. Производители барьерных покрытий партнерствуют с химическими компаниями для индустриализации плазменных, ALD или золь-гель слоев, которые заменяют алюминиевую фольгу. Конвертеры с устоявшимися альянсами по переработке, такими как членство в консорциуме CEFLEX, выигрывают RFP от розничных торговцев, стремящихся достичь добровольных целей по пластиковому следу 2025 года до законодательных крайних сроков.

Лидеры индустрии гибкой упаковки Европы

-

Amcor PLC

-

Mondi Group

-

Wipak Group

-

Huhtamaki Oyj

-

Constantia Flexibles GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Группа Wendel завершила продажу Constantia Flexibles компании One Rock Capital Partners

- Февраль 2025: Mondi согласилась приобрести западноевропейские упаковочные активы Schumacher Packaging

- Февраль 2025: Mondi представила FlexiBag Reinforced, экономически эффективное мономатериальное пакетное решение

- Январь 2025: Amcor получила европейский патент на AmFiber Performance Paper, высокобарьерную пригодную для переработки упаковку

Объем отчета по рынку гибкой упаковки Европы

Гибкая упаковка является средством упаковки продуктов, изготовленной из нежестких материалов, позволяя более экономичные и настраиваемые варианты. Гибкая упаковка может легко изменять форму во время заполнения или использования. Анализ основан на рыночных инсайтах, захваченных через вторичные и первичные исследования. Рынок также охватывает основные факторы, влияющие на рост рынка гибкой упаковки в терминах драйверов и ограничений.

Рынок гибкой упаковки Европы сегментирован по типу материала (полиэтилен (PE), биаксиально ориентированный полипропилен (BOPP), литой полипропилен (CPP), поливинилхлорид (PVC), PET и другие типы материалов), по типу продукции (пакеты, мешки, упаковочные пленки (на основе PE, BOPET, CPP и BOPP, PVC) и другие типы продукции), по отрасли конечного пользователя (продукты питания (замороженные продукты, молочные продукты, фрукты и овощи, другие пищевые продукты), напитки, здравоохранение и фармацевтика, косметика и личная гигиена, и другие отрасли конечного пользователя), по странам (Западная Европа (Великобритания, Германия, Франция, Италия, Испания, остальная Западная Европа), Восточная и Центральная Европа (Польша, Чешская Республика, Румыния, Венгрия, остальная Восточная и Центральная Европа)). Размеры рынка и прогнозы предоставляются в стоимостном выражении USD для всех вышеперечисленных сегментов.

| Пластик | Полиэтилен (PE) |

| Биориентированный полипропилен (BOPP) | |

| Литой полипропилен (CPP) | |

| Полиэтилентерефталат (PET) | |

| Полистирол (PS) и вспененный полистирол (EPS) | |

| Другие типы пластика | |

| Бумага и картон | |

| Металл | |

| Биоразлагаемые и компостируемые материалы |

| Пакеты |

| Мешки |

| Пленки и обертки |

| Другой тип продукции |

| Продукты питания |

| Напитки |

| Здравоохранение и фармацевтика |

| Косметика и личная гигиена |

| Промышленность |

| Другие отрасли конечного использования |

| Прямые продажи |

| Косвенные продажи |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По типу материала | Пластик | Полиэтилен (PE) |

| Биориентированный полипропилен (BOPP) | ||

| Литой полипропилен (CPP) | ||

| Полиэтилентерефталат (PET) | ||

| Полистирол (PS) и вспененный полистирол (EPS) | ||

| Другие типы пластика | ||

| Бумага и картон | ||

| Металл | ||

| Биоразлагаемые и компостируемые материалы | ||

| По типу продукции | Пакеты | |

| Мешки | ||

| Пленки и обертки | ||

| Другой тип продукции | ||

| По отрасли конечного пользователя | Продукты питания | |

| Напитки | ||

| Здравоохранение и фармацевтика | ||

| Косметика и личная гигиена | ||

| Промышленность | ||

| Другие отрасли конечного использования | ||

| По распределению | Прямые продажи | |

| Косвенные продажи | ||

| По странам | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка гибкой упаковки Европы?

Размер рынка гибкой упаковки Европы достиг 81,62 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 94,96 млрд долларов США к 2030 году.

Какой формат продукции растет быстрее всего?

Пакеты расширяются со среднегодовым темпом роста 6,76% до 2030 года, благодаря применению в кормах для домашних животных и готовых блюдах.

Насколько строгие новые правила ЕС по переработанному содержимому?

PPWR требует 30% переработанного содержимого в пластиковой упаковке к 2030 году и предписывает, чтобы вся упаковка, размещенная на рынке ЕС, была пригодна для переработки в том же году.

Почему упаковка для здравоохранения растет быстрее, чем для продуктов питания?

Старение населения и распространенность хронических заболеваний повышают спрос на блистерные упаковки и упаковки разовых доз, стимулируя медицинскую гибкую упаковку со среднегодовым темпом роста 7,42%.

Какая страна предлагает наибольший потенциал роста?

Прогнозируется, что Польша покажет среднегодовой темп роста 7,06% до 2030 года, выигрывая от конкурентоспособного по стоимости производства и близости к центрам спроса в Западной Европе.

Последнее обновление страницы: