Размер и доля рынка цифровой криминалистики в Европе

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

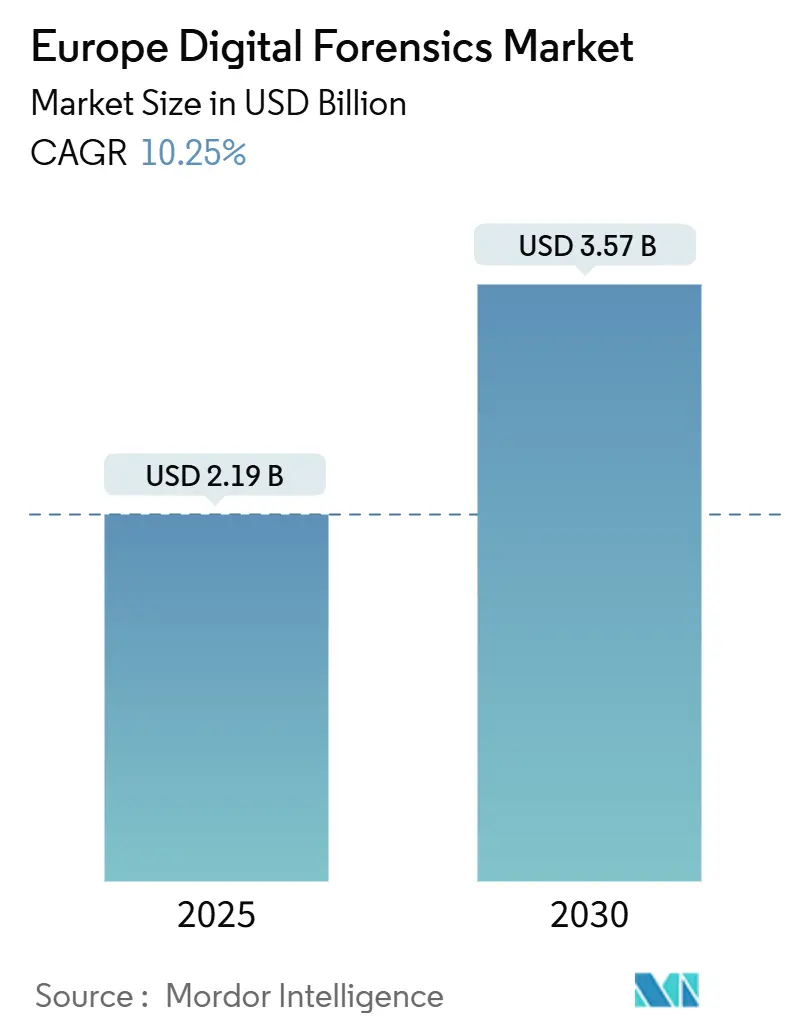

| Размер Рынка (2025) | 2.19 Миллиардов долларов США |

| Размер Рынка (2030) | 3.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.25% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цифровой криминалистики в Европе от Mordor Intelligence

Размер рынка цифровой криминалистики в Европе составляет 2,19 млрд долларов США в 2025 году и прогнозируется достичь 3,57 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 10,25% в течение периода. Постоянное финансирование государственного сектора, более жесткие правила устойчивости, такие как Закон о цифровой операционной устойчивости, и рост трансграничной киберпреступности поддерживают высокие расходы на исследовательские платформы.[1]European Parliament and Council, "Regulation 2022/2554 - DORA," eur-lex.europa.eu Циклы обновления технологий сокращаются, поскольку ИИ-аналитика, облачный захват доказательств и автоматизированное управление делами заменяют устаревшие точечные инструменты, побуждая поставщиков переходить на подписные модели и управляемые предложения. Усиление активности программ-вымогателей в банковских кластерах DACH, Бенилюкса и Северных стран заставляет предприятия встраивать готовность к криминалистике в сценарии реагирования на инциденты. Венчурное финансирование стартапов безопасности интеллектуальных транспортных средств и 5G ускоряет спрос на новые зонды захвата данных, сосредоточенные на внутренних системах транспортных средств и высокотрафиковых пограничных узлах.

Ключевые выводы отчета

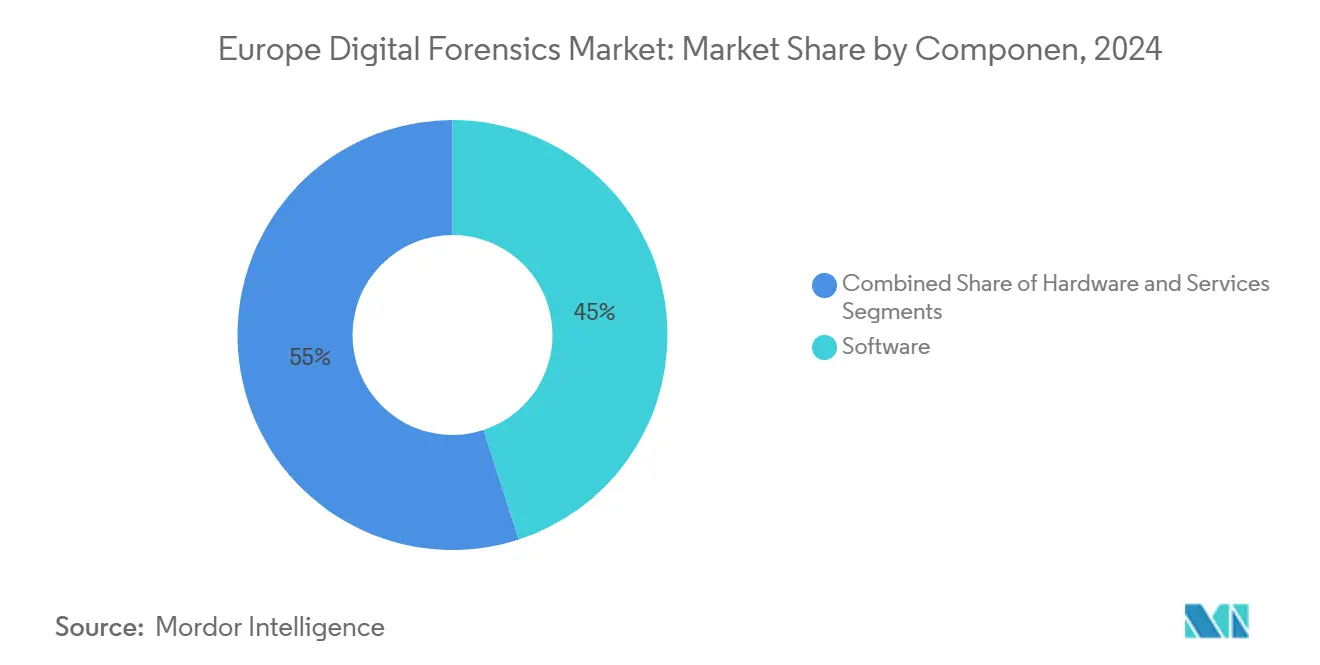

- По компонентам программное обеспечение сохранило 45% доли рынка цифровой криминалистики в Европе в 2024 году, в то время как услуги показывают наивысший среднегодовой темп роста 11,2% до 2030 года.

- По типу мобильная криминалистика лидировала с 35% долей выручки в 2024 году; облачная криминалистика прогнозируется к расширению со среднегодовым темпом роста 11,4% до 2030 года.

- По инструментам получение и сохранение данных представляли 32% размера рынка цифровой криминалистики в Европе в 2024 году, тогда как аналитика криминалистических данных показывает среднегодовой темп роста 10,91% до 2030 года.

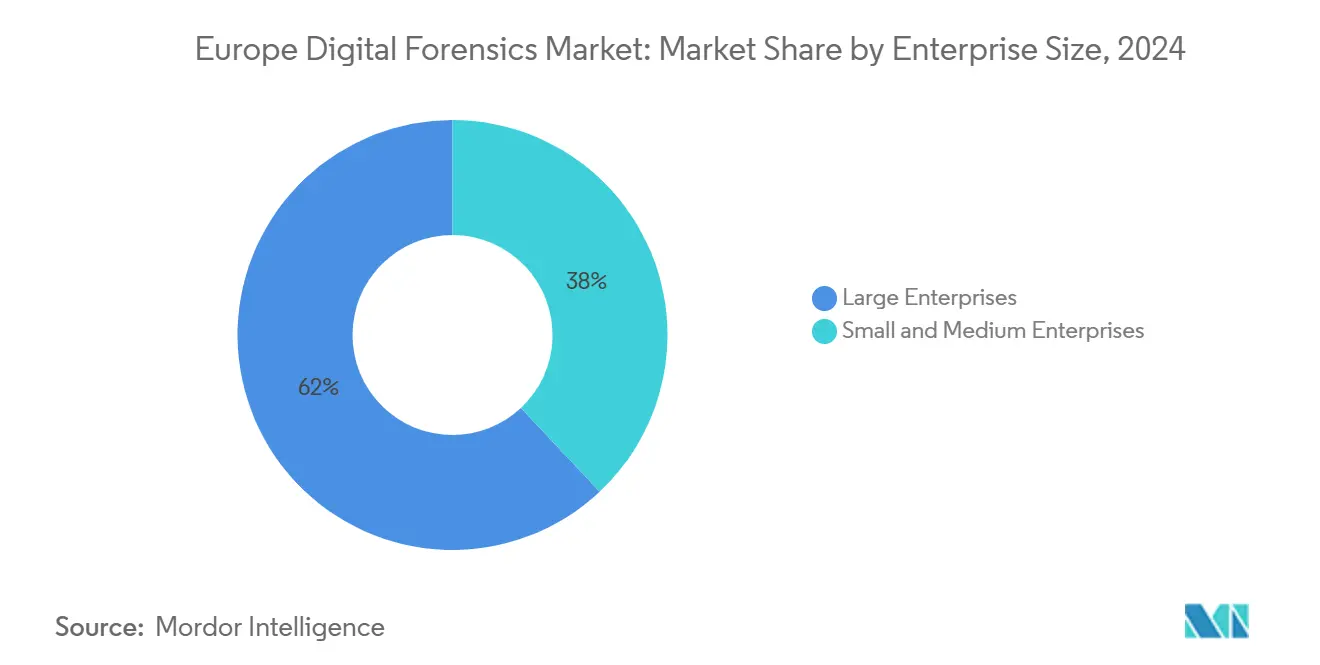

- По размеру предприятия крупные предприятия командовали 62% долей в 2024 году, но сегмент МСП растет быстрее всего со среднегодовым темпом роста 10,7% до 2030 года.

- По конечному пользователю правительство и правоохранительные органы занимали 58% доли в 2024 году; сектор БФУС регистрирует сильнейший среднегодовой темп роста 11,5% на основе соответствия DORA.

- По географии Соединенное Королевство захватило 22% рынка цифровой криминалистики в Европе в 2024 году, в то время как Польша показывает быстрейший среднегодовой темп роста 10,9% до 2030 года.

Тенденции и инсайты рынка цифровой криминалистики в Европе

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Соответствие EU DORA и NIS2 ускоряет готовность к криминалистике | +2.8% | Общеевропейское, сильнейшее в финансовых центрах | Среднесрочный (2-4 года) |

| Распространение приложений зашифрованных сообщений повышает спрос на мобильную криминалистику | +2.1% | Глобальное, сконцентрированное в Западной Европе | Краткосрочный (≤ 2 лет) |

| Всплеск инцидентов программ-вымогателей в DACH и Бенилюксе повышает криминалистику реагирования на инциденты | +1.9% | DACH и Бенилюкс, распространение на Северные страны | Краткосрочный (≤ 2 лет) |

| Рост подключенных транспортных средств создает новые рабочие нагрузки криминалистики транспортных средств/IoT | +1.6% | Общеевропейское, раннее принятие в Германии и Северных странах | Долгосрочный (≥ 4 лет) |

| Развертывание 5G стимулирует инвестиции в сетевую криминалистику на основе ИИ | +1.4% | Передовые рынки: Великобритания, Германия, Северные страны | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Соответствие EU DORA и NIS2 ускоряет готовность к криминалистике

С 17 января 2025 года финансовые организации по всему блоку должны доказывать непрерывный мониторинг, ведение журнала инцидентов и надзор за третьими сторонами, превращая готовность к криминалистике из дополнительной опции в регулятивную базовую линию. Надзорные органы теперь аудитуют реестры поставщиков ИКТ, поэтому банки закупают общекорпоративные репозитории доказательств, которые подключаются непосредственно к стекам SIEM и автоматизируют уведомления о нарушениях. Гармонизация с NIS2 расширяет аналогичные обязательства на энергетические коммунальные предприятия и поставщиков цифровых услуг, расширяя европейский рынок цифровой криминалистики за пределы основных финансов. Перераспределение бюджетов благоприятствует многопользовательским облачным платформам, предлагающим валидацию цепочки поставок, что поднимает повторяющиеся доходы для поставщиков программного обеспечения.

Распространение приложений зашифрованных сообщений повышает спрос на мобильную криминалистику

Сквозное шифрование в iOS 18 и настройки исчезающих сообщений по умолчанию подталкивают следователей к передовым техникам обхода, которые комбинируют логическое извлечение, парсинг резервных копий и сопоставление паттернов ИИ. Исследования показывают, что 83,33% удаленных сообщений WhatsApp остаются восстанавливаемыми через артефакты уведомлений при использовании сложных инструментов.[2]Makino. "Forensic Analysis of WhatsApp Disappearing Message on Unrooted Android Using Mobile Device Forensics Methodology NIST SP 800-101r1." tj.kyushu-u.ac.jpБольшая техническая сложность делает профессиональные услуги незаменимыми, подпитывая двузначную траекторию роста сегмента услуг.

Всплеск инцидентов программ-вымогателей в DACH и Бенилюксе повышает криминалистику реагирования на инциденты

Германия зарегистрировала 330 000 случаев киберпреступности в 2024 году с потерями в 178,6 млрд евро (190,8 млрд долларов США), побуждая страховщиков и регуляторов запрашивать полную криминалистику после события в течение часов. [3]Protector, "Bundeslagebild Cybercrime 2024," protector.de Муниципальные нарушения, такие как отключение Анхальт-Биттерфельда в 2021 году, продолжают влиять на закупку автоматизированных инструментов сортировки, которые сокращают время сдерживания. DDoS-услуги по найму снижают барьеры входа, поэтому организации инвестируют в облачные устройства захвата, способные к петабитной инспекции трафика для реконструкции временных линий атак.

Рост подключенных транспортных средств создает новые рабочие нагрузки криминалистики транспортных средств/IoT

Регулирование EU 155, обязательное для всех новых автомобилей с июля 2024 года, заставляет OEM вести журналы, устойчивые к взлому, что дает начало специально созданным зондам, которые взаимодействуют с шинами CAN, LIN и Automotive Ethernet. Академические фреймворки, такие как CFPEA, обеспечивают передачу доказательств между придорожными устройствами и облачными хранилищами, снижая риск нарушения цепочки поставок. Страховщики и операторы флота теперь передают на аутсорсинг периодические аудиты криминалистики транспортных средств, открывая белое пространство для нишевых сервисных бутиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения конфиденциальности GDPR на получение доказательств | -1.8% | Общеевропейское, строжайшее в Германии и Северных странах | Долгосрочный (≥ 4 лет) |

| Сквозное шифрование увеличивает время и стоимость расследования | -1.4% | Глобальное, сконцентрированное на рынках, заботящихся о конфиденциальности | Среднесрочный (2-4 года) |

| Фрагментированные бюджеты закупок полиции замедляют принятие | -1.2% | Национальный уровень, варьирующийся по циклам страновых бюджетов | Среднесрочный (2-4 года) |

| Нехватка аккредитованных по ISO/IEC 17025 лабораторий в Европе | -0.9% | Общеевропейское, острое в меньших юрисдикциях | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения конфиденциальности GDPR на получение доказательств

Оценки влияния на конфиденциальность теперь сопровождают большинство крупномасштабных криминалистических дел, удлиняя циклы взаимодействия и побуждая меньшие лаборатории откладывать сложную трансграничную работу. Национальные различия в надзорной интерпретации означают, что доказательства, собранные законно в одном государстве, могут столкнуться с вызовом в другом, добавляя накладные расходы на юридический обзор. Инвестиции смещаются в сторону программного обеспечения селективного сбора, которое может хешировать и флаговать персонально идентифицируемые данные вместо извлечения целых образов дисков, выравнивая практику с правилами минимизации данных.

Сквозное шифрование увеличивает время и стоимость расследования

Политические дебаты о законном доступе остаются нерешенными; тем временем криминалистические команды тратят больше бюджета на установки ускоренного взлома на основе FPGA и специализированные SaaS-платформы дешифровки. Меньшие поставщики с трудом амортизируют эти капитальные затраты, поднимая барьеры входа и усиливая динамику консолидации поставщиков. Регуляторы, такие как Великобритания, рассматривают предложения технических бэкдоров, но неопределенность сохраняет сосредоточенность закупок на передовых инструментах грубой силы и корреляции метаданных.

Сегментный анализ

По компонентам: Услуги стимулируют трансформацию рынка

Программное обеспечение сохраняет доминирующую 45% долю европейского рынка цифровой криминалистики в 2024 году благодаря масштабированному подписному ценообразованию и непрерывным обновлениям функций, покрывающим мобильный, облачный и SaaS-артефакт парсинг. Расходы на аппаратное обеспечение замедляются, поскольку задачи получения переходят в виртуальные машины, однако проприетарные донглы для chip-off извлечения и высокоскоростных блокировщиков записи остаются необходимыми для серьезных криминальных расследований. В целом сервис-центричная операционная модель позиционирует поставщиков для захвата бюджетов расширения, защищая клиентов от нехватки навыков.

Услуги зарегистрировали быстрейший среднегодовой темп роста 11,2% между 2025-2030 годами, поскольку корпорации передают на аутсорсинг сложный сбор доказательств специализированным командам, которые управляют удаленными лабораториями и аналитикой по требованию. Крупные финансовые институты подписывают многолетние контракты управляемой криминалистики, которые встраивают консультантов во время циклов тестирования устойчивости, требуемых DORA.[4]European Banking Authority, "Preparations for reporting of DORA registers of information," eba.europa.euПоставщики дифференцируются через готовые для суда рабочие процессы документации и интеграции API с наборами e-discovery, снижая трение передачи для юридических консультантов

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу: Мобильная криминалистика ведет эволюцию рынка

Мобильные платформы захватили 35% размера рынка цифровой криминалистики в Европе в 2024 году, отражая вездесущность смартфонов в персональных и корпоративных рабочих процессах. Следователи фокусируются на зашифрованных артефактах чата, данных слияния сенсоров и сшивании временной линии артефактов для воссоздания пользовательских путешествий. Сопутствующие носимые устройства добавляют еще один слой доказательств, дополнительно закрепляя анализ трубок как фундаментальную дисциплину.

Облачная криминалистика растет со среднегодовым темпом роста 11,4%, поскольку многопользовательский SaaS перемещает ключевые доказательства за пределы помещения. Поставщики теперь предоставляют инструменты снимков, которые замораживают виртуальные экземпляры и автоматизируют картографирование юрисдикции для поддержания правовой действительности. Доля компьютерной криминалистики снижается, хотя артефакты конечных точек все еще закрепляют расследования внутренних угроз и мошенничества. Новые типы доказательств транспортных средств и IoT стимулируют интегрированные платформы, способные сшивать данные журналов от ECU, умных датчиков и центральных облаков в единый файл дела.

По инструментам: Аналитика данных трансформирует возможности расследования

Решения получения и сохранения данных занимали 32% доли рынка цифровой криминалистики в Европе в 2024 году, поскольку целостность цепочки поставок начинается в точке захвата. Продукты изображений теперь запускают автоматическое SHA-512 хеширование и синхронизацию блокировщика доказательств для поддержки стандартов валидации зала суда.

Аналитика криминалистических данных показывает среднегодовой темп роста 10,91%, поскольку машинно-обучающие двигатели коррелируют чат, местоположение и финансовые артефакты в течение минут, сжимая циклы ручного обзора. Инструменты обзора и отчетности развиваются, чтобы позволить командам дел из множественных юрисдикций аннотировать артефакты одновременно, встраивая аудиторские следы. Расходы на инструменты дешифровки растут, но рост остается нишевым, учитывая продолжающиеся регулятивные дебаты вокруг мандатов законного доступа.

По размеру предприятия: МСП ускоряют принятие цифровой криминалистики

Крупные предприятия все еще составляют основную часть расходов, однако МСП добавляют больше всего новых клиентов со среднегодовым темпом роста 10,7% до 2030 года. Законодательство ЕС назначает идентичные обязанности отчетности об инцидентах меньшим фирмам, заставляя их принимать доступные SaaS криминалистические наборы, которые объединяют автоматизированные сценарии и регулятивные шаблоны. Национальные грантовые программы компенсируют расходы на соответствие, повышая активность поставщиков в производственных, розничных и профессиональных услугах вертикалях.

Рынок цифровой криминалистики в Европе видит, как общественные колледжи и региональные палаты запускают курсы микро-credentials для закрытия пробелов в навыках, выявленных принятием МСП. Поставщики управляемой безопасности партнерствуют с бутиковыми криминалистическими лабораториями для доставки поддержки уровня 2, обеспечивая следователям возможность эскалировать сложный анализ артефактов без полноценного штата. Со временем принятие МСП расширяет адресуемые доходы, диверсифицируя наборы данных инцидентов, используемых для обучения ИИ-двигателей.

По отраслям конечного пользователя: Сектор БФУС стимулирует быстрый рост

Правительственные и правоохранительные агентства командовали 58% доходов 2024 года, однако домен БФУС растет быстрее всего со среднегодовым темпом роста 11,5%, поскольку надзорные органы привязывают оценку операционной устойчивости к зрелости криминалистики. Банки развертывают централизованные озера доказательств, питающие автоматизированные дашборды риска, которые переводят технические артефакты в визуалы денежного воздействия для советов.

Телекоммуникационные операторы модернизируют шлюзы законного перехвата для поглощения журналов 5G-среза, в то время как системы здравоохранения инвестируют в неизменяемые аудиторские цепи для защиты конфиденциальности пациентов. Энергетические коммунальные предприятия пилотируют криминалистических коллекторов на сетях SCADA для удовлетворения NIS2, а порталы электронной коммерции интегрируют захват доказательств мошенничества с платежами для ускорения споров о возврате платежей. Диверсифицированное секторальное принятие глубоко встраивает рынок цифровой криминалистики в Европе в реальную экономику.

Географический анализ

Соединенное Королевство сохранило свою лидерскую позицию 22% в 2024 году, поддерживаемое сектором кибербезопасности, который сгенерировал доходы в 13,2 млрд фунтов стерлингов (16,7 млрд долларов США) и экспортировал услуги на 7,2 млрд фунтов стерлингов (9,1 млрд долларов США). Активная политическая работа над Законом о кибербезопасности и устойчивости и публичная позиция против злоупотреблений синтетическими медиа стимулируют дальнейшие инвестиции в криминалистические инструменты анализа дипфейков. Капитал продолжает поступать к поставщикам технологий безопасности, усиливая инновационный кластер нации.

Германия стоит как крупнейший единый континентальный рынок после сообщения об ущербе от киберпреступности в 178,6 млрд евро (190,8 млрд долларов США) в 2024 году. Федеральные инициативы по расширению лабораторий, аккредитованных по ISO/IEC 17025, и программы обучения Fraunhofer укрепляют профессиональный талантливый пайплайн. Франция выигрывает от своего фонда кибербезопасности в 1 млрд евро (1,1 млрд долларов США) под France 2030, с 39 млн евро (41,7 млн долларов США), выделенными на 17 целевых проектов, включающих криминалистику следующего поколения.

Польша регистрирует быстрейший среднегодовой темп роста 10,9% на основе правительственных кибер-программ в 2,5 млрд долларов США и наивысшего в ЕС уровня инцидентов 32% среди фирм. Северное сотрудничество укрепляется после крупномасштабных DDoS-атак, при этом Норвегия прогнозирует рынок в 20,65 млн долларов США к 2029 году с ростом 10,07%. Стратегия цифрового роста Дании и исследование экономики данных Норвегии подчеркивают общее признание того, что управление цифровыми доказательствами критично для экономического суверенитета

Конкурентный ландшафт

Рынок цифровой криминалистики в Европе остается умеренно концентрированным; пять ведущих поставщиков коллективно контролируют около 48% доходов, оставляя место для специализированных участников. Cellebrite выросла в годовых повторяющихся доходах на 26% до 346 млн долларов США в 2024 году, стимулируемая ИИ-модулями, которые сжимают обзор дел с месяцев до недель. Стремление фирмы к авторизации FedRAMP сигнализирует о стратегическом выравнивании с мандатами суверенного облака в сегментах обороны и общественной безопасности.

Новые академические спиноуты, такие как "Spidernet" Университета Винчестера, иллюстрируют, как исследовательские лаборатории коммерциализируют алгоритмы картографирования облачного масштаба, которые отслеживают цифровую "ДНК" в экосистемах умных устройств. Нишевые стартапы фокусируются на сборщиках журналов IoV и квантово-устойчивых блокировщиках доказательств, эксплуатируя продуктовые пробелы в наборах инкумбентов. Установленные интеграторы партнерствуют с телекоммуникационными операторами для вставки зондов законного перехвата на краю 5G, расширяя адресуемые доходы управляемых услуг.

Активность M&A вращается вокруг приобретения талантов и трансграничного расширения. Поставщики покупают бутиковые лаборатории в Польше и Прибалтике для обеспечения низкозатратных аналитических скамеек и местной языковой экспертизы. Стратегические альянсы с поставщиками правовых технологий помогают преобразовывать криминалистические артефакты непосредственно в deliverables e-discovery, позиционируя поставщиков как партнеров поддержки судебных разбирательств от конца до конца. В целом скорость инноваций и регулятивная сложность диктуют, что конкурентное преимущество зависит от непрерывных R&D и выравнивания соответствия.

Лидеры индустрии цифровой криминалистики в Европе

-

MSAB AB

-

LogRhythm Inc.

-

IBM Corporation

-

PricewaterhouseCoopers LLP

-

Nuix Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Март 2025: BPI France выделила 25 млн евро (26,7 млн долларов США) для блокчейн-стартапов, расширяя исследовательские инструменты для отслеживания крипто-активов.

- Март 2025: Франция запустила PROQCIMA под France 2030, посвятив 1,8 млрд евро (1,9 млрд долларов США) прототипам квантовых вычислений с прямыми последствиями для пост-квантовой криминалистики.

- Январь 2025: DORA вступил в полное применение, обязывая финансовые организации поддерживать подробные реестры поставщиков ИКТ и периодическое тестирование устойчивости, тем самым повышая расходы на готовность к криминалистике.

- Ноябрь 2024: Отчет ENISA о инвестициях NIS показал, что предприятия выделяют 9% ИТ-бюджетов на безопасность и планируют добавление персонала, подтверждая растущие рабочие нагрузки криминалистики.

Объем отчета о рынке цифровой криминалистики в Европе

Цифровая криминалистика - это идентификация, сохранение, анализ и представление цифровых доказательств. Цифровая криминалистика позволяет извлечение доказательств через анализ и оценку данных с цифровых устройств и используется для восстановления и инспектирования данных при сохранении их оригинальности.

Различные типы цифровой криминалистики, включая мобильную криминалистику, компьютерную криминалистику, сетевую криминалистику и другие типы (электронная почта криминалистика, облачная криминалистика, криминалистика социальных медиа, IoT криминалистика, дисковая криминалистика и криминалистика баз данных), рассматриваются в рамках области.

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Компьютерная криминалистика |

| Мобильная криминалистика |

| Сетевая криминалистика |

| Облачная криминалистика |

| Криминалистика баз данных |

| Криминалистика IoT и встроенных устройств |

| Получение и сохранение данных |

| Восстановление и реконструкция данных |

| Анализ криминалистических данных |

| Обзор и отчетность |

| Криминалистическое дешифрование и взлом паролей |

| Крупные предприятия |

| Малые и средние предприятия |

| Правительственные и правоохранительные агентства |

| БФУС |

| ИТ и телеком |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Энергетика и коммунальные услуги |

| Производство |

| Транспорт и логистика |

| Оборона и аэрокосмическая промышленность |

| Образование |

| Соединенное Королевство |

| Германия |

| Франция |

| Италия |

| Испания |

| Северные страны |

| Остальная Европа |

| По компонентам | Аппаратное обеспечение |

| Программное обеспечение | |

| Услуги | |

| По типу | Компьютерная криминалистика |

| Мобильная криминалистика | |

| Сетевая криминалистика | |

| Облачная криминалистика | |

| Криминалистика баз данных | |

| Криминалистика IoT и встроенных устройств | |

| По инструментам | Получение и сохранение данных |

| Восстановление и реконструкция данных | |

| Анализ криминалистических данных | |

| Обзор и отчетность | |

| Криминалистическое дешифрование и взлом паролей | |

| По размеру предприятия | Крупные предприятия |

| Малые и средние предприятия | |

| По отраслям конечного пользователя | Правительственные и правоохранительные агентства |

| БФУС | |

| ИТ и телеком | |

| Здравоохранение | |

| Розничная торговля и электронная коммерция | |

| Энергетика и коммунальные услуги | |

| Производство | |

| Транспорт и логистика | |

| Оборона и аэрокосмическая промышленность | |

| Образование | |

| По странам | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка цифровой криминалистики в Европе?

Рынок оценивается в 2,19 млрд долларов США в 2025 году и прогнозируется достичь 3,57 млрд долларов США к 2030 году при среднегодовом темпе роста 10,25%.

Какой компонент растет быстрее всего?

Услуги растут со среднегодовым темпом роста 11,2%, поскольку организации передают на аутсорсинг сложные задачи по сбору и анализу доказательств.

Почему сектор БФУС активно инвестирует в цифровую криминалистику?

Закон о цифровой операционной устойчивости требует непрерывного ведения журнала инцидентов и тестирования устойчивости, что обуславливает рост расходов в банках и страховых компаниях на 11,5% среднегодового темпа роста.

Как GDPR влияет на криминалистические расследования?

GDPR налагает строгие правила минимизации данных и обязательные оценки конфиденциальности, увеличивая стоимость и время получения доказательств.

Какая география показывает самый быстрый рост?

Польша лидирует со среднегодовым темпом роста 10,9% из-за высокого уровня инцидентов и государственных инвестиций в кибербезопасность в размере 2,5 млрд долларов США.

Какая новая технология изменит инструменты криминалистики?

Аналитика на основе ИИ, которая коррелирует артефакты из множественных источников в режиме реального времени, сокращает сроки расследований и обеспечивает проактивный поиск угроз в 5G и облачных средах.

Последнее обновление страницы: