Размер и доля рынка корпоративной мобильности в производстве

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

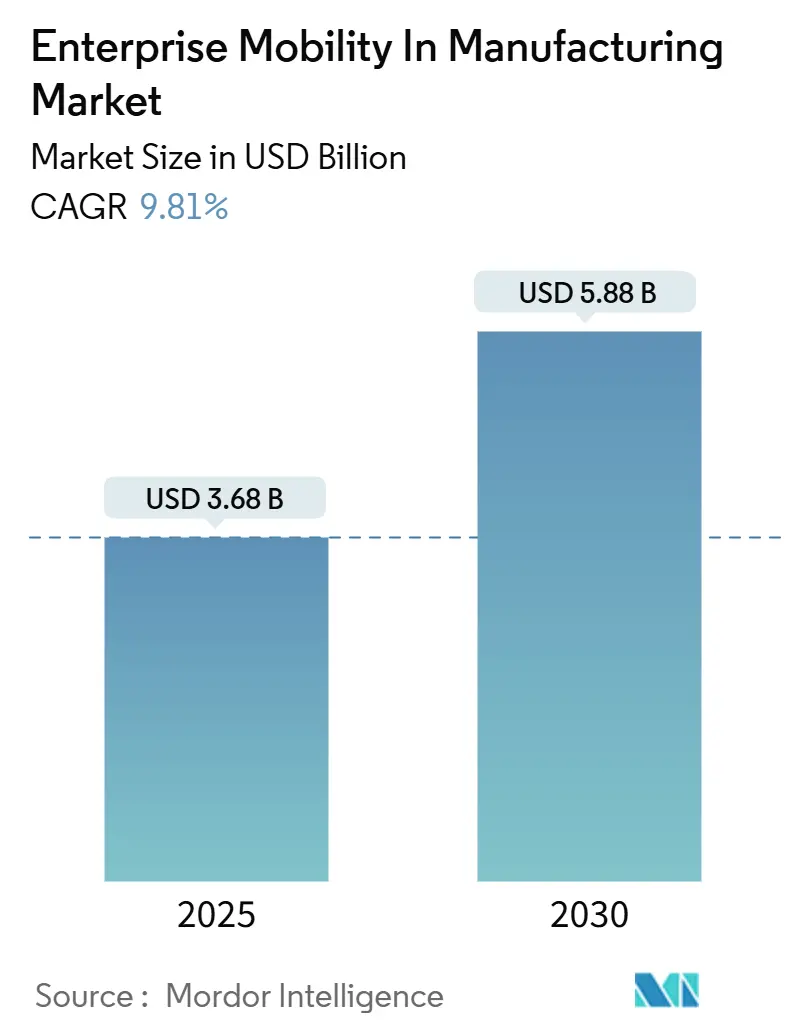

| Размер Рынка (2025) | 3.68 Миллиардов долларов США |

| Размер Рынка (2030) | 5.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка корпоративной мобильности в производстве от Mordor Intelligence

Размер рынка корпоративной мобильности в производстве составил 3,68 млрд долл. США в 2025 году, и прогнозируется его достижение 5,88 млрд долл. США к 2030 году при росте со среднегодовым темпом 9,8%. Тенденция роста отражает быстрый переход отрасли к Индустрии 4.0, где мобильные рабочие процессы сокращают время отклика, повышают видимость активов и укрепляют операционную устойчивость. Растущее развертывание частных сетей 5G, более тесная интеграция между мобильными устройствами и системами управления производством (MES), а также распространение приложений дополненной реальности на базе пограничных вычислений коллективно расширяют варианты использования мобильности на производственных площадках. Тем не менее, только 16% производителей имеют видимость производства в реальном времени, что подчеркивает значительный потенциал для цифровых инструментов, которые устраняют давно существующие информационные барьеры. Пробелы в кибер-физической безопасности и ограничения суверенитета данных сдерживают внедрение, подталкивая поставщиков к архитектурам нулевого доверия и региональным облачным стратегиям.

Ключевые выводы отчета

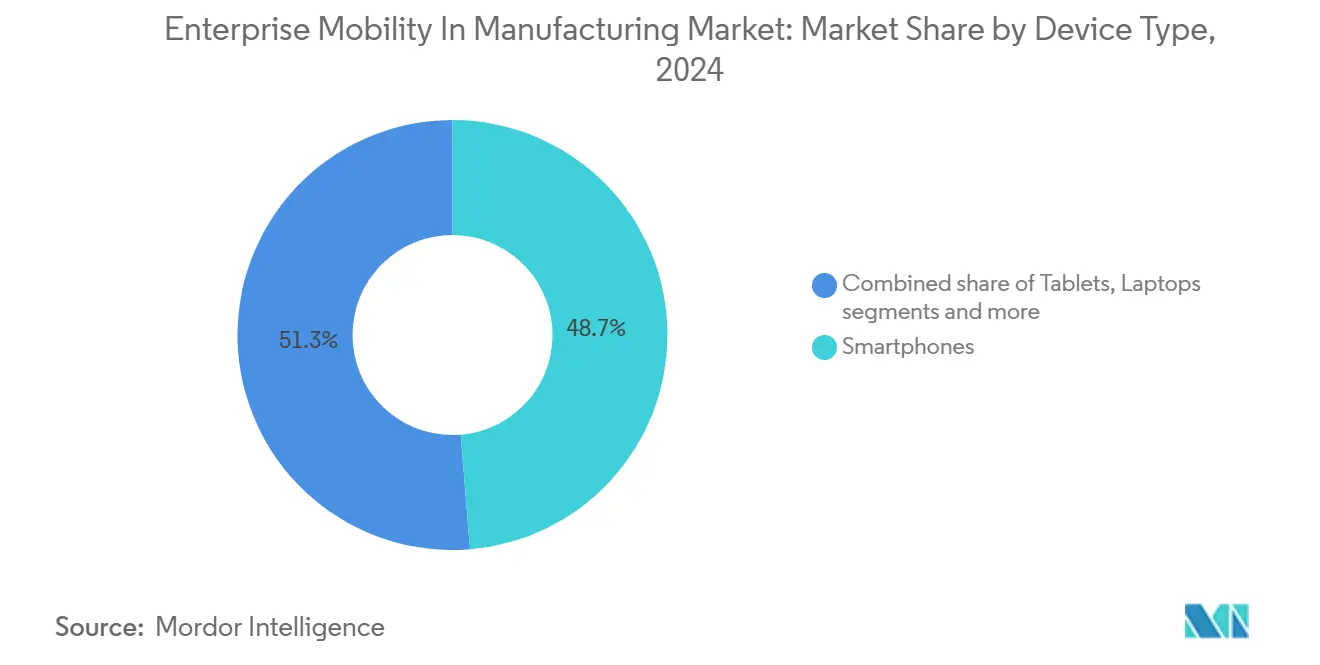

- По типу устройств смартфоны захватили 48,7% доли рынка корпоративной мобильности в производстве в 2024 году, тогда как носимые устройства развиваются со среднегодовым темпом роста 9,9% до 2030 года.

- По решениям управление мобильными устройствами составило 46,2% доли размера рынка корпоративной мобильности в производстве в 2024 году; унифицированное управление конечными точками растет со среднегодовым темпом 10,1% до 2030 года.

- По режиму развертывания локальные установки удерживали 67,8% доли в 2024 году, в то время как облачные развертывания масштабируются со среднегодовым темпом 11,5% до 2030 года.

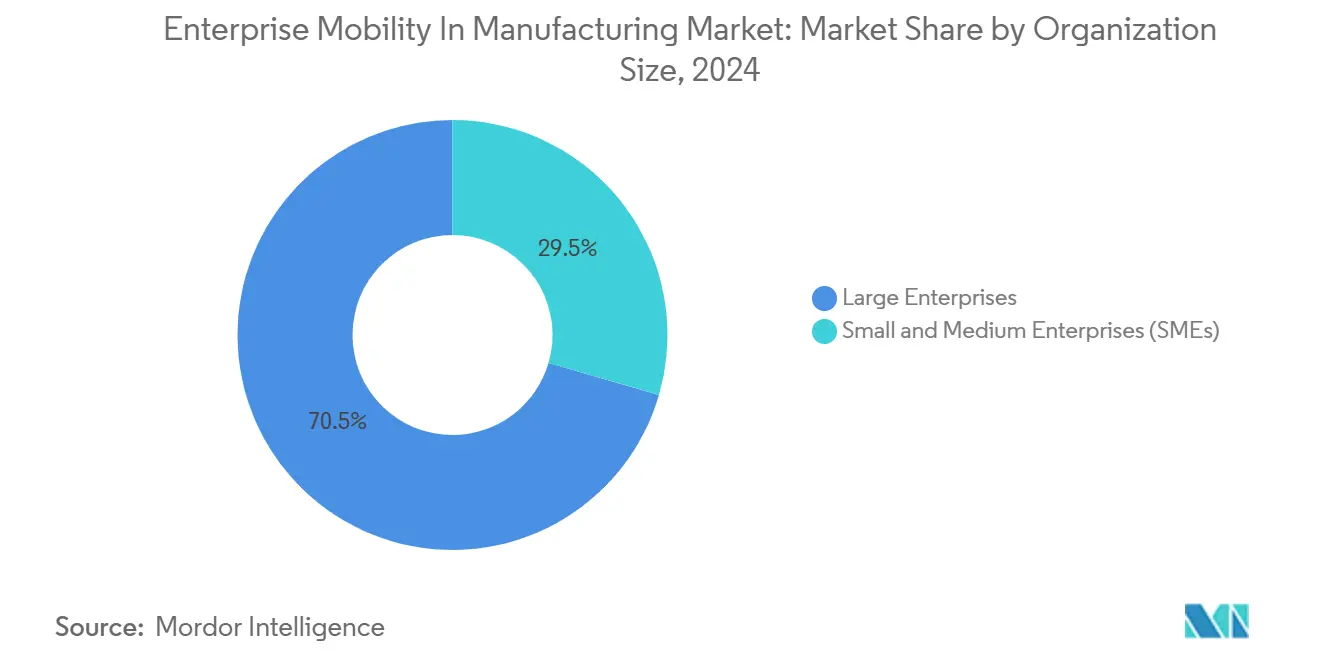

- По размеру организации крупные предприятия доминировали с долей 70,5% в 2024 году; прогнозируется рост малых и средних предприятий (МСП) со среднегодовым темпом 11,2% в течение 2025-2030 годов.

- По производственной вертикали дискретное производство командовало 68,9% размера рынка корпоративной мобильности в производстве в 2024 году; процессное производство находится на пути к среднегодовому темпу роста 10,6%.

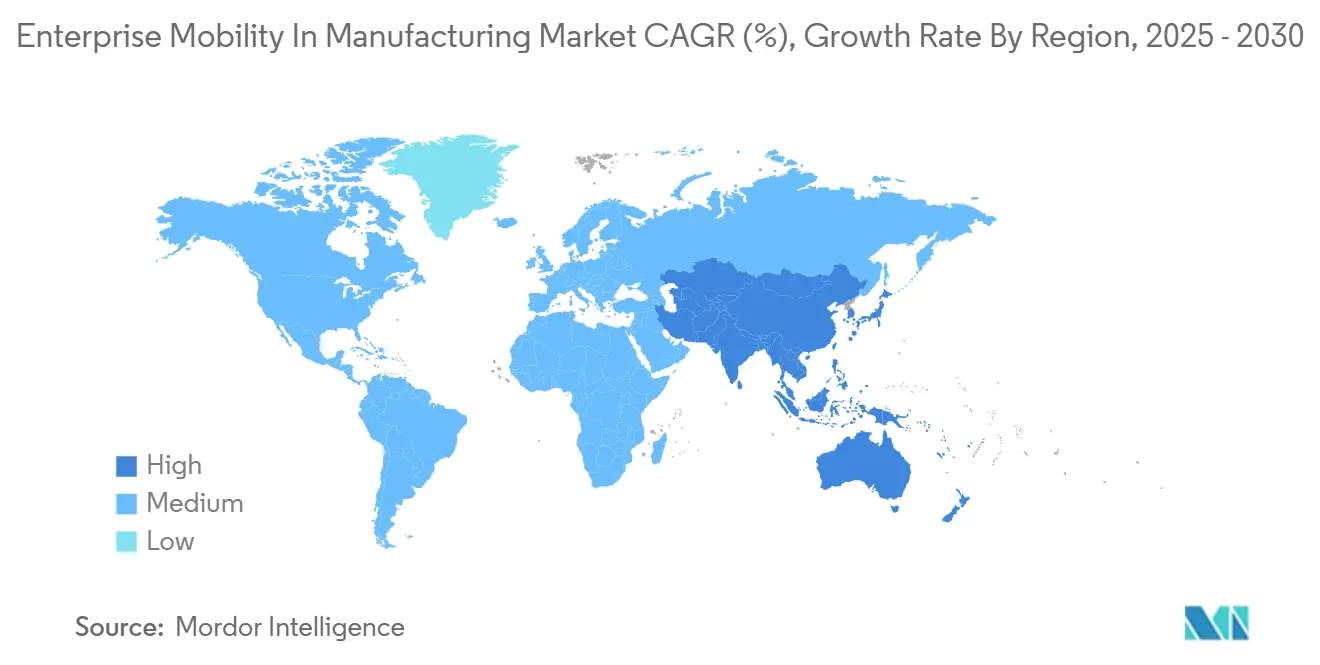

- По географии Северная Америка лидировала с долей выручки 39,1% в 2024 году, тогда как прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом 10,4%.

Глобальные тенденции и аналитические данные рынка корпоративной мобильности в производстве

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ускоряющееся внедрение Индустрии 4.0 и IIoT | +2.1% | Глобально, ранние успехи в Германии, Китае, Южной Корее | Средний срок (2-4 года) |

| Политики BYOD/CYOD расширяют подключенную рабочую силу | +1.8% | Северная Америка и ЕС, переход в АТЭС | Краткий срок (≤ 2 лет) |

| Частные сети 5G и Wi-Fi 6 обеспечивают мобильность с низкой задержкой | +1.5% | Центр АТЭС, расширение в Северную Америку | Средний срок (2-4 года) |

| Интеграция мобильных устройств с MES и облачными PLM | +1.3% | Глобально, автомобильные и электронные хабы | Долгий срок (≥ 4 лет) |

| AR на базе пограничных вычислений и цифровые двойники повышают спрос на защищенные планшеты | +1.2% | Северная Америка, Германия, Япония | Средний срок (2-4 года) |

| Безбумажное соответствие ESG стимулирует мобильные электронные журналы | +0.9% | ЕС лидирует, Северная Америка следует | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющееся внедрение Индустрии 4.0 и IIoT

Производители масштабируют развертывания Промышленного Интернета вещей от проектов доказательства концепции до заводских внедрений, связывая датчики, машины и мобильные конечные точки в единые циклы данных. Восемьдесят три процента производителей намерены внедрить генеративный ИИ в поддержку принятия решений в течение 2024 года, отражая уверенность в том, что мобильные панели управления могут операционализировать сложную аналитику на периферии[1]Rockwell Automation, 'Отчет о состоянии умного производства 2024,' rockwellautomation.com. Выраженное влияние проявляется на технологических предприятиях, где мобильные кибер-физические системы позволяют операторам удаленно настраивать параметры за минуты, а не часы. Азиатские фабрики лидируют в готовности: 53% менеджеров нацелены на автономные операции к 2040 году по сравнению с менее чем половиной на западных предприятиях. Повышенная зрелость IIoT увеличивает спрос на защищенные смартфоны, которые объединяют сканирование, визуализацию и голос в одном устройстве, упрощая задачи обслуживания и контроля качества. Поставщики, которые предварительно интегрируют оборудование с конструкторами приложений с низким кодом, сокращают циклы развертывания и снижают IT-нагрузку.

Политики BYOD/CYOD расширяют подключенную рабочую силу

Заводские политики смещаются от ограничительных правил устройств к структурированным программам "Принеси свое устройство" и "Выбери свое устройство", которые расширяют доступ рабочей силы к цифровым инструментам. Шестьдесят три процента производителей уже допускают личные устройства на площадке, однако только 17% применяют формальные BYOD-фреймворки, сигнализируя о широком разрыве во внедрении. Формализованные схемы улучшают гибкость во время нехватки рабочей силы, позволяя новым сотрудникам адаптироваться с знакомым оборудованием. Восьмишаговый план CYOD от Samsung подчеркивает необходимость исполнительного спонсорства, сегментации на основе рисков и обучения пользователей для защиты данных при сохранении продуктивности. Успешные внедрения встраивают корпоративные учетные данные в безопасные контейнеры, направляют трафик через шлюзы нулевого доверия и синхронизируются с MES и ERP-бэкендами. Ранние адаптеры сообщают о более коротких передачах смен и более низких затратах на обеспечение относительно флота только корпоративного оборудования.

Частные сети 5G и Wi-Fi 6 обеспечивают мобильность с низкой задержкой

Выделенные сотовые сети внутри фабрик устраняют конфликты и задержки роуминга, которые препятствуют устаревшим Wi-Fi, обеспечивая детерминистическую задержку менее 10 мс для автоматически управляемых транспортных средств и защитных блокировок. Развертывания показывают двузначный рост пропускной способности и более точную точность позиционирования, позволяя мобильным человеко-машинным интерфейсам (HMI) обрабатывать критичные по времени управления, ранее ограниченные фиксированными панелями. Гибридные архитектуры 5G/Wi-Fi 6 сегментируют трафик по потребностям: 5G обрабатывает телеробототехнику и управляемый зрением подъем, в то время как Wi-Fi обслуживает печать этикеток и инженерное сотрудничество. Ранние адаптеры регистрируют меньше производственных остановок и более высокую общую эффективность оборудования, подтверждая инвестиционный случай для лицензий спектра и периферийных ядер. Поставщики оборудования теперь комплектуют стартовые наборы частных сетей с мобильными приложениями и подписками на аналитику для упрощения входа для средних предприятий.

Интеграция мобильных устройств с MES и облачными PLM

Связывание смартфонов и планшетов с системами управления производством обеспечивает КПЭ производства в реальном времени, электронные записи партий и цифровые рабочие инструкции непосредственно переднему персоналу. Компании, которые объединили мобильные интерфейсы с MES, испытали 30% экономию административного времени и прирост производительности операторов на 2,2 млн долл. США в первый год. Дискретные производители добавляют дополнительную ценность, передавая внутрипроцессные метрики качества в облачные платформы управления жизненным циклом продукта, позволяя инженерам корректировать конструкции в рамках той же смены. Облачное развертывание облегчает агрегацию данных через многосайтовые операции, в то время как мобильные фронтенды сохраняют критическую информацию доступной в зонах низкой видимости или опасных областях. Устойчивая отдача зависит от дизайна пользовательского опыта на основе ролей и строгого управления идентичностью, которое обеспечивает интеллектуальную собственность на глобальных площадках.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Уязвимости кибербезопасности и мобильные вредоносные программы | -1.4% | Глобально, остро в секторах критической инфраструктуры | Краткий срок (≤ 2 лет) |

| Сложность интеграции устаревших OT | -1.1% | Производственные центры Северной Америки и ЕС | Средний срок (2-4 года) |

| Барьеры суверенитета данных для мобильного облака | -0.8% | ЕС лидирует, расширение в АТЭС и отдельные штаты США | Долгий срок (≥ 4 лет) |

| Ограниченное предложение ATEX-сертифицированных искробезопасных устройств | -0.6% | Глобально, регионы нефти и газа, химии, горнодобычи | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Уязвимости кибербезопасности и мобильные вредоносные программы

Слияние IT и OT доменов оставляет производственные активы более уязвимыми: 93% фирм зарегистрировали вторжение в OT в прошлом году, в то время как только 13% имеют консолидированный надзор. Мобильные конечные точки увеличивают поверхность атаки, поскольку устаревшие антивирусы и циклы обновлений редко соответствуют непрерывным операциям. Кампании вымогательского ПО все чаще нацелены на планшеты человеко-машинных интерфейсов, блокируя руководителей от систем управления. Производители противодействуют микросегментацией, агентами защиты от мобильных угроз и строгими политиками наименьших привилегий, однако нехватка специалистов по безопасности с двойными навыками замедляет зрелость программ. Страховые андеррайтеры отвечают требованиями доказательства фреймворков нулевого доверия перед продлением покрытия киберрисков, добавляя финансовое давление для устранения слабостей.

Сложность интеграции устаревших OT

Десятилетия программируемых логических контроллеров, проприетарных полевых шин и последовательных шлюзов усложняют любой план по маршрутизации заводских данных к современным приложениям. Многие фабрики лишены актуальных инвентаризаций активов, заставляя проводить ручное картирование перед началом мобильных пилотов. Интеграционные проекты таким образом охватывают электрические модернизации, преобразователи протоколов и инвестиции в промежуточное ПО, которые растягивают бюджеты и продлевают сроки. Организационные трения интенсифицируют вызов, поскольку IT и OT команды работают с различными метриками и процедурами контроля изменений. Прогрессивные предприятия решают разрыв через совместные советы управления, поэтапные карты модернизации и общие планы реагирования на инциденты. Тем не менее, ограничения браунфилд остаются существенным тормозом широких внедрений мобильности в зрелых регионах.

Сегментный анализ

По типу устройств: Смартфоны лидируют, несмотря на всплеск носимых устройств

Сегмент сгенерировал 48,7% общей выручки в 2024 году, подтверждая смартфоны как основной мобильный шлюз для заводского персонала. Их универсальные функции сканирования, голоса и данных сокращают количество оборудования и облегчают IT-обеспечение. В течение рассматриваемого периода поставщики защищали форм-факторы корпусами MIL-STD-810H, горячо-заменяемыми батареями и сенсорными экранами, дружественными к перчаткам, расширяя пригодность для жестких условий производственных площадок. Операторы ценят интегрированные камеры для удаленной помощи и распознавания дефектов на основе ИИ, в то время как руководители используют высокоразрешающие дисплеи для панелей управления КПЭ во время прогулок гемба.

Подсегмент носимых устройств тем не менее регистрирует среднегодовой темп роста 9,9%, подпитываемый безрукавным подбором, обслуживанием с поднятой головой и эргономическим балансированием нагрузки. Умные очки в паре с цифровыми двойниками снижают когнитивное усилие, накладывая шаги ремонта и тренды датчиков в поле зрения работника. Планшеты закрепляют скамьи обеспечения качества и инженерные рабочие ячейки, где большие экраны поддерживают CAD-чертежи и журналы отклонений. Ноутбуки остаются ограниченными нишевыми задачами моделирования и администрирования MES, которые требуют полных клавиатур. Появляющиеся умные кольца и промышленные карманные устройства группируются под "другими", но сигнализируют о постоянном экспериментировании с задачно-специфичными форм-факторами, которые могут переформировать иерархии устройств по мере приближения 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По решениям: Доминирование MDM сталкивается с вызовом UEM

Управление мобильными устройствами удерживало 46,2% выручки в 2024 году, отражение его долгого пребывания в качестве основы соответствия для корпоративных телефонов. Наборы MDM обеспечивают гигиену паролей, удаленную очистку и белые списки приложений, соответствуя аудиторским мандатам под руководством ISO 27001 и NIST CSF. Однако сдвиг к гетерогенным флотам, охватывающим ноутбуки, сканеры и IoT-датчики, повышает унифицированное управление конечными точками до среднегодового темпа роста 10,1%[2]IBM Newsroom, 'IBM приобретает HashiCorp,' ibm.com. UEM консолидирует оркестрацию политик и статус обновлений через Windows, Android, iOS и Linux, сокращая дублированные административные усилия.

Производственные клиенты тяготеют к крючкам автоматизации UEM, которые запускают корректирующие действия, когда устройство пересекает геозоны или аномальный трафик срабатывает правило нулевого доверия. Управление мобильными приложениями обеспечивает контейнеризацию там, где личные устройства участвуют в BYOD-схемах, изолируя корпоративные данные без владения оборудованием. Автономные плагины мобильной безопасности добавляют охоту на угрозы на основе машинного обучения, актив на предприятиях, подчиняющихся стандартам критической инфраструктуры. Во всех типах решений импульс благоприятствует модульным пакетам подписки, которые гибко подстраиваются под масштаб проекта и интегрируют собственные консоли аналитики для доказательства ROI финансовым командам.

По режиму развертывания: Ускоряется внедрение облака

Локальные системы сохранили долю 67,8% в 2024 году, соответствуя давним предпочтениям локального контроля над чувствительной интеллектуальной собственностью и детерминистической задержкой. Многие заводы располагаются в сельских зонах, где прерывистая связность выступает за самосодержащиеся контрольные петли. Тем не менее, облачные развертывания растут со скоростью 11,5%, поскольку гиперскалеры укрепляют региональные зоны доступности и предоставляют производственно-специфичные планы. Меньшие поставщики используют SaaS-консоли для регистрации сотен устройств за часы, процесс, который когда-то требовал лабораторий создания образов и корпоративных соглашений.

Гибридные архитектуры связывают периферийные узлы с облачными панелями управления, позволяя рабочим нагрузкам переключаться между двумя в зависимости от толерантности к задержкам. Автоматические обновления прошивки, поддержка на основе телеметрии и тарификация по использованию привлекают финансовых директоров, заинтересованных в конверсиях капитальных расходов в операционные расходы. Позиции безопасности улучшаются через модели совместной ответственности, где провайдеры поддерживают укрепленную инфраструктуру, освобождая внутренние команды для сосредоточения на управлении идентичностью. Регулятивные органы в ЕС и отдельных штатах США налагают статьи резидентности данных, направляя транснациональные корпорации к суверенно-облачным регионам и шлюзам конфиденциальности.

По размеру организации: Рост МСП опережает внедрение предприятий

Крупные предприятия составили 70,5% выручки 2024 года благодаря сложным операциям, которые требуют широкомасштабных флотов устройств и тесной интеграции с ERP, PLM и SCADA-слоями. Многосайтовые заводы стандартизируют единые стеки мобильности для облегчения поддержки, часто договариваясь о глобальных основных сервисных соглашениях, которые связывают программное обеспечение, связность и обслуживание защищенного оборудования. Тем не менее, МСП расширяются со среднегодовым темпом роста 11,2%, подпитываемые конструкторами приложений с низким кодом, лизингом устройств с оплатой по мере использования и предложениями управляемых услуг, которые обходят глубокие IT-инвестиции.

Эти фирмы выбирают варианты использования с высоким воздействием, такие как автоматизация подсчета циклов, оповещения о пополнении e-kanban и тикетинг обслуживания для обеспечения быстрой окупаемости. Успех зависит от интуитивных пользовательских интерфейсов, которые минимизируют обучение, и от партнерских экосистем, которые предоставляют шаблоны внедрения. Поскольку трудовые ограничения кусаются, МСП ценят мобильность для кросс-навыков персонала и встраивания цифровой стандартной работы, предполагая продолжающееся превосходство в сегменте до 2030 года.

По производственной вертикали: Дискретное производство лидирует во внедрении процессов

Дискретное производство обеспечило 68,9% оборота сегмента в 2024 году, возглавляемое автомобильными, электронными и аэрокосмическими заводами, которые оркеструют множество подсборок и логистику точно в срок. Мобильное сканирование связывает зоны сборки и склада, в то время как цифровые рабочие инструкции заменяют статичные папки, повышая выходы первого прохода. Производители процессов, хотя исторически медленнее во внедрении из-за ограничений непрерывного потока, теперь показывают среднегодовой темп роста 10,6%, поскольку фармацевтические, химические и пищевые перерабатывающие предприятия интегрируют мобильность для соответствия записей партий, управления опасностями и обходов операторов.

Мобильные искробезопасные устройства проникают в нефть, газ и горнодобычу, позволяя инспекцию в зонах 1 без разрешений на горячие работы. Вертикальные нюансы формируют дизайн приложений: автомобильные линии требуют "свидетельств о рождении" идентификации транспортных средств, доступных через QR-коды, тогда как предприятия наук о жизни требуют электронные подписи для удовлетворения FDA 21 CFR Part 11. Поставщики с доменными шаблонами ускоряют время до ценности, предварительно конфигурируя рабочие процессы вокруг этих отраслевых регулировок.

Географический анализ

Северная Америка лидировала на рынке корпоративной мобильности в производстве с 39,1% глобальной выручки 2024 года, выигрывая от укоренившихся культур автоматизации и хорошо финансируемых карт цифровизации. Кластеры автомобильной и аэрокосмической промышленности США обновляют существующие мобильные пилоты до корпоративных масштабов, накладывая сети кампуса 5G на браунфилдные ПЛК для поддержки автономной обработки материалов и прогнозного обслуживания. Канадский сектор пищевой переработки поднимается как нишевый адаптер, используя планшеты для контроля аллергенов и документирования холодильной цепи.

Европа следует, закрепленная программой Индустрии 4.0 Германии и ее чемпионами Mittelstand, которые модернизируют устаревшие машинные парки мобильными панелями управления. Французские фармацевтические компании используют искробезопасные смартфоны для документирования чистых комнат, в то время как итальянские машиностроительные фирмы развертывают носимые устройства дополненной реальности для удаленного полевого обслуживания. Общий регламент ЕС о защите данных стимулирует высокий спрос на шифрование на устройствах и суверенные облачные опции, формируя критерии закупок по всему блоку.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, показывая среднегодовой темп роста 10,4%, поскольку Китай, Индия и экономики Юго-Восточной Азии перепрыгивают устаревшие системы. Китайские электронные гиганты развертывают частные слайсы 5G через мегафабрики для координации человеческих и роботических задач. Правительственные стимулы Индии под схемой поощрения производства ускоряют внедрение МСП облачных панелей мобильности. Сингапур и Южная Корея возглавляют пилотные зоны, где техники, оснащенные умными очками, взаимодействуют с цифровыми двойниками, размещенными в суверенных облаках. Импульс региона сигнализирует о потенциальном сдвиге в лидерстве выручки за пределы 2030 года, поскольку заводы принимают высокоплотную автоматизацию в паре с мобильным усилением рабочей силы.

Конкурентный ландшафт

Рыночная структура остается умеренно концентрированной, поскольку диверсифицированные софтверные гиганты, специалисты промышленной автоматизации и поставщики защищенного оборудования борются за долю кошелька. Microsoft укрепляет свои позиции через восьмилетний альянс на 1,65 млрд долл. США с Cloud Software Group, позиционируя Azure как предпочтительную платформу для виртуальных рабочих мест Citrix в производственных задних комнатах[3]Citrix, 'Citrix и Microsoft расширяют партнерство,' citrix.com. Бывшие активы End-User Computing VMware вновь появляются под владением KKR, обостряя фокус на кросс-платформенных цифровых рабочих пространствах, настроенных для задержки производственных площадок и защищенных вариантов использования.

Стратегическая консолидация ускоряется, поскольку игроки связывают мобильность в более широкие облачные и ИИ портфели. Приобретение IBM HashiCorp за 6,4 млрд долл. США вводит инфраструктуру как код и управление секретами в его гибридно-периферийный план, упрощая безопасную адаптацию устройств в масштабе. Покупка ServiceNow Moveworks за 2,85 млрд долл. США добавляет агентные ИИ-чатботы, которые сортируют запросы поддержки переднего края, облегчая нагрузки справочных служб на многосайтовых заводах.

Производитель промышленных устройств Zebra Technologies объединяется с Merck KGaA на платформе аутентичности M-Trust, смешивая карманные устройства TC58, безопасные штрихкоды и облачный блокчейн для противодействия рискам подделки цепи поставок. Zebra далее партнерствует с Google Cloud и Qualcomm для встраивания генеративного ИИ, который направляет операторов через задачи подбора и размещения голосовыми подсказками и обнаружением аномалий в реальном времени. По всему ландшафту поставщики, которые предварительно интегрируют мобильное управление с MES, ERP и IIoT стеками, получают конкурентное преимущество, поскольку покупатели предпочитают единые экосистемы точечным решениям.

Лидеры отрасли корпоративной мобильности в производстве

Blackberry Limited

Cisco Systems, Inc.

Citrix Systems, Inc.

Microsoft Corporation

McAfee, LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: ServiceNow объявила о приобретении Moveworks за 2,85 млрд долл. США для встраивания агентного ИИ в корпоративные рабочие процессы, нацеленные на прирост производительности в производстве.

- Март 2025: Zebra Technologies и Merck KGaA представили платформу M-Trust, объединяющую сканеры TC58 с технологией аутентификации для борьбы с поддельными компонентами.

- Апрель 2024: Cloud Software Group и Microsoft заключили восьмилетнее партнерство на 1,65 млрд долл. США, делающее Citrix предпочтительным на Azure для корпоративных рабочих столов.

- Февраль 2024: KKR завершила поглощение подразделения End-User Computing VMware за 4 млрд долл. США, формируя выделенную организацию цифровых рабочих пространств для промышленных клиентов.

Область глобального отчета по рынку корпоративной мобильности в производстве

Корпоративная мобильность (иногда называемая бизнес-мобильностью) может быть определена как подход компаний к предоставлению вариантов удаленной работы, разрешению использования личных ноутбуков и мобильных устройств для рабочих активностей и использованию облачных технологий для доступа к данным. Рынок для исследования определяет доходы, накопленные от различных устройств, рассматриваемых в рамках области, через множественных поставщиков в производственном секторе.

Рынок корпоративной мобильности в производстве сегментирован по устройствам (смартфоны, ноутбуки, планшеты), развертыванию (локально, облако) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеперечисленных сегментов.

| Смартфоны |

| Планшеты |

| Ноутбуки |

| Носимые устройства |

| Другие типы устройств |

| Управление мобильными устройствами (MDM) |

| Управление мобильными приложениями (MAM) |

| Мобильная безопасность и защита от угроз |

| Унифицированное управление конечными точками (UEM) |

| Другие решения |

| Локально |

| Облако |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Дискретное производство | Автомобильная промышленность |

| Электроника и полупроводники | |

| Аэрокосмическая и оборонная промышленность | |

| Промышленное машиностроение | |

| Прочие | |

| Процессное производство | Пищевая промышленность и напитки |

| Фармацевтика и науки о жизни | |

| Химическая промышленность | |

| Нефть и газ | |

| Металлы и горнодобыча | |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу устройств | Смартфоны | ||

| Планшеты | |||

| Ноутбуки | |||

| Носимые устройства | |||

| Другие типы устройств | |||

| По решениям | Управление мобильными устройствами (MDM) | ||

| Управление мобильными приложениями (MAM) | |||

| Мобильная безопасность и защита от угроз | |||

| Унифицированное управление конечными точками (UEM) | |||

| Другие решения | |||

| По режиму развертывания | Локально | ||

| Облако | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По производственной вертикали | Дискретное производство | Автомобильная промышленность | |

| Электроника и полупроводники | |||

| Аэрокосмическая и оборонная промышленность | |||

| Промышленное машиностроение | |||

| Прочие | |||

| Процессное производство | Пищевая промышленность и напитки | ||

| Фармацевтика и науки о жизни | |||

| Химическая промышленность | |||

| Нефть и газ | |||

| Металлы и горнодобыча | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка корпоративной мобильности в производстве?

Рынок составляет 3,68 млрд долл. США в 2025 году и готов достичь 5,88 млрд долл. США к 2030 году.

Какой тип устройств лидирует во внедрении на производственных площадках?

Смартфоны удерживают долю 48,7% благодаря своей универсальности, хотя носимые устройства расширяются быстрее всего со среднегодовым темпом роста 9,9%.

Почему частные сети 5G набирают популярность на заводах?

Они обеспечивают сверхнадежные связи с низкой задержкой, которые поддерживают автономные транспортные средства, управление в реальном времени и гибридные человеко-роботические рабочие процессы.

Что препятствует более быстрому внедрению мобильности в производстве?

Уязвимости кибербезопасности, препятствия интеграции устаревших OT и регулировки суверенитета данных создают самые сильные ограничения.

Какой регион растет наиболее быстро?

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 10,4%, поскольку Китай, Индия и Юго-Восточная Азия активно инвестируют в цифровизированные производственные экосистемы.

Насколько концентрирован конкурентный ландшафт?

При том что топ-пять поставщиков контролируют около 60% выручки, конкуренция остается умеренной, способствуя непрерывным инновациям.

Последнее обновление страницы: