Размер и доля рынка аварийного освещения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.31 Миллиардов долларов США |

| Размер Рынка (2030) | 11.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.29% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аварийного освещения от Mordor Intelligence

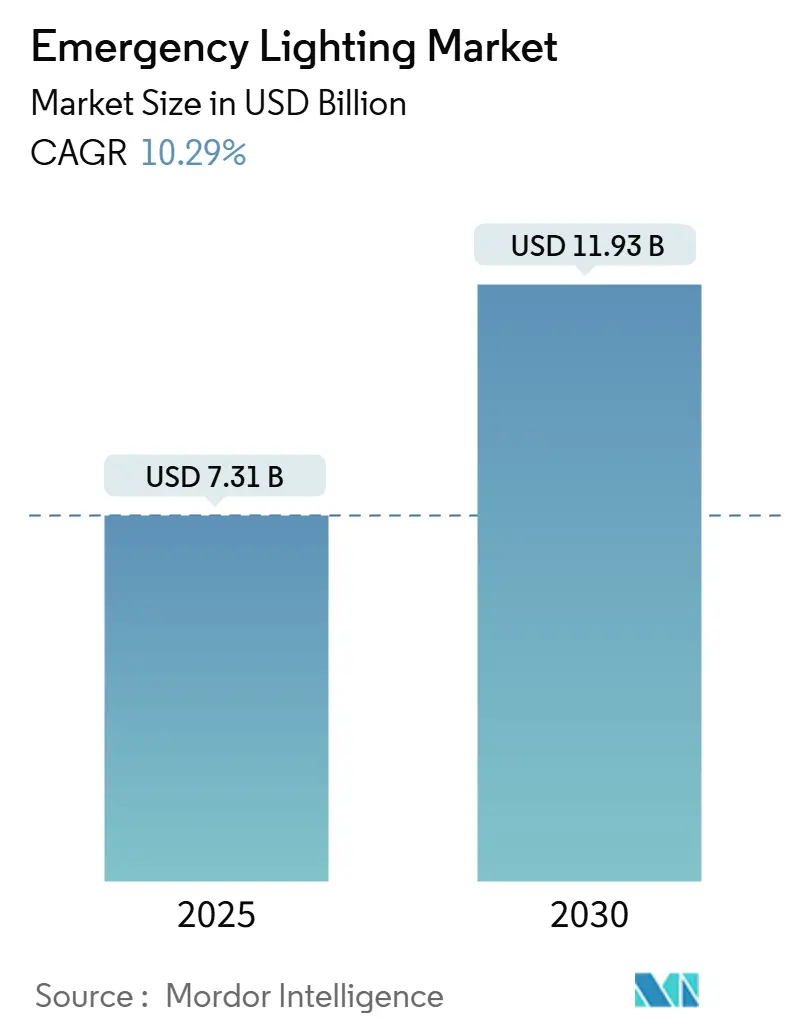

Размер рынка аварийного освещения достиг 7,31 млрд долларов США в 2025 году и на пути к достижению 11,93 млрд долларов США к 2030 году, что отражает CAGR 10,29%. Расширение стимулируется строгими нормами безопасности жизни, модернизацией в рамках задач зеленого строительства и технологиями умного освещения, которые обеспечивают автоматизированное тестирование и удаленный мониторинг. Переход на LED остается крупнейшим драйвером обновления, в то время как беспроводная связь снижает затраты на установку для существующих зданий. Инвестиции в инфраструктуру туннелей, аэропортов и дата-центров дополнительно ускоряют спрос, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке. Конкурентная динамика благоприятствует брендам, которые сочетают оборудование с облачной диагностикой, позволяя управляющим объектами контролировать тысячи устройств с единой панели управления.[1]International Code Council, "Fire Code, 2024 (IFC 2024)," UpCodes, up.codes

Ключевые выводы отчета

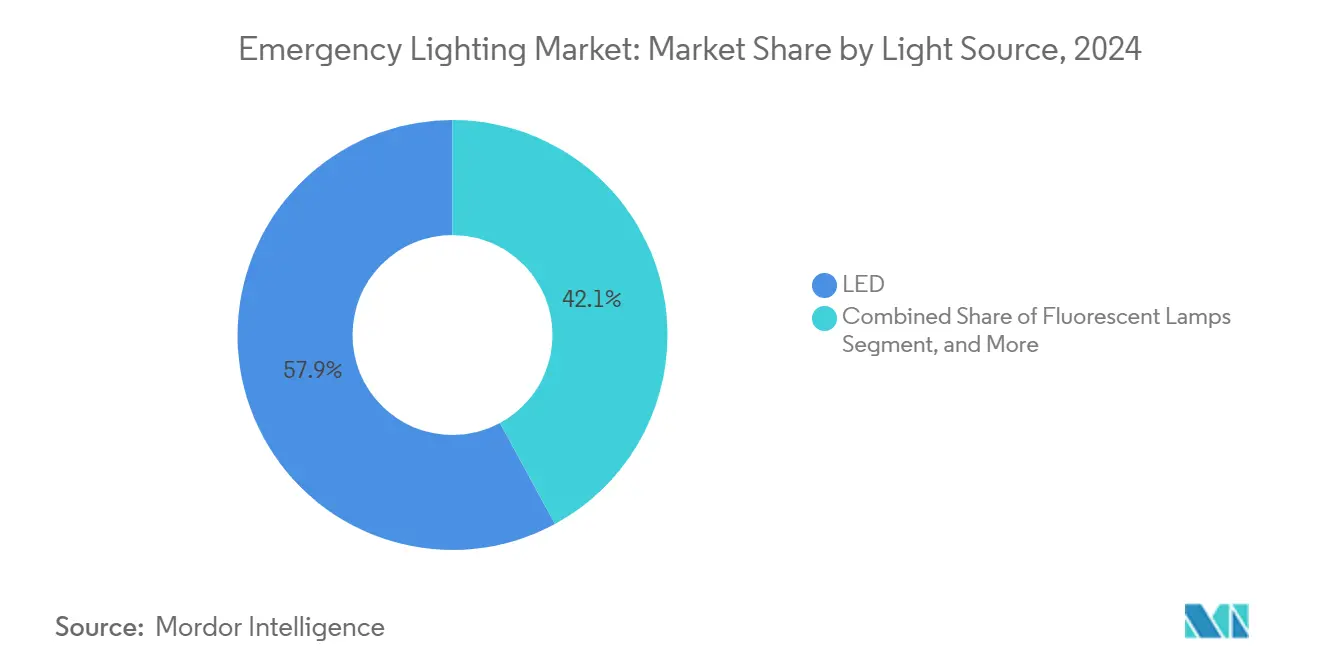

- По источнику света LED занимали 57,9% доли рынка аварийного освещения в 2024 году; беспроводные/IoT-системы, как ожидается, будут расширяться с CAGR 13,5% до 2030 года.

- По системе питания автономные решения составили 65,8% доли размера рынка аварийного освещения в 2024 году, в то время как централизованные батарейные системы продвигаются с CAGR 11,4% до 2030 года.

- По типу установки поверхностно монтируемые устройства доминировали с 46,7% доли доходов в 2024 году; встраиваемые светильники прогнозируются к росту с CAGR 10,3% до 2030 года.

- По связи проводные продукты сохранили 82,3% доли в 2024 году, но беспроводные альтернативы покажут самый быстрый рост 13,5% до 2030 года.

- По конечному пользователю коммерческие офисы лидировали с 28,1% доли рынка аварийного освещения в 2024 году; сегменты общественной инфраструктуры прогнозируются с CAGR 11,6% до 2030 года.

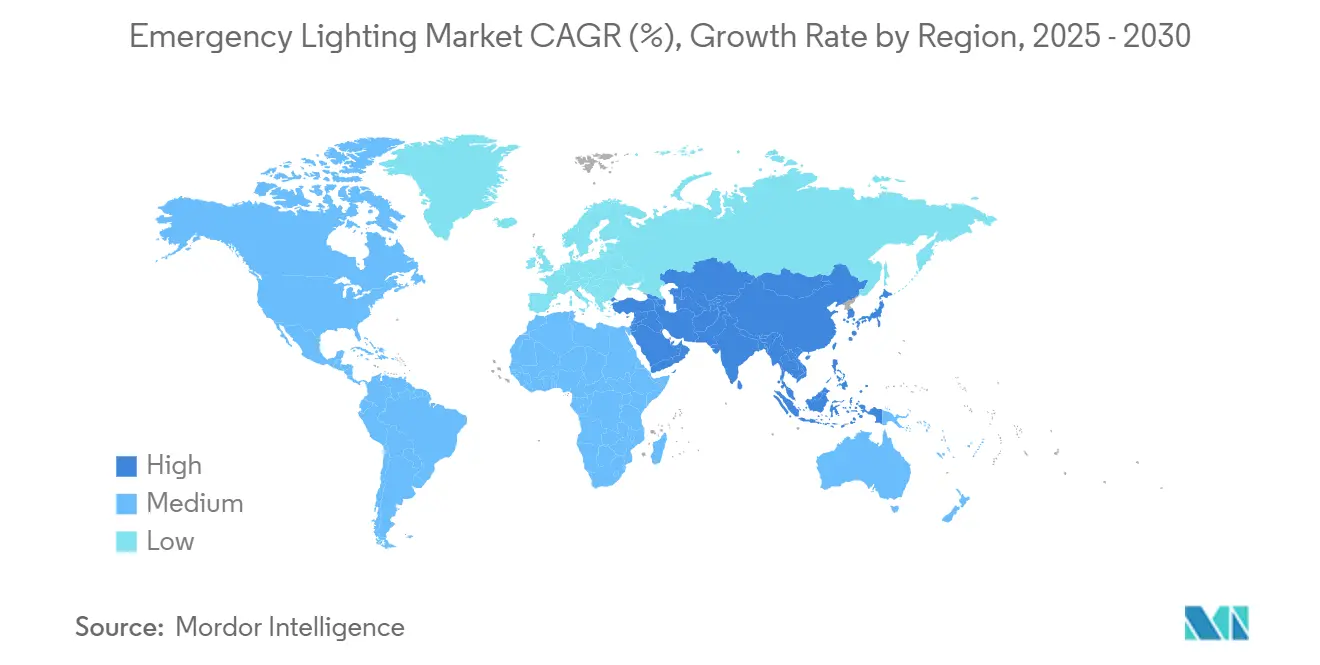

- По географии Азиатско-Тихоокеанский регион захватил 34,2% рынка аварийного освещения в 2024 году; регион Ближнего Востока и Африки готов к самому высокому CAGR 10,9% до 2030 года.

Глобальные тренды и инсайты рынка аварийного освещения

Анализ воздействия драйверов

| Драйвер | (~) (%) Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Умные LED-модернизации в европейской общественной инфраструктуре | +1.8% | Европа → Северная Америка | Среднесрочный период (2-4 года) |

| Более строгие требования IBC/NFPA 101 США для высотных зданий | +2.1% | Северная Америка → АТЭР | Краткосрочный период (≤ 2 лет) |

| Строительство городских железнодорожных туннелей в Китае и Индии | +1.5% | Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Бум дата-центров, принимающих централизованные батарейные системы | +1.9% | Северная Америка и ЕС → АТЭР | Среднесрочный период (2-4 года) |

| ESG-связанные обновления LED эвакуационных знаков | +1.2% | Глобальные развитые рынки | Долгосрочный период (≥ 4 лет) |

| Инвестиции в морские платформы на Ближнем Востоке | +0.7% | Ближний Восток, Северное море | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Умные LED-модернизации в европейской общественной инфраструктуре

Европейские муниципалитеты заменяют люминесцентные светильники на сетевые LED-светильники, которые снижают потребление энергии до 50%, одновременно упрощая отчетность о соответствии. Европейская зеленая сделка подталкивает общественные здания к достижению углеродной нейтральности к 2030 году, а подключенные светильники автоматически отправляют журналы тестов на панели управления объектами, сокращая трудозатраты на обслуживание. STAR Gateway от Acuity Brands иллюстрирует, как автоматизированные аудиты соответствуют требованиям EN 50172, делая умные LED устройства выбором по умолчанию для железнодорожных станций, школ и правительственных офисов.[2]Acuity Brands, "Emergency Lighting Testing with STAR," acuitybrands.com

Более строгие требования IBC/NFPA 101 США для высотных зданий

Цикл норм 2024 года повышает минимальную освещенность эвакуационных путей до 1,07 люкс на 90 минут и сокращает время активации до 10 секунд. Многие устаревшие никель-кадмиевые устройства не могут пройти обновленные тесты UL 924, которые теперь требуют сигнала "присутствие нормального питания", заставляя владельцев заменять оборудование до сроков перецертификации. Федеральные объекты добавляют еще один уровень давления, указывая LED-системы с интегрированными элементами управления для достижения энергетических целей GSA.[3]U.S. General Services Administration, "LED Lighting and Controls Guidance for Federal Buildings," gsa.gov

Строительство городских железнодорожных туннелей в Китае и Индии

Системы метро в Пекине, Мумбаи и новых городах второго уровня требуют светильники с защитой IP67, устойчивые к вибрации и способные работать при отказе одной точки. Финансирование от многосторонних организаций, таких как Азиатский банк развития, поддерживает десятки проектов, каждый из которых требует километры аварийных светильников, которые интегрируются с SCADA-платформами.[4]Asian Development Bank, "ADB to Help Nepal Upgrade Electricity Transmission and Distribution Infrastructure," adb.org Производители с комплексными туннельными пакетами и региональной экспертизой тестирования получают явное преимущество.

Бум дата-центров, принимающих централизованные батарейные системы

Операторы гипермасштабных систем предпочитают центральные инверторы, связанные с ИБП всего здания, чтобы один блок батарей мог обслуживать тысячи головок. Приобретение Fibrebond компанией Eaton дает ей сборные корпуса, которые объединяют преобразование питания, управление и пожаротушение, сокращая сроки развертывания для облачных кампусов. Тенденция также стимулирует интерес к литий-ионным альтернативам, таким как водородные топливные элементы, которые требуют светильники, выдерживающие фазы "разогрева" топливных элементов.[5]Eaton, "Eaton Emergency Lighting UPS," eaton.com

Анализ воздействия ограничений

| Ограничение | (~) (%) Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Опасения по пожарной безопасности литий-ионных батарей в здравоохранении | -1.4% | Глобальные развитые рынки | Краткосрочный период (≤ 2 лет) |

| Кризис цепочки поставок IC-драйверов и оптики | -1.1% | Глобальный, особенно АТЭР | Среднесрочный период (2-4 года) |

| Фрагментированные стандарты в АСЕАН | -0.8% | Развивающиеся страны АСЕАН | Долгосрочный период (≥ 4 лет) |

| Высокая стоимость установки/тестирования беспроводных систем | -0.9% | Глобальные чувствительные к цене | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Опасения по пожарной безопасности литий-ионных батарей в медицинских учреждениях

Больницы откладывают развертывание литий-ионных технологий после инцидентов с тепловым разгоном, которые привели к эвакуации палат. NFPA разрабатывает NFPA 800 для регулирования хранения на месте, но до завершения многие медицинские сети остаются с герметичными свинцово-кислотными или никель-металлгидридными батареями, несмотря на более короткий срок службы. Предлагаемое законодательство США по кодификации национальных стандартов безопасности батарей добавляет дополнительную неопределенность.

Кризис цепочки поставок IC-драйверов и оптики

Дефицит компонентов, начавшийся в 2023 году, все еще сохраняется, особенно для RF-чипсетов, используемых в адресуемых светильниках. Поставщики переработали платы для принятия многоисточниковых деталей, но переквалификация с UL и CE добавляет стоимость и задержки. Ограниченная доступность держит беспроводные SKU в распределении, замедляя самый быстрорастущий сегмент рынка аварийного освещения.

Сегментный анализ

По источнику света: доминирование LED сталкивается с технологическим переходом

LED-устройства контролировали 57,9% доли рынка аварийного освещения в 2024 году, и сегмент готов к продвижению с CAGR 9,8% до 2030 года. Люминесцентные лампы задерживаются в старых зданиях, однако растущие энергетические тарифы и запреты на лампы ускоряют графики замены. Нишевые разрядные лампы высокой интенсивности остаются в нефтехимических зонах, где устойчивость к скачкам 10 кВ важнее эффективности.

Умные диоды теперь встраивают датчики, память и выбираемые цветовые температуры, что иллюстрируется лампой Green Creative Universal CCT Select, которая помогает спецификаторам настраивать уровни бликов без замены оборудования. Эта конвергенция интеллекта с освещением удерживает LED-системы как основу рынка аварийного освещения, даже когда беспроводные протоколы изменяют дорожные карты продуктовых линеек.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По системе питания: централизованные системы набирают обороты в инфраструктуре

Автономные блоки представляли 65,8% размера рынка аварийного освещения в 2024 году, благодаря простой установке и унифицированному обслуживанию. Крупные объекты, однако, предпочитают центральные банки для сокращения проверок батарей по помещениям. Дата-центры иллюстрируют сдвиг, с централизованными стойками, обеспечивающими получение всеми светильниками кондиционированного питания и обновлений прошивки от единого хаба.

Инверторные платформы Eaton, вскоре включающие тепловую аналитику Exertherm, подчеркивают, как прогнозный мониторинг сокращает незапланированные простои. Литий-ионные строки обеспечивают долгий цикл жизни, но больницы и аэропорты все еще указывают VRLA в критических зонах до улучшения регулятивной ясности. Разделение между автономией и центральным командованием будет определять выбор закупок на горизонте прогноза.

По типу установки: встраиваемые системы стимулируют эстетическую интеграцию

Поверхностно монтируемые корпуса оставались основным вариантом модернизации, но архитекторы все чаще выбирают встраиваемые светильники, которые располагаются заподлицо с современными потолочными решетками. Рост 10,3% CAGR проистекает из элитных офисов, отелей и музеев, где дизайнерский язык ценит незаметное оборудование.

Беспроводные сетчатые элементы управления позволяют встраиваемым головкам самокомиссировать, избегая новых кабелепроводов. Поскольку владельцы зданий преследуют кредиты LEED v5, связанные с плотностью освещения, встраиваемые LED-комплекты, которые удваиваются как обычные, так и аварийные цепи, сокращают количество светильников, усиливая их ценностное предложение на рынке аварийного освещения.

По продукту: комбинированные устройства лидируют в интеграции инноваций

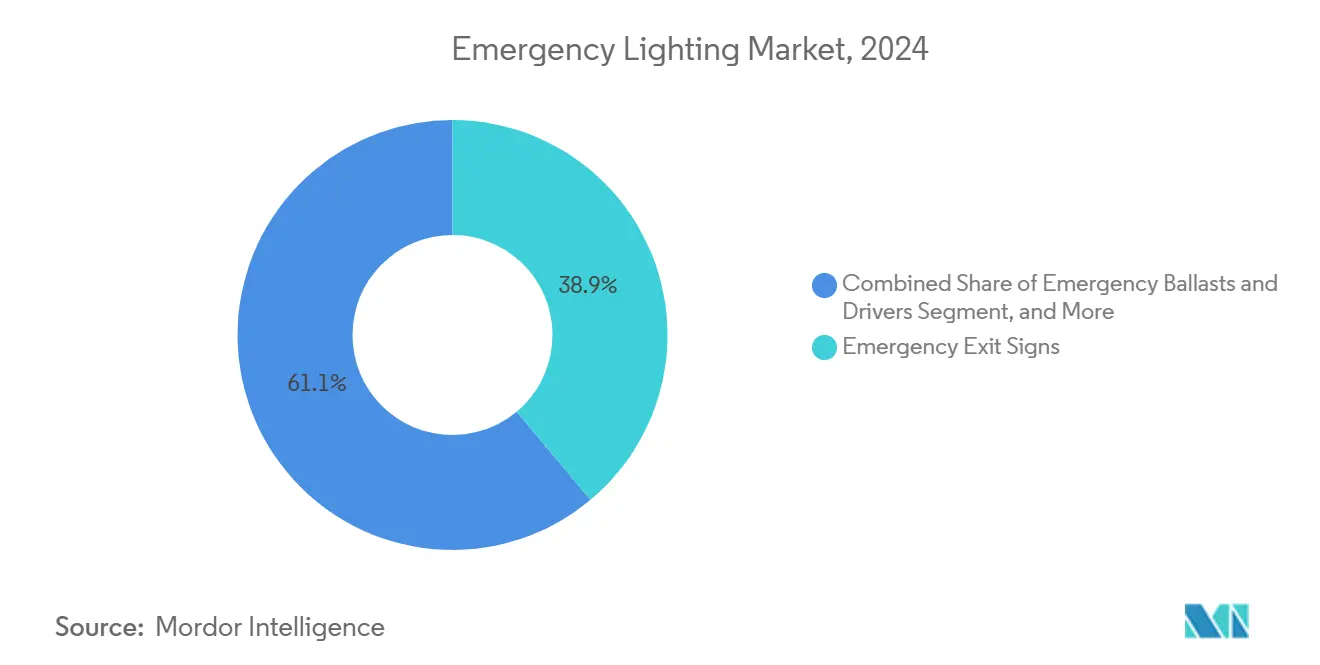

Эвакуационные знаки в одиночку обеспечили 38,9% доходов 2024 года, но комбинированные устройства - упаковывающие как пиктограммы, так и двойные прожекторы - опережают с темпом роста 11,5%. Они сокращают этапы проводки и уменьшают количество SKU для подрядчиков. Адресуемые варианты автотестируют каждую цепь, регистрируя результаты для инспекторов и сокращая время обхода.

Автономные светильники все еще сияют на складах, где лучи в 1000 люмен должны очищать высокие стеллажи. В отличие от этого, аварийные балласты привлекают проекты, которые не могут оправдать замену светильников, позволяя владельцам вставить драйвер в существующий светильник для соответствия нормам. Сдвиг к "все-в-одном" оборудованию подчеркивает, как плотность функций становится новым полем битвы на рынке аварийного освещения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По связи: беспроводные системы трансформируют управление объектами

Проводные сети составили 82,3% поставок в 2024 году, но беспроводные LoRaWAN, BLE и проприетарные RF теперь являются фокусной точкой для НИОКР. Прогнозируется CAGR 13,5% до 2030 года, поскольку университеты, жилищные власти и аэропорты одобряют RF-связи, которые сокращают трудочасы на 30%.

Знаковое развертывание 10000 LoRa-оснащенных устройств в государственном жилье Сингапура доказывает, что технология дальнего радиуса действия с низким энергопотреблением может управлять устройствами жизнеобеспечения в городском масштабе. Мобильное приложение ABB Naveo Pro позволяет техникам проверять тесты разрядки со смартфона, сигнализируя о том, как цифровые рабочие процессы будут доминировать в дискуссиях о закупках на рынке аварийного освещения.

По конечному пользователю: общественная инфраструктура стимулирует наивысший рост

Коммерческие офисы составили 28,1% мировых доходов в 2024 году, движимые плотными городскими высотками. Но аэропорты, туннели и железнодорожные платформы формируют самый быстродвижущийся срез, поддерживаемый государственными стимулами в Азиатско-Тихоокеанском регионе. Здесь фотометрическая однородность и вибростойкость весят тяжелее эстетики, открывая пространство для усиленных SKU.

Принятие в здравоохранении остается сдержанным страхами пожара батарей, в то время как склады ищут лучи высокой канделы для ясности стеллажей. Жилищные пакеты умного дома начинают включать микроинверторы, питающие потолочные банки, намекая на будущий потребительский интерес, как только нормативные органы адресуют требования к односемейным домам.

Географический анализ

Азиатско-Тихоокеанский регион с 34,2% долей рынка аварийного освещения выигрывает от мегапроектов, таких как Мумбайская линия метро 3 и Пекинский туннель суб-центра. Региональные правительства используют льготные займы от институтов, таких как АБР, для электрификации отдаленных провинций, обеспечивая, чтобы каждая новая подстанция или железнодорожная ветка указывала соответствующие светильники. Дефицит полупроводников делает планирование сложным, но местные PCB-дома в Шэньчжэне и Пенанге сокращают сроки поставки для внутренних поставщиков.

Ближний Восток и Африка зарегистрируют CAGR 10,9% до 2030 года, поскольку Катар расширяет экспортные хабы СПГ, а Saudi Vision 2030 ускоряет туристические коридоры. Морские буровые установки в Персидском заливе требуют алюминиевые корпуса без меди, которые выживают в солевых брызгах и при 60°C. Светильники Chalmit-брендированные Protecta X на полях Северного моря валидируют сроки службы 120000 часов, поощряя НОК бюджетировать премиальные решения.

Северная Америка и Европа предлагают устойчивые циклы замены. Пересмотры норм США теперь заставляют арендодателей высоток обновляться в окнах перецертификации, поддерживая объемы модернизации. Европейская волна реновации направляет гранты на замены LED в государственном секторе, при этом Германия подписывает умные элементы управления, которые сокращают углеродные следы к целям 2030 года. Зрелые покупатели предпочитают поставщиков, которые объединяют аналитические панели с оборудованием, повышая контракты на обслуживание программного обеспечения как жизненно важный сегмент рынка аварийного освещения.

Конкурентный ландшафт

Рыночная конкуренция сосредоточена на технологических слоях больше, чем на производственном масштабе. Acuity Brands связывает до 20000 головок через свой STAR Gateway, обеспечивая облачную отчетность, которая облегчает аудиты NFPA. Eaton включает сборные убежища Fibrebond в свое предложение, давая клиентам гипермасштабных дата-центров путь от одного поставщика от ИБП до светильника. Signify реорганизовалась в вертикальные бизнес-единицы, позволяя своему подразделению подключенного освещения ухаживать за транспортными властями отдельно от потребительских каналов.

Выходы частного капитала подчеркивают структурные сдвиги: Hubbell продала Progress Lighting компании Kingswood Capital и сохранила только бренд опасных зон Chalmit, отражая наклон к специализированным нишам. Более мелкие европейские фирмы вырезают пространство в туннельных или морских сегментах, где тесты EN 60598-2-22 требуют кастомной оптики. Топ-5 поставщиков коллективно держат менее 30% мирового дохода, поддерживая рынок аварийного освещения умеренно фрагментированным и инновационно-ориентированным.

Лидеры индустрии аварийного освещения

-

Emerson Electric Co.

-

Schneider Electric

-

Hubbell Lighting Inc.

-

Legrand SA

-

Eaton Corp. plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Март 2025: Eaton согласилась приобрести Fibrebond Corporation за 1,4 млрд долларов США, добавляя модульные корпуса питания, нацеленные на облачные дата-центры и колокационные.

- Март 2025: Schneider Electric объявила план расширения в США на 700 млн долларов США до 2027 года для поддержки автоматизации и энергетических нагрузок, управляемых ИИ.

- Декабрь 2024: Eaton представила предварительный просмотр EV-зарядки и умного домашнего освещения на CES 2025.

- Ноябрь 2024: АБР одобрил кредит в 200 млн долларов США для модернизации сети Шри-Ланки, улучшая готовность аварийного освещения.

Сфера действия глобального отчета по рынку аварийного освещения

Аварийное освещение обеспечивает постоянную и автоматическую подачу освещения в течение достаточного времени во время отключения электроэнергии или определенных аварийных ситуаций, которые позволяют людям, оказавшимся в ловушке в таких ситуациях отключения, безопасно эвакуироваться. Данный отчет сегментирует рынок по источнику света, применению конечного пользователя и региону.

| LED |

| Люминесцентные лампы |

| Разрядные лампы высокой интенсивности (HID) |

| Индукционные и другие |

| Автономные/с резервным питанием от батарей |

| Центральная батарея (ИБП) |

| Гибридные/распределенные |

| Поверхностный монтаж |

| Встраиваемые |

| Подвесные |

| Переносные |

| Аварийные эвакуационные знаки |

| Автономные аварийные светильники |

| Комбинированные устройства |

| Аварийные балласты и драйверы |

| Проводная |

| Беспроводная/IoT-система |

| Коммерческие - офисы |

| Коммерческие - гостиничный и розничный бизнес |

| Промышленные - производство и склады |

| Нефть и газ/горнодобывающая промышленность |

| Жилой сектор |

| Общественная инфраструктура (аэропорты, туннели, железные дороги) |

| Медицинские учреждения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По источнику света | LED | ||

| Люминесцентные лампы | |||

| Разрядные лампы высокой интенсивности (HID) | |||

| Индукционные и другие | |||

| По системе питания | Автономные/с резервным питанием от батарей | ||

| Центральная батарея (ИБП) | |||

| Гибридные/распределенные | |||

| По типу установки | Поверхностный монтаж | ||

| Встраиваемые | |||

| Подвесные | |||

| Переносные | |||

| По продукту | Аварийные эвакуационные знаки | ||

| Автономные аварийные светильники | |||

| Комбинированные устройства | |||

| Аварийные балласты и драйверы | |||

| По связи | Проводная | ||

| Беспроводная/IoT-система | |||

| По конечному пользователю | Коммерческие - офисы | ||

| Коммерческие - гостиничный и розничный бизнес | |||

| Промышленные - производство и склады | |||

| Нефть и газ/горнодобывающая промышленность | |||

| Жилой сектор | |||

| Общественная инфраструктура (аэропорты, туннели, железные дороги) | |||

| Медицинские учреждения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка аварийного освещения?

Рынок оценивается в 7,31 млрд долларов США в 2025 году и прогнозируется к достижению 11,93 млрд долларов США к 2030 году.

Какой регион доминирует на рынке аварийного освещения?

Азиатско-Тихоокеанский регион держит наибольшую 34,2% региональную долю, благодаря агрессивному развитию инфраструктуры.

Какой технологический сегмент растет быстрее всего?

Беспроводное/IoT аварийное освещение прогнозируется к росту с CAGR 13,5% до 2030 года, самым высоким среди всех сегментов.

Почему медицинские учреждения осторожны с литий-ионными батареями?

Задокументированные инциденты теплового разгона и ожидающие руководящие принципы NFPA 800 вызвали опасения по пожарной безопасности, замедляя принятие в больницах

Как новые строительные нормы США влияют на рыночный спрос?

Обновления IBC и NFPA 101 2024 года требуют более быстрой активации и более высокой освещенности, побуждая немедленные модернизации несоответствующих систем.

Какую роль играют дата-центры в будущем спросе?

Быстрое строительство дата-центров благоприятствует централизованным батарейным системам с удаленной диагностикой, добавляя положительный 1,9% воздействие на общий CAGR.

Последнее обновление страницы: