Размер и доля глобального рынка цифровых рентгеновских аппаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.02 Миллиардов долларов США |

| Размер Рынка (2030) | 22.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

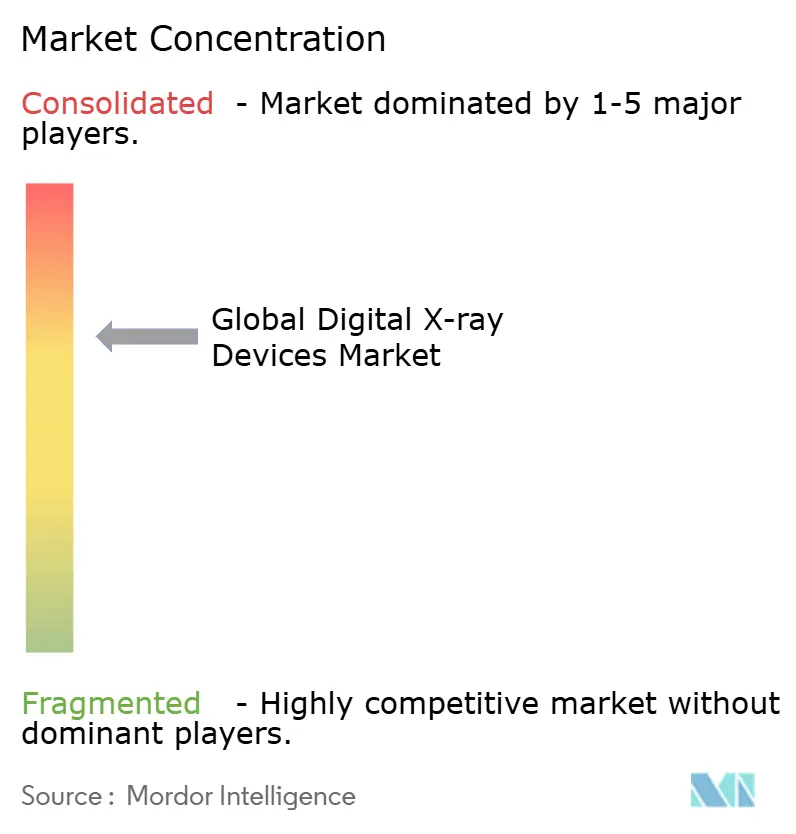

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка цифровых рентгеновских аппаратов от Mordor Intelligence

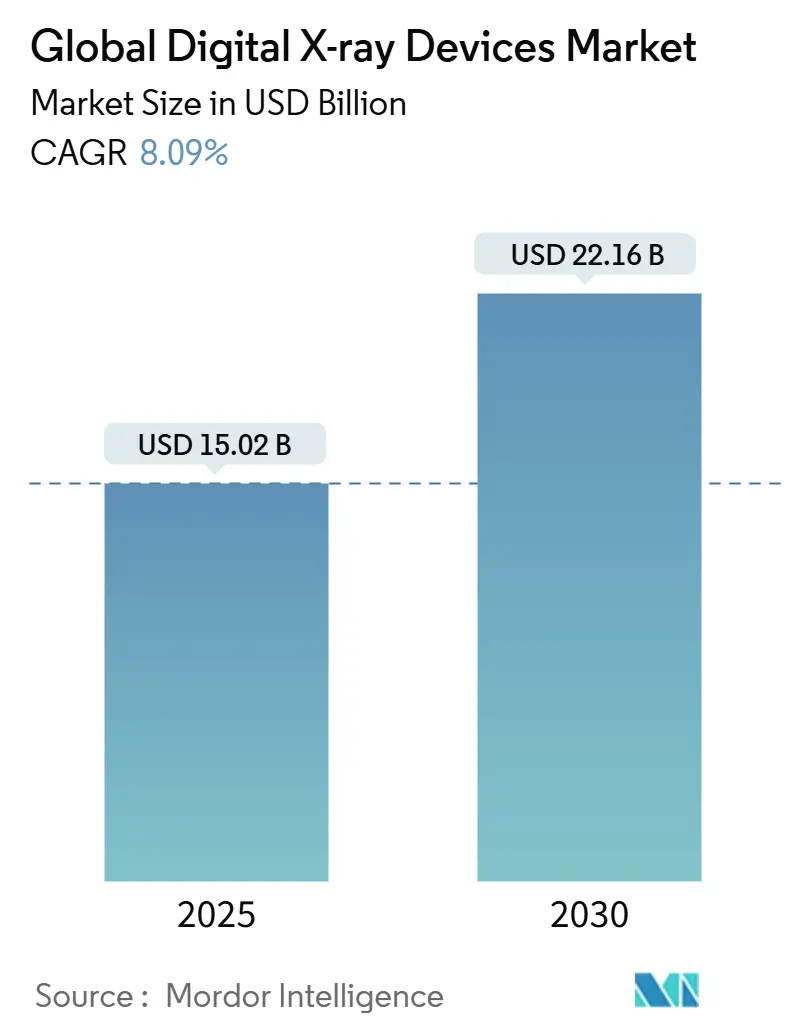

Размер рынка цифровых рентгеновских аппаратов в настоящее время оценивается в 15,02 млрд долларов США в 2025 году и, по прогнозам, достигнет 22,16 млрд долларов США к 2030 году, отражая среднегодовой темп роста 8,09% за период. Последовательная замена пленочных и компьютерных рентгенографических (КР) систем, усиленное внимание к управлению дозой и расширяющаяся интеграция ИИ поддерживают эту траекторию роста. Усиленные штрафы Medicare на КР, растущий спрос на визуализацию хронических заболеваний и оптимизация рабочих процессов больниц продолжают ускорять модернизацию прямой рентгенографии (ПР), в то время как портативные платформы расширяют доступ за пределами больничного кампуса. ИИ-готовые детекторы, технология подсчета фотонов и облачные решения для рабочих процессов повышают эталоны производительности, создавая новое конкурентное давление для традиционных поставщиков. Одновременно ограничения по сырью в редкоземельных сцинтилляторах и нехватка персонала рентгенологов вносят операционный риск, заставляя провайдеров искать инновации, ориентированные на производительность.

Ключевые выводы отчета

- По технологии прямая рентгенография лидировала с 83,91% размера рынка цифровых рентгеновских аппаратов в 2024 году; прогнозируется снижение компьютерной рентгенографии по мере развития ПР со среднегодовым темпом роста 8,27% до 2030 года.

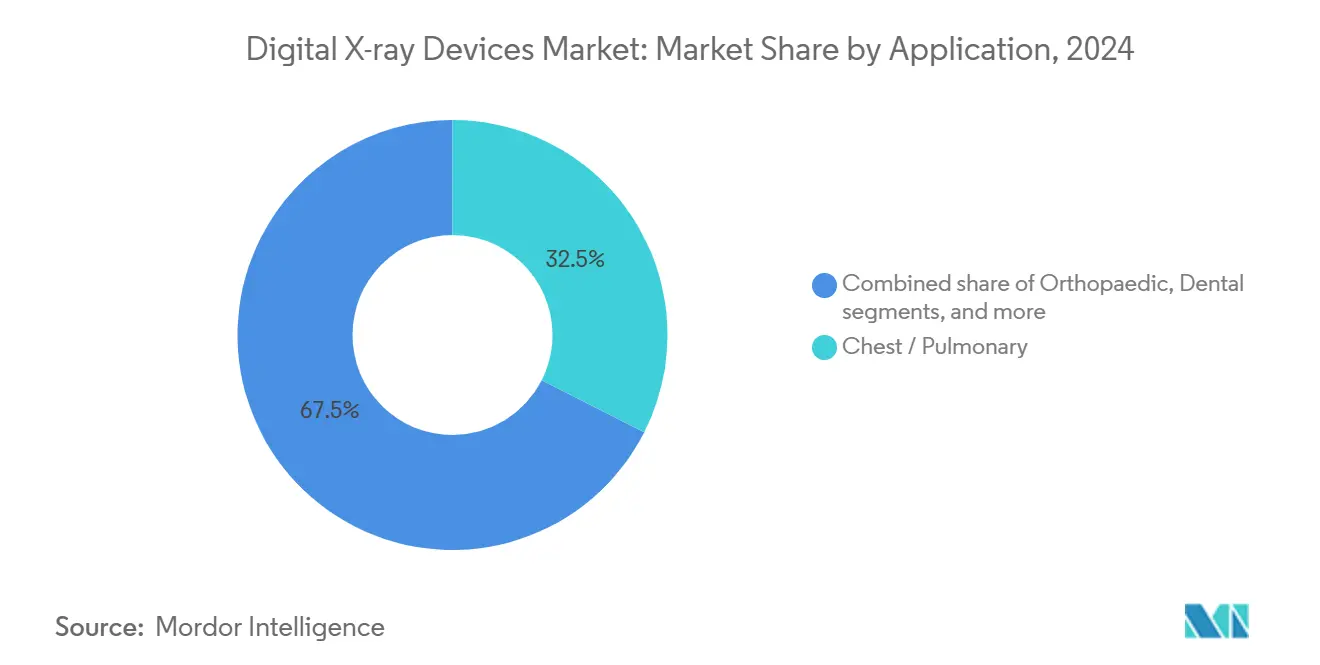

- По применению рентгенография грудной клетки и легких заняла 32,47% доли выручки в 2024 году; стоматологическая визуализация готова к росту со среднегодовым темпом роста 8,91% к 2030 году.

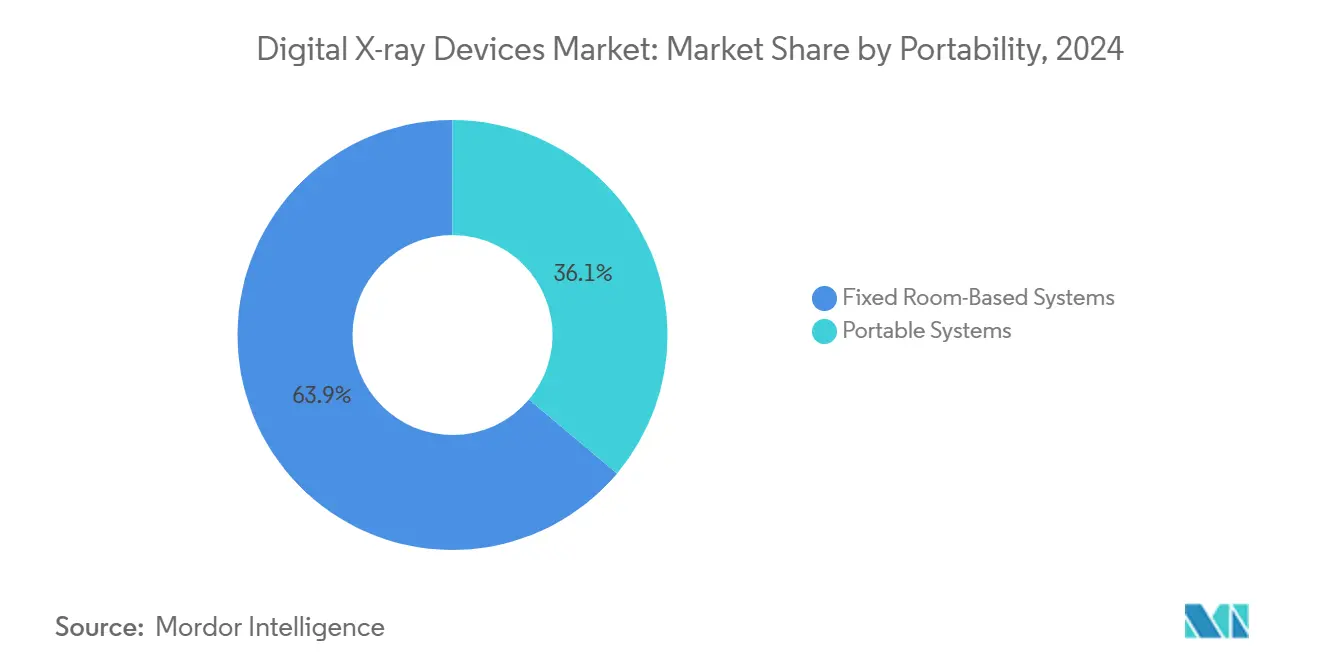

- По портативности стационарные системы для кабинетов занимали 63,86% размера рынка цифровых рентгеновских аппаратов в 2024 году, в то время как портативные системы демонстрируют наивысший прогнозируемый среднегодовой темп роста 8,45% между 2025 и 2030 годами.

- По конечным пользователям больницы составляли 57,23% доли рынка цифровых рентгеновских аппаратов в 2024 году; амбулаторные хирургические центры показывают самый быстрый рост со среднегодовым темпом роста 8,83% до 2030 года.

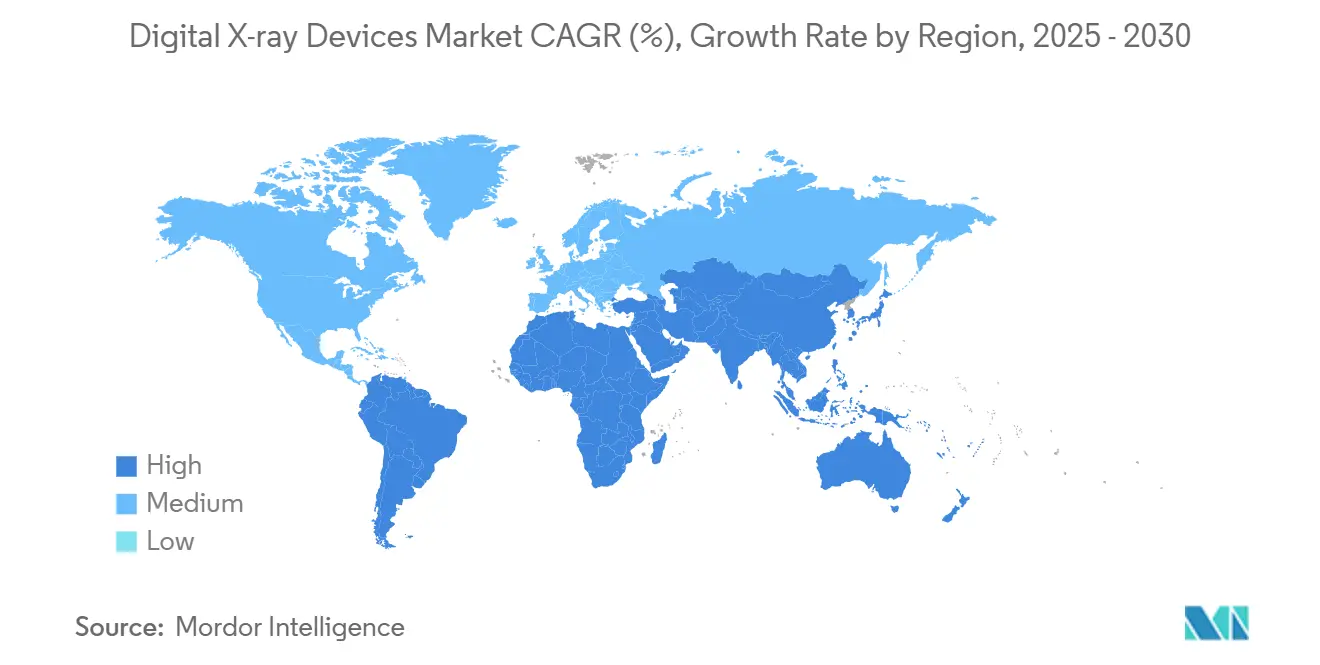

- По географии Северная Америка сохранила долю 38,52% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион достигнет самого быстрого регионального среднегодового темпа роста 8,86% до 2030 года.

Тенденции и аналитика глобального рынка цифровых рентгеновских аппаратов

Анализ воздействия движущих сил

| Движущая сила | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических и ортопедических расстройств | +2.1% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрая модернизация детекторов и ИИ в панелях ПР | +1.8% | Северная Америка и АТР в основе, распространение в Европу | Среднесрочно (2-4 года) |

| Экономия затрат и снижение дозы по сравнению с пленкой/КР | +1.5% | Глобально, особенно развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Стимулы закупок для модернизации в больницах среднего уровня | +1.2% | Северная Америка и Европа, расширение в АТР | Среднесрочно (2-4 года) |

| Рост экосистем визуализации в месте оказания помощи и на дому | +0.9% | Глобально, с ранним внедрением на развитых рынках | Долгосрочно (≥ 4 лет) |

| Расширение сетей телерадиологии с использованием ИИ | +0.7% | Глобально, ускорено в недостаточно обслуживаемых регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и ортопедических расстройств

Глобальное старение населения увеличивает базу пациентов, нуждающихся в визуализации опорно-двигательного аппарата и грудной клетки. Остеопороз, остеоартрит и кардиопульмональные заболевания теперь доминируют в амбулаторной диагностике, стимулируя регулярные рентгенографические обследования, которые создают повторное использование оборудования. Всемирная организация здравоохранения прогнозирует, что хронические расстройства будут составлять почти три четверти смертей по всему миру к 2030 году[1]Всемирная организация здравоохранения, 'Информационный бюллетень по всеобщему охвату услугами здравоохранения (ВОУЗ)', Всемирная организация здравоохранения, who.int, прочно закрепляя рентгенографию как передовой диагностический инструмент. Платформы ПР с усилением ИИ добавляют ценность, обнаруживая тонкие переломы позвонков во время рутинных исследований, как продемонстрировал алгоритм HealthOST от Nanox AI, который выявил тысячи недиагностированных случаев в клиниках NHS. Раннее выявление снижает затраты и поддерживает возмещение для профилактической визуализации. Растущий спрос на ортопедическую визуализацию, следовательно, поддерживает последовательные установки оборудования в больницах, центрах визуализации и амбулаторных клиниках в рамках рынка цифровых рентгеновских аппаратов.

Быстрая модернизация детекторов и ИИ в панелях ПР

Плоскопанельные детекторы теперь включают встроенные вычисления, которые улучшают параметры экспозиции, подавление шума и автоматическую коллимацию. Архитектуры подсчета фотонов дополнительно повышают пространственное разрешение и соотношения контраст-шум, предоставляя клиницистам больше диагностической информации при более низких дозах. Siemens Healthineers, GE Healthcare и другие OEM активно инвестируют в совместные дорожные карты аппаратного и программного обеспечения, которые продлевают конкурентные жизненные циклы для установленных парков. Сотрудничество GE Healthcare с NVIDIA[2]GE Healthcare, 'GE Healthcare и NVIDIA переосмысливают диагностическую визуализацию', gehealthcare.com иллюстрирует этот поворот, нацеленный на автоматизацию позиционирования изображений и проверки качества, тем самым сокращая время обследования и повышая производительность технологов. Медицинские учреждения, следовательно, отдают приоритет детекторам, которые могут получать непрерывные обновления микропрограммного обеспечения, защищая капитальные инвестиции и укрепляя инновационный ритм рынка цифровых рентгеновских аппаратов.

Экономия затрат и снижение дозы по сравнению с пленкой/КР

Прямая рентгенография исключает обработку пленки, утилизацию химических веществ и расходы на физическое хранение. Кроме того, Medicare налагает 7% ежегодное сокращение возмещения на КР изображения, ускоряя экономику конверсии для объектов, все еще использующих кассетные системы. Платформы ПР последовательно показывают на 30-50% более низкую радиационную экспозицию, сокращая время циклов обследования с минут до секунд, позволяя радиологическим отделениям управлять более высокими объемами пациентов без увеличения персонала. Эти достижения сокращают периоды окупаемости до менее двух лет для многих центров с высоким объемом, делая внедрение ПР финансово привлекательным как на развитых, так и на чувствительных к цене рынках. Экологические преимущества от исключения химических веществ также резонируют с целями устойчивого развития больниц.

Стимулы закупок для модернизации в больницах среднего уровня

Комплекты для модернизации преобразуют существующие аналоговые или КР кабинеты в полные ПР комплексы при сравнительно скромных затратах. Беспроводные детекторы и модульные рабочие станции минимизируют простой помещений и сохраняют устаревшую инфраструктуру. Государственные контракты на управляемое сервисное обслуживание оборудования в нескольких развивающихся экономиках финансируют эти обновления, распределяя финансовое бремя на многолетние сервисные платежи при гарантии времени работы. Для провайдеров, не имеющих полных капитальных бюджетов, модели подписки и платежи на основе результатов делают ПР доступным, что в свою очередь расширяет адресуемые объемы в рамках рынка цифровых рентгеновских аппаратов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие CAPEX и общая стоимость владения | -1.4% | Глобально; острая проблема на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Пробелы в возмещении в амбулаторных условиях | -0.8% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Нехватка квалифицированных рентгенологов для передовых ПР и ИИ рабочих процессов | -0.6% | Глобально; наиболее серьезно на развитых рынках | Долгосрочно (≥ 4 лет) |

| Риск цепочки поставок в редкоземельных сцинтилляторах | -0.4% | Глобально; сосредоточено в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX и общая стоимость владения

Премиальные ПР кабинеты с передовыми функциями ИИ могут превышать 500 000 долларов США, представляя значительные финансовые барьеры для небольших больниц. Текущие контракты на обслуживание, обновления кибербезопасности и периодическая замена детекторов увеличивают расходы на жизненный цикл. В Соединенных Штатах корректировки Графика вознаграждения врачей 2025 года сократили глобальное возмещение визуализации на 3,55%, удлиняя горизонты возврата инвестиций для нового оборудования. Медицинские учреждения, следовательно, более тщательно изучают капитальные планы, откладывая некоторые покупки и селективно отдавая предпочтение комплектам для модернизации или восстановленным детекторам.

Пробелы в возмещении в амбулаторных условиях

Амбулаторные и независимые центры визуализации полагаются на предсказуемые возмещения для обслуживания лизинга оборудования. Коммерческие плательщики все чаще отражают нисходящие корректировки Medicare, в то время как новые соглашения на основе стоимости привязывают платеж к диагностическим результатам. Меньшие центры не имеют рычагов для ведения переговоров о более высоких ставках, давя на маржу и ограничивая капитальные расходы на ПР. Регуляторная сложность, связанная с возмещением ИИ, добавляет неопределенность, дополнительно снижая аппетит к покупкам среди амбулаторных провайдеров в рамках рынка цифровых рентгеновских аппаратов.

Сегментный анализ

По применению: доминирование визуализации грудной клетки стимулирует рост объема

Исследования грудной клетки и легких представляли 32,47% размера рынка цифровых рентгеновских аппаратов в 2024 году. Высокая частота обследований в экстренных, критических и рутинных амбулаторных условиях поддерживает использование системы и поощряет непрерывные обновления детекторов. Алгоритмы ИИ-скрининга для пневмонии и туберкулеза повышают диагностическую уверенность, укрепляя ПР как модальность выбора для первичной оценки дыхания. Стоматологическая визуализация регистрирует самое быстрое расширение со среднегодовым темпом роста 8,91%, поддерживаемое компактными внутриротовыми датчиками и ИИ-ассистированным обнаружением кариеса, которые оптимизируют рабочие процессы у кресла. Ортопедическая визуализация также устойчиво растет, поскольку пожилому населению требуется частая оценка переломов и послеоперационный мониторинг.

Помимо объемов, рентгенография грудной клетки лидирует в внедрении ИИ, потому что библиотеки изображений велики, а маркировка стандартизирована, что позволяет быстрое развитие алгоритмов. Портативные системы для грудной клетки, развернутые во время вспышек инфекционных заболеваний, продемонстрировали четкую ценность, обеспечивая непрерывность ухода при снижении рисков перекрестного заражения. Стоматологические практики выигрывают от трехмерной реконструкции и облачных консультаций, увеличивая потенциал дохода на визит. Вместе эти факторы расширяют применительный микс рынка цифровых рентгеновских аппаратов, балансируя зрелые высокообъемные сегменты с быстрорастущими специализированными нишами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: ускорение трансформации прямой рентгенографии

Платформы прямой рентгенографии захватили 83,91% доли рынка цифровых рентгеновских аппаратов в 2024 году, с продолжающимся расширением, подкрепленным превосходным качеством изображения, скоростью рабочего процесса и благоприятным возмещением. Детекторы подсчета фотонов, находящиеся на стадии оценки[3]Arie Wibowo, 'Разработка и вызовы в перовскитных сцинтилляторах для высокоразрешающих визуализации и приложений синхронизации', Communications Materials, nature.com, показывают перспективы для двухэнергетического разделения и более низкой дозы при равном разрешении, отмечая следующий скачок в инновациях детекторов. Компьютерная рентгенография остается только в учреждениях с ограниченным бюджетом, однако эскалация штрафов за возмещение и падающая цена начальных ПР устройств стимулируют конверсию.

Индустрия цифровых рентгеновских аппаратов теперь дифференцируется в первую очередь по интегрированной производительности программного обеспечения, а не по сырому размеру пикселя детектора. Умные протоколы получения, предиктивные предупреждения о техническом обслуживании и автоматизированное обеспечение качества повышают клиническую уверенность при снижении сервисных расходов. Следовательно, команды закупок оценивают общую возможность программной экосистемы перед принятием решения по аппаратному обеспечению, закрепляя роль прямой рентгенографии как технологической основы рынка цифровых рентгеновских аппаратов.

По портативности: мобильные системы стимулируют расширение доступа

Стационарные кабинеты составляли 63,86% размера рынка цифровых рентгеновских аппаратов в 2024 году, обслуживая травматологические центры, операционные и радиологические отделения, которые требуют максимальной точности изображения и высокой пропускной способности. Портативные системы развиваются со среднегодовым темпом роста 8,45% благодаря внедрению в месте оказания помощи, отделениях интенсивной терапии и домашнем здравоохранении. Ручные устройства весом менее 4 кг позволяют клиницистам проводить обследования в машинах скорой помощи, сельских клиниках и жилых помещениях без транспортировки пациентов. Полевые испытания компактного X-air от Fujifilm зарегистрировали ноль пропущенных приемов, подчеркивая ценность мобильности в географически разбросанных сообществах.

Улучшения батарей, легкое экранирование и Wi-Fi передача изображений сокращают время настройки и ускоряют клинические решения. Портативная ПР также поддерживает кризисное реагирование, обеспечивая быструю сортировку во время бедствий или пандемий. Поскольку плательщики все чаще возмещают домашнюю диагностику, мобильность становится основным конкурентным измерением, закрепляя будущий рост по всему рынку цифровых рентгеновских аппаратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторные центры лидируют в трансформации роста

Больницы сохранили 57,23% доли рынка цифровых рентгеновских аппаратов в 2024 году, используя широкие линии услуг и круглосуточное укомплектование персоналом для генерации объема обследований. Тем не менее, амбулаторные хирургические центры регистрируют среднегодовой темп роста 8,83% до 2030 года, подпитываемый предпочтением плательщиков к менее затратным амбулаторным процедурам и спросом пациентов на удобный уход. Центры только визуализации и клиники неотложной помощи также покупают компактные ПР комплексы для дифференциации предложений услуг.

Размер рынка цифровых рентгеновских аппаратов для амбулаторных условий растет дальше, поскольку инструменты ИИ снижают зависимость от специализированных технологов, смягчая 18,1% уровень вакансий, сообщенный для радиологических технологов в 2024 году. Поставщики оборудования отвечают пакетными решениями под ключ, которые объединяют обучение, облачную PACS и удаленную поддержку. Эти решения позволяют меньшим объектам развертывать сложную визуализацию с ограниченным персоналом, стимулируя дополнительные продажи единиц и укрепляя тенденции децентрализации.

Географический анализ

Северная Америка генерировала 38,52% выручки 2024 года в рамках рынка цифровых рентгеновских аппаратов, закрепленных зрелыми больничными сетями и ускоренными циклами обновления, мотивированными штрафами Medicare. OEM повысили поставки детекторов после того, как американские больницы приоритизировали радиационную безопасность, кибербезопасность и готовность к ИИ в своих капитальных бюджетах 2025 года. Канада применяет аналогичные цели снижения дозы, в то время как схема замещения Seguro Popular в Мексике направляет финансирование в провинциальные центры визуализации. Несмотря на этот масштаб, годовой рост умеренный до 7,43%, поскольку замещение, а не новая установка, доминирует в спросе.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 8,86%, движимой многомиллиардными программами строительства государственных больниц и расширяющимся страховым покрытием среднего класса. Чертеж 'Здорового Китая 2030' мандатирует расширение возможностей визуализации на уровне округов, стимулируя региональных OEM к локализации сборки детекторов. Инициативы 'умных городов' и Ayushman Bharat в Индии увеличивают охват сельской диагностики, стимулируя продажи прочной портативной ПР. Между тем японские и южнокорейские провайдеры покупают высококачественные прототипы подсчета фотонов для сердечно-сосудистых и онкологических subspecialties. Риск цепочки поставок в редкоземельных сцинтилляторах, однако, может увеличить конечные цены, если экспортные ограничения сохранятся, внося волатильность в циклы закупок Азиатско-Тихоокеанского региона.

Европа демонстрирует устойчивый среднегодовой темп роста 7,79% к 2030 году, поскольку универсальные системы здравоохранения заменяют стареющие КР парки. Европейская директива по радиационной защите обеспечивает соблюдение программного обеспечения для отслеживания дозы, повышая внедрение ПР, готовой к ИИ. Германия и Франция инвестируют в телерадиологические сети для обслуживания сельских регионов, в то время как Великобритания продвигает общинные диагностические центры, которые отдают предпочтение портативной ПР. Ближний Восток и Африка демонстрируют среднегодовой темп роста 8,35% благодаря инвестициям в многоклинические объекты в государствах Совета сотрудничества стран Залива и расширяющемуся проникновению страхования в Южной Африке. Южная Америка растет на 8,12%, поскольку модель государственно-частной концессии Бразилии финансирует диагностическое оборудование, борясь с историческим недостатком поставок.

Конкурентная среда

Многонациональные компании первого уровня - Siemens Healthineers, GE Healthcare и Philips - поддерживают обширные портфели, охватывающие кабинетные комплексы, мобильные тележки, детекторы и корпоративную информатику. Они выигрывают от вертикально интегрированных соглашений об обслуживании и устоявшихся канальных сетей, захватывая многолетние контракты на управляемое оборудование с крупными системами здравоохранения. Siemens направил 27,38 млрд долларов США в разработку медицинских технологий и открыл новые линии детекторов высокой пропускной способности в 2025 году, обеспечивая долгосрочную непрерывность поставок. Сотрудничество GE Healthcare с NVIDIA в 2025 году позиционирует фирму на переднем крае автономных решений рабочих процессов, переформатируя конкурентную динамику в сторону программной ценности.

Производители второго уровня, такие как Canon Medical, Agfa-Gevaert, Carestream и Fujifilm, используют специализированное наследие визуализации и эффективное по стоимости производство для обращения к ориентированным на ценность сегментам. Они дифференцируются через комплекты для модернизации, беспроводные детекторы и индивидуальные пакеты финансирования, которые резонируют с больницами среднего уровня. Между тем специализированные дизрапторы, такие как Nanox, нацелены на доступность с дизайнами источников рентгеновского излучения с холодным катодом[4]Nano-X Imaging Ltd., 'Nanox получает разрешение FDA для новой системы визуализации', investors.nanox.vision, используя модели подписки для проникновения на рынки с ограниченными ресурсами. Поставщики только ИИ, включая Aidoc и Lunit, партнерствуют с OEM аппаратного обеспечения для пакетирования алгоритмов поддержки принятия решений, мигрируя конкурентное акцентирование с физических компонентов на интеллект изображений.

Патентные заявки для датчиков подсчета фотонов, перовскитных сцинтилляторов и автоматизированной коллимации превышают 5000 заявлений с 2022 года, указывая на устойчивую скорость инноваций. Альянсы цепочки поставок с поставщиками сцинтилляторов и фабриками электроники стали критически важными стратегическими рычагами, особенно после структуры лицензирования экспорта в Китае на гадолиний и лютеций. Поставщики, хеджирующие многорегиональными соглашениями о поставках и программами переработки, получают устойчивость, все более важный дифференциатор в рамках рынка цифровых рентгеновских аппаратов.

Лидеры глобальной индустрии цифровых рентгеновских аппаратов

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: RadNet приобрел iCAD за 103 млн долларов США в акциях, расширив возможности ИИ-визуализации молочной железы и консолидировав активы корпоративных рабочих процессов.

- Март 2025: GE Healthcare заключил партнерство с NVIDIA для совместной разработки автономных рентгеновских и ультразвуковых систем, которые автоматизируют позиционирование пациента и оптимизируют экспозицию.

- Декабрь 2024: Nanox получил разрешение FDA для своей платформы томосинтеза ARC, охватывающей общие и легочные показания для визуализации.

- Июль 2024: DEXIS представил внутриротовой датчик Ti2 с ИИ-ассистированным обнаружением кариеса и бесшовной интеграцией программного обеспечения практики.

Область глобального отчета по рынку цифровых рентгеновских аппаратов

Согласно области действия данного отчета, цифровая рентгенография или цифровая радиография - это форма рентгеновской визуализации, где цифровые рентгеновские датчики используются вместо традиционных фотографических пленок. Это имеет дополнительное преимущество временной эффективности и способности передавать изображения в цифровом формате, а также улучшать их для лучшей видимости. Этот метод обходит химическую обработку фотографических пленок. Цифровая рентгеновская визуализация имеет высокий спрос, поскольку требует меньшего радиационного воздействия по сравнению с традиционными рентгеновскими лучами. Рынок цифровых рентгеновских аппаратов сегментирован по применению (ортопедия, онкология, стоматология, сердечно-сосудистые и другие применения), технологии (компьютерная рентгенография и прямая рентгенография), портативности (стационарные системы и портативные системы), конечному пользователю (больницы, диагностические центры, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ортопедия |

| Грудная клетка / легочная |

| Стоматология |

| Сердечно-сосудистые |

| Онкология |

| Другие применения |

| Компьютерная рентгенография (КР) | |

| Прямая рентгенография (ПР) | Плоскопанельные детекторы |

| Панели CCD/CMOS |

| Стационарные системы для кабинетов | |

| Портативные системы | Ручные устройства |

| Мобильные тележки |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры (АХЦ) |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По применению | Ортопедия | |

| Грудная клетка / легочная | ||

| Стоматология | ||

| Сердечно-сосудистые | ||

| Онкология | ||

| Другие применения | ||

| По технологии | Компьютерная рентгенография (КР) | |

| Прямая рентгенография (ПР) | Плоскопанельные детекторы | |

| Панели CCD/CMOS | ||

| По портативности | Стационарные системы для кабинетов | |

| Портативные системы | Ручные устройства | |

| Мобильные тележки | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Амбулаторные хирургические центры (АХЦ) | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Что побуждает провайдеров здравоохранения заменять оборудование компьютерной рентгенографии системами прямой рентгенографии?

Штрафы за возмещение на устаревшие технологии в сочетании с эффективностью рабочих процессов и снижением радиационных доз, обеспечиваемыми прямой рентгенографией, побуждают к быстрым обновлениям оборудования.

Как портативные цифровые рентгеновские устройства изменяют диагностические рабочие процессы?

Ручные и мобильные системы расширяют визуализацию на отделения неотложной помощи, кровати интенсивной терапии и условия домашнего ухода, обеспечивая более быструю сортировку и уменьшая необходимость перемещения хрупких пациентов.

Почему искусственный интеллект стал ключевым дифференциатором среди поставщиков цифровых рентгеновских аппаратов?

Встроенные алгоритмы улучшают качество изображения, автоматизируют позиционирование и отмечают потенциальные аномалии, позволяя учреждениям повысить пропускную способность и смягчить нехватку рентгенологов.

Какие проблемы цепочки поставок влияют на будущую доступность детекторов?

Экспортный контроль на редкоземельные элементы, используемые в сцинтилляторах, создает риск снабжения, поощряя производителей диверсифицировать поставщиков и исследовать альтернативные материалы.

Как амбулаторные хирургические центры влияют на решения о покупках в индустрии визуализации?

Их предпочтение к компактным, легко устанавливаемым системам, которые бесшовно интегрируются с электронными медицинскими записями, поощряет поставщиков разрабатывать решения рентгеновских аппаратов под ключ, ориентированные на программное обеспечение.

Каким образом комплекты детекторов для модернизации поддерживают внедрение технологий в больницах среднего уровня?

Варианты модернизации позволяют учреждениям преобразовывать существующие кабинеты в цифровую работу без капитального строительства, распределяя капитальные затраты во времени при получении немедленных преимуществ производительности.

Последнее обновление страницы: