Размер и доля рынка электроэнергетики Дании

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

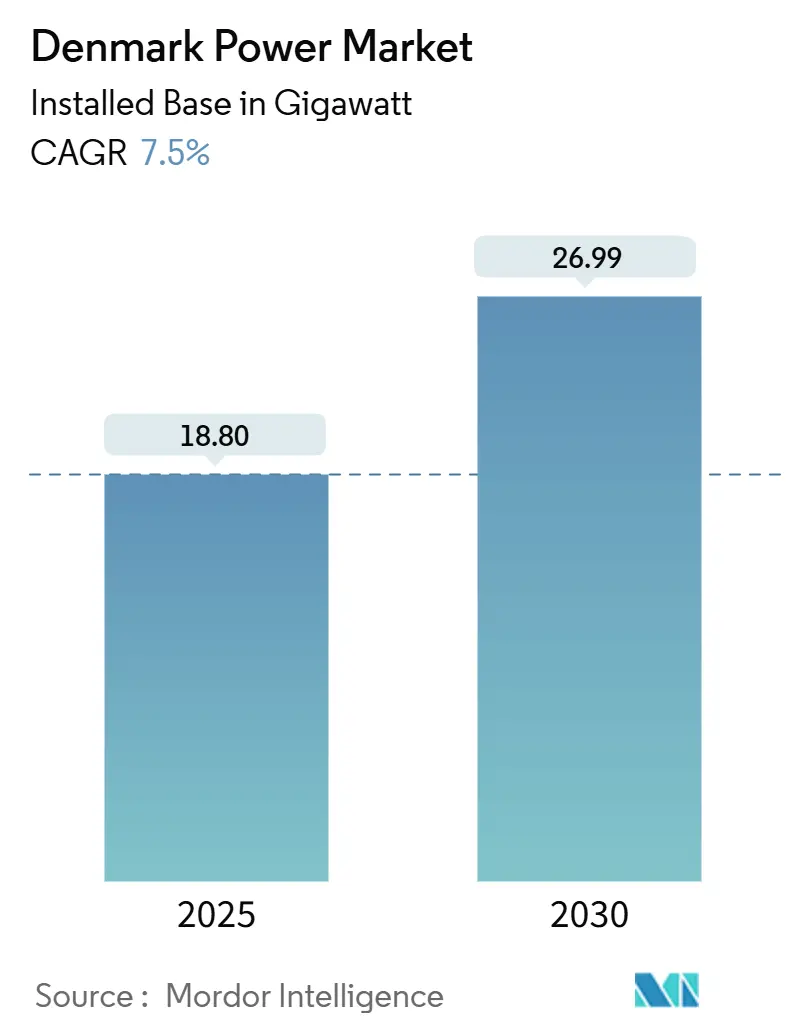

| Объем Рынка (2025) | 18.80 гигаватт |

| Объем Рынка (2030) | 26.99 гигаватт |

| Темп роста (2025 - 2030) | 7.50% CAGR |

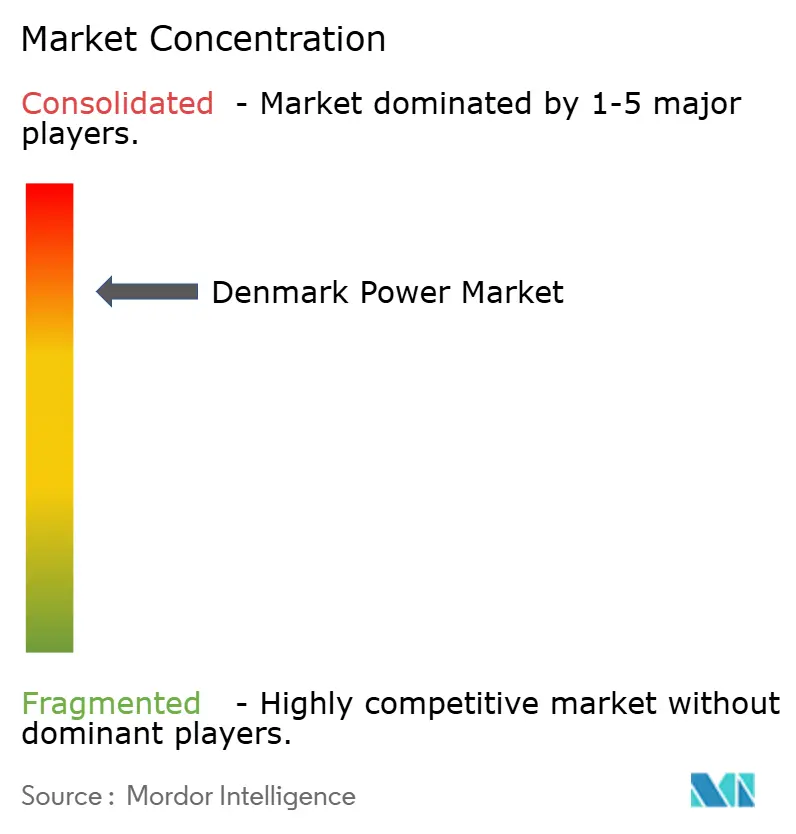

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электроэнергетики Дании от Mordor Intelligence

Ожидается, что размер рынка электроэнергетики Дании с точки зрения установленной базы вырастет с 18,80 гигаватт в 2025 году до 26,99 гигаватт к 2030 году, со среднегодовым темпом роста 7,5% в течение прогнозируемого периода (2025-2030).

Рост стимулируется государственными тендерами на морскую ветроэнергетику, быстрыми корпоративными закупками возобновляемой энергии и формирующейся ролью страны как экспортного хаба Power-to-X. Инвестиции в цифровизацию сетей, гибридные установки возобновляемых источников энергии и аккумуляторные накопители поддерживают высокие темпы роста даже при ужесточении ограничений на размещение наземных объектов.[1]Danish Energy Agency, "Monthly Electricity Statistics," ens.dk Рынок электроэнергетики Дании уже интегрирует 58,7% ветровой энергии в свой генерирующий микс, превращая сеть в живую лабораторию для гибких технологий и трансграничной торговли энергией, Danish Energy Agency. Промышленная электрификация и расширение дата-центров добавляют новый спрос, в то время как крупномасштабные проекты энергетических островов обещают экспорт избыточной энергии в континентальную Европу. Политики продолжают согласовывать углеродные налоги, реформы разрешительной системы и финансирование интерконнекторов, снижая инвестиционные риски и поддерживая долгосрочную траекторию рынка электроэнергетики Дании.[2]International Energy Agency, "Denmark 2024 Energy Policy Review," iea.org

Ключевые выводы отчета

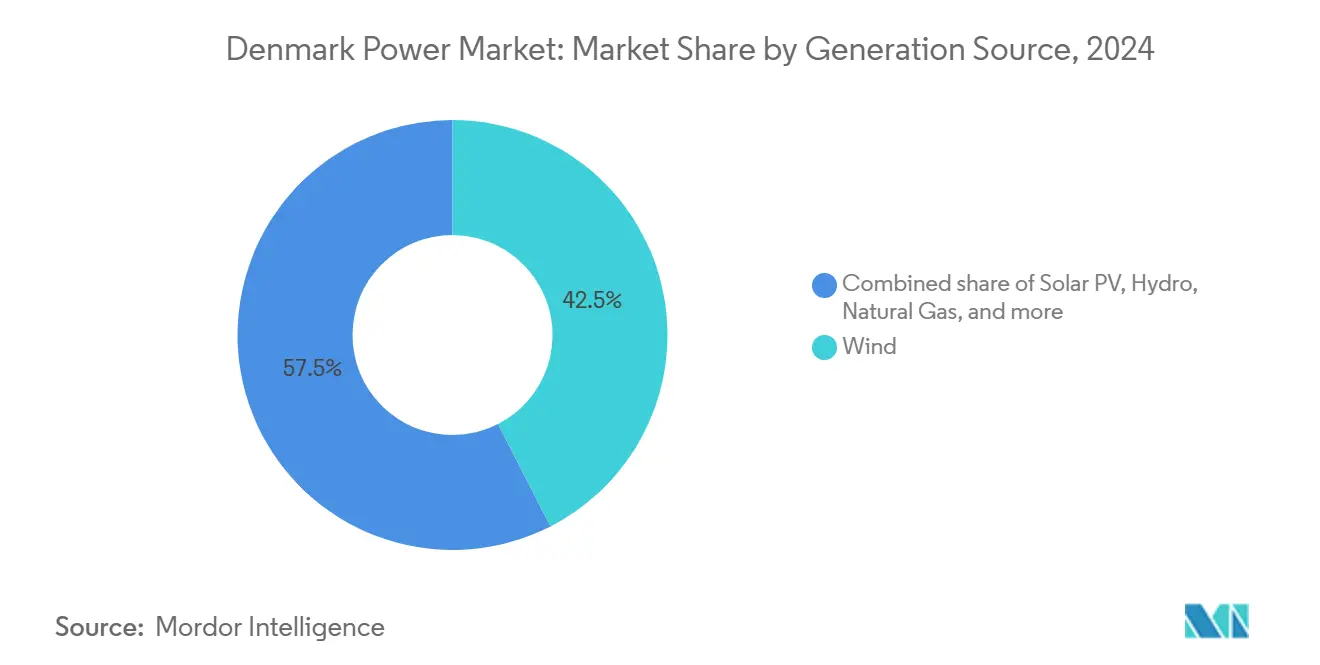

- По источникам генерации ветроэнергетика лидировала с 42,47% долей выручки в 2024 году; солнечная фотовольтаика прогнозируется к расширению со среднегодовым темпом роста 9% до 2030 года, обеспечивая самый быстрорастущий сегмент рынка электроэнергетики Дании.

- По конечным пользователям сегмент коммунальных предприятий занимал 60% доли рынка электроэнергетики Дании в 2024 году; коммерческий и промышленный сегмент показывает самый высокий прогнозируемый среднегодовой темп роста 8,5% до 2030 года.

Тенденции и аналитика рынка электроэнергетики Дании

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Интеграция целей возобновляемой энергетики | +1.2% | Регионы Северного моря | Средний срок (2-4 года) |

| Рост корпоративных PPA и зеленых закупок | +0.8% | Ховедстаден, Миттьюлланд | Краткий срок (≤ 2 лет) |

| Ускоренный конвейер тендеров на морскую ветроэнергетику | +1.5% | Побережье Северного моря, энергетический остров Борнхольм | Долгий срок (≥ 4 лет) |

| Электрификация сетей централизованного теплоснабжения | +0.7% | Столичная область Копенгагена | Средний срок (2-4 года) |

| Сроки поэтапного отказа от угля, установленные ЕС | +0.6% | Регионы традиционных тепловых электростанций | Краткий срок (≤ 2 лет) |

| Спрос на избыточную энергию для производства электронного топлива | +0.9% | Западная Дания | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция целей возобновляемой энергетики

Секторальная связь, накопление и 18 ГВт планируемых мощностей морской ветроэнергетики делают системную оптимизацию основой модели декарбонизации Дании. Рыночная модель 3.0 разъясняет правила собственности на активы, поддерживающие сеть, открывая частное финансирование для батарей, водородных электролизеров и гибкого спроса. Избыточная выработка в часы сильного ветра все чаще направляется в экспортные линии, котлы централизованного теплоснабжения или установки Power-to-X, помогая рынку электроэнергетики Дании сократить ограничения и стабилизировать цены.

Рост корпоративных PPA и зеленых закупок энергии

Прозрачная система сертификатов Дании и стабильные контракты привлекают глобальные бренды к долгосрочным PPA. 12 дополнительных соглашений Better Energy в 2024 году и 15-летнее соглашение Bloomberg с Ørsted демонстрируют переход от закупок, обусловленных соответствием требованиям, к стратегическому контролю углеродного следа. [3]Better Energy, "Annual Report 2024," betterenergy.com Этот конвейер обеспечивает предсказуемые денежные потоки для новых мощностей возобновляемых источников энергии и укрепляет рынок электроэнергетики Дании против волатильности оптовых цен.

Ускоренный конвейер тендеров на морскую ветроэнергетику

Тендеры, делающие акцент на инновациях и интеграции гибридных энергетических островов, отличают Данию от чистых аукционов на самую низкую стоимость. Программа на 6 ГВт связывает награждение мощностей с готовностью к Power-to-X и содержанием местной цепочки поставок, поощряя новаторские решения для кабелей, преобразователей и плавучих фундаментов. Проект Thor от RWE, поддержанный займом ЕИБ в размере 1,2 млрд евро, сигнализирует о доверии к тому, что рынок электроэнергетики Дании может масштабировать эти концепции до коммерческой реальности.

Электрификация сетей централизованного теплоснабжения

HOFOR и Danfoss начали пилотные схемы, ориентированные на данные, где тепловые насосы модулируют потребление для поглощения избыточной генерации возобновляемых источников, усиливая секторальную связь. При том, что половина датского тепла поставляется через районные системы, электрификация добавляет значительную, управляемую нагрузку, которая поддерживает баланс сети при одновременном снижении городских выбросов.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка сетей в западной Дании | -0.8% | Полуостров Ютландия | Краткий срок (≤ 2 лет) |

| Ограниченное размещение на суше и местное сопротивление | -0.5% | Сельские районы | Средний срок (2-4 года) |

| Длительные сроки поставки подводных высоковольтных кабелей | -1.1% | Морские ветряные зоны, интерконнекторы | Долгий срок (≥ 4 лет) |

| Нехватка квалифицированных техников по ветровым турбинам | -0.6% | Морские регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Перегрузка сетей в западной Дании

Богатая ветром Ютландия часто производит больше энергии, чем могут нести ее линии на восток, вызывая ограничения и подрывая экономику новых построек. Западное побережное соединение Energinet длиной 172 км ослабит некоторое давление, но завершение растягивается до конца 2020-х годов, устанавливая краткосрочный потолок для строительства возобновляемых источников.[4]Energinet, "West Coast Connection Project Update," energinet.dk

Длительные сроки поставки подводных высоковольтных кабелей

Глобальный спрос на XLPE и экспортные кабели HVDC растянул слоты поставки более чем на четыре года. Видение энергетического острова Дании зависит от своевременной доступности кабелей, поэтому разработчики блокируют контракты заранее, связывая капитал и усложняя профили рисков.

Сегментный анализ

По источникам генерации: доминирование ветра стимулирует инновации в сетях

42,47% доля ветра в 2024 году подчеркивает его позицию как якоря рынка электроэнергетики Дании. Предстоящий хаб энергетического острова Северного моря и дополнительные морские раунды толкают установленную мощность ветра за 18 ГВт к 2030 году. Солнечная энергия со среднегодовым темпом роста 9% балансирует дневную генерацию, особенно там, где кровельная фотовольтаика питает городские подстанции. Размер рынка электроэнергетики Дании для ветра прогнозируется к дальнейшему расширению, поскольку гибридные схемы объединяют турбины, батареи и электролизеры рядом с Борнхольмом, снижая изменчивость и открывая доходы от вспомогательных услуг.

Биомасса и биогаз поддерживают почти стабильную выработку, используя сельскохозяйственные остатки и совместимость с централизованным теплоснабжением. Газовые и нефтяные активы переходят в резервный режим, обеспечивая инерцию и возможность черного старта, когда ветер утихает. С полным выводом угля из эксплуатации, отрасль электроэнергетики Дании приоритизирует формирующие сеть инверторы, синхронные конденсаторы и виртуальную инерцию на основе батарей, обеспечивая стабильную частоту без ископаемых установок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По инфраструктуре передачи и распределения: трансформация умных сетей

Инфраструктура высоковольтной передачи переживает бум, отражая фокус Дании на развитии магистральных сетей для поддержки интеграции возобновляемой энергии и региональных взаимосвязей. Инфраструктура интеллектуального учета быстро растет, движимая регуляторными мандатами и потребительским спросом на возможности управления энергией. Распределительные сети среднего напряжения требуют существенных модернизаций для размещения распределенной генерации и инфраструктуры зарядки электромобилей, создавая устойчивые инвестиционные возможности. Системы низкого напряжения сталкиваются с возрастающей сложностью от двунаправленных потоков энергии и интеграции просьюмеров, что требует передовых систем управления и мониторинга.

Инвестиции в линии передачи приоритизируют интеграцию морской ветроэнергетики и трансграничную пропускную способность соединений, с такими проектами, как Viking Link, укрепляющими роль Дании как регионального энергетического хаба Energinet. Модернизации подстанций и трансформаторов фокусируются на гибкости сети и возможностях интеграции возобновляемых источников, включая передовую силовую электронику и системы управления. Трансформация умных сетей охватывает инфраструктурное оборудование и цифровые системы, создавая возможности для поставщиков технологий и системных интеграторов. Цифровизация сетей обеспечивает новые бизнес-модели и услуги, от торговли энергией peer-to-peer до алгоритмов оптимизации масштаба сети.

По конечному потреблению: доминирование коммунальных предприятий встречается с коммерческой электрификацией

Коммунальные предприятия обрабатывали около 60% потребления электроэнергии Дании в 2024 году, отражая интегрированную систему, где компании передачи и распределения управляют сетью и контролируют оптовую торговлю. Их доля растет по мере модернизации сетей, добавления цифрового управления и получения новых доходов от услуг поддержки сети.

Однако внимание смещается к бизнесу. Потребление электроэнергии в коммерческом и промышленном сегментах растет со среднегодовым темпом роста 8,5% до 2030 года, что обусловлено заменой фирмами оборудования на ископаемом топливе на электрические альтернативы и заключением долгосрочных соглашений на возобновляемую энергию. Дата-центры находятся в центре этого всплеска: они создают плотные, круглосуточные нагрузки, которые нуждаются в специально подобранных соединениях и гарантированном зеленом питании.

Домохозяйства показывают более стабильную линию спроса. Модернизация эффективности, умные приборы и широкое принятие тепловых насосов поддерживают жилое потребление на плоском уровне даже при росте населения. В целом эти сдвиги толкают сеть Дании к более умному, гибкому будущему, где отклик на спрос, секторальная связь и быстрый рост возобновляемых источников работают в тандеме для создания низкоуглеродной энергосистемы.

Географический анализ

Пять регионов NUTS-2 Дании формируют все более взаимосвязанную сеть, а не изолированные загрузочные карманы. Только Ховедстаден составлял 38,4% спроса в 2024 году, поддерживаемый передовыми производственными и цифровыми услугами столичного метро Копенгагена. Среднегодовой темп роста Сьелланда 7,5% сигнализирует о повороте, поскольку новые цепи 220 кВ связывают морской хаб Борнхольма с материковой сетью Зеландии, превращая остров в зону генерации и экспорта водорода.

Миттьюлланд и Нордъюлланд обеспечивают львиную долю наземных и прибрежных турбин, но они борются с перегрузками, связанными с ветром. Текущие усиления 132 кВ и синхронизированные платформы ограничений стремятся разблокировать потоки энергии к восточным береговым центрам нагрузки, обеспечивая возможность рынка электроэнергетики Дании поглощать дополнительные возобновляемые постройки без дестабилизации.

Сюдданмарк сочетает ко-генерацию биомассы, портовые пилоты зеленого аммиака и потребление тяжелой промышленности. Трансграничная пропускная способность с Германией приносит ценовую триангуляцию и арбитражные возможности, в то время как связь Эресунн позиционирует Ховедстаден как балансирующий узел между северными и континентальными зонами. Вместе эта географическая динамика подчеркивает, как рынок электроэнергетики Дании созревает от внутренней системы поставок до региональной торговой и гибкой платформы.

Конкурентная среда

Игроки первого уровня занимают значительные, но не монополистические позиции, создавая концентрированную арену, где важны инновации. Ørsted превысил 10 ГВт действующей морской ветроэнергетики в 2025 году, сочетая активы с размещенными батареями и входя в селективные выходы из проектов, когда профили рисков расширились. Vestas поставил 17 ГВт турбин в 2024 году и развивает сервисные контракты в пакеты производительности на основе подписки. Vattenfall и RWE опираются на интегрированные модели от генерации до розничной торговли, захватывая слоты гибридных тендеров, которые вознаграждают хранение и приложения зеленого водорода.

Разработчики среднего уровня, такие как Better Energy и Eurowind, диверсифицируются через фермы солнечной энергии плюс хранение и структуры PPA за счетчиком, которые обеспечивают финансирование без торгового ценового воздействия. Поставщики сетевых технологий-ABB, Siemens Grid Software, Hitachi Energy-встраивают виртуальную инерцию и синтетические сетевые услуги, продавая добавленную стоимость O&M, которая расширяет доход на установленный мегаватт. Отрасль электроэнергетики Дании также принимает нишевых специалистов: SOEC электролизеры Topsoe позиционируют ее для захвата европейской волны зеленого водорода, в то время как расширение фабрики NKT улучшает безопасность поставок кабелей для внутренних и экспортных проектов.

Конкуренция теперь поворачивается к использованию данных и оптимизации жизненного цикла. Предиктивная аналитика сокращает простои турбин, в то время как алгоритмическая торговля монетизирует точность прогнозов через хабы Nord Pool и GB. Фирмы, сочетающие владение активами, цифровую интеллектуальную собственность и гибкий доступ к рынку, готовы обеспечить непропорциональную прибыль, поддерживая рынок электроэнергетики Дании технологически ориентированным и глобально релевантным.

Лидеры отрасли электроэнергетики Дании

-

Ørsted A/S

-

Vattenfall A/S

-

Energinet (TSO)

-

European Energy A/S

-

Better Energy A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Eurowind Energy развернула одну из крупнейших систем аккумулирования батарей Дании на гибридной установке, повышая гибкость сети в Скиве, гибридная электростанция использует как ветровую, так и солнечную энергию. С мощностью 45 МВт·ч и 2-часовой продолжительностью эта система аккумулирования батарейной энергии (BESS) укрепляет гибкость и стабильность сети, облегчая бесшовную интеграцию возобновляемой энергии в сеть.

- Февраль 2025: Vestas отметил рекордные 17 ГВт заказов в 2024 году и объявил дивиденд DKK 0,55 и обратный выкуп акций на EUR 100 миллионов.

- Январь 2025: Hitachi Energy выиграла контракт STATCOM для Hornsea 4, отмечая первое развертывание морских технологий в Европе.

- Декабрь 2024: HOFOR и Danfoss запустили аналитический проект по оптимизации сети централизованного теплоснабжения Копенгагена.

Область отчета по рынку электроэнергетики Дании

Выработка электроэнергии генерируется через различные первичные источники, такие как уголь, гидроэнергия, солнечная энергия, тепловая энергия и т.д. В коммунальных услугах это шаг перед доставкой конечным пользователям. Затем процесс продолжается передачей и распределением. При этом генерируемая энергия распределяется через высоковольтные линии (линии передачи) и низковольтные линии (линии распределения) в соответствии с требованиями конечного пользователя.

Рынок электроэнергетики Дании сегментирован по генерации и передаче и распределению электроэнергии (T&D). Рынок сегментирован по генерации на ветровую, солнечную, угольную и другие источники. Размер рынка и прогнозы каждого сегмента основаны на установленных мощностях в гигаваттах (ГВт).

| Ветер (наземный и морской) |

| Солнечная фотовольтаика |

| Биомасса и биогаз |

| Гидроэнергетика |

| Уголь |

| Природный газ и нефть |

| Коммунальные предприятия |

| Коммерческий и промышленный |

| Жилой |

| Генерация (по источникам энергии) | Ветер (наземный и морской) |

| Солнечная фотовольтаика | |

| Биомасса и биогаз | |

| Гидроэнергетика | |

| Уголь | |

| Природный газ и нефть | |

| Конечное потребление | Коммунальные предприятия |

| Коммерческий и промышленный | |

| Жилой |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка электроэнергетики Дании?

Рынок достиг 18,80 ГВт в 2025 году и прогнозируется к расширению до 26,99 ГВт к 2030 году при среднегодовом темпе роста 7,50%.

Какой источник генерации доминирует на рынке электроэнергетики Дании?

Ветроэнергетика лидирует с 42,47% долей в 2024 году, поддерживаемая сильными планами морского расширения.

Как быстро коммерческий и промышленный сектор увеличивает свой спрос на электроэнергию?

Ожидается, что потребление коммерческого и промышленного секторов будет расти со среднегодовым темпом роста 8,5% до 2030 года, движимое бумом цифровой инфраструктуры Копенгагена.

Насколько важны тендеры на морскую ветроэнергетику для будущих добавлений мощности?

Государственные тендеры, покрывающие не менее 6 ГВт к 2030 году-плюс проекты энергетических островов-обеспечивают большую часть новых мощностей и привлекают значительные иностранные инвестиции.

Почему корпоративные соглашения на покупку электроэнергии (PPA) становятся центральными для роста рынка?

Долгосрочные PPA дают промышленным и цифровым сервисным фирмам ценовую определенность и кредиты на устойчивость, помогая финансировать новые ветровые и солнечные фермы.

Какие меры приняты для облегчения перегрузки сетей в западной Дании?

Западное побережное соединение Energinet длиной 172 км и другие модернизации 400 кВ направлены на перемещение избыточной ветровой энергии на восток и снижение риска ограничений.

Последнее обновление страницы: