Размер и доля рынка осушителей воздуха

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

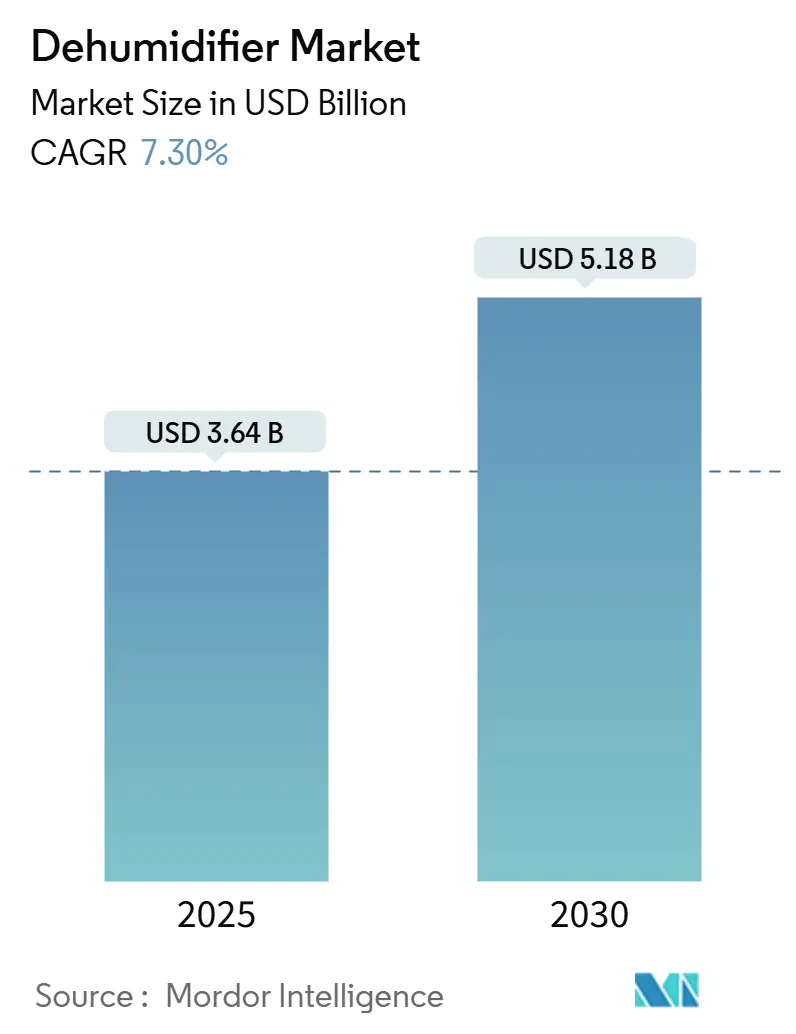

| Размер Рынка (2025) | 3.64 Миллиардов долларов США |

| Размер Рынка (2030) | 5.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка осушителей воздуха от Mordor Intelligence

Рынок осушителей воздуха составил 3,64 млрд долл. США в 2025 году, и прогнозируется, что он достигнет 5,18 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 7,30%. Этот масштаб ставит рынок осушителей воздуха среди быстрорастущих категорий малой бытовой техники, поскольку заботящиеся о здоровье потребители, энергетические нормативы и инвестиции в дата-центры сходятся для повышения спроса. Растущие клинические доказательства того, что помещения с относительной влажностью от 40% до 60% снижают респираторные инфекции, подталкивают больницы, школы и домохозяйства к рассмотрению осушителей воздуха как медицинского оборудования, а не дополнительных устройств для комфорта [1]Condair, "Indoor Humidity Guidelines," condair.com. Правительства теперь связывают контроль влажности с энергетическими кодексами, а владельцы зданий рассматривают устройства как страховку от потерь из-за плесени. Цифровая инфраструктура открывает дополнительный двигатель роста, поскольку серверы нуждаются в строгих допусках влажности для предотвращения коррозии или статического разряда. Со стороны предложения производители расширяют продуктовые портфели с интеллектуальной связностью, в то время как дистрибьюторы добавляют каналы электронной коммерции, которые достигают покупателей во вторичных городах.

Ключевые выводы отчета

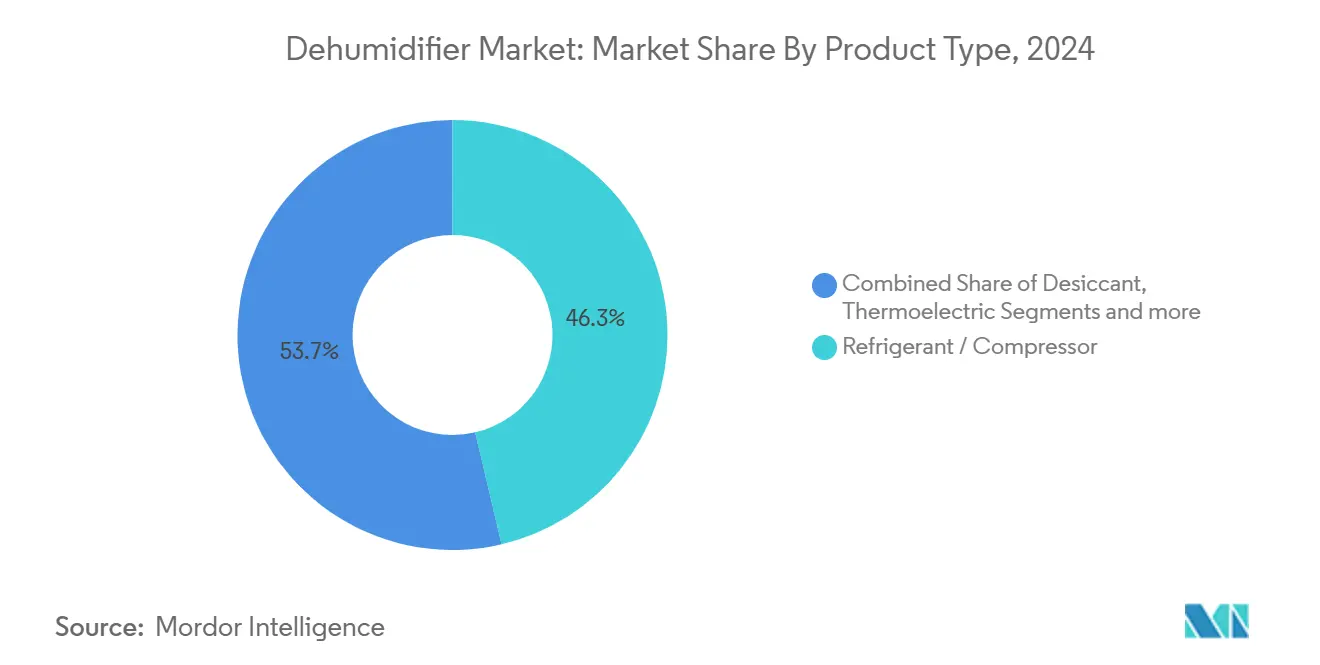

- По типу продукции компрессорные модели на основе холодильного цикла лидировали с 46,34% доли рынка осушителей воздуха в 2024 году, тогда как адсорбционные устройства показали самый высокий среднегодовой темп роста 7,76% до 2030 года.

- По конечному пользователю промышленные объекты заняли 42,23% выручки рынка осушителей воздуха в 2024 году; спрос в жилом сегменте растет со среднегодовым темпом роста 8,12% до 2030 года.

- По производительности устройства среднего класса 31-70 пинт составили 48,34% размера рынка осушителей воздуха в 2024 году, в то время как компактные модели ≤30 пинт готовы расти со среднегодовым темпом роста 8,56%.

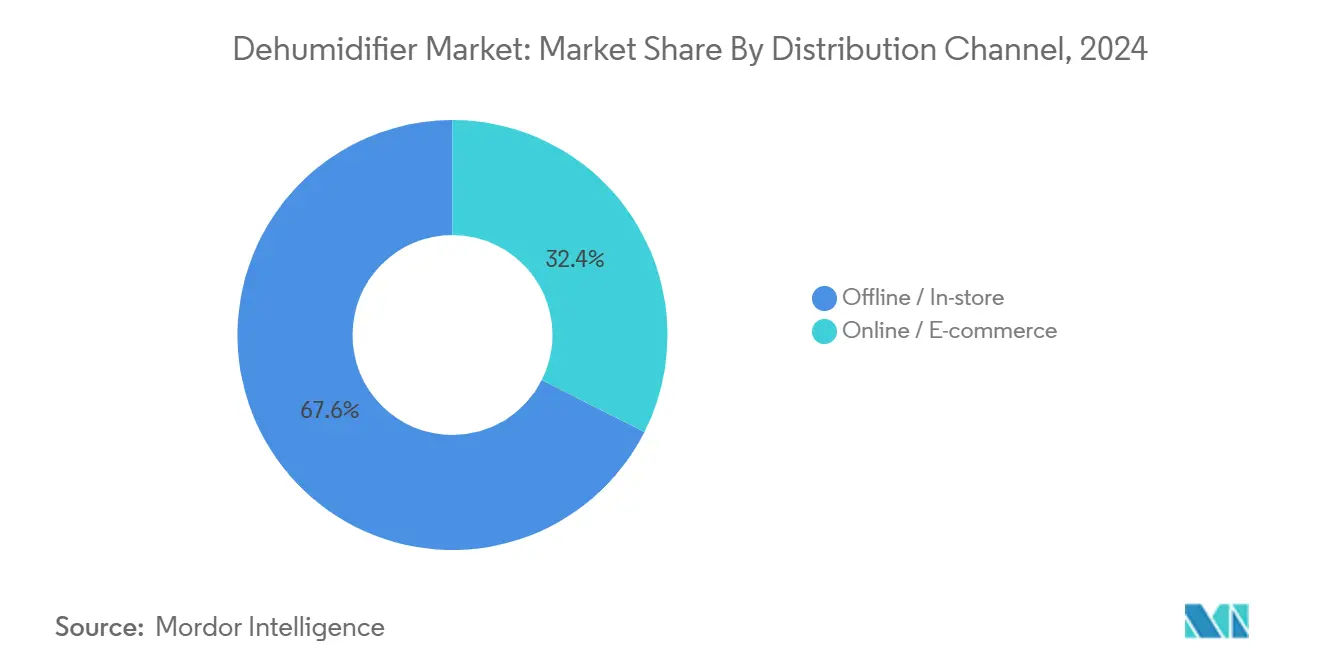

- По каналам сбыта офлайн-ритейл сохранил 67,56% доли выручки рынка осушителей воздуха в 2024 году; электронная коммерция регистрирует самый высокий среднегодовой темп роста 9,40% до 2030 года.

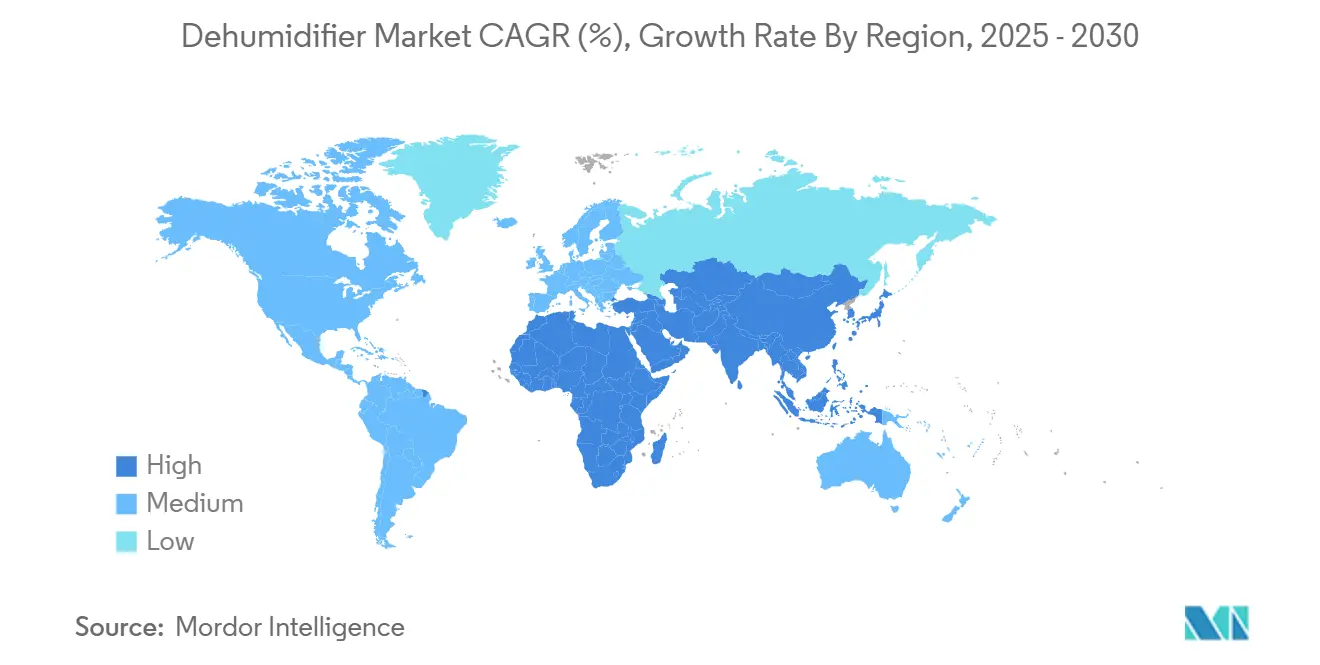

- По географии Северная Америка заняла 36,45% доли рынка осушителей воздуха в 2024 году, а Азиатско-Тихоокеанский регион лидирует по росту со среднегодовым темпом роста 10,12%.

Глобальные тенденции и аналитика рынка осушителей воздуха

Анализ воздействия драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие проблемы здоровья, связанные с влажностью | +1.2% | Глобально, с концентрацией во влажных регионах | Среднесрочный (2-4 года) |

| Строительный бум во влажных регионах | +0.9% | Азиатско-Тихоокеанский регион, юго-восток США, побережье Мексиканского залива | Долгосрочный (≥ 4 лет) |

| Нормативы энергоэффективности в коммерческих системах ОВКВ | +0.8% | Северная Америка и ЕС, расширение в АТЭС | Краткосрочный (≤ 2 лет) |

| Контроль влажности в дата-центрах и электронике | +1.1% | Глобально, сосредоточено в технологических хабах | Среднесрочный (2-4 года) |

| Всплеск страховых претензий от ущерба плесенью в экстремальную погоду | +0.7% | Северная Америка, Европа, Австралия | Краткосрочный (≤ 2 лет) |

| Промышленное внедрение адсорбционных систем на отработанном тепле | +0.6% | Промышленные регионы глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие проблемы здоровья, связанные с влажностью

Больницы и органы общественного здравоохранения теперь рассматривают управление влажностью в помещениях как первую линию защиты от респираторных заболеваний. Европейский экологический регулятор и Агентство по охране окружающей среды США каждый советуют поддерживать влажность в помещениях ниже 60% для подавления роста плесени [2]U.S. Environmental Protection Agency, "Moisture Control Guidance," epa.gov . Страховые компании включают медицинские данные в свои стратегии ценообразования полисов от ущерба водой, используя эти пороги как триггеры для коммерческого принятия решений. Это стратегическое согласование способствовало росту рынка осушителей воздуха за пределами прибрежных регионов, расширив его охват до умеренных внутренних районов, сталкивающихся с сезонными проблемами влажности, тем самым создавая новые возможности для игроков рынка удовлетворять развивающиеся потребности потребителей.

Строительный бум во влажных регионах

Городское жилье, дата-центры и туристические проекты в Юго-Восточной Азии, странах Персидского залива и побережье Мексиканского залива США сталкиваются с правилами проектирования, требующими механического удаления влаги. Ужесточенный кодекс Саудовской Аравии снизил прогнозируемое энергопотребление в новых зданиях на 30-40% после того, как осушение и улучшенная изоляция вошли в обязательные спецификации. Для выполнения мандата по поставке соответствующих кодексу объектов подрядчики теперь включают осушители воздуха непосредственно в тендерные документы ОВКВ. Эта интеграция не только обеспечивает соблюдение нормативных стандартов, но и создает модель повторяющихся доходов через сервисные контракты и запасные части. Кроме того, включение осушителей воздуха повышает общее ценностное предложение систем ОВКВ за счет решения потребностей контроля влажности. Следовательно, рынок осушителей воздуха получает выгоду от стабильного и предсказуемого аннуитетного потока, укрепляя его долгосрочный потенциал роста.

Нормативы энергоэффективности в коммерческих системах ОВКВ

Стандарт Министерства энергетики США на 2025 год повышает минимальные интегрированные энергетические факторы для портативных устройств, склоняя закупки к высокоэффективным моделям. ENERGY STAR сообщает, что квалифицированные осушители воздуха потребляют на 15% меньше электроэнергии, чем устаревшие аналоги [3]U.S. Department of Energy, "ENERGY STAR Dehumidifier Criteria," energy.gov . В Европе и Японии нормативные меры, направленные на поэтапный отказ от ГФУ-хладагентов, стимулируют спрос на адсорбционные колеса и гибридные системы. Производители проактивно реагируют на этот сдвиг, оптимизируя геометрию теплообменников, двигатели и алгоритмы управления. Хотя эти усовершенствования приводят к более высоким первоначальным затратам, они стратегически позиционированы для обеспечения долгосрочной ценности через значительное снижение расходов на коммунальные услуги.

Контроль влажности в дата-центрах и электронике

Традиционно серверные залы поддерживали уровни относительной влажности в контролируемом диапазоне 45-65%. Однако руководящие принципы ASHRAE 2024 года ввели более гибкий диапазон точки росы, зависящий от внедрения современных датчиков и систем управления для решения рисков, таких как конденсация и статическое электричество. Этот регулятивный сдвиг подчеркивает фокус отрасли на повышении операционной адаптивности и экологической эффективности. Ускоренное внедрение периферийных вычислений усилило потребность в точном управлении влажностью в растущем числе объектов. В результате рынок осушителей воздуха расширяется в новые области применения, включая телекоммуникационные шкафы, микроколлокационные центры и логистические хабы.

Анализ воздействия ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие эксплуатационные расходы компрессорных устройств | -0.8% | Глобально, особенно в регионах с высокой стоимостью электроэнергии | Краткосрочный (≤ 2 лет) |

| Давление на маржу от низкозатратного импорта | -0.6% | Северная Америка, Европа, развитые рынки | Среднесрочный (2-4 года) |

| Низкая осведомленность потребителей в засушливых субрынках | -0.4% | Засушливые регионы глобально, юго-запад США, Ближний Восток | Долгосрочный (≥ 4 лет) |

| Нехватка монтажников для общедомовых систем | -0.5% | Северная Америка, Европа, рынки квалифицированной рабочей силы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие эксплуатационные расходы компрессорных устройств

Проблемы энергопотребления ограничивают принятие традиционных осушителей воздуха на основе хладагентов, особенно в регионах с повышенными затратами на электроэнергию. Сравнительный анализ показывает, что конденсационные системы осушения достигают в 2-3 раза более высокого коэффициента производительности, чем обычные системы кондиционирования воздуха, но все же демонстрируют в 3-4 раза более низкую эксергетическую эффективность по сравнению с системами адсорбционных колес. Этот разрыв в производительности создает колебания среди заботящихся о затратах потребителей и коммерческих операторов, оценивающих общую стоимость владения. Промышленные применения сталкиваются с особенно острым давлением, с энергопотреблением для десорбции, достигающим 8,27 кДж/г H2O без рекуперации тепла, хотя это снижается до 4,77 кДж/г H2O при использовании систем рекуперации отработанного тепла. Проблема эксплуатационных расходов усиливается в регионах с ценообразованием на электроэнергию по времени использования, где пиковые сборы за спрос могут удвоить операционные расходы в периоды высокой влажности.

Давление на маржу от низкозатратного импорта

Усиливающаяся конкуренция от китайских производителей создает ценовое давление, которое ограничивает прибыльность для установленных игроков, потенциально компрометируя дифференциацию качества продукта. Экспорт китайской бытовой техники вырос на 20,8% в 2024 году до 4,48 миллиарда единиц, при этом компании диверсифицируют рынки для снижения торговых рисков и используют преимущества в затратах от интегрированных цепочек поставок [4]China Inspection and Quarantine Times, "Appliance Export Statistics 2024," cqtimes.cn . Импорт бытовой техники США демонстрирует значительное проникновение, с 60% крупной бытовой техники, продаваемой на внутреннем рынке, будучи импортированной, создавая уязвимость к ценовой конкуренции. Конкурентное давление распространяется за пределы ценообразования и охватывает функциональное равенство, при этом китайские производители быстро включают интеллектуальную связность и улучшения энергоэффективности, которые ранее дифференцировали премиальные продукты. Эта тенденция к стандартизации заставляет установленных игроков конкурировать на качестве услуг, репутации бренда и специализированных применениях, а не на основной функциональности продукта, сжимая маржи по всей цепочке создания стоимости.

Сегментный анализ

По типу продукции: адсорбционная технология набирает обороты

Передовые адсорбционные системы появляются как самая быстрорастущая категория продуктов со среднегодовым темпом роста 7,76% до 2030 года, бросая вызов доминированию компрессорных устройств на основе хладагентов, которые сохраняют 46,34% доли рынка в 2024 году. Преимущество в производительности адсорбционной технологии становится очевидным в промышленных применениях, где системы рекуперации отработанного тепла достигают 33,7% снижения операционных расходов по сравнению с традиционными методами. Термоэлектрические системы Пельтье занимают специализированную нишу для компактных применений, в то время как гибридные конфигурации сочетают несколько технологий для оптимизации производительности в различных условиях. Технологический сдвиг отражает растущий спрос на энергоэффективные решения, которые могут эффективно работать в экстремальных условиях влажности, где традиционные системы хладагентов испытывают трудности.

Системы на основе хладагентов сохраняют лидерство рынка через установленные производственные масштабы и дистрибьюторские сети, но сталкиваются с растущим давлением экологических норм, нацеленных на традиционные хладагенты. Адсорбционные системы демонстрируют особую силу в промышленных применениях, где доступность отработанного тепла обеспечивает экономически эффективную регенерацию, при этом многофункциональные гибридные системы достигают 87,1% эффективности рекуперации тепла. Термоэлектрические системы обслуживают специализированные применения, требующие точного контроля и минимального обслуживания, в то время как гибридные решения устраняют ограничения производительности однотехнологических подходов. Конкурентная среда все больше благоприятствует производителям, способным предложить технологически агностические решения, адаптированные к конкретным требованиям применения, а не продвигать однотехнологические платформы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: лидерство промышленности встречается с ускорением жилого сегмента

Промышленные применения занимают 42,23% доли рынка в 2024 году, отражая критически важную природу контроля влажности в производственных процессах, в то время как принятие в жилом сегменте ускоряется со среднегодовым темпом роста 8,12% до 2030 года. Промышленное доминирование вытекает из применений, требующих точного экологического контроля, включая фармацевтическое производство, пищевую переработку и сборку электроники, где вариации влажности могут скомпрометировать качество продукта или безопасность. Коммерческие применения занимают среднюю позицию, движимые офисными зданиями, розничными помещениями и объектами гостеприимства, внедряющими комплексное управление качеством воздуха в помещениях. Всплеск в жилом сегменте отражает растущую заботу о здоровье и интеграцию технологий умного дома, которые обеспечивают автоматизированное управление влажностью.

Появляющиеся применения в дата-центрах и серверных помещениях создают высокоценный промышленный спрос, с объектами, требующими непрерывной работы и точного экологического контроля для предотвращения отказа оборудования. Инициативы Министерства энергетики США по энергоэффективности зданий стимулируют коммерческое принятие через обязательные модернизации ОВКВ и системы управления энергией. Рост жилого сегмента ускоряется через инициативы страховой индустрии, которые признают контроль влажности как стратегию предотвращения плесени, при этом претензии по ущербу от воды в среднем составляют 13 954 долл. США за инцидент. Конвергенция осведомленности о здоровье, нормативов энергоэффективности и интеграции умного дома создает многогранный драйвер роста, который выходит за пределы традиционных применений для комфорта и охватывает профилактические стратегии здоровья и защиты собственности.

По производительности: доминирование среднего класса под угрозой компактных инноваций

Устройства среднего класса (31-70 пинт) сохраняют 48,34% доли рынка в 2024 году, но компактные системы (≤30 пинт) растут со среднегодовым темпом роста 8,56% до 2030 года, отражая эволюционирующие потребительские предпочтения для целевого контроля влажности. Распределение производительности показывает сегментацию рынка, основанную на требованиях применения, при этом системы среднего класса обслуживают применения для всего дома, а компактные устройства решают задачи конкретных комнат или целевых применений. Высокопроизводительные системы (>70 пинт) обслуживают коммерческие и промышленные применения, где крупнообъемное осушение оправдывает более высокие капитальные инвестиции. Траектория роста компактных систем отражает тенденции урбанизации, меньшие жилые помещения и потребительские предпочтения энергоэффективных решений, которые решают конкретные проблемные области, а не общедомовые системы.

Технологические достижения позволяют компактным системам достигать уровней производительности, ранее требующих более крупных устройств, с инновационными системами рекуперации тепла и современными адсорбционными материалами, улучшающими эффективность извлечения влаги. Сдвиг к компактным системам соответствует потребительским предпочтениям портативных, энергоэффективных решений, которые можно развертывать по мере необходимости, а не постоянные установки, требующие профессиональной инсталляции. Системы среднего класса сохраняют доминирование в новом строительстве и применениях модернизации всего дома, в то время как высокопроизводительные устройства обслуживают специализированные промышленные и коммерческие применения. Сегментация по производительности все больше отражает специфическую оптимизацию применения, а не простое масштабирование, при этом производители разрабатывают целевые решения для конкретных случаев использования, а не универсальные платформы.

По каналам сбыта: цифровая трансформация ускоряется

Платформы электронной коммерции быстро расширяются со среднегодовым темпом роста 9,40% до 2030 года, бросая вызов доминированию офлайн-ритейла, который сохраняет 67,56% доли рынка в 2024 году. Цифровая трансформация отражает изменяющееся потребительское поведение при покупках, при этом онлайн-платформы предлагают более широкий выбор продуктов, конкурентоспособные цены и удобные опции доставки. Традиционная розничная торговля сохраняет преимущества в демонстрации продуктов, немедленной доступности и профессиональных консультациях, особенно для сложных общедомовых систем, требующих установочных услуг. Эволюция каналов создает возможности для производителей развивать прямые отношения с потребителями, сохраняя при этом традиционные партнерства с розничной торговлей для высокосервисных применений.

Онлайн-платформы позволяют производителям достигать потребителей на недообслуживаемых географических рынках, предоставляя при этом подробную информацию о продуктах и отзывы клиентов, которые способствуют информированным решениям о покупке. Рост электронной коммерции совпадает с расширением компактных, портативных осушителей воздуха, которые требуют минимальной установки и могут эффективно продаваться через цифровые каналы. Традиционные ритейл-каналы адаптируются, улучшая сервисные предложения, включая установочные услуги и расширенные гарантии, которые дифференцируют опыт в магазине от онлайн-альтернатив. Эволюция дистрибуции отражает более широкие ритейл-тенденции, создавая возможности для производителей оптимизировать канальные стратегии, основанные на сложности продуктов и требованиях к обслуживанию клиентов.

Географический анализ

Северная Америка сохраняет долю рынка 36,45% в 2024 году, движимая установленными строительными кодексами, страховыми требованиями и потребительской осведомленностью о проблемах здоровья, связанных с влажностью. Зрелый рынок региона отражает десятилетия опыта с контролем влажности в жилых и коммерческих применениях, поддерживаемые комплексными дистрибьюторскими сетями и сервисной инфраструктурой. Европа демонстрирует устойчивый рост через нормативы энергоэффективности и стандарты производительности зданий, которые предписывают системы экологического контроля. Регулятивная среда создает спрос, обусловленный соответствием, в то время как потребительская осведомленность о пользе для здоровья стимулирует добровольное принятие.

Азиатско-Тихоокеанский регион возникает как самый быстрорастущий регион со среднегодовым темпом роста 10,12% до 2030 года, подпитываемый быстрой урбанизацией, ростом располагаемых доходов и увеличивающейся осведомленностью о проблемах качества воздуха в помещениях. Разнообразные климатические условия региона создают варьирующиеся модели спроса, при этом влажные субтропические области стимулируют естественный спрос, в то время как засушливые регионы развивают осведомленность через соображения здоровья и комфорта. Позиция Китая как крупного производителя и растущего потребительского рынка создает уникальную динамику, при этом рост внутреннего спроса компенсирует давление экспортных рынков. Региональный рост отражает конвергенцию экономического развития, урбанизации и эволюционирующих потребительских предпочтений для качества внутренней среды.

Ближний Восток и Африка представляют развивающиеся рынки со значительным потенциалом роста, стимулируемые экстремальными климатическими условиями и расширяющейся строительной активностью. Суровые экологические условия региона создают естественный спрос на контроль влажности, в то время как экономическое развитие обеспечивает потребительское принятие передовых систем экологического контроля. Южная Америка демонстрирует растущую осведомленность о проблемах здоровья, связанных с влажностью, при этом такие страны, как Бразилия и Аргентина, развивают рынки как для жилых, так и для коммерческих применений. Географическое расширение отражает глобальную природу климатических вызовов и универсальную потребность в управлении качеством внутренней среды.

Конкурентная среда

Рынок осушителей воздуха демонстрирует умеренную концентрацию, при этом пять ведущих игроков занимают приблизительно половину доли рынка. Эта динамика способствует конкурентной среде, где масштабная эффективность сосуществует с возможностями, основанными на инновациях. Ведущие компании капитализируют на обширных дистрибьюторских сетях и экономии от масштаба для поддержания преимуществ в затратах, в то время как развивающиеся игроки дифференцируются через технологические достижения и специализированные применения. Фрагментированная рыночная структура представляет перспективы роста для нишевых игроков для установления сильных позиций в конкретных сегментах или географических регионах. Конкурентные стратегии все больше центрируются на энергоэффективности, интеллектуальной связности и специфических решениях для применений, отходя от общего расширения мощностей.

Технологическая дифференциация становится основным конкурентным полем битвы, поскольку базовая функциональность осушения превращается в товар среди производителей. Компании инвестируют в передовые адсорбционные материалы, системы рекуперации тепла и интеграцию интернета вещей для создания устойчивых конкурентных преимуществ. Интеграция искусственного интеллекта и прогностической аналитики обеспечивает проактивное управление влажностью, трансформируя осушители воздуха из реактивных приборов в интеллектуальные системы экологического контроля. Патентная активность в микроволновом осушении и распределенных энергетических системах указывает на возникающие технологические прорывы, которые могли бы изменить конкурентную динамику. Возможности белых пятен существуют в специализированных применениях, включая фармацевтическое производство, пищевую переработку и точную сборку электроники, где требования к производительности превышают возможности стандартных продуктов и оправдывают премиальное ценообразование.

Лидеры индустрии осушителей воздуха

-

Haier Smart Home

-

LG Electronics

-

Whirlpool Corporation

-

Honeywell International

-

Munters AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: Министерство энергетики США предложило отменить измененные стандарты энергосбережения для осушителей воздуха не для всего дома, потенциально возвращаясь к предыдущим требованиям эффективности. Регулятивное изменение может повлиять на динамику рынка, изменив конкурентное позиционирование на основе энергетической производительности.

- Февраль 2025: Экспорт китайской бытовой техники достиг 4,48 миллиарда единиц в 2024 году, что представляет увеличение на 20,8% по сравнению с предыдущим годом. Всплеск включает значительные объемы осушителей воздуха, усиливая глобальное конкурентное давление через экономически эффективное производство и расширенный охват рынка.

- Январь 2025: Carrier Global Corporation запустила инициативу TechVantage, обязуясь нанять 1000 сервисных техников и обучить более 100 000 техников ОВКВ в течение 5 лет. Инвестиция в обучающий центр на 4 миллиона долларов США решает критическую нехватку квалифицированной рабочей силы, влияющую на мощности установки и обслуживания осушителей воздуха по всей Северной Америке.

- Апрель 2024: ASHRAE представила новую страницу ресурсов дата-центров, предназначенную для поддержки профессионалов в управлении температурой и уровнями влажности в дата-центрах, которые являются критическими средами из-за значительного тепла, генерируемого серверами и вычислительным оборудованием. Этот ресурсный хаб предлагает профессионалам проектирования и эксплуатации дата-центров доступ к последним стандартам, руководящим принципам и лучшим практикам, обеспечивая соответствие нормативам при стимулировании инициатив устойчивости.

Область охвата глобального отчета о рынке осушителей воздуха

Осушители воздуха - это электрические приборы, которые специально разработаны для удаления влаги из атмосферы. Наиболее часто используемые осушители воздуха включают адсорбенты, хладагенты и другие вещества.

Глобальный рынок осушителей воздуха сегментирован по типу (механические, химические и тепловые насосы), применению (промышленное, жилое и коммерческое), каналам сбыта (онлайн и офлайн) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка).

Отчет предлагает размер рынка и прогноз в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Холодильный (компрессорный) |

| Адсорбционный |

| Термоэлектрический (Пельтье) |

| Гибридный / прочие |

| Жилой |

| Коммерческий |

| Промышленный |

| ≤30 |

| 31-70 |

| >70 |

| Офлайн / в магазинах |

| Онлайн / электронная коммерция |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| НОРДИЧЕСКИЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Холодильный (компрессорный) | |

| Адсорбционный | ||

| Термоэлектрический (Пельтье) | ||

| Гибридный / прочие | ||

| По конечному пользователю | Жилой | |

| Коммерческий | ||

| Промышленный | ||

| По производительности (пинт/день) | ≤30 | |

| 31-70 | ||

| >70 | ||

| По каналам сбыта | Офлайн / в магазинах | |

| Онлайн / электронная коммерция | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИЧЕСКИЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка осушителей воздуха?

Размер рынка осушителей воздуха достиг 3,64 млрд долл. США в 2025 году, и прогнозируется, что он достигнет 5,18 млрд долл. США к 2030 году.

Какой тип продукции растет быстрее всего?

Адсорбционные осушители воздуха регистрируют самый высокий среднегодовой темп роста 7,76% до 2030 года, поскольку фабрики используют регенерацию на отработанном тепле для снижения эксплуатационных расходов.

Насколько велика возможность в жилом сегменте?

Спрос в жилом сегменте растет на 8,12% ежегодно, поскольку домовладельцы связывают контроль влажности с экономией на здоровье и страховании.

Какой регион лидирует по росту?

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 10,12% благодаря урбанизации, строительству дата-центров и правительственным стимулам эффективности.

Что стимулирует продажи осушителей воздуха в электронной коммерции?

Онлайн-каналы растут на 9,40% в год благодаря расширенному выбору продуктов, отзывам коллег и популярности компактных устройств plug-and-play.

Насколько концентрирована конкурентная среда?

Пять ведущих игроков держат почти половину выручки, так что концентрация рынка умеренная, позволяя нишевым новаторам процветать наряду с глобальными брендами.

Последнее обновление страницы: