Размер и доля рынка курьерских, экспресс и посылочных (КЭП) услуг

Обзор рынка

| Период исследования | 2017 - 2030 |

|---|---|

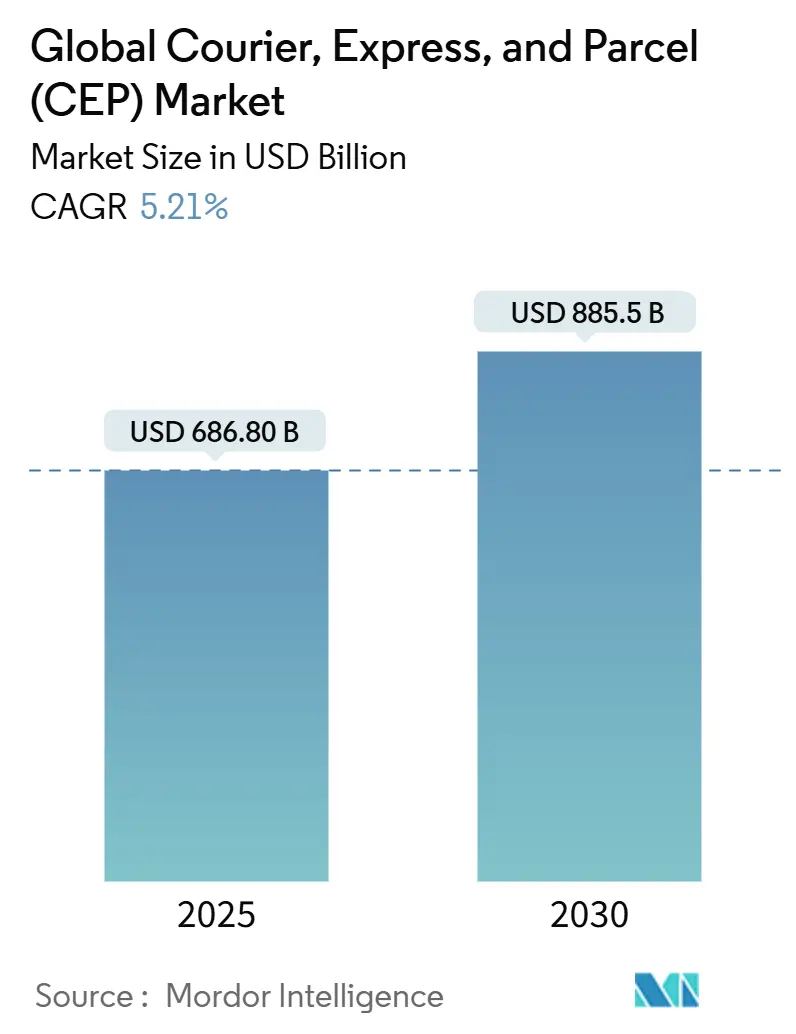

| Размер Рынка (2025) | 686.80 Миллиардов долларов США |

| Размер Рынка (2030) | 885.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка курьерских, экспресс и посылочных (КЭП) услуг от Mordor Intelligence

Размер рынка курьерских экспресс посылочных услуг оценивается в 686,8 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 885,5 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,21% в период 2025-2030 годов. Данный прогноз сигнализирует о переходе от всплеска пандемийной эпохи к более стабильному расширению, возглавляемому премиальными услугами, автоматизацией сетей и селективным наращиванием мощностей. Электронная коммерция остается основным двигателем объемов, однако операторы теперь делают акцент на защиту маржи через динамическое ценообразование, технологически оснащенную маршрутизацию и добавленную стоимость вертикалей, таких как логистика здравоохранения. Трансграничные потоки расширяются по мере того, как больше малых и средних экспортеров полагаются на цифровые торговые площадки, в то время как внутренние объемы выходят на плато в зрелых регионах. Капитал продолжает концентрироваться на сетях с приоритетом цифровизации, способных интегрировать воздушные мощности, региональные автопарки и пункты доставки вне дома для оптимизации затрат и скорости. Консолидация, подчеркнутая покупкой DB Schenker компанией DSV, подчеркивает стратегическую ценность масштаба, поскольку нехватка рабочей силы, топливно-нейтральные парки и ограничения авиаперевозок повышают операционные пороги.

Ключевые выводы отчета

- По назначению международные посылки росли со среднегодовым темпом роста 5,57% в период 2025-2030 годов, а внутренние посылки составили 69,09% доли рынка курьерских экспресс посылочных услуг в 2024 году.

- По модели отправления бизнес-для-потребителя (B2C) лидировали с долей выручки 47,72% в 2024 году; объемы потребитель-для-потребителя (C2C) прогнозируются к расширению со среднегодовым темпом роста 6,43% в период 2025-2030 годов.

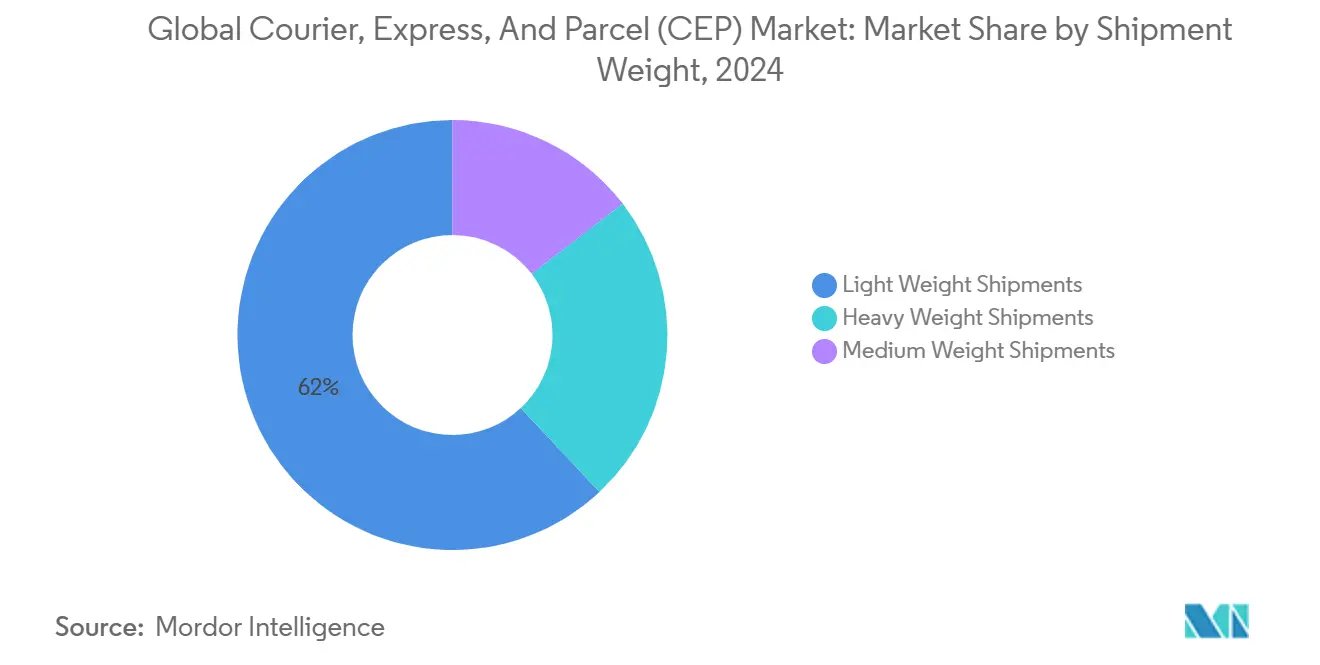

- По весу отправлений легкие отправления весом до 5 кг представляли 61,97% доли рынка курьерских экспресс посылочных услуг в 2024 году, тогда как отправления среднего веса от 5 кг до 31,5 кг готовы расти со среднегодовым темпом роста 7,06% в период 2025-2030 годов.

- По скорости отправления неэкспресс услуги захватили 63,13% размера рынка курьерских экспресс посылочных услуг в 2024 году, а экспресс услуги развиваются со среднегодовым темпом роста 6,00% в период 2025-2030 годов.

- По виду транспорта автомобильный транспорт держал 48,49% выручки в 2024 году, в то время как авиаперевозки демонстрируют самый быстрый темп роста 5,66% в период 2025-2030 годов.

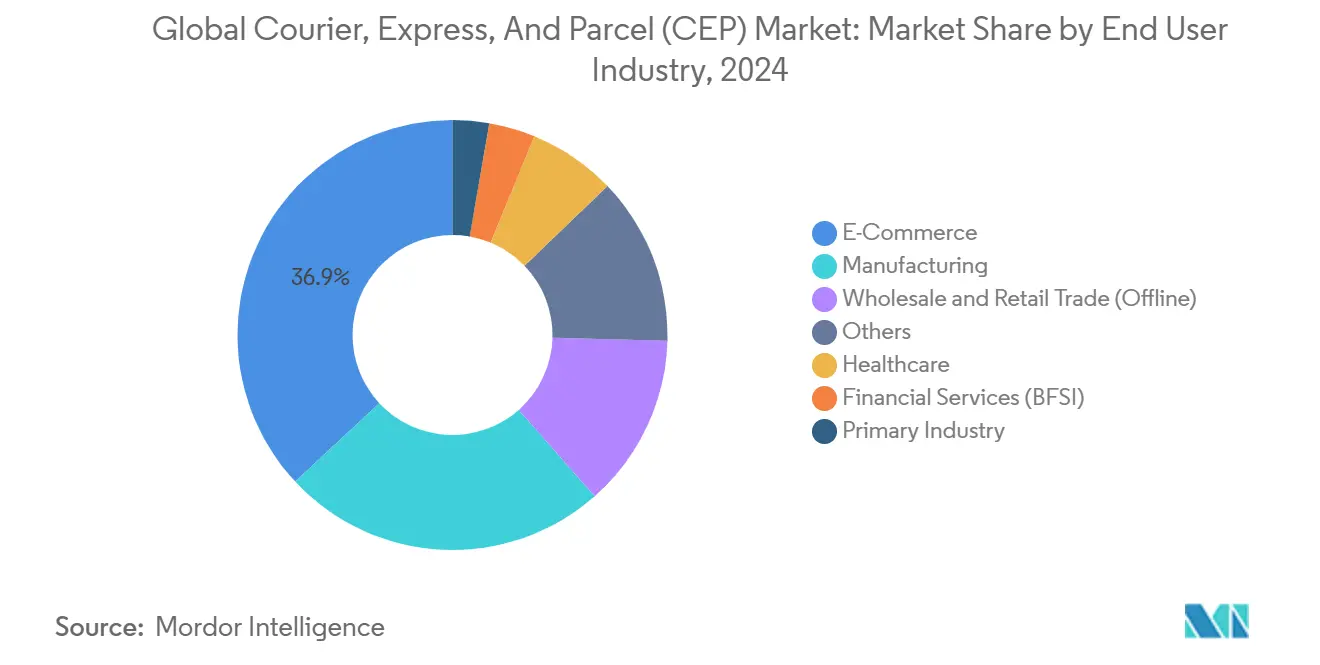

- По отрасли конечного пользователя здравоохранение внесло наивысший рост со среднегодовым темпом роста 5,75% в период 2025-2030 годов, поддержанный спросом на температурно-контролируемое распределение; электронная коммерция захватила крупнейшую долю рынка в размере 36,94% в 2024 году.

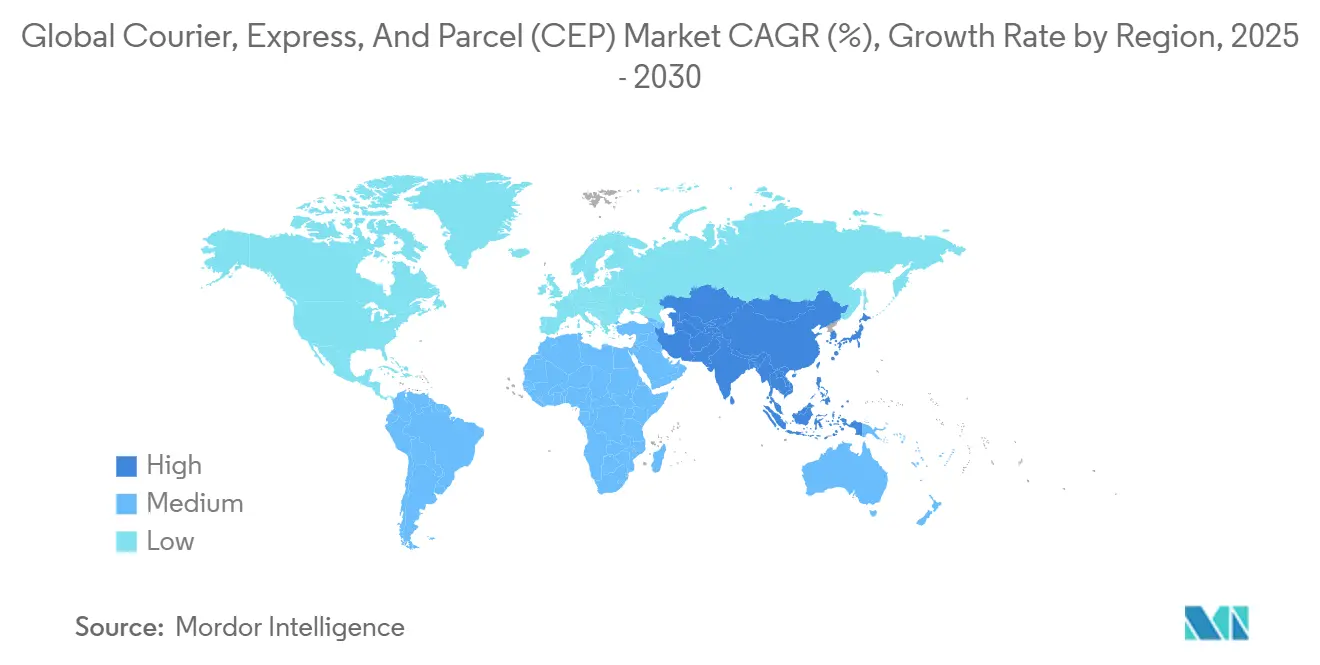

- По географии Северная Америка командовала долей выручки 36,76% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 6,77% в период 2025-2030 годов.

Тенденции и аналитические данные глобального рынка курьерских, экспресс и посылочных (КЭП) услуг

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проникновение электронной коммерции, стимулирующее объемы B2C посылок в развивающемся Азиатско-Тихоокеанском регионе | +1.8% | Азиатско-Тихоокеанский регион, распространение на БВА | Средний срок (2-4 года) |

| Трансграничный экспорт МСП, использующий цифровые торговые площадки в Европейском регионе | +0.9% | Европа и Северная Америка | Долгий срок (≥ 4 лет) |

| Премиализация доставки в тот же день в городских центрах Северной Америки | +0.7% | Городские центры Северной Америки | Короткий срок (≤ 2 лет) |

| Государственный толчок к модернизации почтовых сетей в странах ССАГПЗ | +0.4% | Ближний Восток и Африка | Средний срок (2-4 года) |

| Принятие внедомовых сетей PUDO в скандинавских странах | +0.3% | Европа | Средний срок (2-4 года) |

| Требования соответствия холодовой цепи для КЭП здравоохранения в Японии | +0.6% | Развитые рынки, возглавляемые Японией | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проникновение электронной коммерции, стимулирующее объемы B2C посылок в развивающемся Азиатско-Тихоокеанском регионе

Покупки через смартфоны теперь стимулируют спрос на посылки, поскольку 57% онлайн-покупателей совершают покупки через мобильные устройства. Трансграничные объемы растут в тандеме с продажами социальной коммерции, прогнозируемыми на 8,5 трлн долларов США к 2030 году. Трансграничные потоки посылок Китая росли наряду с сектором цифровой розничной торговли в 21,4 трлн юаней (3,01 трлн долларов США) в 2025 году, побуждая операторов развертывать гибкие хабы, которые управляют разнообразными профилями посылок. Сетевые инвестиции по всей Юго-Восточной Азии нацелены на более широкий охват сельских районов и определенность времени доставки, обеспечивая паритет услуг с городскими рынками.

Трансграничный экспорт МСП, использующий цифровые торговые площадки в Европейском регионе

Европейские МСП все чаще отправляют товары напрямую глобальным клиентам через онлайн-торговые площадки, усиливая спрос на гармонизированное таможенное оформление. Переговоры среди 90 членов ВТО стремятся к общим правилам электронной коммерции для снижения процедурного трения[1]"World Trade Organization Joint Statement Initiative," WTO, wto.org. Автоматизированные декларации и документы на основе блокчейна могут сократить средние торговые расходы на 11%[2]Asian Development Bank, "Asia-Pacific Trade Facilitation Report 2024," adb.org. Стандартизированные трансграничные услуги позволяют операторам объединять объемы, снижать удельные затраты и расширять рынок курьерских экспресс посылочных услуг.

Премиализация доставки в тот же день в городских центрах Северной Америки

Семьдесят восемь процентов североамериканских покупателей ожидают доставку в течение двух дней, и многие заплатят дополнительно за услугу доставки в тот же день. Микрофулфилмент-хабы в пределах города сжимают радиусы доставки, позволяя динамическое ценообразование временных слотов. Расширенные опции с определенным временем FedEx иллюстрируют переход от объемного роста к дифференциации по уровню услуг.

Государственный толчок к модернизации почтовых сетей в странах ССАГПЗ

Новый логистический хаб Саудовской Аравии, обрабатывающий 15 000 коробок ежедневно, типичен для государственных модернизаций, которые сочетают автоматизацию и государственно-частные операции. С региональной электронной коммерцией, ожидаемой к росту на 10% ежегодно, модернизированные объекты поддерживают масштабируемые объемы рынка курьерских экспресс посылочных услуг и улучшают международную связанность.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничения воздушных мощностей на транстихоокеанских маршрутах | -1.2% | Азиатско-Тихоокеанский регион в Северную Америку | Короткий срок (≤ 2 лет) |

| Хроническая нехватка водителей, влияющая на расходы последней мили в США и Великобритании | -0.8% | Северная Америка и Европа | Средний срок (2-4 года) |

| Внедрение регулятивных ограничений на выбросы доставочных автопарков в ЕС27 | -0.5% | Европа, расширение глобально | Долгий срок (≥ 4 лет) |

| Растущие риски безопасности на маршрутах Центрального коридора Африки | -0.3% | Африка, распространение на Ближний Восток | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения воздушных мощностей на транстихоокеанских маршрутах

Поставки грузовых самолетов выросли на 8% в 2024 году, однако спрос из Китая готов подняться на 20% в 2025 году, сжимая пространство и поднимая спотовые ставки на 15% год к году[3]"Capacity Crunch on Trans-Pacific Routes," Air Cargo News, aircargonews.net. Ограниченные поставки новых самолетов ограничивают будущий рост около 4,4%. Операторы приоритизируют высокоценные товары и исследуют вторичные хабы, но повышенные расходы давят на среднегодовой темп роста рынка курьерских экспресс посылочных услуг.

Хроническая нехватка водителей

Только Соединенным Штатам потребуется 1,2 миллиона новых водителей к 2030 году, разрыв, который раздувает заработную плату последней мили и текучесть кадров[4]"Driver Shortage Industry Update 2025," Bloom Services, bloomtrucks.com. Более мелкие перевозчики борются за соответствие пакетам оплаты или финансирование автоматизации, ускоряя консолидацию в сторону автопарков с ресурсами для электрических фургонов, ИИ оптимизации маршрутов и схем удержания сотрудников.

Сегментный анализ

По отрасли конечного пользователя: логистика здравоохранения лидирует

Здравоохранение зафиксировало самый быстрый среднегодовой темп роста 5,75% в период 2025-2030 годов, поскольку стареющее население поднимает спрос на температурно-контролируемые доставки. DHL и UPS нацелены на рост доходов от здравоохранения до 10,8 млрд долларов США и 20 млрд долларов США соответственно, подчеркивая стратегический фокус. Логгеры данных реального времени обеспечивают соответствие, оправдывая премиальные сборы, встроенные в общее ценообразование рынка курьерских экспресс посылочных услуг.

Электронная коммерция по-прежнему представляла 36,94% выручки 2024 года, но показывает постепенное замедление в зрелых регионах. Производство и оптовая торговля предлагают стабильные потоки B2B, в то время как отправления финансовых услуг снижаются, поскольку цифровизация сокращает обмен физическими документами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По назначению: международный рост опережает внутреннюю стабильность

Международные посылки прогнозируются к расширению со среднегодовым темпом роста 5,57% в период 2025-2030 годов. Размер рынка курьерских экспресс посылочных услуг, привязанный к трансграничным потокам, готов к расширению, поскольку торговые соглашения и электронные таможенные процедуры упрощают оформление. Внутренние доставки сохраняют долю 69,09% в 2024 году, но зрелое проникновение электронной коммерции ограничивает рост.

Технологически оснащенные услуги, такие как предложение BEST Inc. в 7 юаней (0,98 доллара США) за килограмм, соединяют покупателей Юго-Восточной Азии с китайскими торговцами, иллюстрируя снижение затрат через консолидированный экспорт. Рамки цифровой торговли ВТО и гармонизация таможни RCEP дополнительно поощряют МСП к международным отправкам, расширяя высокомаржинальные маршруты для установившихся интеграторов.

По скорости отправления: экспресс премиум сохраняет ценовую власть

Неэкспресс грузы держали долю выручки 63,13% в 2024 году, а экспресс грузы ожидаются к росту со среднегодовым темпом роста 6,00% в период 2025-2030 годов, отражая готовность клиентов платить за скорость. Размер рынка курьерских экспресс посылочных услуг, привязанный к экспресс уровням, выигрывает от унифицированных движков ценообразования, которые гибко управляют доплатами с данными мощности в реальном времени. Стандартные услуги остаются необходимыми для чувствительных к расходам грузов, но сталкиваются с давлением на маржу.

Клиенты здравоохранения и люксовой розничной торговли полагаются на гарантированные окна доставки, позволяя перевозчикам захватывать премиальную доходность. ИИ-управляемая маршрутизация сжимает окна доставки, увеличивая утилизацию транспортных средств даже при росте городских заторов.

По весу отправления: средние посылки ускоряются

Легкие отправления весом до 5 кг доминировали с 61,97% отправлений в 2024 году. Однако средние посылки между 5-31,5 кг ожидаются к росту со среднегодовым темпом роста 7,06% в период 2025-2030 годов, поддержанные онлайн-покупками товаров для дома и мелкой бытовой техники. Автоматизированные сортировщики теперь обрабатывают переменные размеры без ручной подачи, поддерживая более высокую пропускную способность.

Принятие умной упаковки способствует утилизации пространства и мониторингу состояния, защищая хрупкие товары среднего веса, одновременно обеспечивая эргономичную загрузку. Тяжелые посылки остаются нишевыми из-за модальной конкуренции от LTL грузоперевозок, хотя обработка добавленной стоимости сохраняет их прибыльность в отрасли курьерских экспресс посылочных услуг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По виду транспорта: воздушный транспорт набирает темп, в то время как автомобильный транспорт доминирует

Автомобильный транспорт сохранил долю 48,49% в 2024 году через плотные национальные сети и преимущества по расходам на коротких перевозках. Воздушный транспорт, ожидаемый к росту со среднегодовым темпом роста 5,66% в период 2025-2030 годов, удовлетворяет трансграничную электронную коммерцию и высокоценные товары. Интегрированные перевозчики хеджируют мощности через соглашения блочного пространства, балансируя волатильные ставки авиаперевозок.

Нехватка водителей и городские регуляции выбросов стимулируют инвестиции в электрические фургоны, городские велосипеды и автономные наземные единицы. Передачи воздух-дорога в региональных шлюзах оптимизируют метрики стоимости обслуживания, усиливая мультимодальную гибкость внутри рынка курьерских экспресс посылочных услуг.

По модели: импульс объема потребитель-для-потребителя (C2C)

Каналы бизнес-для-потребителя (B2C) сохранили долю выручки 47,72% в 2024 году, поддерживая крупнейший кусок рынка курьерских экспресс посылочных услуг. Посылки потребитель-для-потребителя (C2C), однако, прогнозируются к росту со среднегодовым темпом роста 6,43% в период 2025-2030 годов по мере распространения приложений перепродажи и социальных платформ. Эта эволюция требует от перевозчиков продуктов, которые объединяют создание этикеток, мобильное отслеживание и забор с порога для индивидуальных отправителей.

Интеграция социальной коммерции размывает традиционные границы B2C и C2C, подталкивая перевозчиков к предложению гибридных API для торговцев и частных продавцов одинаково. Отправления бизнес-для-бизнеса (B2B) остаются стабильными, но могут уступить долю, поскольку производители движутся к прямому распределению потребителям, изменяя сетевой микс и распределение активов.

Географический анализ

Северная Америка командовала 36,76% выручки 2024 года, закрепленной потребительскими ожиданиями двухдневной доставки и развитыми активами последней мили. Стойкая нехватка водителей увеличивает операционные расходы, побуждая пилоты автоматизации и приобретение специалистов здравоохранения, таких как UPS-Andlauer, для обеспечения ниш роста. Городские микрофулфилмент-центры и предложения доставки в тот же день поддерживают стабильность премиальных ставок даже при замедлении роста объемов.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 6,77% в период 2025-2030 годов, движимым трансграничной электронной коммерцией и растущими доходами потребителей. Китайская база цифровой розничной торговли в 21,4 трлн юаней (3,01 трлн долларов США) стимулирует плотность посылок, в то время как выравнивание таможни RCEP снижает трение. Yamato Holdings нацелена на выручку 2-2,4 трлн иен (0,28-0,33 трлн долларов США) к 2027 финансовому году, встраивая углеродно-нейтральные обязательства для выравнивания с региональными мандатами устойчивости. Европа сочетает наследственную почтовую инфраструктуру с агрессивной политикой декарбонизации. Запрет на новые фургоны внутреннего сгорания к 2035 году ускоряет электрификацию автопарков; PostNL планирует 100% безэмиссионную доставку в Бенилюксе к 2030 году. Слияние DHL с Evri объединяет международные и внутренние силы для обработки более 1 миллиарда посылок в Великобритании в год.

Ближний Восток и Африка выигрывают от программ диверсификации ССАГПЗ. Автоматизированный хаб Саудовской Аравии служит примером инвестиций, позиционирующих регион как межконтинентальный транзитный мост. Риски безопасности на центральных коридорах и фрагментированная инфраструктура по-прежнему сдерживают рост, благоприятствуя партнерствам с национальными почтовыми операторами, которые приносят местную экспертизу. Южная Америка остается меньшей, но развивающиеся таможенные реформы, такие как бразильская программа Remessa Conforme, улучшают качество данных и соответствие, поощряя глобальные платформы к расширению трансграничных предложений. Валютная волатильность и пятнистые дорожные сети требуют гибких, специфичных для страны подходов.

Конкурентная среда

Рынок умеренно консолидирован. Поглощение DB Schenker компанией DSV за 14,3 млрд евро (15,78 млрд долларов США) поднимает комбинированный оборот до 40,3 млрд евро (44,47 млрд долларов США), создавая крупнейшего глобального экспедитора и подчеркивая ценность масштаба на рынке курьерских экспресс посылочных услуг. Интегрированные гиганты, такие как UPS и FedEx, используют премиальные экспресс портфели, в то время как региональные специалисты укрепляют позиции через технологии и нишевые вертикали.

Автоматизация, ИИ-маршрутизация и видимость на основе блокчейна отличают качество услуг. Исследование MDPI указывает, что отслеживание в реальном времени повышает удовлетворенность клиентов и сокращает споры. Развертывания электрических автопарков соответствуют ужесточающимся ограничениям выбросов, а автономные дроны и тротуарные роботы проходят пилотные развертывания, хотя регулятивные препятствия замедляют полное принятие.

Возможности белого пространства сохраняются в трансграничной фасилитации для МСП, холодовой цепи здравоохранения и экологически дружественных моделей последней мили. Ожидается продолжение консолидации рынка, поскольку трудовые ограничения и капитальные требования поднимают пороги конкурентного входа.

Лидеры отрасли курьерских, экспресс и посылочных (КЭП) услуг

-

DHL Group

-

FedEx

-

United Parcel Service of America, Inc. (UPS)

-

SF Express (KEX-SF)

-

La Poste Group (включая DPD Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: JD.com запустила свою первую самостоятельную международную экспресс-службу для глобальной конкуренции.

- Май 2025: DHL eCommerce UK слилась с Evri, образовав сеть, доставляющую более 1 миллиарда посылок ежегодно.

- Апрель 2025: UPS согласилась купить Andlauer Healthcare Group за 2,2 млрд канадских долларов (1,6 млрд долларов США), расширяя температурно-контролируемые мощности.

- Июнь 2024: FedEx завершила крупную консолидацию компании, интегрировав FedEx Express, Ground и Services в единую организацию, сохранив FedEx Freight как автономное подразделение; ожидаемая экономия затрат составляет 2 млрд долларов США к 2027 финансовому году.

Область применения отчета о глобальном рынке курьерских, экспресс и посылочных (КЭП) услуг

КЭП означает аббревиатуру услуг курьерских экспресс посылочных услуг, которые предлагают логистические услуги в областях. Предложение поставщиков услуг различается по скорости, весу и объему посылок и способу осуществления отправки товаров. Особенно регуляции, касающиеся веса и объема, позволяют сильную стандартизацию и большой потенциал для автоматизации услуг. Полный фоновый анализ рынка курьерских, экспресс и посылочных (КЭП) услуг, включая оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и возникающие тенденции в сегментах рынка, динамику рынка и географические тенденции, а также влияние COVID-19, покрывается в отчете.

Рынок курьерских, экспресс и посылочных (КЭП) услуг сегментирован по бизнесу (B2B, B2C и C2C), назначению (внутренние и международные), по конечному пользователю (услуги, оптовая и розничная торговля, производство, строительство и коммунальные услуги, первичные отрасли) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Внутренние |

| Международные |

| Экспресс |

| Неэкспресс |

| Бизнес-для-бизнеса (B2B) |

| Бизнес-для-потребителя (B2C) |

| Потребитель-для-потребителя (C2C) |

| Тяжелые отправления |

| Легкие отправления |

| Отправления среднего веса |

| Воздушный |

| Автомобильный |

| Прочие |

| Электронная коммерция |

| Финансовые услуги (БФУС) |

| Здравоохранение |

| Производство |

| Первичная промышленность |

| Оптовая и розничная торговля (оффлайн) |

| Прочие |

| Азиатско-Тихоокеанский регион | Австралия |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Малайзия | |

| Пакистан | |

| Филиппины | |

| Таиланд | |

| Вьетнам | |

| Остальной Азиатско-Тихоокеанский регион | |

| Европа | Албания |

| Болгария | |

| Хорватия | |

| Чешская Республика | |

| Дания | |

| Эстония | |

| Финляндия | |

| Франция | |

| Германия | |

| Венгрия | |

| Исландия | |

| Италия | |

| Латвия | |

| Литва | |

| Нидерланды | |

| Норвегия | |

| Польша | |

| Румыния | |

| Россия | |

| Словацкая Республика | |

| Словения | |

| Испания | |

| Швеция | |

| Швейцария | |

| Соединенное Королевство | |

| Остальная Европа | |

| Ближний Восток и Африка | Катар |

| Саудовская Аравия | |

| ОАЭ | |

| Египет | |

| Нигерия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Северная Америка | Канада |

| Мексика | |

| Соединенные Штаты | |

| Остальная Северная Америка | |

| Южная Америка | Аргентина |

| Бразилия | |

| Чили | |

| Остальная Южная Америка |

| Назначение | Внутренние | |

| Международные | ||

| Скорость доставки | Экспресс | |

| Неэкспресс | ||

| Модель | Бизнес-для-бизнеса (B2B) | |

| Бизнес-для-потребителя (B2C) | ||

| Потребитель-для-потребителя (C2C) | ||

| Вес отправления | Тяжелые отправления | |

| Легкие отправления | ||

| Отправления среднего веса | ||

| Вид транспорта | Воздушный | |

| Автомобильный | ||

| Прочие | ||

| Отрасль конечного пользователя | Электронная коммерция | |

| Финансовые услуги (БФУС) | ||

| Здравоохранение | ||

| Производство | ||

| Первичная промышленность | ||

| Оптовая и розничная торговля (оффлайн) | ||

| Прочие | ||

| География | Азиатско-Тихоокеанский регион | Австралия |

| Китай | ||

| Индия | ||

| Индонезия | ||

| Япония | ||

| Малайзия | ||

| Пакистан | ||

| Филиппины | ||

| Таиланд | ||

| Вьетнам | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Европа | Албания | |

| Болгария | ||

| Хорватия | ||

| Чешская Республика | ||

| Дания | ||

| Эстония | ||

| Финляндия | ||

| Франция | ||

| Германия | ||

| Венгрия | ||

| Исландия | ||

| Италия | ||

| Латвия | ||

| Литва | ||

| Нидерланды | ||

| Норвегия | ||

| Польша | ||

| Румыния | ||

| Россия | ||

| Словацкая Республика | ||

| Словения | ||

| Испания | ||

| Швеция | ||

| Швейцария | ||

| Соединенное Королевство | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Катар | |

| Саудовская Аравия | ||

| ОАЭ | ||

| Египет | ||

| Нигерия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Северная Америка | Канада | |

| Мексика | ||

| Соединенные Штаты | ||

| Остальная Северная Америка | ||

| Южная Америка | Аргентина | |

| Бразилия | ||

| Чили | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка курьерских экспресс посылочных услуг?

Рынок генерировал 686,8 млрд долларов США в 2025 году и прогнозируется достичь 885,5 млрд долларов США к 2030 году.

Какой регион лидирует на рынке курьерских экспресс посылочных услуг сегодня?

Северная Америка держит крупнейшую долю в размере 36,76% выручки 2024 года благодаря зрелой инфраструктуре последней мили и сильному спросу на премиальные услуги доставки.

Какой сегмент растет быстрее всего в рамках рынка?

Модель потребитель-для-потребителя показывает наивысший темп, развиваясь со среднегодовым темпом роста 6,43% в период 2025-2030 годов по мере распространения социальной коммерции и платформ перепродажи.

Почему логистика здравоохранения является приоритетом для операторов посылок?

Строгие правила контроля температуры и растущий спрос на фармацевтические препараты толкают посылки здравоохранения к среднегодовому темпу роста 5,75% в период 2025-2030 годов, создавая премиальные потоки доходов для перевозчиков.

Как ограничения мощности на транстихоокеанских авиалиниях влияют на сектор?

Ограниченные дополнения грузовых самолетов и растущий спрос электронной коммерции поднимают спотовые ставки на 15% год к году и заставляют операторов приоритизировать высокоценные, критичные по времени грузы.

Какие стратегические ходы указывают на продолжающуюся консолидацию в отрасли?

Приобретение DB Schenker компанией DSV за 14,3 млрд евро (15,78 млрд долларов США) и покупка Andlauer Healthcare Group компанией UPS за 2,2 млрд канадских долларов (1,65 млрд долларов США) демонстрируют стремление к масштабу, специализированным возможностям и глобальному охвату.

Последнее обновление страницы: