Размер и доля рынка модулей компактных камер

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

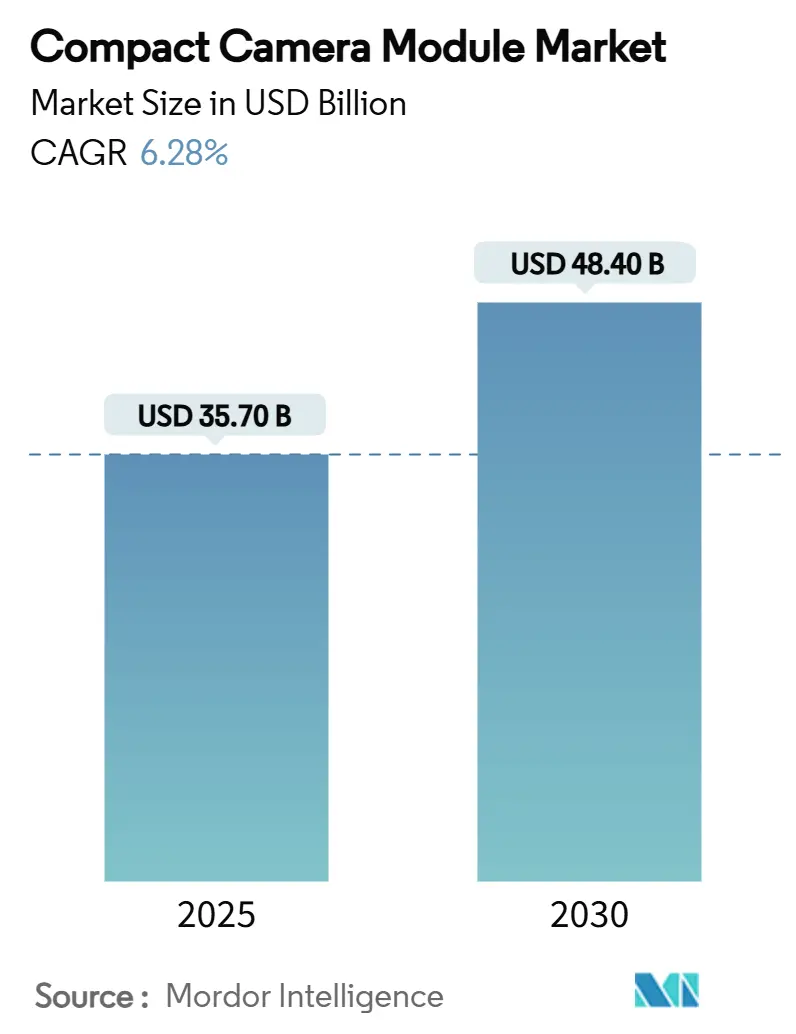

| Размер Рынка (2025) | 35.70 Миллиардов долларов США |

| Размер Рынка (2030) | 48.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка модулей компактных камер от Mordor Intelligence

Рынок модулей компактных камер достиг 35,7 млрд долларов США в 2025 году и прогнозируется для достижения 48,4 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,28% sony-semicon.com. Рост стимулируется многокамерными смартфонами, регулятивными мандатами для усовершенствованных систем помощи водителю (ADAS) и новыми случаями использования в расширенной реальности (XR) и промышленной автоматизации. Поставщики переходят от одиночных блоков к массивам многокамерных модулей, которые включают перископический зум, подэкранные сенсоры и возможности коротковолнового инфракрасного излучения (SWIR), повышая как средние продажные цены, так и объемы поставок. Азиатско-Тихоокеанский регион сохраняет преимущество производственного центра, в то время как заводы Вьетнама с поддержкой стимулов и экспортный контроль Японии изменяют глобальное распределение поставок. Патентные споры, особенно вокруг тетрапризменных зум-объективов, подчеркивают, как интеллектуальная собственность остается решающим конкурентным рычагом. Одновременно ИИ-управляемые процессные контроли, такие как платформа LG Innotek для сокращения дефектов, сжимают производственные затраты и улучшают показатели выхода годной продукции, укрепляя конкурентоспособность.

Ключевые выводы отчета

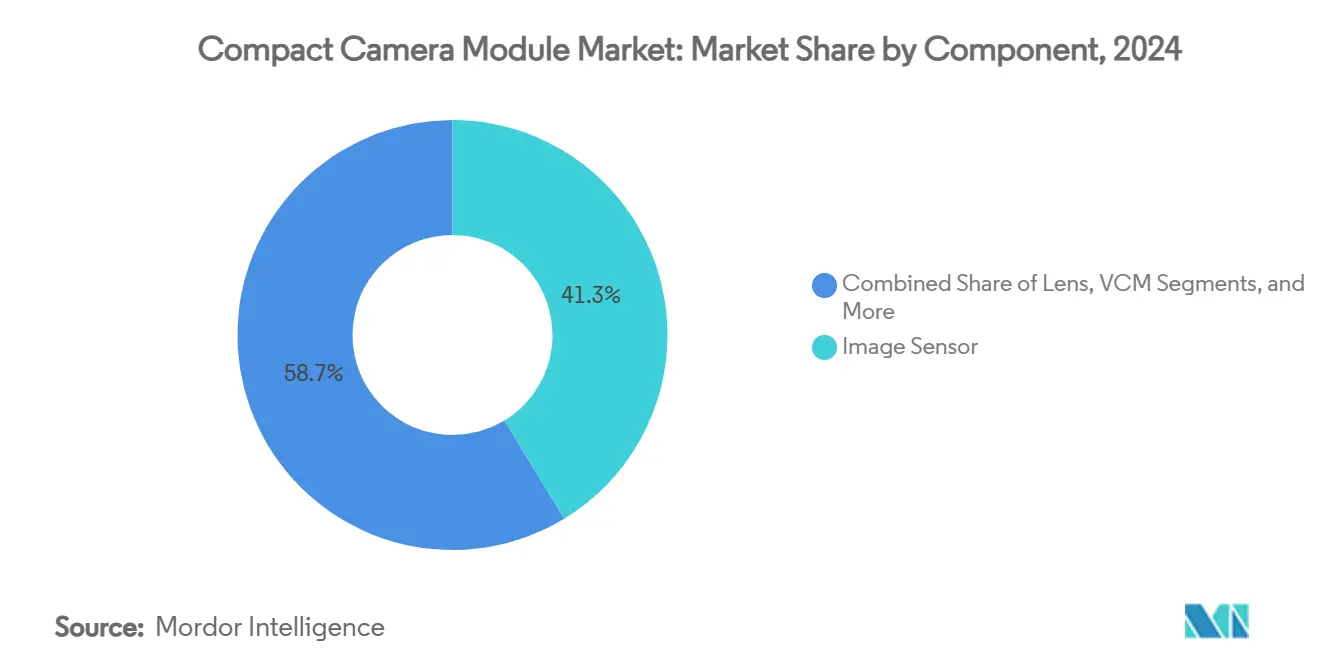

- По компонентам датчики изображения лидировали с долей выручки 41,3% в 2024 году, в то время как катушечные двигатели расширяются со среднегодовым темпом роста 7,2% до 2030 года.

- По типу фокусировки автофокусные устройства удерживали 78,8% доли рынка модулей компактных камер в 2024 году и растут со среднегодовым темпом роста 6,3%.

- По разрешению пикселей сегмент свыше 48 МП продвигается быстрее всего со среднегодовым темпом роста 7,8%, тогда как диапазон 9-20 МП сохранил долю 38,4%.

- По применению мобильные устройства захватили 62,6% размера рынка модулей компактных камер в 2024 году; прогнозируется рост автомобильного сегмента со среднегодовым темпом роста 6,7% к 2030 году.

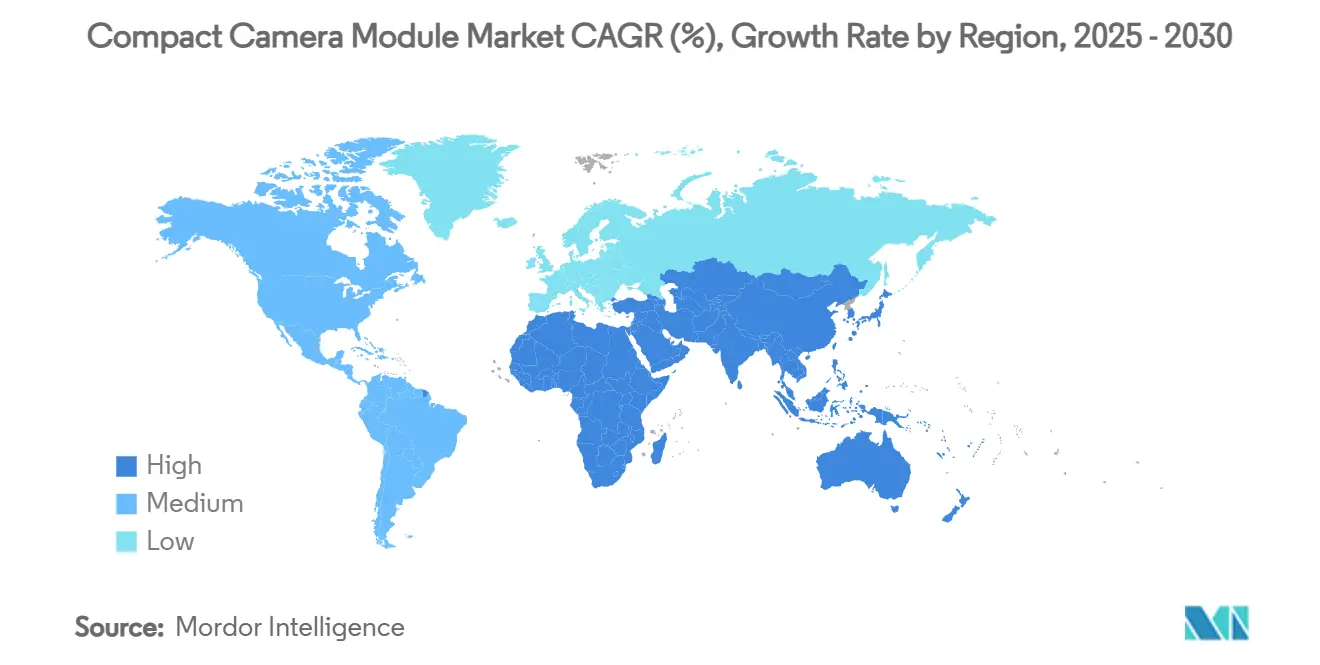

- По регионам Азиатско-Тихоокеанский регион командовал долей выручки 66,8% в 2024 году, в то время как Ближний Восток и Африка показывают наивысший среднегодовой темп роста 7,3% до 2030 года.

Глобальные тренды и инсайты рынка модулей компактных камер

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Многокамерные смартфоны (>50 МП CIS), ускоряющие спрос в Китае и Индии | +1.2% | АТЭС - основа, глобальное распространение | Краткосрочный (≤ 2 лет) |

| Мандаты ADAS, стимулирующие установки камер кругового обзора в автомобилях ЕС и США | +0.8% | Северная Америка и ЕС, распространение на АТЭС | Среднесрочный (2-4 года) |

| Промышленные и медицинские модернизации с CCM с поддержкой SWIR | +0.6% | Глобально, раннее внедрение в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| XR/AR гарнитуры, требующие камер слежения 6-DOF изнутри-наружу | +0.4% | Глобально, лидирует Северная Америка | Среднесрочный (2-4 года) |

| Внедрение оптических подэкранных селфи модулей корейскими OEM | +0.3% | АТЭС - основа, глобальное расширение | Долгосрочный (≥ 4 лет) |

| Правительственные стимулы Вьетнама для экспортно-ориентированной сборки CCM | +0.2% | Производственный сдвиг АТЭС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Многокамерные смартфоны (>50 МП CIS), ускоряющие спрос в Китае и Индии

Производители смартфонов стандартизируют тройные и четверные камерные установки, увеличивая спрос на единицы, поскольку каждое устройство теперь несет три-четыре модуля компактных камер вместо одного узла. 50 МП сенсор LYT-818 от Sony и дорожная карта стековых CIS от Samsung усиливают конкуренцию и сжимают кривые затрат, позволяя устройствам среднего уровня внедрять высокоразрешающую визуализацию. Китайские бренды используют спецификации камер как основное различие, заставляя литейные производства, такие как SmartSens, масштабировать мощности после финансирования серии D на 225 миллионов долларов США.

Мандаты ADAS, стимулирующие установки камер кругового обзора в автомобилях ЕС и США

Правила GSR2 ЕС, действующие с июля 2024 года, плюс предстоящие стандарты US FMVSS 127 мандатируют системы автоматического экстренного торможения и обнаружения пешеходов, воспламеняя спрос на многокамерные ADAS комплекты.[1]Autonomous Vehicle International, "New EU safety regulations mandate the use of ADAS," autonomousvehicleinternational.com Samsung Electro-Mechanics отреагировал водоотталкивающими, обогреваемыми корпусами, которые обеспечивают надежность в жестких условиях. Прогнозируется, что автомобильная выручка превзойдет общий рынок модулей компактных камер со среднегодовым темпом роста 13,8% до 2030 года.

Промышленные и медицинские модернизации с CCM с поддержкой SWIR

Сенсоры IMX992/993 от Sony соединяют видимые и SWIR длины волн, позволяя одному модулю заменить несколько устаревших камер в обнаружении влажности, инспекции пищи и линиях переработки. Интеграция коллоидных квантовых точек через приобретение onsemi компании SWIR Vision Systems снижает барьеры стоимости, в то время как модули NanEye ams OSRAM размером менее 2,3 мм открывают эндоскопические возможности. Адресуемый рынок модернизации растет, поскольку существующая техника обновляется, а не полностью заменяет системы визуализации.

XR/AR гарнитуры, требующие камер слежения 6-DOF изнутри-наружу

Спрос на массивы микрокамер, способных отображать глубину в реальном времени, растет с новой волной XR гарнитур. Патенты Meta и Samsung описывают компактные линзовые цилиндры, электромагнитное экранирование и распределенные отражатели Брэгга, которые лежат в основе легких конструкций. 0,44-дюймовый OLED микродисплей Sony устанавливает размерные эталоны, которые косвенно усиливают потребности в точности для сопутствующих модулей камер.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Экспортный контроль Япония-Китай, ужесточающий поставки второго уровня | -0.9% | АТЭС - основа, глобальное нарушение | Краткосрочный (≤ 2 лет) |

| Низкий выход в оптике вафельного уровня для 8K видеомодулей | -0.7% | Глобальное производство, центр АТЭС | Среднесрочный (2-4 года) |

| Патентные войны вокруг перископических зум-актуаторов | -0.5% | Глобально, премиальные смартфоны | Долгосрочный (≥ 4 лет) |

| Медно-обусловленный дефицит в автомобильных VCSEL катушках | -0.3% | Глобальные автомобильные цепи | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Экспортный контроль Япония-Китай, ужесточающий поставки второго уровня

Обновленный список критических материалов Токио осложняет поставки передовых CMOS компонентов на китайские заводы, заставляя компании, такие как Toppan, переносить определенные линии, в то время как вьетнамские стимулы привлекают новые проекты. Переходный период создает колебания затрат и неопределенность планирования во всей цепи поставок рынка модулей компактных камер.

Низкий выход в оптике вафельного уровня для 8K видеомодулей

Гибридное склеивание вафель и 3D стекирование повышают уровни дефектов по мере уменьшения размеров пикселей. Инженеры-технологи сталкиваются с компромиссами между интенсивностью инспекции и производственными затратами, ограничивая доступность модулей, готовых к 8K, и повышая ценовые премии. Поставщики оборудования выделяют образование пустот и однородность пленки как постоянные узкие места, которые ограничивают краткосрочную эластичность предложения.

Анализ сегментов

По компонентам: датчики изображения закрепляют выручку, VCM лидируют в росте

Датчики изображения обеспечили 41,3% выручки 2024 года, подчеркивая их роль как ценностное ядро рынка модулей компактных камер. 3D-стековая архитектура Sony обеспечивает миниатюризацию системы и премиальные цены, в то время как мультивендорная стратегия Apple вводит Samsung в область, долго доминируемую Sony. Производители объективов преследуют гибридные стекло-пластиковые смеси для выдерживания экстремальных автомобильных температур, а сборочные дома противостоят давлению маржи по мере роста сложности интеграции.

Катушечные двигатели (VCM) для автофокуса и оптической стабилизации изображения регистрируют быстрейший среднегодовой темп роста 7,2%, движимые требованиями вибрации транспортных средств и многокамерными смартфонами. Импульс сегмента показывает, как нижестоящие требования распространяются обратно к компонентам, изменяя приоритеты инвестиций рынка модулей компактных камер. Сдвиг поставок также смягчает риск одного поставщика, сглаживая доставку к OEM мобильных устройств и транспортных средств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу фокусировки: автофокус расширяет доминирование среди разрастания функций

Модули автофокуса захватили 78,8% в 2024 году и продолжают набирать со среднегодовым темпом роста 6,3%, переплетенные с премиальными фотографическими функциями, которые требуют быстрой, точной фокальной настройки. Тетрапризменный объектив LG Innotek для iPhone 16 Pro иллюстрирует, как требования флагманов каскадируют через фокусную цепь. Споры актуаторов перископического зума, однако, выявляют уязвимость к поломкам интеллектуальной собственности.

Модули фиксированного фокуса все еще поставляются в бюджетные мобильные устройства, носимые сенсоры и определенные промышленные устройства, где простота и надежность превосходят оптическую гибкость. Однако даже в этих сферах алгоритмические улучшения, такие как основанное на ИИ шумоподавление, повышают базовую производительность, косвенно поддерживая импульс рынка модулей компактных камер.

По разрешению пикселей: ультравысокое разрешение ускоряется свыше 48 МП

Сенсоры свыше 48 МП продвигаются со среднегодовым темпом роста 7,8%, поддерживаемые 200 МП телефотоустройством ISOCELL HP9 от Samsung, которое предлагает более сильный захват света при сохранении компактности.[2]Samsung Electronics, "Samsung Unveils Versatile Image Sensors…," news.samsung.com В результате OEM мобильных устройств соревнуются за выход на рынок флагманов экстремального разрешения, создавая гало-эффекты через нижние уровни.

Диапазон 9-20 МП, все еще оптимальная точка для мейнстримного балансирования стоимости и качества, удерживает долю 38,4%. Рыночная динамика указывает на постепенную миграцию вверх по мере ослабления ограничений конвейеров изображений и хранения. Однако пределы дифракции объективов и накладные расходы обработки могут ограничить эскалацию пикселей, укрепляя дифференциацию через вычислительную фотографию, а не простые подсчеты.

По области конечного применения: лидерство мобильных устройств сталкивается с автомобильным подъемом

Смартфоны составляют 62,6% рынка модулей компактных камер, но рост замедляется по мере достижения пика глобального проникновения. Производители ищут новую выручку в складных телефонах и подэкранных модулях при сохранении объемов единиц.

Автомобильные модули, продвигающиеся со среднегодовым темпом роста 6,7%, выделяются как прорывная возможность. Системы кругового обзора, мониторинг водителя и архитектуры слияния сенсоров увеличивают количество камер на транспортное средство, повышая ценность содержания на единицу. Между тем медицинские мини-модули и промышленные SWIR модернизации создают специализированные ниши, которые вознаграждают поставщиков, способных соответствовать пороговым значениям сертификации и надежности.

Анализ географии

Азиатско-Тихоокеанский регион поддерживал долю 66,8% в 2024 году благодаря интегрированным цепям поставок, охватывающим от изготовления вафель до финальной сборки. Китай возглавляет инвестиции в передовые сенсоры, Южная Корея инновирует в оптимизированном ИИ производстве, а Вьетнам масштабируется с заводами, поддерживаемыми стимулами, которые диверсифицируют риск от концентрированных прибрежных китайских центров.

Северная Америка и Европа формируют центры премиальных применений. Регулирование GSR2 ЕС обеспечивает долгосрочный спрос на автомобильные камерные массивы, в то время как американские фирмы пионерят XR камерные технологии через патентоемкие НИОКР.

Ближний Восток и Африка, хотя и начинают с меньшей базы, демонстрируют быстрейший среднегодовой темп роста 7,3% по мере роста проникновения смартфонов и правил безопасности транспортных средств. Инвестиции в сети 5G и сборочные кластеры поддерживают устойчиво улучшающуюся зрелость экосистемы, сигнализируя о поэтапном вкладе в рынок модулей компактных камер на протяжении прогнозного горизонта.

Конкурентный ландшафт

Лидерство в индустрии разделяется между горсткой вертикально интегрированных гигантов, которые используют знания оптики и глубокие патентные портфели. ИИ-поддерживаемая платформа сокращения дефектов LG Innotek сокращает уровни брака на 90%, сохраняя маржу среди ценового давления.[3]LG Innotek, "LG Innotek solidifying its position as a leader in camera modules through innovative AI processes," lginnotek.com Samsung Electro-Mechanics эксплуатирует материальные достижения для доставки погодоустойчивых автомобильных модулей, используя синергии через свои электронные подразделения.[4]Samsung Electro-Mechanics, "Samsung Electro-Mechanics plans to mass produce 'Weather Proof' automotive camera modules," samsungsem.com

Патентные конфликты остаются ключевыми. Иск Largan за защиту эксклюзивности тетра-призмы с Apple демонстрирует, как результаты в зале суда могут изменить списки поставщиков за ночь. Участники белого пространства, такие как ams OSRAM и onsemi, эксплуатируют SWIR и медицинские ниши, где инкумбенты не имеют специализированного опыта.

Робототехника возникает как направление диверсификации: Samsung и LG нацелены на захват модулей зрения гуманоидных роботов, смежной арены, прогнозируемой к масштабированию с 40 млрд вон в 2026 году до 4,7 трлн вон к 2029 году, расширяя источники доходов за пределы достигающих плато объемов смартфонов.

Лидеры индустрии модулей компактных камер

-

Chicony Electronics Co. Ltd

-

Cowell E Holdings Inc.

-

Fujifilm Corporation

-

LG Innotek Co. Ltd

-

LuxVisions Innovation Limited (Lite-On Technology Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июнь 2025: Samsung и LG запускают программы модулей камер гуманоидных роботов, ведя переговоры по контрактам поставок с Figure AI для массового производства в 2026 году.

- Май 2025: Министерство промышленности и торговли Вьетнама выделяет 66,38 млрд вьетнамских донгов для укрепления цепей поставок электроники, включая модули камер.

- Апрель 2025: LG Innotek обнародует планы по стеклянным подложкам следующего поколения с образцами к концу 2025 года.

- Март 2025: Apple подает патент на модули жидких линз, нацеленные на лучшее управление теплом и автофокус.

Объем отчета по глобальному рынку модулей компактных камер

Объем исследования модулей компактных камер рассматривал как модули фиксированного, так и автоматического фокуса и их соответствующие применения в широком спектре вертикалей конечных пользователей глобально. Модуль камеры поставляется с предобработкой изображений, программным пакетом (или комплектом разработки программного обеспечения - SDK) для работы и управления модулем, API для программирования, всеми желаемыми драйверами, всесторонней документацией и иногда даже линией поддержки. Отчет дополнительно охватывает влияние COVID 19 на рынок.

| Датчик изображения |

| Объектив |

| Модуль сборки камеры |

| VCM (AF и OIS) |

| Автофокус |

| Фиксированный фокус |

| До 8 МП |

| 9-20 МП |

| 21-48 МП |

| Свыше 48 МП |

| Мобильные устройства |

| Потребительская электроника (исключая мобильные) |

| Автомобильная промышленность |

| Здравоохранение |

| Безопасность и наблюдение |

| Промышленность |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Юго-Восточная Азия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ССЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По компонентам | Датчик изображения | |

| Объектив | ||

| Модуль сборки камеры | ||

| VCM (AF и OIS) | ||

| По типу фокусировки | Автофокус | |

| Фиксированный фокус | ||

| По разрешению пикселей | До 8 МП | |

| 9-20 МП | ||

| 21-48 МП | ||

| Свыше 48 МП | ||

| По области конечного применения | Мобильные устройства | |

| Потребительская электроника (исключая мобильные) | ||

| Автомобильная промышленность | ||

| Здравоохранение | ||

| Безопасность и наблюдение | ||

| Промышленность | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ССЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка модулей компактных камер?

Рынок оценивается в 35,7 млрд долларов США в 2025 году и прогнозируется достичь 48,4 млрд долларов США к 2030 году.

Какой регион удерживает наибольшую долю рынка модулей компактных камер?

Азиатско-Тихоокеанский регион командует 66,8% глобальной выручки благодаря своей интегрированной производственной экосистеме.

Каковы быстрорастущие области применения модулей компактных камер?

Автомобильные системы ADAS лидируют в росте со среднегодовым темпом роста 6,7%, за ними следуют промышленные и медицинские SWIR модернизации.

Как экспортный контроль влияет на цепи поставок?

Более жесткие правила экспорта CIS Японии заставляют поставщиков диверсифицироваться в сторону Вьетнама и других центров Юго-Восточной Азии, вводя краткосрочную волатильность затрат.

Какой технологический тренд будет формировать будущие приоритеты дизайна?

Сдвиг к массивам многокамерных модулей с перископическим зумом, подэкранными сенсорами и функциональностью SWIR переопределяет архитектуры модулей и дорожные карты поставщиков.

Последнее обновление страницы: