Размер и доля рынка возобновляемой энергетики Колумбии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

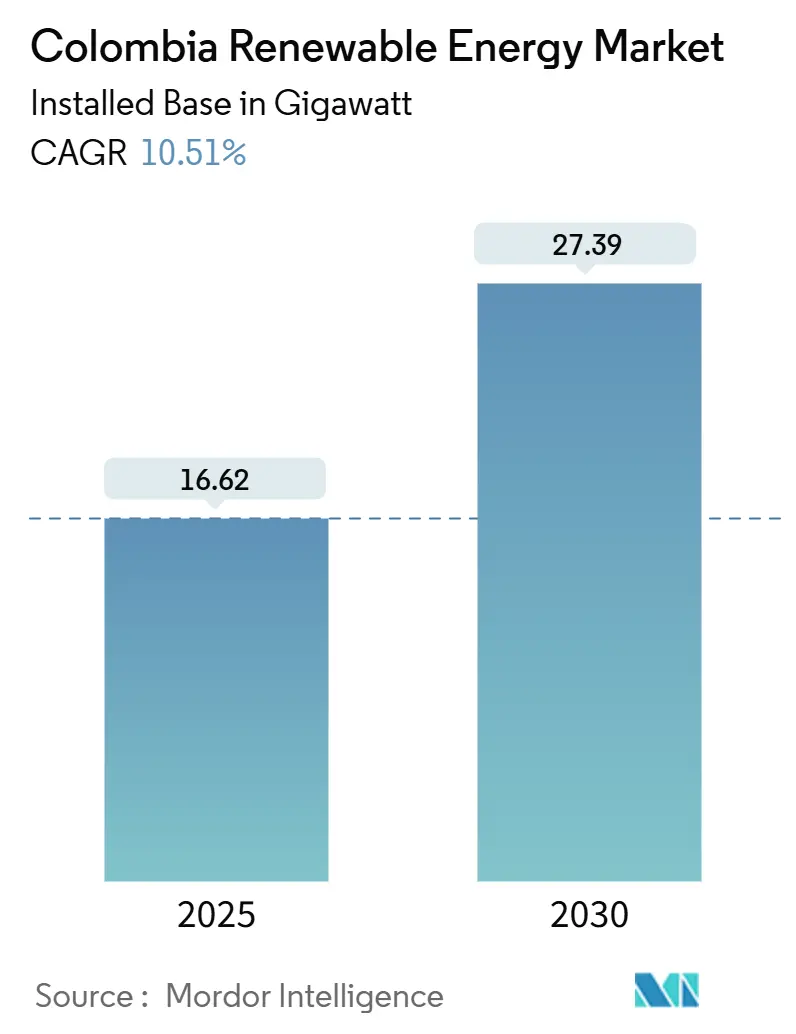

| Объем Рынка (2025) | 16.62 гигаватт |

| Объем Рынка (2030) | 27.39 гигаватт |

| Темп роста (2025 - 2030) | 10.51% CAGR |

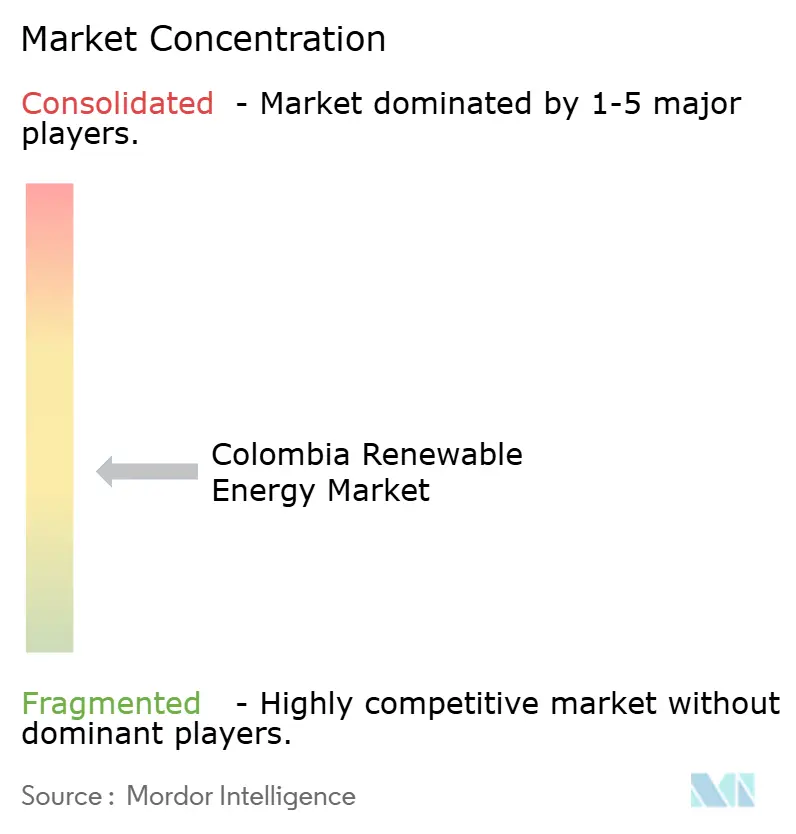

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Колумбии от Mordor Intelligence

Размер рынка возобновляемой энергетики Колумбии в терминах установленной базы, как ожидается, вырастет с 16,62 гигаватт в 2025 году до 27,39 гигаватт к 2030 году, со среднегодовым темпом роста 10,51% в течение прогнозного периода (2025-2030).

Рынок возобновляемой энергетики Колумбии переходит от зависимости от углеводородов к диверсифицированному энергетическому балансу, поскольку правительство реализует программу социально-экологического перехода на сумму 40 млрд долларов США, объявленную в октябре 2024 года. Гидроэнергетика остается доминирующей, однако добавление солнечной фотоэлектрической энергии ускоряется за счет снижения приведенной стоимости энергии, усиления передающих линий и притока многостороннего финансирования. Корпоративные соглашения о покупке электроэнергии (PPA) от горнодобывающих компаний, операторов цифровой инфраструктуры и других крупных покупателей быстро созревают, в то время как улучшенный дизайн аукционов, многостороннее финансирование и национальный план расширения передающих мощностей продолжают расширять портфель проектов. Обесценивание валюты и медленное экологическое лицензирование остаются рисками, но кривые технологических затрат и видимость политики поддерживают устойчивый рост на рынке возобновляемой энергетики Колумбии в следующем десятилетии(1)Inter-American Development Bank, "Colombia Power Sector: Transmission Bottlenecks and Solutions," iadb.org.

Ключевые выводы отчета

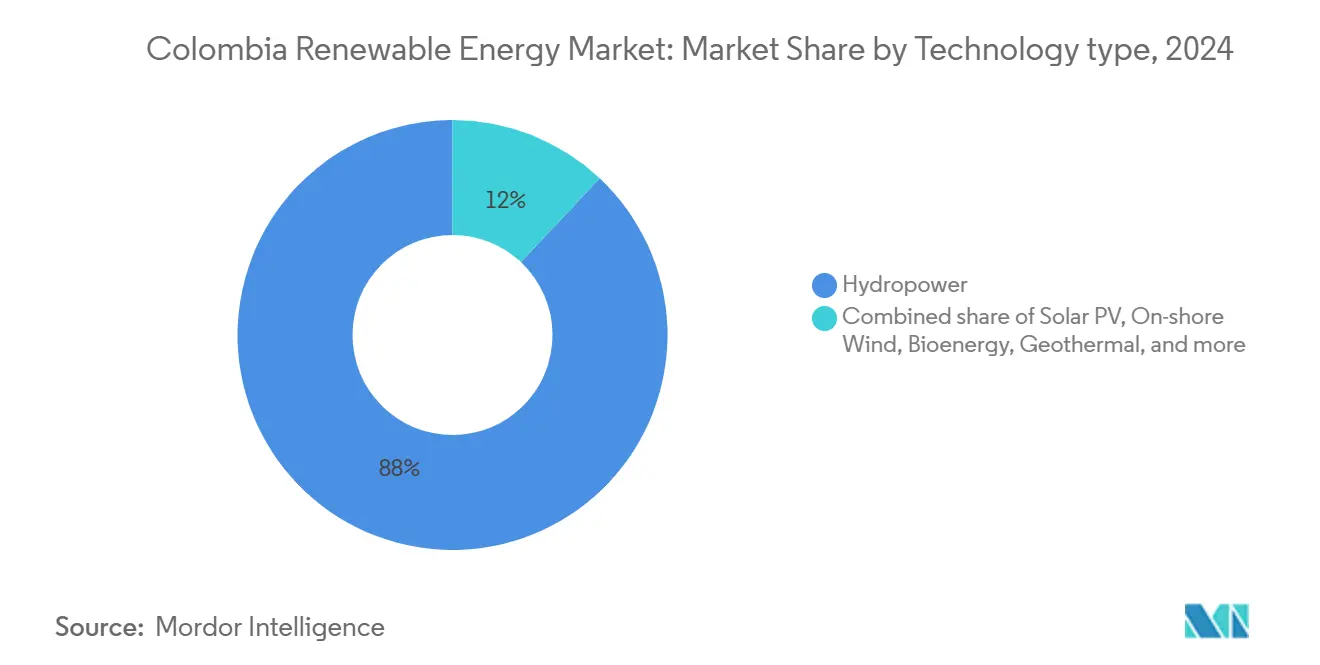

- По технологиям гидроэнергетика лидировала с 88% долей рынка возобновляемой энергетики Колумбии в 2024 году; прогнозируется, что солнечная фотоэлектрическая энергетика будет развиваться со среднегодовым темпом роста 38% в период 2025-2030 гг.

- По конечным пользователям коммунальная генерация занимала 62% размера рынка возобновляемой энергетики Колумбии в 2024 году, в то время как коммерческий и промышленный сегмент готов к расширению со среднегодовым темпом роста 16% к 2030 году.

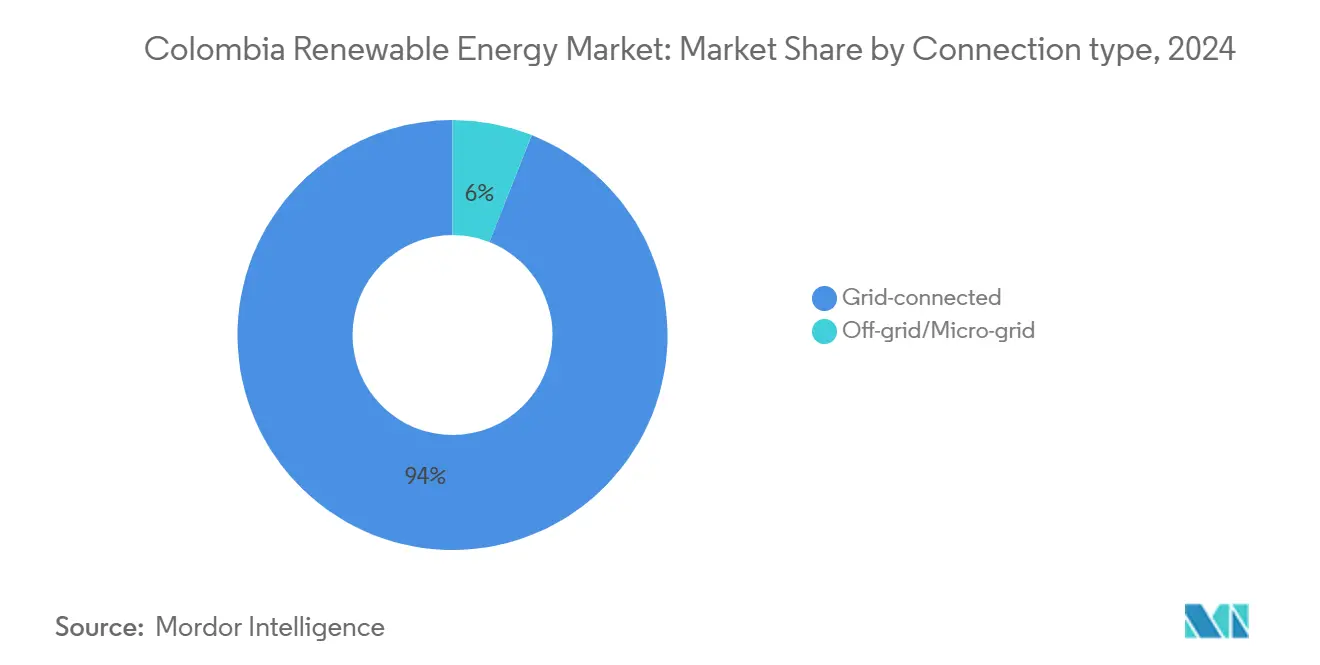

- По типу подключения проекты, подключенные к сети, составляли 94% установленной мощности в 2024 году; автономные и микросетевые системы показывают среднегодовой темп роста 25% до 2030 года.

- Enel Colombia, Ecopetrol-AES и Statkraft-Enerfín контролировали примерно 35% национальной солнечной мощности в 2024 году.

Тенденции и аналитика рынка возобновляемой энергетики Колумбии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Аукционы возобновляемой энергии увеличивают портфель проектов | +2.10% | Национальный, с концентрацией в Ла-Гуахира, Атлантико, Толима | Среднесрочный (2-4 года) |

| Снижение LCOE для солнечных и ветровых технологий | +1.80% | Национальный, с ранними достижениями на Карибском побережье, в Андских регионах | Краткосрочный (≤ 2 лет) |

| Доступ к многостороннему климатическому финансированию | +1.40% | Национальный, с приоритетом в сельских и коренных территориях | Долгосрочный (≥ 4 лет) |

| Национальный план расширения передающих мощностей (План де Экспансьон) | +1.20% | От Ла-Гуахира к центральной сети, Карибское межсоединение | Среднесрочный (2-4 года) |

| Корпоративные PPA от горнодобывающего сектора и сектора дата-центров | +0.90% | Антиокия, Кундинамарка, горнодобывающие регионы | Краткосрочный (≤ 2 лет) |

| Возможность совместного размещения зеленого водорода | +0.70% | Ла-Гуахира, Валье-дель-Каука, Эль-Атлантико | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Аукционы возобновляемой энергии увеличивают портфель проектов

Аукцион 2024 года присудил 4,4 ГВт солнечной фотоэлектрической мощности, обеспечивая долгосрочную ценовую определенность, которая поддерживает банковское финансирование. Хотя отмена Декрета 570 задержала финансовое закрытие проектов мощностью 1,21 ГВт, Специальная комиссия по контролю теперь контролирует реализацию. Успех в конечном итоге зависит от поддержания кворума в Комиссии по регулированию энергетики и газа (CREG) и получения недостающих экологических лицензий. Аукционы расширили рынок возобновляемой энергетики Колумбии, привлекая новых инвесторов и диверсифицируя технологические портфели. Региональная концентрация в Ла-Гуахира подчеркивает необходимость синхронного развития передающих мощностей для поглощения аукционных мощностей.

Снижение LCOE для солнечных и ветровых технологий

Коммунальная солнечная энергетика уже ценообразуется наравне с тепловой генерацией, что подтверждается комплексом Гуайепо мощностью 486,7 МВт компании Enel, который достиг финансового закрытия на торговых доходах. Прогнозное обслуживание с использованием ИИ снижает операционные расходы примерно на 40% и продлевает срок службы активов, давая разработчикам с цифровыми навыками преимущество в марже. Экономика ветроэнергетики остается чувствительной к затратам на социальную лицензию в Ла-Гуахира, однако достижения в области башенных ступиц и цифровая оценка ветровых ресурсов сокращают этот разрыв. Дефляция затрат ускоряет добавление мощностей во всех регионах, делая рынок возобновляемой энергетики Колумбии более устойчивым к валютным колебаниям.

Доступ к многостороннему климатическому финансированию

Пакет IDB Invest на 113 млн долларов США для солнечного проекта Шангри-Ла мощностью 201 МВт и рамочный кредит Европейского инвестиционного банка на 300 млн долларов США для Enel Colombia демонстрируют, как льготный капитал снижает средневзвешенную стоимость капитала.(2)Source: IDB Invest, "IDB Invest Finances 201 MW Shangri-La Solar Plant in Tolima," idbinvest.org Требования по гендерному равенству и соглашения о выгодах для сообществ, встроенные в эти кредиты, повышают стандарты социального принятия и защищают портфели проектов. Финансирование остается сконцентрированным среди крупных международных компаний, что побуждает местных разработчиков обращаться к внутренним рынкам зеленых облигаций и смешанным финансовым инструментам. Расширенные каналы климатического финансирования повышают темпы развертывания и расширяют технологические возможности по всему рынку возобновляемой энергетики Колумбии.

Национальный план расширения передающих мощностей

Завершение линии Колектора 500 кВ в середине 2025 года разблокирует 900 МВт ветровых проектов, которые сейчас застряли в Ла-Гуахира. Сетевой оператор ISA планирует инвестиции в размере 1,4 трлн долларов США, 71% из которых предназначены для интеграции возобновляемой энергии. Развертывание модульных устройств статической последовательной синхронной компенсации (M-SSSC) на ключевых подстанциях повысит гибкость потоков мощности и минимизирует ограничения. Узкие места в передаче остаются выраженными в Карибских коридорах, однако поэтапные тендеры Плана де Экспансьон обеспечивают более четкую видимость для разработчиков при распределении капитала в рамках рынка возобновляемой энергетики Колумбии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка сети и риск ограничения в Ла-Гуахира | -1.90% | Ла-Гуахира, Карибские передающие коридоры побережья | Краткосрочный (≤ 2 лет) |

| Длительный процесс экологического лицензирования | -1.60% | Национальный, с острым воздействием в Ла-Гуахира, регионах Амазонии | Среднесрочный (2-4 года) |

| Противодействие коренного сообщества вайю | -1.30% | Ла-Гуахира, зоны развития морской ветроэнергетики | Долгосрочный (≥ 4 лет) |

| Обесценивание песо, увеличивающее импортные CAPEX | -0.80% | Национальный, с более высоким воздействием на импортоемкие технологии | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Перегрузка сети и риск ограничения в Ла-Гуахира

Отставание в передаче подвергает ветровые и солнечные проекты ограничениям выпуска, которые снижают внутренние нормы доходности. Оценки Межамериканского банка развития подчеркивают недостаток первопроходца, где ранние участники монополизируют дефицитную сетевую мощность. Риск корреляции погоды усугубляет ограничения, когда несколько станций достигают пика одновременно. Умные сетевые элементы управления и сетевые аккумуляторы могут смягчить перегрузку, но требуют совместных инвестиций от генераторов и национального оператора. До тех пор, пока Collectora и Карибские обновления не будут полностью операционными, ограничения остаются материальным тормозом для рынка возобновляемой энергетики Колумбии.

Длительный процесс экологического лицензирования

Проекты, требующие полной оценки воздействия на окружающую среду, сталкиваются с циклами утверждения, превышающими 18 месяцев, растягивая временные рамки разработки и эскалируя проценты во время строительных затрат. Пересекающиеся мандаты между агентствами продлевают обзоры, в то время как консультации коренных вайю не имеют стандартизированных протоколов. Хотя геотермальная энергетика получила канал ускоренного трека в 2024 году, более широкая реформа лицензирования сталкивается с политическими препятствиями из-за воспринимаемого экологического разбавления. Затянувшиеся утверждения отпугивают меньших спонсоров и повышают зависимость от компаний с глубокими карманами, создавая узкие места, которые сдерживают рост в рамках рынка возобновляемой энергетики Колумбии.

Сегментный анализ

По технологиям: солнечная фотоэлектрическая энергетика бросает вызов доминированию гидроэнергетики

Гидроэнергетика сохранила 88% доли мощности в 2024 году, но солнечная фотоэлектрическая энергетика масштабируется быстрее всего с прогнозным среднегодовым темпом роста 38% в 2025-2030 гг. Достижение рубежа в 1 ГВт солнечной энергии в 2024 году подчеркивает быстрый подъем коммунальных станций. Добавление солнечной энергии в 1881 МВт на 33 станциях в 2024 году увеличилось в четыре раза по сравнению с предыдущим годом, даже после регулятивных задержек. Ветровой потенциал огромен, но ограничен противодействием сообщества, в то время как багасса сахарного тростника и отходы пальмового масла предлагают неиспользованный энергетический ресурс в 50,2 × 10^6 ГДж. Геотермальные лизинги, покрывающие 1,17 ГВт, запланированы для аукциона в 2025 году, что еще больше диверсифицирует генерационную смесь. Гибриды с аккумуляторами улучшают диспетчерность и снижают риск ограничения, усиливая диверсификацию технологий на рынке возобновляемой энергетики Колумбии.(3)Source: MDPI Environments, "Sustainable Exploitation of Palm Oil Residues in Colombia," mdpi.com

Размер рынка возобновляемой энергетики Колумбии для солнечной энергии готов подскочить с 1,19 ГВт в 2024 году до 8,82 ГВт к 2030 году, что эквивалентно 40% доле в новом строительстве. Добавления гидроэнергетики замедляются, но остаются жизненно важными для гибких пиковых и водно-управленческих услуг. Появляющиеся водородно-готовые турбины и геотермальная базовая нагрузка снижают зависимость от импортного дизеля в удаленных сетях. Вместе эти сдвиги подчеркивают приросты устойчивости по мере того, как индустрия возобновляемой энергетики Колумбии продвигается к более сбалансированному портфелю.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: корпоративные PPA перерисовывают модели закупок

Коммунальная генерация занимала 62% мощности в 2024 году, однако прямые закупки коммерческими и промышленными потребителями теперь расширяются со среднегодовым темпом роста 16%. Разработчик дата-центров Scala заключил контракт на 100% возобновляемое электричество для новых гиперскейловых объектов, сигнализируя о сильном спросе технологического сектора. Горнодобывающие компании ведут переговоры о многогигаваттных PPA для хеджирования волатильных спотовых цен и достижения ESG целей. Корпоративные закупки сжимают коммунальные маржи и ускоряют финансовые закрытия, устанавливая долгосрочные контракты. Автономные системы также набирают обороты; мониторинг с поддержкой IoT улучшает время работы деревенских солнечно-аккумуляторных микросетей и снижает затраты на обслуживание. В результате рынок возобновляемой энергетики Колумбии наклоняется к мульти-покупательской структуре, закрепленной цифровой инфраструктурой и покупателями добывающей промышленности.

Размер рынка возобновляемой энергетики Колумбии для мощности, обеспеченной корпоративными PPA, прогнозируется превысить 9 ГВт к 2030 году, представляя 20% от общих установок. Коммерческие и промышленные покупатели ценят тарифы с низкой волатильностью и репутационные выгоды, в то время как торговые станции процветают в регионах с высокой инсоляцией, где спотовые цены остаются поддерживающими. Сдвиг подчеркивает растущую изощренность среди конечных пользователей и постепенный отход от парадигм с одним покупателем в рамках индустрии возобновляемой энергетики Колумбии.

По типу подключения: сетевые узлы доминируют, микросети ускоряются

Подключенные к сети установки составили 94% мощности 2024 года благодаря хорошо установленным передающим коридорам и благоприятной экономии масштаба. Линия Колектора и модернизация цифровых подстанций будут поддерживать больше переменных возобновляемых притоков. Пилоты пиринговой торговли в Медельине показывают 7% экономии счетов и повышают показатели самопотребления, сигнализируя о цифровизации со стороны спроса в основной сети. Автономные и микросетевые системы растут со среднегодовым темпом роста 25%, обслуживая 2 миллиона граждан в неподключенных зонах Колумбии. Гибридные солнечно-ветрово-биогазовые кластеры и литий-железо-фосфатное хранение обеспечивают надежное 24-часовое питание там, где расширение сети неэкономично.

Доля рынка возобновляемой энергетики Колумбии для автономных решений мала сегодня, но неуклонно растет по мере приближения целей сельской электрификации, и ожидается, что сегмент достигнет 6% установленной мощности к 2030 году. Оптимизированная маршрутизация фидеров сокращает проектные капитальные затраты до 65%, улучшая доходность в пересеченной местности. Эти достижения расширяют доступ и усиливают цели справедливости по всему рынку возобновляемой энергетики Колумбии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Учитывая мирового класса инсоляцию и медианные скорости ветра выше 9 м/с, Ла-Гуахира остается эпицентром для ветровой и солнечной энергии. Планируемые проекты могут освоить 15 ГВт, позиционируя полуостров как энергетический экспортный хаб после завершения коридора Колектора. Однако противодействие коренных вайю и хрупкие экосистемы требуют соглашений о распределении выгод до полномасштабного развития. Морские ветровые блоки вдоль Карибского шельфа добавляют потенциал роста; лицензии на технико-экономическое обоснование, проданные на аукционе в 2023 году, ожидают присуждения в конце 2025 года.

Андские департаменты Кундинамарка и Толима вносят 73% новой солнечной мощности, ожидаемой в 2025 году. Близость к Боготе снижает потери при передаче и ускоряет межсоединение. Биомассовые кластеры в долине реки Магдалена превращают рисовую шелуху и остатки тростника в диспетчерскую мощность с внутренними нормами доходности, превышающими 26%. Геотермальные перспективы сгруппированы вокруг Невадо-дель-Руис (206 МВтэ), Азуфраль (82 МВтэ) и Пайпа (22 МВтэ); руководящие принципы тендера, опубликованные в феврале 2025 года, нацелены на присуждение контрактов до конца года.

Тихоокеанские и Амазонские регионы принимают малую гидроэнергетику, проточные турбины и гибридные микросети, которые поддерживают сельскую электрификацию. Пилоты энергохранения в Чоко сочетают 5 МВтч литиевые стойки с общинной солнечной энергией, сокращая импорт дизеля наполовину и уменьшая энергетическую бедность. Эти региональные паттерны подчеркивают возможности и сложность масштабирования рынка возобновляемой энергетики Колумбии.

Конкурентный ландшафт

Концентрация рынка умеренная. Enel Colombia владеет примерно 35% национальной солнечной мощности через станции Гуайепо, Ла-Лома и Фундасьон. Ecopetrol диверсифицировалась через 49% долю в возглавляемой AES Jemeiwaa Ka'I (1087 МВт) и покупкой 51,4% сетевого оператора ISA, реализуя синергии вертикальной интеграции в передаче. Продажа Statkraft Enerfín Colombia компании Ecopetrol подчеркивает импульс консолидации, поскольку углеводородные фирмы поворачиваются к чистой энергии.

Технологическая интеграция является конкурентным клином. Предиктивное обслуживание на основе ИИ, цифровые подстанции и гибридные возобновляемые источники плюс хранение являются дифференциаторами, которые снижают приведенные затраты и улучшают время работы. Местные EPC игроки партнерствуют с испанскими и итальянскими разработчиками для навигации лицензирования и отношений с сообществом. Ниши сельской электрификации привлекают импакт-инвесторов, использующих смешанные финансовые структуры, привязанные к социальным результатам.

Риск исполнения все еще отделяет лидеров от отстающих. Восемьдесят два процента ветровых проектов сталкиваются с задержками лицензирования, а обесценивание песо повысило цены на импортное оборудование на 5% в апреле 2025 года. Разработчики с надежными казначейскими хеджами и внутренними командами взаимодействия с заинтересованными сторонами лучше позиционированы. В целом, конкурентная интенсивность растет, поскольку капитал и экспертиза объединяются вокруг банкабельных активов на рынке возобновляемой энергетики Колумбии.

Лидеры индустрии возобновляемой энергетики Колумбии

-

Celsia SAESP

-

DNV GL AS

-

Enel Green Power SpA

-

EDP Renovaveis SA

-

Ventus Ingeniería S.R.L

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Statkraft согласилась продать свою колумбийскую дочернюю компанию возобновляемой энергии, Enerfín Colombia, компании Ecopetrol, колумбийской национальной нефтяной компании. Продажа включает все активы Enerfín в Колумбии, включая восемь проектов развития и солнечную станцию Portón del Sol мощностью 130 МВт, первое коммунальное солнечное предприятие Колумбии.

- Апрель 2025: Ecopetrol подписала Рамочное соглашение об инвестициях с AES Colombia & CIA SCA E.S.P. (AES Colombia) для строительства 49% ветрового кластера Jemeiwaa Ka'I, расположенного в Ла-Гуахира, при соблюдении условий-предшественников и других правовых требований.

- Октябрь 2024: Европейский инвестиционный банк одобрил кредит в размере 300 млн долларов США для финансирования Guayepo I-II (486 МВт) и усиления сети Боготы.

- Сентябрь 2024: IDB Invest, Bancolombia и Atlas Renewable Energy закрыли финансирование в размере 473,77 млрд колумбийских песо (113 млн долларов США) для солнечного проекта Shangri-La мощностью 201 МВт.

Объем отчета по рынку возобновляемой энергетики Колумбии

Возобновляемая энергия - это энергия, произведенная из источников, таких как солнце и ветер, которые естественно пополняются и не истощаются. Источники возобновляемой энергии изобильны и находятся повсюду вокруг нас. Рынок возобновляемой энергетики Колумбии сегментирован по типу (гидроэнергетика, биоэнергетика и другие возобновляемые источники). Отчет предлагает установленную мощность и прогнозы для атомной энергии в мощности (ГВт) для всех вышеперечисленных сегментов.

| Гидроэнергетика |

| Солнечная фотоэлектрическая энергетика (коммунальная, распределенная генерация) |

| Наземная ветроэнергетика |

| Биоэнергетика (багасса, биомасса, биогаз) |

| Геотермальная энергетика |

| Прочие |

| Коммунальные предприятия |

| Коммерческие и промышленные |

| Жилой сектор |

| Подключение к сети |

| Автономные/микросети |

| По технологиям | Гидроэнергетика |

| Солнечная фотоэлектрическая энергетика (коммунальная, распределенная генерация) | |

| Наземная ветроэнергетика | |

| Биоэнергетика (багасса, биомасса, биогаз) | |

| Геотермальная энергетика | |

| Прочие | |

| По конечному пользователю | Коммунальные предприятия |

| Коммерческие и промышленные | |

| Жилой сектор | |

| По типу подключения | Подключение к сети |

| Автономные/микросети |

Ключевые вопросы, освещенные в отчете

Какова текущая мощность рынка возобновляемой энергетики Колумбии?

Установленная мощность возобновляемой энергии достигла 16,62 ГВт в 2025 году и прогнозируется к росту до 27,39 ГВт к 2030 году.

Какая технология расширяется быстрее всего в возобновляемой структуре Колумбии?

Солнечная фотоэлектрическая энергетика лидирует с прогнозируемым среднегодовым темпом роста 38% в период 2025-2030 гг., отражая быстрое снижение затрат и успешные присуждения аукционов.

Насколько важны корпоративные PPA для финансирования новых проектов?

Корпоративные контракты уже поддерживают быстрорастущий сегмент конечных пользователей со среднегодовым темпом роста 16%, обеспечивая долгосрочную определенность доходов, которая ускоряет финансовое закрытие.

Какие регионы предлагают лучшие возобновляемые ресурсы в Колумбии?

Ла-Гуахира имеет мирового класса ветровой и солнечный потенциал, в то время как Андские департаменты, такие как Кундинамарка и Толима, превосходят в солнечной энергии близости к центрам спроса.

Каковы основные барьеры для реализации проектов?

Перегрузка сети в Ла-Гуахира и затянувшееся экологическое лицензирование по всей стране добавляют задержки и повышают затраты на разработку.

Последнее обновление страницы: