Размер и доля рынка бумажной упаковки Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

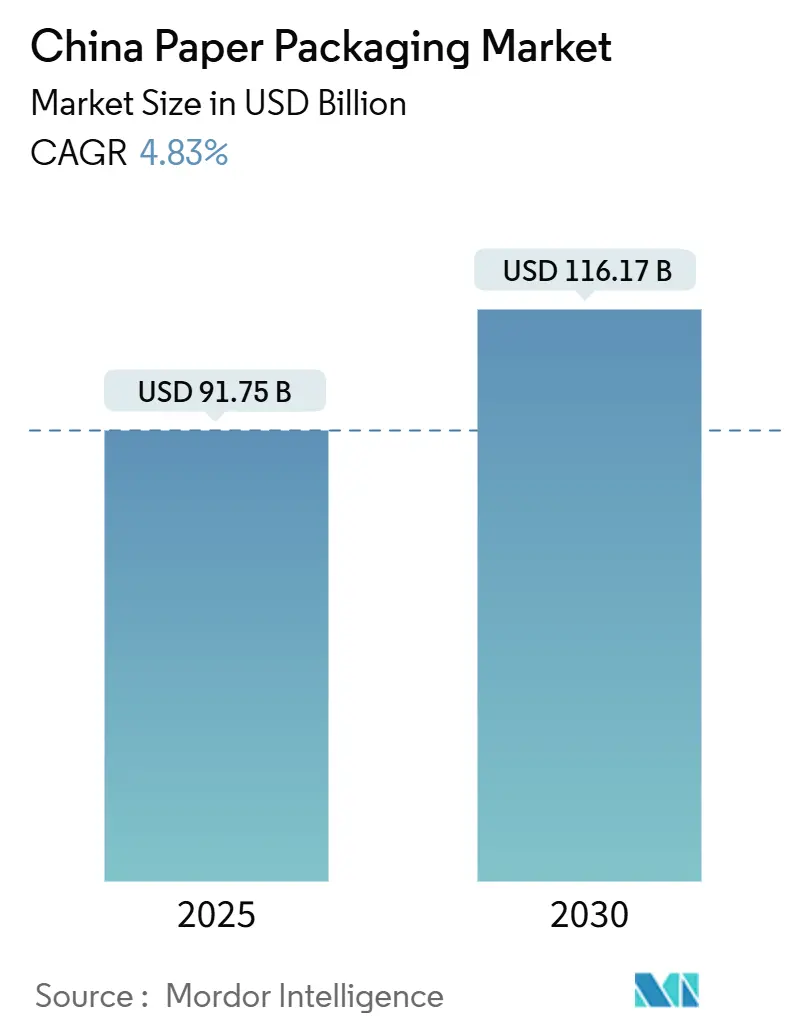

| Размер Рынка (2025) | 91.75 Миллиардов долларов США |

| Размер Рынка (2030) | 116.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.83% CAGR |

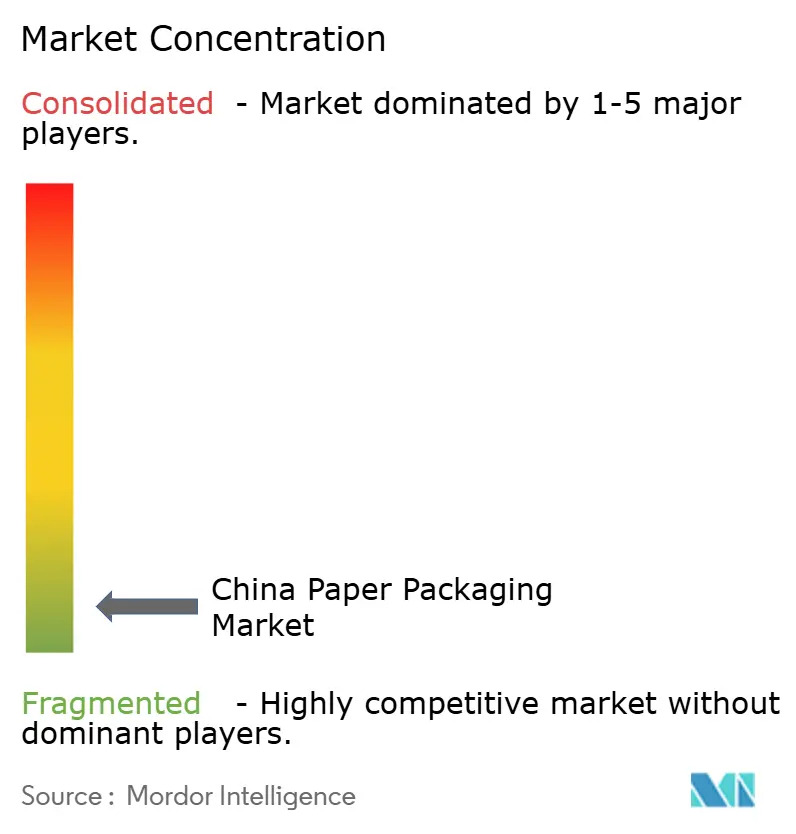

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бумажной упаковки Китая от Mordor Intelligence

Размер рынка бумажной упаковки Китая составляет 91,75 млрд долларов США в 2025 году и, по прогнозам, вырастет до 116,17 млрд долларов США к 2030 году, зарегистрировав среднегодовой темп роста 4,83% за период. Расширение продолжается, несмотря на циклы цен на целлюлозу, поскольку объемы посылок электронной коммерции, правительственные мандаты по сокращению пластика и рост общественного питания направляют новый спрос в форматы гофрированных и складных коробок. Внедрение переработанного волокна ускоряется, поскольку национальная схема углеродных кредитов Китая вознаграждает производителей, которые повышают соотношение переработанного содержания, в то время как передовая цифровая печать позволяет брендам проводить короткие, персонализированные кампании без отходов запасов. Внутренние лидеры, такие как Nine Dragons Paper и Sun Paper Group, расширяют мощности через высокоскоростные гофраторы и картоноделательные машины, однако волатильность импортного древесного волокна и динамичное ценообразование на электричество поддерживают высокое давление на затраты. Провинциальная изменчивость в обеспечении соблюдения зеленой упаковки добавляет сложность, побуждая фирмы локализовать рецептуры и инвестировать в системы контроля качества, которые соответствуют лимитам GB 43352-2023 по тяжелым металлам и ограниченным веществам.

Ключевые выводы отчета

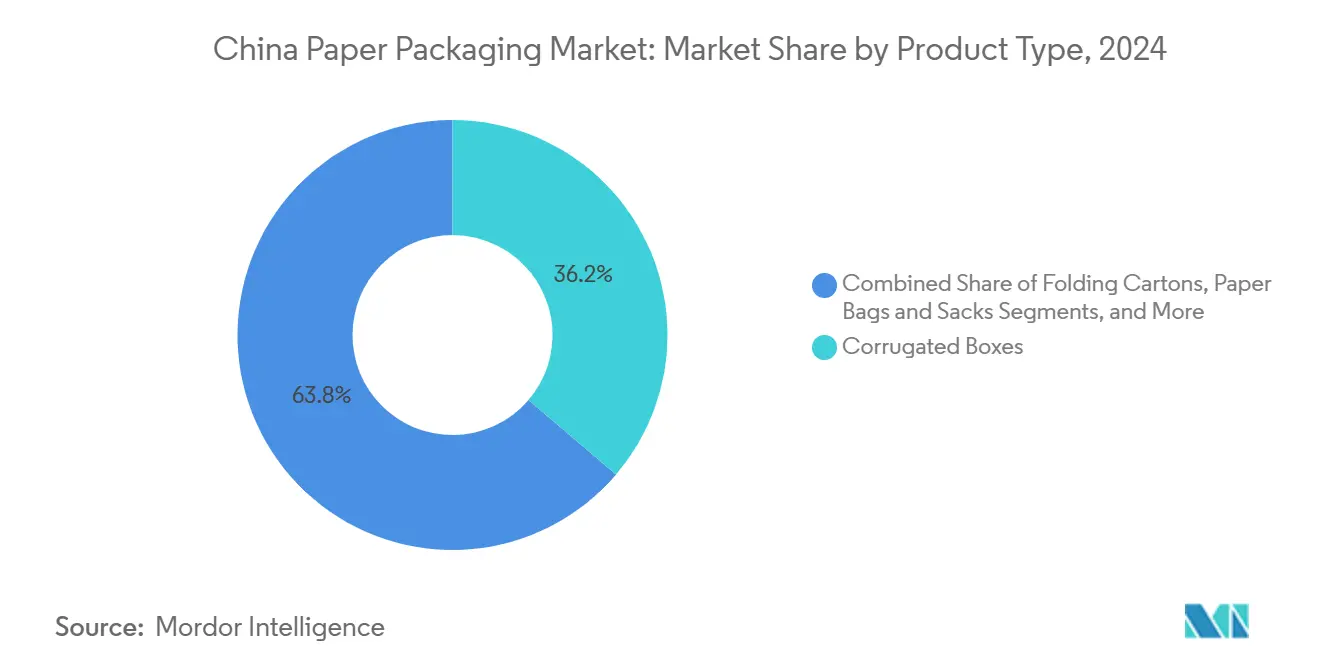

- По типу продукта - гофрированные коробки лидировали с 36,24% доли рынка бумажной упаковки Китая в 2024 году, тогда как складные коробки, по прогнозам, будут развиваться со среднегодовым темпом роста 7,84% до 2030 года.

- По отрасли конечного пользователя - пищевые применения занимали 41,32% доли размера рынка бумажной упаковки Китая в 2024 году; личная гигиена и косметика является самым быстрым движущимся сегментом, расширяясь на 8,21% ежегодно до 2030 года.

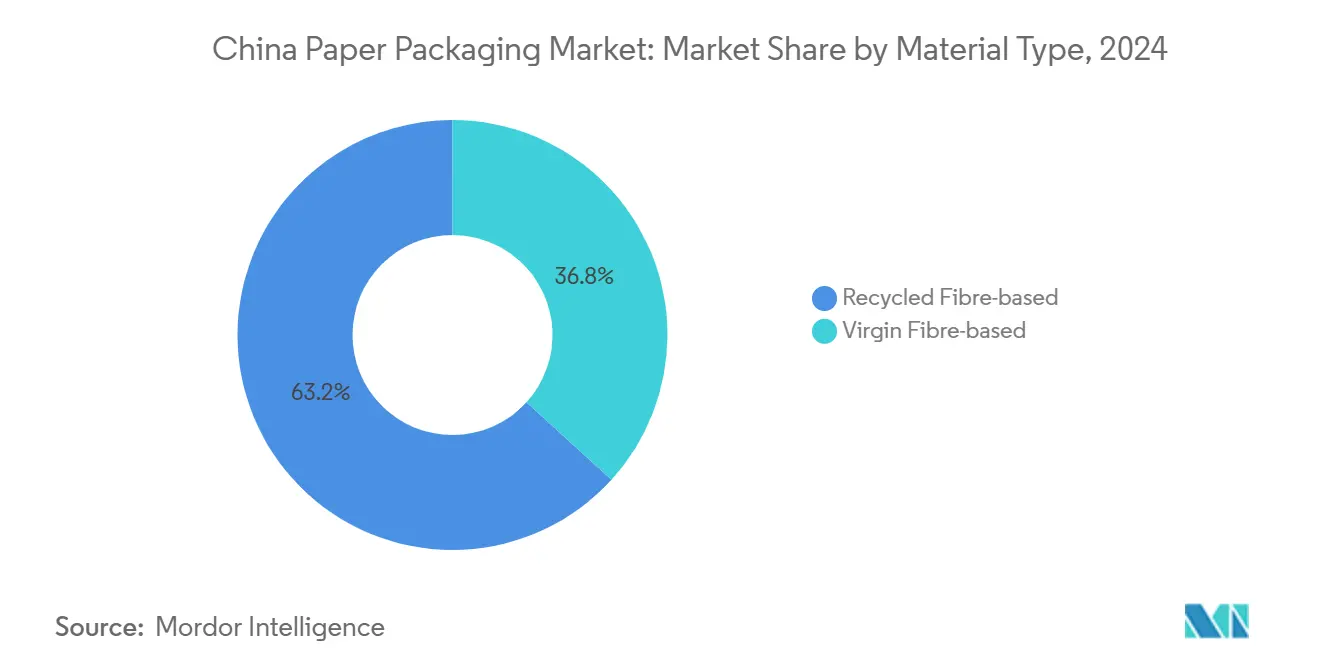

- По типу материала - переработанное волокно захватило 63,25% доли размера рынка бумажной упаковки Китая в 2024 году, поскольку программы циркулярной экономики стимулируют среднегодовой темп роста 5,67% до 2030 года.

- По уровню упаковки - вторичная упаковка составила 48,65% размера рынка бумажной упаковки Китая в 2024 году и развивается со среднегодовым темпом роста 6,52% на фоне роста экспресс-доставки.

Тенденции и аналитика рынка бумажной упаковки Китая

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост объема посылок электронной коммерции | +1.2% | Национальный, города 1-2 уровня | Краткосрочный (≤ 2 лет) |

| Расширение экосистемы общественного питания и доставки | +0.8% | Национальный, городские центры | Среднесрочный (2-4 года) |

| Правительственные мандаты по сокращению пластика | +1.0% | Общенациональный | Среднесрочный (2-4 года) |

| Передовая цифровая печать и умная упаковка | +0.6% | Восточные производственные центры | Долгосрочный (≥ 4 лет) |

| Консолидация трансграничных посылок | +0.4% | Прибрежные экспортные коридоры | Краткосрочный (≤ 2 лет) |

| Схема углеродных кредитов, благоприятствующая переработанному содержанию | +0.7% | Промышленные кластеры | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост объема посылок электронной коммерции

Экспресс-доставка обработала 174,5 млрд предметов в 2024 году, при этом гофрированная упаковка составляла 96,17% материала коробок, обеспечивая устойчивое базовое потребление для рынка бумажной упаковки Китая. Логистические центры в мегаполисах Пекина и Шанхая сжимают затраты последней мили и сокращают время доставки, но они также усиливают требования к производительности для вторичных коробок, которые должны выдерживать множественные циклы обработки. Пилотная инициатива ракетной доставки Alibaba, нацеленная на глобальную доставку за один час, демонстрирует, как экстремальная скорость заставляет дизайнеров упаковки оптимизировать соотношение веса к прочности, сохраняя при этом ударостойкость. QR-код сериализации и RFID-вставки все чаще появляются на транспортных коробках, обеспечивая видимость запасов и автоматизацию возвратов. Вместе эти разработки закрепляют электронную коммерцию как структурную основу для рынка бумажной упаковки Китая.

Расширение экосистемы общественного питания и доставки

Заказы на вынос генерируют высокоплотные отходы в основных коммерческих сетях, где топ 10% зон составляют 64% упаковочных отходов, заставляя рестораны переключаться на более легкие волокнистые решения. Многоразовые лотки из багассы, разработанные отечественными поставщиками, такими как Sumkoka, набирают популярность среди премиум-франшиз, в то время как биосенсорные этикетки, отслеживающие свежесть, поддерживают более длинные радиусы доставки без компромиссов в безопасности. Многонациональные сети быстрого питания тестируют моющиеся контейнеры для обеда в заведении, указывая направление будущего соответствия, поскольку провинциальные регуляторы ужесточают пороги на одноразовые пластики. Эти факторы коллективно добавляют импульс рынку бумажной упаковки Китая.

Правительственные мандаты по сокращению пластика, благоприятствующие бумаге

Обязательный стандарт GB 43352-2023, действующий с июня 2024 года, ограничивает уровни тяжелых металлов и запрещает перечисленные токсиканты в экспресс-упаковке, повышая входные барьеры для более мелких конвертеров.[1]Lynn, "New Standard: China's First Mandatory Express Packaging Standard GB 43352-2023," cirs-ck.com Поправка 2025 года к Правилам экспресс-доставки обязывает курьеров отдавать приоритет перерабатываемым или биоразлагаемым материалам, стимулируя замещение пленочных конвертов складными коробками. Правила государственных закупок теперь оценивают заявки по экомаркировке, вознаграждая производителей гофрированного картона с высоким содержанием переработанного материала. Эти регулятивные рамки поддерживают стабильный спрос на единицу внутри рынка бумажной упаковки Китая.

Передовая цифровая печать и интеграция умной упаковки

Струйные линии высокого разрешения, такие как система Print'it! от Ranpak, позволяют работы с размером партии в одну единицу, позволяя торговцам электронной коммерции доставлять персонализированный опыт распаковки на промышленных скоростях. Инструменты дизайна с помощью ИИ на базе алгоритмов Stable-Diffusion сокращают циклы разработки искусства и синтезируют культурно резонансные мотивы для отечественных брендов красоты, повышая привлекательность полки без дополнительных подложек. Биосенсорные пластыри, которые меняют цвет при накоплении CO₂, теперь появляются в ящиках для фруктов, предоставляя менеджерам цепочки поставок данные о порче в реальном времени. В совокупности цифровизация увеличивает плотность стоимости на тонну проданного картона, повышая потенциал доходов внутри рынка бумажной упаковки Китая.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные правила импорта макулатуры | -0.9% | Портовые города | Краткосрочный (≤ 2 лет) |

| Конкуренция с мономатериальными пластиками | -0.6% | Премиальные сегменты | Среднесрочный (2-4 года) |

| Эскалация затрат на энергию под углеродными целями | -0.7% | Производственные центры | Долгосрочный (≥ 4 лет) |

| Циклы цен на целлюлозу и дефицит отечественной древесной целлюлозы | -0.8% | Зависимые от импорта зоны | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильные правила импорта макулатуры и поставки сырья

Китай импортировал 28 млн тонн товарной целлюлозы в 2023 году, рост на 24%, что подвергает заводы воздействию сбоев фрахта и сдвигов тарифов. Запрет на импорт потребительского волокна заставляет отечественных переработчиков работать почти на полную мощность, поднимая цены на макулатуру и иногда заставляя конвертеры снижать граммаж. Снижение тарифов на готовую бумагу усиливает конкуренцию со стороны заводов АСЕАН, подрывая внутренние маржи во время ценовых спадов. Эта динамика урезает ожидания роста для рынка бумажной упаковки Китая.

Эскалация затрат на энергию в условиях целей декарбонизации

Национальная система торговли выбросами покрывает 4,5 млрд тонн CO₂ и подталкивает соответствие генератора выше 99%, что приводит к более высоким тарифам коммунальных услуг для варки и сушки бумаги. Тарифы на электроэнергию резко колеблются при динамическом ценообразовании, заставляя заводы переносить производство на внепиковые часы или инвестировать в когенерацию. Рост затрат на электричество и пар сжимает прибыльность, особенно для операций с первичным волокном, чья углеродная интенсивность превышает таковую переработанных линий. Постоянная инфляция энергии поэтому сдерживает среднесрочные темпы расширения рынка бумажной упаковки Китая.

Сегментный анализ

По типу продукта: лидерство гофрированных коробок на фоне импульса складных коробок

Гофрированные коробки генерировали 36,24% размера рынка бумажной упаковки Китая в 2024 году, поскольку экспресс-грузоперевозки требовали легких, устойчивых к сжатию форматов. Гофратор Dongguan Huangshi Jinhui со скоростью 352 м в минуту демонстрирует наращивание мощностей, обеспечивающее поставки точно в срок для центров электронной коммерции.[2]Luca Lazzaroni, "Dongguan Huangshi Jinhui invests in a Value Corrugator," bwpapersystems.com Однако складные коробки, подкрепленные премиумизацией косметики, показывают среднегодовой темп роста 7,84%, который будет подрывать доминирование гофрированных коробок до 2030 года. Многопроходные цифровые прессы поддерживают лаковые эффекты и точечное фольгирование без принуждения к длительному времени переналадки, позволяя бутиковым брендам красоты печатать лимитированные издания, которые приносят высокие маржи. Упаковочные картонные коробки для жидкостей сохраняют нишевую релевантность, используя технологию SIG без алюминиевого слоя, которая сокращает углеродный след на 61%, сохраняя при этом срок годности молочных продуктов. Специализированные подлинии, включая противовскрывающие фармацевтические рукава, растут стабильно, поскольку расходы на здравоохранение растут на городских рынках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: масштаб пищевой промышленности встречает скорость личной гигиены

Пищевые продукты занимали 41,32% доли рынка бумажной упаковки Китая в 2024 году, поскольку обеды на вынос доминируют в городском потреблении. Плотность коробок для еды резко возрастает в горячих точках сетки, побуждая муниципалитеты тестировать сбор по замкнутому циклу, который питает заводы переработанного волокна. Личная гигиена и косметика, хотя и меньше, расширяются на 8,21% ежегодно на фоне онлайн-инфлюенсеров красоты и растущего располагаемого дохода. Перерабатываемые пакеты и контейнеры для заправки Amcor обслуживают станции заправки шампуня в торговых центрах первого уровня, иллюстрируя, как функциональность сливается с устойчивостью. Бренды электроники требуют антистатические, влагобарьерные прокладки, прибыльное пересечение, которое поставщики гофрированного картона решают, прививая нанглиняные покрытия на флютинг. Фармацевтическая упаковка интегрирует умные этикетки для записи температуры, обеспечивая целостность лекарств через региональные холодовые цепи.

По типу материала: превосходство переработанного волокна под углеродной политикой

Переработанные сорта контролировали 63,25% размера рынка бумажной упаковки Китая в 2024 году, поскольку государственные цели направляют заводы к смесям сырья с более низкими выбросами. Общенациональная торговля кредитами переместила 440 млн тонн разрешений к концу 2023 года, направив 345 млн долларов США в проекты декарбонизации, включающие модернизацию сортировки OCC. Первичная целлюлоза по-прежнему закрепляет премиальные коробки для напитков и фармацевтики благодаря превосходной нейтральности запаха и прочности на растяжение. Гибридные рецепты, которые смешивают деинкованную целлюлозу с длинноволокнистой мягкой древесиной, находят баланс затраты-производительность для отправителей бытовой техники. Исследования в области переработки с помощью ферментов повышают выход волокна, поддерживая рост объема внутри рынка бумажной упаковки Китая.

По уровню упаковки: доминирование вторичных коробок в многоуровневых сетях

Вторичные контейнеры составляли 48,65% размера рынка бумажной упаковки Китая в 2024 году, отражая многоуровневую природу выполнения посылок. Распределение через городские центры сокращает ход последней мили, но увеличивает касания кросс-дока, повышая спецификации прочности на разрыв для корпусов RSC. Партнерства курьерских платформ теперь тестируют алгоритмы "подогнать под продукт", которые правильно размеряют внешние коробки, экономя картон, но защищая товары через маршруты фургонов, подверженных вибрации. Первичные упаковки в пищевом секторе принимают жиробарьерные покрытия, полученные из целлюлозных нановолокон, уменьшая зависимость от фторхимикатов. Альтернативы третичной паллетной обмотке, такие как крафт-армированная бумажная лента, решают запреты на одноразовые пленки в нескольких пилотных городах, завершая возможности по рынку бумажной упаковки Китая.

Географический анализ

Восточные провинции, возглавляемые Гуандуном, Цзянсу и Чжэцзяном, поглощают большую часть спроса на волокнистую упаковку, поскольку тяжелые кластеры производства электроники, одежды и бытовой техники там питают внутренние плюс экспортные каналы. Новая линия салфеток Asia Symbol в Цзянмэнь поддерживает снабжение материалами для конвертеров, которые обслуживают розничных торговцев дельты реки Чжуцзян. Шаньдун, дом Sun Paper Group, сочетает интегрированные мощности целлюлозы с доступом к прибрежному порту, давая ему логистическое преимущество для импортируемой древесной щепы.

Северные провинции, такие как Ляонин, набирают обороты, поскольку Valmet поставляет двойные машины для салфеток Yusen Sanitary Products, сигнализируя о диверсификации от устаревшей стали к цепочкам создания стоимости упаковки. Центральная Аньхой обеспечила картоноделательную машину OptiConcept M на 60 млн евро, которая запускается в 2025 году, увеличивая выпуск переработанного лайнера для внутренних центров выполнения электронной коммерции.

Западные регионы обладают обильной возобновляемой энергией и более дешевой землей, привлекая питатели гофрированного листа, которые обслуживают межпровинциальные потоки посылок. Запуск PM 6 Шаньси в Цзинчжоу подтверждает растущий инвестиционный аппетит за пределами прибрежных зон, хотя расстояния грузоперевозок до потребительских центров все еще сдерживают краткосрочные приросты доли.[3]Shanxi Qiangwei Paper, "Successful Start-up of PM 6…," paper360.tappi.org Пограничные провинции используют беспошлинные склады, связанные с торговыми коридорами АСЕАН и Центральной Азии, стимулируя спрос на экспортные мастер-коробки с влагостойкими прокладками.

Конкурентный ландшафт

Отечественные гиганты сохраняют лидерство в затратах через масштаб, интегрированную целлюлозу и собственную энергию, однако управление долговой нагрузкой остается критичным, поскольку волатильность целлюлозы сохраняется. Nine Dragons Paper и Sun Paper объявили повышения прейскурантных цен на картон на 31,50 долларов США за тонну в начале 2025 года, чтобы компенсировать инфляцию волокна и энергии. Международные игроки фокусируются на технологических нишах: SIG поставляет асептические коробки без алюминия, которые сокращают жизненный цикл CO₂ на 61%, в то время как Valmet и ANDRITZ получают заказы на многолинейные картоноделательные машины, которые встраивают скандинавские ноу-хау в местные заводы.

Стратегические ходы иллюстрируют консолидацию и модернизацию возможностей. Поглощение Golden Eagle Group компании Vinda International в январе 2025 года добавило бренды бытовых салфеток в промышленное портфолио, намекая на межсегментные синергии в закупках волокна и распределении. На уровне оборудования высокоскоростные гофраторы BW Papersystems помогают конвертерам повышать время работы, обеспечивая хеджирование против эскалации заработной платы. Патентные заявки на противоподдельные структурные дизайны ускоряются, отражая растущий спрос от фармацевтических и люксовых экспортеров на противовскрывающую упаковку, которая оправдывает премиальное ценообразование.

Цифровая трансформация теперь отделяет лидеров от последователей внутри рынка бумажной упаковки Китая. Ранние последователи развертывают облачные MES-платформы для синхронизации приема заказов с цифровыми печатными ячейками, уменьшая устаревшие запасы. Сообщения об устойчивости укрепляют капитал бренда, побуждая заводы выпускать ESG-связанные облигации, которые финансируют переоборудование котлов на биомассу или солнечные крыши. Чистый результат - умеренный ландшафт концентрации, в котором пять ведущих поставщиков коллективно командуют около 55% выручки, оставляя достаточно места для специалистов среднего уровня.

Лидеры индустрии бумажной упаковки Китая

-

Nine Dragons Paper (Holdings) Limited

-

Dongguan Vision Paper Products Co. Ltd

-

Rengo Co. Ltd

-

SIG Combibloc Group

-

Shanghai Custom Packaging Co., Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Valmet завершила линию производства картона OptiConcept M для Anhui Linping Circular Development, добавив 1808 тонн в день мощности переработанного лайнера.

- Февраль 2025: SIG зарегистрировала рост выручки на 3,8% в годовом исчислении и развернула асептические коробки без алюминиевого слоя, которые снижают углеродный след на 61%.

- Январь 2025: APP, Huajin Group и Sun Paper объявили повышение цен на 31,50 доллара США за тонну на сорта культурной бумаги на фоне инфляции волокна и энергии.

- Январь 2025: Golden Eagle Group завершила приобретение Vinda International, углубив вертикальную интеграцию в бытовые салфетки.

Область действия отчета о рынке бумажной упаковки Китая

Материалы бумажной упаковки легче перерабатывать, чем другие упаковочные материалы, такие как металлы и пластики. Следовательно, бумажная упаковка считается наиболее экологичной и экономичной формой упаковки. Типы продуктов, такие как складные коробки, гофрированные коробки и другие, рассматриваются в рамках области действия.

Китайский рынок бумажной упаковки сегментирован по типу продукта (складные коробки, гофрированные коробки и другие типы продуктов), по отрасли конечного пользователя (пищевая промышленность, напитки, здравоохранение, личная гигиена, бытовая химия, электротехнические изделия и другие отрасли конечного пользователя (сельское хозяйство, табак, химическая и др.)). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Складные коробки |

| Гофрированные коробки |

| Бумажные пакеты и мешки |

| Упаковочные картонные коробки для жидкостей |

| Другие типы продуктов |

| Пищевая промышленность |

| Напитки |

| Здравоохранение и фармацевтика |

| Личная гигиена и косметика |

| Бытовая химия и моющие средства |

| Электроника и электротехнические изделия |

| Другие отрасли конечных пользователей |

| На основе первичного волокна |

| На основе переработанного волокна |

| Первичная упаковка |

| Вторичная упаковка |

| Третичная упаковка |

| По типу продукта | Складные коробки |

| Гофрированные коробки | |

| Бумажные пакеты и мешки | |

| Упаковочные картонные коробки для жидкостей | |

| Другие типы продуктов | |

| По отрасли конечного пользователя | Пищевая промышленность |

| Напитки | |

| Здравоохранение и фармацевтика | |

| Личная гигиена и косметика | |

| Бытовая химия и моющие средства | |

| Электроника и электротехнические изделия | |

| Другие отрасли конечных пользователей | |

| По типу материала | На основе первичного волокна |

| На основе переработанного волокна | |

| По уровню упаковки | Первичная упаковка |

| Вторичная упаковка | |

| Третичная упаковка |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка бумажной упаковки Китая в 2025 году?

Размер рынка бумажной упаковки Китая составляет 91,75 млрд долларов США в 2025 году.

Какой сегмент продукции лидирует на рынке?

Гофрированные коробки занимают 36,24% доли рынка бумажной упаковки Китая благодаря интенсивному использованию электронной коммерции.

Какой сектор конечных пользователей растет быстрее всего?

Упаковка для личной гигиены и косметики расширяется со среднегодовым темпом роста 8,21% до 2030 года, поскольку премиальные бренды внедряют экологичные коробки.

Почему переработанное волокно настолько доминирует?

Государственные стимулы по углеродным кредитам и ограничения на импорт отходов пластика подталкивают заводы к использованию макулатуры, обеспечивая переработанным сортам долю 63,25%.

Как регулирование влияет на форматы упаковки?

GB 43352-2023 и измененные Правила экспресс-доставки требуют использования перерабатываемых или биоразлагаемых материалов, ускоряя замещение пластиковых пленок бумажными решениями.

Какие регионы показывают наивысшее расширение мощностей?

Восточные прибрежные провинции остаются ядром потребления, но центральная Аньхой и северная Ляонин в настоящее время принимают наиболее значительные новые проекты картоноделательных машин.

Последнее обновление страницы: