Размер и доля рынка финтех Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

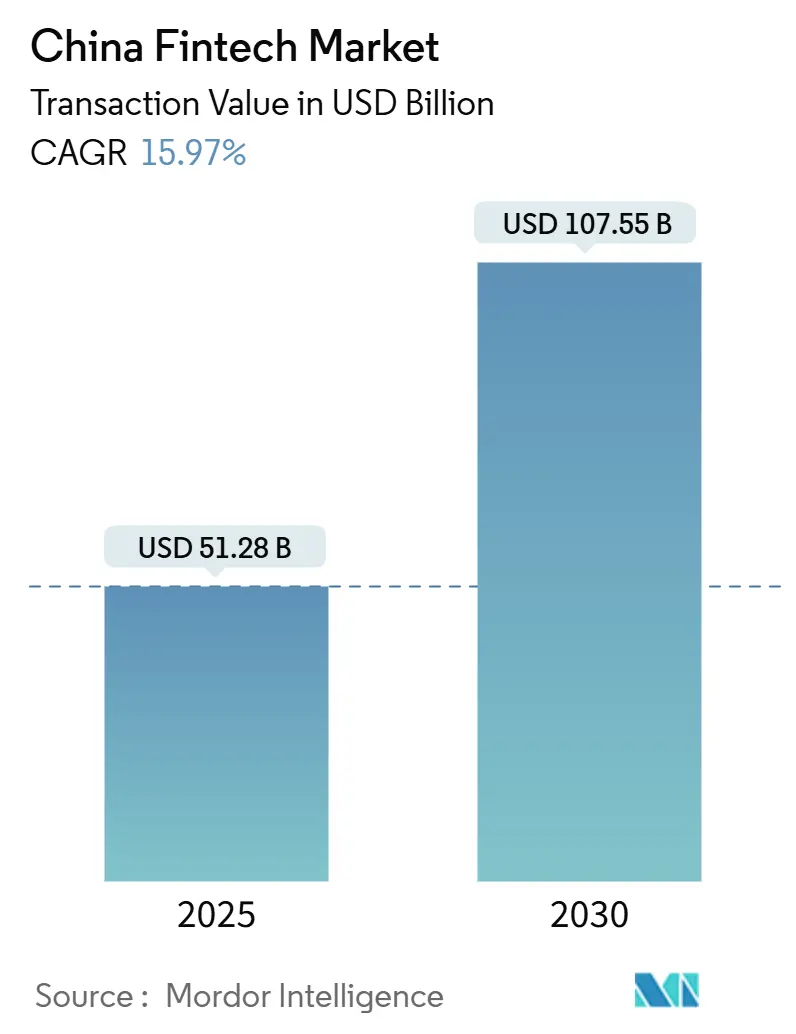

| Размер Рынка (2025) | 51.28 Миллиардов долларов США |

| Размер Рынка (2030) | 107.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.97% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка финтех Китая от Mordor Intelligence

Рынок финтех Китая оценивается в 51,28 млрд долларов США в 2025 году и готов подняться до 107,55 млрд долларов США к 2030 году, продвигаясь с CAGR 15,97%. Импульс исходит от трех сходящихся сил: (1) общенациональное внедрение цифрового юаня, которое запускает новую платежную систему помимо традиционных мобильных кошельков; (2) поворот действующих банков к облачной архитектуре, которая открывает доходы от банковских услуг как сервиса; и (3) быстро развивающееся регулирование, которое заменило тактику погони за объемами устойчивым ростом, основанным на API. Конкурентное давление смещается от привлечения клиентов к интеграции уровня данных, поскольку кредитный скоринг, робо-консультирование и андеррайтинг переходят на AI-движки. Новые каналы распространения в городах 2-3 уровня увеличивают объемы транзакций без физических филиальных сетей, которые ранее ограничивали охват. Тем временем, международная совместимость платежей через UnionPay и Mastercard расширяет адресуемый трансграничный пул для рынка финтех Китая.

Ключевые выводы отчета

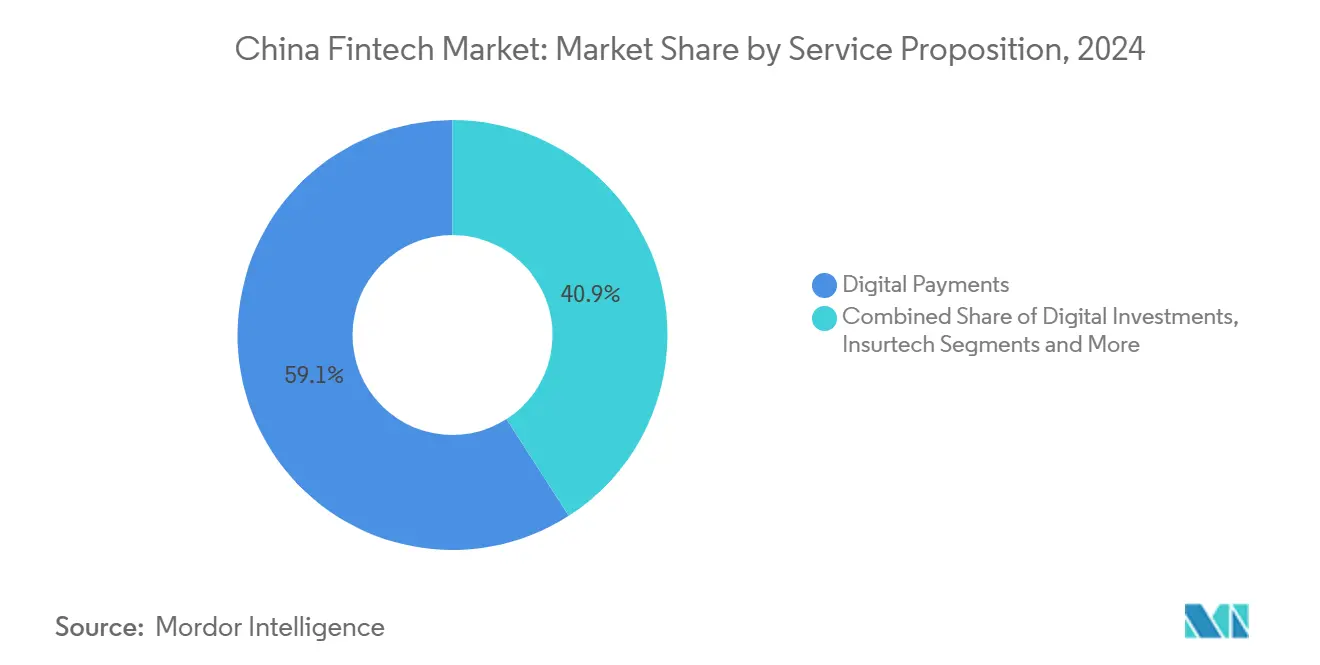

- По сервисным предложениям цифровые платежи лидировали с 59,1% доли рынка финтех Китая в 2024 году, в то время как необанкинг прогнозируется к расширению с CAGR 19,63% до 2030 года.

- По конечным пользователям розничный сегмент составил 68,2% размера рынка финтех Китая в 2024 году и ожидается к росту с CAGR 17,14% до 2030 года.

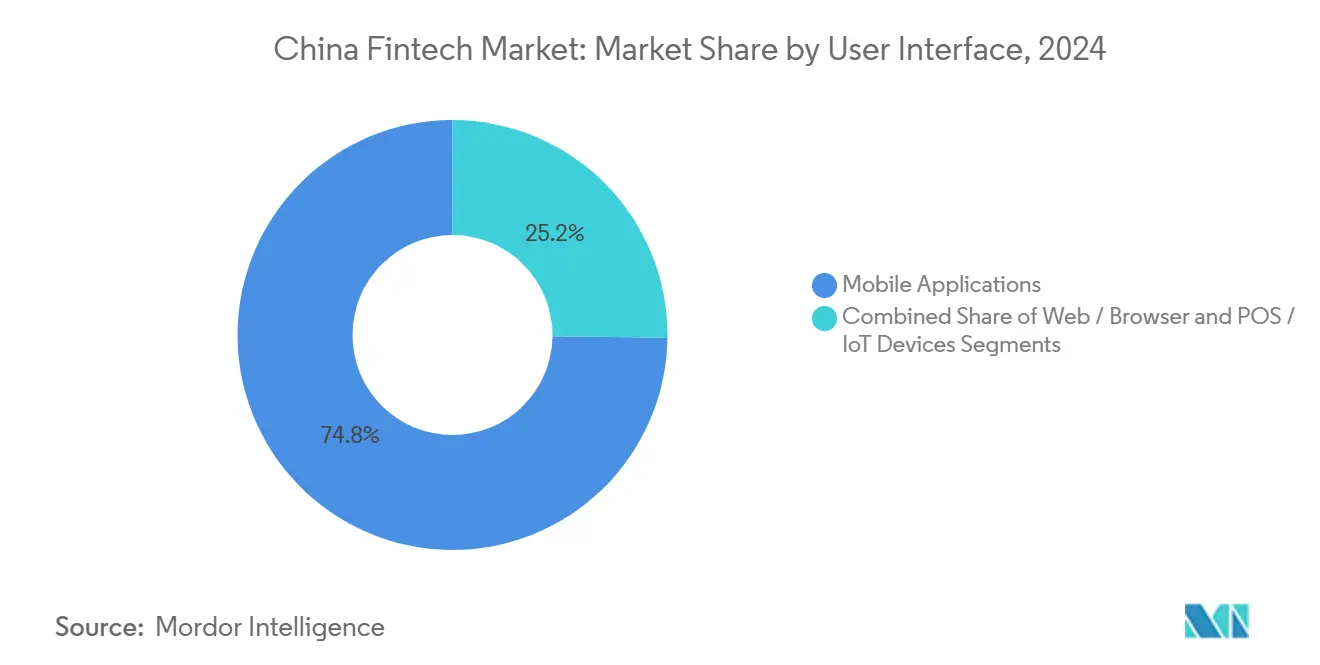

- По пользовательскому интерфейсу сегмент мобильных приложений захватил 74,8% доли размера рынка финтех Китая в 2024 году; сегмент POS/IoT-устройств прогнозируется к самому быстрому росту с CAGR 18,65%.

Тенденции и аналитика рынка финтех Китая

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение e-CNY в городах 2-3 уровня | +2.1% | Национальное, фокус на города 2-3 уровня | Среднесрочное (2-4 года) |

| Мандат NetsUnion на клиринг для сторонних кошельков | +1.8% | Национальное | Краткосрочное (≤ 2 лет) |

| Разрыв в финансировании МСП, питающий платформы цепочки поставок | +1.5% | Восточные провинции | Среднесрочное (2-4 года) |

| Wealth Management Connect, поднимающий робо-консультантов | +1.2% | Район Большого залива | Среднесрочное (2-4 года) |

| Налоговые льготы коммерческого медицинского страхования, движущие InsurTech | +0.9% | Национальное, ранние успехи в городах 1-го уровня | Долгосрочное (≥ 4 лет) |

| Облачные обновления ядер, расширяющие потребление BaaS/API | +1.3% | Национальное, сконцентрировано в финансовых центрах | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение e-CNY Народным банком Китая ускоряет принятие цифровых платежей

Стоимость транзакций в сети цифрового юаня показала значительный рост к маю 2024 года, демонстрируя существенное увеличение по сравнению с предыдущим годом[1]World Economic Forum, "Central Bank Digital Currencies in Emerging Economies," weforum.org. Многоуровневый дизайн кошелька позволяет использование на основе карт на базовых мобильных устройствах, устраняя требование смартфона, которое ограничивало более ранние кошельки. В результате 15,3% сельских интернет-пользователей сообщили об использовании e-CNY к апрелю 2024 года, открывая свежую когорту потребителей. Коммерческие банки распространяют валюту под двухуровневой моделью НБК, эффективно конвертируя устаревшие филиалы в финтех-узлы и укрепляя цифровизацию по всему рынку финтех Китая.

Мандат клиринга NetsUnion повышает объемы платежей третьих сторон

Централизованный клиринг снизил затраты на интеграцию торговцев, помогая меньшим провайдерам и повышая доверие потребителей. Данные НБК показывают 46%-й рост пользователей в возрасте 60+ при принятии мобильных платежей в 2024 году. Единообразные правила мониторинга мошенничества теперь позволяют платформам направлять ресурсы на услуги с добавленной стоимостью, а не на базовые расчеты, повышая общую пропускную способность кошельков по всему рынку финтех Китая.

Разрыв в финансировании МСП движет P2P и финтех-платформами цепочки поставок

Объем финансирования цепочки поставок в Азии достиг 486 млрд долларов США в 2023 году, выросший на 17% в годовом исчислении, с Китаем, удерживающим наибольшую долю. Каждый 1%-й рост финансирования цепочки поставок коррелирует с 0,1894%-м приростом эффективности для МСП SRNI, иллюстрируя, почему альтернативные кредиторы быстро захватывают спрос на краткосрочную ликвидность. Крупные технологические кредиторы теперь оценивают необеспеченные кредиты МСП в среднем под 14,6% годовых, но реализуют погашение на 46% от договорного срока погашения, ограничивая балансовый риск.[2]Princeton University, "Big-Tech Lending Risk Study," csr.princeton.edu

Схемы Wealth Management Connect питают принятие робо-консультантов

Расширение права участия в январе 2024 года открыло канал Wealth Management Connect для более широкой инвесторской базы. Параллельные налоговые стимулы помогли довести до 72,8 миллиона добровольных пенсионных счетов к ноябрю 2024 года. Банки реагируют внедрением модулей AI-консультирования; "Family Trust Cloud" China Merchants Bank и усовершенствованное Intelligent Investment Advisory ICBC Private Banking иллюстрируют, как цифровые портфели мигрируют вверх по рынку.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Закон о безопасности данных, ограничивающий трансграничные SaaS | -1.2% | Национальное | Краткосрочное (≤ 2 лет) |

| Растущие коэффициенты NPL микрокредитования | -0.8% | Города 2-3 уровня | Среднесрочное (2-4 года) |

| Насыщение мобильных платежей в городах 1-го уровня | -0.6% | Города 1-го уровня | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Закон о безопасности данных ужесточает трансграничные передачи данных

Новые Правила управления безопасностью сетевых данных, вступившие в силу в январе 2025 года, требуют внутренних проверок безопасности перед внешними передачами данных. Хотя мартовские 2024 года корректировки подняли исключения до 100 000 записей в год, SaaS-финтех должны все еще сегментировать наборы данных и проводить поэтапные аудиты[3]Cyberspace Administration of China, "Cross-Border Data Transfer Q&A," cac.gov.cn. Накладные расходы на соблюдение требований отвлекают инженерные таланты от фронтальных инноваций, сокращая краткосрочную траекторию роста для рынка финтех Китая.

Растущий коэффициент NPL в микрокредитовании повышает бремя достаточности капитала

Просрочка по потребительским кредитам крупных технологических компаний составляет 2,6%, выше традиционных кредитных портфелей. Регуляторы теперь обязывают платформы сохранять большие капитальные буферы, сжимая доступную кредитную способность как раз тогда, когда спрос от впервые заемщиков растет. Сжатие ликвидности наиболее острое вне узлов 1-го уровня, замедляя объемы выдачи кредитов, которые поддерживают сельские финтех-расходы.

Сегментный анализ

По сервисным предложениям: доминирование платежей против ускорения необанкинга

Цифровые платежи удерживали 59,1% долю рынка в 2024 году, предоставляя категории наибольшую долю в размере рынка финтех Китая. Alipay и WeChat Pay совместно обрабатывают основную долю потоков мобильных кошельков, концентрация, которая закрепляет их масштабную экономику. Трансграничное расширение через Alipay+ на 70 рынках дополнительно расширяет охват. Тем не менее, проникновение в города 1-го уровня выравнивается, и инкрементальный рост наклоняется к модулям микрострахования и инвестиций с добавленной стоимостью, размещенным в тех же кошельках.

Необанкинг прогнозируется к записи 19,63% прогнозного CAGR до 2030 года, самого быстрого в секторе. WeBank теперь обслуживает 300 миллионов держателей счетов, поддерживая отношение операционных затрат к активам значительно ниже акционерных банков. Облачные ядра означают, что предельная стоимость новых продуктов приближается к нулю, ускоряя маховик необанка. Сдвиг также поднимает конкурентную планку для региональных банков, которые все еще работают на устаревших мейнфреймах, подталкивая их к партнерствам BaaS как защитная позиция в рамках рынка финтех Китая.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование розничной экосистемы, поддерживаемое супер-приложениями

Розничные пользователи генерировали 68,2% доходов 2024 года благодаря беспрепятственной финансовой интеграции в оформлении заказов электронной коммерции, заказе поездок и доставке продуктов. Супер-приложения направляют потребителей от социального чата к сбережениям, не покидая единого интерфейса, фиксируя коэффициенты удержания, которые превосходят традиционное филиальное банковское дело с широкими марженами. Принятие цифрового юаня в ежедневных покупках и новые правила кредитных карт, позволяющие гонконгским эмитентам работать на материке, оба вливают дополнительный платежный объем, расширяя розничную хватку на долю рынка финтех Китая.

Корпоративное принятие отстает, но растет через API финансирования цепочки поставок, которые сочетаются с комплексами планирования корпоративных ресурсов. Регионально экспортеры в дельте реки Янцзы полагаются на дашборды казначейства в реальном времени для перекрытия сбора CNH и расчетов USD, область, где финтех-маржи остаются привлекательными. Государственная политика, продвигающая раскрытие зеленых финансов, также подталкивает фирмы среднего рынка к финтех-каналам для данных цепочки поставок с низким углеродом, засевая новые карманы доходов на прогнозном горизонте.

По пользовательскому интерфейсу: мобильное превосходство по мере масштабирования POS/IoT

Мобильные приложения владеют 74,8% фронтальных точек касания в 2024 году, подчеркивая долгосрочное мобильно-первое предпочтение Китая. Средняя длительность сессии выросла с 6,1 до 6,4 минут, в то время как удержание первого дня поднялось до 24%, обеспечивая липкость кошелька. Экосистемы супер-приложений означают, что платежи, кредитование, страхование и инвестиции сосуществуют в едином UX, укрепляя вовлеченность по всем продуктовым линиям в рамках рынка финтех Китая.

POS/IoT-терминалы демонстрируют 18,65% прогнозный CAGR до 2030 года. Покупатели все чаще касаются NFC-киосков, которые автоматически переключаются между e-CNY, Alipay, UnionPay QuickPass или карточными сетями. Поставщики оборудования используют 21%-й рост поставок модулей сотового IoT в Китае в годовом исчислении, встраивая QR-прием во все от торговых автоматов до зарядных устройств электромобилей. Браузерные интерфейсы остаются полезными для корпоративных дашбордов, но теряют позиции по мере увеличения мобильных экранов и 5G скоростей, делающих детальную аналитику жизнеспособной на портативных устройствах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Восточный Китай контролирует наибольшую региональную долю рынка финтех Китая, закрепленную финансовым кластером Шанхая и поддерживаемую плотными сетями венчурного капитала. Пилотные программы открытого банкинга процветают здесь, а логистический костяк дельты реки Янцзы питает объемы финансирования цепочки поставок, превосходящие любой другой район. Местные регуляторы поддерживают песочницы, которые сокращают время выхода на рынок для новых робо-консультативных модулей, поощряя быстрые итерационные циклы.

Северный Китай, сосредоточенный в Пекине, выигрывает от близости к НБК и Госсовету, предоставляя платформам ранний взгляд на регулятивные проекты. Пилотный проект цифрового юаня засеял местные принятия, которые розничные сети быстро масштабировали. Корпоративные финтех-фирмы используют концентрацию штаб-квартир в технопарке Чжунгуаньцунь, предлагая дашборды CFO, которые сочетают аналитику денежных потоков с мгновенным финансированием.

Южный Китай вокруг Шэньчжэня сочетает мастерство в области оборудования с программной ловкостью. Tencent, Ping An и WeBank все происходят отсюда, внося подпись инноваций региона в платежи, иншуртех и блокчейн-слои верификации. Трансграничные связи с Гонконгом поддерживают трафик Wealth Management Connect, направляя состоятельных инвесторов в материковые ETF и робо-консультативные корзины, питаемые AI. Регулятивный мост района Большого залива ускоряет тестирование многовалютных кошельков, которые позже мигрируют вглубь страны, укрепляя круговой цикл роста по всему рынку финтех Китая.

Конкурентная среда

Отраслевая структура напоминает штангу: супер-платформы доминируют в платежных системах, в то время как кластеры специализированных фирм заполняют продуктовые ниши. Alipay и WeChat Pay удерживают основную долю объема транзакций, извлекая сетевые преимущества, которые новым участникам трудно размыть. В управлении капиталом и кредитовании МСП, однако, поле фрагментируется; робо-консультанты выравниваются с розничными банками и подразделениями управления капиталом ценных бумаг, разбавляя индивидуальный масштаб провайдера.

Регулятивные перезагрузки после штрафа Ant Group направили капитал от неразборчивых клиентских субсидий к платформенной эффективности. AI-модель "Yi Zhao" China Merchants Bank сигнализирует о свежей фазе технологической гонки вооружений среди действующих игроков, сосредоточившись на персонализированном моделировании кредитных рисков и триггерах кросс-продаж. Тем временем Douyin Pay использует липкость социальной коммерции для подрыва дуополии, используя видео как конверсионный шлюз.

Белые пространства включают климатически связанное кредитование, где банки, такие как Сельскохозяйственный банк Китая, направляют преференциальные ставки к зеленым проектам, и трансграничные МСП-платежи, где XTransfer приобретает лицензии в Канаде и Сингапуре. Расходы на облачные услуги растут быстрее всего среди акционерных банков, переводясь в всплеск вызовов BaaS API, которые третьи стороны потребляют для встраивания кредитных, валютных и соответствующих модулей непосредственно в торговые платформы по всему рынку финтех Китая.

Лидеры отрасли финтех Китая

-

Ant Group (Alipay)

-

Tencent Holdings (Tenpay)

-

WeBank Co. Ltd.

-

Lufax Holding Ltd.

-

JD Technology (JD Digits)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: ZA Bank от ZhongAn Online P & C Insurance начал торговлю криптовалютами, расширив потоки доходов цифрового банкинга.

- Май 2025: Alipay и WeChat Pay увидели удвоение объемов транзакций иностранных пользователей во время праздников Дня труда на фоне новых правил налогового возврата.

- Апрель 2025: CAC выпустил Q&A по трансграничным данным для разрешения группам предприятий консолидированных подач оценки безопасности, действительных три года.

- Январь 2025: Гонконг-Материковый Wealth Management Connect расширил право участия, повышив трансграничные потоки капитала

Область охвата отчета по рынку финтех Китая

Финансовая технология, или финтех, - это термин для технических инноваций, используемых в создании и предоставлении финансовых услуг и товаров.

Отчет по китайскому рынку финтех предлагает тщательный анализ отрасли, включая сегментацию рынка, категории продуктов, текущие рыночные тенденции, изменяющуюся рыночную динамику и перспективы роста. Китайский рынок финтех сегментирован по цифровым платежам, персональным финансам, альтернативному кредитованию и альтернативному финансированию. Отчет предлагает размер рынка и прогнозы для китайского рынка финтех в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Цифровые платежи |

| Цифровое кредитование и финансирование |

| Цифровые инвестиции |

| Иншуртех |

| Необанкинг |

| Розничные клиенты |

| Бизнес |

| Мобильные приложения |

| Веб/браузер |

| POS/IoT-устройства |

| По сервисным предложениям | Цифровые платежи |

| Цифровое кредитование и финансирование | |

| Цифровые инвестиции | |

| Иншуртех | |

| Необанкинг | |

| По конечным пользователям | Розничные клиенты |

| Бизнес | |

| По пользовательскому интерфейсу | Мобильные приложения |

| Веб/браузер | |

| POS/IoT-устройства |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и перспективы роста рынка финтех Китая?

Рынок в настоящее время составляет 51,28 млрд долларов США в 2025 году и готов достичь 107,55 млрд долларов США к 2030 году, отражая CAGR 15,97%.

Какой сервисный сегмент расширяется быстрее всего в финтех-экосистеме Китая?

Необанкинг лидирует с прогнозным CAGR 19,63% до 2030 года, питаемый облачными платформами и привлечением клиентов под руководством Tencent.

Как цифровой юань (e-CNY) изменяет модели использования финтех?

Стоимость транзакций e-CNY значительно увеличилась, позволяя недобанкованным пользователям в городах 2-3 уровня совершать безналичные платежи даже без смартфонов.

Какое недавнее регулирование наиболее прямо влияет на трансграничные финтех-операции?

Правила управления безопасностью сетевых данных, вступившие в силу в январе 2025 года, требуют внутренних проверок безопасности для исходящих передач данных, хотя меньшие объемы теперь квалифицируются для исключений.

Какой регион удерживает наивысшую концентрацию финтех-активности в Китае?

Восточный Китай - особенно дельта реки Янцзы, закрепленная Шанхаем - лидирует благодаря плотному венчурному финансированию и песочницам открытого банкинга.

Какой основной вызов может сдержать краткосрочный рост для финтех-кредиторов?

Растущие коэффициенты невозвратных кредитов в микрокредитовании повышают требования к достаточности капитала, ужесточая предложение кредитов во многих рынках 2-3 уровня.

Последнее обновление страницы: