Размер и доля рынка возобновляемой энергетики Канады

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 114.06 гигаватт |

| Объем Рынка (2030) | 127.91 гигаватт |

| Темп роста (2025 - 2030) | 5.32% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Канады от Mordor Intelligence

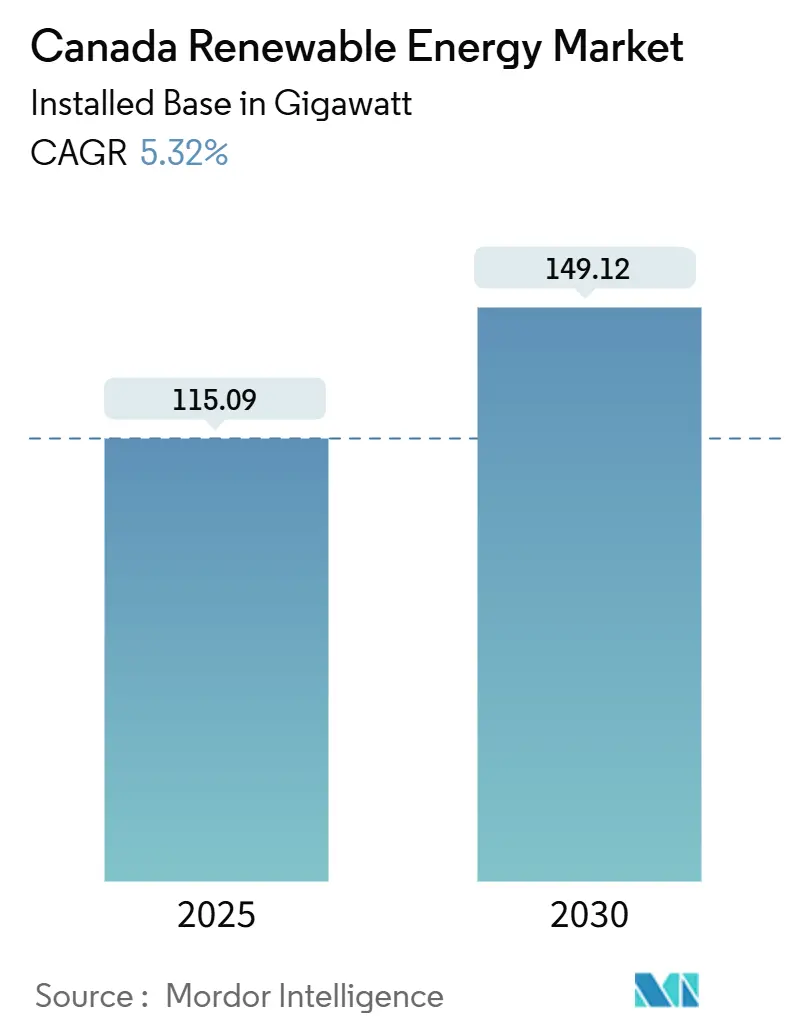

Ожидается, что размер рынка возобновляемой энергетики Канады в терминах установленной базы будет расти с 115,09 гигаватт в 2025 году до 149,12 гигаватт к 2030 году, с CAGR 5,32% в течение прогнозного периода (2025-2030).

Гидроактивы продолжают поддерживать генерацию, однако добавления ветровой и солнечной энергии опережают устаревший рост по мере того, как углеродное ценообразование поднимается выше 170 канадских долларов за тонну. Снижающиеся приведенные затраты на электроэнергию и расширяющийся пул корпоративных соглашений о покупке электроэнергии укрепляют проектную банковскую способность, в то время как структуры участия коренных народов в капитале снижают финансовые барьеры для установок в отдаленных регионах. Экспортные коридоры зеленого водорода расширяют базу спроса за пределы внутренних потребностей в электричестве, а федеральные стимулы для чистых технологий улучшают экономику жилищного сектора, подталкивая домохозяйства к распределенным решениям солнечная энергия плюс накопление.

Ключевые выводы отчета

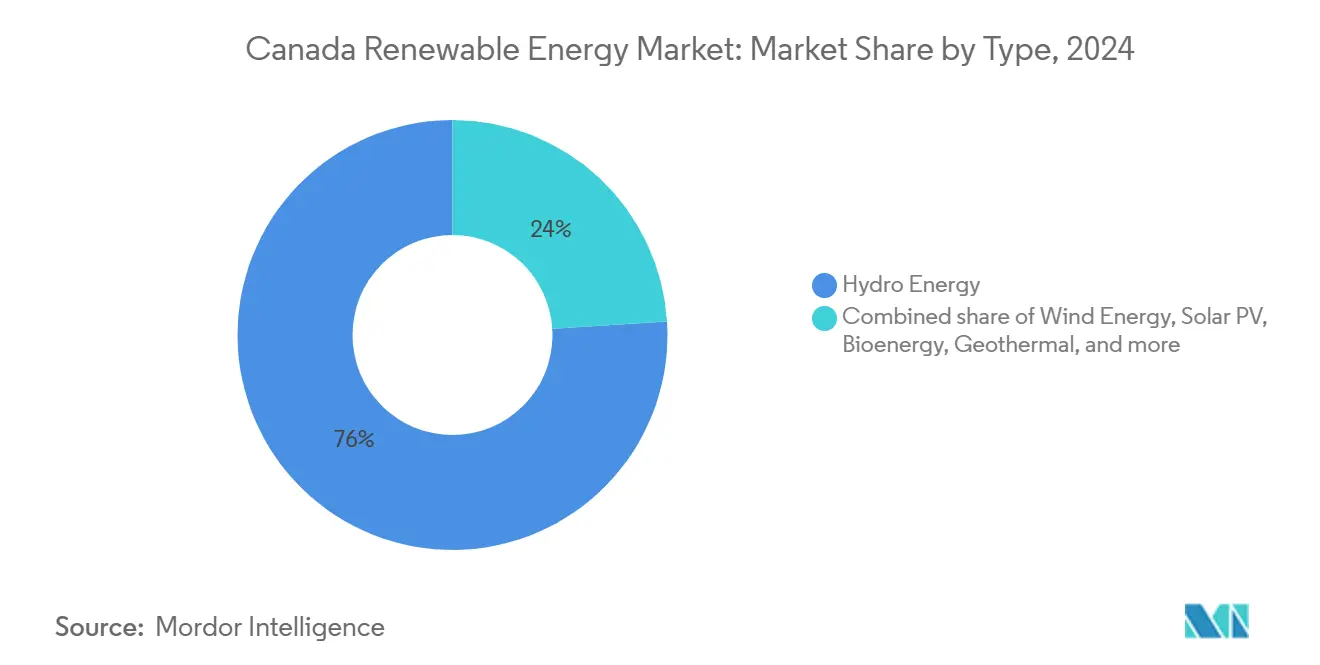

- По технологиям гидроэнергетика занимала 76% доли рынка возобновляемой энергетики Канады в 2024 году, в то время как солнечная фотовольтаика, как прогнозируется, будет расширяться с CAGR 9% до 2030 года.

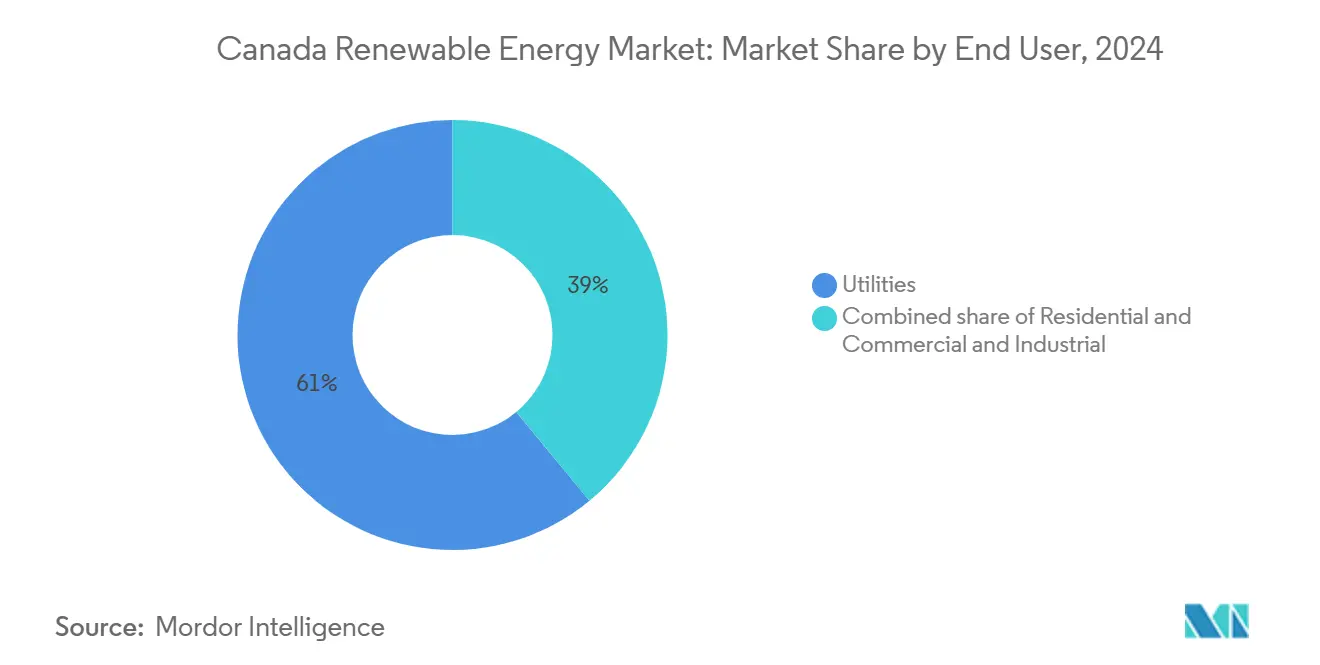

- По конечным пользователям коммунальные услуги составляли 61% размера рынка возобновляемой энергетики Канады в 2024 году; жилой сегмент демонстрирует самый быстрый рост с CAGR 8% до 2030 года.

Тенденции и инсайты рынка возобновляемой энергетики Канады

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация федерального углеродного ценообразования | +1.20% | Национальный, наиболее сильный в Альберте и Саскачеване | Среднесрочный (2-4 года) |

| Ускоренный мандат замещения угля на возобновляемые источники | +0.80% | Альберта, Саскачеван, Новая Шотландия | Краткосрочный (≤ 2 лет) |

| Снижение LCOE наземных ветряных и коммунальных солнечных ФВ | +1.50% | Национальный, сконцентрированный в провинциях Прерий | Долгосрочный (≥ 4 лет) |

| Всплеск корпоративных PPA от секторов дата-центров и горнодобычи | +0.70% | Онтарио, Квебек, Альберта | Среднесрочный (2-4 года) |

| Структуры собственности коренных народов в капитале, высвобождающие капитал | +0.40% | Национальный, акцент на северных территориях | Долгосрочный (≥ 4 лет) |

| Инициативы экспортных коридоров зеленого водорода | +0.30% | Атлантическая Канада, Квебек | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация федерального углеродного ценообразования

Растущие углеродные сборы повышают затраты на генерацию ископаемого топлива и обостряют конкурентоспособность возобновляемых источников, особенно по мере того, как ставки поднимаются к 170 канадских долларов за тонну к 2030 году.[1]CBC News, "Federal Carbon Price Escalation," cbc.ca Регламент по чистому электричеству, принятый в 2024 году, требует нулевых выбросов электричества к середине века, заставляя коммунальные службы ускорять возобновляемые мощности.[2]Canada Gazette, "Clean Electricity Regulations 2024," canadagazette.gc.ca Провинции различаются по темпам соответствия, но ценовой сигнал улучшает долгосрочную определенность доходов для разработчиков ветровой и солнечной энергии, поддерживая торговые проекты и удлиняя сроки контрактов, которых добиваются институциональные инвесторы.

Структуры собственности коренных народов в капитале, высвобождающие капитал

Первоначальный займ на участие в капитале в размере 108,3 млн канадских долларов от Банка инфраструктуры Канады ветряной ферме Mesgi'g Ugju's'n 2 иллюстрирует, как участие коренных народов высвобождает финансирование при соблюдении прав распорядительства.[3]Yahoo Finance, "Canada Infrastructure Bank Funds Indigenous Wind," finance.yahoo.com Последующие закупки BC Hydro присудили девять проектов с большинством коренных народов стоимостью 6 млрд канадских долларов, демонстрируя согласование политики между целями примирения и расширением энергетики. Участие в капитале ускоряет получение разрешений, снижает риски социальной лицензии и направляет доходы в местные экономики, создавая долговечную модель роста в удаленных ресурсных коридорах.

Инициативы экспортных коридоров зеленого водорода

Схема Ньюфаундленда стоимостью 8 млрд канадских долларов, нацеленная на германских покупателей, демонстрирует стремление Канады поставлять водород на основе возобновляемых источников в Европу. 20-МВт электролизер Brookfield для Gazifère сочетает производство водорода с существующими газовыми сетями, доказывая гибридную инфраструктуру, которая расширяет пути декарбонизации. Экспортные коридоры требуют свежих установок ветровой и солнечной энергии, поглощают избыточную генерацию и запускают модернизацию передачи, расширяя рост за пределы электроэнергетического сектора.

Всплеск корпоративных PPA от секторов дата-центров и горнодобычи

Глобальное соглашение Microsoft на 10,5 ГВт возобновляемых источников с Brookfield подчеркивает аппетит гиперскейла к чистой энергии, которая обходит временные рамки закупок коммунальных служб. Дорожная карта Альберты для межсоединений AI дата-центров нацелена на 1200 МВт новой нагрузки к 2028 году, встраивая долгосрочные PPA в проектные конвейеры. Горнодобывающие фирмы повторяют тенденцию, заключая контракты на ветровую и солнечную энергию для сокращения энергетических затрат и удовлетворения мандатов инвесторов ESG, дополнительно диверсифицируя спрос.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка передачи и риски ограничений | -0.90% | Коридоры передачи Альберты, Онтарио, Квебека | Краткосрочный (≤ 2 лет) |

| Длительные провинциальные временные рамки разрешения площадок | -0.60% | Национальный, острый в Онтарио и Британской Колумбии | Среднесрочный (2-4 года) |

| Дефицит цепочки поставок критических минералов для ФВ и накопления | -0.40% | Национальный, влияющий на солнечные и батарейные проекты | Долгосрочный (≥ 4 лет) |

| Споры о земельных правах коренных народов, задерживающие проекты | -0.30% | Северные территории, отдаленные регионы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Перегрузка передачи и риски ограничений

Быстрое строительство опережает мощность сети в нескольких коридорах, вызывая предупреждения об ограничениях от Alberta Electric System Operator и побуждая Hydro-Québec выделить 50 млрд канадских долларов на 5000 км новых линий. Узкие места повышают затраты на проектное финансирование и снижают доходы до материализации модернизации, сдерживая краткосрочную экспансию в зонах с высокими ресурсами.

Дефицит цепочки поставок критических минералов для ФВ и накопления

Канада добывает литий, никель и кобальт, однако ограниченная отечественная переработка подвергает солнечные и батарейные проекты глобальным нарушениям поставок.[4]Natural Resources Canada, "Critical Minerals Strategy," nrcan.gc.ca Федеральная стратегия в 4 млрд канадских долларов стремится локализовать переработку, но предприятиям потребуются годы для масштабирования, оставляя проекты уязвимыми для колебаний импортных цен в течение прогнозного горизонта.

Сегментный анализ

По типу: доминирование гидроэнергетики сталкивается с солнечным разрушением

Гидроэлектростанции поставляли 76% рынка возобновляемой энергетики Канады в 2024 году, отражая зрелую базу активов и обильные речные системы. Солнечная энергия занимает меньшую долю, но расширяется с CAGR 9% по мере падения цен на модули и внедрения провинциями программ нетто-учета. Квебек планирует утроить ветровую мощность к 2035 году, сочетая переменные ресурсы с гидрорезервуарами, которые действуют как естественное накопление. Ветряные фермы западных прерий питают дальние линии в Онтарио и Квебек, хотя риск ограничения сохраняется до завершения планируемых модернизаций. Биоэнергетика остается нишевой, обслуживая промышленные тепловые нагрузки в лесных регионах. Пилотные проекты геотермальной и приливной энергии медленно продвигаются, поскольку разработчики тестируют коммерческую жизнеспособность среди высоких первоначальных затрат.

Падающие солнечные затраты катализируют жилое и коммерческое принятие крышных установок, особенно там, где налоговые кредиты на инвестиции в чистые технологии сокращают периоды окупаемости. Гибридные проекты объединяют ФВ, ветровые и батарейные системы для сглаживания производственных кривых, облегчая интеграцию сети. Реконструкция гидроэнергетики продлевает срок службы активов и повышает мощность, но экологическое разрешение для новых плотин остается строгим. Технологическое разнообразие снижает системный риск и повышает устойчивость против гидрологической волатильности, вызванной изменением климата.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: контроль коммунальных служб переходит к распределенным моделям

Производители, принадлежащие коммунальным службам, удовлетворяли 61% спроса конечных пользователей в 2024 году, используя масштаб и долгосрочные контракты для финансирования крупных гидро- и ветряных парков. Жилой сегмент растет на 8% ежегодно, поскольку домохозяйства устанавливают крышные массивы и литий-ионные батареи, которые квалифицируются для федерального налогового кредита на чистые технологии, подрывая объемы розничных продаж для действующих компаний. Коммерческие покупатели заключают прямые PPA для хеджирования будущих затрат на электроэнергию и удовлетворения мандатов устойчивости, в то время как майнеры и операторы дата-центров закрепляют солнечную энергию коммунального масштаба в энергетически богатой Альберте.

Распределенные ресурсы требуют двусторонних потоков энергии, заставляя регуляторы пересматривать правила взаимосвязи и тарифы времени использования. Агрегированные активы за счетчиком начинают участвовать в рынках мощности, предлагая реагирование на спрос и вспомогательные услуги. Коммунальные службы отвечают инвестициями в автоматизацию распределения и накопление на стороне клиента, поворачиваясь к платформенным сервисным моделям, которые монетизируют надежность сети, а не только объемные продажи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Квебек командует наибольшим провинциальным присутствием благодаря устаревшей гидромощности и стратегии в 185 млрд канадских долларов для утроения ветряной установки, модернизации передачи и экспорта избыточной энергии на северо-восток США. Его тендер 2024 года закупил 1550 МВт ветра по 7,8 центов за киловатт-час, поддерживая ценовую конкурентоспособность несмотря на инфляционное давление. Партнерства коренных народов поддерживают большинство новых проектов, предоставляя общинам доли в капитале и разделение доходов, что упрощает получение разрешений.

Британская Колумбия ускоряет закупки для удовлетворения прогнозируемого роста нагрузки на 15% к 2030 году. Недавнее присуждение BC Hydro девяти ветряных контрактов с большинством коренных народов общим объемом почти 5000 ГВт·ч ежегодно отражает приоритеты примирения и благоприятные прибрежные ветровые режимы. Провинция освобождает ветряные фермы от экологических оценок при определенных пороговых значениях, сокращая время выполнения при сохранении строгих протоколов консультаций с Первыми Нациями.

Альберта принимает 75% недавних возобновляемых инвестиций, но борется с политической турбулентностью. Шестимесячный мораторий был снят в начале 2024 года, но ограничения землепользования на сельскохозяйственных участках и живописных зонах удлиняют циклы развития. Проблемы стабильности сети побуждают к редизайну рынка, а строительство передачи отстает от добавлений генерации. Тем не менее, превосходная солнечная освещенность и сильные ветровые ресурсы предполагают крупномасштабный потенциал после улучшения регулятивной ясности.

Конкурентная среда

Рыночная структура остается умеренно консолидированной. Hydro-Québec, BC Hydro и Ontario Power Generation доминируют в своих домашних юрисдикциях, владея гидроэлектрическими флотами и интегрированными передаточными активами. Независимые производители электроэнергии, такие как Brookfield Renewable Partners, Northland Power и Innergex Renewable Energy, расширяются через морскую ветроэнергетику, батареи коммунального масштаба и глобальную диверсификацию. Совместные предприятия коренных народов все чаще выигрывают провинциальные тендеры, изменяя конкурентные иерархии и встраивая общественную собственность в проектное финансирование.

Консолидация набирает обороты. Приобретение Innergex CDPQ за 10 млрд канадских долларов повышает влияние пенсионного фонда на проектные конвейеры, в то время как покупка LS Power возобновляемого подразделения Algonquin за 2,5 млрд канадских долларов сигнализирует о входящем американском капитале, стремящемся к экспозиции на долгосрочные канадские контракты. Разработчики хеджируют регулятивный риск, смешивая торговую экспозицию с контрактными доходами и собирая многотехнологические портфели, которые захватывают доходы от вспомогательных услуг от накопления.

Стратегические темы включают вертикальную интеграцию в зеленый водород, совместное размещение возобновляемых источников с нагрузкой дата-центров и развертывание долгосрочного накопления. Компании используют запасы критических минералов Канады для изучения отечественных цепочек поставок батарей, хотя дефицит переработки сохраняет немедленный фокус на импортируемых ячейках. Конкурентное давление стимулирует инновации в финансовых структурах, при этом секьюритизация на основе доходов и синтетические PPA набирают тягу среди институциональных инвесторов.

Лидеры отрасли возобновляемой энергетики Канады

-

Hydro-Québec

-

Brookfield Renewable Partners

-

Ontario Power Generation

-

TransAlta Renewables

-

BC Hydro

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Банк инфраструктуры Канады инвестировал 108,3 млн канадских долларов в ветряную ферму Mesgi'g Ugju's'n 2, отметив первый займ на участие коренных народов в капитале и установив новый прецедент собственности.

- Март 2025: Началось строительство ветрового проекта Goose Harbour Lake в Новой Шотландии стоимостью 450 млн канадских долларов, включающего 24 семимегаваттные турбины.

- Февраль 2025: Innergex Renewable Energy согласилась быть приобретенной CDPQ за 10 млрд канадских долларов, консолидируя независимый энергетический сегмент.

- Январь 2025: LS Power завершила приобретение крупномасштабных возобновляемых источников Algonquin Power за 2,5 млрд канадских долларов.

Область отчета по рынку возобновляемой энергетики Канады

Область отчета по канадскому рынку возобновляемой энергетики включает:

| Гидроэнергетика |

| Ветровая энергетика (наземная, морская) |

| Солнечная ФВ (коммунального масштаба, распределенная) |

| Биоэнергетика (твердая биомасса, биогаз, переработка отходов в энергию) |

| Геотермальная |

| Океанская и приливная |

| Жилой |

| Коммерческий и промышленный |

| Коммунальные службы |

| По типу | Гидроэнергетика |

| Ветровая энергетика (наземная, морская) | |

| Солнечная ФВ (коммунального масштаба, распределенная) | |

| Биоэнергетика (твердая биомасса, биогаз, переработка отходов в энергию) | |

| Геотермальная | |

| Океанская и приливная | |

| По конечному пользователю | Жилой |

| Коммерческий и промышленный | |

| Коммунальные службы |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка возобновляемой энергетики Канады?

Рынок достиг 115,09 ГВт в 2025 году и находится на пути к достижению 149,12 ГВт к 2030 году, растущий с CAGR 5,32%.

Какая технология занимает наибольшую долю в структуре возобновляемых источников Канады?

Гидроэнергетика составляла 76% доли рынка возобновляемой энергетики Канады в 2024 году, благодаря обширным историческим инвестициям в плотины и водохранилища.

Почему партнерства коренных народов по участию в капитале значимы в возобновляемой энергетике Канады?

Эти партнерства высвобождают капитал, упрощают получение разрешений и обеспечивают местные экономические выгоды, что иллюстрируется финансированием ветряной электростанции Mesgi'g Ugju's'n 2 на сумму 108,3 млн канадских долларов.

Какие факторы могут сдержать рост в течение следующих двух лет?

Перегрузка линий электропередач и длительные провинциальные процедуры получения разрешений являются наиболее непосредственными препятствиями, которые вместе снижают прогнозируемый CAGR почти на 1,5 процентных пункта.

Как зеленый водород влияет на будущие добавления мощности?

Экспортно-ориентированные водородные проекты, такие как инициатива Ньюфаундленда стоимостью 8 млрд канадских долларов, требуют крупных новых установок ветровой и солнечной энергии и открывают доступ к европейским рынкам.

Какая провинция показывает самый быстрый потенциал роста в ближайшей перспективе?

Британская Колумбия набирает обороты благодаря ветровым закупкам под руководством коренных народов, которые добавляют почти 5000 ГВт·ч ежегодно в провинциальную сеть.

Последнее обновление страницы: