Размер и доля рынка магнитно-резонансной томографии (МРТ) Канады

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

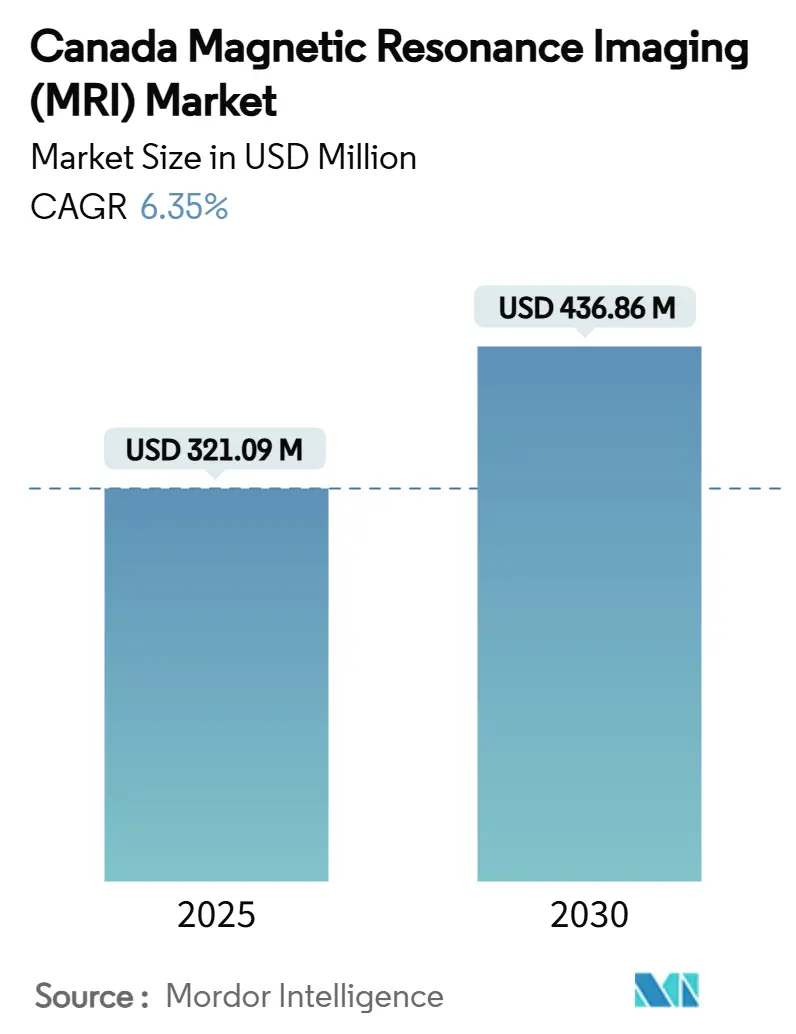

| Размер Рынка (2025) | 321.09 Миллион долларов США |

| Размер Рынка (2030) | 436.86 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.35% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка магнитно-резонансной томографии (МРТ) Канады от Mordor Intelligence

Размер мирового рынка МРТ-систем составляет 321,09 млн долл. США в 2025 году и, по прогнозам, достигнет 436,83 млн долл. США к 2030 году, увеличиваясь при CAGR 6,35%. Постоянный спрос на высокопольные сканеры, правительственные программы по сокращению очередей на визуализацию и быстрые прорывы в портативных безгелиевых платформах управляют моделями роста. Поставщики, интегрирующие квантовые детекторы и машинно-обучаемую реконструкцию, теперь дифференцируются по скорости диагностики, а не только по мощности магнита, в то время как амбулаторные провайдеры используют эти возможности для завоевания объемов, ранее заблокированных в больницах. Перестройка базы поставщиков в сторону отечественного производства магнитов и альтернативных технологий охлаждения еще больше снижает риск закупок и расширяет географическое участие. В целом, инвестиции в прикроватную визуализацию, исследовательские сканеры сверхвысокого поля и инструменты рабочих процессов на основе ИИ совместно укрепляют здоровую пятилетнюю траекторию расширения рынка МРТ-систем.

Ключевые выводы отчета

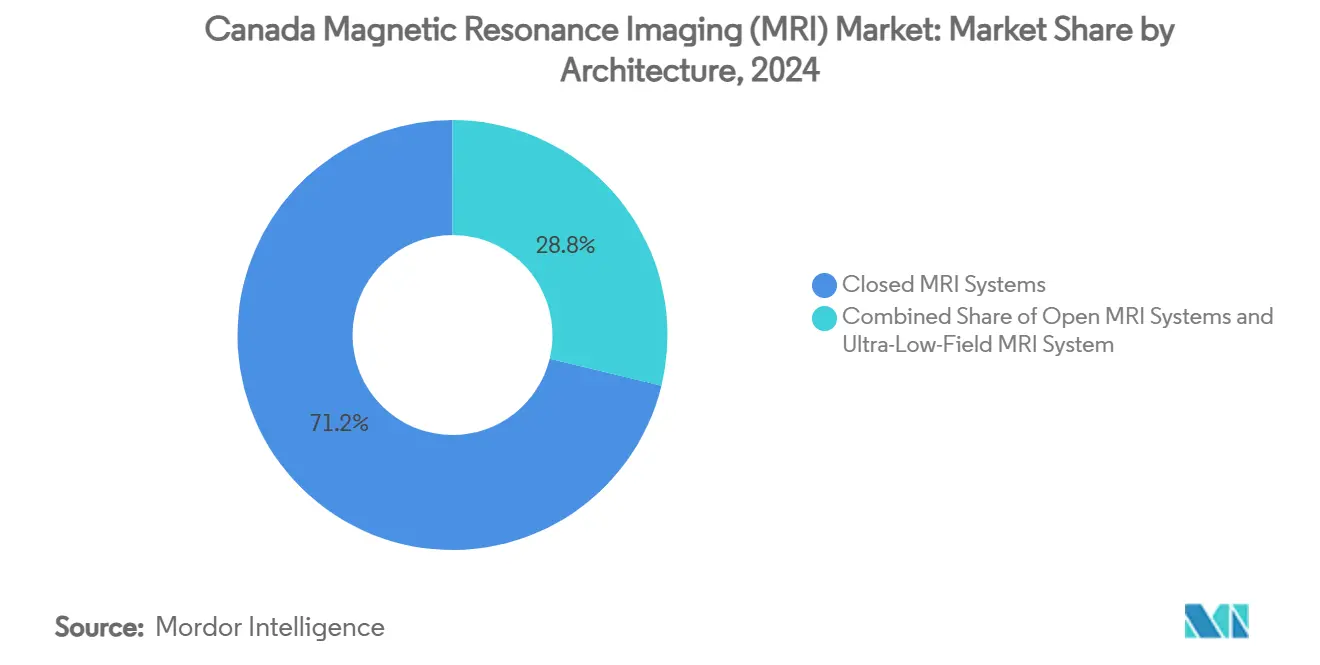

- По архитектуре закрытые сканеры занимали 71,25% доли рынка МРТ-систем в 2024 году, тогда как портативные и сверхнизкопольные устройства, по прогнозам, будут расти при CAGR 6,89% до 2030 года.

- По напряженности поля платформы 1,5 Тл сохранили 45,16% доли размера рынка МРТ-систем в 2024 году, в то время как системы 7 Тл фиксируют самый быстрый CAGR 7,25% до 2030 года.

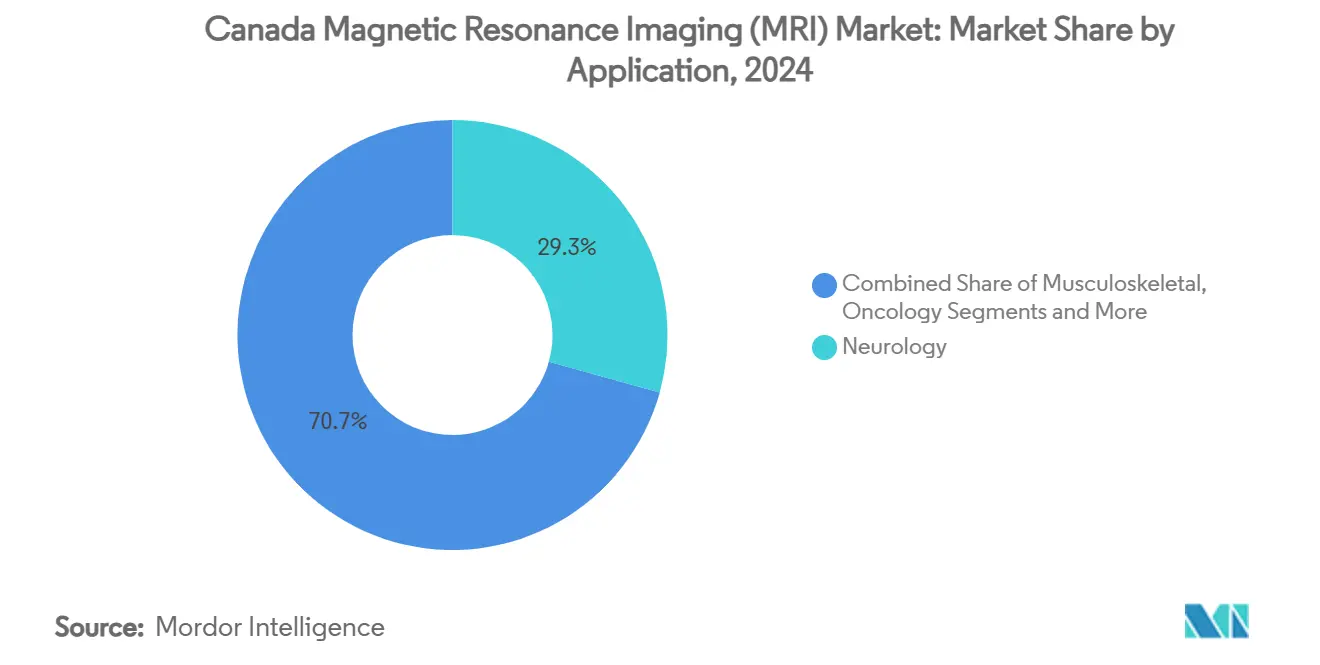

- По применению неврология принесла 29,38% выручки в 2024 году; онкология готовится к CAGR 7,82% в том же горизонте.

- По конечному пользователю больницы контролировали 62,35% доли в 2024 году, однако центры диагностической визуализации расширяются при CAGR 7,17% до 2030 года.

Тенденции и аналитика рынка магнитно-резонансной томографии (МРТ) Канады

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +1.2% | Глобально; наибольшее в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Стареющее население и растущие направления на визуализацию | +0.9% | Северная Америка, Европа, Япония | Долгосрочно (≥ 4 лет) |

| Государственное финансирование для сокращения времени ожидания МРТ | +0.8% | Канада, Великобритания, Австралия, Северные страны | Среднесрочно (2-4 года) |

| Технологический прогресс МРТ-систем | +1.1% | Глобально, во главе с Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Внедрение портативных МРТ сверхнизкого поля | +0.7% | Глобально; раннее внедрение в США и Европе | Краткосрочно (≤ 2 лет) |

| Расширение частно финансируемых клиник визуализации | +0.6% | Северная Америка; развивается в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

Квантовая гиперполяризованная МРТ усиливает метаболические сигналы в 100 000 раз, позволяя клиницистам картировать метаболизм опухоли без радиоактивных трассеров и обнаруживать злокачественные новообразования, которые пропускает обычная визуализация [1]Технический университет Мюнхена, "Квантовые технологии для визуализации рака," EurekAlert, eurekalert.org. Внедрение наиболее сильно в онкологических центрах, лечащих рак поджелудочной железы и мозга, где раннее выявление повышает шансы на выживание, а возмещение соответствует улучшенным результатам. Регулирующие органы в США и Европе адаптируют пути утверждения для размещения этих квантово-усиленных последовательностей. Больницы, внедряющие технологию, сообщают о более высоком привлечении направлений, укрепляя долгосрочный спрос на премиальные сканеры на рынке МРТ-систем.

Стареющее население и растущие направления на визуализацию

Медианный возраст в развитых экономиках превышает 40 лет, повышая заболеваемость инсультом, остеоартритом и нейродегенеративными заболеваниями. Портативные системы, одобренные для прикроватного неврологического использования, сокращают время от двери до сканирования, особенно для триажа инсульта в отделениях неотложной помощи. Визуализация в месте оказания помощи также поддерживает гериатрическую помощь в учреждениях долгосрочного ухода, которым не хватает места для обычных кабинетов. Эти достижения в доступности переводятся в более высокие годовые объемы сканирования, позитивный цикл спроса для рынка МРТ-систем.

Государственное финансирование для сокращения времени ожидания МРТ

Онтарио выделил 70 млн долл. США на безгелиевые системы, в то время как Британская Колумбия поставила цель сокращения времени ожидания на 50% через новые установки и сервисные контракты. Эти программы поддерживают поставщиков, предлагающих магниты с низким обслуживанием и долгосрочные гарантии работоспособности. Рамочные тендеры, охватывающие обучение и сервис, эскалируют краткосрочные конвейеры заказов и создают предсказуемую выручку на прогнозируемый период для рынка МРТ-систем.

Технологический прогресс МРТ-систем

Квантовые алмазные датчики продемонстрировали пространственное разрешение до десяти миллионных долей метра, открывая визуализацию клеточного уровня для фармацевтических исследований [2]Доминик Бухер, "Новый квантовый датчик поднимает магнитно-резонансную томографию на микроскопический уровень," Wiley Analytical Science, analyticalscience.wiley.com . В то же время глубоко-обучаемая реконструкция сокращает длительность сканирования с 45 минут до пяти без потери диагностической ценности. Поставщики упаковывают эти алгоритмы в панели управления рабочими процессами, которые автоматически направляют изображения к узкоспециализированным радиологам, расширяя пропускную способность и повышая экономическое обоснование для премиальных моделей на рынке МРТ-систем.

Внедрение портативных МРТ сверхнизкого поля

Одобренные FDA прикроватные сканеры исключают магнитное экранирование, трехфазное питание и гелий, снижая установленную стоимость почти на 70% по сравнению с фиксированными помещениями. Клинические исследования подтверждают эквивалентность для конкретных неврологических обследований, укрепляя доверие среди неврологов по инсульту и команд реанимации. Ранние последователи ссылаются на более быструю пропускную способность и новые потоки доходов от программ сельского охвата, поддерживая ускоренное проникновение портативных устройств.

Расширение частно финансируемых клиник визуализации

Сети, поддерживаемые частным капиталом, продолжают приобретать общественные центры и наслаивать программное обеспечение триажа на основе ИИ, которое максимизирует использование активов. Покупка RadNet iCAD на 103 млн долл. США совместила ИИ маммографии с его многоштатной сетью МРТ, обеспечивая сканирование в тот же день и быстрое чтение для самоплательщиков. Рост этих амбулаторных сетей повышает совокупный спрос на системы и меняет модели направлений внутри рынка МРТ-систем.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные затраты МРТ-кабинетов | −1.8% | Глобально; наиболее остро в развивающихся экономиках | Долгосрочно (≥ 4 лет) |

| Ограничения поставки гелия и волатильность цен | −1.1% | Глобально; переменный региональный доступ | Среднесрочно (2-4 года) |

| Нехватка МРТ-технологов и радиологов | −0.9% | Северная Америка, Европа; распространяется на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Ограниченное государственное возмещение передовых последовательностей | −0.7% | Северная Америка, избранные европейские рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты МРТ-кабинетов

Полносервисные установки превышают 1 млн долл. США и требуют специализированного экранирования, бесперебойного питания и обученного персонала. Плотность сканеров в странах с низким доходом оставалась ниже 2 единиц на миллион населения в 2024 году, подчеркивая разрывы в доступности. Модели лизинга и общих услуг частично компенсируют барьеры, но затраты жизненного цикла все еще отпугивают малые больницы и сдерживают внедрение в рамках рынка МРТ-систем.

Ограничения поставки гелия и волатильность цен

Периодические дефициты подняли цены на гелий более чем на 50% между 2017 и 2025 годами, создавая незапланированные простои для учреждений, которые не имеют систем рекуперации. Поставщики теперь отдают приоритет криоген-легким или безгелиевым магнитам; однако премиальные прайс-листы могут задерживать закупки в регионах, чувствительных к бюджету. Пока поставки не стабилизируются, неопределенность сдерживает распределение капитала на новые сканеры и модернизацию.

Сегментный анализ

По архитектуре: закрытые системы царствуют, а портативные растут

Закрытые платформы принесли 71,25% выручки в 2024 году, потому что хирурги и онкологи полагаются на их изображения с высоким отношением сигнал/шум для сложных случаев. Учреждения ценят широкую экосистему катушек и зрелые сервисные сети, которые поддерживают минимальные простои. Тем не менее портативная волна неоспорима: сверхнизкопольные единицы показывают CAGR 6,89%, поскольку отделения неотложной помощи, травматологические центры и сельские больницы принимают прикроватные обследования, которые обходят транспортировку и задержки в очередях. Поставщики консультируют архитекторов по помещениям с легким экранированием, которые упрощают модернизацию, помогая поддерживать доминирование закрытых систем на рынке МРТ-систем.

Портативная ниша открывает совершенно новые точки оказания помощи. Дизайн передвижной тележки Hyperfine помещается в узкие пространства, работает от стандартного питания и никогда не выпускает гелий. Исследования результатов документируют более быстрое принятие решений по инсульту, что питает благоприятное возмещение и гранты. По мере расширения клинических доказательств на опорно-двигательное и педиатрическое использование, вклад сегмента в размер рынка МРТ-систем будет ускоряться, хотя маловероятно, что он обгонит закрытые установки в ближайшем будущем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По напряженности поля: стабильность среднего диапазона встречает сверхвысокие амбиции

При доле 45,16% 1,5 Тл остается рабочей лошадкой, потому что протоколы, импланты и обучение радиологов сосредоточены на этом поле. Больничные PACS и контрастные среды оптимизированы для его сигнального профиля, сохраняя стабильную установленную базу в регионах. Между тем, 7 Тл обеспечивает наивысший рост при CAGR 7,25%, поскольку одобрение FDA для клинических неврологических сканирований перемещает магнит из исследовательских лабораторий в третичные центры. Ценники зависают на уровне 10 млн долл. США, но грантовое финансирование и филантропические дары помогают поглотить премию.

Модели 3 Тл адресуют применения, где более высокое разрешение материально изменяет пути оказания помощи, особенно планирование хирургии эпилепсии и характеризацию сердечной ткани. Поставщики, которые поставляют как средне-, так и сверхвысокопольные линии, могут увеличивать продажи в рамках своих сервисных контрактов, обеспечивая аннуитетные потоки, даже поскольку доля рынка МРТ-систем остается взвешенной к 1,5 Тл.

По применению: неврология лидирует; онкология быстро поднимается

Доля неврологии в 29,38% проистекает из непревзойденной способности МРТ визуализировать архитектуру серого вещества, тракты белого вещества и модели перфузии без ионизирующего излучения. Функциональные и диффузионные последовательности помогают диагностике инсульта, рассеянного склероза и травматических повреждений, поддерживая рутинное использование. Онкология, однако, фиксирует CAGR 7,82%, поскольку метаболическая и количественная визуализация распространяется от академических испытаний к основной практике. Гиперполяризованные агенты теперь мониторят ответ опухоли через дни после начала терапии, позволяя более быстрые корректировки протокола.

Опорно-двигательные обследования набирают импульс от наблюдения спортивных травм, тогда как кардиологические сканирования получают выгоду от новых техник сжатого зондирования, которые исключают задержки дыхания. Каждое подполе толкает поставщиков к усовершенствованию катушек, программного обеспечения и эргономики стола, увеличивая коллективный размер рынка МРТ-систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, но амбулаторные центры ускоряются

Больницы все еще захватывают 62,35% расходов, потому что они управляют травматологическими путями, интенсивной терапией и хирургическим стадированием, которые требуют немедленной визуализации на месте. Их бюджеты также поглощают капитал и модификации учреждений, необходимые для высокопольных магнитов. Рынок МРТ-систем, тем не менее, склоняется к амбулаторным сетям, которые показывают CAGR 7,17%, обеспечивая слоты в тот же день и прозрачные цены для самоплательщиков.

Инвесторы консолидируют отдельно стоящие сайты в региональные бренды, оснащенные стандартизированными сканерами и поддержкой принятия решений на основе ИИ. Более короткие обороты отчетов и дружественное к пациенту планирование привлекают направляющих врачей от перегруженных больниц. Мобильные флоты дополнительно расширяют охват до корпоративных кампусов и учреждений по уходу, расширяя базу конечных пользователей.

Географический анализ

Северная Америка остается крупнейшим региональным вкладчиком в рынок МРТ-систем, поддерживаемым благоприятным возмещением, зрелой сетью направлений и интенсивной исследовательской деятельностью. Модернизация мощностей смещается к гелий-легким моделям, которые смягчают операционный риск, в то время как сельские инициативы, финансируемые под американским Законом об инвестициях в инфраструктуру и рабочие места, финансируют портативные развертывания в больницах критического доступа. Европа следует со стабильным спросом, движимым стареющим населением и единым регулированием устройств, которое облегчает пан-региональные запуски. Климатические цели ЕС укрепляют предпочтение покупки энергоэффективных магнитов, подталкивая поставщиков к сокращению криогена.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый абсолютный рост. Общественные больницы Китая устанавливают дополнительные кабинеты 1,5 Тл под текущими программами модернизации, а отечественные производители агрессивно конкурируют по цене. Индия фиксирует двузначные добавления сканеров, поскольку частные сети расширяются в городах второго уровня. В Японии и Южной Корее передовые исследовательские центры принимают 7 Тл для нейрососудистого картирования, поддерживаемые правительственными грантами на НИОКР. Разнообразная покупательная способность означает, что поставщики должны предлагать многоуровневые портфолио, но совокупный объем материально поднимает глобальный размер рынка МРТ-систем.

Латинская Америка и Ближний Восток и Африка представляют смешанные перспективы. Бразилия и Мексика стимулируют частные инвестиции в визуализацию, но валютная волатильность иногда задерживает импорт. Государства Залива финансируют установки сверхвысокого поля в академических медицинских городах, нацеливаясь на привлечение медицинского туризма. Учреждения к югу от Сахары зависят от донорского финансирования или моделей общих услуг, ограничивая годовое поглощение единиц. Тем не менее, мобильные и портативные решения привлекают внимание для охраны материнского здоровья и лечения инсульта, предлагая долгосрочный потенциал роста.

Конкурентная среда

Рынок МРТ-систем размещает солидное ядро из трех многонациональных компаний - GE Healthcare, Siemens Healthineers и Philips - которые совместно контролируют обширные производственные, программные и сервисные двигатели. Их совокупные расходы на НИОКР превышают 3 млрд долл. США ежегодно, питая быстрые итерации в катушках, градиентных усилителях и реконструкционном ИИ. Каждая внедрила гелий-легкие или с нулевым выкипанием платформы для смягчения товарных колебаний и согласования с мандатами устойчивости. Участники рынка, такие как Canon Medical, United Imaging и Neusoft Medical Systems, дифференцируются через агрессивное ценообразование, интерфейсы на местном языке и гибкое финансирование.

Стратегическое сотрудничество теперь сосредоточено на программных экосистемах. Siemens заплатил 150 млн долл. США за расширение производства магнитных катушек в США и обязался выделить 250 млн фунтов стерлингов на центр ИИ в Великобритании, обеспечивая быстрые развертывания прошивки и региональную поддержку сервиса [3]Пресс-служба Siemens Healthineers, "Siemens расширит оксфордское учреждение," siemens-healthineers.com . GE объединяет свою платформу ИИ Edison через модальности, облегчая перекрестное обучение между КТ и МРТ для единой отчетности. Специалист по портативным решениям Hyperfine использует размещенный в облаке набор ИИ, который автоматически центрирует сканирования мозга и загружает данные для обзора неврологом, позиционируя себя как нарушителя в рамках рынка МРТ-систем.

Слияния и поглощения остаются активными: приобретение RadNet iCAD включило ИИ для визуализации молочной железы в его национальную сеть центров, в то время как Function Health поглотил Ezra для объединения подписок на профилактический скрининг с быстрым доступом к МРТ. Поставщики также ведут совместные исследовательские соглашения; Philips сотрудничает с Техническим университетом Мюнхена по гиперполяризованным агентам, ускоряя трансляцию в клинику. Эти маневры консолидируют возможности и блокируют сервисные доходы, но место остается для нишевых новаторов в катушках, тихой градиентной технологии и фотон-считающем обнаружении для вырезания прибыльных сегментов.

Лидеры индустрии магнитно-резонансной томографии (МРТ) Канады

-

GE Healthcare

-

FUJIFILM Holdings Corporation

-

Koninklijke Philips N.V.

-

Canon (Canon Medical Systems)

-

Siemens Healthineers

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Май 2025: SubtleHD от Subtle Medical получило одобрение Health Canada, обеспечивая до 80% более быстрые МРТ-сканирования через программное обеспечение улучшения изображений.

- Апрель 2023: Больница общего профиля Келоуна (Канада) установила новый МРТ-сканер под инвестицией 30 млн канадских долларов (22,6 млн долларов США) для удвоения годовой мощности сканирования.

- Февраль 2023: Больница общего профиля Джорджиан Бей (Канада) получила 800 000 канадских долларов (604 663 долларов США) операционных средств для запуска МРТ-услуг на месте.

Объем отчета о рынке магнитно-резонансной томографии (МРТ) Канады

В соответствии с объемом отчета, магнитно-резонансная томография - это медицинская техника визуализации, используемая в радиологии для создания изображений анатомии и физиологических процессов организма. Эти изображения далее используются для диагностики и обнаружения присутствия аномалий в организме. Рынок магнитно-резонансной томографии (МРТ) Канады сегментирован по архитектуре (закрытые МРТ-системы и открытые МРТ-системы), напряженности поля (МРТ-системы слабого поля, МРТ-системы высокого поля, МРТ-системы очень высокого поля и МРТ-системы сверхвысокого поля), применению (онкология, неврология, кардиология, гастроэнтерология, опорно-двигательная система и другие применения). Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Закрытые МРТ-системы |

| Открытые МРТ-системы |

| Портативные / сверхнизкопольные МРТ-системы |

| Слабое поле (< 0,5 Тл) |

| Среднее поле (0,5-1,4 Тл) |

| Высокое поле (1,5 Тл) |

| Очень высокое поле (3 Тл) |

| Сверхвысокое поле (7 Тл) |

| Неврология |

| Онкология |

| Опорно-двигательная система |

| Кардиология |

| Гастроэнтерология и гепатобилиарная система |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Прочие |

| По архитектуре | Закрытые МРТ-системы |

| Открытые МРТ-системы | |

| Портативные / сверхнизкопольные МРТ-системы | |

| По напряженности поля | Слабое поле (< 0,5 Тл) |

| Среднее поле (0,5-1,4 Тл) | |

| Высокое поле (1,5 Тл) | |

| Очень высокое поле (3 Тл) | |

| Сверхвысокое поле (7 Тл) | |

| По применению | Неврология |

| Онкология | |

| Опорно-двигательная система | |

| Кардиология | |

| Гастроэнтерология и гепатобилиарная система | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Прочие |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка магнитно-резонансной томографии (МРТ) Канады?

По прогнозам, рынок МРТ-систем достигнет 436,83 млн долл. США в 2030 году.

Кто ключевые игроки на рынке магнитно-резонансной томографии (МРТ) Канады?

GE Healthcare, FUJIFILM Holdings Corporation, Koninklijke Philips N.V., Canon (Canon Medical Systems) и Siemens Healthineers являются основными компаниями, работающими на рынке магнитно-резонансной томографии (МРТ) Канады.

Какая архитектура МРТ растет быстрее всего?

По прогнозам, портативные и сверхнизкопольные устройства будут расти при CAGR 6,89% до 2030 года.

Почему сверхвысокопольные сканеры 7 Тл привлекают внимание?

Платформы 7 Тл обеспечивают превосходное нейрососудистое разрешение и расширяются от исследовательских условий к клиническому использованию, обеспечивая CAGR 7,25%.

Последнее обновление страницы: