Размер и доля рынка камера-модулей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

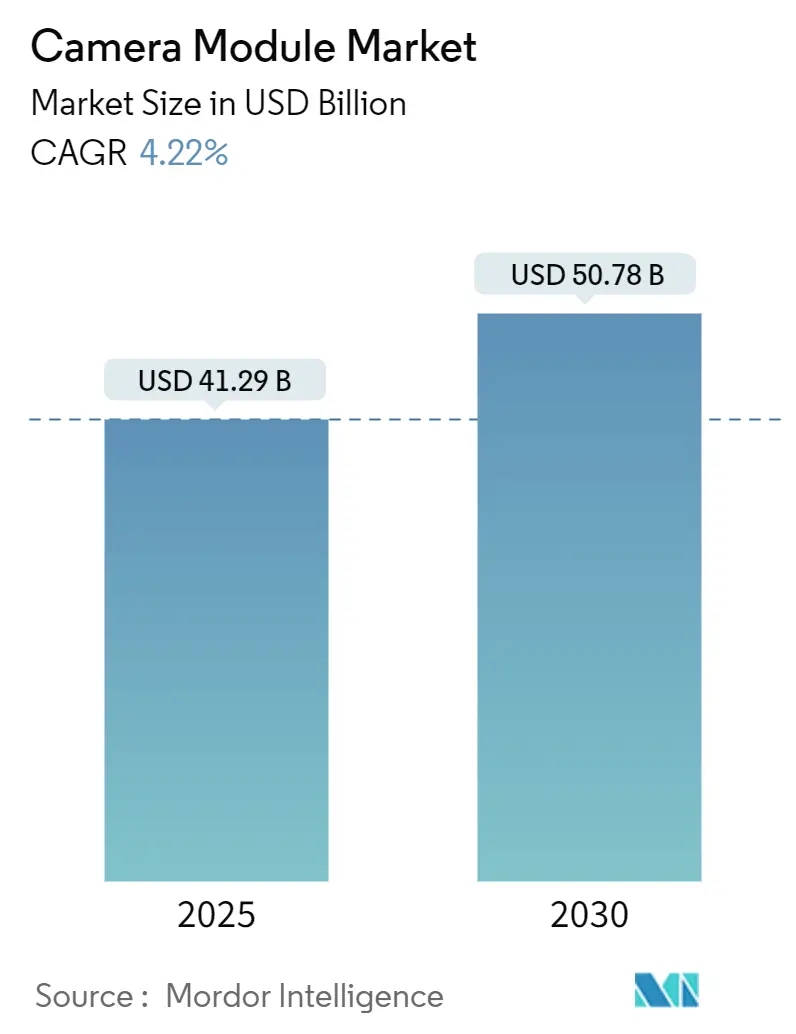

| Размер Рынка (2025) | 41.29 Миллиардов долларов США |

| Размер Рынка (2030) | 50.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

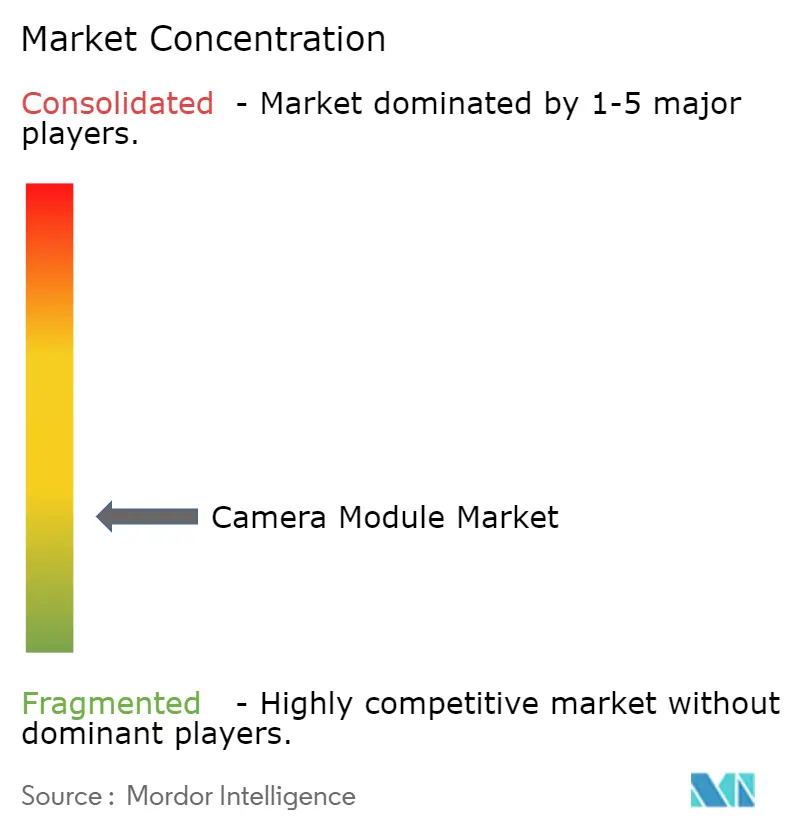

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка камера-модулей от Mordor Intelligence

Рынок камера-модулей оценивается в 41,29 млрд долларов США в 2025 году и прогнозируется к достижению 50,78 млрд долларов США к 2030 году, что отражает CAGR 4,22% за период. Рост смещается от чистого расширения объемов к инновациям с богатым функционалом, поскольку насыщение рынка телефонов подталкивает производителей к мульти-камерным массивам, складной оптике с зумом и обработке ИИ на устройстве. Автомобильные мандаты безопасности, аналитика на граничных устройствах для видеонаблюдения и emerging XR-устройства расширяют потоки доходов за пределы традиционных мобильных поставок. Производители компонентов приоритизируют устойчивость цепочек поставок после землетрясения на Тайване в 2024 году, которое выявило уязвимость в поставках голосовых катушечных моторов (VCM), в то время как правительства, такие как Индия, используют производственные связанные стимулы для локализации сборки и привлечения новых инвестиций. Конкурентная интенсивность растет, поскольку корейские, японские и китайские поставщики соревнуются за обеспечение позиций интеллектуальной собственности в высокодоходных нишах, таких как камеры под дисплеем и перископические модули.

Ключевые выводы отчета

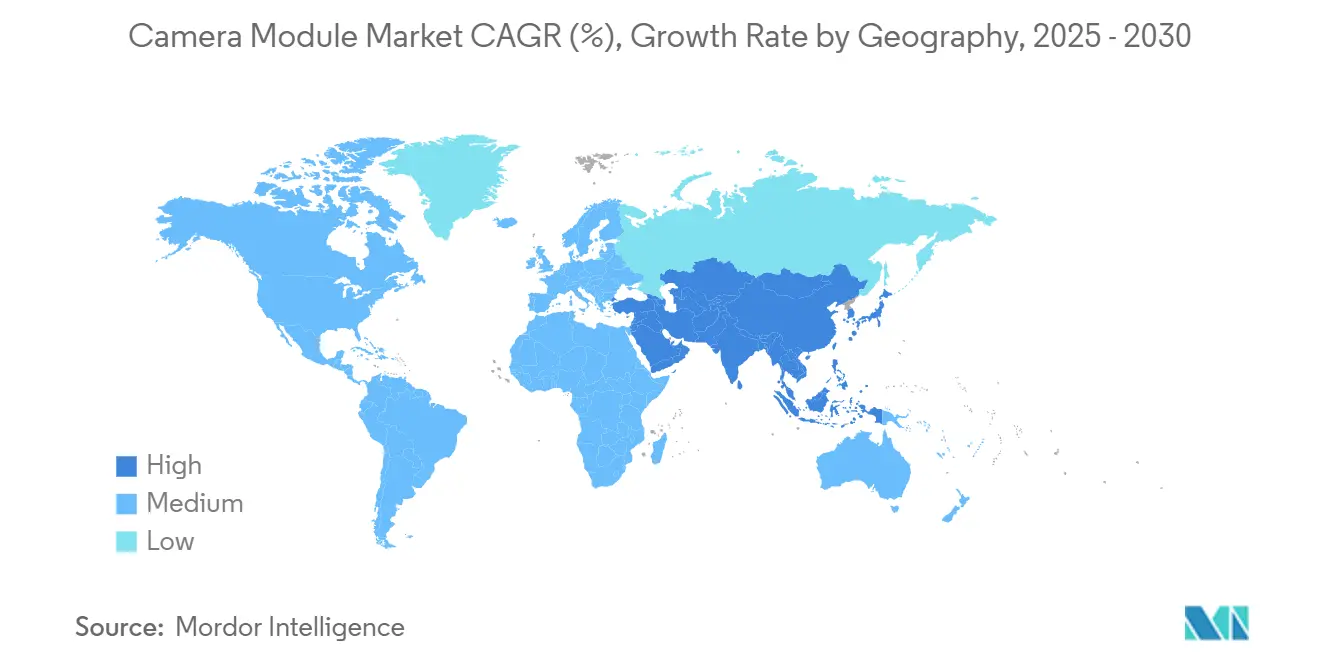

- По географии Азиатско-Тихоокеанский регион занимал 59,7% доли рынка камера-модулей в 2024 году, в то время как регион Ближнего Востока и Африки прогнозируется к расширению с CAGR 6,5% до 2030 года.

- По применению сегмент мобильных/смартфонов составил 69,4% доходов 2024 года; автомобильный сегмент развивается с CAGR 9,1% между 2025 и 2030 годами.

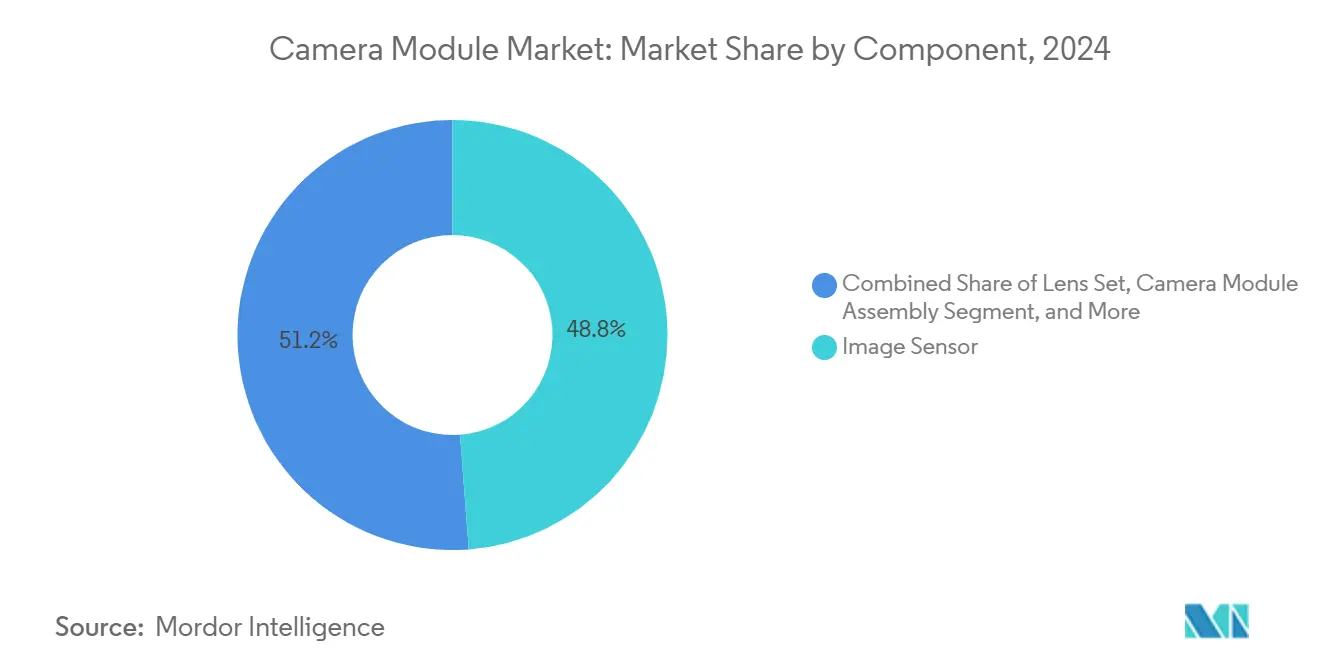

- По компонентам датчики изображения внесли 48,8% доходов в 2024 году, в то время как VCM настроены на самый быстрый рост с CAGR 7,2% за прогнозный период.

- По разрешению в пикселях уровень 8-13 МП захватил 34,7% размера рынка камера-модулей в 2024 году; разрешения выше 13 МП готовы к CAGR 6,8% до 2030 года.

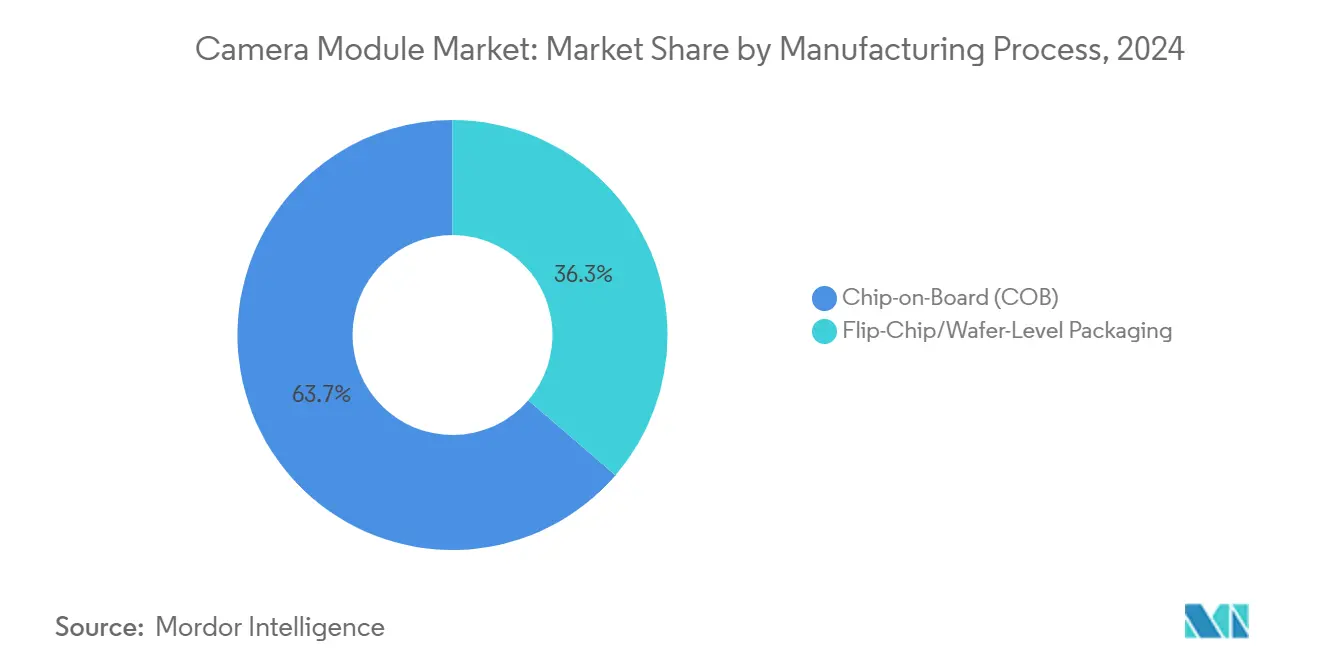

- По производственному процессу чип-на-плате сохранил 63,7% доли доходов в 2024 году; упаковка на уровне пластины лидирует по росту с перспективой CAGR 8,1%.

- По форм-фактору модуля компактные CCM-дизайны командовали 83,6% доходов 2024 года, в то время как MIPI-интерфейсные модули демонстрируют наивысший прогнозируемый CAGR на уровне 8,7%.

Тенденции и анализ глобального рынка камера-модулей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Принятие мульти-камерных смартфонов (≥ 4 линз) | +1.2% | Китай, более широкая Азиатско-Тихоокеанская область | Краткосрочный (≤ 2 лет) |

| Регулирования по задней видимости и ADAS | +0.9% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Граничные ИИ видеонаблюдение для умных городов | +0.7% | Ближний Восток, распространение на Азиатско-Тихоокеанский регион и Европу | Среднесрочный (2-4 года) |

| Интеграция перископической складной оптики | +0.8% | Глобальные премиум смартфоны | Среднесрочный (2-4 года) |

| PLI-управляемая местная сборка модулей в Индии | +0.4% | Индия | Среднесрочный (2-4 года) |

| 3D глубинное восприятие для XR гарнитур | +0.6% | Северная Америка, Южная Корея | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Принятие мульти-камерных смартфонов, превышающих три линзы в китайских флагманах

Китайские бренды мобильных телефонов превратили мульти-камерные массивы в основные спецификации, подталкивая среднее количество линз к пяти к 2025 году. Большие размеры датчиков, выделенные ультра-широкие и макро съемочные устройства, а также перископические телефото модули укрепляют смартфоны как основные инструменты визуализации. В сочетании с вычислительной фотографией эти массивы обеспечивают ночной режим, портретные и высокозумные функции, которые дифференцируют устройства в насыщенном поле телефонов. Отечественные цепочки поставок быстро масштабируются, оказывая давление на действующих участников, при этом возвышая рынок камера-модулей как критическую арену для идентичности бренда и намерения потребителей к обновлению. Прототип перископа 200 МП от Huawei иллюстрирует скачок в оптических амбициях.[1]Huawei Central, "Huawei Testing 200 MP Periscope," huaweicentral.com ИИ-управляемая вычислительная фотография извлекает больше динамического диапазона и контроля шума из малых пикселей, позволяя брендам продавать профессиональные изображения без больших датчиков.

Мандаты камер задней видимости и ADAS (FMVSS 111, EU GSR)

Правила безопасности в Соединенных Штатах и Европейском Союзе превратили камеры заднего вида и кругового обзора из дополнительных аксессуаров в обязательные компоненты. Автопроизводители интегрируют несколько линз для удовлетворения требований мониторинга слепых зон, поддержания полосы движения и обнаружения пешеходов, генерируя повторяющийся спрос на защищенные, температуро-стойкие модули. US NCAP теперь оценивает предупреждение о слепых зонах, помощь в поддержании полосы движения и автоматическое экстренное торможение для пешеходов, повышая базовое количество камер на транспортное средство.[2]National Highway Traffic Safety Administration, "New Car Assessment Program Final Decision Notice," nhtsa.gov Автопроизводители поэтому заказывают системы кругового обзора, которые превышают минимумы соответствия, умножая узлы датчиков и продвигая рынок камера-модулей.

Развертывания ИИ-способной граничной аналитики видеонаблюдения в проектах умных городов Ближнего Востока

Программы умных городов в Заливе развертывают граничные ИИ камеры, которые выполняют обнаружение объектов, сопоставление лиц и аналитику трафика непосредственно на модуле. Производители встраивают NVIDIA Jetson Orin NX или аналогичные системы-на-модулях внутри компактных корпусов, устраняя задержки, связанные с центральными серверами, и снижая расходы на пропускную способность. Интеграторы безопасности используют эти возможности для доставки предупреждений об инцидентах в реальном времени, тепловых карт плотности толпы и распознавания номерных знаков, позиционируя интеллектуальную визуализацию как столп городской мобильности и инфраструктуры общественной безопасности. Результирующий сдвиг от продажи оборудования к повторяющимся подпискам на программное обеспечение и аналитику повышает доходы за время жизни на развертывание и укрепляет устойчивость рынка камера-модулей в экономических циклах. Модели начального уровня i-PRO U-серии дистиллируют обнаружение объектов и безопасность уровня FIPS в блоки стоимостью менее 400 долларов США.[3]i-PRO Co. Ltd., "i-PRO Introduces U-series," i-pro.com Этот граничный поворот снижает пропускную способность, решает законы о суверенитете данных и увеличивает ASP модулей через интегрированный ИИ кремний.

Бум перископической/складной оптики, повышающий количество линз на модуль

Архитектуры складной оптики перенаправляют свет через призмы и зеркала, обеспечивая 4×-9× оптический зум без увеличения толщины телефона. Реализации непрерывного зума, демонстрируемые ведущими поставщиками модулей, доставляют гибкость кадрирования, подобную DSLR, в смартфоны. Эта инновация повышает количество компонентов и допуски выравнивания, катализируя инвестиции в точное активное выравнивание и автоматизированные калибровочные линии. Ландшафт интеллектуальной собственности нагревается, поскольку OEM подают патенты на оптически стабилизированные перископические сборки, создавая сцену для роялти-несущего кросс-лицензирования и стратегических союзов, которые будут влиять на прибыльность рынка камера-модулей в течение прогнозного горизонта.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит VCM актуаторов после землетрясения на Тайване | -0.7% | Глобальная цепочка смартфонов | Краткосрочный (≤ 2 лет) |

| Проблемы выхода оптики на уровне пластины в модулях под дисплеем | -0.5% | Глобальные флагманы | Среднесрочный (2-4 года) |

| Патентные споры по сложенным CIS | -0.4% | США, Япония, Южная Корея | Среднесрочный (2-4 года) |

| Задержки соответствия кибербезопасности EN 303 645 | -0.3% | Европейский Союз | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения поставок VCM актуаторов после землетрясения 2024 года на Тайване

Сейсмическое событие 2024 года нарушило плотно сгруппированную экосистему VCM, вызвав дефицит, который прокатился по линиям сборки смартфонов по всему миру. OEM ускорили двойное снабжение и преследовали пьезоэлектрические альтернативы, которые обещают более низкое энергопотребление и более быстрое время отклика. Производители компонентов приступили к географической диверсификации, возводя мощности в Юго-Восточной Азии для снижения рисков будущих катастроф. Эпизод также подпитал стратегии вертикальной интеграции среди ведущих корейских и китайских поставщиков, поскольку доступ к критическим актуаторам стал решающим для графика запуска премиум-камер. Alps Alpine раскрыла давление прибыли от премий за закупку и диверсифицирует в производство на двух площадках.[4]Alps Alpine, "Integrated Report 2023," alpsalpine.comПьезоэлектрические альтернативы предлагают бесшумное, низкоэнергетическое приведение в действие и меньшую зависимость от нишевых намотчиков катушек.

Потери выхода оптики на уровне пластины в модулях камер под дисплеем

Встраивание камер под активными OLED пикселями обеспечивает непрерывные экраны, но налагает строгие требования к чистоте оптического пути и выравниванию. Остатки и загрязнение частицами во время нано-импринт литографии для мотыльковых антиотражающих слоев приводят к потерям выхода, подталкивая производственные затраты за пределы бюджетов телефонов среднего уровня. Исследовательские лаборатории сообщают об инкрементальных 3% приростах пропускной способности через наноструктурированные покрытия, но масштабирование массового производства остается ограниченным. Следовательно, стрелки под дисплеем остаются ограниченными флагманскими устройствами, ограничивая объемный потенциал роста для соответствующих поставщиков и сдерживая краткосрочный рост для этого emerging сегмента рынка камера-модулей.

Сегментный анализ

По компонентам: VCM приводят революцию точности

VCM актуаторы поддерживают быстрый автофокус и оптическую стабилизацию изображения, делая их стратегическими рычагами для дифференцирования производительности фото и видео. CAGR сегмента 7,2% превосходит более широкий рынок камера-модулей, поскольку бренды телефонов выделяют четкость при слабом освещении и кинематографическую съемку движения. Дефицит, вызванный землетрясением, стимулировал изучение пьезоэлектрических и MEMS альтернатив, однако VCM сохраняют преимущества по стоимости и зрелости. Одновременно датчики изображения держали 48,8% доли доходов в 2024 году, получая выгоду от сложенных архитектур, которые интегрируют память на датчике, обеспечивая серийную съемку и мульти-кадровый HDR. Достижения в задней подсветке снизили шумовые пороги, расширив динамический диапазон для мобильных и автомобильных приложений.

Тенденции интеграции связывают VCM с алгоритмами фазового детектирования в датчике, позволяя системам фокусировки переключаться от аппаратного к программному симбиозу. Наборы линз растут в сложности по мере распространения складной оптики и дизайнов с переменной апертурой, в то время как сборщики модулей принимают роботику активного выравнивания для достижения допусков на уровне микрон. Эти изменения укрепляют сдвиг рынка камера-модулей к более высокой стоимости за единицу даже при замедлении роста смартфонов. Поставщики, инвестирующие в инновации актуаторов и ко-разработку датчик-линза, позиционируют себя в премиальном конце кривой маржи отрасли камера-модулей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу датчика: доминирование CMOS движет инновации

Технология CMOS владеет 90,1% поставок, ее одночиповая интеграция и низкое энергопотребление делают CCD в значительной степени устаревшим. Варианты с задней подсветкой (BSI) лидируют на инновационном фронте, расширяясь с CAGR 4,24%, поскольку они повышают квантовую эффективность для ночной фотографии и зрения автономных транспортных средств. Дизайны CMOS с высоким динамическим диапазоном (HDR) теперь используют латеральные переполняющие конденсаторы для захвата экстремальных диапазонов яркости в одной экспозиции, удовлетворяя строгим автомобильным требованиям безопасности.

Трехмерная укладка подталкивает логику обработки под плоскость фотодиода, сокращая сигнальные пути и открывая двери нейроморфному, событийному восприятию, которое выводит только изменения на уровне пикселей. Такие архитектуры снижают требования к пропускной способности и энергии, критические для развертываний граничного ИИ. Непрерывная оптимизация CMOS обеспечивает, что рынок камера-модулей остается движимым достижениями датчиков, которые каскадируют в целые подсистемы визуализации.

По пикселям/разрешению: среднее звено доминирует, в то время как высокое разрешение ускоряется

Диапазон 8-13 МП остается рабочей лошадкой индустрии, контролируя 34,7% доходов благодаря своему балансу загрузки данных, разряда батареи и воспринимаемой четкости изображения. Техники вычислительной фотографии масштабируют детали без пропорционально больших файлов, позволяя OEM приоритизировать программные конвейеры над большими счетчиками пикселей. Датчики с двойным усилением и мульти-кадровое слияние извлекают превосходный динамический диапазон из аппаратного обеспечения среднего разрешения, укрепляя доминирование сегмента в чувствительных к стоимости смартфонах и IoT узлах зрения.

Наоборот, разрешения выше 13 МП поднимаются с CAGR 6,8%, движимые флагманскими перископическими камерами, медицинскими визуализационными зондами и промышленными инспекционными системами, которым нужна зернистая деталь. Четырехцветное байеровское пиксельное биннинг позволяет этим высокоразрешающим датчикам переключаться между полноразрешающей дневной съемкой и низкошумными ночными кадрами, охраняя энергетические бюджеты. Поскольку ограничения толщины модуля сохраняются, инновации в дизайне микро-линз и глубокотраншейной изоляции помогают поддерживать квантовую эффективность, закрепляя прирост размера рынка камера-модулей в премиальных уровнях.

По типу фокусировки: возможности автофокуса расширяют применения

Пиксели фазового детектирования автофокуса (PDAF), встроенные в CMOS массивы, сокращают время фокусировки, повышая показатели попадания серийных снимков в спортивных и экшн сценариях. Улучшения точности голосовых катушечных моторов и алгоритмы калибровки замкнутого контура обеспечивают стабильную оптическую стабилизацию изображения даже при расширенных фокусных расстояниях. Прототипы жидких линз обещают рефокусировку в миллисекундах без движущихся частей, уменьшая износ и поддерживая прочные промышленные развертывания.

Модули фиксированной фокусировки все еще обслуживают сканеры штрих-кодов, ноутбуки начального уровня и определенные инсталляции видеонаблюдения, где достаточна широкая глубина резкости. Программная оценка глубины размывает фоны или резкость критических областей по требованию, размывая линии сегментации оборудования. Эти разработки расширяют адресуемое пространство для рынка камера-модулей, позволяя поставщикам адаптировать производительность фокусировки к специфическим пороговым значениям стоимости и надежности применения.

По производственному процессу: инновации упаковки движут миниатюризацию

Линии чип-на-плате (COB) доставляют 63,7% поставок, используя установленную оснастку и давая благоприятные кривые стоимости для высокообъемной сборки смартфонов. Однако рынок камера-модулей наблюдает поворот к упаковке на уровне пластины (WLP) и флип-чипу, поскольку OEM требуют более тонкие профили и более жесткие допуски. Обещание WLP ко-выравнивания линза-датчик на стадии пластины исключает калибровку после сингуляции, обеспечивая z-высоты, совместимые со складными устройствами и AR очками.

Мотыльковые антиотражающие наноструктуры, вытравленные через нано-импринт литографию, повысили оптическую пропускную способность, смягчая штрафы затемнения под дисплеем. Флип-чип предлагает промежуточный путь, заимствуя из упаковки логики полупроводников для сокращения электрических путей и уменьшения электромагнитных помех. Инвестиции в продвинутую упаковку дифференцируют поставщиков и поддерживают ценообразование премиум-сегмента в отрасли камера-модулей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форм-фактору модуля: интеграция движет новые дизайны

Компактные камера-модули (CCM) доминируют с 83,6% доходов 2024 года, однако их внутренние компоновки развиваются для размещения складной оптики, больших датчиков и интегрированных ИИ ускорителей. Призменные перископические стеки обеспечивают 9× зум в пределах ограничений толщины менее 7 мм, переопределяя оптические возможности для тонких флагманов. Машины активного выравнивания теперь позиционируют несколько линз и датчиков в одном корпусе, сокращая спецификацию материалов и время сборки.

MIPI-интерфейсные модули являются самым быстрорастущим сегментом с CAGR 8,7%, благодаря стандартизированным CSI-2 и D-PHY связям, которые рационализируют мульти-камерную оркестровку в транспортных средствах, дронах и промышленных роботах. Конфигурируемость plug-and-play ускоряет циклы дизайна и сокращает стоимость квалификации, приглашая новых участников на рынок камера-модулей. Гибкость форм-фактора поддерживает emerging применения, такие как двухцелевой мониторинг салона и дверные звонки с распознаванием лиц, подпитывая инкрементальный спрос.

По применению: смартфоны лидируют, в то время как автомобильный сегмент ускоряется

Смартфоны сохраняют 69,4% доходов 2024 года, но рост единиц выровнялся, смещая акцент на более богатые наборы функций камер и более высокое долларовое содержание на телефон. Средняя метрика камер на устройство прогнозируется достичь пяти к 2025 году, укрепляя зависимость рынка камера-модулей от оптической дифференциации для запуска циклов обновления. Конвейеры вычислительной визуализации расширяют возможности датчиков, позволяя OEM извлекать результаты, подобные DSLR, из карманного оборудования.

Автомобильные модули, хотя и меньшие по объему, показывают самый быстрый CAGR 9,1%, поскольку регулирующие органы закрепляют требования задней видимости и кругового обзора. Пользовательские поляризационные фильтры и датчики с высоким динамическим диапазоном выдерживают блики, туман и отражения фар, сохраняя точность обнаружения объектов. Здравоохранение, видеонаблюдение и промышленная робототехника завершают спрос, каждая капитализируя достижения граничной аналитики, которые преобразуют сырые пиксели в действенные данные. Эти кросс-вертикальные приросты стабилизируют перспективы рынка против цикличности смартфонов.

Географический анализ

Рынок камера-модулей в Северной Америке

Азиатско-Тихоокеанский регион контролировал 59,7% глобальных доходов в 2024 году, продвигаемый плотными цепочками поставок, охватывающими датчики в Японии и на Тайване, сборки линз в материковом Китае и финишные линии во Вьетнаме и Индии. Программа Production Linked Incentive Нью-Дели возмещает капитальные расходы для отечественной сборки модулей, соблазняя многонациональных контрактных производителей локализовать производство и сократить время доставки. Полупроводниковая глубина Тайваня поставляет передовую логику для ИИ со-процессоров на камере, укрепляя системную важность региона.

Северная Америка и Европа сочетают спрос на премиальные телефоны со строгими стандартами безопасности транспортных средств, поддерживая стабильные требования для высоконадежных модулей. Программы XR гарнитур на базе США добавляют инкрементальные запросы для массивов глубинного восприятия, в то время как базовая кибербезопасность EN 303645 Европейского Союза расширяет циклы дизайна, но дает закаленные, обновляемые подключенные камеры. Режимы субсидий для автономии электрических транспортных средств далее встраивают камеры как критические входы восприятия.

Ближний Восток и Африка, самый быстрорастущий регион с CAGR 6,5%, банкует на развертываниях умных городов в Заливе, которые развертывают граничные ИИ камеры для аналитики потока трафика и общественной безопасности. Местные интеграторы партнерствуют с глобальными поставщиками оборудования для развертывания FIPS-совместимых сетей видеонаблюдения, катализируя вторичный спрос на хранение, вычисления и сетевые обновления. Южная Америка предлагает долгосрочный потенциал роста по мере роста проникновения смартфонов и конвергенции региональных стандартов автомобильной безопасности с прецедентами ЕС и США.

Конкурентный ландшафт

Концентрация рынка умеренная и имеет восходящую тенденцию, поскольку технические барьеры поднимаются. LG Innotek и Samsung Electro-Mechanics используют масштаб и вертикальный контроль для обеспечения флагманских дизайнерских побед среди корейских и американских брендов телефонов. Sunny Optical и другие китайские конкуренты закрыли разрывы качества, поддерживаемые государственным капиталом и агрессивными патентными заявками в перископическом зуме и архитектурах под дисплеем. Споры об интеллектуальной собственности все больше формируют переговоры, с кросс-лицензированием, существенным для доступа к мульти-рынку.

Стратегические альянсы связывают специалистов по оптике с партнерами ИИ кремния, как exemplified интеграцией Advantech модулей NVIDIA Jetson в промышленные камеры для создания готовых узлов граничной аналитики. Дефицит компонентов движет крупных игроков к восходящим инвестициям: корейские конгломераты строят внутренние VCM и линии стволов линз для снижения рисков поставок, в то время как японские производители датчиков исследуют совместные предприятия с оптическими домами для доставки полностью калиброванных под-сборок. Нишевые инноваторы, такие как Omnitron Sensors, нацелены на emerging рынки дальнобойной лидар и робототехники с MEMS сканирующими зеркалами, добавляя конкурентное разнообразие.

В течение следующих пяти лет успех будет зависеть от освоения выравнивания складной оптики, выходов упаковки на уровне пластины и встроенного ИИ ускорения. Поставщики, которые сочетают дифференцированный кремний, точную механику и безопасные обновления прошивки, захватят непропорциональную стоимость, поскольку рынок камера-модулей склоняется к экосистемам умных датчиков, а не к дискретным частям визуализации.

Лидеры отрасли камера-модулей

-

Chicony Electronics Co. Ltd

-

Cowell E Holdings Inc.

-

Fujifilm Corporation

-

LG Innotek Co. Ltd

-

Samsung Electro-Mechanics Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Huawei тестировал 200 МП перископическую камеру, нацеленную на флагманские телефоны, поднимая потолки разрешения оптического зума.

- Май 2025: Поставщик камера-модулей Samsung прогнозировал 40% рост доходов на скачки спроса Galaxy S25.

- Март 2025: i-PRO выпустил U-серию граничных ИИ камер с сертификацией безопасности FIPS 140-3 уровня 3.

- Март 2025: Advantech запустил камеру ICAM-540 все-в-одном ИИ на NVIDIA GTC 2025, позиционируя ее для инспекции материалов на линиях умных заводов.

- Февраль 2025: Союзный бюджет Индии предоставил полное освобождение от таможенных пошлин на камера-модули, снизив местные производственные затраты.

Глобальный отчет о рынке камера-модулей - область действия

Камера-модуль, также известный как компактный камера-модуль (CCM), широко используется в системах безопасности, видеоконференциях, мониторинге в реальном времени и других приложениях как устройство ввода видео. Зрелость в технологии фотографических устройств визуализации, непрерывное улучшение скорости сети и развитие интернет-технологий повысили развитие и рост рынка камера-модулей. Одним из основных факторов, вызывающих спрос на камера-модули, является их широкое принятие в смартфонах, автомобилях, здравоохранении и различных других приложениях.

Рынок камера-модулей сегментирован по компонентам (датчик изображения, линза, сборка камера-модуля и поставщики VCM (AF и OIS)), по применению (мобильные, потребительская электроника (исключая мобильные), автомобильная, здравоохранение, безопасность и промышленность), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает прогнозы рынка и размеры в объеме (единицы) и стоимости (USD) для всех вышеуказанных сегментов.

| Датчик изображения |

| Набор линз |

| Сборка камера-модуля |

| Голосовая катушка мотора (AF и OIS) |

| CMOS |

| CCD |

| До 7 МП |

| 8 - 13 МП |

| Выше 13 МП |

| Фиксированная фокусировка |

| Автофокус |

| Чип-на-плате (COB) |

| Флип-чип/упаковка на уровне пластины |

| Компактный/CCM |

| MIPI-интерфейсные модули (CSI/DSI) |

| Мобильные/смартфоны |

| Потребительская электроника (исключая мобильные) |

| Автомобильная |

| Здравоохранение и медицинская визуализация |

| Безопасность и видеонаблюдение |

| Промышленность и робототехника |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По компонентам | Датчик изображения | ||

| Набор линз | |||

| Сборка камера-модуля | |||

| Голосовая катушка мотора (AF и OIS) | |||

| По типу датчика | CMOS | ||

| CCD | |||

| По пикселям/разрешению | До 7 МП | ||

| 8 - 13 МП | |||

| Выше 13 МП | |||

| По типу фокусировки | Фиксированная фокусировка | ||

| Автофокус | |||

| По производственному процессу | Чип-на-плате (COB) | ||

| Флип-чип/упаковка на уровне пластины | |||

| По форм-фактору модуля | Компактный/CCM | ||

| MIPI-интерфейсные модули (CSI/DSI) | |||

| По применению | Мобильные/смартфоны | ||

| Потребительская электроника (исключая мобильные) | |||

| Автомобильная | |||

| Здравоохранение и медицинская визуализация | |||

| Безопасность и видеонаблюдение | |||

| Промышленность и робототехника | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка камера-модулей?

Рынок оценивается в 41,29 млрд долларов США в 2025 году и ожидается достижения 50,78 млрд долларов США к 2030 году.

Какое применение составляет наибольшую долю доходов?

Мобильные и смартфон камеры доминируют с 69,4% доходов 2024 года, движимые тенденциями принятия мульти-камерных смартфонов.

Почему автомобильный сегмент считается самым быстрорастущим?

Регулятивные мандаты, такие как FMVSS 111 и EU GSR, делают камеры задней видимости и ADAS обязательными, продвигая CAGR 9,1% с 2025 по 2030 годы.

Какая технология упаковки набирает популярность для ультратонких модулей?

Упаковка на уровне пластины является самым быстрорастущим подходом с CAGR 8,1%, обеспечивая более тонкие профили и точное выравнивание линза-датчик для emerging устройств

Как землетрясение на Тайване в 2024 году повлияло на индустрию?

Оно нарушило поставки VCM актуаторов, выявив уязвимости единственного источника и побудив OEM диверсифицировать снабжение и исследовать пьезоэлектрические альтернативы.

Какая региональная политика стимулирует местное производство камера-модулей в Индии?

Схема Production Linked Incentive Индии и освобождение от таможенных пошлин на модули в 2025 году стимулируют отечественную сборку и снижают производственные затраты.

Последнее обновление страницы: