Размер и доля рынка бопп пленок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.22 Миллиардов долларов США |

| Размер Рынка (2030) | 17.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бопп пленок от Mordor интеллект

Размер мирового рынка бопп пленок составляет 14,22 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 17,99 млрд долларов США к 2030 году, что означает CAGR 4,82% в прогнозируемом периоде. Рост обусловлен оптимизацией регулирования, которая сокращает циклы утверждения контакта с пищевыми продуктами, ускоряя внедрение новых составов двухосно ориентированных полипропиленовых (бопп) пленок для упаковки закусок, фармацевтических препаратов и электронной коммерции. Развитие цифровой розничной торговли подтолкнуло владельцев брендов к предпочтению легких термосвариваемых почтовых пленок, которые сокращают объем упаковки на 23% по сравнению с гофрированными форматами. Между тем, волатильность полипропиленовой смолы - цены в Северной Америке выросли на 4-5 центов за фунт в начале 2025 года - продолжает сжимать маржу переработчиков, стимулируя вертикальную интеграцию и инструменты хеджирования. На политическом фронте Регламент Европейского союза по упаковке и упаковочным отходам (PPWR) требует, чтобы вся упаковка подлежала вторичной переработке к 2030 году, что стимулирует спрос на мономатериальные структуры бопп по всем глобальным цепочкам поставок.

Ключевые выводы отчета

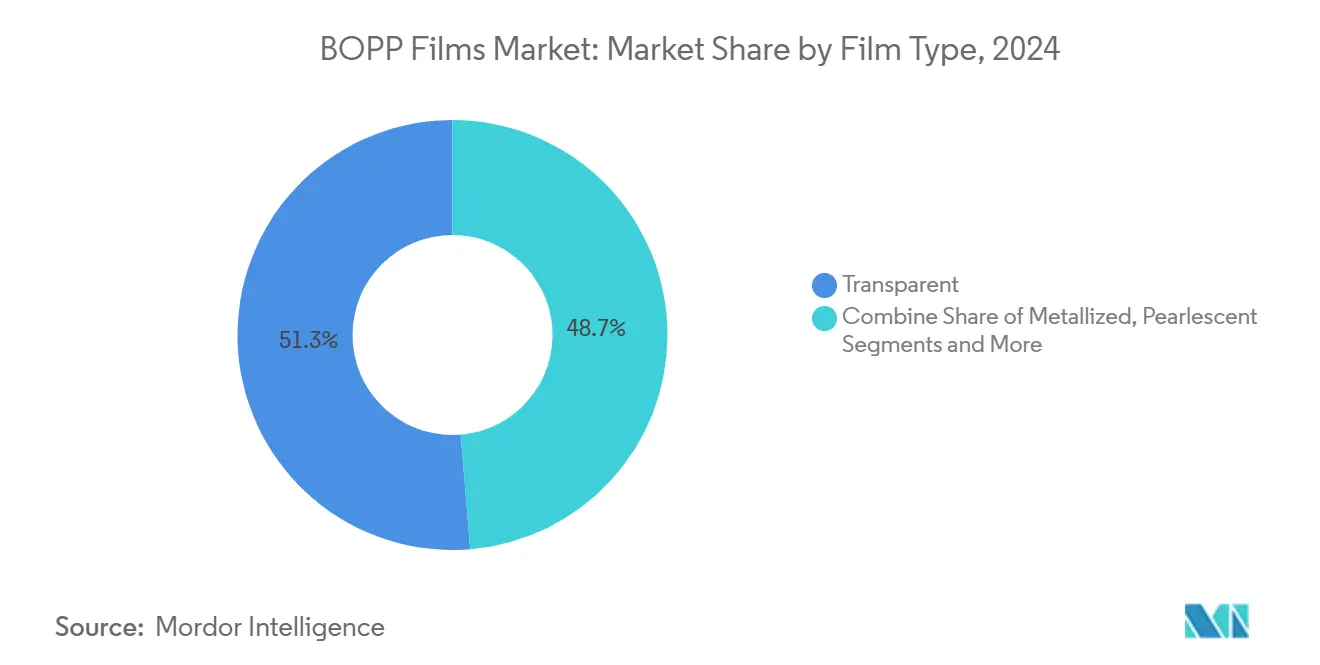

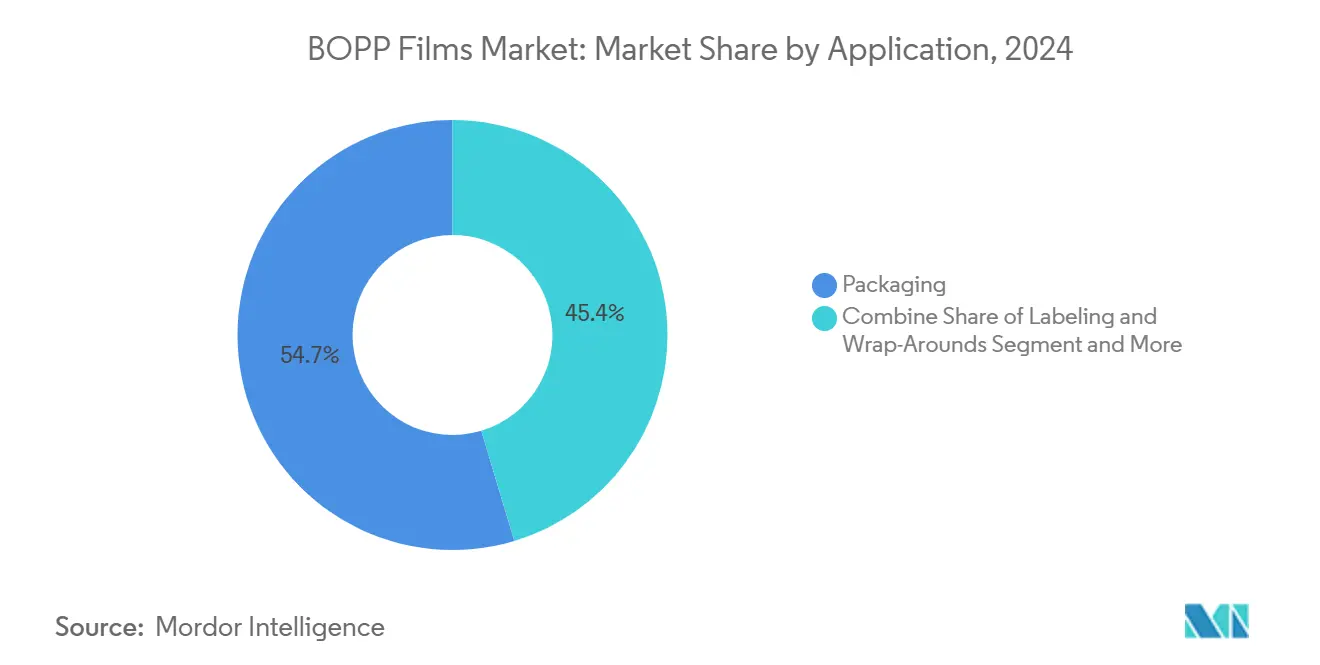

- По применению упаковка доминировала с 54,65% долей выручки в 2024 году, зарегистрировав при этом наивысший CAGR 7,65% до 2030 года.

- По типу пленки прозрачные сорта лидировали с 51,32% долей в 2024 году; металлизированные сорта, согласно прогнозу, будут расти с CAGR 8,36% до 2030 года.

- По толщине диапазон 15-30 мкм захватил 36,34% размера рынка бопп пленок в 2024 году, тогда как пленки >45 мкм, по прогнозам, будут расти с CAGR 7,54% до 2030 года.

- По вертикали конечного пользователя продукты питания сохранили 28,66% долю в 2024 году; фармацевтическая упаковка демонстрирует самый быстрый CAGR 6,87% до 2030 года.

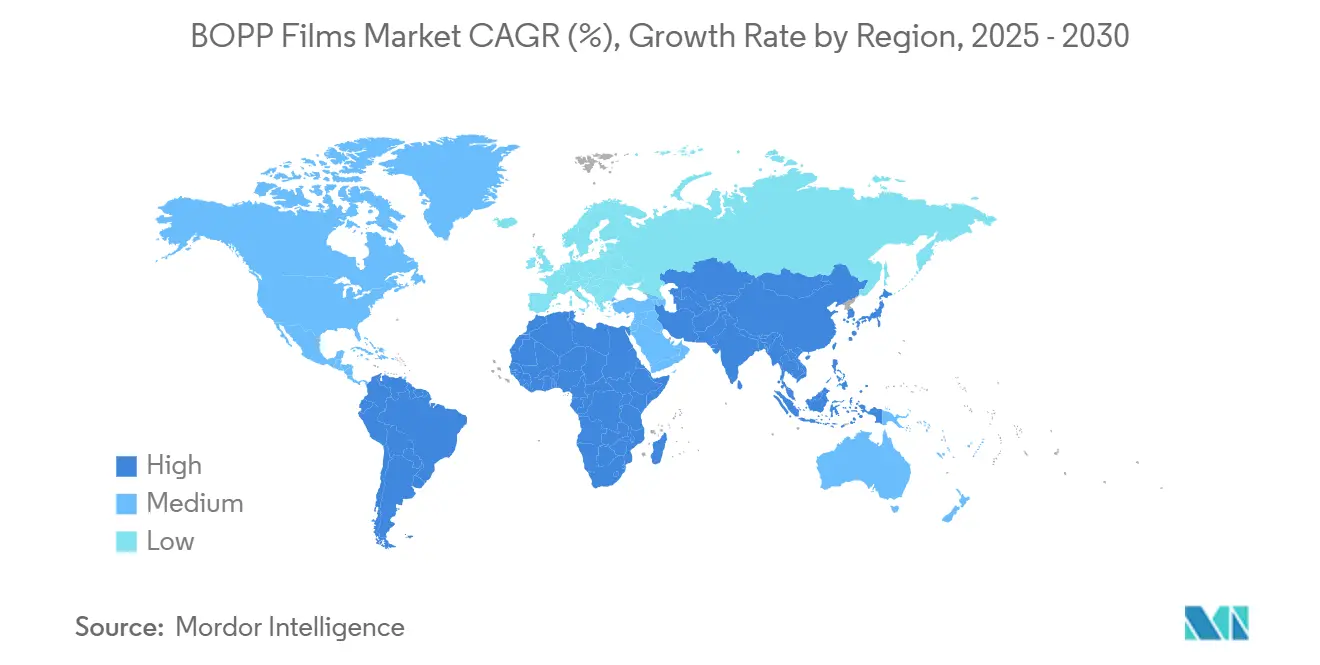

- По географии Азиатско-Тихоокеанский регион удерживал 45,21% доли рынка бопп пленок в 2024 году и расширяется с CAGR 8,43% до 2030 года.

Тенденции и аналитика мирового рынка бопп пленок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Спрос на высокопрозрачную упаковку для закусок | +1.2% | Ядро Азиатско-Тихоокеанского региона; распространение в Латинской Америке | Средний срок (2-4 года) |

| Переход брендов с ПВХ на бопп | +0.8% | Глобально; под руководством Северной Америки и ЕС | Краткий срок (≤ 2 лет) |

| Термосвариваемые почтовые пленки для электронной коммерции | +0.9% | Глобально; городские центры | Краткий срок (≤ 2 лет) |

| Быстрое наращивание мощностей интегрированными компаниями | +0.7% | Производственные узлы Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Готовые к переработке мономатериальные ламинаты | +0.6% | Регулятивные зоны ЕС и Северной Америки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высокопрозрачную упаковку закусок в развивающихся экономиках

Расширение городских продуктовых магазинов и премиализация региональных брендов закусок подталкивают рынок бопп пленок к прозрачным, высокопрозрачным сортам. Индийские производители закусок, такие как Haldiram'с, теперь используют прозрачные бопп для продления срока годности до 20%, повышая видимость продукта в современных торговых витринах. Аналогичные изменения в Юго-Восточной Азии обусловлены правилами безопасности пищевых продуктов, которые отдают предпочтение прозрачным упаковкам для легкого осмотра. Этот переход обеспечивает экономически эффективную барьерную производительность, одновременно сокращая отходы за счет пломб, защищенных от вскрытия. Развивающиеся игроки, стимулируемые более низкими затратами на переработку по сравнению с ПЭТ, остаются ключевыми пользователями, обеспечивая устойчивый спрос до 2030 года.

Переход владельцев брендов с ПВХ упаковки на BOPP для целей устойчивости

Регулятивное давление с целью исключения галогенированных субстратов ускорило глобальный переход от ПВХ упаковок к бопп. Обязательство Unilever на 2024 год по поэтапному отказу от ПВХ к 2026 году делает бопп пленки материалом выбора для гибких упаковок в линейках продуктов питания и личной гигиены. Переход дает 10-15% экономии затрат у Nestlé благодаря упрощенной логистике переработки, тогда как показатели пригодности к переработке подскочили с 23% до 87% после перевода кондитерских оберток на бопп. Переработчики инвестируют в новые сварочные губки и модернизацию оборудования, но более низкие сборы за соответствие нормам и позитивный капитал бренда компенсируют препятствия капитальных затрат.

Бум электронной коммерции стимулирует термосвариваемые BOPP почтовые пленки

Растущие объемы посылок выделили прибыльную нишу для термосвариваемых почтовых пленок в рамках рынка бопп пленок. Испытания Amazon 2024 года сократили упаковочный материал почти на четверть, сохранив при этом защиту мягких товаров. Прорывы в материаловедении сосредоточены на стойкости к проколу, целостности швов и антистатических поверхностях для обеспечения производительности автоматизированных линий. Ценовые премии 15-20% над товарными сортами отражают добавленную стоимость механических улучшений и защиты от вскрытия.

Коммерциализация готовых к переработке мономатериальных ламинатов

Мономатериальные полипропиленовые ламинаты теперь достигают оценок пригодности к переработке 'Очень хорошо', обеспечивая при этом высокие барьеры для кислорода и влаги. Пленки kp FlexiFlow от Klöckner Pentaplast с содержанием ПП 93% сокращают вес упаковки на 75%.[1]Klöckner Pentaplast, "kp launches best-в-class duo из recyclable, барьер поток wrap фильмы," kpfilms.com Схемы расширенной ответственности производителя предлагают скидки на сборы, которые частично компенсируют премиальные затраты на материалы, подпитывая более широкое внедрение в фармацевтических и кондитерских линиях с 2025 года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен полипропиленовой смолы | -0,9% | Глобально; остро в зависимых от импорта регионах | Краткий срок (≤ 2 лет) |

| Недоиспользуемые устаревшие линии в Китае | -0,6% | Глобально; избыток предложения исходит из Китая | Средний срок (2-4 года) |

| Конкуренция био-барьерных пленок | -0,3% | Премиальные ниши Северной Америки и ЕС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен полипропиленовой смолы

Цены на полипропилен в Северной Америке выросли на 4-5 центов за фунт в начале 2025 года, повторяя аналогичные повышения 2024 года. Цены на бопп в Индии достигли 1020 долларов США за тонну, однако внутренний спрос вырос только на 11% против 20% новых мощностей, доведя отраслевую прибыльность до десятилетнего минимума в 8%. Переработчики сталкиваются с напряженностью денежных потоков и ускоряют M&а для получения эффекта масштаба.

Недоиспользуемые устаревшие линии в Китае угнетают глобальную маржу

Старые китайские бопп активы работают ниже безубыточной загрузки, заливая экспортные рынки по сниженным тарифам. Производители этилена и пропилена сокращают производственные нормы крекинга, но избыточные объемы все еще достигают мировых покупателей, удвоив экспорт полиэтилена США в Китай в 2023 году. [2]ChemOrbis, "Stats: нас PE exports hit а renewed record в 2023," chemorbis.com Прогнозируется, что дисбаланс сохранится до 2026 года, продлевая слабые ценовые циклы для глобального рынка бопп пленок.

Сегментный анализ

По типу пленки: Металлизированные сорта опережают по барьерным потребностям

Металлизированные пленки обеспечили прогноз CAGR 8,36% до 2030 года, поскольку фармацевтические упаковки требуют превосходных барьеров для кислорода и влаги. [3]Flex фильмы, "Metallized фильмы," flexfilm.com Прозрачные пленки удерживали 51,32% рынка бопп пленок в 2024 году по стоимости, оказавшись незаменимыми в окнах закусок и выпечки, которые подчеркивают свежесть продукта. Инвестиции переработчиков в высоковакуумные металлизаторы поддерживают производительность, эквивалентную премиальной фольге при меньшем весе. Параллельно размер рынка бопп пленок, связанный с металлизированными сортами для блистерных оберток, по прогнозам, превысит 3 млрд долларов США к 2030 году, поддерживаемый строгими мандатами стабильности.

Белые, непрозрачные и перламутровые варианты служат для этикеточного материала, лент и люксовых оберток, обеспечивая эстетический контраст и УФ-непрозрачность. Тем не менее, их доля остается нишевой по сравнению с товарными прозрачными сортами. Специальные покрытия, такие как AluBond и AlOx, расширяют холст применения, улучшая адгезию металла и оптическую прозрачность, укрепляя рынок бопп пленок как замену для PVdC-покрытого ПВХ в регулируемых лекарственных коробках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По толщине: Толстые пленки набирают в технических применениях

Пленки свыше 45 мкм растут с CAGR 7,54% благодаря промышленным лентам, мешкам для удобрений и стоячим пакетам, которым нужна механическая жесткость. Сегмент 15-30 мкм тем не менее захватывает 36,34% размера рынка бопп пленок, сохраняя первенство для сбалансированных по стоимости оберток закусок и этикеток. Последовательные технологии двухосного растяжения теперь поднимают ориентацию в машинном направлении до соотношений 12, давая более тонкие пленки с характеристиками, когда-то ограниченными более тяжелыми толщинами. Этот инженерный сдвиг мог бы постепенно подорвать доминирование толстых пленок в некритичной упаковке.

Ниша менее 15 мкм сталкивается с проблемами намотки и прокола; однако полимерные зародышеобразующие агенты и контролируемое охлаждение улучшили стабильность процесса. Пленки средней толщины 30-45 мкм остаются основными для фармацевтических оберток и премиальных кофейных прокладок, балансируя требования жесткости и барьера. Такое разнообразие иллюстрирует многоуровневый профиль роста, лежащий в основе рынка бопп пленок.

По применению: Упаковка сохраняет основное лидерство

Упаковка генерировала 54,65% выручки 2024 года и продвигается с CAGR 7,65%, поскольку регулирования поощряют мономатериальные решения. FDA 21 CFR 177.1520 уточняет пределы миграции, ускоряя утверждения формуляров для новых структур закусок. Термосвариваемые, пригодные для печати поверхности делают бопп краеугольным камнем для одноразовых оберток выпечки, пакетов для свежих продуктов и фармацевтических блистеров. Этикетирование следует как второе по величине использование, используя хорошее закрепление чернил для удовлетворения брендинга премиальных напитков.

Ламинирующие пленки защищают деликатные кондитерские ароматы, в то время как чувствительные к давлению ленты эксплуатируют размерную стабильность и прочность на растяжение бопп. Промышленные сегменты, хотя и меньшие, открывают будущие маршруты для диэлектрических слоев конденсаторов и изоляционных листов, где рынок бопп пленок выигрывает от прочности диэлектрического пробоя, превышающей 700 В/мкм.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечного пользователя: Фармацевтика ускоряется

Строгие тесты стабильности и правила серийного номера стимулируют фармацевтическое потребление с CAGR 6,87%. Лекарственные блистеры, использующие металлизированные или покрытые бопп, сокращают проникновение кислорода, продлевая срок годности, когда холодные цепи нарушаются в развивающихся рынках. Продукты питания остались крупнейшим потребителем с 28,66% долей в 2024 году, поддерживаемым организованной розничной торговлей и растущим разнообразием закусок.

Личная гигиена и косметика принимают глянцевые, высокой непрозрачности сорта для улучшения привлекательности полки, в то время как этикетки напитков переходят на оберточные бопп для устойчивости к царапинам в линиях розлива холодного наполнения. Промышленные пользователи используют толстые пленки для изоляции кабелей и клейких лент, демонстрируя, как рынок бопп пленок распространяется по разнообразным коридорам производительности.

Географический анализ

Азиатско-Тихоокеанский регион составил 45,21% выручки 2024 года и записал самый быстрый CAGR 8,43%, подчеркнутый ростом потребления полимеров в Индии на 8,5% в финансовом году 2024-25. Интегрированное производство, низкие затраты на рабочую силу и близость к спросу на закуски и фармацевтику создают структурные преимущества. Тем не менее, избыток олефинов и недоиспользуемые устаревшие активы давят на маржу, побуждая к выборочным остановкам и ребалансированию экспорта.

Северная Америка демонстрирует устойчивый рост спроса, поскольку электронная коммерция расширяет сельские поставки, подпитывая потребление почтовых пленок. Волатильность смолы, однако, бросает вызов прибыльности переработчиков, стимулируя вертикальную интеграцию и инновации переработанного содержимого. Европа сосредоточена на высокобарьерных, готовых к переработке ламинатах для выполнения мандатов PPWR, поощряя инвестиции в мономатериальные бопп среди местных владельцев брендов.

Ближний Восток и Африка выигрывают от модернизации инфраструктуры; египетский комплекс UFlex позиционирует его рядом с потребительскими рынками, используя торговый доступ в Европу. Южная Америка продвигается, поскольку местные переработчики пищевых продуктов переходят к брендированным, стабильным при хранении закускам, однако волатильность валюты и зависимость от импорта смолы сдерживают рост. Вместе эти региональные нарративы подчеркивают географически диверсифицированную траекторию рынка бопп пленок.

Конкурентная среда

Глобальная конкуренция остается фрагментированной. Интегрированные полиолефиновые предприятия, такие как Jindal Poly фильмы, эксплуатируют экономию от масштаба; его планируемое вливание собственного капитала в размере 144 млн долларов США направлено на модернизацию объектов Насик и укрепление статуса крупнейшей в мире площадки бопп/BOPET. UFlex стремится к глобальной диверсификации, в то время как SRF использует собственные покрытия AlOx для освоения конденсаторов и высокобарьерных ниш.

Стратегические альянсы размножаются: Borouge заключил контракты на поставку на 100 млн долларов США с Taghleef для обеспечения полимерного сырья для специальных сортов. Активность M&а также растет; приобретение TOPPAN гибкого бизнеса Sonoco за 1,8 млрд долларов США расширяет его устойчивый портфель и охват клиентов. Технологические инвестиции сосредоточены на пригодных к переработке мономатериальных решениях, при этом Mitsui & Dow Polychemicals продвигают биомассу LDPE и EVA для снижения углеродного следа.

Участники рынка усиливают НИОКР для компенсации колебаний затрат на полипропилен. Интегрированные чипы ПЭТ и асептические установки создают хеджи против дефицита смолы, в то время как цифровые двойники оптимизируют выходы линий. Поскольку конкурентные преимущества склоняются к учетным данным устойчивости и барьерным инновациям, рынок бопп пленок вознаграждает фирмы, которые сочетают масштаб с дифференцированными технологическими платформами.

Лидеры отрасли бопп пленок

-

Taghleef Industries LLC

-

SRF Limited

-

Toray Industries Inc.

-

Oben Holding группа

-

Uflex Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июнь 2025: Cosmo First ввел в эксплуатацию линию бопп стоимостью 400 крор рупий (81 200 тонн в год), используя технологию растяжения последнего поколения, увеличив общую мощность бопп примерно на 40% до 277 000 тонн в год.

- Апрель 2025: юг Mill Champs и Sprouts Farmers рынок представили бамбуковые кассы, обернутые перфорированной бопп пленкой для свежих грибов, улучшив срок годности при поддержке целей пригодной к переработке упаковки на основе волокна.

- Февраль 2025: Oben Holding группа заказал линию бопп пленок Brückner 10,4 м для нового завода в Монтеррее, Мексика, проект, который добавит 60 000 тонн в год мощности после завершения запуска в 2026 году.

- Май 2024: Plastchim-T приобрел Manucor, увеличив совокупную мощность бопп до 200 000 тонн в год

Область применения глобального отчета по рынку бопп пленок

бопп означает двухосно ориентированный полипропилен. бопп пленки - это тонкий, гибкий пластик, изготовленный из полипропилена с использованием процесса двухосной ориентации, который включает растяжение пленки как в машинном, так и в поперечном направлениях. Этот процесс улучшает механические свойства пленки, делая ее прочной, прозрачной и устойчивой к влаге, химическим веществам и проколам. Рынок бопп пленок сегментирован по вертикали конечного пользователя (продукты питания, напитки, фармацевтика и медицина, промышленность и другие вертикали конечного пользователя) и географии (Северная Америка [Соединенные Штаты и Канада], Европа [Великобритания, Германия, Франция, Италия, Испания и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона], Латинская Америка [Бразилия, Аргентина, Мексика, остальная Латинская Америка], Ближний Восток и Африка [Саудовская Аравия, Южная Африка, Египет и остальная часть Ближнего Востока и Африки]). Кроме того, в исследовании освещены нарушения факторов, влияющих на эволюцию рынка в ближайшем будущем, таких как драйверы и ограничения. Размеры рынка и прогнозы предоставлены в терминах стоимости в долларах США для всех вышеперечисленных сегментов.

| Прозрачная |

| Металлизированная |

| Непрозрачная / Белая |

| Перламутровая |

| Другой тип пленки |

| Менее 15 мкм |

| 15 - 30 мкм |

| 30 - 45 мкм |

| Более 45 мкм |

| Упаковка |

| Этикетирование и оберточные материалы |

| Ламинирование |

| Чувствительные к давлению ленты |

| Другое применение |

| Продукты питания |

| Напитки |

| Фармацевтика и медицина |

| Личная гигиена и косметика |

| Промышленность |

| Другая вертикаль конечного пользователя |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Кения | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу пленки | Прозрачная | ||

| Металлизированная | |||

| Непрозрачная / Белая | |||

| Перламутровая | |||

| Другой тип пленки | |||

| По толщине | Менее 15 мкм | ||

| 15 - 30 мкм | |||

| 30 - 45 мкм | |||

| Более 45 мкм | |||

| По применению | Упаковка | ||

| Этикетирование и оберточные материалы | |||

| Ламинирование | |||

| Чувствительные к давлению ленты | |||

| Другое применение | |||

| По вертикали конечного пользователя | Продукты питания | ||

| Напитки | |||

| Фармацевтика и медицина | |||

| Личная гигиена и косметика | |||

| Промышленность | |||

| Другая вертикаль конечного пользователя | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Кения | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка бопп пленок?

Глобальный рынок бопп пленок оценивается в 14,22 млрд долларов США в 2025 году.

Какой регион растет быстрее всего для бопп пленок?

Азиатско-Тихоокеанский регион лидирует как по доле в 45,21%, так и по росту с CAGR 8,43% до 2030 года.

Почему металлизированные бопп пленки набирают обороты?

Металлизированные сорта предлагают превосходные барьеры для кислорода и влаги, требуемые фармацевтическими и высококачественными пищевыми применениями, поддерживая их прогноз CAGR 8,36%.

Как колебания цен смолы влияют на переработчиков?

Волатильность затрат на полипропилен с недавними повышениями на 4-5 центов за фунт сжимает маржу и ускоряет вертикальную интеграцию.

Какую роль играет регулирование ЕС в росте рынка?

PPWR мандатирует пригодную к переработке упаковку к 2030 году, стимулируя глобальных владельцев брендов к мономатериальным структурам бопп, которые облегчают переработку.

Представляют ли биопленки долгосрочную угрозу?

Био-барьерные пакеты и бумажные гибриды выделяют премиальные ниши, но ограниченная мощность и более высокая стоимость означают, что они будут дополнять, а не вытеснять обычные бопп в ближайшей перспективе.

Последнее обновление страницы: