Размер и доля рынка блистерной упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 27.38 Миллиардов долларов США |

| Размер Рынка (2030) | 33.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка блистерной упаковки от Mordor Intelligence

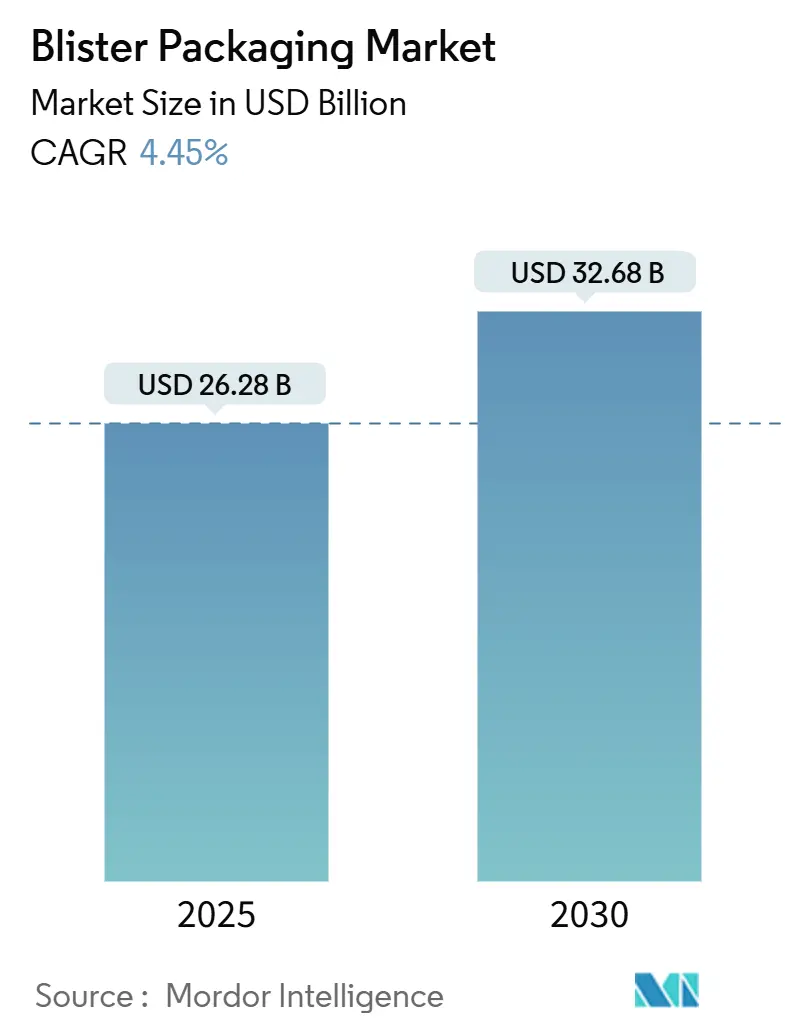

Размер рынка блистерной упаковки составляет 26,28 млрд долларов США в 2025 году и должен вырасти до 32,68 млрд долларов США к 2030 году, что соответствует стабильному CAGR 4,45% в течение прогнозного периода. Устойчивый спрос со стороны рецептурных препаратов, безрецептурных лекарств и все более сложных биологических препаратов поддерживает этот рост, в то время как форматы единичных доз продолжают вытеснять объемные флаконы в больничных, долгосрочного ухода и розничных каналах. Регуляторное давление - в первую очередь Регламент Европейского Союза 2025/40, требующий полной перерабатываемости к 2030 году, и усиленные правила FDA США по защите от вскрытия - вызвало волну инноваций, основанных на соблюдении требований, которые обеспечивают премиальное ценообразование и защищают маржу даже при колебаниях цен на сырье.[1]European Commission, "Regulation (EU) 2025/40 on Packaging and Packaging Waste," eur-lex.europa.eu Азиатско-Тихоокеанский регион лидирует в глобальном спросе благодаря масштабам производства Китая и Индии, в то время как Северная Америка и Европа формируют высокодоходные ниши через сериализацию, умные упаковки и обновления в области устойчивости. Тем временем консолидация отрасли - типичным примером которой является покупка компанией Amcor Berry Global за 8,43 млрд долларов США - сигнализирует о переходе к интегрированным гибким, жестким и интеллектуальным решениям, которые могут обслуживать многонациональных фармацевтических клиентов.

Ключевые выводы отчета

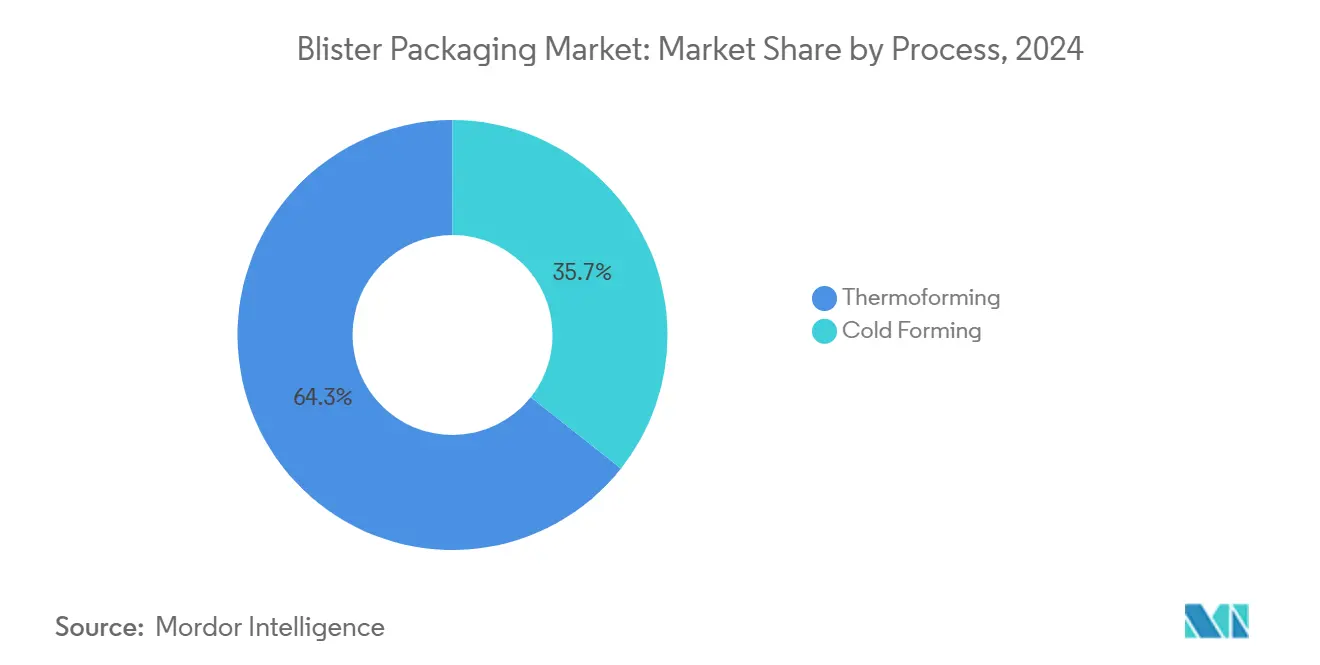

- По процессу термоформование лидировало с 64,33% доли рынка блистерной упаковки в 2024 году и развивается с CAGR 5,67% до 2030 года.

- По материалу пластиковые пленки занимали 68,26% доли выручки в 2024 году, в то время как бумага и картон расширяются быстрее всего с CAGR 7,34% до 2030 года.

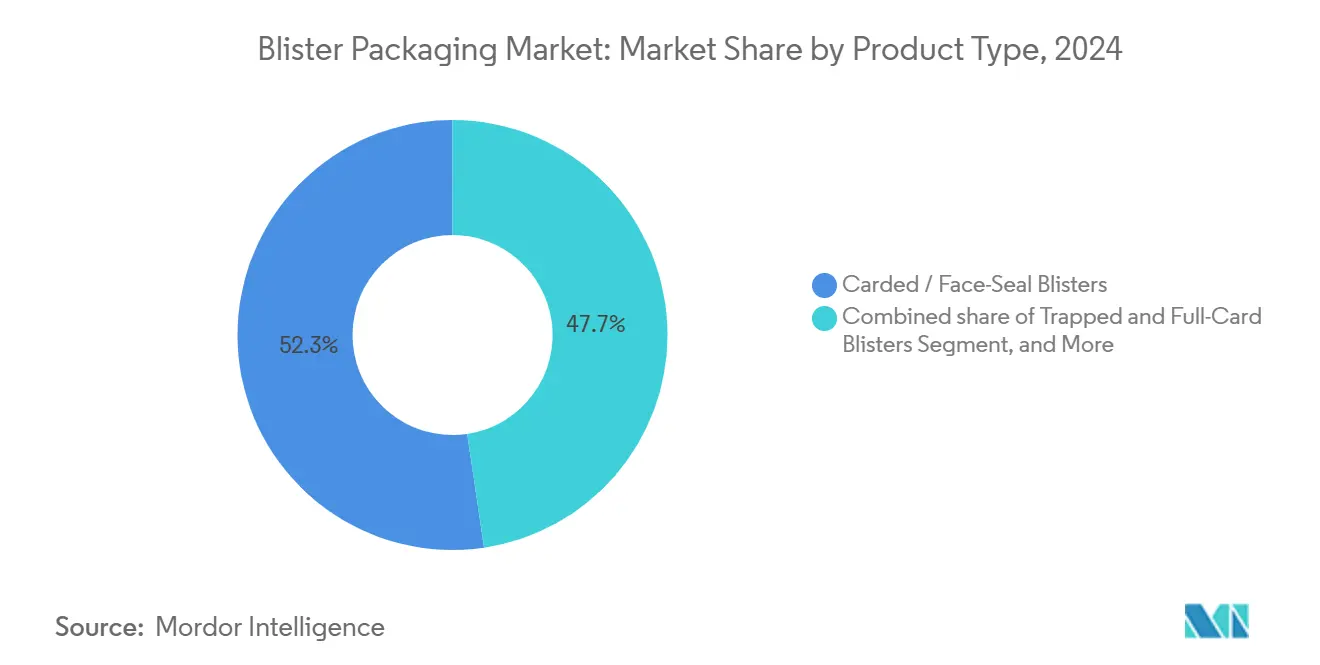

- По типу продукта картонные/лицевые блистеры захватили 52,34% выручки в 2024 году; раскладные форматы показывают самые сильные перспективы с CAGR 8,01% до 2030 года.

- По отрасли конечного пользователя фармацевтика заняла 58,34% доли размера рынка блистерной упаковки в 2024 году, в то время как прогнозируется рост нутрицевтики с CAGR 7,87% до 2030 года.

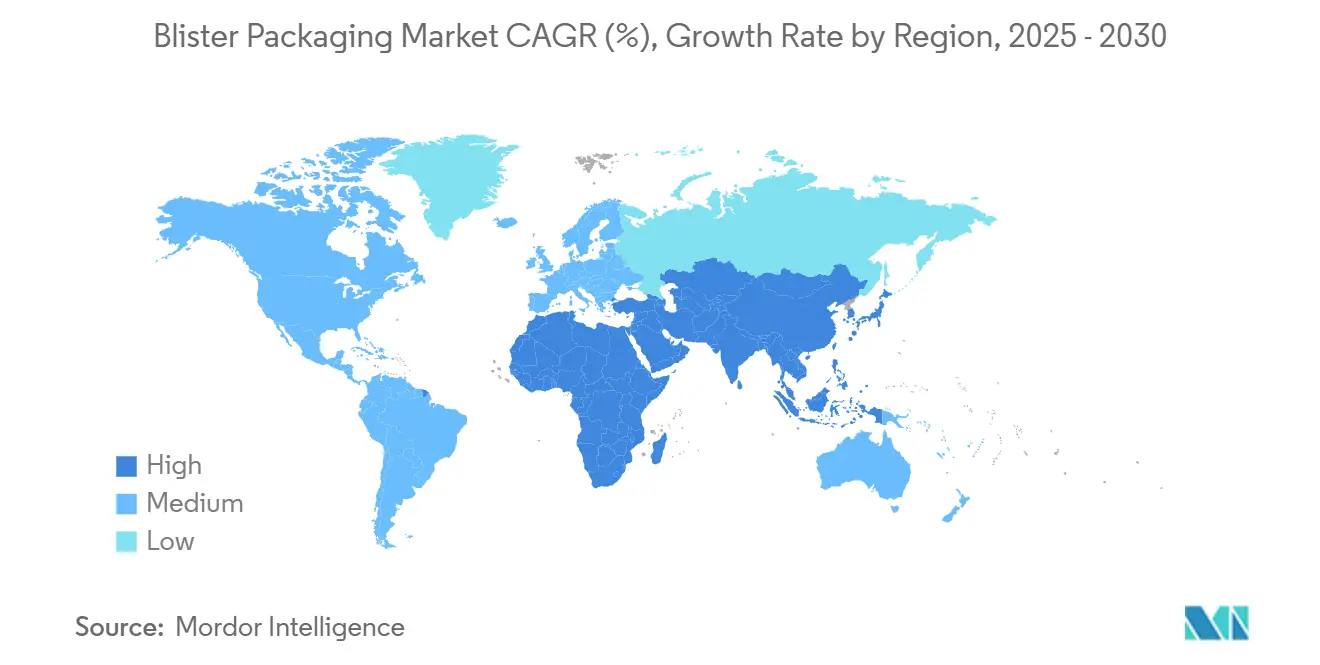

- По географии Азиатско-Тихоокеанский регион доминировал с долей 41,34% в 2024 году; регион развивается с CAGR 7,56%, самым быстрым в мире.

Тенденции и аналитика глобального рынка блистерной упаковки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее пожилое население и хронические заболевания | +1.2% | Глобально; концентрация в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущий спрос на упаковки единичных доз для приверженности | +0.8% | Глобально; сильнее всего на развитых рынках | Среднесрочно (2-4 года) |

| Регуляторный толчок к форматам защиты от вскрытия | +0.6% | Северная Америка и ЕС; Азиатско-Тихоокеанский регион догоняет | Краткосрочно (≤ 2 лет) |

| Умные упаковки с NFC/QR для отслеживания | +0.4% | ЕС и Северная Америка первыми; глобальное развертывание | Среднесрочно (2-4 года) |

| Линии блистерной упаковки малых партий для персонализированной медицины | +0.3% | Северная Америка и ЕС в центре | Долгосрочно (≥ 4 лет) |

| Модернизация PVC-to-PE, обусловленная целями устойчивости | +0.2% | ЕС лидирует; глобальное принятие следует | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее пожилое население и распространенность хронических заболеваний

Глобальная когорта в возрасте 60 лет и старше вырастет на 56% к 2030 году, усиливая спрос на удобные для пользователя блистерные упаковки, которые улучшают приверженность к лекарствам, обеспечивая при этом защиту от вскрытия. Дизайны, ориентированные на пожилых людей - более крупный шрифт, цветовое кодирование и низкое усилие открытия - коммерциализируются конвертерами, такими как Drug Plastics Group, чья застежка Pop & Click снижает требуемое усилие руки примерно на четверть. Хронические заболевания, такие как диабет и сердечно-сосудистые заболевания, дополнительно усиливают принятие многодозовых упаковок, обеспечивая четкие визуальные сигналы для сложных режимов и укрепляя реализацию премиальных цен для специалистов по блистерной упаковке.

Спрос на упаковки единичных доз и приверженности пациентов

Больницы, аптеки и поставщики домашнего здравоохранения все чаще связывают возмещение расходов с метриками приверженности, повышая роль блистерных упаковок единичных доз. Автоматизированное оборудование от Parata теперь интегрируется напрямую с платформами электронных медицинских карт, сокращая ошибки отпуска и упрощая операции переупаковки. Предложение FDA требовать контейнеры единичных доз для орально распадающихся безрецептурных форм подчеркивает регуляторное одобрение преимуществ безопасности единичных доз.[2]U.S. Federal Register, "Proposed Rule on Single-Unit Containers for OTC Drugs," federalregister.gov Фармацевтические бренды также используют блистеры единичных доз для дифференциации, сочетая видимость бренда с защитой от вскрытия, которую флаконы не могут воспроизвести.

Регуляторный толчок к форматам защиты от вскрытия

Американский 21 CFR 211.132 обязывает безрецептурные препараты интегрировать явные функции защиты от вскрытия, в то время как европейская Директива о фальсифицированных лекарствах требует уникальных идентификаторов и устройств защиты от вскрытия на упаковках рецептурных препаратов. Эти пересекающиеся рамки благоприятствуют блистерным форматам, которые сочетают механические индикаторы с сериализацией, обеспечивая трансграничное соответствие и снижая риск подделки для высокоценных терапий.

Умные блистерные упаковки с NFC/QR для отслеживания

Встраивание NFC-чипов или QR-кодов превращает обычные блистеры в богатые данными активы. NFC-метки Schreiner Group позволяют пациентам подтверждать подлинность и регистрировать использование одним касанием смартфона. Электроника Aardex Group записывает события приема доз с временными метками, позволяя медицинским командам оперативно вмешиваться, когда появляются отклонения в приверженности. Подход согласуется с американским Законом о безопасности цепочки поставок лекарств и мандатами ЕС для сериализованных лекарств, давая ранним последователям преимущество соответствия плюс вовлеченности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на PVC и алюминий | -0.9% | Глобально; особенно зависящие от импорта рынки | Краткосрочно (≤ 2 лет) |

| Ужесточение правил утилизации/переработки PVC | -0.7% | ЕС лидирует; Северная Америка следует | Среднесрочно (2-4 года) |

| Узкие места в поставках смолы PVDC | -0.4% | Глобально; специализированные ниши | Краткосрочно (≤ 2 лет) |

| Замещение безрецептурными стик-упаковками и саше | -0.3% | Глобально; быстрее всего на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на PVC и алюминий

Скачок импортных тарифов на PVC в Китае с 1% до 5,5% в 2025 году поднял затраты на смолы для нижестоящих конвертеров, высветив уязвимость к политическим сдвигам. Индийские конвертеры остаются уязвимыми, поскольку 60% их сырья PVC поставляется из-за рубежа, делая хеджирование и обратную интеграцию центральными для управления рисками. Цены на алюминиевую фольгу также колеблются с энергетическими рынками, напрягая более мелкие блистерные компании, у которых нет масштаба для заключения многолетних контрактов.

Ужесточение законодательства по утилизации/переработке PVC

Регламент ЕС об упаковке и упаковочных отходах определяет требования к перерабатываемости для всех форматов к 2030 году, а обсуждения классификации PVC как опасных отходов в США могут резко повысить затраты на утилизацию. В ответ лидеры, такие как TekniPlex, коммерциализируют блистерные пленки с 30% потребительского рециклата, балансируя барьерные характеристики с целями циркулярной экономики.

Анализ сегментов

По процессу: доминирование термоформования сталкивается с инновациями холодного формования

Термоформование заняло 64,33% глобальных доходов в 2024 году и будет расти на 5,67% в год, поскольку производители лекарств предпочитают его низкие затраты на оснастку, высокие скорости линии и совместимость с разнообразными пленочными подложками. Термоформеры серии Quad от Brown Machine теперь обеспечивают до 250 000 крышек в час, сокращая при этом потребление энергии примерно на четверть, давая контрактным упаковщикам прирост производительности, который поддерживает импульс рынка блистерной упаковки. Более мелкие лаборатории получают доступ через модульные машины, представленные GEA, расширяя базы поставщиков за пределы крупных транснациональных корпораций.[3]GEA Group, "New Thermoforming Packaging Machine for SMEs," gea.com

Холодноформная фольга, хотя и составляет меньшую долю, незаменима для молекул, чувствительных к влаге или свету. Производители лекарств часто указывают алюминиево-алюминиевые структуры, когда исследования стабильности требуют близкой к нулю передачи водяного пара. По мере распространения биологических препаратов и высокоактивных веществ установленная база холодного формования расширяется, интенсифицируя НИОКР в более тонкие фольги и гибридное ламинирование, которые снижают вес без ущерба для барьера. Вместе эти достижения расширяют технологическую палитру, укрепляя рынок блистерной упаковки как универсальную платформу как для массового производства дженериков, так и для нишевых специализированных лекарств.

По материалу: пластиковые пленки лидируют, пока бумага набирает устойчивый импульс

Пластиковые пленки, возглавляемые PVC, PET и PP, составили 68,26% доходов от блистеров в 2024 году благодаря зрелым цепочкам поставок и легкой термоформуемости. Однако усиленное внимание к материалам на основе ископаемого топлива стимулирует быстрые инкрементальные прибыли для бумажных решений, которые показывают CAGR 7,34% до 2030 года. TekniPlex теперь предлагает прозрачные перерабатываемые блистеры среднего барьера PET, содержащие 30% переработанного содержимого, иллюстрируя, как конвертеры сохраняют соответствие фармакопеи, продвигая циркулярность.

Картонные участники, такие как EcoVolve-30 от Rohrer, используют волокно плюс функциональные покрытия для выдерживания температур формования линии и защиты влагостойких таблеток. Хотя чувствительность к влаге ограничивает широкую замену, владельцы брендов развертывают бумажные варианты в витаминах, нутрицевтиках и SKU с коротким сроком хранения, укрепляя эко-учетные данные. Со временем ожидается, что прорывы в материаловедении позволят гибридным волокно-полимерным ламинатам обеспечить категории с более высоким барьером, укрепляя траекторию размера рынка блистерной упаковки и согласовываясь с регуляторными мандатами на переработанное содержимое.

По типу продукта: картонные блистеры доминируют, раскладные растут

Картонные или лицевые форматы занимали 52,34% доходов 2024 года благодаря экономически эффективному встроенному картонированию и широкому принятию в рецептурных и безрецептурных препаратах. Их простота дизайна поддерживает скромные бюджеты на оснастку, принося пользу производителям дженериков, конкурирующим по экономике единицы. Рынок блистерной упаковки продолжает полагаться на картонные решения для высокообъемных SKU, где достаточно видимости на полке и защиты от вскрытия.

Раскладные упаковки, самый быстрорастущий тип продукта с CAGR 8,01%, сочетают премиальное ощущение с надежной механической защитой, набирая популярность для нутрицевтиков, медицинских устройств и комбинированных комплектов. Конвертеры интегрируют защиту от детей и дружелюбие к пожилым людям, используя механизмы нового поколения, такие как детская застежка Child-Guard с нажатием и поворотом от Fresh-Lock, которая удовлетворяет протоколам Комиссии по безопасности потребительских товаров США, снижая при этом крутящий момент открытия для пожилых пользователей. Непрерывное усовершенствование полнокарточных и захваченных блистерных дизайнов предлагает брендовым командам повышенную безопасность против воровства и подделки, укрепляя универсальность рынка блистерной упаковки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: фармацевтика лидирует, нутрицевтика ускоряется

Фармацевтические компании потребили 58,34% глобального производства блистеров в 2024 году, что свидетельствует о регуляторном предпочтении форматов защиты от вскрытия, единичных доз, которые подходят для программ электронной родословной и приверженности пациентов. Пути персонализированной медицины теперь стимулируют капитальные инвестиции в линии блистерной упаковки малых партий, способные на частые переключения без потери выхода, расширяя индустрию блистерной упаковки в онкологические и орфанные ниши лекарств, где размеры партий измеряются тысячами, а не миллионами.

Нутрицевтики, показывающие CAGR 7,87% до 2030 года, выигрывают от потребительского интереса к профилактическому здоровью и премиальной доставке. Чувствительные к влаге пробиотики и капсулы омега-3 переходят от объемных флаконов к алюминиево-алюминиевым блистерам, обеспечивая более высокие розничные цены, заверяя потребителей в целостности продукта. За пределами здравоохранения электроника, личная гигиена и скобяные изделия сохраняют устойчивый спрос на барьерные свойства и розничное мерчендайзинг с подвесным ярлыком. Такое разнообразие амортизирует рынок блистерной упаковки от циклических колебаний в любом отдельном секторе и поддерживает долгосрочную видимость доходов.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 41,34% доходов 2024 года и будет опережать все регионы с CAGR 7,56%, поскольку Китай и Индия масштабируют производство активных фармацевтических ингредиентов и приводят в соответствие с западными стандартами качества. Новый API-сайт WuXi STA в Тайсине и предлагаемое расширение в Сингапуре иллюстрируют региональное наращивание производства, напрямую поднимая локальный спрос на соответствующие блистерные линии. Повышение тарифа на импортный PVC в Китае до 5,5% дополнительно поощряет внутреннюю экструзию пленок, укрепляя локализацию цепочки поставок, которая поддерживает рынок блистерной упаковки в Восточной Азии.

Северная Америка остается технологическим лидером. Строгие правила FDA по сериализации плюс защите от вскрытия поддерживают премиальные маржи для интеллектуальных форматов, в то время как капиталовложения в оборудование расширяются в ожидании спроса на розлив биологических препаратов. PMMI прогнозирует, что продажи упаковочного оборудования достигнут рекордных высот к 2027 году, с фармацевтическими применениями, превосходящими продукты питания и напитки. Приобретение Berry Global компанией Amcor консолидирует гибкие и жесткие возможности внутри единой платформы, обеспечивая масштаб и вертикальный охват, который более мелким североамериканским конвертерам будет трудно сопоставить.

Европа сталкивается с самым агрессивным законодательством об устойчивости. Регламент 2025/40 обеспечивает перерабатываемость и 30% переработанного содержимого в PET-упаковках к 2030 году, направляя инвестиции в готовые к циркуляции дизайны. Демонстрация TekniPlex прозрачных перерабатываемых блистеров среднего барьера демонстрирует пути соответствия, которые все еще удовлетворяют строгим спецификациям барьера EMA. Упаковки клинических испытаний также адаптируются к EU 536/2014, побуждая Catalent оснастить свой завод в Шиге, Япония, высокоскоростными блистерными линиями, которые обслуживают панрегиональные исследования и подчеркивают глобальный характер спроса, основанного на соответствии. Следовательно, доля рынка блистерной упаковки в Европе остается устойчивой, даже когда выбор материалов эволюционирует.

Конкурентный ландшафт

Рынок блистерной упаковки находится в среднем диапазоне концентрации. Топ игроки - Amcor, Constantia Flexibles, WestRock и отдельные региональные специалисты - коллективно контролируют примерно две трети глобальной фармацевтической блистерной мощности. Консолидация ускоряется: покупка Berry Global компанией Amcor за 8,43 млрд долларов США цементирует ориентированную на здравоохранение электростанцию, которая нацелена на 650 млн долларов США синергии затрат в течение трех лет. Тем временем приобретение Legacy Pharma Solutions компанией Nutra-Med оснащает нутрицевтического со-пакера высокоскоростным блистерованием для решения роста диетических добавок.

Технологическая дифференциация обеспечивает конкурентное преимущество. Блистерная машина TF1e от Pharmaworks обслуживает производителей лекарств среднего объема, ищущих соответствие GMP без габаритов устаревших линий. Технология холодной герметизации Ecobliss Pharma снижает потребление энергии, согласовываясь с целями декарбонизации, сохраняя при этом защиту высокого барьера. Патентные заявки на одноэлементные повторно закрываемые упаковки единиц раскрывают устойчивые инвестиции в НИОКР в удобные для пользователя форматы, повышающие приверженность. Поскольку устойчивость и цифровая прослеживаемость становятся базовыми ставками, инноваторы, способные интегрировать переработанное потребительское содержимое с встроенной электроникой, позиционированы для опережения обычных соперников.

Более мелкие конвертеры фокусируются на нишевых сильных сторонах - специальных пленках, линиях быстрого переключения или опыте соответствия конкретной стране - для захвата высокомаржинальных контрактов, которые глобальные мажоры упускают. Стратегические партнерства между OEM оборудования и поставщиками материалов дополнительно разрушают барьеры для участников среднего уровня, поддерживая динамичность индустрии блистерной упаковки, несмотря на заголовочную консолидацию.

Лидеры индустрии блистерной упаковки

-

Klockner Pentaplast Group

-

Amcor PLC

-

Constantia Flexibles GmbH

-

Honeywell International Inc.

-

Huhtamaki Oyj

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Amcor завершила свое приобретение Berry Global за 8,43 млрд долларов США, нацеливаясь на 650 млн долларов США синергии в течение трех лет.

- Январь 2025: TekniPlex Healthcare представила блистерные пленки с 30% потребительским рециклатом плюс первую прозрачную перерабатываемую упаковку среднего барьера на Pharmapack Europe.

- Январь 2025: ЕС принял Регламент 2025/40, требующий полной перерабатываемости всей упаковки к 2030 году с пороговыми значениями переработанного содержимого для PET.

- Январь 2025: Китай поднял импортные тарифы на PVC до 5,5%, изменяя поставки смол для блистерных конвертеров.

Область охвата глобального отчета по рынку блистерной упаковки

Блистер-упаковка - это термин для нескольких типов предварительно сформированной пластиковой упаковки, используемой для мелких потребительских товаров, продуктов питания и фармацевтических препаратов. Эти упаковочные решения полезны для защиты продуктов от внешних факторов, таких как влажность и загрязнение, в течение длительных периодов времени. Непрозрачные блистеры также защищают светочувствительные продукты от УФ-лучей. Такая широкая база применения помогла ей набрать популярность на рынке.

| Термоформование |

| Холодное формование |

| Пластиковые пленки (PVC, PET, PP, PE, rPET, COP, прочие) |

| Алюминий (ALU-ALU, PTP фольга) |

| Бумага и картон |

| Картонные / лицевые блистеры |

| Раскладные блистеры |

| Захваченные и полнокарточные блистеры |

| Защищенные от детей / дружелюбные к пожилым упаковки |

| Фармацевтика |

| Нутрицевтика и диетические добавки |

| Потребительская электроника и скобяные изделия |

| Личная гигиена и косметика |

| Другие отрасли конечного пользователя |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По процессу | Термоформование | ||

| Холодное формование | |||

| По материалу | Пластиковые пленки (PVC, PET, PP, PE, rPET, COP, прочие) | ||

| Алюминий (ALU-ALU, PTP фольга) | |||

| Бумага и картон | |||

| По типу продукта | Картонные / лицевые блистеры | ||

| Раскладные блистеры | |||

| Захваченные и полнокарточные блистеры | |||

| Защищенные от детей / дружелюбные к пожилым упаковки | |||

| По отрасли конечного пользователя | Фармацевтика | ||

| Нутрицевтика и диетические добавки | |||

| Потребительская электроника и скобяные изделия | |||

| Личная гигиена и косметика | |||

| Другие отрасли конечного пользователя | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка блистерной упаковки в 2025 году?

Размер рынка блистерной упаковки составляет 26,28 млрд долларов США в 2025 году и прогнозируется достичь 32,68 млрд долларов США к 2030 году при CAGR 4,45%.

Какой регион растет быстрее всего в блистерной упаковке?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 7,56% до 2030 года, движимый расширением фармацевтического производства в Китае и Индии.

Какой процесс доминирует в производстве блистеров?

Термоформование занимает 64,33% глобальных доходов и остается предпочтительным за свою экономическую эффективность и высокую пропускную способность.

Как регуляции устойчивости влияют на материалы?

Регламент ЕС 2025/40 требует перерабатываемости и пороговых значений переработанного содержимого, ускоряя переход от PVC к перерабатываемым PET и бумажным структурам.

Почему умные блистерные упаковки набирают популярность?

Блистеры с поддержкой NFC и QR соответствуют законам о сериализации и позволяют мониторинг приверженности в реальном времени, улучшая результаты пациентов и видимость цепочки поставок.

Какое влияние колебания цен на сырье оказывают на конвертеров?

Волатильные затраты на PVC и алюминий могут снизить прогнозируемый CAGR до 0,9 процентных пунктов, давя на маржи и ускоряя консолидацию отрасли.

Последнее обновление страницы: