Big Data As A Service Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Market Size (2026) | USD 52.75 Billion |

| Market Size (2031) | USD 173.84 Billion |

| Growth Rate (2026 - 2031) | 26.95% CAGR |

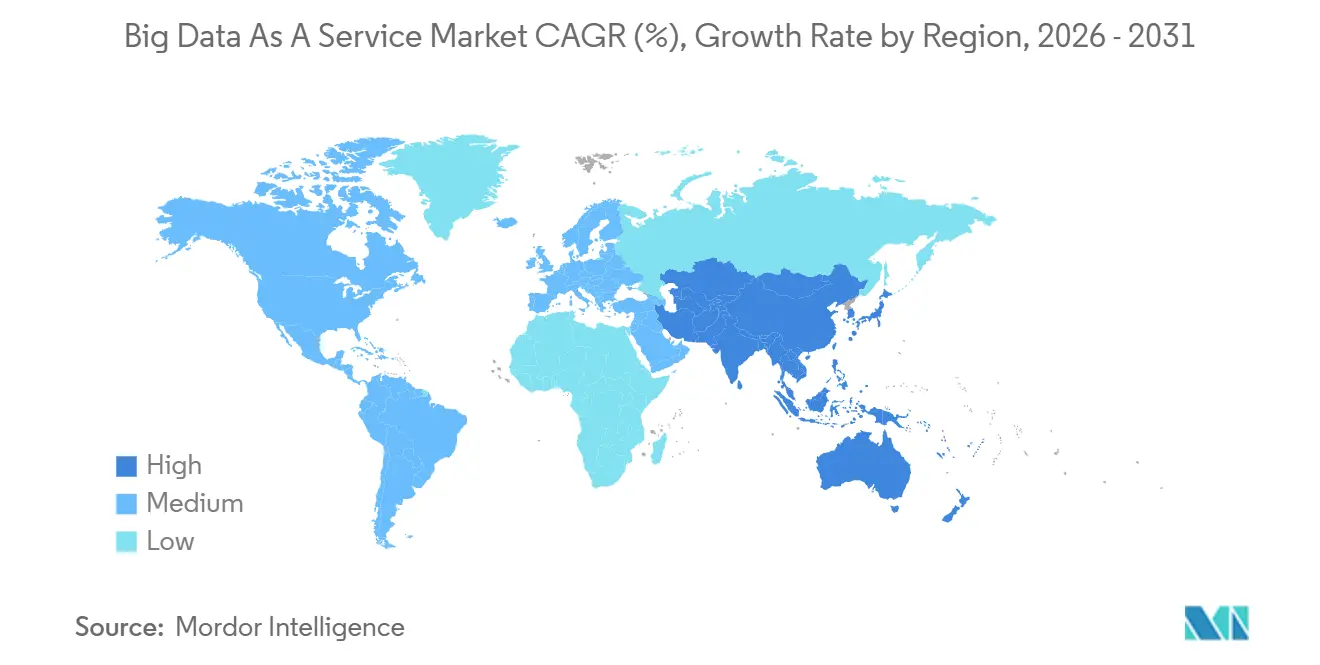

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

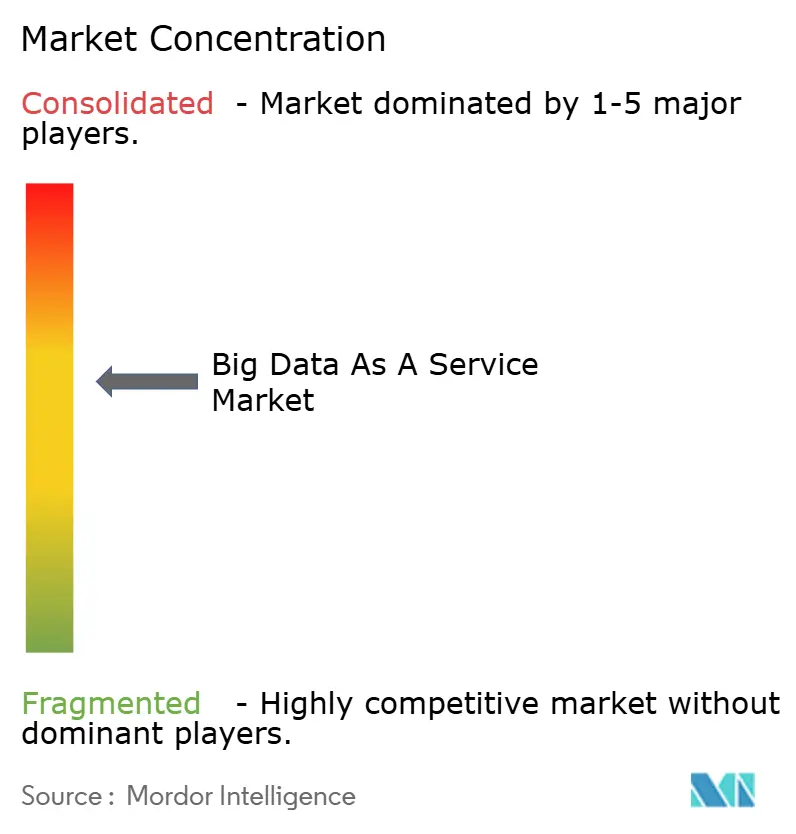

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Big Data As A Service Market Analysis by Mordor Intelligence

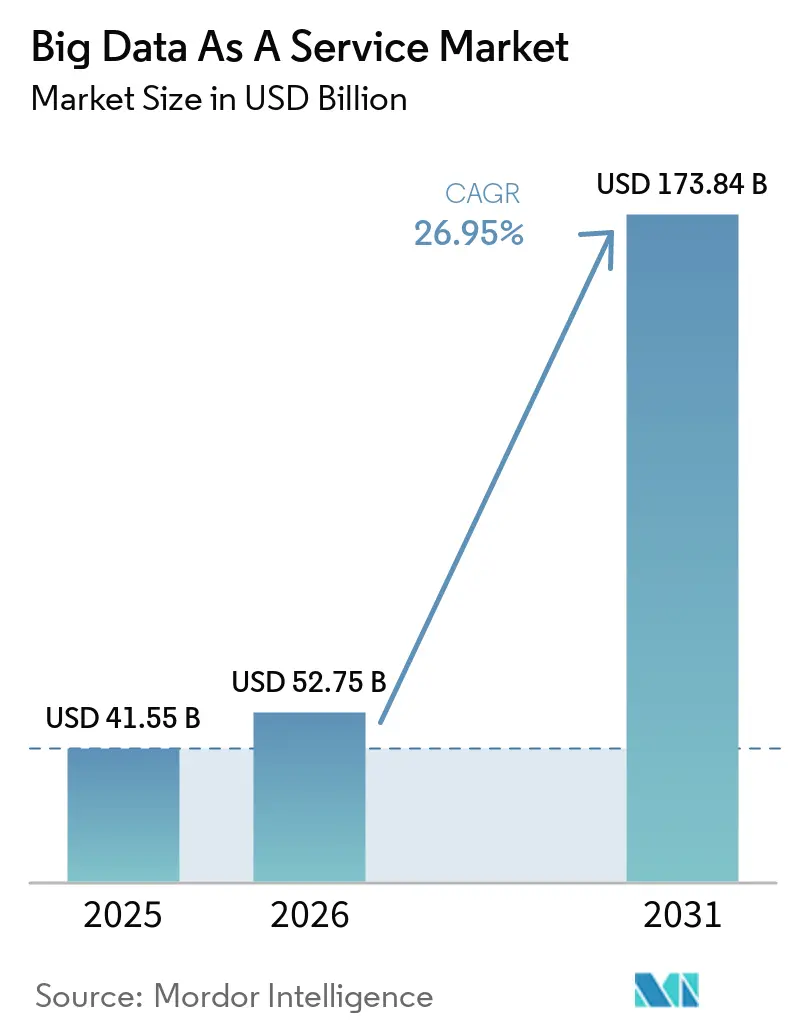

The Big Data As A Service market size is expected to grow from USD 41.55 billion in 2025 to USD 52.75 billion in 2026 and is forecast to reach USD 173.84 billion by 2031 at a 26.95% CAGR over 2026-2031. Enterprises are redirecting analytics budgets from capital-intensive Hadoop clusters to pay-as-you-go cloud platforms that combine compute, storage, and generative-AI tooling into a single managed layer. Hyperscalers committed more than USD 180 billion to data center capacity in 2025, yet 29% of cloud spending was wasted on idle workloads, underscoring the need for fine-grained FinOps controls. Data-localization laws in the European Union, India, and China have fragmented what was once a borderless ecosystem, forcing providers to add sovereign nodes without degrading latency. Competition is intensifying as vendors embed large-language models directly inside data warehouses, simplify hybrid-cloud networking, and roll out serverless workspaces that auto-scale to zero when idle.

Key Report Takeaways

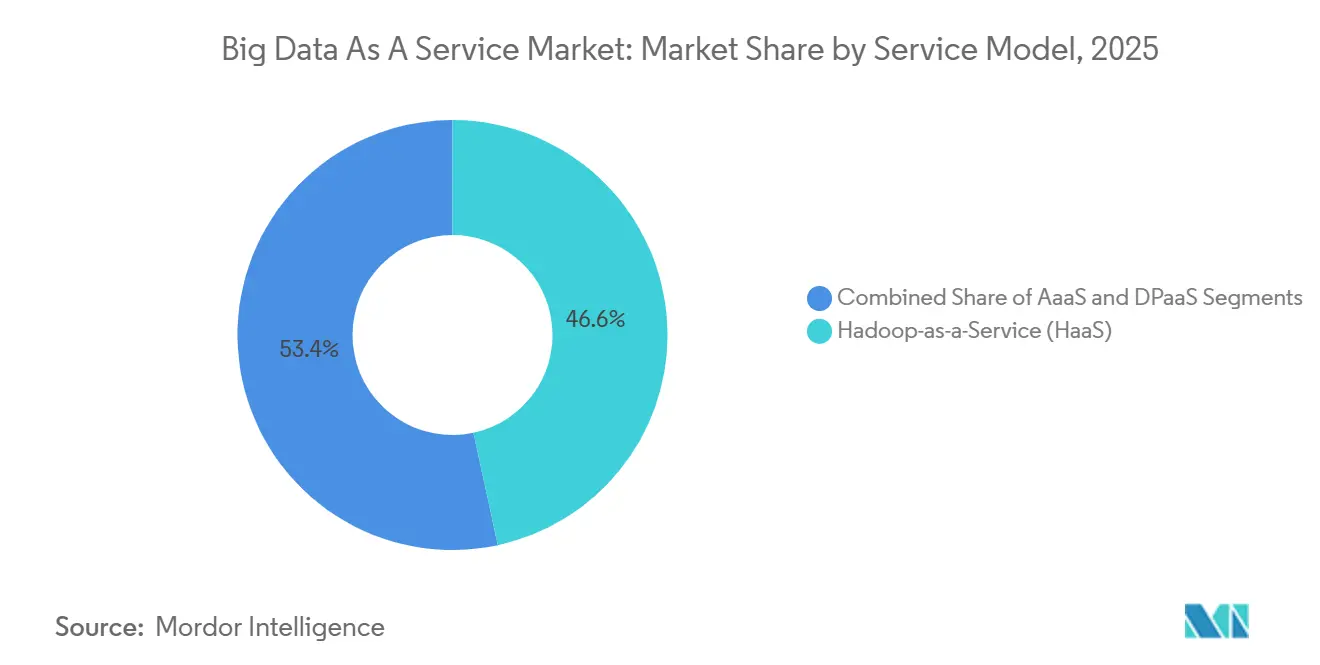

- By service model, Hadoop-as-a-Service led with 46.63% revenue share of the Big Data As A Service market in 2025, while Analytics-as-a-Service is projected to expand at a 28.85% CAGR to 2031.

- By deployment, public cloud retained 63.72% share of the Big Data As A Service market size in 2025, and hybrid cloud is advancing at a 29.66% CAGR through 2031.

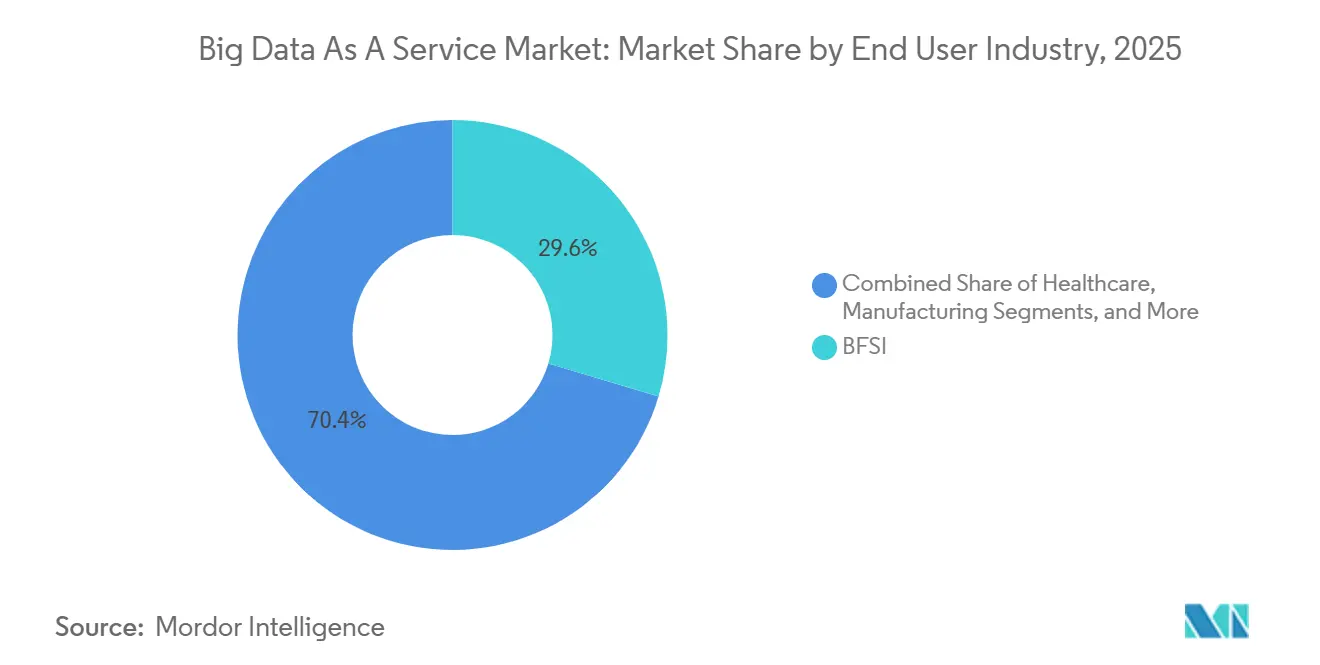

- By end-user industry, banking, financial services, and insurance held 29.62% of the Big Data As A Service market share in 2025, whereas healthcare and life sciences are the fastest-growing segment, with a 27.95% CAGR to 2031.

- By geography, North America commanded 38.83% of global revenue in 2025 of the Big Data As A Service market; Asia-Pacific is advancing at a 28.02% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Big Data As A Service Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Cloud Adoption and Exploding Data Volumes | +8.2% | Global, higher in North America and Asia-Pacific | Medium term (2-4 years) |

| Cost-Effective Alternatives to On-Premises Stacks | +6.5% | Global, especially South America and Africa | Short term (≤ 2 years) |

| Generative-AI-Ready Analytics Demand | +7.8% | Global, led by North America and Europe | Short term (≤ 2 years) |

| Edge-to-Cloud Data Fabrics for IoT Verticals | +5.1% | Asia-Pacific manufacturing, North America energy, Europe automotive | Medium term (2-4 years) |

| Data-Localization Rules Fueling Regional Nodes | +4.3% | Europe, China, India | Long term (≥ 4 years) |

| FinOps-Linked Consumption Pricing Models | +3.6% | Global, strongest in North America and Europe | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Cloud Adoption and Exploding Data Volumes

Enterprises generated 120 zettabytes of data in 2025, volumes that overwhelmed on-premises clusters and favored elastic cloud warehouses. Hyperscalers collectively deployed 3.8 gigawatts of new capacity, with AWS expanding into Malaysia and New Zealand to shorten latency for analytics workloads.[1]Amazon Web Services, “New AWS Asia Pacific (Malaysia) Region,” aws.amazon.com Google earmarked USD 180 billion for infrastructure through 2030, prioritizing GPU-rich clusters that accelerate Apache Spark pipelines.[2]Google Cloud, “Infrastructure Investment Plan,” cloud.google.com Hybrid architectures now dominate, with 73% of firms running mixed environments that blend public elasticity with private control. Large financial institutions such as JPMorgan rely on cloud-native notebooks and distributed SQL engines to back-test trading models against decades of tick data. Rising numbers of IoT endpoints in manufacturing plants further push data to cloud fabrics, since legacy Hadoop clusters cannot ingest multi-terabyte streams in real time.

Generative-AI-Ready Analytics Demand

Large language models reshaped analytics workflows in 2025 by enabling business users to query warehouses in natural language. Snowflake embedded GPT-4 into its Cortex service in February 2026, allowing analysts to ask conversational questions and receive pivot tables without writing SQL. AWS integrated Amazon Bedrock with Redshift in June 2025, so marketing teams could describe segmentation logic verbally rather than code. Google added Gemini-powered exploration to BigQuery in April 2025, automatically suggesting joins based on schema context. Adoption surged, such as 58% of enterprises running generative AI workloads in the public cloud by early 2026, up from 34% in 2024.[3]Flexera, “2026 State of the Cloud Report,” flexera.com Healthcare leaders such as Mayo Clinic use federated learning to train diagnostics across distributed hospital data sets, illustrating why embedded AI capabilities are fast becoming table stakes.

Cost-Effective Alternatives to On-Premises Big-Data Stacks

Acquiring a 100-node Hadoop cluster exceeded USD 5 million in 2024, even before factoring in staff overhead, pushing mid-market firms toward consumption-priced services. Databricks and Snowflake eliminated upfront licenses and billed only for compute credits, a switch that cut the total cost of ownership by 40% for retailers migrating from Cloudera. Bank of America shifted 60% of its USD 3.8 billion technology budget to cloud-native data platforms in 2025. Automated patching, backup, and disaster recovery further reduce operational load, contributing to Hadoop’s decline as serverless SQL engines displace cluster-based MapReduce approaches. Enterprises now favor services that spin up in seconds and scale to zero when idle, freeing engineers from capacity planning and slashing idle-time cost.

Edge-to-Cloud Data Fabrics for IoT-Rich Verticals

Manufacturing and energy firms deployed billions of IoT devices in 2025, each producing continuous telemetry that central clouds struggle to ingest. Siemens Industrial Edge processes sensor data on-premises, then streams aggregates to Azure for long-term analytics.[4]Siemens, “Industrial Edge Deployments,” siemens.com GE Digital’s Predix platform applies anomaly detection at wind-turbine sites before archiving raw waveforms in AWS S3. BMW cut unplanned downtime 25% in 2025 by analyzing robotic-arm torque signatures locally. Ericsson runs analytics nodes at 5G base stations, synchronizing metrics to Google Cloud for capacity planning. Vendors such as IBM are responding with hybrid storage appliances that tier data between NVMe edge caches and cloud object stores, shrinking latency while containing costs.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Data Privacy and Cybersecurity Risks | -4.7% | North America, Europe, Asia-Pacific | Short term (≤ 2 years) |

| Legacy Integration Complexity | -3.2% | Global mainframe-heavy enterprises | Medium term (2-4 years) |

| Carbon-Footprint Scrutiny on Hyperscale Sites | -2.1% | Europe, North America, Asia-Pacific | Long term (≥ 4 years) |

| Talent Gap in FinOps and Data Engineering | -2.8% | North America and Europe | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Data Privacy and Cybersecurity Risks

Change Healthcare’s 2024 ransomware attack exposed over 100 million patient records, costing parent UnitedHealth USD 872 million and stalling cloud migrations in the entire U.S. healthcare segment. Snowflake mandated multi-factor authentication after 165 customer accounts were compromised via credential stuffing. AT&T’s March 2024 breach of 73 million records triggered heightened scrutiny of third-party processors. GDPR fines climbed to EUR 4.3 billion (USD 4.6 billion) by 2025, holding cloud providers jointly liable for breaches. Confidential-computing features such as AWS Nitro Enclaves remain limited, forcing enterprises to build their own isolation layers, delaying rollouts by 6-12 months.

Legacy Integration Complexity

Large organizations juggle an average of 14 disparate data sources, ranging from mainframes to SaaS apps, each with incompatible schemas and update cadences. Oracle’s GoldenGate connectors replicate SAP and Salesforce data to Autonomous Data Warehouse, but customers still endure months of schema mapping before production cut-over. IBM’s watsonx.data lakehouse federates Db2, Netezza, and S3, yet decades-old COBOL batch jobs often require wholesale rewrites. Wells Fargo assigns more than 3,000 specialists to maintain ETL pipelines bridging mainframes and cloud stores, eroding the economic promise of BDaaS. Real-time fraud models need sub-100 ms access to historical records, but cross-cloud jitter can reach 50 ms, degrading precision. Edge caching and change-data-capture streams help, yet each source demands bespoke tuning that extends project timelines.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Service Model: Analytics-as-a-Service Propels AI-Native Workloads

Hadoop-as-a-Service accounted for 46.63% of the Big Data As A Service market in 2025, driven by legacy MapReduce workloads migrated from on-premises clusters. The segment’s relevance is slipping as vendors sunset HDFS distributions and promote lakehouses that unify structured and unstructured data. Analytics-as-a-Service is projected to grow at a 28.85% CAGR through 2031, buoyed by embedded large-language models that translate natural-language prompts into optimized SQL. Databricks Genie and IBM’s watsonx BI Assistant reduce time-to-insight by converting spoken questions into Python notebooks, eliminating the need for analysts to master DataFrame APIs.

Serverless workspaces launched in 2026 provision compute in under 10 seconds and auto-scale to zero, cutting runtime costs by 35% for bursty retail analytics workloads. Vendors now bake compliance controls into query engines such as GoodData’s AI Assistant applies column-level policies that satisfy GDPR and HIPAA simultaneously. Data Platform-as-a-Service sits in the middle, offering Iceberg-formatted lakehouses that enable concurrent SQL and Spark access. Snowflake’s Cortex functions let warehouse users invoke GPT-4 for sentiment analysis directly in SQL, further blurring lines between storage and inference.

By Deployment: Hybrid Cloud Balances Sovereignty and Elasticity

Public cloud accounted for 63.72% of 2025 revenue as hyperscalers delivered economies of scale, GPU density, and integrated AI tooling. Nonetheless, hybrid cloud is advancing at a 29.66% CAGR because data-localization rules and low-latency edge scenarios compel enterprises to keep subsets of data on-premises. AWS and Google Cloud introduced cross-cloud querying in 2025, allowing BigQuery to read S3 objects without egress fees. Microsoft’s Azure Arc extends Kubernetes orchestration to private racks, enabling banks to train risk models in public GPU regions while retaining transaction histories on-site.

Regulatory pressure intensifies fragmentation. Europe’s Data Act mandates 30-day portability, prompting providers to build export APIs. China’s Cybersecurity Law forces personal data to remain onshore, leading Alibaba Cloud to boost domestic capacity 25% in 2025. Private clouds endure in defense, where Palantir delivers air-gapped Foundry deployments that replicate patches via physical media. Enterprises increasingly view hybrid architectures as strategic, balancing sovereignty, latency, and cost optimization across multi-region fabrics.

By End-User Industry: Healthcare Surges on Real-World Evidence Platforms

Banking, financial services and insurance controlled 29.62% of 2025 sales, reflecting long-standing investments in algorithmic trading and fraud detection. The segment still leans on batch-oriented architectures but is modernizing through serverless SQL engines that back-test risk models in minutes rather than hours. Healthcare and life sciences is projected to grow 27.95% through 2031 as real-world evidence platforms federate genomic, claims and electronic health records without centralizing data. Mayo Clinic’s federated learning service trains diagnostics across 60 hospitals while remaining HIPAA-compliant.

Regulatory mandates such as the 21st Century Cures Act demand interoperability, accelerating platform adoption. Philips HealthSuite scrapes telemetry from MRI scanners to forecast failures 48 hours ahead, cutting downtime 30%. Retail’s use cases center on real-time personalization, Amazon processes 300 million interactions daily with sub-second latency thanks to Redshift Serverless. Manufacturing leverages edge gateways to detect torque anomalies on robotic arms, slashing unexpected stoppages by a quarter. Energy utilities rely on GE Digital’s Predix to adjust turbine pitch in real time, maximizing power output under fluctuating wind conditions.

Geography Analysis

North America captured 38.83% of global revenue in 2025, driven by hyperscaler headquarters and early enterprise adoption. Growth is steady but cooling as companies pivot from first-wave migrations to FinOps optimization. U.S. banks such as Goldman Sachs process petabyte-scale trading data on multi-cloud stacks tuned for millisecond latency. Canada’s privacy guidelines require explicit consent for cross-border transfers, pushing banks toward regionally walled topologies. Mexico’s nearshoring boom prompts manufacturers to outfit new plants with edge-to-cloud fabrics that synchronize production metrics to U.S. headquarters in real time.

Asia-Pacific posts the fastest growth trajectory, with the Big Data as a Service market expected to grow at a 28.02% CAGR through 2031. China’s ecosystem is dominated by Alibaba Cloud, Tencent Cloud, and Huawei Cloud, each of which prices 20–30% below Western providers. India’s hyperscale momentum is driven by telecommunications and e-commerce such as Reliance Jio’s 5G network generates terabytes of subscriber data that AWS and Google Cloud crunch in expanded regions in Mumbai and Hyderabad. ASEAN firms increased AI budgets by 15% in 2025, funding sovereign data centers that ensure residency compliance. Japan’s Ministry of Economy, Trade and Industry committed USD 13 billion (JPY 1.9 trillion) in 2025 to modernize AI infrastructure, while South Korea aims for USD 7 billion (KRW 9.4 trillion) public-private AI investment by 2027.

Europe exhibits moderate growth under heavy regulatory burden. GDPR, NIS2 and DORA impose overlapping mandates that inflate compliance costs 15-20%. Automotive clusters in Germany feed edge analytics from connected vehicles into AWS and Azure regions in Frankfurt and Berlin. The United Kingdom’s Financial Conduct Authority clarified cloud liability rules in 2025, extending vendor-due-diligence timelines. France’s hospitals adopt federated learning to comply with data-residency laws while training AI diagnostics across decentralized nodes. South America is led by Brazil, where Mercado Libre processes millions of transactions in AWS São Paulo. Middle East smart-city initiatives such as Saudi Arabia’s NEOM ingest IoT data across 26,500 km², analyzed on Oracle Cloud for energy and transport optimization. Africa remains nascent, Microsoft’s Johannesburg region gives South African banks a local zone to satisfy residency statutes.

Competitive Landscape

Amazon Web Services, Microsoft Azure, and Google Cloud held roughly half of the combined revenue share in 2025, positioning the Big Data As A Service market as moderately concentrated. AWS embedded Amazon Bedrock into Redshift so customers can run generative-AI inference within SQL queries, eliminating data movement. Microsoft amended its OpenAI deal in April 2026 to permit multi-cloud deployments, easing lock-in fears among large enterprises. Google boosted security by acquiring Wiz for USD 32 billion, responding to widespread anxiety about hybrid-cloud attack surfaces.

Specialist vendors compete on usability and vertical focus. Snowflake invested USD 200 million to embed GPT-4 into Cortex, enabling conversational querying without coding. Databricks launched serverless workspaces that cut operational overhead 35%, especially for retailers with spiky demand. Teradata’s Autonomous Knowledge Platform automates indexing and partitioning, easing migrations from legacy appliances. IBM targets IoT-heavy sectors with its Storage Scale System 6000, automating edge-to-cloud tiering for AI workloads. Palantir dominates defense niches with air-gapped deployments that hyperscalers cannot match. Chinese providers Alibaba Cloud and Huawei Cloud leverage local compliance advantages to expand across Southeast Asia and Africa at aggressive price points.

White-space opportunities include turnkey federated-learning services for healthcare, unified FinOps toolchains that curb idle-time cloud waste and simplified cross-cloud networking that masks latency variance. Vendors that fail to integrate generative AI, offer transparent cost controls or ensure data portability risk rapid commoditization as customers consolidate onto platforms that unify storage, compute and inference.

Big Data As A Service Industry Leaders

Google LLC

Microsoft Corporation

Oracle Corporation

International Business Machines Corporation

Accenture plc

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2026: Teradata released its Autonomous Knowledge Platform, automating indexing, partitioning and query optimization for cloud migrations.

- April 2026: Microsoft modified its OpenAI partnership to allow multi-cloud GPT-4 deployments authenticated through Azure Active Directory.

- April 2026: Snowflake expanded Cortex Intelligence and Cortex Code to 12 additional AWS regions across Asia-Pacific and South America.

- March 2026: IBM introduced Storage Scale System 6000, a hybrid-cloud appliance that tiers data between NVMe edge caches and object storage.

Global Big Data As A Service Market Report Scope

Big data as a service (BDaaS) is the delivery of statistical analysis tools or information by an external provider that helps organizations understand and use insights from large datasets to gain a competitive advantage. The Big Data As A Service Report is Segmented by Service Model (Hadoop-as-a-Service, Analytics-as-a-Service, Data Platform-as-a-Service), Deployment (Public Cloud, Private Cloud, Hybrid Cloud), End User Industry (BFSI, IT and Telecom, Healthcare and Life Sciences, Retail and E-commerce, Manufacturing, Energy and Power, Government and Public Sector), and Geography (North America, South America, Europe, Asia-Pacific, Middle East, Africa). The Market Forecasts are Provided in Terms of Value (USD).

| Hadoop-as-a-Service (HaaS) |

| Analytics-as-a-Service (AaaS) |

| Data Platform-as-a-Service (DPaaS) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| BFSI |

| IT and Telecom |

| Healthcare and Life Sciences |

| Retail and E-commerce |

| Manufacturing |

| Energy and Power |

| Government and Public Sector |

| North America | United States |

| Canada | |

| Mexico | |

| South America | Brazil |

| Argentina | |

| Rest of South America | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Russia | |

| Rest of Europe | |

| Asia-Pacific | China |

| India | |

| Japan | |

| South Korea | |

| ASEAN | |

| Rest of Asia-Pacific | |

| Middle East | GCC |

| Turkey | |

| Rest of Middle East | |

| Africa | South Africa |

| Nigeria | |

| Rest of Africa |

| By Service Model | Hadoop-as-a-Service (HaaS) | |

| Analytics-as-a-Service (AaaS) | ||

| Data Platform-as-a-Service (DPaaS) | ||

| By Deployment | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| By End User Industry | BFSI | |

| IT and Telecom | ||

| Healthcare and Life Sciences | ||

| Retail and E-commerce | ||

| Manufacturing | ||

| Energy and Power | ||

| Government and Public Sector | ||

| By Geography | North America | United States |

| Canada | ||

| Mexico | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Russia | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| India | ||

| Japan | ||

| South Korea | ||

| ASEAN | ||

| Rest of Asia-Pacific | ||

| Middle East | GCC | |

| Turkey | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Nigeria | ||

| Rest of Africa | ||

Key Questions Answered in the Report

What is the current size and projected growth for the Big Data As A Service market?

The market stood at USD 52.75 billion in 2026 and is forecast to reach USD 173.84 billion by 2031, advancing at a 26.95% CAGR over 2026-2031.

Which service model is expanding the fastest within this space?

Analytics-as-a-Service is expected to post the strongest momentum, growing at a 28.85% CAGR through 2031 as enterprises favor AI-enabled, serverless analytics environments.

How are data-localization laws shaping deployment decisions?

Sovereignty mandates in the European Union, China and India are accelerating hybrid-cloud adoption, prompting vendors to launch regional nodes that keep sensitive data onshore while still enabling public-cloud elasticity.

What competitive advantage does generative AI bring to platform providers?

Embedded large-language models let business users query warehouses in plain English, reducing time-to-insight and differentiating vendors that tightly integrate GPT-class tools with their storage and compute layers.

Who are the leading vendors and how concentrated is the supplier landscape?

Amazon Web Services, Microsoft Azure and Google Cloud collectively control about 55% of global revenue, placing the space in a moderately concentrated bracket but leaving room for specialists like Snowflake and Databricks to grow.

Page last updated on: