Размер и доля рынка поведенческой реабилитации

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 621.93 Миллиардов долларов США |

| Размер Рынка (2030) | 848.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка поведенческой реабилитации от Mordor Intelligence

Размер рынка поведенческой реабилитации оценивается в 584,3 млрд долларов США в 2025 году и, согласно прогнозу, вырастет до 800,63 млрд долларов США к 2030 году со среднегодовым темпом роста 6,51%. Устойчивый спрос обусловлен ростом распространенности психических заболеваний, быстрым внедрением телемедицины и политическими мерами, требующими равенства между поведенческими и медицинскими льготами. Тревожные расстройства сохраняют наибольшую долю рынка поведенческой реабилитации в размере 31% в 2024 году, что отражает повышенную диагностику и поведение, направленное на поиск лечения. Амбулаторные программы контролируют 37% доходов благодаря общественным моделям, которые снижают расходы и стигму. Ниша виртуальной/теле-реабилитации расширяется со среднегодовым темпом роста 12,4%, поскольку постоянные льготы Medicare открывают удаленный доступ. Северная Америка лидирует с 42% доходов, в то время как Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 7% на основе кампаний общественного здравоохранения и растущих располагаемых доходов.

Ключевые выводы отчета

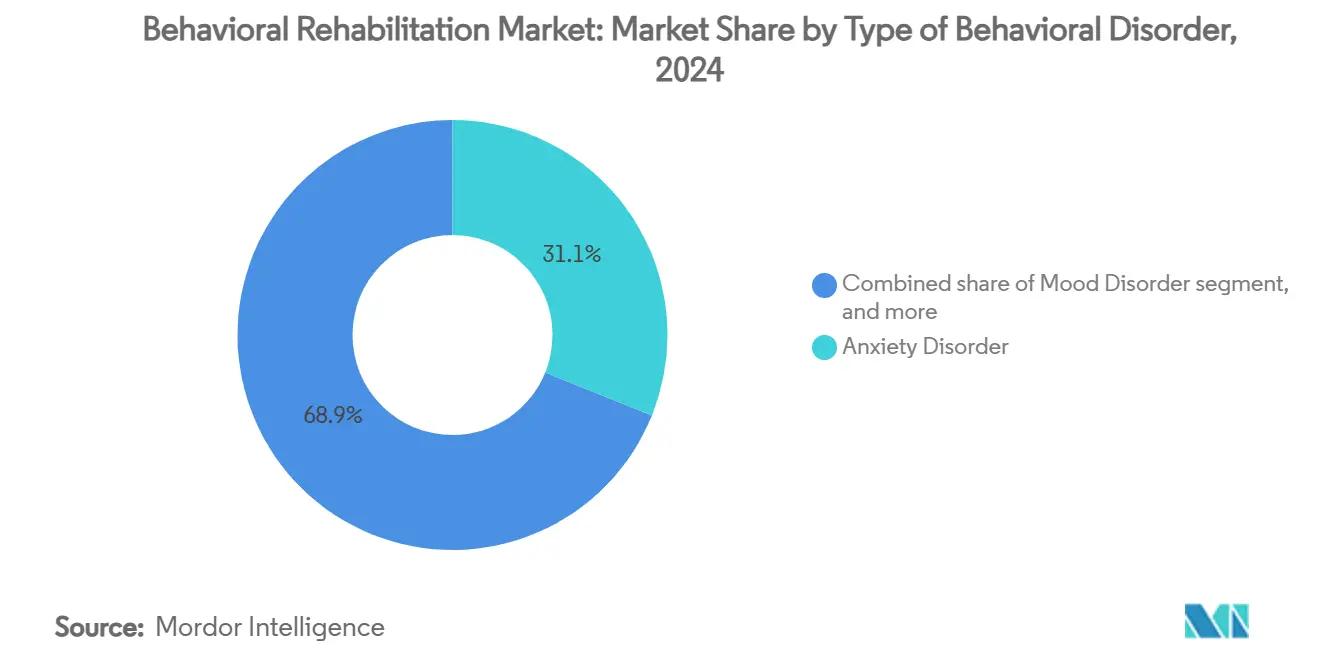

- По типу расстройства тревожные расстройства составили 31,11% доли рынка поведенческой реабилитации в 2024 году, тогда как расстройства, связанные со злоупотреблением психоактивными веществами, прогнозируются к росту со среднегодовым темпом 7,81% до 2030 года.

- По медицинскому учреждению амбулаторные программы лидировали с долей доходов 37,12% в 2024 году; стационарные услуги, ориентированные на кризисные ситуации, прогнозируются к росту со среднегодовым темпом 6,91% до 2030 года.

- По методу лечения консультирование занимало 48,13% доли размера рынка поведенческой реабилитации в 2024 году, в то время как когнитивно-поведенческая терапия готова к среднегодовому темпу роста 8,91% между 2025-2030 годами.

- По способу оказания услуг очные услуги захватили 72,14% доходов в 2024 году, но виртуальная/теле-реабилитация продвигается со среднегодовым темпом роста 12,41% до 2030 года.

- По возрастной группе сегмент взрослых (18-64 года) захватил 63,11% доходов в 2024 году, в то время как гериатрический сегмент (≥65 лет) продвигается со среднегодовым темпом роста 7,21% до 2030 года.

- По географии Северная Америка внесла 42,15% доходов в 2024 году; Азиатско-Тихоокеанский регион движется к самому высокому среднегодовому темпу роста 7,01% к 2030 году.

Мировые тренды и инсайты рынка поведенческой реабилитации

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация глобального бремени заболеваний | +6.0% | Глобально | Долгосрочно (≥ 4 лет) |

| Регулирование паритета покрытия | +4.0% | Соединенные Штаты, Европа | Среднесрочно (2-4 года) |

| Расширение телемедицины и цифровых технологий | +5.0% | Глобально | Краткосрочно (≤ 2 лет) |

| Инвестиции частного капитала и стандартизация | +3.0% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Интеграция первичной помощи | +2.5% | Соединенные Штаты | Среднесрочно (2-4 года) |

| Инновации в рабочей силе (поддержка коллег, ИИ-сортировка) | +2.0% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация глобального бремени психических заболеваний ускоряет спрос

Всемирный рост психических расстройств растягивает существующие лечебные мощности. Треть населения США живет в обозначенных областях дефицита специалистов по психическому здоровью, демонстрируя разрыв между потребностью в услугах и их доступностью[1]Министерство здравоохранения и социальных служб США, "Национальные области дефицита медицинских специалистов," hhs.gov. Смертность от передозировки наркотиков превысила 107 000 случаев в 2021 году, а нелеченые поведенческие состояния обходятся экономике США в 280 млрд долларов США ежегодно в виде потерянной производительности и медицинских расходов. Эти цифры подчеркивают императив расширения мощностей во всех модальностях лечения.

Сдвиги государственной политики в сторону паритета покрытия

Окончательные правила в рамках Закона о паритете психического здоровья и равенстве наркозависимости вступают в силу 1 января 2025 года, запрещая планам медицинского страхования применять более строгие ограничения к поведенческому здоровью, чем к медицинским льготам[2]Министерство труда США, "Информационный лист окончательных правил MHPAEA," dol.gov. Планы должны анализировать адекватность сети и управление использованием, что, как ожидается, расширит покрытие для миллионов американцев. Расписание гонораров врачей CMS на 2025 год также добавляет новые коды для одобренных FDA цифровых терапевтических средств и услуг планирования безопасности, открывая свежие пути возмещения для провайдеров.

Быстрое внедрение телемедицины и цифровых платформ

Поведенческое здоровье теперь фиксирует самую высокую долю удаленных визитов среди всех американских специальностей, с 38% встреч, проводимых виртуально в 2023 году. Конгресс продлил льготы Medicare по телемедицине до 31 марта 2025 года и постоянно разрешил федерально квалифицированным медицинским центрам служить в качестве удаленных провайдеров[3]Министерство здравоохранения и социальных служб США, "Национальные области дефицита медицинских специалистов," hhs.gov. Телемедицина экономит примерно 42 млрд долларов США ежегодно за счет сокращения экстренных визитов и препятствий для поездок, в то время как инструменты оценки на основе ИИ улучшают точность сортировки.

Интеграция поведенческого здоровья в пути первичной помощи

Фреймворки, выпущенные Американской медицинской ассоциацией, стандартизируют интеграцию поведенческого здоровья в команды первичной помощи, сочетая рутинные скрининги с теплыми передачами специалистам. CMS запустит модель ACO Primary Care Flex в 2025 году, предоставляя проспективные платежи на одного участника практикам, которые встраивают поведенческих клиницистов. Такие штаты, как Калифорния, вкладывают 140 млн долларов США в гранты на трансформацию практик, ориентированных на справедливость, которые приоритизируют интегрированные рабочие процессы психического здоровья.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стигма и культурные барьеры | -4,0% | Глобально | Долгосрочно (≥ 4 лет) |

| Дефицит лицензированной рабочей силы | -6,0% | Соединенные Штаты, Сельские регионы по всему миру | Среднесрочно (2-4 года) |

| Фрагментированные модели возмещения | -3,0% | Глобально | Краткосрочно (≤ 2 лет) |

| Конфиденциальность данных и трансграничные правила | -2,0% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Постоянная стигма и культурные барьеры ограничивают использование услуг

Только 58,5% американских подростков сообщили об адекватной эмоциональной и социальной поддержке в 2024 году, и 91% латиноамериканцев с расстройствами употребления психоактивных веществ не получили необходимого лечения. Культурные нормы, языковые пробелы и недоверие к формальным системам препятствуют вовлечению даже при наличии услуг. Общественная работа, развитие двуязычной рабочей силы и культурно релевантные модели поддержки коллег необходимы для устранения этого разрыва.

Дефицит лицензированных специалистов поведенческого здоровья ограничивает масштабируемость

Федеральные прогнозы указывают на дефицит 113 930 консультантов по наркомании, 87 840 консультантов по психическому здоровью и 50 440 психиатров к 2037 году. Семьдесят процентов округов США не имеют детского психиатра, что коррелирует с более высокими показателями подросткового суицида. Выгорание остается безудержным; до 61% работников психического здоровья сообщают о значительном стрессе и депрессии. Масштабирование парапрофессиональных ролей, расширение стимулов прощения кредитов и расширение теле-супервизии могут частично компенсировать дефицит талантов.

Сегментный анализ

По типу поведенческого расстройства: тревожность сохраняет лидерство, в то время как злоупотребление психоактивными веществами растет

Тревожные расстройства внесли 31,12% в размер рынка поведенческой реабилитации в 2024 году, укрепив свой статус доминирующего сегмента. Растущие показатели диагностики и более широкое страховое покрытие способствуют раннему вмешательству, в то время как инструменты мониторинга на основе ИИ повысили приверженность на 45%. Цифровые терапевтические средства, которые доставляют когнитивно-поведенческий контент через мобильные приложения, усиливают протоколы под руководством терапевтов и расширяют охват за пределы стен клиник. Иммерсивная VR-терапия воздействием, например, помогает перекалибровать неадаптивные страховые реакции и сокращает продолжительность курса.

Расстройства злоупотребления психоактивными веществами прогнозируются к росту со среднегодовым темпом 7,81% между 2025 и 2030 годами. Политический приоритет отражает продолжающийся опиоидный кризис, с 1,6 млрд долларов США, выделенными для программы государственного опиоидного реагирования в 2025 году. Расширение лечения с медикаментозной поддержкой и финансирование кризисной линии 988 поддерживают более раннюю идентификацию и направление. Проникновение управляемой помощи направляет провайдеров к контрактам, основанным на стоимости, которые вознаграждают устойчивое воздержание, подталкивая учреждения к принятию отслеживания результатов на основе данных и комплексных услуг социальной поддержки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По медицинскому учреждению: амбулаторные программы доминируют на фоне поворота к общественной помощи

Амбулаторные услуги составили 37,12% доли рынка поведенческой реабилитации в 2024 году, поскольку плательщики предпочитают менее интенсивную, общественно-ориентированную помощь. CMS определила новые типы специализированных провайдеров учреждений для амбулаторного поведенческого здоровья, начиная с 2025 года, позволяя прямое выставление счетов лицензированными консультантами и семейными терапевтами. Эти сдвиги укрепляют финансовую устойчивость для клиник и ускоряют географическое распространение в недостаточно обслуживаемые зоны.

Стационарные центры по-прежнему привлекают значительный процент доходов, в первую очередь управляя острыми кризисами и сложностью двойного диагноза. Обновленные руководящие принципы кризисной помощи SAMHSA подчеркивают скоординированную систему, включающую колл-центры 988, мобильные кризисные команды и стабилизационные подразделения. Резидентные программы сталкиваются с повышенным вниманием к результатам для молодежи и рентабельности, побуждая операторов стандартизировать протоколы, основанные на доказательствах, и публиковать рутинные панели производительности.

По методу лечения: консультирование лидирует, инновации КПТ стимулируют рост

Консультационные услуги обеспечили 48,13% доходов 2024 года, поддерживая интегрированные планы ухода, которые сочетают психотерапию, фармакотерапию и поддержку коллег. Принятие консультирования выросло, поскольку публичные кампании нормализуют поиск помощи, а страховщики отменяют доплаты за первоначальные визиты. Растущее развертывание ухода на основе измерений - такого как отслеживание PHQ-9 - обостряет персонализацию и повышает показатели ремиссии.

Когнитивно-поведенческая терапия запланирована на среднегодовой темп роста 8,91% до 2030 года, движимая платформами КПТ следующего поколения, которые сочетают видеосессии терапевтов с синхронными цифровыми домашними заданиями. КПТ на основе осознанности индуцирует измеримые нейропластические изменения в цепях регуляции эмоций, обеспечивая долговременную профилактику рецидивов для рецидивирующей депрессии. Модели сдвига задач, которые обучают неспециализированных медицинских работников администрированию протоколизированной КПТ, продемонстрировали клиническую эквивалентность в условиях ограниченных ресурсов, расширяя глобальный охват.

По способу оказания: виртуальная помощь меняет парадигмы доступа

Встречи в стационарных учреждениях очного обслуживания сохранили доминирующую долю доходов 72,14% в 2024 году, однако операционная модель склоняется к гибридной доставке. Многие больницы теперь встраивают теле-психиатрические подразделения в отделения неотложной помощи для ускорения консультаций и сокращения времени ожидания. Интегрированные электронные медицинские записи оптимизируют поток данных между виртуальными и очными командами, повышая непрерывность ухода.

Виртуальная/теле-реабилитация - самый быстро расширяющийся слот со среднегодовым темпом роста 12,41%, катализируемый постоянными льготами Medicare и проникновением смартфонов. CMS подтвердила паритет платежей для поведенческих визитов только по аудио, улучшая охват среди пациентов, не имеющих широкополосной связи. Анализ настроения на основе ИИ во время видеосессий помечает риски суицидальности в реальном времени, позволяя проактивное вмешательство. Интернет медицинских вещей прогнозируется к росту до 588,9 млрд долларов США к 2030 году, встраивая пассивные датчики, которые передают данные о приверженности прямо клиницистам, тем самым укрепляя модели возмещения, основанные на результатах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрастной группе: взрослые остаются ядром, гериатрический спрос растет быстрее всего

Взрослые в возрасте 18-64 лет составили 63,11% доходов в 2024 году, отражая высокую распространенность среди работающего населения и покрытие страхованием, спонсируемым работодателем. Корпорации добавили модули психического здоровья в программы велнеса, при этом использование повышает производительность и снижает абсентеизм. Теле-коучинговые услуги превосходят традиционные программы помощи сотрудникам, предлагая круглосуточную доступность и культурно подобранных коучей.

Гериатрический спрос готов к росту со среднегодовым темпом 7,21%, катализируемый старением населения и специализированными вмешательствами при деменции и депрессии. Около 15% пожилых людей борются с расстройствами психического здоровья, однако ограничения мобильности препятствуют посещениям клиник. Теле-психиатрия преодолевает пробелы в доступе, а гериатрические модули КПТ интегрируют вспомогательные средства памяти и функции адаптации к сенсорным особенностям. Академические центры, такие как McLean Hospital, развернули консорциумы непрерывного образования для повышения квалификации провайдеров в лучших практиках поздней психиатрии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка возглавила рынок поведенческой реабилитации с долей 42,15% в 2024 году благодаря комплексному страховому покрытию и зрелым сетям провайдеров. Внедрение регулирований паритета и федеральное финансирование в размере 602 млн долларов США для кризисной линии 988 в 2025 году укрепляют доступ к услугам. Консолидация стремительна, поскольку фонды прямых инвестиций покупают межгосударственные платформы, стандартизируют электронные медицинские записи и повышают отчетность по результатам. Растущая профсоюзная активность среди клинического персонала, однако, повышает затраты на заработную плату и подталкивает операторов к эффективности теле-супервизии.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, регистрируя среднегодовой темп роста 7,01% между 2025 и 2030 годами. Государственные кампании в Японии, Китае и Индии десстигматизируют консультации по психическому здоровью и встраивают покрытие в национальные схемы страхования. Программы сдвига задач, которые сертифицируют консультантов уровня бакалавриата, быстро масштабируют потенциал. Медтех-сектор региона инвестирует в языково-агностические чат-боты для преодоления дефицита клиницистов и расширения услуг поведенческой реабилитации в сельские районы.

Европа поддерживала 27% доходов в 2024 году, поддерживаемая всеобщим покрытием здравоохранения и надежными механизмами социальной защиты. Такие страны, как Соединенное Королевство и Германия, ввели формуляры цифровых терапевтических средств, которые позволяют врачам назначать когнитивно-поведенческие программы на основе приложений, возмещаемые из статутных фондов. Демография рабочей силы, однако, сигнализирует о надвигающихся выходах на пенсию; несколько стран ЕС теперь предлагают ускоренные пути лицензирования для мигрантов с психиатрическими полномочиями.

Ближний Восток и Африка, хотя и меньше по базе, испытывает последовательный рост, поскольку правительства интегрируют цели психического здоровья в национальные планы видения. Телемедицинские платформы обходят дефицит клиницистов и культурную стигму, особенно в государствах-членах Совета сотрудничества стран Залива. Международные НПО сотрудничают с местными министерствами для строительства общественных реабилитационных центров и обучения работников поддержки коллег, подпитывая зарождающийся спрос на вмешательства, основанные на доказательствах.

Конкурентная среда

Конкурентная арена умеренно концентрирована. Universal Health Services сообщила о росте доходов на 10,71% в своем поведенческом сегменте в течение 2024 года и инвестировала 286 млн долларов США в модернизацию учреждений для расширения коечной мощности. Acadia Healthcare ускорила открытие новых клиник в вторичных американских метрополитенах, сочетая программы КПТ с панелями ухода, основанными на измерениях. Magellan Health делает акцент на интегрированной помощи, используя свои контракты управляемого поведенческого здоровья для направления направлений в собственные амбулаторные центры.

Технологические участники, такие как Teladoc Health и Lyra Health, дифференцируются через ИИ-сортировку, асинхронное сообщение и контракты с работодателями, связанные с результатами. Их легкие по активам модели масштабируются быстрее, чем стационарные больницы, и снижают предельные затраты на сессию. Традиционные сети отвечают добавлением цифровых входных дверей, запуском гибридных интенсивных амбулаторных программ и партнерством со стартапами виртуальной помощи для сохранения доли на рынке поведенческой реабилитации.

Слияния и поглощения вращаются вокруг географической экспансии и вертикальной интеграции. Больничные группы покупают подразделения кризисной стабилизации для обеспечения потоков направлений, в то время как специализированные клиники приобретают лабораторные услуги для интернализации доходов от тестирования на наркотики. Растущее внимание генеральных прокуроров штатов к метрикам качества и практикам выставления счетов побуждает операторов публиковать показатели результатов, сообщаемых пациентами, и инвестировать в программы благополучия рабочей силы, тем самым поддерживая конкурентоспособность.

Лидеры отрасли поведенческой реабилитации

-

Aurora Behavioral Health System

-

Promises Behavioral Health

-

American Addiction Centers Holdings Inc.

-

Acadia Healthcare Co. Inc.

-

Behavioral Health Group LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Oceans Healthcare приобрела Haven Behavioral Healthcare, войдя в пять новых штатов и расширив свою амбулаторную сеть.

- Декабрь 2024: Администрация Хили-Дрисколл в Массачусетсе распределила 12,4 млн долларов США для 37 колледжей для укрепления рабочей силы поведенческого здоровья путем компенсации неоплачиваемых расходов на стажировку.

Область применения глобального отчета о рынке поведенческой реабилитации

Согласно области исследования, поведенческое здоровье - это научное изучение эмоций, поведения и биологии, связанных с психическим благополучием человека, его способностью функционировать в повседневной жизни и его концепцией себя. Поведенческое здоровье является предпочтительным термином для психического здоровья. Рынок поведенческой реабилитации сегментирован по типу поведенческого расстройства (тревожное расстройство, расстройство настроения, расстройство злоупотребления психоактивными веществами, расстройство личности и синдром дефицита внимания), медицинскому учреждению (амбулаторная поведенческая реабилитация, стационарная поведенческая реабилитация и резидентная поведенческая реабилитация), методу лечения (консультирование, лекарства, услуги поддержки и другие методы лечения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Тревожное расстройство |

| Расстройство настроения |

| Расстройство злоупотребления психоактивными веществами |

| Расстройство личности |

| Синдром дефицита внимания |

| Расстройство аутистического спектра |

| Амбулаторные программы |

| Стационарные программы |

| Резидентные программы |

| Консультирование |

| Лекарства |

| Услуги поддержки |

| Другие методы лечения |

| Стационарные учреждения очного обслуживания |

| Виртуальная / теле-реабилитация |

| Гибридная |

| Дети и подростки (≤17 лет) |

| Взрослые (18-64 года) |

| Гериатрическая (≥65 лет) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу поведенческого расстройства | Тревожное расстройство | |

| Расстройство настроения | ||

| Расстройство злоупотребления психоактивными веществами | ||

| Расстройство личности | ||

| Синдром дефицита внимания | ||

| Расстройство аутистического спектра | ||

| По медицинскому учреждению | Амбулаторные программы | |

| Стационарные программы | ||

| Резидентные программы | ||

| По методу лечения | Консультирование | |

| Лекарства | ||

| Услуги поддержки | ||

| Другие методы лечения | ||

| По способу оказания | Стационарные учреждения очного обслуживания | |

| Виртуальная / теле-реабилитация | ||

| Гибридная | ||

| По возрастной группе | Дети и подростки (≤17 лет) | |

| Взрослые (18-64 года) | ||

| Гериатрическая (≥65 лет) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка поведенческой реабилитации к 2030 году?

Размер рынка поведенческой реабилитации прогнозируется достичь 800,63 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 6,51%.

Какой сегмент расширяется быстрее всего в рамках рынка поведенческой реабилитации?

Сегмент виртуальной/теле-реабилитации продвигается с самым высоким среднегодовым темпом роста 12,41% благодаря постоянному возмещению телемедицины и внедрению технологий.

Почему амбулаторные программы доминируют на рынке поведенческой реабилитации?

Амбулаторные программы занимают 37,12% доходов, поскольку общественные модели экономически эффективны, снижают стигму и согласуются со стимулами платежей, основанных на стоимости.

Как новые правила паритета ожидаются влиять на рост рынка?

Окончательные правила MHPAEA, действующие с 2025 года, требуют равного покрытия поведенческих и медицинских услуг, расширяя застрахованный доступ и стимулируя спрос провайдеров.

Что движет быстрым ростом рынка поведенческой реабилитации в Азиатско-Тихоокеанском регионе?

Растущая осведомленность о психическом здоровье, включение правительственного страхования и инновации телемедицины движут среднегодовым темпом роста 7,0% по Азиатско-Тихоокеанскому региону.

Последнее обновление страницы: