Размер и доля рынка товаров для ванны и душа

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 51.78 Миллиардов долларов США |

| Размер Рынка (2030) | 63.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.26% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка товаров для ванны и душа от Mordor Intelligence

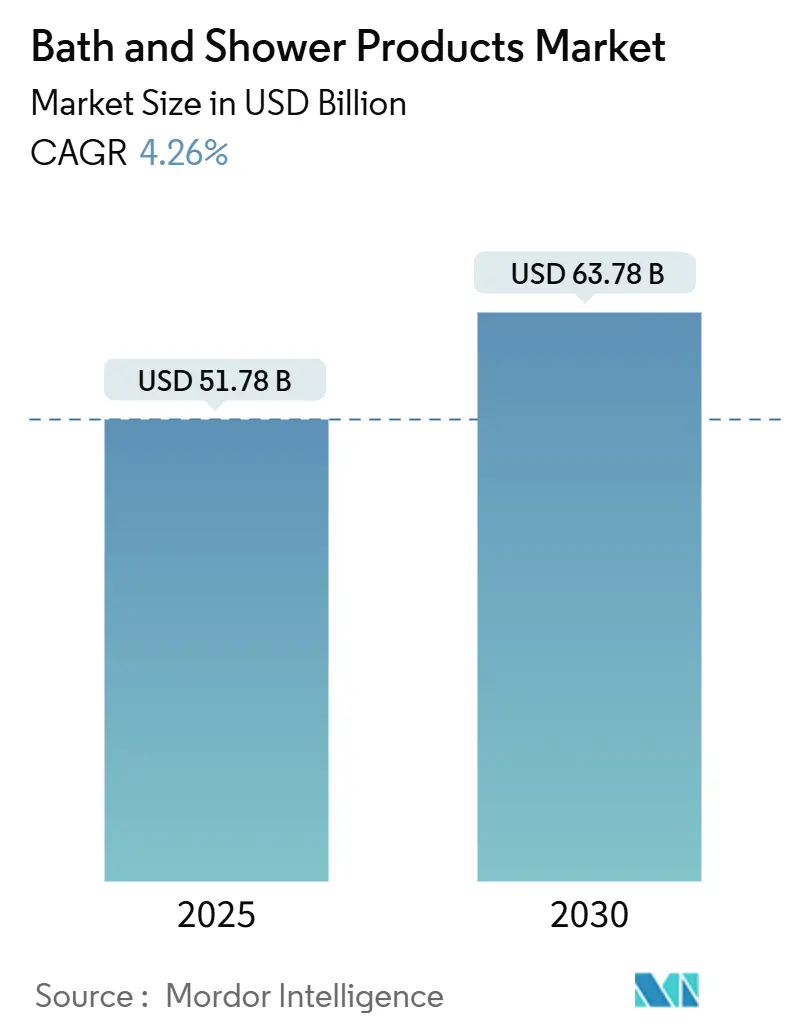

Рынок товаров для ванны и душа оценивается в 51,78 млрд долларов США в 2025 году и прогнозируется к достижению 63,78 млрд долларов США к 2030 году, что представляет совокупный среднегодовой темп роста (CAGR) в 4,26%. Рынок охватывает разнообразный ассортимент продуктов, включая гель для тела, гель для душа, твердое мыло, добавки для ванны и жидкое мыло. Эта траектория роста отражает фундаментальный сдвиг в поведении потребителей в сторону премиального опыта личной гигиены, где традиционные куски мыла все больше вытесняются сложными жидкими составами, которые обещают улучшенные преимущества для ухода за кожей. Расширение рынка обусловлено растущей осведомленностью потребителей о личной гигиене и процедурах самоухода, поддерживаемой ростом располагаемых доходов в развивающихся экономиках и растущей урбанизацией. Производители отвечают на требования рынка через значительные инновации продуктов, особенно в натуральных и органических составах, удовлетворяя потребительские предпочтения в отношении устойчивых и экологически чистых вариантов. Индустрия также стала свидетелем улучшенной доступности продуктов и проникновения на рынок через платформы электронной коммерции. Компании поддерживают свои конкурентные позиции через стратегии дифференциации продуктов, включая инновационную упаковку, специализированные составы и терапевтические преимущества.

Ключевые выводы отчета

- По типу продукта гель для тела/душа захватил 36,80% доли рынка товаров для ванны и душа в 2024 году, при этом прогнозируется расширение сегмента с CAGR 4,53% до 2030 года.

- По составу традиционные/синтетические составы удерживали 68,55% доли доходов в 2024 году; натуральные/органические варианты прогнозируются к росту с CAGR 4,85% до 2030 года.

- По конечным пользователям взрослые составляли 87,44% размера рынка товаров для ванны и душа в 2024 году, тогда как детский сегмент развивается с CAGR 5,11% до 2030 года.

- По каналам сбыта супермаркеты/гипермаркеты заняли 34,65% доли размера рынка товаров для ванны и душа в 2024 году; онлайн-розница показывает самый быстрый рост с CAGR 5,43% до 2030 года.

- По географии Азиатско-Тихоокеанский регион лидировал с 29,78% долей доходов в 2024 году и движется вперед с CAGR 5,75% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка товаров для ванны и душа

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на продукты с pH-балансом, не содержащие сульфатов | +0.8% | Глобально; наиболее сильно в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Влияние социальных сетей и знаменитостей | +0.6% | Глобально; выраженно в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочно (≤ 2 лет) |

| Потребительская склонность к натуральным и органическим продуктам | +0.7% | Европа и Северная Америка лидируют; расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Сильный спрос на продукты с чистыми ингредиентами | +0.5% | Северная Америка и Европа - ядро; городские районы Азиатско-Тихоокеанского региона - распространение | Среднесрочно (2-4 года) |

| Технологические инновации в составах продуктов | +0.4% | Глобально; исследовательские центры в развитых рынках | Долгосрочно (≥ 4 лет) |

| Увеличение потребительских трат на продукты самоухода | +0.9% | Глобально; наиболее сильно в развивающихся экономиках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на продукты с pH-балансом, не содержащие сульфатов

Переход к составам без сульфатов представляет фундаментальный вызов переформулирования, который выходит за рамки маркетинговых заявлений к основной химии продукта. Растущая осведомленность потребителей о здоровье кожи и pH-балансе привела к значительным изменениям на рынке товаров для ванны и душа, где потребители ищут продукты, которые поддерживают естественный уровень pH кожи 5,5. По данным Национального института здоровья, натрия лаурилсульфат (SLS) может потенциально раздражать глаза и кожу, что заставляет производителей разрабатывать альтернативные составы. Например, в январе 2024 года Bath & Body Works продемонстрировала эту трансформацию индустрии, переформулировав свои продукты по уходу за телом без парабенов и сульфатов, сохранив при этом установленные ароматы. Эта тенденция особенно актуальна для потребителей с чувствительной кожей и тех, кто следует режимам чистой красоты, поддерживаемым дерматологами и специалистами по уходу за кожей, которые рекомендуют продукты с pH-балансом и без сульфатов для поддержания здоровой кожи. Растущее предпочтение мягких составов создало новые возможности в премиальном и среднем сегментах рынка товаров для ванны и душа.

Влияние социальных сетей и рекламы знаменитостей

Социальные сети трансформировали решения о покупке средств личной гигиены, эволюционировав от базового осведомления о продукте к комплексному обучению ингредиентам и оптимизации процедур. Платформы стали важными маркетинговыми каналами для товаров для ванны и душа, где Instagram, Facebook и TikTok обеспечивают прямое взаимодействие с потребителями и открытие продуктов через визуально привлекательный контент и пользовательские отзывы. Переход к цифровому поведению покупок красоты указывает на то, что влияние социальных сетей распространяется за пределы открытия на модификацию поведения покупки, создавая возможности для брендов строить отношения напрямую с потребителями, собирая при этом данные первых лиц для персонализации. Согласно опросу Портсмутского университета (2024), 60% потребителей доверяют рекомендациям инфлюенсеров, при этом почти половина всех решений о покупке находится под влиянием этих рекомендаций [1]Источник: Портсмутский университет, "Новое исследование раскрывает "темную сторону" влиятельных лиц в социальных сетях и их влияние на маркетинг и потребительское поведение", port.ac.uk . Эта тенденция иллюстрируется такими запусками, как коллекция средств по уходу за телом Rare Beauty Селены Гомес в июне 2024 года. Основные бренды продолжают сотрудничать со знаменитостями для создания фирменных линий продуктов и маркетинговых кампаний, используя их значительную аудиторию в социальных сетях для стимулирования роста рынка и узнаваемости бренда.

Потребительская склонность к натуральным и органическим продуктам

Растущая экологическая осведомленность и заботы о здоровье стимулируют увеличение спроса на натуральные и органические товары для ванны и душа, при этом 74% потребителей считают органические ингредиенты важными в средствах личной гигиены, согласно опросу NSF 2024 года. Потребители, особенно миллениалы и поколение Z, более тщательно изучают списки ингредиентов, при этом 65% ищут четкую информацию об ингредиентах для выявления потенциально вредных веществ [2]Источник: NSF International, "Потребители считают органические ингредиенты в средствах личной гигиены важными," nsf.org. Это привело к значительному отходу от продуктов, содержащих синтетические химикаты, такие как парабены, сульфаты и искусственные ароматизаторы, к тем, которые содержат растительные ингредиенты, эфирные масла и органические экстракты. Компании формулируют новые продукты, которые поддерживают эффективность, исключая спорные ингредиенты. Например, средство для мытья тела и разума Bathing Culture включает сертифицированные органические, биоразлагаемые компоненты. Натуральный и органический сегмент расширил свой охват от замещения ингредиентов к комплексной прозрачности цепочки поставок и сертификации устойчивости. Рост уровней располагаемых доходов на развивающихся рынках позволил потребительское принятие натуральных и органических товаров для ванны премиум-класса.

Увеличение потребительских трат на продукты самоухода

Потребители в постпандемическую эру продемонстрировали устойчивую приверженность тратам на самоуход, особенно в сегменте товаров для ванны и душа, несмотря на инфляционное давление. Эта тенденция отражает фундаментальный сдвиг в потребительских приоритетах, где личное благополучие стало центральным в решениях о покупке. Появление премиальных товаров для ванны и душа соответствует этому эволюционирующему потребительскому мышлению, предлагая улучшенные составы и опытные преимущества. Рынок пережил значительную премиализацию, поскольку потребители теперь рассматривают эти продукты как инвестиции в личное благополучие, а не как базовые предметы гигиены. Этот сдвиг подтверждается увеличением трат на высококачественные продукты, которые обеспечивают профессиональные результаты, с растущим предпочтением устойчивых и натуральных ингредиентов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение контрафактных продуктов | -0.3% | Глобально; наиболее остро на развивающихся рынках и онлайн-каналах | Краткосрочно (≤ 2 лет) |

| Растущие заботы о безопасности и ингредиентах продуктов | -0.5% | Глобально; наиболее сильный регулятивный фокус в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Рост цен на сырье и производственных затрат | -0.4% | Глобально; усиление в энергоемкой Европе, ключевых производственных центрах Азиатско-Тихоокеанского региона и зависящей от импорта Северной Америке | Среднесрочно (2-4 года) |

| Интенсивная рыночная конкуренция, ведущая к ценовому давлению | -0.6% | Глобально; особенно на зрелых, высоко проникнутых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение контрафактных продуктов

Контрафактные средства личной гигиены представляют значительные вызовы для роста рынка через множественные каналы. Эти поддельные продукты, произведенные с некачественными ингредиентами и плохими мерами контроля качества, создают двойные угрозы через риски безопасности потребителей и эрозию капитала бренда, что подрывает стратегии премиум-позиционирования. Сложность контрафактных операций эволюционировала до включения почти идеального воспроизведения упаковки и распределения через законно выглядящие онлайн-каналы, делая обнаружение все более трудным для потребителей. Этот вызов особенно остр на развивающихся рынках, где чувствительность к ценам создает спрос на более дешевые альтернативы, даже когда подлинность сомнительна. Более того, приобретение контрафактных продуктов неосведомленными потребителями приводит к негативным результатам, что повреждает репутации легитимных брендов и снижает потребительское доверие к рынку. Эффективность регулятивного принуждения против контрафакции варьируется между регионами, с несколькими рынками, лишенными достаточных мер защиты потребителей и брендов.

Растущие заботы о безопасности и ингредиентах продуктов

Осведомленность потребителей относительно безопасности ингредиентов в товарах для ванны и душа значительно возросла, стимулируемая социальными сетями, группами защиты и научными исследовательскими публикациями, выделяющими потенциальные риски для здоровья, связанные с традиционными составами. Эта повышенная проверка создает существенные вызовы для устоявшихся производителей, которые должны балансировать восприятие потребителями безопасности с эффективностью продукта, поскольку многие ограниченные ингредиенты служат важным функциональным целям в стабильности и производительности продукта. Стоимостные последствия значительны, особенно для компаний с обширными портфолио продуктов, требующими одновременной переформулировки через множественные SKU. Эти вызовы включают разработку альтернативных составов, обеспечение новых сертификаций безопасности и управление увеличенными операционными расходами, особенно когда натуральные альтернативы могут иметь более короткие сроки хранения или требовать более дорогих методов консервирования. В то время как эта тенденция создает конкурентные преимущества для новых брендов, которые могут строить чистые составы с самого начала, устоявшиеся игроки сталкиваются с дополнительным вызовом управления потенциальными негативными потребительскими восприятиями об их предыдущих составах продуктов.

Сегментный анализ

По типу продукта: жидкие форматы стимулируют эволюцию рынка

Гель для тела/душа доминирует на рынке товаров для ванны и душа с долей 36,80% в 2024 году и прогнозируется к росту с CAGR 4,53% до 2030 года. Это доминирование объясняется их жидкими составами, которые обеспечивают превосходные системы доставки ингредиентов для сложных составов, включающих увлажнители, витамины и активные ингредиенты, которые трудно стабилизировать в твердых форматах. Удобство применения и хранения сделало эти продукты все более популярными среди городских потребителей. Дополнительно, производители постоянно инновируют с новыми ароматами и терапевтическими составами для удовлетворения эволюционирующих потребительских предпочтений.

Твердое мыло поддерживает существенное рыночное присутствие через позиционирование устойчивости и экономическую эффективность, особенно привлекая чувствительных к цене потребителей на развивающихся рынках. Производители расширили категорию за пределы базового очищения, включая увлажняющие свойства и целевые преимущества, в то время как другие типы продуктов, такие как специальные очистители и отшелушивающие продукты, служат специфическим потребительским потребностям. Сокращенные отходы упаковки, связанные с твердым мылом, хорошо резонировали с экологически сознательными потребителями. Традиционные производители твердого мыла также адаптируются к современным требованиям, вводя составы на основе органических и натуральных ингредиентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По составу: натуральные составы набирают обороты

Традиционные/синтетические ингредиенты доминируют на рынке с долей 68,55% в 2024 году, в то время как натуральные/органические альтернативы растут с CAGR 4,85% до 2030 года, отражая постепенный сдвиг к более чистым составам. Технические вызовы в натуральном составлении, включая ограниченные варианты ингредиентов, непоследовательные цепочки поставок и пробелы в производительности по сравнению с синтетическими альтернативами, создают барьеры, которые благоприятствуют устоявшимся производителям с передовыми возможностями исследований и разработок. Рост "чистой красоты" как маркетинговой категории перекрывает разрыв между натуральными стремлениями и ожиданиями производительности, позволяя брендам подчеркивать безопасность и эффективность без сложностей органической сертификации.

Прогнозируемый рост рынка биоосновных поверхностно-активных веществ указывает на расширяющуюся инфраструктуру цепочки поставок для поддержки тенденций натурального составления, хотя премии по стоимости продолжают ограничивать массовое рыночное принятие. Дополнительно, ингредиенты, полученные биотехнологическими методами, создают конвергенцию между натуральными и синтетическими категориями, предлагая производительность синтетического уровня с преимуществами натуральной устойчивости, дополнительно поддерживая переход индустрии к более чистым составам. Эта эволюция в технологии ингредиентов и рыночной динамике предполагает будущее, где различие между натуральными и синтетическими категориями становится все более размытым, потенциально изменяя подход индустрии к составлению и разработке продуктов.

По каналам сбыта: онлайн-ритейл трансформирует покупательские паттерны

Супермаркеты/гипермаркеты поддерживают наибольшую долю сбыта на уровне 34,65% в 2024 году, используя свои обширные ассортименты продуктов, конкурентные цены и удобство покупок. Эти розничные форматы выигрывают от своей способности стимулировать импульсивные покупки и обеспечивать опыт покупок в одном месте. Между тем, онлайн-магазины прогнозируются к росту с CAGR 5,43% до 2030 года, стимулируемые увеличивающимся принятием подписных услуг. Согласно опросу DHL Group 2023 года, приблизительно 46% онлайн-потребителей по всему миру поддерживали подписки на косметические продукты, включая товары для ванны и душа [3]Источник: DHL Group, "Глобальный опрос онлайн-покупателей 2023", dhl.com. Рост электронной коммерции отражает фундаментальные изменения в потребительском покупательском поведении и удобство домашней доставки для объемных средств личной гигиены.

Более того, специализированные магазины поддерживают свою конкурентную позицию, предлагая кураторские подборки продуктов, профессиональное руководство и улучшенные покупательские опыты, дифференцируясь через эксклюзивные продукты и персонализированные услуги. Рынок эволюционирует в сторону омниканального подхода, позволяя потребителям исследовать онлайн и покупать в магазине или наоборот. Другие каналы сбыта, включая аптеки, прямые продажи и институциональные продажи, обслуживают специфические потребительские сегменты и регионы с ограниченным доступом к традиционной рознице или платформам электронной коммерции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: взрослый сегмент доминирует, детский рынок ускоряется

Взрослые контролируют 87,44% доли рынка товаров для ванны и душа в 2024 году, стимулируемые их существенной покупательной способностью и устоявшимися процедурами личной гигиены. Это доминирование поддерживается их более высоким располагаемым доходом и разнообразными требованиями к продуктам через категории. Рост сегмента отражает увеличивающийся потребительский фокус на самоуходе и благополучии, с продуктами, эволюционирующими за пределы базового очищения к включению преимуществ снятия стресса и улучшения настроения. Прогрессия взрослого сегмента особенно очевидна в разработке многофункциональных консервантов, которые минимизируют риски аллергического контактного дерматита, обращаясь к растущей осведомленности об ингредиентах среди потребителей.

Сегмент детей/детей демонстрирует сильный потенциал роста с прогнозируемым CAGR 5,11% до 2030 года, подпитываемый тенденциями раннего принятия красоты и увеличивающимися показателями рождаемости на развивающихся рынках. Этот рост поддерживается готовностью родителей инвестировать в специализированные составы, создавая возможности для брендов разрабатывать подходящие по возрасту продукты, которые обращаются к специфическим проблемам кожи. Этот стратегический фокус позволяет компаниям устанавливать и питать долгосрочную лояльность бренда с раннего возраста. Увеличивающийся акцент на натуральные и мягкие ингредиенты в детских товарах для ванны дополнительно укрепляет траекторию роста сегмента, поскольку родители приоритизируют безопасность и дружественные к коже составы для своих детей.

Географический анализ

Азиатско-Тихоокеанский регион удерживает долю рынка 29,78% в 2024 году и прогнозируется к росту с CAGR 5,75% до 2030 года. Исключительный потенциал роста региона стимулируется растущими располагаемыми доходами, быстрой урбанизацией и культурными сдвигами в сторону самоухода и благополучия. Молодое население, сильно подверженное влиянию социальных сетей и тенденций красоты, значительно способствует расширению рынка, с женщинами, генерирующими наибольший доход. Органический сегмент показывает существенный потенциал роста из-за увеличивающегося потребительского спроса на натуральные продукты и повышенной осведомленности о гигиене.

Северная Америка и Европа поддерживают стабильный рост через премиализацию и инновации, с сложными потребительскими предпочтениями, стимулирующими развитие рынка. Североамериканский рынок характеризуется сильным потребительским образованием относительно ингредиентов и науки о составах, создавая возможности для премиум-позиционирования и специализированных продуктов. Реализация Акта о модернизации регулирования косметики (MoCRA) вводит новые требования соответствия, влияющие на регистрацию объектов и обоснование безопасности. Европейская рыночная динамика регулируется строгими регулятивными рамками, включая запрет Европейской комиссии на специфические силоксаны, в то время как потребительский спрос на безопасность и устойчивость формирует разработку продуктов.

Южная Америка, Ближний Восток и Африка представляют отдельные рыночные возможности с варьирующимися потребительскими предпочтениями и регулятивными ландшафтами. Бразилия лидирует на южноамериканском рынке через свою робустную производственную инфраструктуру и растущий средний класс. Ближний Восток и Африка демонстрируют значительный потенциал роста, особенно в странах GCC, где расширяющийся сектор гостеприимства стимулирует спрос на премиум-продукты. Успех в этих регионах требует локализованных стратегий, с брендами, адаптирующими свои составы продуктов, маркетинговые подходы и методы сбыта для удовлетворения специфических рыночных условий.

Конкурентная среда

Структура рынка товаров для ванны и душа характеризуется умеренной фрагментацией, с крупными многонациональными компаниями, включая The Procter & Gamble Company, Colgate-Palmolive Company, L'Oreal S.A., Unilever Plc и Bath and Body Works Inc., поддерживающими значительное рыночное присутствие. Фрагментированная природа оставшегося рынка позволяет меньшим брендам захватывать нишевые сегменты через специализированное позиционирование, инновационные составы и целевые стратегии сбыта. Эта рыночная структура создает разнообразную экосистему, где как большие, так и малые игроки могут процветать, фокусируясь на своих соответствующих сильных сторонах и целевых демографических группах.

Компании продвигают свои рыночные позиции через стратегические инициативы, включая запуски новых продуктов и технологические инновации. Примечательным примером является введение Byoma в марте 2024 года линии средств по уходу за телом, включающей увлажняющее средство для мытья тела с керамидами и кожно-идентичными сфинголипидами. Рыночные игроки также внедряют AI-технологии для персонализированных рекомендаций, реализуют решения устойчивой упаковки и улучшают науку о составах для поддержания конкурентных преимуществ. Эти технологические продвижения и инициативы устойчивости отражают приверженность индустрии удовлетворению эволюционирующих потребительских ожиданий при поддержании эффективности продуктов.

Рынок предлагает существенные возможности в специализированных сегментах, особенно в мужском уходе и детских составах. На развивающихся рынках местные бренды эффективно конкурируют с многонациональными корпорациями, используя культурные инсайты и стратегическое ценовое позиционирование, создавая динамичную конкурентную среду, которая продолжает эволюционировать с потребительскими предпочтениями и рыночными требованиями. Увеличивающийся фокус на натуральные ингредиенты и экологически чистую упаковку дополнительно расширяет возможности для рыночной дифференциации и роста через различные потребительские сегменты.

Лидеры индустрии товаров для ванны и душа

-

Procter & Gamble Company

-

Colgate-Palmolive Company

-

L'Oréal S.A.

-

Bath & Body Works, Inc.

-

Unilever Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Апрель 2025: Dove Men+Care модифицировала свой состав геля для тела, увеличив содержание влаги на 100% для укрепления защитного барьера кожи.

- Март 2025: Neat представила первое перезаправляемое пенящееся средство для мытья тела в Великобритании, которое сократило потребление одноразового пластика.

- Февраль 2025: Dove внедрила продукты для мытья тела в Канаде, включающие термочувствительные умные этикетки, которые уведомляли пользователей, когда температура воды превышала безопасные уровни.

- Октябрь 2024: NIVEA India запустила Creme Body Wash в трех вариантах, обогащенных витаминами C и E плюс натуральными маслами.

Объем глобального отчета по рынку товаров для ванны и душа

Товары для ванны и душа относятся к средствам личной гигиены, которые помогают очищать, отшелушивать и увлажнять тело. Они не только помогают в успокоении напряженных мышц, но также обеспечивают ощущение свежести коже и помогают в поддержании гигиены потребителей.

Рынок товаров для ванны и душа сегментирован по типу продукта, составу, конечному пользователю, каналу сбыта и географии. На основе типа продукта рынок сегментирован на твердое мыло, гель для тела/душа и другие типы продуктов. По составу рынок сегментирован на традиционный/синтетический и натуральный/органический. По конечному пользователю рынок разделен на детей/детей и взрослых. Эти продукты распространяются через супермаркеты/гипермаркеты, специализированные магазины, онлайн-магазины и другие каналы сбыта. Также исследование анализирует рынок товаров для ванны и душа на развивающихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Размер рынка определялся в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Твердое мыло |

| Гель для тела/душа |

| Другие типы продуктов |

| Традиционный/Синтетический |

| Натуральный/Органический |

| Дети/Дети |

| Взрослые |

| Супермаркеты/Гипермаркеты |

| Специализированные магазины |

| Онлайн-магазины |

| Другие каналы сбыта |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Твердое мыло | |

| Гель для тела/душа | ||

| Другие типы продуктов | ||

| По составу | Традиционный/Синтетический | |

| Натуральный/Органический | ||

| По конечному пользователю | Дети/Дети | |

| Взрослые | ||

| По каналу сбыта | Супермаркеты/Гипермаркеты | |

| Специализированные магазины | ||

| Онлайн-магазины | ||

| Другие каналы сбыта | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка товаров для ванны и душа?

Категория стоит 51,78 млрд долларов США в 2025 году и прогнозируется к достижению 63,78 млрд долларов США к 2030 году.

Какой тип продукта лидирует в глобальных доходах?

Гель для тела и душа составляет 36,80% продаж и будет расширять лидерство с CAGR 4,53%.

Как быстро растет онлайн-канал?

Продажи электронной коммерции прогнозируются к продвижению с CAGR 5,43% до 2030 года, поскольку подписки и домашняя доставка набирают популярность.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион сочетает крупнейшую молодежную демографию с растущими располагаемыми доходами и будет расти на 5,75% ежегодно до 2030 года.

Последнее обновление страницы: