Размер и доля рынка автомобильных пневматических актуаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 53.17 Миллиардов долларов США |

| Размер Рынка (2030) | 69.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

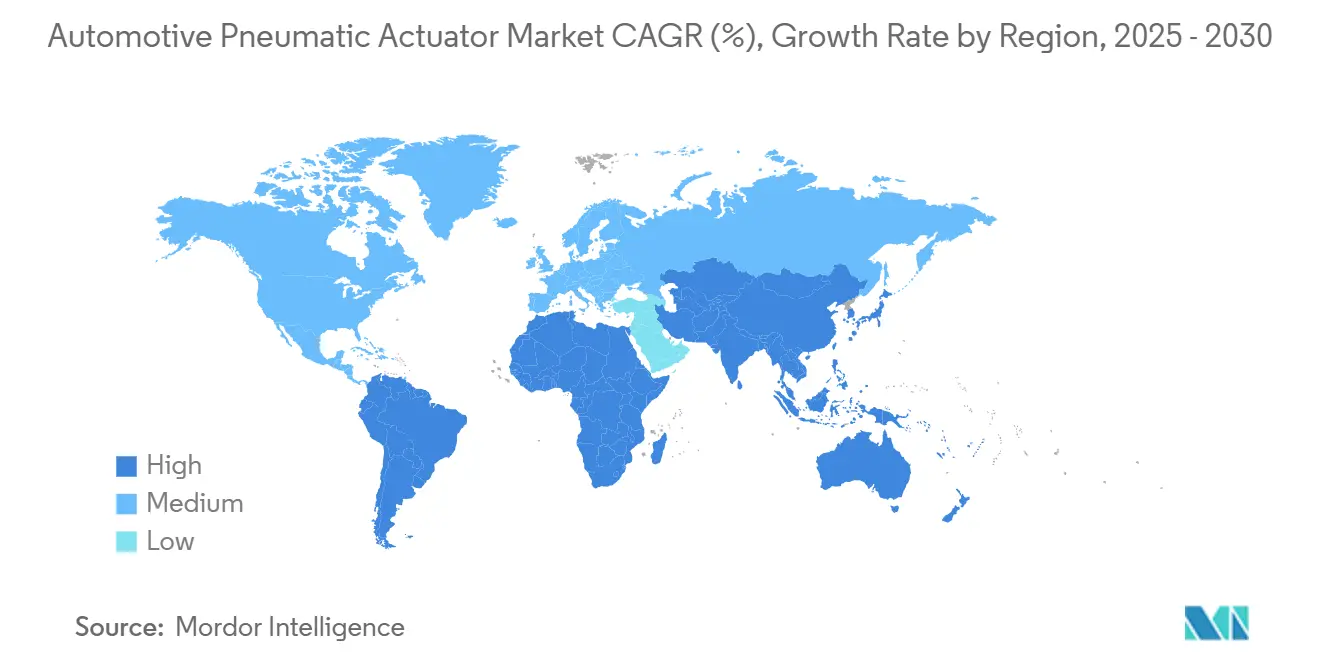

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных пневматических актуаторов от Mordor Intelligence

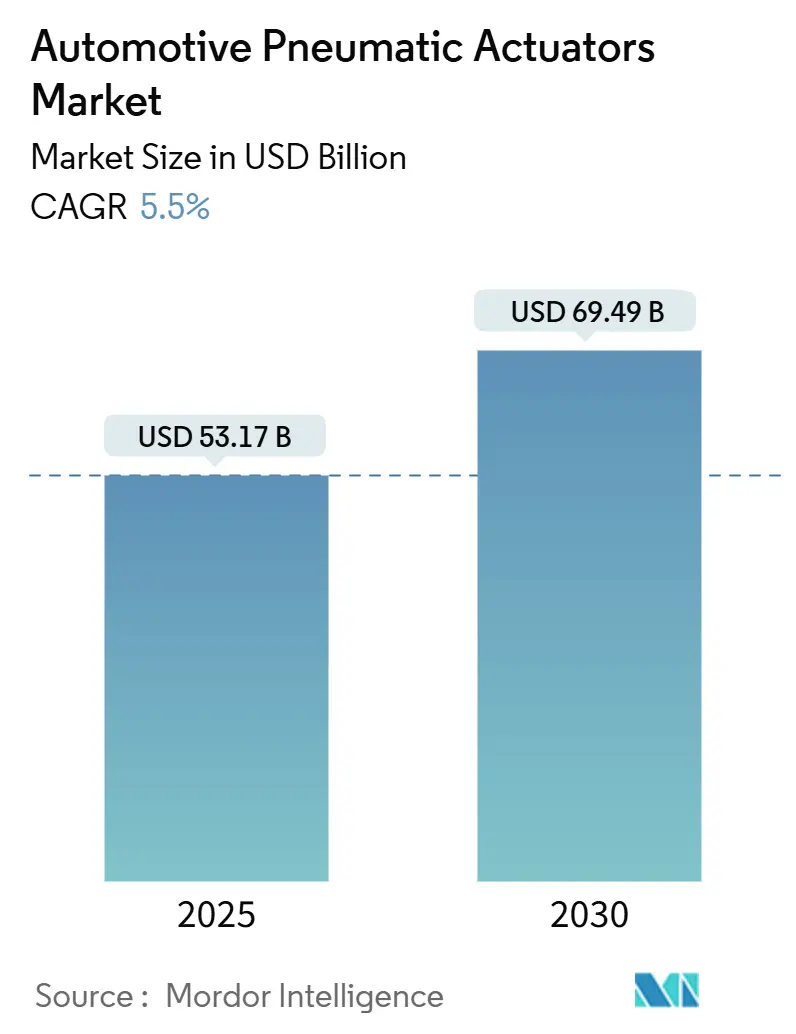

Размер рынка автомобильных пневматических актуаторов оценивается в 53,17 млрд долларов США в 2025 году и, как ожидается, достигнет 69,49 млрд долларов США к 2030 году при темпе роста 5,50% в течение прогнозируемого периода (2025-2030). Несмотря на конкуренцию со стороны энергоэффективных электрических актуаторов, производители транспортных средств продолжают полагаться на пневматические устройства для функций безопасности, силовой установки и шасси. Более строгие нормы по выбросам и растущее внедрение ADAS стимулируют спрос, при этом Азиатско-Тихоокеанский регион лидирует благодаря сильным цепочкам поставок. В то же время Ближний Восток и Африка, а также Южная Америка демонстрируют быстрый рост благодаря расширяющимся программам местной сборки.

Ключевые выводы отчета

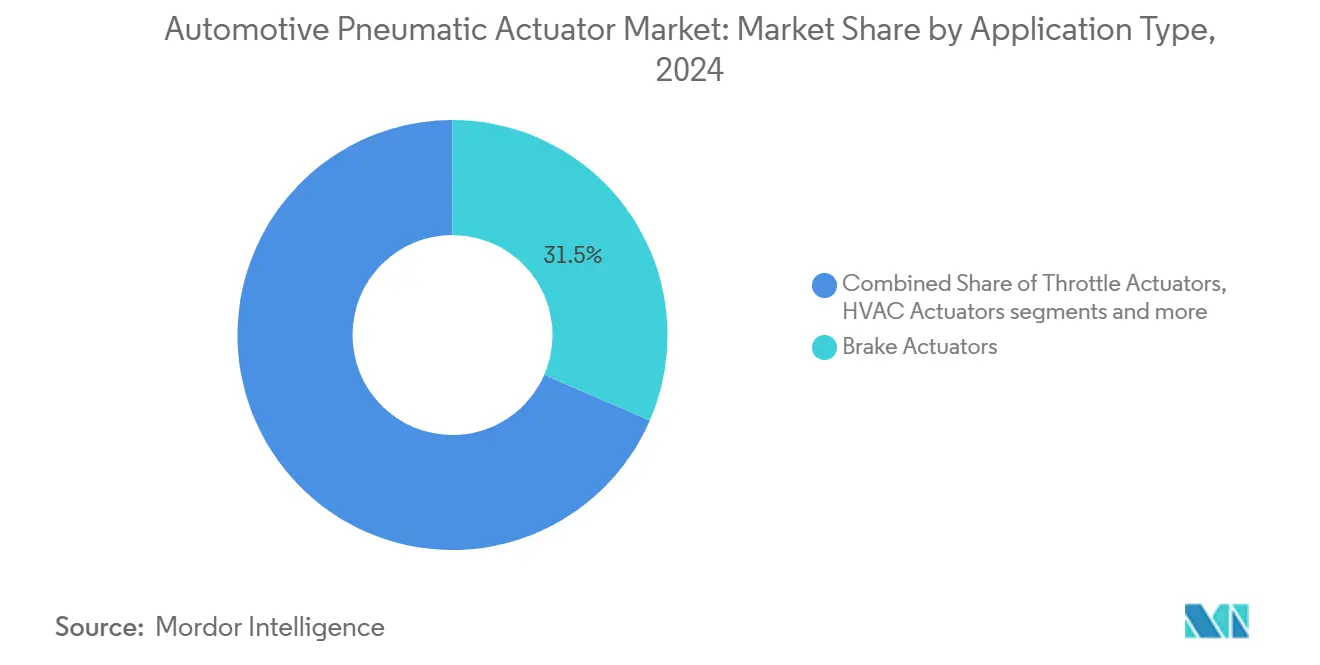

- По типу применения тормозные актуаторы лидировали с долей рынка автомобильных пневматических актуаторов 31,50% в 2024 году, в то время как актуаторы вестгейта турбокомпрессора прогнозируется с ростом при темпе 6,70% до 2030 года.

- По типу транспортного средства легковые автомобили составили 56,70% размера рынка автомобильных пневматических актуаторов в 2024 году, однако тяжелые коммерческие транспортные средства ожидаются с самым быстрым темпом роста 5,90% к 2030 году.

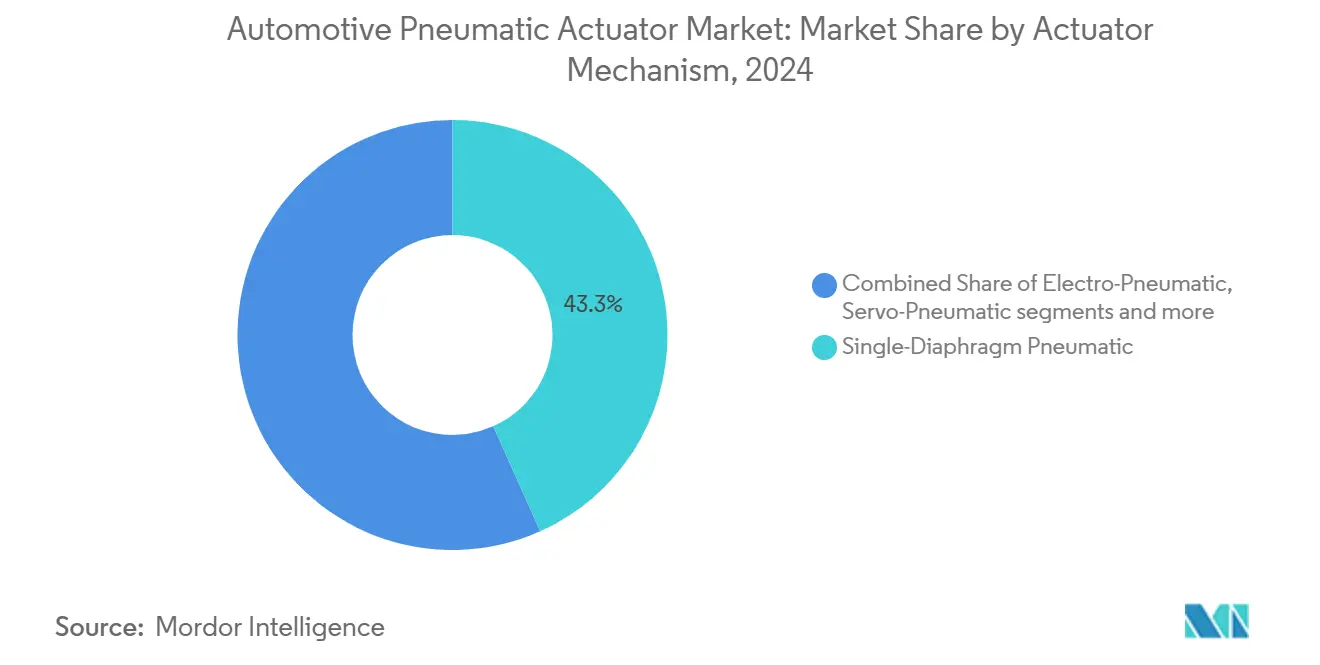

- По механизму актуатора однодиафрагменные конструкции занимали 43,30% доли рынка автомобильных пневматических актуаторов в 2024 году, тогда как электро-пневматические гибриды прогнозируются с темпом роста 6,30% до 2030 года.

- По каналу продаж программы OEM доминировали в распределении с 73,10% доли выручки рынка автомобильных пневматических актуаторов в 2024 году, в то время как вторичный рынок прогнозируется с ростом при темпе 5,20% до 2030 года

- По регионам Азиатско-Тихоокеанский регион захватил 45,50% доли выручки рынка автомобильных пневматических актуаторов в 2024 году, в то время как Ближний Восток и Африка развиваются с темпом роста 7,80% к 2030 году.

Тенденции и аналитика глобального рынка автомобильных пневматических актуаторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Более строгие нормы по выбросам, стимулирующие точное управление воздушно-топливной смесью | +1.5% | Глобально, ЕС и Северная Америка лидируют | Краткосрочно (≤ 2 лет) |

| Увеличение глобального производства автомобилей | +1.2% | Глобально, с основной концентрацией в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Распространение ADAS, требующее точного привода | +1.1% | Глобально, с фокусом на премиум-сегмент | Среднесрочно (2-4 года) |

| Тенденция к снижению веса для экономии топлива | +0.8% | Северная Америка и ЕС, распространение на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Внедрение водородных ДВС с газораспределением | +0.3% | Япония, Германия, отдельные рынки Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| OTA-монетизация программного обеспечения актуаторов | +0.2% | Премиум-сегменты Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более строгие нормы по выбросам, стимулирующие точное управление воздушно-топливной смесью

Стандарты EPA Phase 3 для тяжелых транспортных средств, введенные в США в 2024 году, ужесточают пороговые значения NOx, заставляя производителей дизельных двигателей совершенствовать стратегии EGR и дозирования, которые полагаются на пневматические клапаны высокого разрешения.[1]United States Environmental Protection Agency, "Control of Air Pollution from New Motor Vehicles: Heavy-Duty Engine and Vehicle Standards," epa.gov Аналогичные проекты Euro 7 вызывают пики спроса в Европе. Полевые испытания заменяют лабораторные циклы, заставляя актуаторы поддерживать точность в реальных условиях вибрации и температурных перепадов. Поставщики с электро-пневматическими пакетами, которые замыкают цифровую обратную связь, пользуются явными преимуществами в тендерах. Регуляторное расписание ускоряет решения по присуждению контрактов, обеспечивая видимость доходов на прогнозируемый период.

Увеличение глобального производства автомобилей

Рост объемов легких и тяжелых транспортных средств повышает базовый спрос по всем пневматическим применениям, поскольку каждая собранная единица несет множество точек актуаторов. Японская ассоциация производителей автомобилей подтвердила, что планы OEM на 2025 год все еще включают пневматические решения в цепях тормозов, дроссельных заслонок и EGR для обеспечения топливной эффективности и соответствия.[2]Japan Automobile Manufacturers Association, "Motor Vehicle Statistics 2024," jama.or.jp Совместное использование платформ еще больше увеличивает объемы, поскольку одно семейство актуаторов теперь может устанавливаться на родственные модели, повышая эффект масштаба для поставщиков. Западные производители перемещают площадки финальной сборки в Юго-Восточную Азию, что побуждает производителей актуаторов размещать модульные линии совместно. Восстановление производства, таким образом, обеспечивает краткосрочный рост рынка автомобильных пневматических актуаторов даже когда электрические конкуренты обостряют свое ценовое предложение.

Распространение ADAS, требующее точного привода

Функции помощи водителю более высокого уровня, от автоматического экстренного торможения до помощи в пробках, нуждаются в актуаторах, способных на миллисекундный отклик на команды блоков электронного управления. Гибридные электро-пневматические устройства обрабатывают плотность мощности воздушного давления при выполнении цифровых установок из сети транспортного средства. Standard Motor Products расширила свою линейку электронных стояночных тормозов в 2025 году для поддержки новейших алгоритмов предотвращения столкновений.[3]"Standard Adds Electronic Parking Brake Actuators," Standard Motor Products, smpcorp.com Этот императив интеграции поддерживает соответствие рынка автомобильных пневматических актуаторов общим темам программно-определяемых транспортных средств, а не отстранение от чистой электроники.

Тенденция к снижению веса для экономии топлива

Дорожные карты топливной эффективности OEM подталкивают инженеров актуаторов к композитным корпусам и тонкостенным металлическим штамповкам. Независимые исследования автомобильных композитов подтверждают, что замена стальных корпусов углепластиком может сократить вес актуатора на 35% без ущерба для прочности. Более легкие модули заслонок HVAC и механизмы регулировки сидений напрямую переводятся в измеримые выгоды потребления в омологационных тестах. Инициатива также поощряет функциональную интеграцию - объединение двух или более пневматических ролей в один корпус - что сокращает длину проводки и упрощает установку линии, делая задачи сокращения затрат и веса взаимно усиливающими.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Переход к энергоэффективным электрическим актуаторам | -1.8% | Глобально, во главе с премиум-сегментами | Среднесрочно (2-4 года) |

| Сложность и высокая стоимость обслуживания пневматики | -0.9% | Глобально, особенно вторичный рынок | Краткосрочно (≤ 2 лет) |

| Дефицит высококачественных эластомеров для уплотнений | -0.6% | Влияние на глобальную цепочку поставок | Краткосрочно (≤ 2 лет) |

| Декарбонизация Tier-1, сдерживающая пневматические R&D | -0.4% | Фокус ЕС и Северной Америки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к энергоэффективным электрическим актуаторам

Электромеханические системы преобразуют энергию аккумулятора в движение с эффективностью до 80%, значительно превосходя 20% потолок воздушных аналогов. Разница становится более выраженной в электромобилях, где каждый сэкономленный ватт увеличивает запас хода. Строители линий также переводят свои сварочные роботы и манипуляторы материалов на электрические цилиндры для более точного управления траекторией. Тем не менее пневматика по-прежнему доминирует в узлах наивысшей силы, таких как барабанные тормоза тяжелых грузовиков, где сжатый воздух уже интегрирован в платформу транспортного средства. Следовательно, поставщики направляют R&D в сторону смешанных технологических актуаторов, которые сохраняют силу на основе давления при встраивании энергосберегающего позиционного управления.

Сложность и высокая стоимость обслуживания пневматики

Архитектуры сжатого воздуха нуждаются в осушителях, резервуарах и герметичных соединениях, все из которых добавляют к спецификации материалов и сервисному труду. Операторы парков сообщают о интервалах замены уплотнений в 18-24 месяца на тормозных камерах, по сравнению с 60-плюс месяцами для герметичных электрических альтернатив. Сниженные ожидания простоя под программами прогнозируемого обслуживания ставят пневматику в невыгодное положение по стоимости. Канал вторичного рынка получает наибольшее влияние на маржу, поскольку независимые мастерские должны нести более широкий инвентарь запчастей и специализированное оборудование для тестирования утечек.

Сегментарный анализ

По типу применения: тормозные системы ведут рыночное лидерство

Тормозные камеры и блоки стояночного тормозного суппорта командовали 31,50% долей рынка автомобильных пневматических актуаторов в 2024 году. Их присутствие обязательно для каждого варианта легкового и коммерческого транспортного средства, закрепляя базовый объем. Электромеханические стояночные тормоза проникают в люксовые седаны, но барабанные тормоза тяжелых грузовиков по-прежнему полагаются на воздушные камеры, которые обеспечивают высокую зажимную силу при низкой единичной стоимости. Актуаторы вестгейта турбокомпрессора следуют как самые быстро растущие, показывая CAGR 6,70%, поскольку уменьшенные бензиновые двигатели зависят от точного управления наддувом для достижения целей мощности и выбросов. Дроссельные клапаны, заслонки HVAC и бабочки EGR сохраняют рост в средних однозначных цифрах, каждый поддерживаемый регуляторными или комфортными императивами.

Пневматические регуляторы топливной рейки выживают в определенных гибкотопливных компоновках, популярных в Бразилии, в то время как плунжеры замков дверей остаются обычными в чувствительных к стоимости хэтчбеках. По всему спектру поставщики экспериментируют с интеллектуальными датчиками давления, встроенными в корпуса актуаторов, для подачи данных о состоянии обратно в сеть управления транспортного средства. Улучшения продлевают актуальность пневматически приводимых устройств даже когда прямые электромоторные приводы сужают конкурентные разрывы. В целом смесь применений подчеркивает, почему рынок автомобильных пневматических актуаторов поддерживает двузначные миллиардные доходы: он охватывает обязательные функции безопасности, выбросов и комфорта, которые каждое транспортное средство должно нести.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие сегменты ускоряют рост

Легковые автомобили генерировали 56,70% выручки 2024 года, отражая чистый объем производства по глобальным заводам. Тем не менее тяжелые коммерческие транспортные средства прогнозируются задавать темп расширения размера рынка автомобильных пневматических актуаторов с CAGR 5,90%. Операторы парков ценят долговечность воздушно-тормозных и воздушно-подвесочных цепей под интенсивными рабочими циклами, в то время как более строгие квоты CO₂ подталкивают к оптимизированному управлению компрессорами, а не к оптовым технологическим заменам. Легкие коммерческие фургоны отслеживают спрос на посылки электронной коммерции и достигают устойчивого CAGR на основе роста городской логистики. Строительное и горнодобывающее оборудование служат, главным образом, для контроллеров выхлопных заслонок высокой температуры и надежных стабилизаторов рулевого управления.

Двухколесные транспортные средства остаются микро-сегментом, сконцентрированным в отдельных азиатских экономиках, тем не менее OEM скутеров испытывают воздушные сервоприводы низкого давления для автоматического привода сцепления. Разнообразие подчеркивает бифуркацию: пригородные легковые автомобили тяготеют к компактным электрическим приводам для преимуществ NVH, тогда как транспортные средства высокой грузоподъемности поддерживают пневматику для плотности силы и проверенной обслуживаемости. Эта дивергенция формирует будущие платформенные стратегии поставщиков tier-1, заставляя их производить модульные семейства, которые масштабируются от микро до тяжелых рейтингов без переписывания протоколов квалификации.

По механизму актуатора: электро-пневматические гибриды ведут инновации

Однодиафрагменные конструкции все еще закрепили 43,30% объема 2024 года, поскольку они обеспечивают надежный линейный ход при минимальном количестве деталей. Тем не менее электро-пневматические гибриды возглавляют таблицы роста с CAGR 6,30%. В этих блоках небольшой бесщеточный мотор управляет пилотным клапаном, обрезая давление пропорционально цифровым командам, в то время как диафрагма умножает силу на выходном штоке. Архитектура примиряет длинноходовую силу пневматики с точностью замкнутого контура электроники. Вакуумно-усиливающие разновидности сохраняются в бензиновых платформах, хотя переход к турбонаддувным или батарейно-электрическим силовым установкам сжимает доступность коллекторного вакуума, стимулируя инкрементальное принятие электрически приводимых компрессоров.

Сервопневматические и реечно-шестеренчатые форматы обрабатывают внедорожное рулевое управление и артикуляцию ковша погрузчика, среды, которые требуют взрывобезопасной работы вокруг летучих пылевых облаков. Ротационно-лопастные типы занимают нишевые задачи кабинного комфорта, такие как поворот вентиляционных дверей в премиальных модулях HVAC. Богатство механизмов означает, что ни одна технология не может претендовать на вездесущность, и это разнообразие изолирует рынок автомобильных пневматических актуаторов от внезапного устаревания, по крайней мере в смешанных парках силовых установок, прогнозируемых на следующее десятилетие.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: сложность интеграции OEM поддерживает доминирование

Контракты оригинального оборудования контролировали 73,10% глобального оборота в 2024 году, поскольку тормозные и эмиссионные детали должны пройти строгие омологационные тесты перед поставкой на линию. Автопроизводители предпочитают долгосрочные соглашения о поставках, привязанные к жизненным циклам платформ, простирающимся на семь лет или более, сохраняя предсказуемые графики вызова для поставщиков. Вторичный рынок растет с CAGR 5,20%, поддерживаемый глобальным возрастом автопарка, превышающим 11 лет, но сталкивается со структурным торможением, где электрические комплекты замены обещают мили без обслуживания. Независимые дистрибьюторы инвестируют в обучение для обслуживания диагностики воздушных систем, но ремонт утечек сжатого воздуха остается трудоемким.

Притяжение OEM вряд ли рассеется, учитывая классификацию функциональной безопасности большинства пневматических модулей. Даже когда появляются электрические замены, автопроизводители часто используют два источника для хеджирования технического риска, что продлевает спрос жизненного цикла для действующих воздушных блоков. Поставщики поэтому усиливают программы инженерии Tier-0.5 - совместно разрабатывая кампании зимних тестов и аудиты кибербезопасности - чтобы сохранить скамейные места в будущих счетах запуска моделей.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 45,50% глобальной выручки в 2024 году, подкрепленный многобрендовым выпуском легковых автомобилей Китая и компетенцией высокоточных клапанов Японии. Прогнозируется, что регион покажет CAGR 7,10%, поскольку поставочные базы во Вьетнаме, Таиланде и Индии поднимаются по кривой стоимости, делая внутрирегиональные поставки привлекательными для глобальных брендов. Центры электро-пневматических R&D в Южной Корее эксплуатируют передовую полупроводниковую экосистему страны для интеграции датчиков давления MEMS на печатные платы актуаторов, повышая конкурентное преимущество. Несмотря на проникновение электромобилей, оптимизированные по стоимости суб-компактные сегменты все еще устанавливают пневматически приводимые блоки HVAC и вестгейта турбо, обеспечивая объем для поставщиков.

Ближний Восток и Африка выделяются как самый быстро растущий кластер с устойчивым CAGR 7,80%. Индустриальная политика Saudi Vision 2030 привлекает линии сборки CKD, каждая требующая локализованного содержания актуаторов для коммерческих грузовиков, которые обслуживают строительные бумы. ОАЭ использует логистику свободной зоны для реэкспорта комплектов запчастей глубже на африканские рынки. Доступ Турции к таможенному союзу с Европой повышает ее экспорт компонентов, заставляя поставщиков пневматики расширять предприятия Измира и Бурсы. Эти динамики переориентируют закупки от трансконтинентальных перевозок к околорыночному производству, сокращая время выполнения заказов и сокращая транспортные выбросы.

В Южной Америке архитектуры гибкотопливных двигателей, уникальные для региона, стимулируют спрос на актуаторы EGR и топливной рейки, поскольку этанольные смеси ежедневно изменяют стехиометрию сгорания. Правила местного содержания подталкивают многонациональных поставщиков к размещению прессов отверждения эластомеров в Минас-Жерайс, а не к импорту стопок уплотнений. Аргентинская сборка тяжелых грузовиков восстанавливается после мер стабилизации валюты, добавляя подъем для тормозных камер высокой производительности. Волатильность валют и политический риск умеряют прогноз, тем не менее инерция установленной базы поддерживает устойчивость рынка автомобильных пневматических актуаторов в полушарии.

Конкурентный ландшафт

Арена поставщиков показывает умеренную концентрацию. Continental, Bosch и Denso используют десятилетия глубокие портфели тормозов и силовых установок, плюс плотную интеграцию на уровнях управления программами OEM. Их установленные валидационные лаборатории и географический охват позволяют быстро поворачиваться, когда автопроизводители добавляют региональные клаузулы поставок. Реорганизация Continental 2024 года поместила деятельность актуаторов и управления движением в специальное подразделение, предназначенное для ускорения принятия решений под волатильным спросом. Bosch закрепляет свой конкурентный ров вокруг высокообъемной обработки и внутреннего компаундирования эластомеров, которое смягчает шоки дефицита уплотнений.

Консолидация продолжается, поскольку поставщики гонятся за масштабом и кроссплатформенными синергиями. Связка Schaeffler-Vitesco, завершенная в октябре 2024 года, создала дорожную карту синергии на 600 миллионов евро, объединив электронику трансмиссии с глубиной механического привода. Компании среднего уровня фокусируются на нишевых сильных сторонах: HEINZMANN специализируется на термостойких клапанах EGR, работающих при 750 °C для дизельных коммерческих двигателей, в то время как небольшие немецкие и японские дома создают миниатюрные сервопневматики для ABS мотоциклов. Новые участники из области промышленной автоматизации пытаются трансплантировать знания электрических цилиндров в транспортные средства, вызывая технологическое кросс-опыление.

Инновации материалов формируют следующее поле битвы. Поставщики, инвестирующие в химию эластомеров, богатых фтором, обеспечивают превосходную озоно- и биотопливостойкость, дифференциатор, поскольку электронные топливные смеси распространяются. Легкие металло-матричные компоненты, которые сочетают алюминиевые шкурки с полимерными сердцевинами, сокращают единичную массу на двузначные цифры, выравниваясь с правилами топливной экономии OEM. Доля рынка поэтому зависит от того, насколько быстро действующие лица могут интегрировать электронику, программное обеспечение и передовые материалы в унаследованные воздушно-приводимые архитектуры. Те, кто не может эволюционировать, рискуют уступить программы ловким специалистам по электрификации на пятилетнем горизонте.

Лидеры индустрии автомобильных пневматических актуаторов

-

Denso Corporation

-

Robert Bosch GmbH

-

Continental AG

-

Emerson

-

Hitachi Astemo Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: Standard Motor Products расширила свою программу актуаторов электронного стояночного тормоза, добавив покрытие для новых моделей Ford, Jeep, Ram, Mercedes-Benz и Subaru.

- Октябрь 2024: Schaeffler AG завершила слияние с Vitesco Technologies, нацеливаясь на 600 миллионов евро ежегодных синергий к 2029 году.

Область глобального отчета о рынке автомобильных пневматических актуаторов

Пневматические актуаторы используются в различных автомобильных применениях, включая управление двигателем, управление трансмиссией и тормозные системы. Пневматические актуаторы предлагают множество преимуществ перед гидравлическими и электрическими актуаторами, включая более высокую плотность мощности, меньший вес и более точное управление.

Рынок автомобильных пневматических актуаторов сегментирован по типу применения, типу транспортного средства и географии. По типу применения рынок сегментирован на актуаторы дроссельной заслонки, актуаторы впрыска топлива, тормозные актуаторы и другие типы применения. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Отчет предлагает размер рынка и прогнозы для всех вышеперечисленных сегментов в стоимостном выражении (долл. США).

| Актуаторы дроссельной заслонки |

| Актуаторы впрыска топлива |

| Тормозные актуаторы |

| Актуаторы рециркуляции отработавших газов |

| Актуаторы вестгейта турбокомпрессора |

| Актуаторы HVAC |

| Актуаторы замков дверей |

| Другие |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Внедорожные транспортные средства |

| Двухколесные транспортные средства |

| Однодиафрагменные пневматические |

| Вакуумно-усиливающие пневматические |

| Электро-пневматические (EP) |

| Сервопневматические |

| Реечно-шестеренчатые |

| Ротационно-лопастные |

| OEM |

| Вторичный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Египет | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу применения | Актуаторы дроссельной заслонки | |

| Актуаторы впрыска топлива | ||

| Тормозные актуаторы | ||

| Актуаторы рециркуляции отработавших газов | ||

| Актуаторы вестгейта турбокомпрессора | ||

| Актуаторы HVAC | ||

| Актуаторы замков дверей | ||

| Другие | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Внедорожные транспортные средства | ||

| Двухколесные транспортные средства | ||

| По механизму актуатора | Однодиафрагменные пневматические | |

| Вакуумно-усиливающие пневматические | ||

| Электро-пневматические (EP) | ||

| Сервопневматические | ||

| Реечно-шестеренчатые | ||

| Ротационно-лопастные | ||

| По каналу продаж | OEM | |

| Вторичный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Египет | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка автомобильных пневматических актуаторов?

Рынок составляет 53,17 млрд долларов США в 2025 году и прогнозируется достичь 69,49 млрд долларов США к 2030 году.

Какой сегмент применения лидирует на рынке?

Тормозные актуаторы командуют наибольшим куском с долей рынка 31,5% в 2024 году, отражая их обязательную роль безопасности.

Почему тяжелые коммерческие транспортные средства показывают более быстрый рост, чем легковые автомобили?

Операторы парков подчеркивают долговечность и высокую зажимную силу, стимулируя CAGR 5,9% для тяжелых грузовиков против меньшего роста в сегментах легковых автомобилей, которые все больше принимают электрический привод.

Насколько значителен Азиатско-Тихоокеанский регион в этом ландшафте?

Азиатско-Тихоокеанский регион держит 45,5% глобальной выручки, поддерживаемый плотной сборочной мощностью и интегрированными цепочками поставок, и прогнозируется с ростом на CAGR 7,1%.

Какая технологическая тенденция определяет будущий дизайн продукта?

Электро-пневматические гибриды формируют главный инновационный путь, сочетая пневматическую мощность с электронной точностью для удовлетворения требований ADAS и контроля выбросов.

Какой фактор представляет наибольшее ограничение?

Переход к высокоэффективным электрическим актуаторам вычитает 1,8 процентных пункта из прогноза CAGR из-за императивов энергосбережения в премиум-сегментах.

Последнее обновление страницы: